所有している分譲マンションを人に貸す主なケースとしては、以下の3つが挙げられます。

所有している分譲マンションを人に貸すメリットとしては、主に以下の2点が挙げられます。

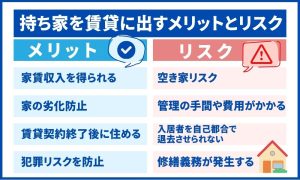

- 継続的に家賃収入を得られる

- マンションを手放す必要がない

分譲マンションを売却せずに賃貸に出す最大のメリットは、「継続的な家賃収入」でしょう。

実際、借主さえ決まってしまえば、毎月決まった額の収入を得られます。

ただしマンションを人に貸す際には、物件の管理をしたり借主を探したり、場合によってはトラブルの対応が必要な場合もあります。

そのため、所有している物件を賃貸に出すことが必ずしも最善の策とは言い切れないこともあります。

売却した方がよい、という場合もあるため慎重な検討が必要です。

この記事では、所有している分譲マンションを人に貸す際のメリット・デメリットなどを中心に、実際に貸し出す手順など以下の内容について詳しく解説します。

この記事をお読みいただくことで、マンションを人に貸す際に知っておくべき基礎知識を網羅できるかと思います。

ぜひこの記事を参考に、マンションを貸すかどうかを検討してみてはいかがでしょうか。

「地方や海外転勤が決まってしまい、購入した家(マンション)をどうしよう?」

「今知っている賃貸管理会社って本当に良い会社なの?」

など、家(マンション)を貸したいと思った際に、あなたにとってベストなパートナーとなる不動産会社を決めることは非常に重要です。

マンション貸す.comであれば、複数の不動産会社から一括で賃料の見積もりを取れるので、最も高い査定額の会社を選べます。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

マンションを人に貸す3つの方法

この章では、マンションを人に貸す方法として以下の3点について詳しく解説します。

- 自己住居用の分譲マンションを賃貸として貸す

- Airbnbのような民泊として貸す

- 不動産投資目的で物件を購入して賃貸経営をする

自己住居用の分譲マンションを賃貸として貸す

マンションを人に貸す場合で最も多いのは、自分の所有する分譲マンションを賃貸として貸す場合です。

「自己住居用」とは、もともと賃貸に出す前提での購入ではなく、自分で済むために購入した住居の事です。

ここでは、以下の2つのパターンについて解説します。

- 住宅ローンが残っていないマンション

- 住宅ローンが残っているマンション

住宅ローンが残っていないマンション

住宅ローンの残っていないマンションは賃貸に出すことが可能です。

例えば分譲マンションを所有しているものの転勤で別の場所に住まなくてはならない場合や、親からマンションを相続した場合に、賃貸に出すことを検討するケースは多いでしょう。

賃貸契約を結ぶことで、貸主は家賃を受け取ることが可能です。

物件を売却するわけではないので、物件の所有権は貸主にあります。

ただし、原則としてローンが完済されている必要があります。

もしもまだ住宅ローンを返している状況であれば、原則として賃貸に出すことはできません。

その理由は、一般的に住居ローンが自己住居用のマンションの購入のために組むものだからです。

所有者が済む前提でお金を貸してくれるのです。

そのため、ローンが残っている場合には賃貸に出すことが許可されていないことが一般的です。

もちろん、ローンが返し終わっている場合には、自由に賃貸に出すことが可能です。

住宅ローンが残っているマンション

事情によっては住宅ローンが残っていても、賃貸に出せる可能性もあります。

例えば急な転勤などでやむを得ない事情がある場合、ローンを借りている金融機関に相談すると賃貸に出すことを認めてもらえる場合があります。

住宅ローンが残っているマンションを賃貸に出すことを認めてくれるかどうかは、金融機関によって扱いが変わります。

一切賃貸への転用を認めない金融機関もありますので、注意しましょう。

Airbnbのような民泊として貸す

Airbnbのように民泊としてマンションを貸す、という方法もあります。

民泊とは、自分が所有する空き部屋や空き家を旅行者や観光客などに一時的に貸し出すサービスのことです。

この場合は、原則としてローンが完済されていることが前提となります。

自分の所有する物件を民泊として貸し出すメリットとしては、賃貸契約よりも、短期間の貸し出しに対応しやすいという点があります。賃貸に出す場合には貸主の都合で借主との契約を終わらせることができないのですが、民泊の場合は短期間だけでも貸し出すことが可能です。

注意点としては、マンションの場合は管理会社が民泊を禁止している場合も多い点です。もしも民泊としての貸し出しを検討されているのであれば、マンションの管理会社に民泊をしてもいいか確認することをおすすめします。

不動産投資目的で物件を購入して賃貸経営をする

不動産投資目的でマンションを購入し、賃貸経営をする方法もあります。

投資家が自分で物件を選定し、収益性の高い物件を選んで購入します。

購入した不動産は賃貸物件として入居者に提供するために、室内の清掃やリフォーム、修繕などを行い、賃貸に出して家賃収入を得る、という方法です。

不動産投資の場合は継続的に家賃収入を得られる一方、資金調達や物件の管理などに手間がかかります。

空室リスクなどもあるため、不動産投資は簡単ではありません。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

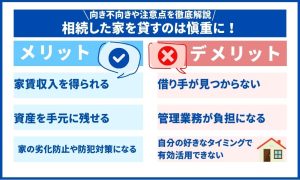

マンションを貸す3つのメリット

この章では、マンションを貸すメリットとして以下の3つを解説します。

ここでは、不動産投資目的でマンションを貸し出す方法ではなく、所有しているマンションを貸す場合について詳しく解説します。

継続的に家賃収入を得られる

マンションを人に貸すことによって、継続的に家賃収入を得ることができるという点は大きなメリットです。

所有しているマンションを貸す場合、毎月の安定したキャッシュフローが見込めます。

家賃収入は原則として毎月入ってくるため、収益の安定性が高いのです。

また、物件を適切に管理することで、長期的に収益を得ることも可能です。

不動産投資として物件を購入して貸し出す場合は空室リスクなどもありますが、自分がすでに持っている分譲マンションを貸し出す場合にはそもそもコストが低いため、空室の際のリスクは低いと言えるでしょう。

マンションを手放す必要がない

マンションを賃貸に出す場合、物件の所有権は持ち続けることが可能です。

資産を手放さずに持ち続けながら、家賃収入を得られる点は大きなメリットと言えるでしょう。

例えば現時点では誰も住む予定の無い物件でも、自分が生まれ育った家だったり親からの相続だったりといった場合は、手放したくないと考える人もいるでしょう。

そのような場合には一時的に賃貸に出すことで、手放す必要はなくなるのです。

また、空き家のままにしておくよりも誰かが住んでいた方が、物件は傷みにくくなります。

使っていないマンションを貸す場合は節税効果を得やすい

所有しているものの使っていないマンションを賃貸に出す場合は、節税メリットを受けられる場合があります。

誰も住んでいなくても課税される税金(固定資産税や都市計画税)が経費として計上できるためです。

また、修繕費や管理費なども経費として申告が可能です。

これらの費用は原則として、誰も暮らしていなくてもかかってくるものです。

それらを経費として計上できるだけでも節税できる可能性が高いのです。

ただし、マンションを賃貸に出す場合は所得が増えますので、その分所得税も加算されます。

所得税の計算方法は「3-5-1.所得税」で詳しく記載していますが、仮に300万円の所得の場合は約20万円の所得税が加算されます。

例えば結果としてどの程度の利益になるかは、利回りなどを細かく計算する方が良いでしょう。

もしも現在、使っていないマンションを所有し続けたい場合には賃貸に出す方が節税にもなりますし、利益が出るためおすすめです。

いっぽう使っていないマンションを売却するか所有し続けるかで考える場合には、所有し続けるよりも売却した方が利益になる場合もありますので、慎重に調査する必要があります。

このあたりについてより詳しくは「3-5.所得が増えて税金が増える可能性もある」で解説していますので、ぜひ参考にしてみてください。

持っているマンションを子どもなどに相続したい場合は、マンションを売却せずに貸すなどして持ち続けることで、相続税が節税できる場合があります。

不動産を相続する場合はその評価額で価値が算出され、それを元に相続税が決まります。

不動産の場合は評価額はその時に実際に売買される額の7割ほどになることが多いのです。

つまり、売却すると2,000万円になるマンションを持ち続けていると、相続したときの税金は約7割の1,400万円に対して加算される可能性が高いのです。

ただし、不動産の評価額は時期によって上下します。実際に相続する際に価格が下がってしまうと、かえって損をしてしまう可能性があるため、慎重に検討することをおすすめします。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

マンションを貸す5つのデメリット

この章では、マンションを貸すデメリットについても詳しく解説します。ここでは、以下の5つのデメリットについて見ていきましょう。

それぞれについて、詳しく見てみましょう。

さまざまな費用がかかる

マンションを貸し出す場合には、さまざまな費用がかかります。

具体的には、以下のような費用がかかるため注意が必要です。

- ハウスクリーニングなどの準備費用

- 不動産会社への費用

- その他のランニングコスト

それぞれについて、詳しく見てみましょう。

ハウスクリーニングなどの準備費用

自分の持っている物件を賃貸に出す場合、貸し出し準備のためにハウスクリーニングや修繕を行う必要があります。

これらの費用は、賃貸を運営する上で不可欠なものであり、通常はオーナー負担となります。

またキッチンや給湯器、エアコンなどの設備に関しても、故障があれば修理を行う必要があるためその都度コストがかかります。

このような設備の修理や交換費用は、借主が故意に壊した場合を除いてオーナー負担になるのです。

不動産会社への費用

賃貸を行う場合には、不動産会社を通じて借主を探します。

物件を借りてくれる人を見つけたら、手数料や報酬を支払う事となりますので、その分の仲介手数料がかかります。

一般的には、家賃の0.5~1カ月分程がかかるとみてよいでしょう。

借主の礼金をそのまま不動産会社に支払うといったことも多いです。

また、入居している場合のやり取りを不動産会社に委託する場合は、別途手数料が必要となります。

その他のランニングコスト

その他、貸している際のランニングコストもかかります。

例えばエアコン等の設備の故障があった場合には原則として修理費用は貸主が支払います。

また固定資産税やマンションの管理費なども、家主が支払う必要があります。

貸主側から契約を解除できない

貸主側から契約を解除できない点についても、デメリットといえます。

一般的に、賃貸借契約を結んだ場合は2年ごとに更新を行います。

正当な理由なく契約を解約することはできません。

正当な理由があれば解約することも可能ですが、その場合は6か月前から予告する必要があります。

またその「正当な理由」に関しても条件が厳しいといった特徴があります。

建物の老朽化が激しくて生活を続けることに危険があるなどの場合には、正当な理由として認められる場合もあります。

つまり、原則として貸主側から契約は解除できないと考えておいた方がよいでしょう。

もしも、事前に賃貸に出したい期日が分かっている場合には「定期借家契約」にする方法もあります。定期借家契約であれば、契約満了をもって終了となります。

売却時に価格が下がる可能性がある

後から物件を売却したいと考えても、価格が下がる場合があるという点もデメリットといえます。

自分の持っている物件を賃貸に出していた場合、その物件は「収益物件」として扱われます。

家賃収入を得る目的で購入した物件である、と認識されるのです。

その場合は売却したいと考えても、投資用物件として売却する必要があるため、売却の価格が低くなる可能性があるのです。

いずれ売却しようと考えているのであれば、貸し出しせずに売却したほうが価格は高い可能性があるという点は覚えておくと良いでしょう。

管理に手間がかかる

分譲マンションを貸す場合のデメリットとして、管理に手間がかかる、という点も挙げられます。

物件の管理を自分で行う場合には、定期的な点検や修繕、トラブルの解決など、管理に関する業務が必要になります

これらの業務を不動産会社に委託することも可能ですが、その場合は管理手数料や修繕費用が発生します。

所有している物件を人に貸すだけで収入を得られる、と考えられる場合も多いですが、物件をよい状況で維持するためにはある程度の手間がかかる、ということは理解しておく必要があるでしょう。

所得が増えて税金が増える可能性もある

所有している分譲マンションを賃貸に出す場合、一定の所得が発生するため税金が増える可能性があります。

マンションを賃貸に出す場合で増える可能性がある税金は以下の通りです。

- 所得税

- 復興特別所得税

- 住民税

所得税

所得税は、所得に応じて額が変わる税金です。所有しているマンションを賃貸に出すと、その収入は所得として加算されるため、所得税は増える可能性があります。

以下は、所得に応じた税率です。

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| ~195万円 | 5% | 0円 |

| 195万~330万円以下 | 10% | 97,500円 |

| 330万~695万円以下 | 20% | 427,500円 |

| 695万~900万円以下 | 23% | 636,6000円 |

| 900万~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万~4,000円以下 | 40% | 2,796,000円 |

| 4,000万~ | 45% | 4,796,000円 |

例えば、マンションを貸すことで年間300万円の所得を得られるようになったとします。すると所得税は以下のようになります。

この場合、202,500円の所得税が加算されることとなります。

復興特別所得税

復興特別所得税とは、東日本大震災の復興のための財源確保を目的として徴収される税金です。

復興特別所得税の税率は所得税に対して2.1%です。

つまり、先ほどの例で計算すると、以下の通りとなります。

この場合の復興特別所得税は、4.252円となります。

住民税

住民税の税率は市区町村民税が6%、道府県税・都民税が4%で、合計10%です。

これも所得に対して加算されます。

つまり先ほどの例で言うと、以下の通りとなります。

この場合は300,000円の住民税となります。

以上のように、マンションを貸すことで所得が上がり、それに応じて税金が上がる可能性があるので注意が必要です。

もちろん、所得が増えるので問題ないとみる方は貸し出すことも検討すると良いでしょう。

ただし、もし売却する場合と賃貸に出す場合で悩まれている場合、物件を手放してよいのであれば売却した方が利益になることが多いのも事実です。

収支や利回りを見ながら検討することをおすすめします。

具体的な収支のイメージに関しては、「5-2.マンションを貸す場合のコストの計算」に詳しく記載していますので、ぜひ参考にしてみてください。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

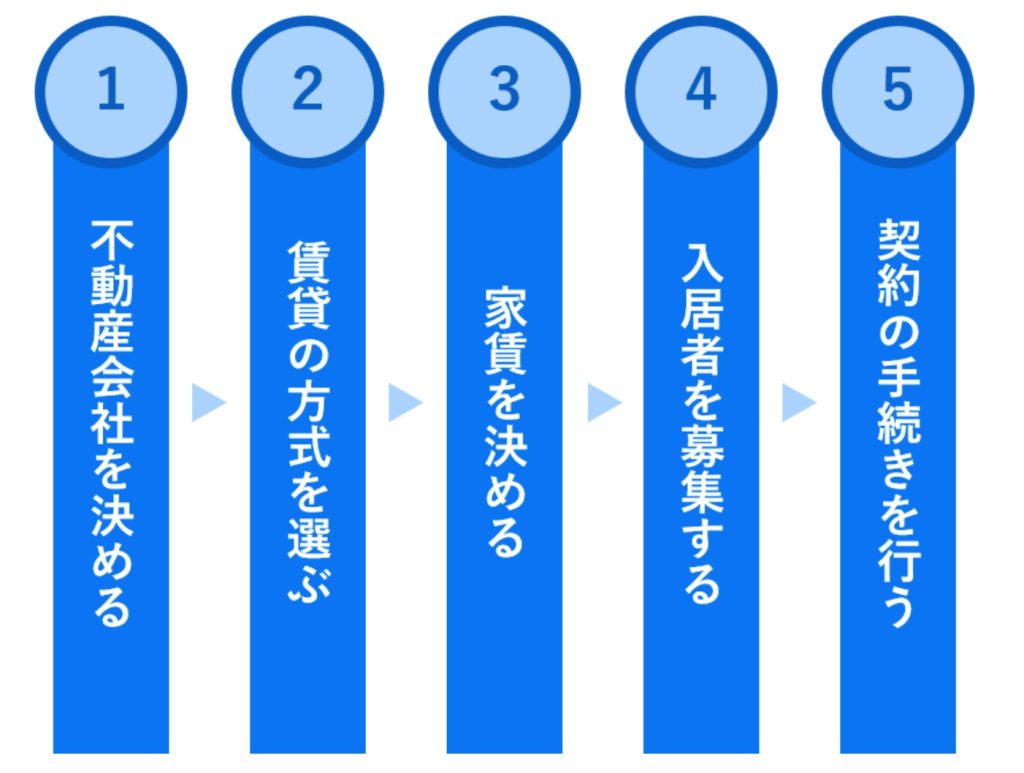

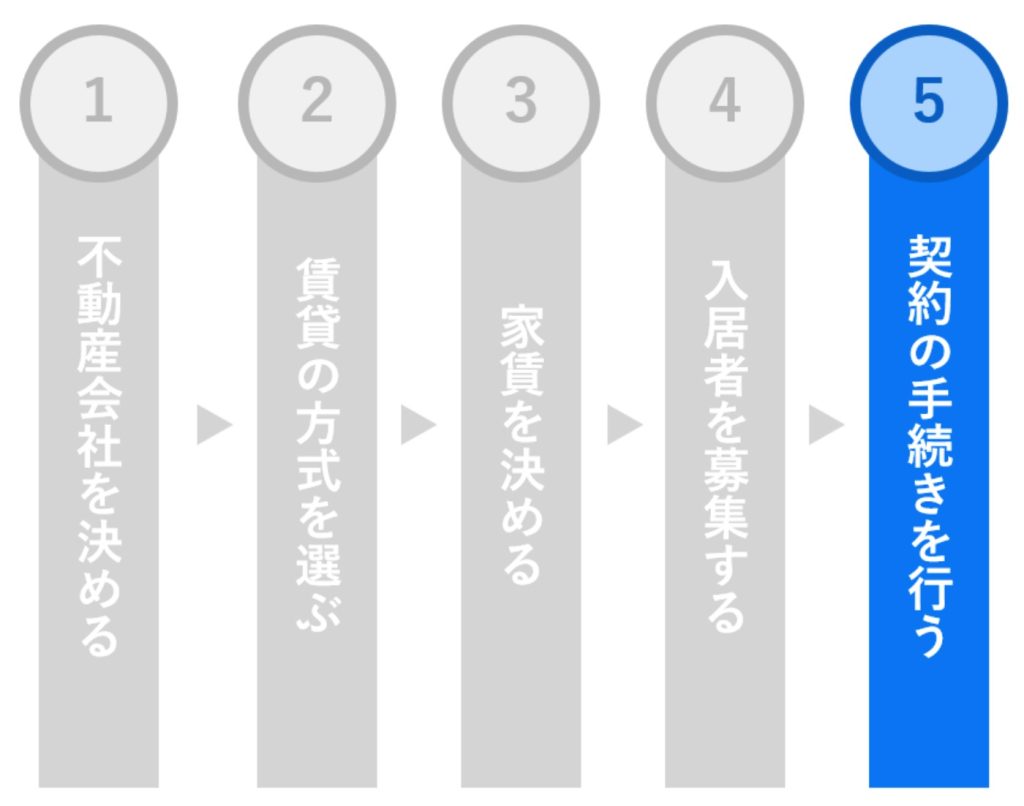

マンションを貸す5つのステップ

ここでは、マンションを貸す5つのステップについてみてみましょう。

それぞれについて解説します。

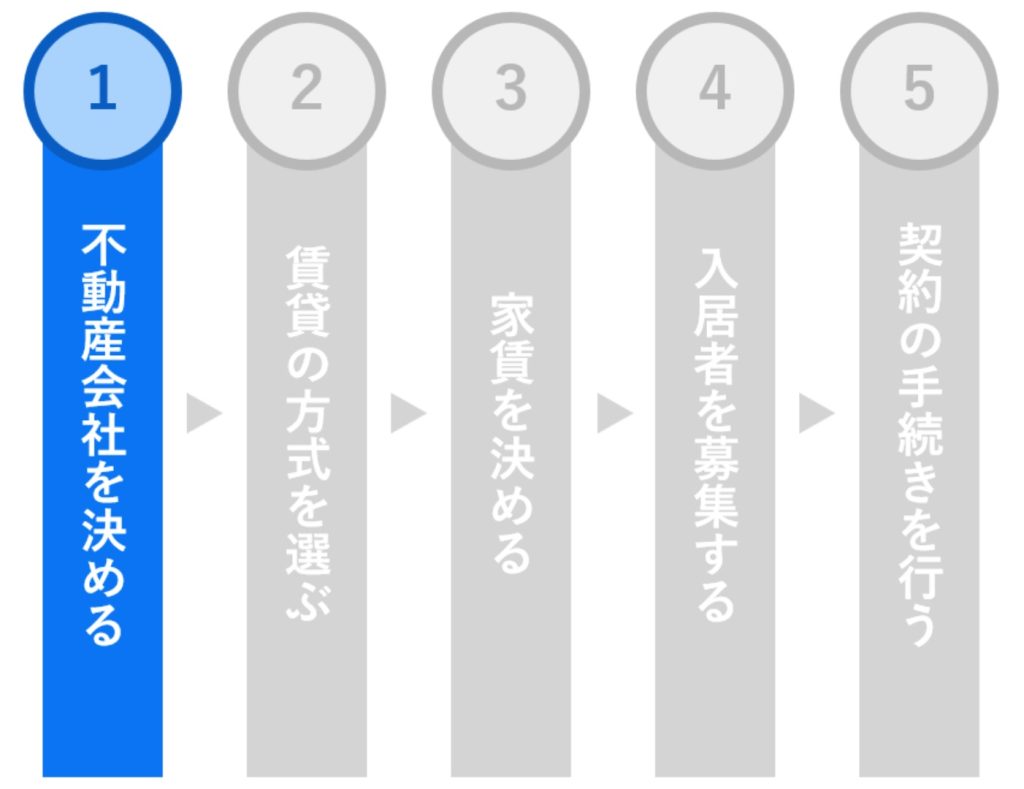

不動産会社を決める

まずは、さまざまな手続きや管理を委託する不動産会社を決めます。

不動産会社を選ぶ際には、委託する業務の範囲を明確にしておきましょう。

不動産会社の業務の形式としては、「入居者管理業務」と「建物管理業務」の二種類があります。

それぞれの内容は以下の通りです。

| 入居者管理業務 | ・入居者募集 ・入居者との契約 ・家賃の徴収 ・退去手続き |

| 建物管理業務 | ・建物の共用部の管理など |

不動産会社の主な業務である「入居者管理業務」の場合、不動産会社は賃貸契約の手続きや、物件の管理を代行してくれます。

どの程度の家賃で賃貸に出すかといった設定も適切に行えますし、入居者の募集も行ってくれます。

不動産会社を活用する場合は手数料などはかかりますが、貸主の手間を減らしたり契約に関するトラブルを回避したりできるため、おすすめです。

「建物管理業務」は、主に建物の共用部の管理や修繕などを行います。

建物管理業務も全て不動産会社に委託すると、実質的に貸主がやることはあまりありません。

そのため、できるだけ手間を省きたい場合は全て委託できる不動産会社を探しましょう。

ただし、建物の修繕などは不動産会社に委託せずに、貸主が管理することも可能です。

その場合は不動産会社への手数料を抑えることができます。

不動産会社の選び方としては、物件の近くにある不動産会社を比較すると良いでしょう。

直接、複数の不動産会社の担当者と話してみたり、ネットの評判を確認してみたりして検討しましょう。

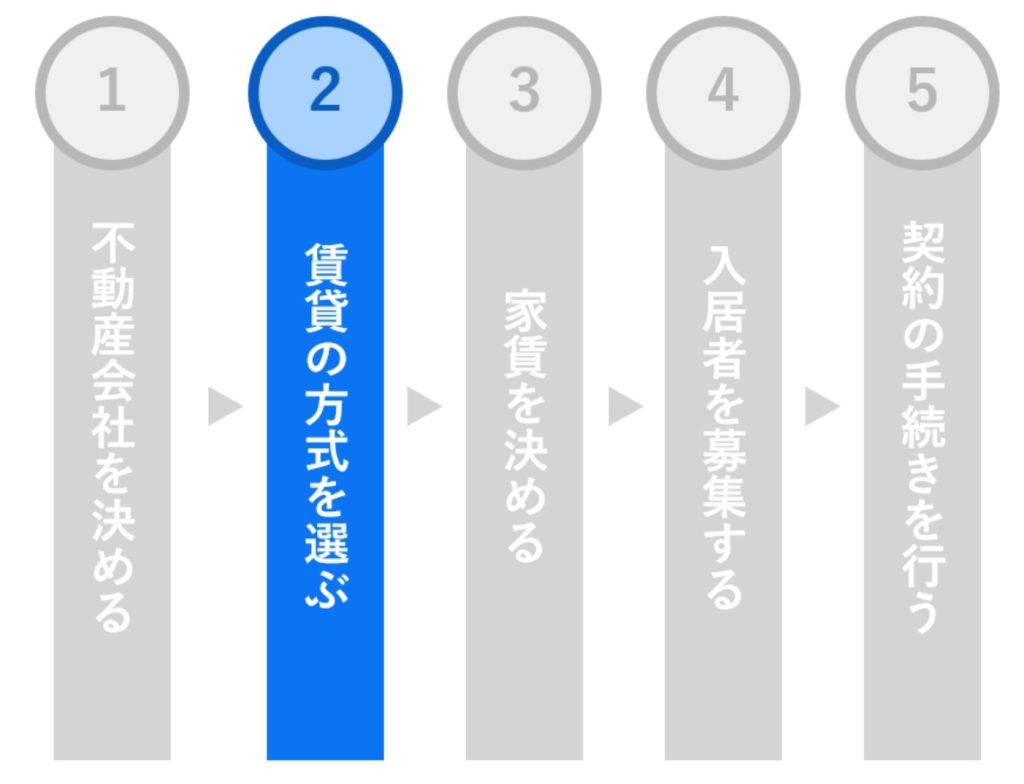

賃貸の方式を選ぶ

不動産会社を選んだら、賃貸の方式を決めます。代表的な賃貸の方式としては、以下の3つが挙げられます。

| 契約方式 | 内容 | 特徴 |

|---|---|---|

| 普通借家契約 | 契約期間を決め、満了した場合は借主の希望があれば更新される契約方式 | 最も一般的な契約方式貸主側から一方的に契約解除できない |

| 定期建物賃貸借契約 | 一定期間だけ貸し出しを行う契約方式 | 転勤などで一時的に家が空く場合に貸し出せる家賃を低く設定する必要がある |

| サブリース | 不動産会社に物件を貸し、不動産会社が又貸しをする契約方式 | 入居者が見つからないリスクを回避できる利益率が下がる可能性がある |

それぞれ、見てみましょう。

普通借家契約

普通借家契約は、最も一般的な賃貸契約です。契約期間は2年で設定されることが多く、契約期間が満了した場合は借主の希望があれば更新されることとなります。

貸主側から一方的に契約解除ができないため、借主側は長期的に住み続けることができます。

定期建物賃貸借契約

定期建物賃貸借契約は、一定期間の間だけ貸し出しを行い、契約満了後に更新をせずに賃貸借が終了する方式の契約の事です。

定期建物賃貸借契約であれば、例えば転勤などで物件が空く期間だけ誰かに貸し出したいときなどに期間限定で貸し出すことが可能です。

ただし、定期建物賃貸借契約の場合は家賃を低く設定しないと入居者が決まらない場合があるので、注意が必要です。

サブリース

サブリースとは、物件を不動産会社に貸して、不動産会社がまた貸しをする方式です。

この方法のメリットとしては、空室補償が付くことです。

通常は入居者が見つからなければ家賃収入を得ることができませんが、不動産会社に貸し出す場合は入居者の有無にかかわらず家賃が得られます。

ただし、サブリースの場合は不動産会社への手数料などがかかるため、利益率は下がる可能性があります。

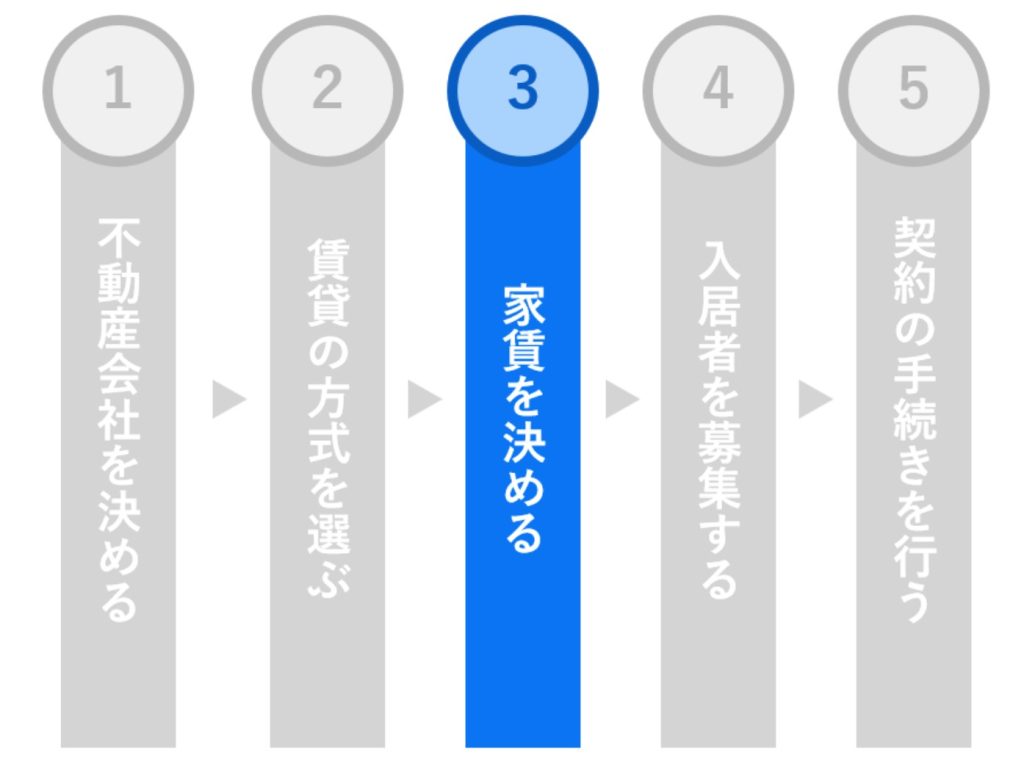

家賃を決める

賃貸の方式を決めたら、次に家賃を決めましょう。

家賃を決める際はいくつかの要素を考慮する必要があります。

具体的には、以下のような内容を見て決めましょう。

| 家賃を決めるポイント | 特徴 |

|---|---|

| 駅からの距離、階数 | ◎駅に近ければ近いほど家賃は上がる ◎階数が上がるほど、家賃は上がる傾向になる(エレベーターの無い3階以上は上がらない場合もある) |

| 築年数、設備 | ◎築年数が浅いほど家賃は上がる ◎設備(バス・トイレ別、追いだき機能、エアコン、オートロック、浴室乾燥機、ウォークインクローゼット 等)が充実しているほど家賃は上がる |

| 構造 | ◎木造 → 鉄骨造 → 鉄筋コンクリート の順で家賃は上がる |

| 面積、間取り | ◎競合物件と比べた時に、面積の広い方が家賃が上がる |

| 敷金・礼金の有無、管理費 | ◎敷金・礼金が無い、または低い方が人気 ◎管理費が低い方が人気 |

| 契約の時期 | ◎2~3月の引っ越しシーズンは家賃が上がる |

これらの内容を見つつ、地域の相場を確認して家賃を決める必要があります。

マンションの近くで貸し出している物件の相場を確認しつつ、あまり高くなりすぎないように注意して決めましょう。

家主は自由に家賃を決められますが、地域の相場よりも著しく高い場合には借主を見つけるのは難しくなります。

相場が分からず設定が難しい場合には、不動産会社にアドバイスを求めるとよいでしょう。

入居者を募集する

家賃を決めたら、いよいよ入居者を募集します。入居者を募集する方法としては、以下の2つがあります。

- 不動産会社に一任する

- 自分で入居者を探す

不動産会社に一任する

最も一般的なのは、不動産会社に一任する方法です。

この方法であれば、不動産会社さえ見つけてしまえば丸投げしても入居者を探してくれます。

一般的には、不動産会社が広告を出したり、賃貸物件サイトへの掲載を行ったりします。

賃貸物件サイトは、多くの入居希望者が利用しているため、効率的にアプローチが可能です。

チラシを配布して入居者を募る場合もあります。

注意点としては、不動産会社に一任する場合は契約時に仲介手数料(家賃0.5~1カ月分程度)が取られるという点です。

自分で入居者を探す

不動産会社に仲介手数料を支払たくない場合、自分で入居者を探すという方法もあります。

自分で入居者を探すことができれば、節約になります。

ただし、広告を出したりインターネットの物件情報サイトに自分で掲載するといった点は手間になるかもしれません。

また契約書などの法的な手続きも自分で行わなければならないため、経験のない場合には不動産会社に委託した方が確実です。

契約の手続きを行う

入居希望者が決まったら、契約を行います。

貸主は、入居希望者が継続的に家賃を支払ってくれるかどうか、または近隣住民とトラブルを起こさないかといった点について確認や審査を行います。

審査は不動産会社が契約している保証会社が行う場合も多いです。

契約書などの書類の作成や、重要事項の説明なども不動産会社が行います。

貸主は入居希望者と顔を合わせることなく、不動産会社にすべて一任することも可能です。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

マンションを貸す前に収入やコストを計算しよう

マンションを貸し出す前に、収入やコストを詳しく計算しておきましょう。

ここでは、以下の2点について解説します。

それぞれ、見ていきましょう。

マンションを貸す場合の収入の計算

まずは、マンションを貸す場合の収入を計算してみましょう。

以下が、収入の主な項目です。

- 家賃

- 共益費

- 駐車場料金(必要に応じて)

- 敷金、礼金、補償金(初回のみ)

- 更新料(更新時)

以上が、マンションを貸す場合の収入です。

もちろん、マンションを賃貸に出す場合には支出もありますので、それらも計算して収支を出しましょう。

例えば、以下はよくある物件の毎月の収入例です。

| 家賃 | 100,000円 |

| 共益費 | 10,000円 (家賃の5~10%が相場) |

| 駐車場料金 | 0円 |

| 合計 | 110,000円 |

これに加えて、契約時に敷金・礼金と更新時に更新料が支払われます。

それぞれの相場は以下の通りです。

| 敷金 (保証金) | 100,000円 (家賃の1カ月分が相場・0円の場合もアリ) (原則、退去後に返す) |

| 礼金 | 100,000円 (家賃の1~2カ月分が相場) |

| 更新料 | 100,000円 家賃1カ月分が相場 |

この例でいうと、入居時には335,000円が支払われることとなります。

また、更新月には更新料として100,000円が支払われます。

マンションを貸す場合のコストの計算

ここでは、マンションを貸す場合のコストを計算します。

以下が、マンションを貸す場合にかかる代表的なコストです。

原則としてローンは完済していないと賃貸に出せないため、ここではローンのコストは計算していません。

| コストの項目 | 内容 | 目安 |

|---|---|---|

| 貸す前の準備費用 | リフォーム代や修繕費、設備の修理代など | 50~100万円 |

| 不動産会社への依頼費用 | 管理手数料(毎月) | 家賃の5~10% |

| 仲介手数料(契約時) | 家賃0.5~1カ月分 | |

| その他のランニングコスト | 積立修繕費・管理費(毎月) | 物件により異なる |

| 火災保険(毎年)※保険により異なる | 年間3万円~ | |

| 固定資産税 | 約1.4% |

- 貸す前の準備費用

- 不動産会社への依頼費用

- その他ランニングコスト

それぞれ、見ていきましょう。

貸す前の準備費用

貸す前の準備費用としては、リフォーム代や修繕費、設備の修理代などが挙げられます。

賃貸に出す前にインテリアや設備に痛みが無い場合を除き、壁紙のリフォームや設備の取り換え費用などが掛かります。

清掃やクリーニング、害虫の駆除が必要な場合もあります。

リフォームなどの代金に関しては、その範囲にもよりますが50万~100万円ほどを見ておくとよいでしょう。

不動産会社への依頼費用

不動産会社への依頼費用としては、管理手数料が挙げられます。

一般的には、家賃の5〜10%程度で設定される場合が多いです。

また、借主が決まって契約が締結された際に、仲介手数料も支払う事となります。

一般的には、家賃の1カ月分程度を不動産会社に支払います。

借主からの礼金を仲介料として支払うケースもあります。

その他のランニングコスト

その他のランニングコストについても計算しておきましょう。

まずは物件にかかる積立修繕費や管理費を毎月支払います。

費用は物件により大きく異なります。

この費用は、賃貸に出さなくても物件の所有者が支払うべき費用となります。

また、賃貸に出す場合には火災保険に加入する必要があります。

火災保険の支払い頻度は保険会社により異なりますが、1年ごとの支払いが一般的です。

自分で住んでいる場合の火災保険と賃貸に出す場合の火災保険は異なりますので、貸し出す際には見直すようにしましょう。

また賃貸に出している間も固定資産税は支払う必要があります。

固定資産税は市区町村により税率が異なりますが、おおむね1.4%程度である場合が多いです。

具体的な固定資産税はお住まいの市区町村に確認しましょう。

所有しているマンションを貸す場合の収支の例

ここで、自分が所有しているマンションを貸し出す場合の収支の例を具体的に見てみましょう。

条件は、「5-1.マンションを貸す場合の収入の計算」で表した例で見てみます。

| 初期収入 | |

|---|---|

| 敷金 (保証金) | 100,000円 (家賃の1カ月分が相場・0円の場合もアリ) (原則、退去後に返す) |

| 礼金 | 100,000円 (家賃の1~2カ月分が相場) |

| 合計 | 200,000円 |

| 継続的な収入 | |

|---|---|

| 家賃 | 100,000円 |

| 共益費 | 10,000円 |

| 合計 | 110,000円 |

| 年ごとに得られる収入 | |

|---|---|

| 更新料 | 100,000円 |

| 初期費用 | |

|---|---|

| リフォーム代や修繕費設備の修理代など | 700,000円 |

| 仲介手数料(契約時) | 100,000円 |

| 火災保険(毎年) | 30,000円 |

| 合計 | 830,000円 |

| ランニングコスト | |

|---|---|

| 管理手数料(毎月) | 10,000円 |

| 積立修繕費・管理費(毎月) | 10,000円 |

| 合計 | 20,000円 |

| 年ごとにかかるコスト | |

|---|---|

| 火災保険 | 30,000円 |

| 固定資産税 | 151,666円 |

| 合計 | 181,666円 |

※物件の評価額を仮に築15年、土地の課税標準額500万円、建物の課税標準額1,000万円で計算した場合

以上の収支を5年分計算すると、以下の通りになります。(更新2回・200,000円の場合)

【収入】

(初期)200,000円

(毎月)110,000円 × 12 × 5 = 6,600,000円

(更新料)100,000 × 2 = 200,000円

(合計)7,000,000円

【支出】

(初期)830,000円

(毎月)20,000 × 12 × 5 = 1,200,000円

(年ごと)151,666 × 5 + 30,000 × 5 = 908,330円

(合計)2,938,330円

【収支】

7,000,000円 – 2,938,330円=6,061,670円(年間約81万円)

つまり、この条件の場合は5年間で6,061,670円の収入となります。年間に直すと、約81万円程度の収入となります。

実際にはここに所得税などが入ってきますので、受け取れる金額は少なくなる可能性もあります。

ただし、不動産経営の場合は固定資産税などの費用は経費として申告できますので、節税になる場合もあります。

所有している物件を貸し出すといっても、支出もそれなりに大きくなりますので、労力に対して十分の収入を得られるとは限りません。

特に固定資産税は、物件の評価額によっても大きく異なります。

また、このほかに突発的な修繕費などが必要になる場合もあります。

自分の条件を十分に検討して、貸し出すかどうかを検討するとよいでしょう。

自分で物件を購入して賃貸経営を行う不動産投資の場合は、「利回り」をより細かく意識するようにしましょう。不動産投資の場合は自分で土地や物件を購入するコストがかかるため、どの程度の収入になるかをより綿密に計算する必要があるのです。

不動産投資における利回りには大きく分けて以下の2つがあります。

- 表面利回り(年間家賃収入÷物件価格)× 100

- 実質利回り(年間家賃収入-年間支出)÷ 物件価格 × 100

「表面利回り」とは、年間の家賃収入を購入費用で割って計算するものです。実際には、その他に様々な支出が必要となりますので、ここに固定資産税や修繕費を含めて収益性を算出します。それが「実質利回り」です。

不動産投資でより重要となるのは「実質利回り」です。物件の場所などの条件にもよりますが、実質利回りは2%後半~4%程を目安に運用しましょう。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

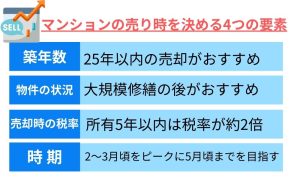

マンションを貸すのがおすすめな場合とは

ここで、マンションを貸すのがおすすめな場合についてみていきましょう。

マンションを売却するのではなく賃貸に出すのがおすすめなのは、主に以下の2つの場合です。

それぞれ、見ていきましょう。

マンションを手放したくない場合

自分が生まれ育ったマンションだったり、親から相続を受けたりした場合に、どうしてもマンションを手放したくない、という場合には貸すことを検討すると良いでしょう。

手放したくないものの、どうしてもしばらくはマンションに住めないといった場合もあるでしょう。

そのような場合は賃貸に出すことで、誰かに譲ることなく所有し続けることが可能です。

中には、「賃貸に出すくらいなら、そのまま放置した方が良い」と考える方もいるかもしれません。

しかし、誰も住まずにマンションを放置すると早く痛んでしまう可能性があります。

家は、原則として誰かが済んでいた方が長持ちするのです。

もしも、マンションに今後も住む予定もなく、「賃貸に出した方が得なのでは」と思うのであれば、一度収支を計算すると良いでしょう。

多くの場合、手間も考えると売却した方が利益が大きくなります。

マンションの所有権を誰かに渡したくない、いずれこのマンションに住みたい、と考えるのであれば、手放さずに貸すことをおすすめします。

不動産の価格が上がる可能性がある場合

不動産価格が今よりも上がる可能性がある場合、または現在は価格が下がっている場合には、上がるタイミングを見て売却を検討すると良いでしょう。

不動産価格がいまよりも上がる可能性がある要因としては、以下の2つが挙げられます。

- 周辺環境が変化する可能性がある

- 金利が上がったばっかり

新しい駅ができたり、新しい商業施設が近くできるという情報があったりする場合は、今後物件の価格が上がる可能性があります。

また、例えば金利が上がったばかりのタイミングの場合は買い控えが出てしまい、売りづらいといったことも可能性としてはあります。

不動産価格が明らかに現在停滞している、または今後上がる可能性がある場合は、売却を少し待つという方法も一つの手です。

ただし注意点として、マンションの価格は築年数が浅い方が高くなることが一般的であるということは覚えておきましょう。

原則的にはなるべく早く売却する方が良いのです。

その上で、明らかに相場よりも下がっていると確信できる場合には、売却を待って、一時的に賃貸に出すといった方法もおすすめです。

売却を検討している場合は、現在の相場感や社会情勢を気にかけておくと良いでしょう。

まずは物件の査定を行ったうえで売却するかどうかを決めましょう。

ただし、不動産の相場を読むのは簡単ではありません。正確に読むのは難しいので、慎重に検討することをおすすめします。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

マンションが売り時なら売却も検討しよう

マンションは原則として賃貸に出すよりも、売却する方が利益が大きくなる可能性があります。

マンションを売却した場合は一括で現金化できるため、すぐに資金が欲しい場合には適しています。

将来的な価格下落が懸念される場合にも、売却が適しているといえます。

逆に、マンションの価格が上がっている際に売却しそびれてしまい、後から相場が下がってしまうといった場合もあるため、注意が必要です。

まずは、自分の物件がどのくらいの価格で売却できるのかを査定してみてはいかがでしょうか?

以下の内容を見て不動産をWeb上で一括査定可能です。利用料は完全無料なので、ぜひ一度お試しください。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

まとめ

この記事では、所有している分譲マンションを人に貸す際のメリット・デメリットなどを中心に、実際に貸し出す手順など以下の内容について詳しく解説してきました。

- マンションを人に貸す3つのケース

- マンションを貸す3つのメリット

- マンションを貸す4つのデメリット

- マンションを貸す5つのステップ

- マンションを貸す前に収入やコストを計算しよう

- マンションを貸すのがおすすめな場合とは

- マンションが売り時なら売却も検討しよう

この記事をお読みいただいたことで、マンションを人に貸す際に知っておくべき基礎知識を網羅できたかと思います。

ぜひこの記事を参考に、マンションを貸すかどうかを検討してみてはいかがでしょうか。

「地方や海外転勤が決まってしまい、購入した家(マンション)をどうしよう?」

「今知っている賃貸管理会社って本当に良い会社なの?」

など、家(マンション)を貸したいと思った際に、あなたにとってベストなパートナーとなる不動産会社を決めることは非常に重要です。

マンション貸す.comであれば、複数の不動産会社から一括で賃料の見積もりを取れるので、最も高い査定額の会社を選べます。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /