家を買うタイミングは、年齢、ライフイベント、年収、貯金などによって異なります。

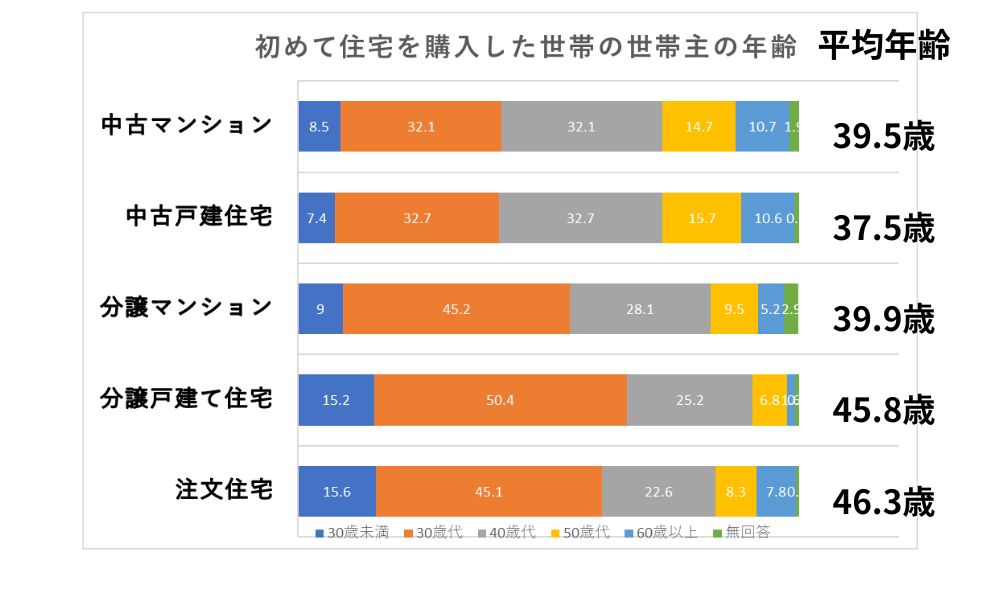

国土交通省の「令和4年度住宅市場動向調査報告書」によると、初めて住宅を購入した人の平均年年齢の割合は下記のとおりです。

いずれ種類の住宅も、初めて家を買う人は30代〜40代が多いことが分かります。

住宅の種類によって購入年齢が異なり、新築住宅は30歳代、中古住宅は40歳代が多い傾向があります。

なお、買うべきタイミングが見つかった場合には、どこから買うのか?という新しい検討事項が出てきます。

家は大きな買い物ですので、失敗しないために複数社の比較・検討が必要です。

以下に中立な立場で相談に乗ってくれる注文住宅の無料相談サービスを厳選してご紹介しますので、ぜひお役立てください。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,020社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |

ナチュラル ハウス | 【土地探し~アフターまでワンストップ対応】 無料で家づくり相談、間取りプラン作成できる 「家づくりアドバイザー」が親身にアドバイス ライフプランを作成して資金計画を建てられる |

LIVRA住宅 ナビゲーター | 【無料でマイホーム購入について何でも相談できる】 優良住宅メーカーを紹介してくれる オンラインで気軽に面談可能 住宅メーカーと面談をすればAmazonギフト券5,000円分がもらえる |

この記事では、あなたにとってベストなタイミングを知るために、下記について解説します。

さらに、購入者の体験談や「ベストなタイミングの見極め方」もご紹介します。

最後までお読みいただくと、「自分が買うべきタイミング」が分かり、スムーズに行動できるようになります。

あなたにとって最も良いタイミングで家を買うためにも、ぜひ本記事をお役立てください。

>>九州福岡で新居を探しを検討されている方は下記のサイトがおすすめです。

参考: 九州福岡で高断熱・高気密な家づくり – with HOME

「不動産売買仲介・買取チャンネル【ポラスグループ】の公式YouTubeチャンネル」で家を買うタイミングについて動画で解説しているので参考にしてください。

※家を買うタイミングは新婚?出産後?それぞれのメリットなどを徹底解説!【ポラスの仲介 不動産講座】

【注文住宅に関するニュース】2024年2月の戸建て注文住宅の受注は11社中住友林業など6社で増加している

ハウスメーカーが3月18日までに発表した2月の戸建て注文住宅の受注速報値は、11社中6社が増加となった。各社の増減は以下の表の通り。(引用:2月ハウスメーカー受注速報、住友林業など7社が増加|新建ハウジング)

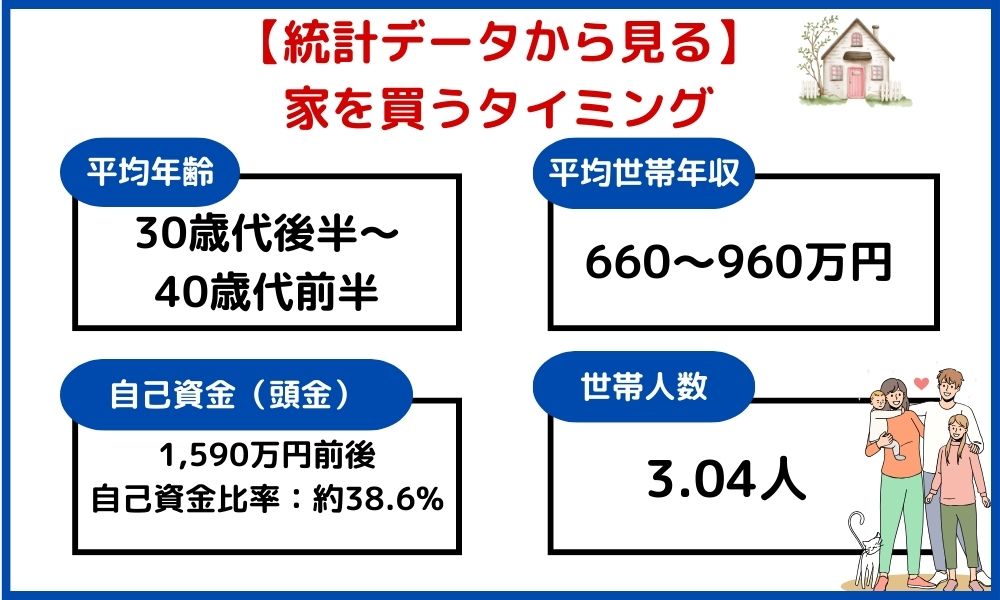

【統計データから見る】家を買うタイミング

まずは、みんながどのタイミングで家を買ったのかを見ていきましょう。

| 平均年齢 | 30歳代後半~40歳代前半 |

| 平均世帯年収 | 660~960万円 |

| 自己資金(頭金) | 1,590万円前後/自己資金比率:約38.6% |

| 世帯人数 | 3.04人 |

上記は、国土交通省の統計データを用いて作成した、住宅購入の平均的なタイミングです。

それぞれ詳しくご紹介します。

平均年齢:30歳代後半~40歳代前半

まずは、みんなが初めて家を購入してきた時の年齢を見てみましょう。

国土交通省の「令和4年度住宅市場動向調査報告書」によると、初めて住宅を購入した人の平均年年齢の割合は下記のとおりです。

いずれ種類の住宅も、初めて家を買う人は30代〜40代が多いことが分かります。

住宅の種類によって購入年齢が異なり、新築住宅は30歳代、中古住宅は40歳代が多い傾向があります。

平均世帯年収:660~960万円

次に、初めて家を買った時の平均世帯年収を見ていきましょう。

| 平均世帯年収 | |

|---|---|

| 注文住宅(全国) | 801万円 |

| 注文住宅(三大都市圏) | 896万円 |

| 分譲戸建て住宅 | 750万円 |

| 分譲マンション | 960万円 |

| 中古戸建て住宅 | 752万円 |

| 中古マンション | 657万円 |

このデータによると、初めて住宅を購入した世帯の平均年収は960万円となっています。

ただし、平均年収は住宅の種類で異なります。

平均年収は「新築戸建て住宅:801万円、中古住宅:752万円」となっており、50万円近くの差があることが分かります。

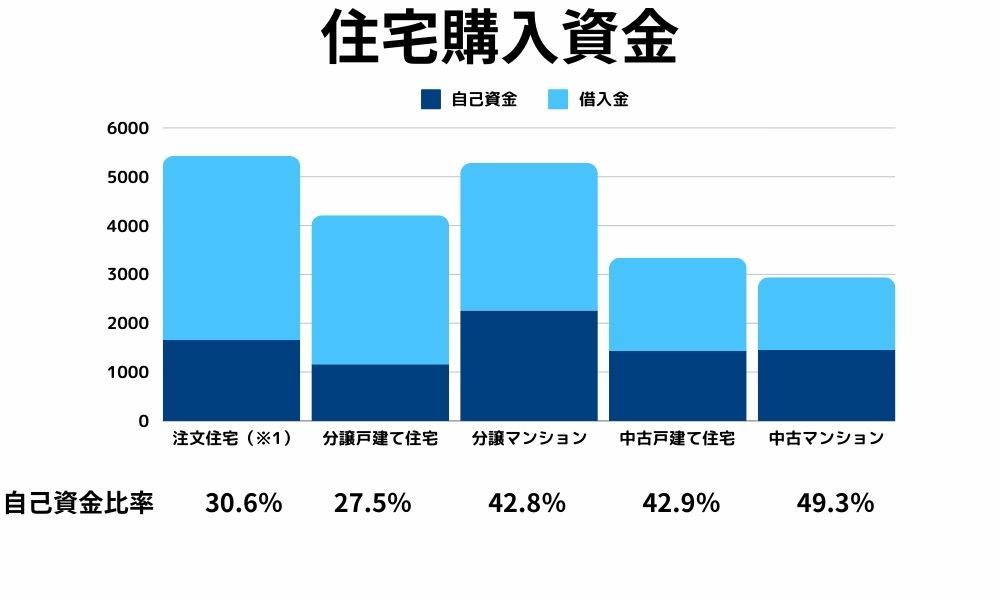

自己資金(頭金):1,590万円前後

続いて、住宅購入時の自己資金(頭金)の平均金額を見ていきましょう。

出典:出典:国土交通省令和4年度住宅市場動向調査報告書、P43

初めて住宅を購入した人の自己資金の平均は、約1,590万円となっています。

ただし、住宅の種類によって自己資金の金額に幅があります。

自己資金が最も多いのが分譲マンションの2,259万円、最も低いのが分譲戸建て住宅の1,160万円です。

しかし、家の価格に対する自己資金比率を見ると、中古マンションの49.3%が最も高く、分譲戸建て住宅の27.5%が最も低いという結果になりました。

「自己資金ゼロで家を買える」という広告を目にすることも多いですが、実際は「自己資金27〜49%」を用意して購入している人が一般的です。

世帯人数:3.04人

最後に、家を購入した時の入居者の数を見ていきましょう。

| 住宅の種類 | 一世帯当たりの平均居住人数 |

|---|---|

| 注文住宅 | 3.2人 |

| 分譲戸建住宅 | 3.5人 |

| 分譲マンション | 2.7人 |

| 中古戸建住宅 | 3.3人 |

| 中古マンション | 2.5人 |

| 民間賃貸住宅 | 2.0人 |

このデータによると、購入した家の平均居住人数は3.04人です。

夫婦に子供などの家族構成で家を購入していると考えられます。

民間賃貸住宅の入居者は、1人の割合が最も多いのと対照的です。

住宅の種類別にみると、マンションの平均世帯人数は2〜3人、戸建は3〜4人となっており、子育て世帯が戸建を選択していることが推察されます。

\ 理想の家づくりを無料で相談できる/

【ライフイベントから見る】家を買うタイミング

家を買うきっかけとなるライフイベントには、どのようなものがあるのでしょうか。

ここでは、住宅金融支援機構の「住宅ローン利用予定者調査(2023年10月調査)」を参考に、家を買うきっかけになるライフイベントを4つご紹介します。

妊娠・出産

家を買うタイミングで最も多いとされているのが、妊娠や出産です。

家族が増えることで、これまでの住まいが手狭になったり、不満を感じたりするからでしょう。

持ち家だと子供の泣き声や足音などの騒音を、賃貸より気にしなくていいのも大きなメリットです。

乳児を育てる世帯は、「子供の安全を守る」ことに意識が向き、心身ともに疲れてしまいがちです。

妊娠・出産のタイミングで、子供を安心して育てられる家を購入すると、余計なストレスを減らすことにつながります。

結婚

結婚のタイミングで家を買う人も目立ちます。

たしかに、「これからの人生を誰と生きていくか」が明確になったタイミングは、家を買うのに最適です。

特に、結婚を機に一緒に暮らす人は、新居にかかる費用をローン返済に充てることができます。

新居にかかる費用は、敷金や礼金のほか、引っ越し費用、家具など、30〜100万円はかかります。

数年後に家を買うと、新居に合わせて家具を買いなおすことも考えられるため、費用がかさむ可能性があります。

また、厚生労働省が公表する「令和3年 人口動態統計」によると、令和3年(2021年)の平均初婚年齢は、男性31歳、女性は29.5歳。

定年までに住宅ローン返済したい人にとっては、ちょうどよいタイミングといえるでしょう。

子供の成長・進学

子供により良い住環境を与えたいと考える人は、成長や進学のタイミングで家を買う決断をする傾向にあります。

子供がある程度大きくなると、「家が狭く感じられる」「部屋が足りない」というのは、よく聞く話です。

また、下記が気になり、現在の住まいに不満を感じることもあります。

- 子供が安心して遊べる場所の有無

- 治安

- 周辺の学校の評判

子供が転校しないように、「小学校入学前」「中学校入学前」などに家を買う人は多いようです。

子供の独立・定年退職

50歳代に多いのが、老後を考えて家を買うケースです。

子供が独立し、夫婦だけになると、今までの住まいを持て余すことがあります。

たとえば、郊外の戸建てで暮らしている場合、年を重ねることで最寄駅からの距離や、室内の移動につらさを感じることもあるかもしれません。

生活の利便性が高く、バリアフリーを取り入れた家を選ぶと、老後を安心して送れるでしょう。

このように、子供の独立や定年退職をきっかけに、将来の暮らしに合った家を購入する人も少なくありません。

\ 理想の家づくりを無料で相談できる/

2024年は買い時?最新の不動産・経済動向

平均的な住宅購入のタイミングが分かっても、「今が買い時かどうか」で判断は変わってくるかもしれません。

ここでは、現在の不動産・経済状況から、住宅購入におけるプラス要因とマイナス要因を確認していきます。

| プラスの要因 | マイナスの要因 |

|---|---|

| 住宅ローンの金利が低い 住宅ローン控除額が利用できる | 新築・中古ともに住宅価格が高い 物価の上昇で家計を圧迫 |

プラス要因①住宅ローンの金利が安い

家を買うプラス要因となるのは、住宅ローンの金利の安さです。

金利が安いと、支払い総額を抑えることができます。

そのため、金利が低い時は「家の買い時」といえるでしょう。

2024年3月時点の変動型金利・10年固定金利の一例は下記のとおりです。

【住宅ローンの変動金利ランキングTOP10】

| ランキング | 銀行名 | 金利 |

|---|---|---|

| 1位 | auじぶん銀行 | 0.169%~(au金利優遇割適用) |

| 2位 | 住信SBIネット銀行 | 0.298%~ |

| 3位 | paypay銀行 | 0.315%~ ※自己資金10%以上の場合 |

| 4位 | りそな銀行 | 0.340%~ |

| 5位 | 三菱UFJ銀行 | 0.345%~ |

| 6位 | みずほ銀行 | 0.375%~ |

| 7位 | イオン銀行 | 0.380%~ |

| 8位 | ソニー銀行 | 0.397%~ ※自己資金10%以上の場合 |

| 9位 | SBI新生銀行 | 0.420%~ |

| 10位 | きらぼし銀行 | 0.625%~ |

【住宅ローンの10年固定金利ランキングTOP10】

| ランキング | 銀行名 | 金利 |

|---|---|---|

| 1位 | SBI新生銀行 | 0.950%~ |

| 2位 | 三菱UFJ銀行 | 0.980%~ |

| 3位 | auじぶん銀行 | 1.045%※住宅ローン金利優遇割 |

| 4位 | paypay銀行 | 1.085%~ ※自己資金10%以上の場合 |

| 5位 | 住信SBIネット銀行 | 1.198%~ |

| 6位 | ソニー銀行 | 1.290%~ |

| 7位 | みずほ銀行 | 1.40%~ |

| 8位 | イオン銀行 | 1.410%~ |

| 9位 | りそな銀行 | 1.585%~ |

| 10位 | きらぼし銀行 | 1.750%~ |

ご覧いただくと分かるように、変動金利は1%を切る低金利が続いています。

金融機関によっては、独自の金利優遇サービスを設定しているところもあり、店頭金利よりも低い金利で住宅ローンが利用できる人もいます。

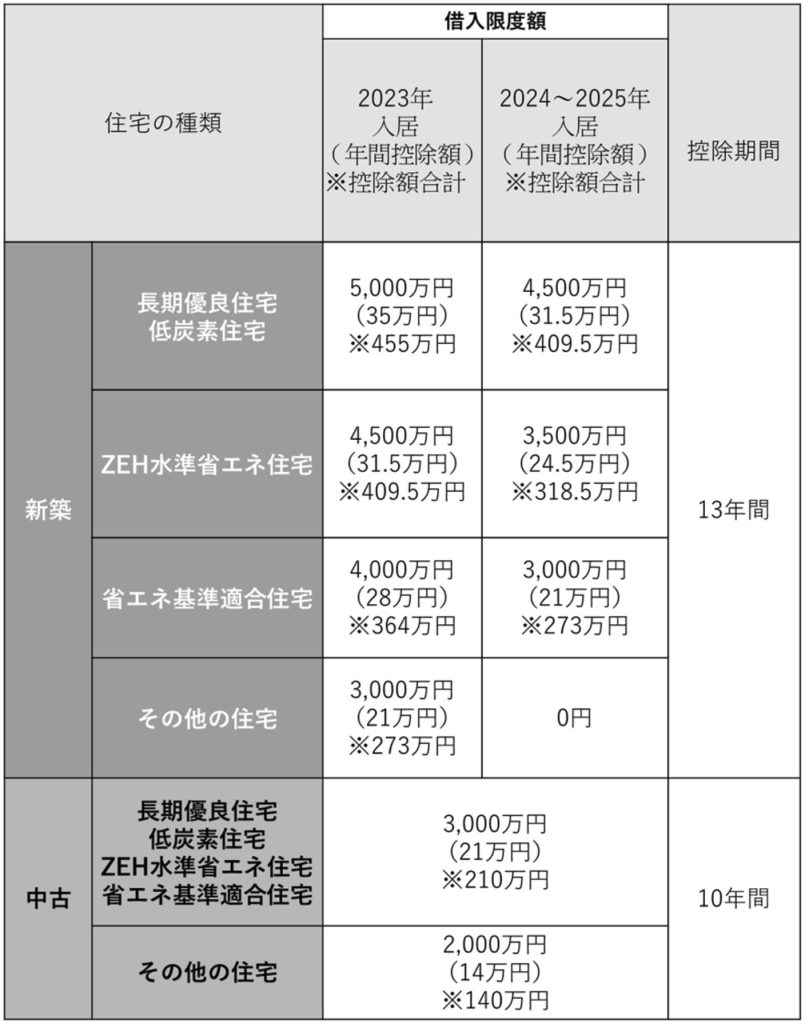

プラス要因②住宅ローン控除が利用できる

2024年に家を買うと、住宅ローン控除が利用できるのもプラス要因です。

本来、住宅ローン控除は2021年で終了予定でしたが、2022年の税制改正によって適用期間が2025年末まで延長されました。

住宅ローン控除を利用すると、税金の負担を軽減できます。

住宅ローン控除は、住宅の種類によって控除額・控除期間が異なります。

詳しい内容は、下記を参考にしてください。

注意して欲しいのが、住宅ローン控除の適用となるのは購入日ではなく、入居日であることです。

2024年に家を買っても入居が2024年の場合、新築物件は控除額が下がります。

2025年に家を買い、入居が2026年となると住宅ローン控除は受けられないので、その点も考慮して検討しましょう。

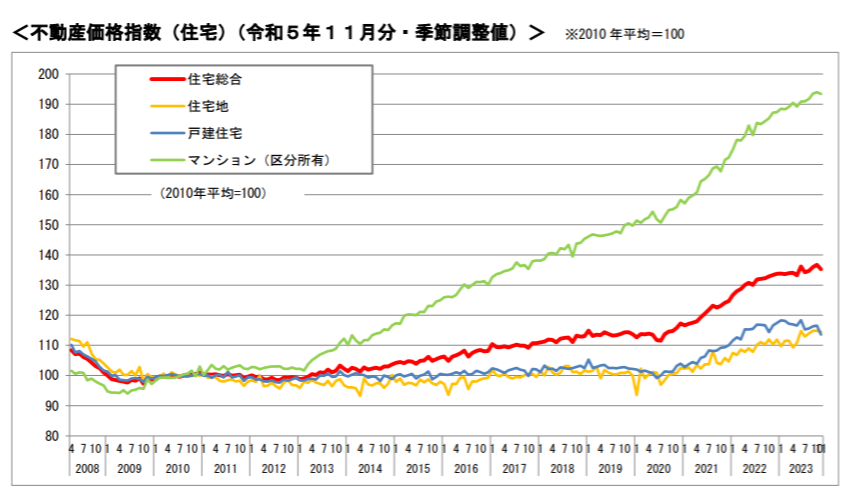

マイナス要因①新築・中古ともに住宅価格が高い

マイナス要因となるのが、新築・中古ともに住宅価格が高いことです。

2023年11月の「不動産価格指数」によると、住宅の価格は2013年から上がり続けていることが明らかになっています。

特にマンションの価格は右肩上がりです。

2010年と比較すると、マンション価格の価格はほぼ2倍になっています。

住宅価格が上昇している理由として考えられるのは、下記のとおりです。

- ロシアのウクライナ侵攻

- コロナウイルスの影響による経済活動の停滞

- 物流コストの上昇

- ウッドショック

- 円安による輸入品の物価上昇

建築資材や人件費が高騰していることで、住宅の金額も上げざるを得ない状況といえます。

マイナス要因②物価の高騰で家計を圧迫

先ほど、資源コストや円安の影響で物価が高騰しているとお話ししました。

物価の高騰は住宅だけでなく、家計にも大きな影響を与えます。

家計が苦しくなると、マイホームにかけられる費用が減ってしまうのは当然といえます。

前年同月比の物価上昇率を下記の表にまとめました。

<前年同月比の価格上昇率>※2024年1月分

| 食料品 | 外食 | 3.4% |

|---|---|---|

| 調理食品 | 6.6% | |

| 菓子類 | 9.6% | |

| 乳卵類 | 11.8% | |

| 穀類 | 7.0% | |

| 生鮮野菜 | 5.9% | |

| 生鮮果物 | 9.8% | |

| 住居 | 設備修繕・維持 | 3.4% |

| 家具・家事用品 | 家事用消耗品 | 12.2% |

| 交通・通信 | 自動車等関係費 | 3.2% |

| 教養娯楽 | 教養娯楽サービス | 9.2% |

| 教養娯楽用品 | 4.1% |

生活に欠かせない食料品や日用品、電気などのエネルギーなど、さまざまな価格が高騰していることが分かります。

新入社員や最低賃金アップなど、収入増の動きもありますが、多くの人の場合は「家計が苦しい」状態です。家計がひっ迫していると、家の購入はしにくいでしょう。

\ 理想の家づくりを無料で相談できる/

2024年に家を買ってもよい3つの理由

現在の不動産・経済状況から考えると、2024年はいわゆる「家の買い時」ではありません。

しかし、2024年に家を買っても良い理由が3つあります。

順番に解説していきます。

すぐに住宅価格が下がるとは考えにくい

現在の状況を考えると、すぐに住宅価格が下がる可能性は低いでしょう。

なぜなら、まだ人件費や建材費の高騰化が続いているからです。

家を作るのにお金がかかっているのに、住宅価格を下げてしまうと、建築会社が利益を得られません。

特に都心部のマンションは、価格が高くても需要があるため、しばらく高値が続くと推察されます。

住宅価格がいつ下がるかわからないので、「買えるうちに買う」「欲しいと思った時に買う」のは賢明な判断です。

住宅ローン金利上昇の可能性がある

住宅ローン金利が上がる可能性を考慮すると、金利が低いうちに家を買うのは良い選択です。

2022年の日銀の金融政策緩和によって、一部の住宅ローンの金利が上がりました。

変動金利は低水準ですが、固定金利は緩やかな上昇傾向にあります。

住宅ローンは借入額が高額なため、金利が0.1%上昇するだけで総支払い額が数百万円変わってきます。

現在、変動金利が低いとはいえ、将来どのように変わっていくかはわかりません。

そのため、金利が低いタイミングで早めに購入するのも賢い選択といえるでしょう。

健康面でリスクがあると団信に入れない可能性がある

健康面でリスクがあると、団体信用生命保険(団信)に入れなくなる可能性があります。

団信とは、生命保険の一種で、住宅ローン契約者に万一のことがあった場合に、保険金で住宅ローンを弁済する制度です。

団信に加入するには、健康であることが条件となります。

健康面でリスクがあると団信に入れなかったり、金利が割高な団信しか選べなかったりします。

ほとんどの金融機関では、住宅ローンを組む時の条件として、団信加入を求めています。

団信に入れないと、住宅ローンが組めない恐れがあるので、健康なうちに住宅を購入する人が多いのが実情です。

\ 理想の家づくりを無料で相談できる/

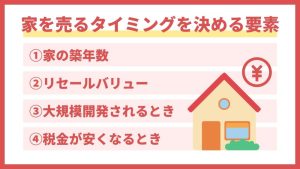

家を買ってはいけないタイミング

家を買うタイミングについて理解が深まったら、「家を買ってはいけないタイミング」も押さえておきましょう。

家族構成が変化する可能性がある

家族構成が変化する可能性がある人は、家を買うと後悔するかもしれません。

なぜなら、家族構成によって、選ぶべき家が変わってくるからです。

独身、夫婦、子供がいる家庭、それぞれに適した家の条件は違います。

家族構成が固まっていない状態で家を買うと、購入後に「こんなはずじゃなかった」となりがちです。

ローン返済の見通しが立たない

ローン返済の見通しが立たない人は、家を買うのはおすすめできません。

- 年収が下がった

- 家計が赤字

- 貯金が少ない

上記に該当する場合、家を買うのはかなりリスクが高いです。

住宅情報の広告などで、

「毎月の家賃と同じくらいで家を買える」

「頭金なしで、家が買える」

というコピーを見ると、資金面に不安があっても買えそうな気がしてきますよね。

しかし、冷静に計算すると、毎月の支払いが家賃並みでも、35年も続けなくてはいけないのです。

総支払い額を見ると、現実に引き戻されるという人もいます。

希望物件に対して、ローン返済に不安がある人は、今家を買うのはリスクが高いといえるでしょう。

転職や転勤で、家を手放す可能性がある

転職や転勤で家を手放す可能性がある人は、家を買うべきではないといえます。

家は短期間で手放すと、損をするケースが多いからです。

一般的に、マイホームは長く住むほど、コストパフォーマンスが高くなるものです。

転勤や転職でも、「家から通える」「単身赴任をする」場合であれば、購入してもいいでしょう。

しかし、近い将来に家を手放す可能性があるなら注意が必要です。

購入価格よりも売却価格が低くなることが予測されます。

家の売却にかかる諸経費を考えると、住宅ローンの残りを完済できないこともあるので、覚えておきましょう。

【体験談】家を買った人のきっかけ

家の購入に迷う時は、家を買った人の声を参考にするのも良い方法です。

ここでは、「どんなきっかけで家を買ったのか」3世帯の体験談をご紹介します。

体験談①子供の小学校入学前に決断(30代夫婦)

子供の小学校入学に間に合うように、分譲戸建を購入しました。

家を買うきっかけとなったのは、「子供が小学生になるとママ友が作りにくい」と聞いたことです。

子供が未就学児の場合は、どこに行くのも親が一緒。

子供が幼稚園の年長児の時に引っ越したことで、親子ともに近所に早くなじむことができて良かったです。

体験談②:住宅ローンのことを考えて早めに購入(30代夫婦)

健康面に不安がある家系だったので、早めに購入を決めました。

これで、健康診断のたびに「団信に入れないかも」と怯えなくて済んだと、ほっとしています。

友人や同僚よりも早めの購入となりましたが、毎月の支払い額が低いこと、定年前に住宅ローンを完済できることを考えると、正解だったと思います。

体験談③:将来を考えて購入(40代女性)

「生涯独身でいい」と思える出来事をきっかけに、マンション購入を検討し始めました。

結婚しないなら、『安心できる自分だけの場所が欲しい』と思ったからです。

駅近くの中古マンションに絞って探していたところ、築年数は古いけれど相場よりも安い部屋を見つけ、即決しました。

物件価格が安かった分、リフォームに費用をかけることができ、快適に暮らしています。

\ 理想の家づくりを無料で相談できる/

家を買うベストタイミングを見極める質問

ここまで、家を買うタイミングについて統計データや経済状況などからお伝えしました。

みんなが家を買うタイミングなどが分かり、イメージができてきたかと思います。

しかし、家を買うベストタイミングは、人によって違います。

「自分は今家を買うべきか」迷ったら、以下の2つをご自身に質問してください。

- 本当に家が欲しいか

- 希望するエリアの物件を買えるか

両方の答えが「YES」なら、あなたが家を買うベストタイミングはまさに今といえます。

一番大切なのは、「あなたが本当に家を欲しいと思っているのか」です。

家を買うことの見極め方や購入の流れについては、以下の記事で詳しく解説していますので、参考にしてください。

\ 理想の家づくりを無料で相談できる/

まとめ

この記事では、家を買うタイミングについて解説しました。

最後に記事の内容をおさらいしましょう。

<みんなが家を買ったタイミング>

| 平均年齢 | 30歳代後半~40歳代前半 |

| 平均世帯年収 | 660~960万円 |

| 自己資金(頭金) | 1,590万円前後/自己資金比率:約38.6% |

| 世帯人数 | 3.04人 |

| ライフイベント | 妊娠・出産 結婚 子供の成長・進学 子供の独立・定年退職 |

2024年は住宅ローンの金利は安いものの、住宅価格が高いため、家の買い時とはいえません。

しかし、下記の理由により、2024年に家を買っても良いと考えられます。

<2024年に家を買っても良い理由>

- すぐに住宅価格が下がるとは考えにくい

- 住宅ローン金利上昇の可能性がある

- 健康面でリスクがあると団信に入れない可能性がある

家を買うベストタイミングは、次の2つの質問で見極めることができます。

<家を買うベストタイミングを見極める質問>

- 本当に家が欲しいか

- 希望するエリアの物件を買えるか

どちらも答えが「はい」なら、今があなたにとって家を買うベストタイミングといえます。

家を買うときには、失敗しないために複数社の比較・検討が必要です。

以下におすすめの注文住宅の無料相談サービスをご紹介するので、まずは気軽に相談してから決めることをおすすめします。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,020社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |

ナチュラル ハウス | 【土地探し~アフターまでワンストップ対応】 無料で家づくり相談、間取りプラン作成できる 「家づくりアドバイザー」が親身にアドバイス ライフプランを作成して資金計画を建てられる |

LIVRA住宅 ナビゲーター | 【無料でマイホーム購入について何でも相談できる】 優良住宅メーカーを紹介してくれる オンラインで気軽に面談可能 住宅メーカーと面談をすればAmazonギフト券5,000円分がもらえる |