住宅ローンを取り扱っている金融機関は100社以上ありますが、その中で厳選しておすすめしたい金融機関は以下の7社です。

| 住宅ローンおすすめ金融機関(金利は2024年4月現在) | ||||

|---|---|---|---|---|

| 金融機関 | 変動金利 | 固定期間選択金利(10年固定) | 全期間固定金利(35年固定) | おすすめ理由 |

| auじぶん銀行 | 0.169% ※住宅ローン金利優遇割 | 1.045% ※住宅ローン金利優遇割 | 2.090% ※住宅ローン金利優遇割 | ・業界最高水準の低金利 ・団信保障が手厚い |

| 住信SBIネット銀行 | 0.298% | 1.198% | 1.608% | ・業界上位水準の低金利 ・40歳未満は3大疾病50%保障が無料付帯 |

| 三菱UFJ銀行 | 0.345% | 0.980% | 1.810% | ・日本でもっとも利用されている住宅ローン ・7大疾病に手厚い保障プランがある |

| りそな銀行 | 0.340% | 1.585% | 1.585% | ・ネット銀行と同等の低金利 ・幅広い病気やけがに対応した保障 |

| SBI新生銀行 | 0.420% | 0.950% | 1.550% | ・将来の要介護リスクに備えた保障が無料 ・店舗型銀行の中でも低水準の金利 |

| イオン銀行 | 0.380% | 1.410% | 1.820% | ・イオンでの買い物が5%OFF ・365日年中無休のサポート体制 |

| ソニー銀行 | 0.397% | 1.290% | 2.490% | ・オリコン顧客満足度11年連続1位の実績 ・専任アドバイザーが借入までサポート |

「借りられる金額で住宅ローンを組んで本当に大丈夫なの?」

「固定金利と変動金利はどちらが自分に向いているの?」

一生のうち一番の大きな買い物である住宅購入で後悔しないためには、住宅ローン選びが重要です。しかし、自分に合った住宅ローンを選ばないと、将来無理な返済で生活が苦しくなる可能性もあります。

「マネプロ」では、ライフプランに合った住宅ローンについてFPが無料でアドバイスをしてくれます。どのような住宅ローンを選んだらいいかわからない方におすすめです。

住宅ローンの金利には、変動金利と固定金利があります。

- 変動金利:借入期間中に適用される金利(適用金利)が変動する金利。借入後は、6カ月に一度、適用金利の見直しが行われる。

- 固定金利:一定期間(2年・3年・5年)または全期間金利が変わらないものの2種類がある。

令和4年度は「変動金利型」(77.9%)を選んだ人が一番多く、次いで「固定金利期間選択型」(11.9%)、「全期間固定金利型」(3.9%)となっており、変動金利を選ぶ人がほとんどです(出典:令和5年度民間住宅ローンの実態に関する調査結果報告書)。

ただし、住宅ローンを選ぶ際には今後の金利上昇リスクも考慮して、自分のライフスタイルや収入に合った住宅ローンを選ぶのがおすすめです。

この記事では、住宅ローン選びのポイントを踏まえて、総合評価でおすすめできる商品を紹介しています。

自分に合う金利タイプが決まった人は、金利タイプ別でもおすすめを紹介していますので、ぜひ参考にしてください。

- 住宅ローンは低金利が良いとは限らない

- 住宅ローンは金利タイプや諸経費、保険の保障内容で選ぶべき

- 住宅ローンを借り入れる時の諸経費は現金支払いの場合が多い

- 家の維持費も考えて返済計画を立てることが大切

最後まで読めば、住宅ローンの選び方がわかり、自分に合う住宅ローンを選べます。

住宅ローン選びに迷っている人や失敗したくない人は、最後まで読み進めてください。

なお、住宅ローンの相談は、通常、各銀行の窓口や不動産会社を通して行いますが、それだと、他社との比較が難しいことがあります。

以下に、住宅ローンを扱っている銀行各社の金利やサービス比較ができたり、購入物件が決まっていなくても仮審査を申し込めたりする、住宅ローンの比較サイトをご紹介します。

無料で住宅ローンのスペシャリストに相談できるサービスもありますので、ぜひ一度利用してみてください。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

おすすめの住宅ローンや選び方を知りたい方は住宅ローンの選び方について解説している動画も参考にしてください。

※おすすめ住宅ローン6社を比較!後悔しない選び方など解説します。

住宅ローンおすすめ金融機関7選

住宅ローンおすすめの金融機関を厳選して7つ紹介します。

| 住宅ローンおすすめ金融機関(金利は2024年4月現在) | ||||

|---|---|---|---|---|

| 金融機関 | 変動金利 | 固定期間選択金利(10年固定) | 全期間固定金利(35年固定) | おすすめ理由 |

| auじぶん銀行 | 0.169% ※住宅ローン金利優遇割 | 1.045% ※住宅ローン金利優遇割 | 2.090% ※住宅ローン金利優遇割 | ・業界最高水準の低金利 ・団信保障が手厚い |

| 住信SBIネット銀行 | 0.298% | 1.198% | 1.608% | ・業界上位水準の低金利 ・40歳未満は3大疾病50%保障が無料付帯 |

| 三菱UFJ銀行 | 0.345% | 0.980% | 1.810% | ・日本でもっとも利用されている住宅ローン ・7大疾病に手厚い保障プランがある |

| りそな銀行 | 0.340% | 1.585% | 1.585% | ・ネット銀行と同等の低金利 ・幅広い病気やけがに対応した保障 |

| SBI新生銀行 | 0.420% | 0.950% | 1.550% | ・将来の要介護リスクに備えた保障が無料 ・店舗型銀行の中でも低水準の金利 |

| イオン銀行 | 0.380% | 1.410% | 1.820% | ・イオンでの買い物が5%OFF ・365日年中無休のサポート体制 |

| ソニー銀行 | 0.397% | 1.290% | 2.490% | ・オリコン顧客満足度11年連続1位の実績 ・専任アドバイザーが借入までサポート |

住宅ローンを選ぶ時は金利の低さだけではなく、諸費用や団信保障の内容も重要です。

また、金融機関によっては、金利を上乗せすることで団信の保障を厚くすることもできます。

「金利」「諸費用」「団信保障」を見比べて、自分に合う住宅ローンを提供している金融機関を見定めていきましょう。

ひとつずつ詳しく紹介します。

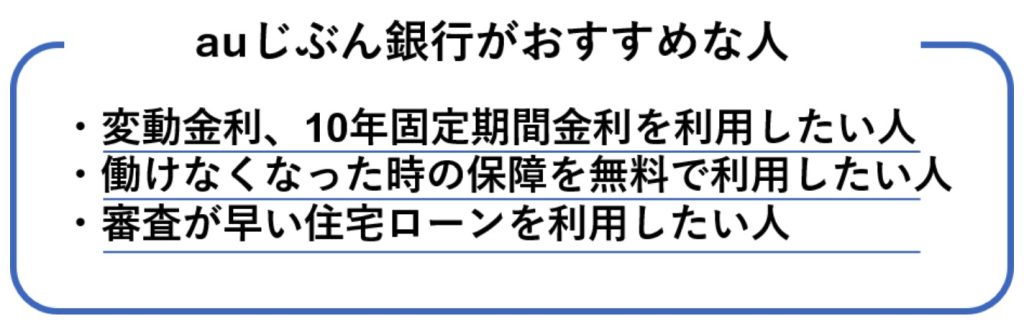

1.auじぶん銀行

auじぶん銀行は、三菱UFJ銀行とKDDIが共同出資して設立したネット銀行です。

最大のおすすめポイントは、金利の低さです。

特に変動金利型は、住宅ローン金利優遇割として、au回線とじぶんでんき、ネット、TVをセットで契約すると、0.169%の金利で契約が可能です。

この金利は、ネット銀行を含め、全ての銀行の中で業界最高水準の低金利となります。

金利が低いだけではなく、手厚い団信保障も魅力です。

死亡時、所定の高度障害状態になった場合、住宅ローンが0円となるのは一般的ですが、余命6ヶ月と診断された場合とけが・病気で180日以上入院継続となった場合も、0円となります。

さらに、がんと診断された場合は、住宅ローン残高が1/2に減額されます。

そのため、がん保険を併用しなくてよくなります。

これらの保障が無料付帯となるのは、大きなポイントです。

また、支店がないネット銀行のため、全ての手続きがWEB上で完結できるので、日中忙しい人でも24時間手続きが可能です。

審査も早く、事前審査は最短即日回答、融資実行までは、最短10日という驚きの早さを実現しています。

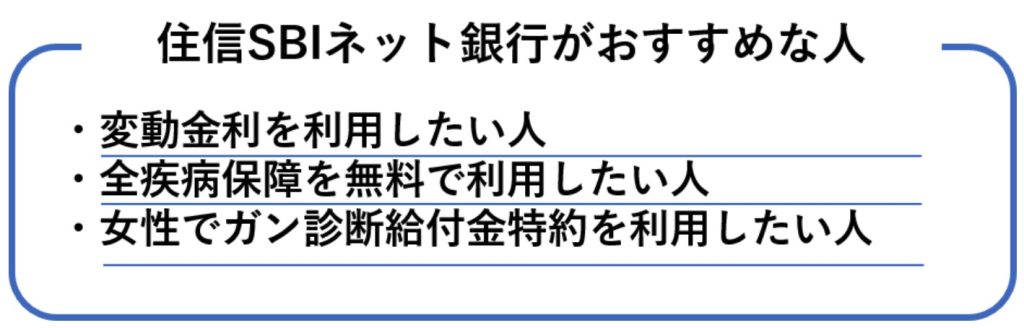

2.住信SBIネット銀行

住信SBIネット銀行は、2007年に住友信託銀行とSBIグループが出資して設立したネット銀行です。

おすすめポイントは、低金利にあります。常に上位に推移する低金利を実現しています。

金利だけではなく、保障も充実しています。

独自の団信保障である「スゴ団信」は、住宅ローン実行時に40歳未満の方は「3大疾病の50%保障」と「全疾病保障」がセットで基本付帯です。

「スゴ団信」を利用すれば、ガン・脳卒中・急性心筋梗塞になった場合、住宅ローン残高が1/2になります。

さらに、すべての病気やけがで働けない状態が3ヶ月以上続けは、21ヶ月返済が免除され、1年以上働けなくなった場合は、ローン残高が0円となります。

「スゴ団信」は、40歳以上の方でも、金利を0.20%上乗せすることで利用が可能です。

女性契約者であれば、ガン診断給付金特約が無料付帯です。ガンと診断された場合には、診断給付金として30万円が支払われます。

ここまで手厚い団信の保障は、業界でもトップクラスで優れています。

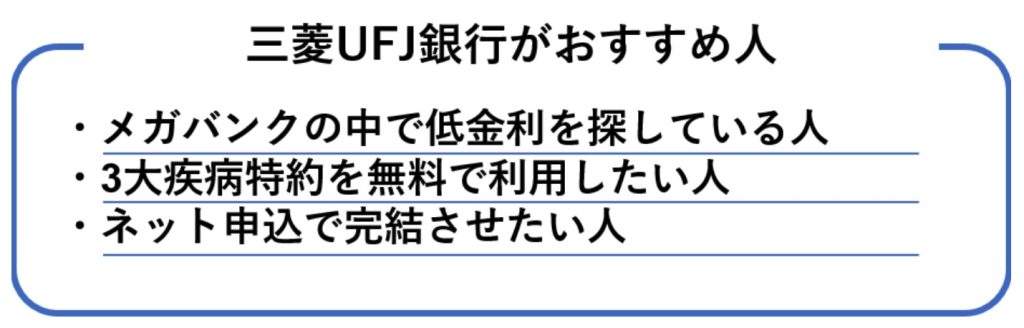

3.三菱UFJ銀行

三菱UFJ銀行は、全国に店舗があり、誰もが知っているメガバンクです。

最大のおすすめポイントは、日本でもっとも利用されている住宅ローンであるという安心感です。

三菱UFJ銀行は、2007年3月から現在まで15年連続で住宅ローン取扱残高1位を獲得しています。

三菱UFJ銀行の保障は、団信保障の他に7大疾病(がん・脳卒中・心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変)にかかった場合の保障が、手厚いことがポイントです。

金利0.3%上乗せすることで、がんと診断された、脳卒中・心筋梗塞で入院した・4つの生活習慣病で1年30日以上働けなくなったら、住宅ローン残高が0円になります。

今の日本では、約7人に1人が7大疾病に罹患しています。

一般的に医療保険やがん保険では、住宅ローンの返済は保障されていないため、7大疾病で働けなくなった場合でも安心できます。

また、申込みについては、店舗での申込みも可能ですが、WEBでの申込みも可能です。

忙しくて店舗に行くことができない人でも、24時間いつでも申込ができるのも嬉しいポイントです。

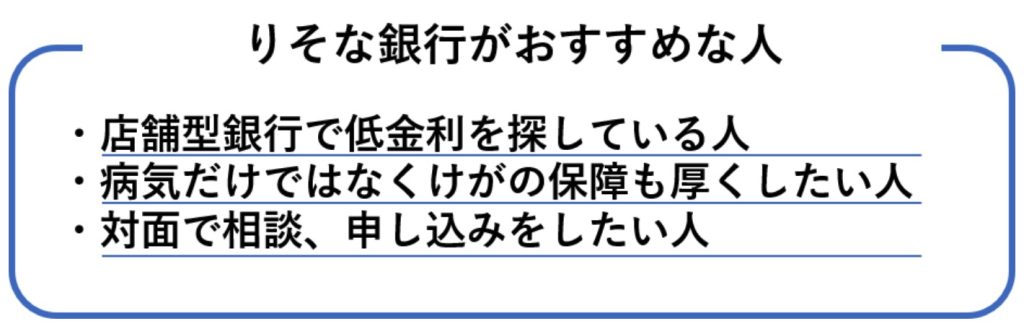

4.りそな銀行

りそな銀行は、3大メガバンクに続く大きな都市銀行です。

りそな銀行のおすすめポイントは、都市銀行でありながら、ネット銀行と肩を並べるくらいの低金利であるということです。

店舗を持ちながらも、低金利を実現できているのは魅力です。

さらにおすすめとなるポイントが、幅広い病気やけがに対応した団信の特約保障「団信革命」の内容です。

「団信革命」は、がんと診断された、急性心筋梗塞・脳卒中で手術または60日以上継続した場合、病気やけがによる所定の身体障害状態となった場合は住宅ローン残高が0円となります。

これらの保障が金利0.25%でつけられるのは驚きです。保障内容がここまで充実している住宅ローンは他にはありません。

また、店舗を持っている銀行だからこそ、対面で直接相談できるのも嬉しいポイントです。

平日は夜9時まで、土日祝日も営業しているため、仕事で忙しい人でも利用しやすくなっています。

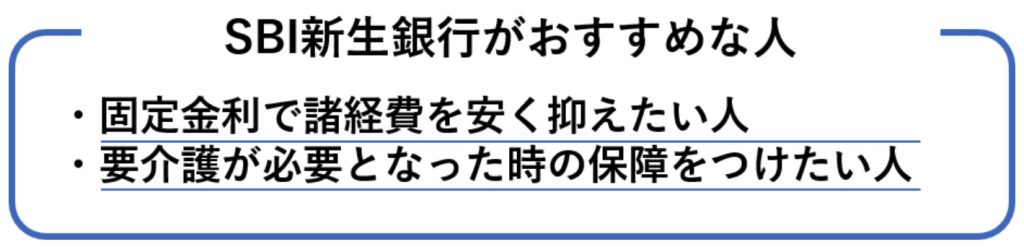

5.SBI新生銀行

SBI新生銀行は、東京に本店を置き、全国に26店舗を展開する銀行です。

SBI新生銀行のおすすめポイントは、「変動フォーカス」という変動金利型の商品の金利が、店舗型銀行の中でも低水準の金利です。

金利だけではなく、団信保障には将来の介護リスクに備えた安心保障が付帯されています。

要介護3以上になった場合や、所定の要介護状態が180日以上継続した場合に住宅ローンが0円になる安心保障が無料でついていることです。

がん診断を受けた場合に住宅ローンが0円になる「がん団信」が、金利0.1%上乗せするだけでつけることができるのも嬉しいポイントです。

また、固定金利を利用する場合は、事務手数料が一律55,000円とお得に利用できるのも魅力です。さらに、固定金利を利用する際、物件金額の10%以上の頭金を用意することで金利が0.05%優遇されます。

6.イオン銀行

イオン銀行は、大型ショッピングモールでおなじみのイオンが設立した銀行です。

イオンショッピングモール内に支店を構えているため、買い物ついでに気軽に立ち寄ることができる銀行です。

イオン銀行のおすすめポイントは、とにかく低金利にこだわっているところです。どの金利タイプも、ネット銀行に引け劣らない低金利を実現しています。

そして、イオン銀行がもっともおすすめなポイントは、イオンでの買い物がお得になるところです。

イオン銀行の住宅ローンを利用すると、「イオンセレクトクラブ」に入会ができます。

会員になると、イオンでの買い物が5年間は常に5%OFFで利用できます。

日頃からイオンで買い物している人であれば、かなりお得です。例えば、月5万円イオンで買い物している場合、年間で3万円、5年で15万円もお得になります。

イオンセレクトクラブの特典は、他にも以下の特典があります。

- イオングループでの買い物で「WAON」ポイントがいつでも2倍

- 毎月20日・30日はお買い物がさらに5%OFF

- 全国の「イオンラウンジ」が無料で利用可能

- イオンゴールドカード発行権利

また、団信保障も充実しているのも魅力です。

病気だけではなく、けがによる就業不能状態を保障する全疾病団信が無料で付帯されています。がん保障付きも金利0.1%上乗せで付けられるのも嬉しいポイントです。

イオン銀行の店舗、コールセンターは365日年中無休で利用できるので、サポート面も申し分ありません。

\ イオンでの買い物が5%OFF/

7.ソニー銀行

ソニー銀行は、家電やゲームでおなじみのソニーが設立したネット銀行です。

ソニー銀行のおすすめポイントは、オリコン顧客満足度11年連続1位を獲得するほどの、優れた商品力と手厚いサポート体制です。

ソニー銀行では、ネット銀行で唯一選任アドバイザーが借り入れまでサポートをしてくれます。

電話やオンラインでは不安と思う人には、コンサルティングプラザもあり対面での相談もできるので安心です。

そして、金利0.1%上乗せで加入できるがん団信は、がん診断が出た場合の住宅ローン残高が0円になるだけではなく、がん診断給付金100万円の支払いがあるのが魅力です。

また、ソニー銀行の住宅ローンは、変動金利と固定金利を好きなタイミングで何度でも無料で変更ができるという、便利なシステムがあります。

そのため、金利の変動が起こりそうな出来事が起こった場合、すぐに固定金利に逃げることができます。

ソニー銀行は、低金利のネット銀行でありながら、魅力的な商品力と手厚いサポートと安心材料が揃った住宅ローンです。

住宅ローン【変動金利型】おすすめ3選

変動金利型の住宅ローンのおすすめを厳選して3つ紹介します。

| 金融機関 | 金利 | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| 金利の低さなら「auじぶん銀行」 | 0.169% ※住宅ローン金利優遇割適用 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

| 手厚い団信保障なら「住信SBIネット銀行」 | 0.298% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 |

| イオン利用が多いなら「イオン銀行」 | 0.380% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・所定の就業不能状態が1年以上継続 |

それぞれのおすすめ理由を紹介します。

変動金利型を検討している人は参考にしてください。

金利の低さなら「auじぶん銀行」(変動金利・全期間引下げプラン)

| 金利 | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 0.169% ※住宅ローン金利優遇割 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

auじぶん銀行がおすすめな理由は、業界最高水準の低金利でありながら、手厚い団信保障がついているところです。

病気だけではなく、けがの場合でも入院が180日以上継続した場合は、住宅ローン残高が0円になるのは、安心ポイントです。

さらに、がん診断が出た場合は住宅ローン残高が1/2に減額される保障が無料付帯ですが、金利0.05%上乗せするだけで住宅ローン残高0円の保障に変更が可能です。

それでも0.219%の金利は、業界最低金利と言えます。

ただし、ネット銀行のため問合せは電話かメールのみとなります。対面でのやりとりができないと不安と思っている人には、おすすめできません。

手厚い団信保障なら「住信SBIネット銀行」(変動金利・通期引下げプラン)

| 金利 | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 0.298% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 |

住信SBIネット銀行のおすすめポイントは、常に上位の低金利を実現していることと、独自の「スゴ団信」という優れた保障内容です。

「スゴ団信」は、住宅ローン実行時に40歳未満の方は「3大疾病の50%保障」と「全疾病保障」がセットで基本付帯で、ここまで手厚い団信の保障は、業界でもトップクラスで優れています。

ただし、他行と比べて審査に時間がかかる可能性があるので注意しましょう。

公式サイトには、書類到着してから融資完了まで「通常1ヶ月~1ヶ月半」と記載があります。

そのため、急いでいる人には不向きです。

イオン利用が多いなら「イオン銀行」(変動金利・全期間型)

| 金利 | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 0.380% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・所定の就業不能状態が1年以上継続 |

イオン銀行のおすすめポイントは、とにかく低金利であることと、団信保障が充実しているところです。

病気だけではなく、けがによる就業不能状態を保障する全疾病団信が無料で付帯されています。

がん保障付きも金利0.1%上乗せで付けられるのも嬉しいポイントです。

また、イオン銀行の住宅ローンを利用すると、「イオンセレクトクラブ」に入会ができ、イオンでの買い物が常に5%OFFで利用できます。

日頃からイオンで買い物している人であれば、かなりお得です。

ただし、イオンセレクトクラブには有効期限があり、専用カード発行日から5年後の翌月の10日までとなっているので、注意しましょう。

\ イオンでの買い物が5%OFF/

住宅ローン【固定期間選択金利型】おすすめ3選

固定期間選択金利型のおすすめ住宅ローンを厳選して3つ紹介します。

| 金融機関 | 金利 (10年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| メガバンクなら 「三菱UFJ銀行」 | 0.980% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

| サポート重視なら 「ソニー銀行」 | 1.290% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断・所定の高度障害状態 |

| スピード審査なら 「auじぶん銀行」 | 1.045% ※住宅ローン金利優遇割適用 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

住宅ローンを選ぶときに重要となる「金利」「諸費用」「保障」内容の総合評価で、厳選して紹介いたします。

固定期間選択金利型を検討している人は、参考にしてください。

メガバンクなら「三菱UFJ銀行」(固定10年・固定金利タイプ)

| 金利 (固定10年) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 0.980% | 保証料: ネット完結:無料 店頭プラン:33,000円 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

三菱UFJ銀行のおすすめポイントは、日本でもっとも利用されている住宅ローンでありながら、低金利で借り入れができるところです。

他行と比べても金利は低く、諸費用も一般的です。

ただし、店頭で申込をした場合は保証料33,000円が必要となるため、ネット申込をした方がお得です。

また、三菱UFJ銀行は、団信保障の他に7大疾病(がん・脳卒中・心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変)にかかった場合の保障が、手厚いことがポイントです。

サポート重視なら「ソニー銀行」(固定10年・固定セレクト住宅ローン)

| 金利 (10年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 1.690% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 |

ソニー銀行のおすすめポイントは、優れた商品力と手厚いサポート体制です。

ソニー銀行では、選任アドバイザーによる借り入れまでのサポートがあり、商品選びや申込に迷っても安心して手続きができます。

また、金利0.1%上乗せで加入できるがん団信は、住宅ローン残高が0円になるだけではなく、給付金100万円の支払いがあるのが魅力です。

そして、ソニー銀行の住宅ローンは、変動金利と固定金利を好きなタイミングで何度でも無料で変更ができるという、便利なシステムがあります。

そのため、固定期間満了後の金利選択に失敗して、金利上昇してもすぐに金利タイプを変更できるので、リスクを最小限に押さえることができます。

ただし、ソニー銀行の住宅ローンは、物件の購入価格を超えて借り入れの場合は金利が0.05%(年利)上乗せになるので注意しましょう。

スピード審査なら「auじぶん銀行」(固定10年・当初期間引下げプラン)

| 金利 (10年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 1.045% ※住宅ローン金利優遇割適用 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

auじぶん銀行がおすすめな理由は、低金利でありながら、手厚い団信保障がついているところです。

病気だけではなく、けがの場合でも入院が180日以上継続した場合は、住宅ローン残高が0円になりますし、がん診断が出た場合は住宅ローン残高が1/2に減額される保障が無料付帯です。

さらに、金利0.05%上乗せするだけで住宅ローン残高0円の保障に変更が可能です。

ただし、ネット銀行のため問合せは電話かメールのみとなります。対面でのやりとりができないと不安と思っている人には、おすすめできません。

住宅ローン【全期間固定金利型】おすすめ3選

全期間固定金利型の住宅ローンおすすめを厳選して3つ紹介します。

| 金融機関 | 金利 (35年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| 要介護にもそなえられる団信革命「りそな銀行」 | 1.585% | 保証料:無料 事務手数料:借入金額×2.2%+55,000円 | ・死亡時 ・所定の高度障害状態 |

| 団信保障重視なら 「三菱UFJ銀行」 | 1.78% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

| 諸費用を抑えたいなら 「SBI新生銀行」 | 1.550% | 保証料:無料 事務手数料:一律55,000円 | ・死亡時 ・所定の高度障害状態 ・要介護3以上になった |

全期間固定金利は、完済まで金利が変わらず支払いが一定となるため、金利と諸経費を合わせた支払い総額を比べることがポイントです。

合わせて、団信保障の内容の手厚さも加味して、おすすめを3つ紹介します。

全期間固定金利型を検討している人は、ぜひ参考にご覧ください。

要介護にもそなえられる団信革命「りそな銀行」(超長期固定金利型・30年超35年以内)

| 金利 (35年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 1.585% | 保証料:無料 事務手数料:借入金額×2.2%+55,000円 | ・死亡時 ・所定の高度障害状態 |

りそな銀行のおすすめポイントは、ネット銀行と肩を並べるくらいの低金利であり、店舗型銀行なので対面で直接相談ができるところです。

低金利で対面で相談や手続きをしたい人には、りそな銀行がおすすめです。

事務手数料が借入れ金額×2.2%+55,000円と若干高く見えますが、金利が低いため支払い総額は他行と比べても少ないです。

また、金利0.3%上乗せで加入できる「団信革命」は、3大疾病に対する手厚い保障にくわえ病気やケガ・要介護で所定の状態になった場合も保障を受けられます。

団信保障重視なら「三菱UFJ銀行」(ずーっと固定金利コース・30年超35年以内)

| 金利 (35年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 1.78% | 保証料: ネット完結:無料 店頭プラン:33,000円 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

三菱UFJ銀行のおすすめポイントは、誰もが知っているメガバンクである安心感と、他行と比べても低水準の金利です。

また、三菱UFJ銀行は、団信保障の他に金利0.3%上乗せで加入できる7大疾病(がん・脳卒中・心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変)にかかった場合の保障が、手厚いことがポイントです。

店頭で相談や申込ができることがメリットでもありますが、保証料が33,000円かかります。

少しでも費用を抑えたい人は、ネット申込がおすすめです。

諸費用を抑えたいなら「SBI新生銀行」(長期固定金利タイプ・35年固定)

| 金利 (35年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|

| 1.550% | 保証料:無料 事務手数料:一律55,000円 | ・死亡時 ・所定の高度障害状態 ・要介護3以上になった |

SBI新生銀行のおすすめポイントは、店舗型銀行の中でも低水準の金利であることです。

さらに、固定金利型の場合は、事務手数料が一律55,000円で利用できます。

そのため、諸費用を抑えたい人にはおすすめです。

金利だけではなく、団信保障には将来の介護リスクに備えた安心保障が無料付帯されています。

また、がん診断を受けた場合に住宅ローンが0円になる「がん団信」が、金利0.1%上乗せするだけでつけることができるのおすすめポイントです。

住宅ローンは低金利が良いとは限らない!

住宅ローンを選ぶとき、誰もが「低金利が良い」と思ってしまいがちですが、金利は低ければ良い訳ではありません。

低金利が良いと思う理由は、支払い額が安くなりお得に感じるからでしょう。

しかし、低金利の商品を良く見てみると、「変動型」や「固定期間選択型」が多いことに気づきます。

これらの商品は、始めは金利が安く設定されていますが、返済期間中に金利が変わる可能性のある商品です。

金利が低く変わるのであれば良いのですが、これから先に金利が下がる可能性は低く、上がる可能性の方が高いと言われています。

つまり、返済期間中に金利が上がれば、毎月の返済額も増えてしまうということです。

例えば、借り入れ当初の金利が0.5%で4,000万円の住宅ローンを組んだとします。

返済当初は、毎月10万円の返済額ですが、金利が1.5%に上がれば12万円、2.5%に上がれば14万円と上がっていきます。

これでは、収入が確実に上がると分かっていないと、月々の返済が苦しくなる可能性があります。

それだけではなく、金利が低いから支払総額も安いはずと思っていても、最終的には高くなってしまう可能性が出てくるのです。

そのため、低金利という理由だけで住宅ローンを選ぶのはおすすめできません。

このようなことから、今後の金利上昇リスクも考慮して、自分のライフスタイルや収入に合った住宅ローンを選ぶことがなにより大切です。

次の章では、自分にあった住宅ローンを選ぶためのチェックポイントをお伝えします。

住宅ローン選び4つのチェックポイント

住宅ローンを決める際は、次の4つのポイントを押さえて選んでいきましょう。

住宅ローンを選ぶ時は、安心して返済していけるかどうかを考えながら選んでいくことが大切です。

自分に合う住宅ローンを選ぶために、ポイントをしっかり押さえていきましょう。ひとつずつ詳しく解説します。

また、自分で比較・検討することが手間と感じる方は、無料で住宅ローンのスペシャリストに相談できるサイトがありますので、以下のサイトからご自分にあったサイトの利用をすることをおすすめします。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

自分に合う金利タイプがどれか

まずは、自分に合う金利タイプがどれかを確認していきましょう。

前述したとおり、金利が低いものを選べば良いという訳ではありません。

金利が何%かは、住宅ローンを選ぶうえで大切なポイントではあります。しかし、住宅ローンの金利は、金利タイプによって返済方法やリスクが異なります。

そのため、金利タイプそれぞれの特徴やメリット・デメリットを理解したうえで、金利タイプを選ぶようにしましょう。

住宅ローンの金利タイプは、次の3つです。それぞれの特徴とおすすめな人も合わせてご覧ください。

| 金利タイプ | 特徴 | おすすめな人 |

|---|---|---|

| 変動金利型 | ・返済期間中、定期的に金利が見直しされる ・契約当初は金利が低い ・5年単位で返済額が変わる可能性あり | ・金利上昇して返済額が1.25倍まで増額しても対応できる人 ・返済期間を10年以内に設定する予定の人 |

| 固定期間選択金利型 | ・設定した期間に限り金利が固定される ・固定期間終了後は、金利が変わる | ・一定期間の返済額を少なく安定させたい人 ・固定期間終了後、返済額が1.5倍などに増えても対応できる人 |

| 全期間固定金利型 | ・返済期間中、金利変動がなく一律 ・金利は一番高く設定されている | ・世帯年収が増える見込みのない人 ・返済額を一定にして資金計画を立てたい人・金利上昇リスクを避けたい人 |

ひとつずつ詳しく解説します。

変動金利型

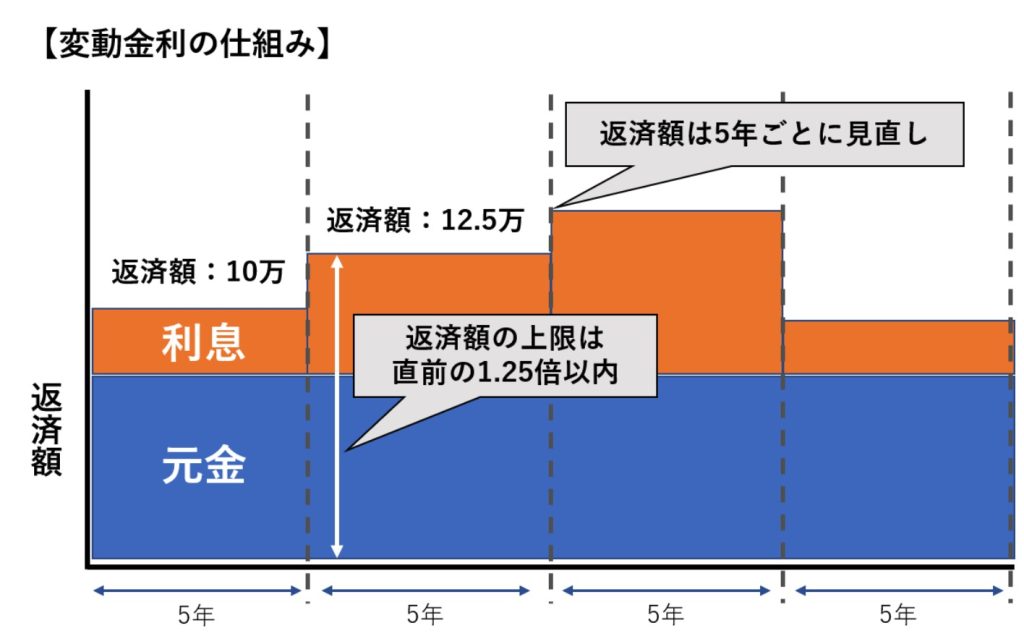

変動金利型は、返済期間中に定期的に金利が見直される金利タイプです。

一般的には、半年ごとに金利が見直しが行われますが、毎月の返済額は5年ごとに見直しとなります。

見直し後の返済額は、適用金利が大幅に上昇した場合、返済額がいっきに増えるのではないかと不安になりますが、見直し後の返済負担が大幅に増えることはありません。

変動金利型には、直前の返済額の1.25倍までしか増額しないという125%ルールがあります。

例えば、変動金利で4,000万円の住宅ローンを組み、当初の金利が0.5%だった場合は、月々10万円づつの返済です。

金利が5年後に見直され、2%に上がった場合、普通だと月々13万円の返済となりますが、1.25倍のルールにより、返済額は12万5千円となります。

返済額は5年ごとに見直しとなり、返済額が大幅に上昇することはありませんが、金利が上昇するリスクには常に気を付けなければなりません。

変動金利型の主なメリットとデメリットは次のとおりです。

| メリット | デメリット |

|---|---|

| 金利が低い 金利が上昇しなければ低金利で返済ができる | 金利が上昇したら返済額と総返済額が増える 総返済額の予想ができず返済計画が立てにくい |

変動金利型を選ぶ場合は、金利により返済額が大きく変わるため、普段から金利動向のチェックをすることが大切です。

- 金利上昇して返済額が1.25倍に増えても対応できる人

- 返済期間を10年以内に短く設定する予定の人

固定期間選択金利型

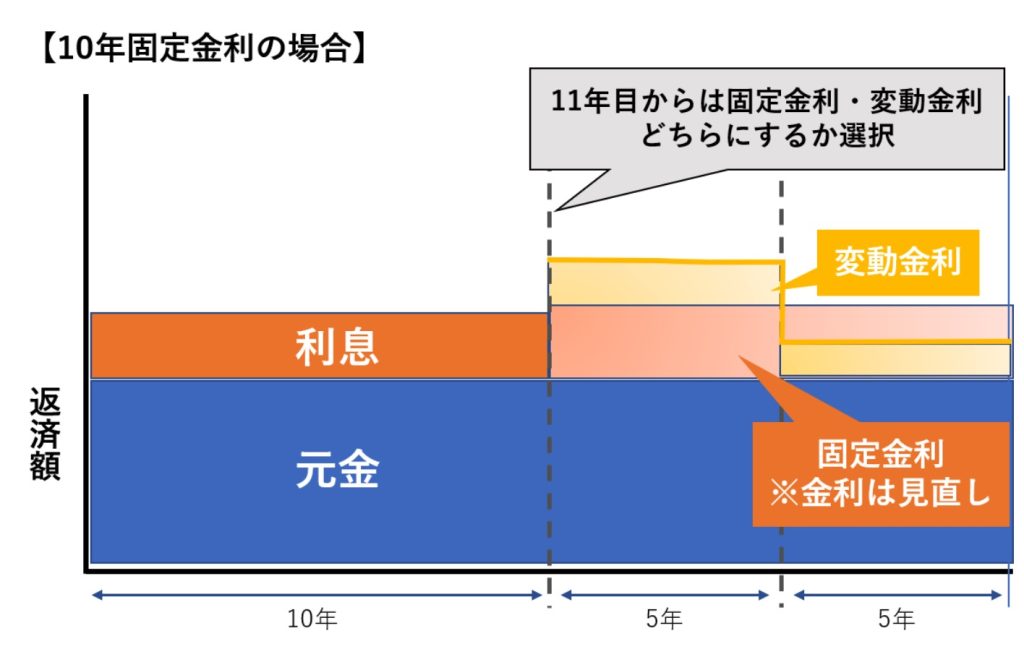

固定期間選択金利型は、2年・3年・5年・10年などあらかじめ設定した期間に限り、金利が固定となる金利タイプです。

固定期間中は金利変動がありませんので、毎月の返済額は変わりません。

固定期間終了後は、固定金利か変動金利か選択をします。

ただし、固定期間終了後に適用される金利は、その時点の金利であり、借り入れ当時の金利ではありません。

例えば、10年間固定金利で金利1%だったとしても、11年目からは金利が1.5%に上がっている可能性もあるということです。

また、固定期間終了後に変動金利を選んだ場合は、125%ルールの適用外となるため注意しましょう。

5年ごとの返済額の見直しタイミングで、返済額が1.25倍以上になり返済負担がいっきに増える可能性があります。

固定期間選択金利型の主なメリットとデメリットは次のとおりです。

| メリット | デメリット |

|---|---|

| 固定期間が短いほど金利が低い 固定期間は全期間固定金利型より金利が低い 固定期間の返済額が変わらないので返済計画が立てやすい | 固定期間終了後に金利変動のリスクがある 低金利が続く場合、総返済額が変動金利より多くなる |

固定期間選択金利型のメリットは、全期間固定金利型よりも金利が安く、自分で固定期間を選択できることです。

- 一定期間の返済額を少なく安定させたい人

- 固定期間終了後、金利が1.5倍などに増えても対応できる人

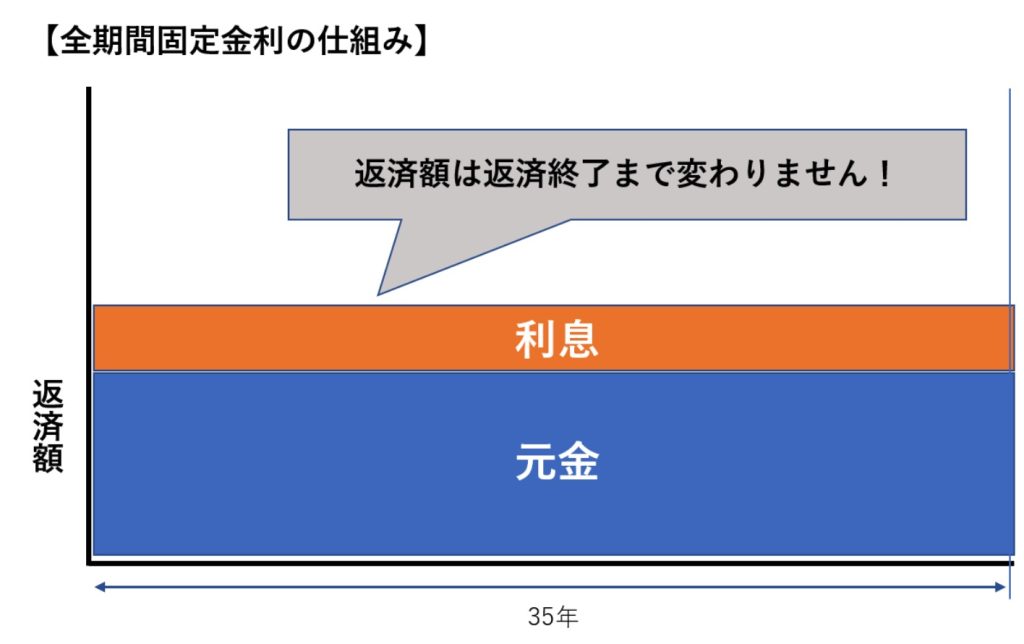

全期間固定金利型

全期間固定金利型は、返済期間中に金利が変わらないタイプです。

全期間固定金利型は他の金利タイプと比べると、金利が高くなります。

しかし、将来金利が上昇しても毎月の返済額は変わりません。

現在の日本は、金融緩和政策が取られているため、住宅ローンの低金利が長年続いています。

しかし、インフレが深刻化する中、低金利がいつまで続くは分かりません。

今後、住宅ローンを組んだ後に金利が上昇したとしても、全期間固定金利型であれば返済額は変わらないので安心できます。

全期間固定金利型のメリットとデメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

| 金利上昇のリスクがない 返済額が一定のため返済計画が立てやすい | 他のタイプに比べて金利が高い 金利が下がっても返済額は変わらない |

全期間固定金利型の最大のメリットは、返済額が変わらないということです。

- 世帯年収が増える見込みのない人

- 返済額を一定にして資金計画を立てたい人

- 金利上昇リスクを避けたい人

実店舗銀行かネット銀行どちらがよいか

次は、住宅ローンをどこで借りるのが最適か、確認していきましょう。

住宅ローンを借りる窓口は大きく分けて次の2つです。

- 実店舗銀行

- ネット銀行

それぞれの特徴を詳しく解説します。どちらが自分に合っているのか、しっかり確認していきましょう。

ひとつずつ詳しく解説します。

実店舗銀行

実店舗銀行とは、大手銀行や地方の銀行、信用金庫など、実際に店舗がある銀行のことです。

昔から馴染みのある銀行や、日頃から利用している銀行だけではなく、これまで付き合いがなかった銀行でも住宅ローンを借り入れることは可能です。

各金融機関では、独自の住宅ローンを取り扱っており、金利引き下げキャンペーンなどさまざまなサービスを提供しています。

実店舗銀行の特徴は、対面で相談ができることです。

住宅ローンは、人生で最大の借り入れとなる人も多く、不安なこともたくさんあるでしょう。

実店舗銀行であれば、対面で直接やりとりができるので、手続き方法や商品など、分かりやすく説明を受けられるので安心です。

しかし、ネット銀行に比べると金利が高いことがデメリットです。その分、対面で手厚いサポートが受けられるのが実店舗銀行です。

- 対面で話を聞きながらローンを決めたい人

- 申込手続きを自力で行う自信がない人

ネット銀行

ネット銀行とは、対面の店舗を持たず、インターネット上での取引を中心としている銀行のことです。

ネット銀行の最大の特徴は、店舗を持つためのコストがかからない分、実店舗銀行に比べて金利が低く設定されています。

また、忙しくて日中に銀行へ行く時間が取れない人でも、24時間オンラインで手続きができるのも嬉しいポイントです。

しかし、対面の取引ができないため、わからないことがあっても直接聞くことができません。

手続き方法や商品の詳しい内容については、自力で情報収集をして進めなくてはならないため、すぐに聞けないと不安と思う人には不向きです。

- 日中、銀行に行く時間が取れない人

- ネットで情報収集や申込することに抵抗がない人

- とにかく金利を低くしたい人

諸費用を含めた返済金額が高額にならないか

住宅ローンを決める際は、諸経費を含めた返済金額も確認しましょう。

住宅ローンにかかるおもな諸経費の例は、以下のとおりです。

| 保証料 | 保証会社を利用する際に、保証会社へ報酬として支払う費用 |

| 融資事務手数料 | 金融機関に支払う手数料 |

| 印紙税 | 住宅ローン契約書などを作成する時に必要となる印紙代 |

| 仲介手数料 | 不動産の売買契約を成立させた報酬として不動産会社に支払う費用 |

| 火災保険料・地震保険料 | 災害に備えて加入する保険料 |

諸経費の中でも、「融資事務手数料」や「保証料」は金融機関によって大きく異なり、数十万ほどの差が出る場合もあります。

そのため、いくつかの銀行を比較するのがおすすめです。

3章以降に紹介するおすすめの住宅ローンでは、融資事務手数料と保証料を比較しやすいように一覧で記載しています。

ぜひ、参考にしてください。

また、繰り上げ返済や一括返済、借り換えを検討している人は、繰り上げ返済にかかる手数料も必要となるので、事前に確認しておきましょう。

団信の保障内容が自分に合うものか

最後に、団信(団体信用生命保険)の保障内容を確認し、自分に合うものか検討をしていきましょう。

団信とは、住宅ローン契約者が死亡、または高度障害になったときに、住宅ローン残高を保険金で完済できる保険のことです。

住宅ローンを契約する際は、団信への加入を必須としている金融機関が多くあります。

ただし、団信の保障内容は、金融機関によって大きく異なります。

例えば、死亡や高度障害の保障だけではなく、ガンや三大疾病に対する保障や、病気やケガにより就業不能状態に対する保障などもあります。

しかし、保障内容が充実しているものは、保険料が上乗せ金利が必要となるケースが多いため、総返済額が増えることとなります。

そのため、保障内容と上乗せ金利による総返済額を確認し、自分に合うものかどうかを選びましょう。

失敗しない住宅ローン選びの注意点

住宅ローンは、借入額が多く、返済期間も長いため、慎重に選ばなければ思わぬところで失敗し、後悔するケースがあります。

そのような失敗が起こらないように、次の3つのポイントに注意して住宅ローンを選んでいきましょう。

ひとつずつ詳しく解説します。

住宅ローンの借り入れには諸経費がかかる

住宅を購入する際は、土地代や住宅の建築費用以外に、住宅ローンの手数料や保証料などの諸経費が必要です。

諸経費の相場は、借入金額の3〜10%程度です。具体的な金額は、購入物件の種類や利用する金融機関や返済期間などによって異なります。

例えば、住宅ローン4,000万円借り入れて、諸経費が8%だった場合の諸経費金額は、320万円です。かなり大きな負担です。

諸経費の支払いは、住宅ローンの契約時に現金で請求されることが多くあります。

そのため、貯金額を全て頭金にしようと考えていたのに、諸経費の支払いで少なくなってしまい、予定よりも住宅ローンの返済額が増えてしまうというケースがあります。

現金での支払いが難しい場合は、諸費用も住宅ローンに組み込むこともできますが、住宅ローンに組み込むことで、借入額が増えるため、月々の返済額の負担も大きくなるので要注意です。

また、諸経費は金融機関によって異なるため、いくつかの銀行を比較して選ぶことがおすすめです。

返済計画を立てるときは不動産の維持費も考慮する

住宅ローンを組むときは、ライフプランを立て、返済計画を立てる人が多いでしょう。

ここで忘れてはいけないのが、不動産には維持費がかかるということです。

不動産を維持するためには、毎年必ず固定資産税の支払いが必要です。

また、長年住み続けると、家も痛んできますので、水回りや外壁塗装、フローリングなど、さまざまな所に修繕費用が必要となります。

例えば、一戸建てを30年間所有した場合の維持費は、年間で約40万円かかります。

維持費用と内訳は次のとおりです。

| 項目 | 維持費用 |

|---|---|

| 税金 | 300万円 |

| 修繕費 | 800万円 |

| 保険料 | 80万円 |

| 合計 | 1,180万円 |

このように、高額な維持費が必要となるため、必要なタイミングで支払いができるように、貯蓄も視野に入れて返済計画を立てなくてはなりません。

維持費を考えず、ギリギリの返済計画を立ててしまうと、日々の生活が苦しくなる事となるので注意しましょう。

住宅ローンの審査の流れを把握しておく

住宅ローンを選ぶ時は、住宅ローンの審査の流れを把握しておきましょう。

住宅ローンの審査には、「事前審査(仮審査)」と「本審査」があります。

ここで多くの人が勘違いしていることは、事前審査にとおれば、本審査も問題なくとおると思っていることです。

そのため、事前審査を受けた後に車をローンで購入してしまい、本審査に通らなかったというケースがよくあります。

住宅ローンの審査は、年収に占める返済額の割合で確認されることが一般的で、住宅ローンだけではなく利用しているローン全ての返済額から計算されます。

事前審査と本審査の間に、車など他のローンを組んでしまうと、返済負担が増えてしまい、本審査がとおらないということになってしまいます。

そのため、住宅ローンの本審査に通るまでは、他のローンを新規で契約することは避けましょう。

住宅ローンおすすめのまとめ

この記事では、住宅ローンの選び方とおすすめの住宅ローンを紹介しました。

まず、住宅ローンを選ぶ時は、金利だけで選ぶのは危険です。今後の金上昇リスクも考慮して、自分のライフスタイルや収入に合った住宅ローンを選ぶことが大切です。

それを踏まえた上で、住宅ローンを選ぶときのポイントは以下のとおりです。

| ①自分に合う金利タイプを選ぶ | |

|---|---|

| 変動金利型 | 返済期間中に定期的に金利が見直されるタイプ →返済期間を短く設定する予定の人におすすめ |

| 固定期間選択金利型 | あらかじめ設定した期間に限り、金利が固定となるタイプ →一定期間返済額を少なく安定させたい人におすすめ |

| 全期間固定金利型 | 返済期間中に金利が変わらないタイプ →金利上昇リスクを避けて返済額を一定にしたい人におすすめ |

| ②銀行種別を選ぶ | |

| 実店舗銀行 | 実際に店舗がある銀行 →対面で相談したい人や申込を自力で行う自信が無い人におすすめ |

| ネット銀行 | インターネット上での取引を中心としている銀行 →金利を低くしたい人やネットで情報集や申込に抵抗が無い人におすすめ |

| ③諸経費を含めた返済金額が高額にならないか | |

| 融資事務手数料や保証料は、金融機関によって大きく異なるため、何社か比較するのがおすすめ | |

| ④団信の保障内容が自分に合うものか | |

| 金融機関によって無料付帯の保険内容が大きくことなるため、何社か比較するのがおすすめ | |

住宅ローンを選ぶ時は、以下のことにも注意して選んでいきましょう。

- 住宅ローンの借入時には諸経費が現金で必要

- 返済計画を立てるときは不動産の維持費も考慮が必要

- 住宅ローンの審査は事前審査と本審査があるので注意

なお、住宅ローンの相談は、通常、各銀行の窓口や不動産会社を通して行いますが、それだと、他社との比較が難しいことがあります。

以下に、住宅ローンを扱っている銀行各社の金利やサービス比較ができたり、購入物件が決まっていなくても仮審査を申し込めたりする、住宅ローンの比較サイトをご紹介します。

無料で住宅ローンのスペシャリストに相談できるサービスもありますので、ぜひ一度利用してみてください。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |