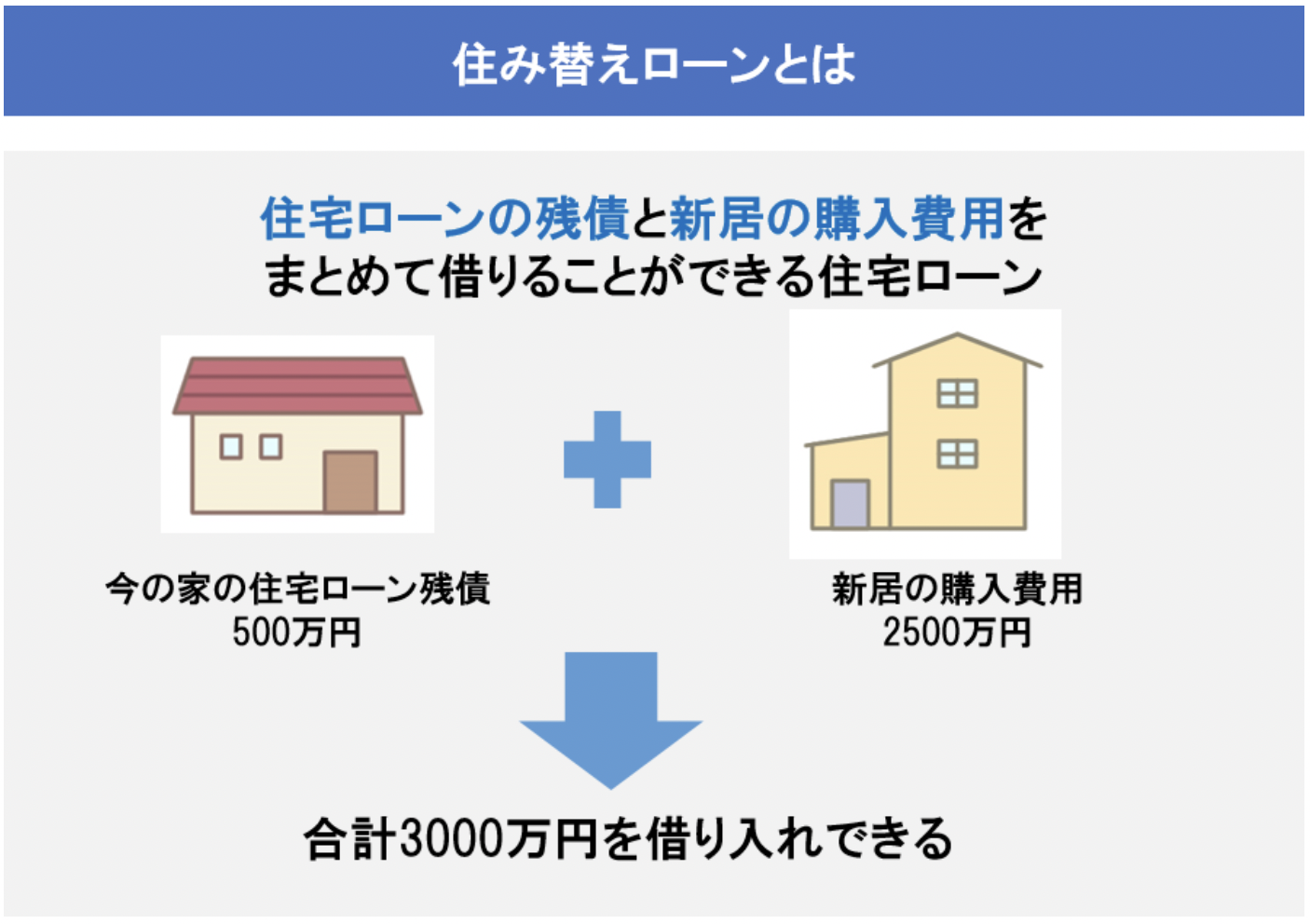

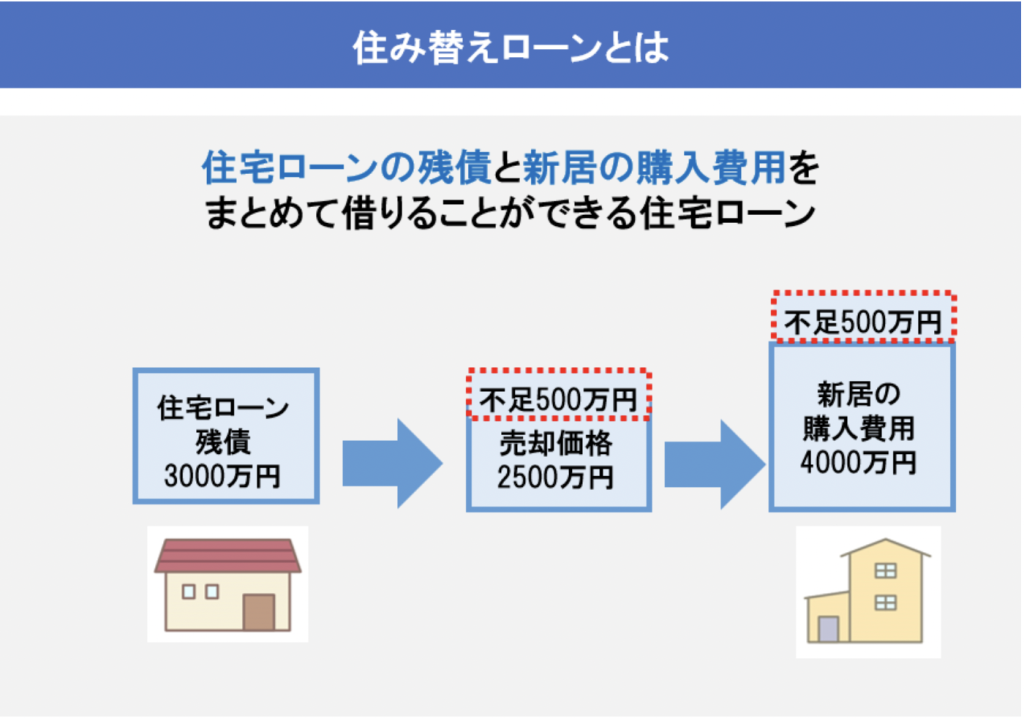

住み替えローンとは、簡単に言うと「住宅ローンの残債と新居の購入費用をまとめて借りることができる住宅ローン」のことです。

住み替え時に、今住んでいる自宅を売却しても住宅ローンの残高があり、自己資金でも完済できない時、新しい家を買うための費用と残債を返済するための費用をまとめて借入することが可能です。

住み替えローンの利用条件のひとつに、「今住んでいる家を売却してもローンを返済しきれない」ことがあります。

その他、住み替えローンを利用できる人の条件についても紹介していますのであわせてご確認ください。

また、住み替えローンでも一定の条件を満たしたうえで手続きを行えば、住宅ローン控除をうけられます。

さらに譲渡損失の損益通算を活用することで、税額が減免される可能性もあります。

住み替えローンで損をしないためには、プロに相談するのがおすすめです。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

住み替えローンは、自己資金が少なくても住み替えができるというメリットがありますが、通常の住宅ローンと比べて金利が高い、審査が厳しい、売却と購入の日時を合わせるのが難しいといったデメリットもあります。

それを知らないまま、住み替えローンを使っての住み替え計画を立ててしまうと、スケジュール管理や返済予定などが合わず、住み替えを失敗してしまうことがあるのです。

そこでこの記事では、住み替えローンについて詳しく解説します。

この記事を読み、住み替えローンについて深く理解することで、自分の場合は住み替えローンを利用した方がいいのか、それとも利用しない方がいいのかを判断できるようになるはずです。

きちんと判断することで、自分の住み替えをよりスムーズで、損をしないものにしましょう。

ぜひ最後までお読みください。

「不動産売買仲介・買取チャンネル【ポラスグループ】の公式YouTubeチャンネル」で住み替えローンについて解説している動画も参考にしてください。

※住み替え住宅ローンって?流れや注意点を解説【ポラスの仲介 不動産講座】

住み替えローンについて知っておきたい基本知識

住み替えローンとは、先ほども紹介したように、「住宅ローンの残債と新居の購入費用をまとめて借りることができる住宅ローン」です。

これだけではわかりにくいため、この章では住み替えローンについて理解できるよう、次のことを解説します。

【この章で解説すること】

それぞれ詳しくみていきましょう。

住み替えローンとは

住み替えローンとは、「住宅ローンの残債と新居の購入費用をまとめて借りることができる住宅ローン」です。

住み替えするにあたり、今の家を売るなどして住宅ローンを完済できれば、新居の購入費用をまた新しく住宅ローンを組んで借り入れることができます。

しかし、今の自宅を売却して得られる売買代金よりも住宅ローンの残高が多い場合、住宅ローンを完済できません。

売買代金で住宅ローンが完済できない場合、貯蓄などで残高を補填し完済できれば問題ないのですが、自己資金が足りなければ完済はできません。

住宅ローンが完済できなければ、借入した時に金融機関がつけた抵当権を外すことができず、今の家を売却することができなくなってしまうのです。

【抵当権とは】

住宅ローンなどを借入する時、購入する土地や建物に対して金融機関がつける権利のこと

売買代金で住宅ローンが完済できない場合、金融機関から残債分を借入し、今の家の住宅ローンを完済することが必要です。

この時、残債と新しい家の購入費用をまとめて借り入れできるのが住み替えローンなのです。

住み替えローンと一般の住宅ローンとの違い

住み替えローンと一般の住宅ローンとの違いは、借入する目的が「住宅ローンの残債と新居の購入費用の合計」なのか「新居の購入費用のみ」なのかという点です。

| 住み替えローン | 住宅ローン | |

|---|---|---|

| 使用目的 | 自分の住む家の購入費用 住宅ローンの残債 | 自分の住む家の購入費用 |

| 金利の相場 | 2~4% | 0.5% |

| 審査 | 厳しい | 普通 |

住宅ローンは購入する家の金額だけを借り入れますが、住み替えローンでは家の金額以上を借入します。

一般的な住宅ローンの場合、もし借りた人がローンを返済できなくなれば、金融機関は抵当権をつけた住宅を売却することで貸付金を回収することが可能です。

しかし、住み替えローンでは、住み替え前の家の住宅ローンの残債も合わせて借入しているため、担保となる家の価値よりも借りる金額が高くなってしまいます。

家の購入価格よりも借入金額が高くなることで、抵当権を付けた住宅を売却したとしても、金融機関は貸したお金を回収できない可能性が高くなってしまうのです。

そのため、住み替えローンは一般の住宅ローンよりも、

- 金利が高い

- 審査が厳しい

ものになっています。

また貸し倒れのリスクを減らすため、住み替えローンを取り扱っていない金融機関もあります。

住み替えローンを利用できる人の条件

住み替えローンを利用できる人の条件には、次のようなものがあります。

【住み替えローンを利用できる人の条件】

- 自分が住むための家を購入する

- 今の家の住宅ローンの残高より売却価格が低い

- 今の家の住宅ローンの残債を貯金などの自己資金で返済できない

- 住み替えローンの借入に対する返済能力がきちんとある

- 今の家の売却活動と新しい家の購入を並行して行う・住宅ローンに限らず、ローンの延滞履歴がない

複数の条件がありますが、自分が住む家を購入するということが必須条件です。投資用や賃貸用に購入する場合は、住み替えローンは利用できません。

もう1つ大切な条件が、今の家の住宅ローンの残高よりも売却価格が低く、残債を貯金などの自己資金で返済することができないということです。

住み替えローンは一般的な住宅ローンよりも金利が高く、審査も厳しいため、もし貯金など自己資金で住宅ローンを完済できる場合は利用しない方がよいのです。

\ 自己負担金0円!3万円キャッシュバックキャンペーン中! /

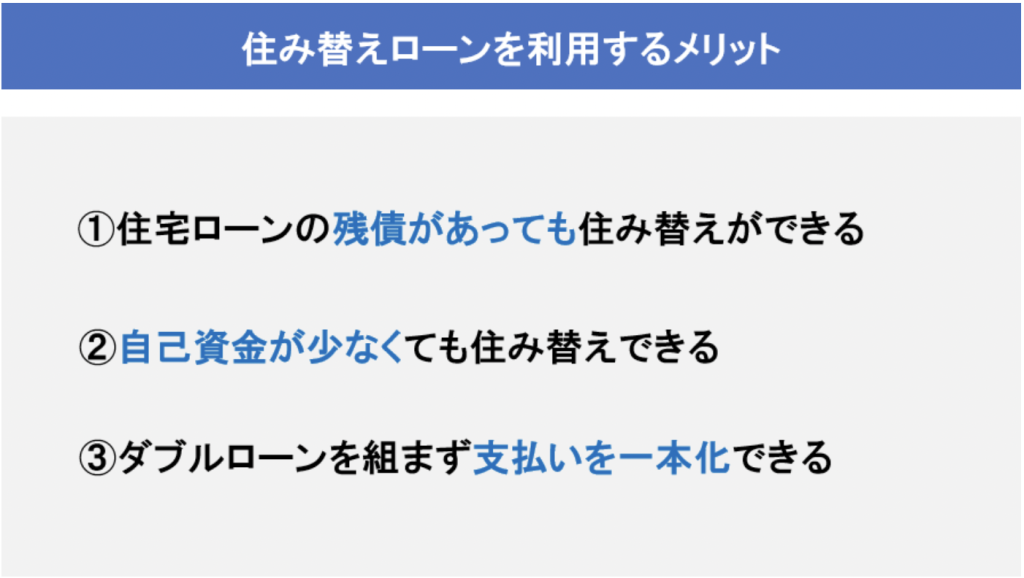

住み替えローンを利用するメリット

住み替えローンを利用するメリットは次の3つです。

それぞれ詳しくみていきましょう。

住宅ローンの残債があっても住み替えができる

住み替えローンを利用する大きなメリットは、住宅ローンの残債があっても住み替えができるという点です。

「住み替えローンとは」で紹介したように、本来、家を売却した時の売買代金より住宅ローンの残高が多く、完済できない場合、残債を自己資金などで補填して完済しなければ住み替えはできません。

しかし、住み替えローンを利用すれば、現在の家の住宅ローンの残債を住み替えローンで完済することができるため、残債があったとしても住み替えができるのです。

住み替えをしたいけれど、住宅ローンを完済できないという人にとって、住み替えローンは有効な手段と言えるのです。

自己資金が少なくても住み替えできる

住み替えローンを利用する2つめのメリットは、自己資金が少なくても住み替えができるという点です。

住宅ローンの残債が残っても、自己資金で完済ができればいいのですが、貯金が足りない場合や、貯金はあるもののさまざまな事情で今使うわけにはいかないという人もいます。

そんな時、住み替えローンを利用すれば、住宅ローンの残債と新居の購入費用の両方を賄うことができるのです。

事業のためなどに使ってしまい、今は一時的に自己資金が少ないけれど、住み替えローンの返済能力はあるという方などにはとてもメリットのある金融商品なのです。

ダブルローンを組まず支払いを一本化できる

住み替えローンを利用する3つめのメリットは、ダブルローンを組まなくてもよいため、支払いを一本化できるという点です。

現在の家の住宅ローンを完済できない場合、残債を別のローンで借入して返済する方法もあります。

しかし、この方法で住み替えをすると、

- 残債を返済するために借入したローン

- 新居の住宅ローン

の2つのローンを同時に返済していかなくてはなりません(これを「ダブルローン」と言う)。

支払いが2つに分かれることで、返済計画も立てにくく、月の支払い金額もわかりにくくなってしまいます。

その点、住み替えローンなら、今の家の住宅ローンの残債と、新居の購入費用の両方を合わせて借入できますから、支払いを一本化できます。

住宅のためのローン支払いが1つになるため、返済計画を立てやすく、支払いの手間も減らせるのがメリットです。

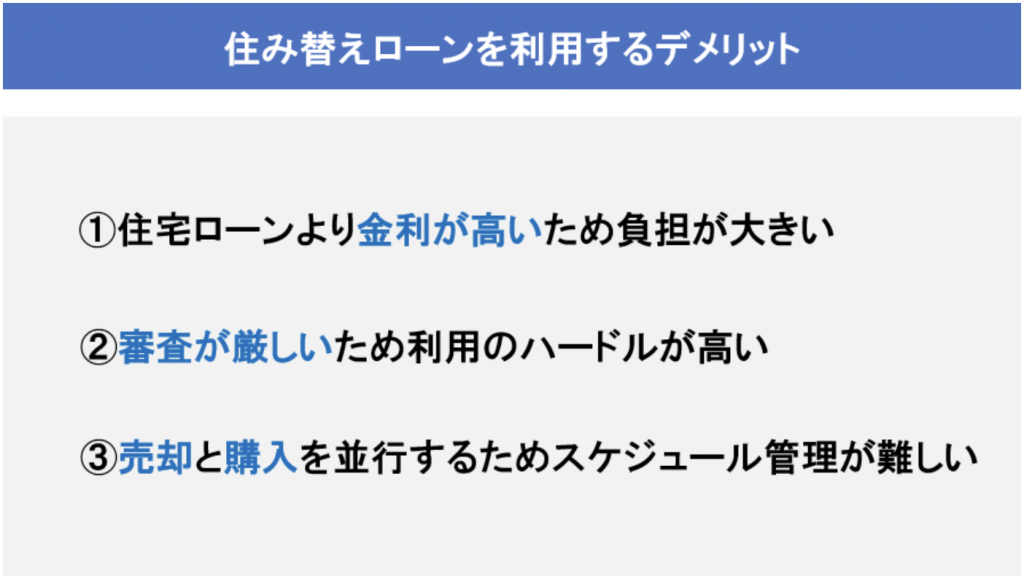

住み替えローンを利用するデメリット

住み替えローンには、メリットだけでなくデメリットもあります。

住み替えローンのデメリットは次の3つです。

それぞれ詳しくみていきましょう。

住宅ローンより金利が高いため負担が大きい

住み替えローンの最大のデメリットは、住宅ローンよりも金利が高いため支払いの負担が大きいという点です。

住宅ローンは、どの金融機関でも金融機関で決めている基準金利から大きく優遇され、負担が少なくなっているものです。

それに対して担保価値よりも高い金額を借り入れる住み替えローンは、優遇がなく、金利の相場がかなり高くなっています。

金利はそれぞれの金融機関によって異なりますが、住宅ローンの金利の相場が0.5%に対して、住み替えローンの金利の相場は2~4%とかなり高くなっているのです。

家のように価格が高いものを購入する時は金利が0.1%違うだけで、支払い総額は大きく変わります。

一例として、三井住友銀行で3000万円を借入した場合のシミュレーション結果をご紹介します。

返済期間35年、元利均等返済で、ボーナス分借入金額0円(ボーナス返済なし)という条件です。

また、金利は2024年4月時点の「変動金利型」を基準に、住宅ローンは0.475%、住み替えローンは2.475%(店頭金利)に設定しました。

- 金利0.475%の住宅ローン35年なら、返済総額は32,568,480円

- 金利2.475%の住み替えローン35年なら、返済総額は44,875,320円

※出典:三井住友銀行|新規借り入れシミュレーション

ご覧のとおり、総支払額は1千万円以上も異なります。

住み替えローンは自己資金がなくても住み替えを可能にしてくれますが、新居の購入費用だけを考えるのなら、金利が高い分、支払い総額が増えて、結果的に負担が大きくなってしまうのです。

審査が厳しいため利用のハードルが高い

住み替えローンのデメリットの2つめは、審査が厳しいため利用のハードルが高いという点です。

住宅ローンの場合、万が一返済できなくなったとしても、抵当権をつけた家を売却することで金融機関が貸付金を回収できる見込みがあります。

しかし、住み替えローンは家の購入価格以上の金額を借入するため、それでは貸付金が回収できない恐れがあるのです。

そのため、

- 住み替えローンの借入に対する返済能力がきちんとあるかどうか

- 住宅ローンに限らず、ローンの延滞履歴がないか

などを厳しく審査されます。

借入金額が高い分、住宅ローンよりも審査が厳しく、誰でも簡単に利用できるという訳ではありません。

場合によっては審査が通らず、住み替えローンを利用できない場合もあるのです。

売却と購入を並行するためスケジュール管理が難しい

住み替えローンのデメリットの3つめは、売却と購入を並行して行うためスケジュール管理が難しいという点です。

住み替えローンでは、

- 現在の住宅ローンの残債

- 新居の購入費用

の金額を合わせて借入します。

現在の住宅ローンの残債額をはっきりさせるには、今の家の売却を完了させなくてはなりませんし、新居の購入費用はどの家を買うのかを決めて、購入手続きを進めておかなくてはなりません。

どちらかを先に進めてしまうことはできず、売却と新居の購入は並行して行っていかなくてはならないのです。

特に家の売却が思ったよりもスムーズに進んでいった場合は、慌てて新居を探すことになります。

並行させる必要があるため、スケジュール管理が難しいというのもデメリットです。

住み替えローンを支払いできるかシミュレーターで確認してみよう

住み替えローンを利用しての住み替えを検討しているのなら、まずはシュミレーターで返済できるのかをチェックするのがおすすめです。

住み替えローンなら自己資金が足りず住宅ローンを完済できなくても住み替えができますが、返済計画に無理があり、月々の返済が滞るようではいけません。

例えばローンを3ヶ月滞納すると一括返済を求められ、半年滞納すると抵当権が付いた家の競売の申し立てが行われてしまいます。

住み替えローンを利用するのなら、月々の返済がしっかりできるように計画を立てる必要があるのです。

利用前に返済ができるかどうか見極めるために活用できるのが、ローンのシミュレーターです。

シミュレーターは金融機関のサイト上で無料で利用できます。

【住み替え計画に役立つシミュレーターの例】

| 金融機関 | シミュレーター | 特徴 |

|---|---|---|

| 三井住友銀行 | 住み替え資金計画シミュレーション | 住み替えに特化したシミュレーター |

| りそな銀行 | 住宅ローン シミュレーション(新規) | 金利が自由に設定できる |

例えば三井住友銀行の「住み替え資金計画シミュレーション」では、売却予定額や新居の購入費用を入力すると、必要な借入額やゆとりをもって返済できる借入金額の目安を知ることが可能です。

まずはシミュレーターで自分の返済能力や、借り入れできる金額についてしっかりと確認し、無理のない住み替え計画を立ててみましょう。

【この順番通りがおすすめ!】住み替えローンを利用する流れ

住み替えローンを利用するなら、どのように進めていくのかの流れをしっかりと頭に入れ、計画を立てて進めていくことが大切です。

住み替えローンは「売却と購入を並行するためスケジュール管理が難しい」で紹介したように、今の家の売却と新居の購入を並行して行わないと利用できないため、スケジュール管理が難しくなっています。

今の家の売却と新居の購入手続きのどちらかが先行してしまうと、住み替えローンを利用することはできなくなってしまうのです。

どのようにすれば住み替えローンを利用して住み替えができるのか、利用するための流れについて、順に詳しく見ていきましょう。

住宅ローンの残債を確認する

住み替えローンを利用するのなら、まず初めに現在借りている住宅ローンがいったいいくら残っているのか、残債を確認します。

住宅ローンの残債は、借り入れ後に発行される返済計画書や、年に一度金融機関から送られてくる残高証明書で確認することができます。

どちらも手元にない場合は、金融機関の窓口やインターネットの会員専用ページで確認しましょう。

不動産会社に住み替えの相談をする

住み替えローンを利用するのなら、次に不動産会社へ住み替えの相談を行います。

住み替えローンを利用するのなら、

- 現在の家の売却

- 新居の購入

をタイミングを合わせて並行して行わなくてはなりません。

売却と新居の購入は別々の不動産会社でも行うことはできますが、1つの不動産会社にまとめて依頼した方がタイミング調整などがしやすく、融通もききやすくなります。

不動産会社を探す際は、不動産一括査定サイトを使い、なるべく高く売れる不動産会社、売却活動を積極的に行ってくれる不動産会社を探すことも大切です。

なぜなら、なるべく高く現在の家を売ることができれば、それだけ住宅ローンの残債を減らして負担を少なくすることも出来ますし、売却が進まなければ新居の購入手続きを進めることができないからです。

まずは一括査定サイトで複数社の見積もりをもらい、売却活動の内容などを聞いたうえで、自分に合った不動産会社を選びましょう。

売却活動と新居探しを開始する

お任せする不動産会社が決まったら、売却活動と新居探しを並行して行っていきます。

新居の購入費用はローンのシミュレーターなどを利用して、無理のない返済計画が立てられる範囲で探すとよいでしょう。

また売却活動はなるべく高く売れるよう、内覧時には掃除をしておく、こまめに売却活動の内容について確認するなどをするのが大切です。

住み替えローンがある金融機関を探す

売却活動と新居探しを始めたら、住み替えローンを借入する金融機関を探します。

住み替えローンは取り扱っていない金融機関もありますし、それぞれの金融機関によって金利や条件などが異なります。

複数の金融機関のサイトをチェックして、自分の住んでいるエリアで営業している金融機関の中から選んで問い合わせをしていきましょう。

【住み替えローンを扱っている金融機関の例】

| 銀行/ローン名 | 金利(2024年3月現在) | 利用条件 |

|---|---|---|

| みずほ銀行 「みずほ買い替えローン」 |

|

出典:みずほ銀行「みずほ買い替えローン商品概要」 |

| 三井住友銀行 「住み替えローン」 |

|

出典:三井住友銀行「住み替えローン」(PDF) |

| りそな銀行 「りそな住み替えローン」 |

| 借入時に満20歳以上満70歳未満で最終返済時の年齢が満80歳未満 給与所得者の場合は勤続年数1年以上、それ以外の場合は勤続または営業年数が3年以上 前年の税込収入が100万円以上 売却する自宅の住宅ローンを借入から3年以上正常に返済していること 団体信用生命保険に加入できること 日本国籍または永住許可を受けているか特別永住者 出典:りそな銀行「りそな住みかえローン」 |

| 横浜銀行 「住宅ローン(お住み替え)」 |

出典:横浜銀行「住宅ローン(新築・購入)」 |

出典:横浜銀行 「住宅ローン(お住み替え)」 |

金融機関に審査を申し込む

住み替えローンを利用する金融機関の目星をつけたら、審査を申し込みます。

まずは事前審査に申し込み、事前審査が通ったら再度本審査を申し込みます。

審査では、

- 借入する人の返済能力

- 購入する新居の担保価値

を主にチェックします。

特に返済能力は、借入金額が購入する物件の価格より高い住み替えローンの場合、厳しい基準となります。

返済能力の確認のためにチェックされるのは、

- 勤務先

- 年収

- 勤続年数

- 完済時の年齢

- 健康状態

などです。

まずは事前審査を申し込み、通らないようであれば再度新居の予算を考え直すなど、住み替え計画全体を見直しましょう。

融資を受けて売却と新居購入を行う

銀行の審査が通ったら、住み替えローンの融資を受けて、住み替えを行います。

この時、現在の家の売却と新居の購入はほぼ同時でなくてはなりません。

売却と新居購入の話がどちらも進んでいれば、売却代金の清算日と融資の実行日を調整し、同じ日に揃えることができます。

しかし、売却が先に進み過ぎてしまうと、住み替えローンを利用できず、つなぎ融資を行って現在の住宅ローンを完済しなくてはならなくなります。

逆に新居購入が先に進み過ぎてしまうと、売却代金が入らないため、そもそも住み替え自体ができなくなってしまうのです。

スケジュール調整をきちんと行い、並行して進められるようにしておきましょう。

「住み替えローンを利用して住み替えをしたいけれど、なるべく残債は減らしたい」

「今の家が高く売れたら住み替えがもっとスムーズになるのに」

今の家をなるべく高く売却し、無理なく住み替えをしたいのなら、一括査定サイトの利用がおすすめです!

■今の家が高く売れたらローン残債は減る!

今の家を少しでも高く売ることができれば、売買代金で返せるローン残債が増え、その分住み替えローンで借入しなくてはならない金額を減らすことができます。

借入する金額が減らせれば、住み替えローンの返済の負担を減らすことができ、無理のない住み替え計画を立てることができるのです。

ローン残債が減らせれば、住み替えローンではなく金利が安い住宅ローンを利用することも可能です。

■不動産会社の査定を一度に複数受けられる

一括査定サイトなら、一度の入力で複数の不動産会社から査定してもらうことができます。

届いた査定を見比べた上で、高値を付けた不動産会社に売却することができれば、それだけローン残債を減らして負担を減らすことができるのです。

手軽に複数の不動産会社の査定を受けることで、損をせず、なるべく負担のない住み替えを実現できます。

住み替えローンでの住み替えを検討するなら、ぜひ一括サイトを利用してみましょう。

【おすすめの一括査定サイト】

| おすすめの不動産一括査定サイト3選(無料) | |

HOME4U | 【日本初の不動産一括査定サイト】 厳選された2,100社の中から依頼する会社を選べる 最大6社から一度に査定をもらえる NTTデータグループの運営で安心 |

すまいValue | 【不動産売買の仲介実績No.1】 住友不動産販売・三井のリハウス・野村の仲介+・小田急不動産・東急リバブル・三菱地所ハウスネットの6社に一括依頼ができる 顧客満足度95.5%で信頼できる |

マンションナビ | 【マンションに特化】 マンション売却一括査定サイトイメージ調査4冠達成 マンション名から相場の検索ができて便利 マンションナビで不動産査定をしてみる |

住み替えローンを利用する時のポイント

住み替えローンは一般的な住宅ローンとは違う仕組みとなっているため、利用するためには注意しなくてはならないポイントがあります。

住み替えローンを利用する時のポイントは次の3つです。

それぞれ詳しくみていきましょう。

購入する新居の目星を先に付ける

住み替えローンを利用する時のポイントの1つめは、購入する新居の目星を先につけておくという点です。

住み替えローンでは、売却と新居購入のタイミングを合わせる必要があるとご紹介しました。

売却は買い手がいつ現れるかわからないため、自分でタイミングを調整することは難しいものです。

その点、新居の購入はある程度目星をつけておけば、買い手が現れ、売却を進められるタイミングに合わせて購入手続きを始めることができます。

住み替えローンを使いたいのなら、ある程度新居の目星はつけた上で、売却活動を進めていきましょう。

新居の購入時は買い替え特約をつける

住み替えローンを利用する時のポイントの2つめは、新居を購入する際は買い換え特約をつけるという点です。

買い換え特約とは、今の家が売却できなければ新居の購入も取りやめるという特別な契約です。

買い換え特約をつけておけば、売却できず売買代金が入らないため現在の住宅ローンが返済できず、資金繰りがうまくいかないという事態を防ぐことに繋がります。

ただし、買い換え特約は売主が個人の場合は承諾してくれることが少ないため、新居を探す際は不動産会社が売主の物件を探した方がスムーズです。

売却と新居購入の不動産会社を1つにしておくと、ある程度融通をきかせてくれるので、特約を結びやすくなります。

譲渡損失の損益通算を活用する

住み替えローンを利用する際のポイント3つめは、譲渡損失の損益通算を活用するという点です。

譲渡損失の損益通算とは、家を売却した時に出た赤字を、給与や事業所得など他の所得と損益通算し、所得税などの税額を減らすことができるという仕組みです。

所得税や住民税の税額が減らせるので、家を売却して損失が出た場合は必ず利用したい制度です。

譲渡損失の損益通算は、自分が住んでいる家を売却した時に出た赤字の場合だけ利用できます。

また、住宅ローン控除との併用もできるため、住み替えローンで受ける住宅ローン控除とも併用が可能です。

住み替えの際に出た赤字を補填するためにも、ぜひ活用してみましょう。

参考:国税庁No.2250 損益通算、No.3203 不動産を譲渡して譲渡損失が生じた場合

まとめ

この記事では住み替えローンについてご紹介しました。

住み替えローンとは、「住宅ローンの残債と新居の購入費用をまとめて借りることができる住宅ローン」です。

住み替えローンを利用できるのは次のような人です。

【住み替えローンを利用できる人の条件】

- 自分が住むための家を購入する

- 今の家の住宅ローンの残高より売却価格が低い

- 今の家の住宅ローンの残債を貯金などの自己資金で返済できない

- 住み替えローンの借入に対する返済能力がきちんとある

- 今の家の売却活動と新しい家の購入を並行して行う

- 住宅ローンに限らず、ローンの延滞履歴がない

住み替えローンのメリットは次の3つです。

【住み替えローンのメリット】

- 住宅ローンの残債があっても住み替えができる

- 自己資金が少なくても住み替えができる

- ダブルローンを組まず支払いを一本化できる

住み替えローンのデメリットは次の3つです。

【住み替えローンのデメリット】

- 住宅ローンより金利が高いため負担が大きい

- 審査が厳しいため利用のハードルが高い

- 売却と購入を並行するためスケジュール管理が難しい

住み替えローンは金利が高く、審査が厳しいというデメリットがありますが、住宅ローンの残債があっても住み替えが可能となるため、住み替えを希望するけれど自己資金が少ない場合などにとても便利なローンです。

住み替えローンの利用を検討するのなら、まずはシミュレーターで自分がきちんと返済できるのかを確認した上で、無理のない資金計画を立て、利用しましょう。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |