家を買う上で、予算を決定するためには住宅ローンの借り入れがいくらできるのか、いくらなら無理なく返済できるのか気になりますよね。

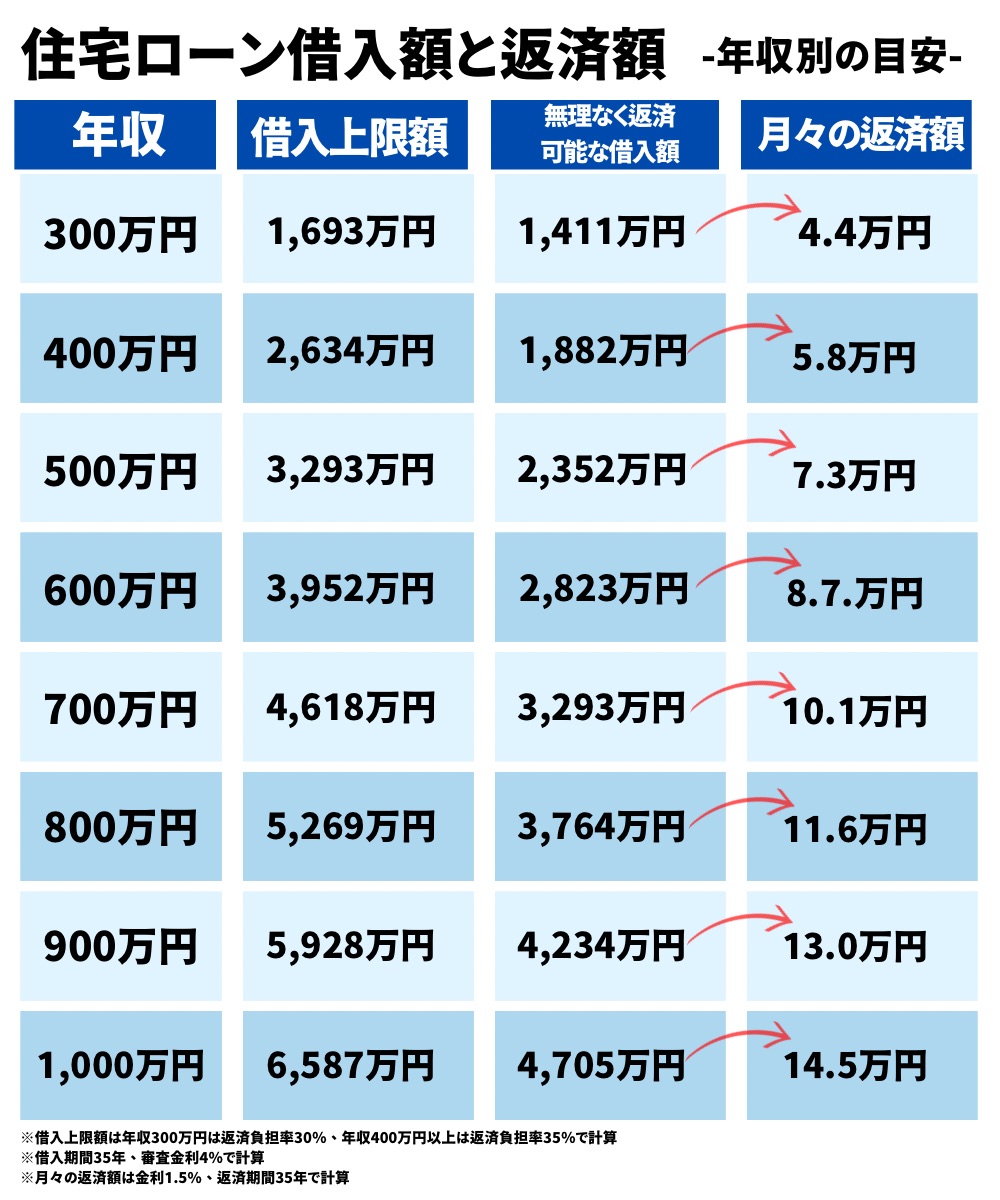

年収別の借入上限額、無理なく返済できる借入額の目安は次の通りです。

| 年収 | 借入上限額 | 無理なく返済できる 借入額 | 借入額の 全国平均額 |

|---|---|---|---|

| 年収300万円 | 1,693万円 | 1,411万円 | 926万円 |

| 年収400万円 | 2,634万円 | 1,882万円 | 1,235万円 |

| 年収500万円 | 3,293万円 | 2,352万円 | 1,543万円 |

| 年収600万円 | 3,952万円 | 2,823万円 | 1,852万円 |

| 年収700万円 | 4,618万円 | 3,293万円 | 2,160万円 |

| 年収800万円 | 5,269万円 | 3,764万円 | 2,469万円 |

| 年収900万円 | 5,928万円 | 4,234万円 | 2,778万円 |

| 年収1000万円 | 6,587万円 | 4,705万円 | 3,086万円 |

※借入額の全国平均額は令和5年度 住宅経済関連データのデータを元に、返済負担率16.4%で計算

※借入期間35年、審査金利4%で計算

※年収は額面

ただし、この目安表の数字だけを見て住宅購入計画を立てることはおすすめできません。

住宅ローン借入額の目安として年収の5~6倍といわれていますが、上記の一覧にも記載されているとおり無理なく返済するには上限よりも低い金額で借り入れるのがおすすめです。

借入上限額の計算に使われる年収は額面のため、実際に手元に入るお金(手取り)で考えると、借入上限額いっぱいまで借りてしまうと返済の負担が大きすぎるからです。

住宅ローンの年間の返済額は、年収の25%以下に抑えると無理なく返済ができると考えられます。

詳しくは無理なく返済できる住宅ローン借入額は返済負担率25%まで!年収別の借入目安額でも紹介していますので、参考にしてみてください。

住宅ローン選びに悩んでいる方は以下の比較サイトを使って相談するのがおすすめです。

「借りられる金額で住宅ローンを組んで本当に大丈夫なの?」

「固定金利と変動金利はどちらが自分に向いているの?」

一生のうち一番の大きな買い物である住宅購入で後悔しないためには、住宅ローン選びが重要です。しかし、自分に合った住宅ローンを選ばないと、将来無理な返済で生活が苦しくなる可能性もあります。

「マネプロ」では、ライフプランに合った住宅ローンについてFPが無料でアドバイスをしてくれます。どのような住宅ローンを選んだらいいかわからない方におすすめです。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

ローコスト住宅やどのような家が自分の年収に合うのか知りたい方は、「【2024年最新】注文住宅ハウスメーカーおすすめランキング10選」も参考にしてください。

【この記事を読めばわかること】

ぜひ最後までお読みください。

【年収別】住宅ローンの借入上限額の目安

住宅ローンで借り入れできる額の上限額は、返済負担率を元に年収に応じて計算され、決定されます。

住宅ローンは、高額な家を購入したいからといくらでも借りられるわけではありません。

借りた額をしっかりと返済できるかどうか経済状況や担保となる家の価値を審査し、審査で通った額しか借り入れることができないのです。

この借入できる額の上限額を決定する大きな要因が、年収です。住宅ローンを貸す金融機関では、返済負担率という基準を使い、年収に応じた借入上限額を設定しているのです。

年収に応じた借入上限額の目安を示すにあたり、この章では以下のことを解説します。

借入上限額の早見表

年収別の借入上限額を、早見表で確認していきましょう。

【年収別・返済負担率別の借入総額】

| 年収 | 借入上限額 | 無理なく返済できる 借入額 | 借入額の 全国平均額 |

|---|---|---|---|

| 年収300万円 | 1,693万円 | 1,411万円 | 926万円 |

| 年収400万円 | 2,634万円 | 1,882万円 | 1,235万円 |

| 年収500万円 | 3,293万円 | 2,352万円 | 1,543万円 |

| 年収600万円 | 3,952万円 | 2,823万円 | 1,852万円 |

| 年収700万円 | 4,618万円 | 3,293万円 | 2,160万円 |

| 年収800万円 | 5,269万円 | 3,764万円 | 2,469万円 |

| 年収900万円 | 5,928万円 | 4,234万円 | 2,778万円 |

| 年収1000万円 | 6,587万円 | 4,705万円 | 3,086万円 |

※借入額の全国平均額は令和5年度 住宅経済関連データのデータを元に、返済負担率16.4%で計算

※借入期間35年、審査金利4%で計算

※年収は額面

借入上限額は、次の章で詳しく解説する「返済負担率」で決定されます。

返済負担率で決定されるのは、借入額ではなく、月々の返済額です。

月の返済額が同じでも、借入金額がいくらになるのかは、金利と借入期間によって変わります。

上記の表では目安として、融資の際の審査で使われる審査金利4%と、住宅ローンで一般的に適用される1.3%と1.5%、借入期間35年で計算しました。

金融機関で住宅ローンの審査を行う際に利用される金利のこと。

実際の適用金利よりも高く設定されており、3~4%で計算されることが多い。

適用される金利は、借入期間や担保の価値などさまざまな条件によって変わります。

より詳しく自分の借入上限額を知りたい場合は、「1-3.返済負担率をもとにした借入上限額を算出してみよう」で紹介する計算方法を使って計算するか、「4-3.シミュレーターを使って計画を立てる」で紹介する住宅ローンシミュレーターを使うなどしてください。

参考:【フラット35】ご利用条件

借入上限額を決定する「返済負担率」とは

年収に応じた借り入れ上限額を決めるのは、年収ごとに定められた返済負担率です。

返済負担率とは、「年収に占める住宅ローンの年間返済額の割合」のことで、住宅ローンの審査で最も重視されるポイントです。

返済負担率の上限は、年収と借入先によって異なりますが、30%から35%が上限の目安となっています。

実際に、財形住宅融資とフラット35では年収によって明確な上限が次のように決まっています。

【フラット35の返済負担率の上限】

| 年収 | 返済負担率 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

銀行などの金融期間では、それぞれ独自の基準が定められていますが、おおむねこの負担率と同様です。

借入上限額を知りたい場合は、まず自分の年収の返済負担率を知ることがとても大切なのです。

上記の返済負担率を元に計算した、月の返済額の上限額は次の通りです。

【年収別の住宅ローンの月の返済額の上限】

| 年収 | 月の返済額 |

|---|---|

| 年収300万円 | 75,000円/月 |

| 年収400万円 | 116,666円/月 |

| 年収500万円 | 145,833円/月 |

| 年収600万円 | 175,000円/月 |

| 年収700万円 | 204,466円/月 |

| 年収800万円 | 233,333円/月 |

| 年収900万円 | 262,500円/月 |

| 年収1000万円 | 291,666円/月 |

例えば、年収500万円の場合、返済負担額35%だと仮定して、月の返済額は約14万5千円になります。

「1-1.借入上限額の早見表」でも紹介しましたが、月の返済額が同じでも、金利や借入期間によって借入できる額は変わります。

金利が低ければ、同じ月の返済額でも借入できる額は多くなるのです。

このように、自分が適用される金利での借入額を計算したい場合は、次に紹介する計算方法を使ってみてください。

返済負担率をもとにした借入上限額を算出してみよう

返済負担率をもとにした借入上限額の算出方法について紹介していきます。

まずは返済負担率を元に、月の返済額の上限を計算します。

月の返済額の上限を計算するには、次の計算式を使います。

例えば年収500万円の人の場合、返済負担率35%では

となり、年間の返済額の合計が175万円となります。

175万円を12ヶ月で割ると、

となり、月の返済額が約14万6000円ほどが上限となるのです。

次に、月の返済額から金利に応じた借入額を計算します。

返済額から金利に応じた借入額を計算するには、次の計算式を使います。

100万円あたりの返済額は、金利と借入期間によって異なります。

おおよその目安は次の通りです。

【100万円あたりの月の返済額】

| 借入年数35年 | 借入年数30年 | |

|---|---|---|

| 金利0.5% | 2,595円 | 2,991円 |

| 金利1.0% | 2,822円 | 3,216円 |

| 金利1.3% | 2,964円 | 3,356円 |

| 金利1.5% | 3,061円 | 3,451円 |

| 金利1.9% | 3,261円 | 3,646円 |

| 金利2.0% | 3,312円 | 3,696円 |

| 金利3.0% | 3,848円 | 4,216円 |

| 金利4.0% | 4,427円 | 4,774円 |

上記の表を元に、金利1.3%、借入年数35年の場合で計算してみると、

となり、借入上限額は約4,300万円となるのです。

年収以外で借入上限額を決定する要因もあることに注意

住宅ローンの借入上限額を決定する大きな要因は年収と返済負担率ですが、それ以外にも借入上限額を決定する要因があることも覚えておきましょう。

借入上限額を決定する2つのポイントとは、

- 借入限度額

- 融資率

です。

それぞれ詳しくみていきましょう。

借入限度額

借入限度額とは、それぞれの金融機関が定めている住宅ローンで借入できる最大の金額のことです。

年収がいくら高くても、この上限額以上の金額を借入することはできません。

例えば借入限度額が8,000万円の場合、年収が数億円で返済負担率では1億円以上の額が借入上限額となっていても、8,000万円までしか借入することはできないのです。

上限額は借入先によって異なり、財形住宅融資では最大4,000万円まで、フラット35では最大8,000万円まで、銀行などの金融機関では一般的に1億円までとなっています。

【借入先別の借入限度額】

| 借入先 | 借入限度額 |

|---|---|

| 財形住宅融資 | 4,000万円まで |

| フラット35 | 8,000万円まで |

| 一般的な銀行 | 1億円まで |

銀行の借入限度額はそれぞれの銀行によって異なり、中には1億円以上借入できる銀行もあります。

例えばスルガ銀行の「スーパーホームローンワイド・プレミア」では、年収などの条件を満たせば最大4億円まで借入することが可能です。

高額な借入を希望する場合は、あらかじめ借入限度額の多い銀行を探して融資を申し込みましょう。

参考:財形住宅融資 ご利用条件

【フラット35】ご利用条件

スルガ銀行住宅ローン

融資率

融資率とは、購入する住宅の価格に対して住宅ローンの借入額が何割になるかという割合のことです。

融資率の上限は借入先によって異なり、財形住宅融資では住宅取得価額の90%まで、フラット35や銀行などの金融機関では100%までとなっています。

融資率は最大で100%までですから、購入する住宅の取得費用以上の金額を借入することはできません。

例えば「1-1.借入上限額の早見表」で、年収600万円の場合の借入上限額は金利4%の場合3,952万円であるとしましたが、購入する住宅が2,000万円の場合、2,000万円までしか借りることはできないのです。

年収がいくら高くても、購入する住宅の金額以上は借入できないと覚えておきましょう。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

住宅ローンの目安は「返済負担率を抑えて無理のない返済ができる額」を参考にするのがおすすめ

借入上限額は返済負担率が年収の30%から35%と説明しましたが、借入上限額いっぱいまで借りてしまうと、返済の負担が大きすぎます。

そのため、住宅ローンの年収別の目安を考える際には、返済負担率を抑えて無理のない返済ができる額を参考にするのがおすすめです。

ひいては、住宅ローンを借りる際に返済負担率を上限よりも低く抑えた方がよい理由について解説していきます。

借入上限額は返済の負担が大きすぎる

住宅ローンの返済負担率を上限よりも低く抑えた方がよい理由の1つめは、「借入上限額まで借りてしまうと、住宅ローンの返済の負担が大きすぎる」からです。

借入できる上限額は、あくまで借入できる最大の金額です。

上限というのは、この年収では最大でこの金額までならギリギリ返済できるという目安であり、その他の支出を考えると、返済の負担はとても大きくなってしまうのです。

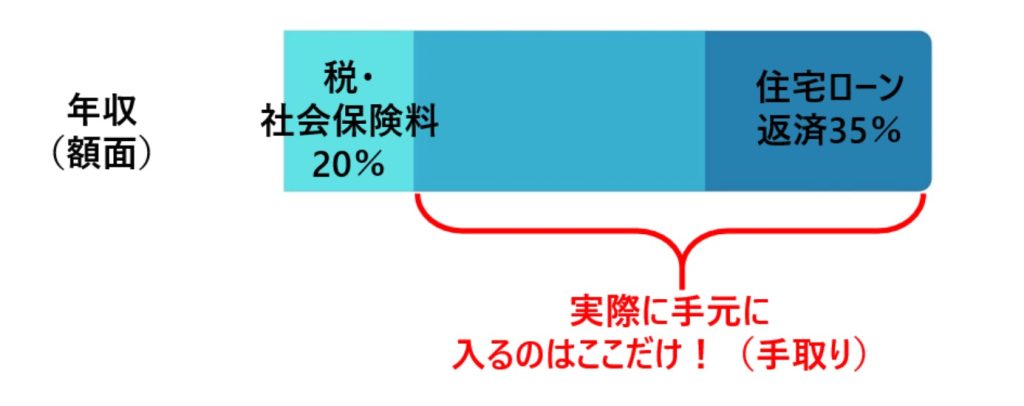

返済負担率は額面で計算しますが、実際に手元で使える金額は、額面の金額から税金や社会保険料が引かれた金額である手取り額です。

手取り額は年収や扶養人数の数によって変わりますが、おおよそ額面の金額から20~30%を差し引いた額となります。

年収400万円の場合は、20~30%を差し引くと手取り額は320万円から280万円、月収はボーナス額などによって変わりますが、約25万円になります。

額面400万円で返済負担率35%だと、年間の返済額は140万円、月の返済額は約11万6000円です。

こちらを手取り320万円で計算すると、

となり、手取り額の4割以上を返済に充てなくてはならないということがわかります。

これでは負担があまりに大きいことがわかるのではないでしょうか。

返済の負担が大きすぎれば、生活を圧迫し、住宅ローンの返済に苦しむことになります。

もちろん予算が多ければ多いほど理想の家に近づきますが、他の支出も考え、上限額まで借り入れることはやめておきましょう。

住宅ローンの返済が滞れば家を手放すことになる

住宅ローンの返済負担率を上限よりも低く抑えた方がよい理由の2つめは、「住宅ローンの返済が滞れば、せっかく手に入れた家を手放さなくてはならなくなる」からです。

住宅ローンは借りて終わりではなく、きちんと返済を続けなくてはなりません。

住宅ローンの返済の負担が年収に対して多すぎる場合、年収のほとんどが返済へと消えてしまい、生活のための資金に余裕がなくなってしまいます。

それでも返済ができればよいのですが、万が一、住宅ローンを支払えず、返済が滞ってしまった場合、家を売却しなくてはならなくなることもあるのです。

金融機関によって多少異なりますが、住宅ローンを3カ月から半年滞納すると、家が差し押さえられ、競売にかけられてしまいます。

理想の家を叶えるためには予算はいくらあっても足りませんが、その後の生活資金のこともしっかりと考え、年収に応じて無理のない予算を立てましょう。

住宅ローン以外の税金・社会保険料、教育費、生活費などを考えると、返済負担率はなるべく抑えることが大切なのです。

住宅ローン借入額の全国平均も上限よりかなり低い

住宅ローンの調査を見ると、借入額の全国平均は借入上限額である返済負担率35%よりもかなり低くなっています。

国土交通省の令和5年度 住宅経済関連データによれば、住宅ローンを返済している家庭の平均の返済負担率は16.4%と、返済負担率の上限である30~35%よりもかなり低い数値となっているのです。

住宅ローンの借入額は借入上限額ではなく、返済の負担が少ない金額に抑える人が多いことがわかります。

返済負担率16.4%で実際に借入できる金額は、住宅ローンの金利によって異なるため、どの金融機関のどの住宅ローンで借入したかによって上下してしまいます。

ここでは目安として、住宅ローンの審査のために利用される審査金利4.0%を使って、目安となる借入額を算出します。

【年収別・返済負担額16.4%で借入できる額】

| 年収 | 月の返済額 | 借入総額 |

|---|---|---|

| 年収300万円 | 41,000円 | 926万円 |

| 年収400万円 | 54,666円 | 1,235万円 |

| 年収500万円 | 68,333円 | 1,543万円 |

| 年収600万円 | 82,000円 | 1,852万円 |

| 年収700万円 | 95,666円 | 2,160万円 |

| 年収800万円 | 109,333円 | 2,469万円 |

| 年収900万円 | 123,000円 | 2,778万円 |

| 年収1000万円 | 136,666円 | 3,086万円 |

※年収は額面

※借入総額は1万円以下の金額は四捨五入

借入上限額よりも全国平均はかなり低いことから、返済できる額を重視して住宅ローンを借り入れている人が多いことがわかります。

住宅ローンの借入金額を決める場合は、無理なくしっかり返済できるかということを念頭にして考えるのがおすすめです。

参考:令和5年度 住宅経済関連データ

無理なく返済できる住宅ローン借入額は返済負担率25%まで!年収別の借入目安額

住宅ローンを借りる際の目安として、借入上限額よりも返済負担率を下げて返済の負担を軽減する方法をおすすめしました。

では実際に住宅ローンを無理なく返済していくには、年収に対してどれくらいの金額まで借入していいのでしょうか?

住宅ローンを無理なく返済できる目安は、返済負担率が年収の25%以下とされています。

この章では、

それぞれ詳しくみていきましょう。

返済負担率を年収の25%までにするのがおすすめの理由

返済負担率を年収の25%までにするのがおすすめなのは、手取りから考えて無理なく返済できる金額の上限だからです。

年収400万円の場合で返済負担率25%の場合、

となり、年間の返済額は100万円、月の返済額は約83,0000円になります。

年収400万円で上限である返済負担率35%を借り入れた場合、月の返済額は11万6,666円です。

返済負担率を35%から25%に抑えることで月額3万円以上返済額が減り、負担が軽くなります。

返済負担率25%の場合と借入上限額まで借りた場合を比べると、各年収ごとの月の返済額は次のようになります。

【返済負担率25%と返済負担率35%の返済額】

| 年収 | 返済負担率25%の返済額 | 返済負担率35%の返済額 |

|---|---|---|

| 年収300万円 | 62,500円/月 | 75,000円/月 |

| 年収400万円 | 83,333円/月 | 116,666円/月 |

| 年収500万円 | 104,166円/月 | 145,833円/月 |

| 年収600万円 | 125,000円/月 | 175,000円/月 |

| 年収700万円 | 145,833円/月 | 204,466円/月 |

| 年収800万円 | 166,666円/月 | 233,333円/月 |

| 年収900万円 | 187,500円/月 | 262,500円/月 |

| 年収1000万円 | 208,333円/月 | 291,666円/月 |

どの年収で比較しても、ぐっと負担が少なくなっていることがわかるのではないでしょうか。

もちろん、25%より返済負担率を下げたほうが、より月々の返済の負担を減らすことができます。

無理なく返済をしていきたい場合は、返済負担率25%までの金額を借入するようにしましょう。

無理なく返済できる住宅ローン借入額の早見表

返済負担率25%で実際に借入できる金額は住宅ローンの金利によって異なります。

目安として、融資の審査に使われる審査金利4%と、実際に適用されることが多い1.0%と1.5%の場合ではいくらになるのかを計算しました。

返済負担率25%で借入できる金額は次の通りです。

【年収別・返済負担率25%の場合の住宅ローンの借入額】

| 年収 | 適用金利4% | 適用金利1.3% | 適用金利1.5% |

|---|---|---|---|

| 年収300万円 | 1,411万円 | 2,107万円 | 2,041万円 |

| 年収400万円 | 1,882万円 | 2,810万円 | 2,721万円 |

| 年収500万円 | 2,352万円 | 3,512万円 | 3,401万円 |

| 年収600万円 | 2,823万円 | 4,215万円 | 4,082万円 |

| 年収700万円 | 3,293万円 | 4,918万円 | 4,762万円 |

| 年収800万円 | 3,764万円 | 5,621万円 | 5,443万円 |

| 年収900万円 | 4,234万円 | 6,323万円 | 6,123万円 |

| 年収1000万円 | 4,705万円 | 7,026万円 | 6,803万円 |

※年収は額面

※借入総額は1万円以下の金額は四捨五入

こちらの金額をもとに、自宅購入の予算を立てていくと、無理のない返済計画を立てることができます。

ぜひ参考にしてください。

無理なく返済できる住宅ローン借入額を算出してみよう

無理なく返済できる住宅ローンの借入額の計算方法を紹介します。

算出方法は、「1-3.返済負担率をもとにした借入上限額の算出方法」で紹介した方法と同じです。

まずは返済負担率を元に、月の返済額の上限を計算します。

月の返済額の上限を計算するには、次の計算式を使います。

例えば年収500万円の人の場合、返済負担率25%では

となり、年間の返済額の合計が125万円となります。

125万円を12ヶ月で割ると、

となり、月の返済額が約10万4000円となるのです。

次に、月の返済額から金利に応じた借入額を計算します。

返済額から金利に応じた借入額を計算するには、次の計算式を使います。

100万円あたりの返済額は、金利と借入期間によって異なります。

おおよその目安は次の通りです。

【100万円あたりの月の返済額】

| 借入年数35年 | 借入年数30年 | |

|---|---|---|

| 金利0.5% | 2,595円 | 2,991円 |

| 金利1.0% | 2,822円 | 3,216円 |

| 金利1.3% | 2,964円 | 3,356円 |

| 金利1.5% | 3,061円 | 3,451円 |

| 金利1.9% | 3,261円 | 3,646円 |

| 金利2.0% | 3,312円 | 3,696円 |

| 金利3.0% | 3,848円 | 4,216円 |

| 金利4.0% | 4,427円 | 4,774円 |

上記の表を元に、金利1.3%、借入年数35年の場合で計算してみると、

となり、借入できる額はは約3,100万円となるのです。

目安をもとに無理なく住宅ローンの返済計画を立てるポイント3つ

先ほども紹介したように、住宅ローンを借入する時は、あらかじめ無理なく返済できる借入額の目安を理解し、きちんと返済計画を立てておくことが大切です。

同じ月の返済額10万円であっても、年収400万円の場合と、年収1,000万円の場合では負担の大きさが変わります。

それぞれの年収に応じて、適切な返済額に抑えておくことで、毎月きちんと住宅ローンを返済しながら余裕を持った生活を送ることができます。

自分の年収に応じた、目安をもとに無理なく住宅ローンの返済計画を立てるポイントは次の3つです。

それぞれ詳しくみていきましょう。

返済額から借入額の目安を決める

無理のない住宅ローンの借入額の目安を知り、返済計画を立てるためのポイントの1つめは、返済負担率を計算して、無理のない返済額から借入額の目安を決めることです。

住宅ローンのシミュレーションを行う際、つい年収から借入できる金額の上限を考えてしまいがちです。

住宅ローンの借入額は大きな額になるため、3,000万円借入するといわれても返済にどれくらいの負担があるのかがわかりにくくなってしまいます。

より現実的で無理のない計画を立てるためには、わかりやすい月の返済額から予算を立てていくことがおすすめです。

月々の返済額まで計算することで、より具体的な金額のイメージがつきやすくなり、計画を立てやすくなるのです。

返済負担率から月の返済額を計算するには、次の計算式を使います。

年収別の返済負担率からわかる月の返済額の目安は次の通りです。

【年収別・返済負担率別の月の返済額】

| 年収 | 返済負担率35% | 返済負担率25% | 返済負担率15% |

|---|---|---|---|

| 年収300万円 | 105,000円 | 62,500円 | 37,500円 |

| 年収400万円 | 116,666円 | 83,333円 | 50,000円 |

| 年収500万円 | 145,833円 | 104,166円 | 62,500円 |

| 年収600万円 | 175,000円 | 125,000円 | 75,000円 |

| 年収700万円 | 204,466円 | 145,833円 | 87,500円 |

| 年収800万円 | 233,333円 | 166,666円 | 100,000円 |

| 年収900万円 | 262,500円 | 187,500円 | 112,500円 |

| 年収1000万円 | 291,666円 | 208,333円 | 125,000円 |

借入総額は金利によって異なります。

月の返済額を元に、審査金利4%で計算した借入総額は次の通りです。

【年収別・返済負担率別の借入総額】

| 年収 | 返済負担率35% | 返済負担率25% | 返済負担率15% |

|---|---|---|---|

| 年収300万円 | 2,371万円 | 1,411万円 | 847万円 |

| 年収400万円 | 2,634万円 | 1,882万円 | 1,129万円 |

| 年収500万円 | 3,293万円 | 2,352万円 | 1,411万円 |

| 年収600万円 | 3,952万円 | 2,823万円 | 1,694万円 |

| 年収700万円 | 4,618万円 | 3,293万円 | 1,976万円 |

| 年収800万円 | 5,269万円 | 3,764万円 | 2,258万円 |

| 年収900万円 | 5,928万円 | 4,234万円 | 2,541万円 |

| 年収1000万円 | 6,587万円 | 4,705万円 | 2,823万円 |

※年収は額面

※借入総額は1万円以下の金額は四捨五入

まずは月の返済額をおおまかに決め、そこから借入総額を決定することで無理のない計画を立てていきましょう。

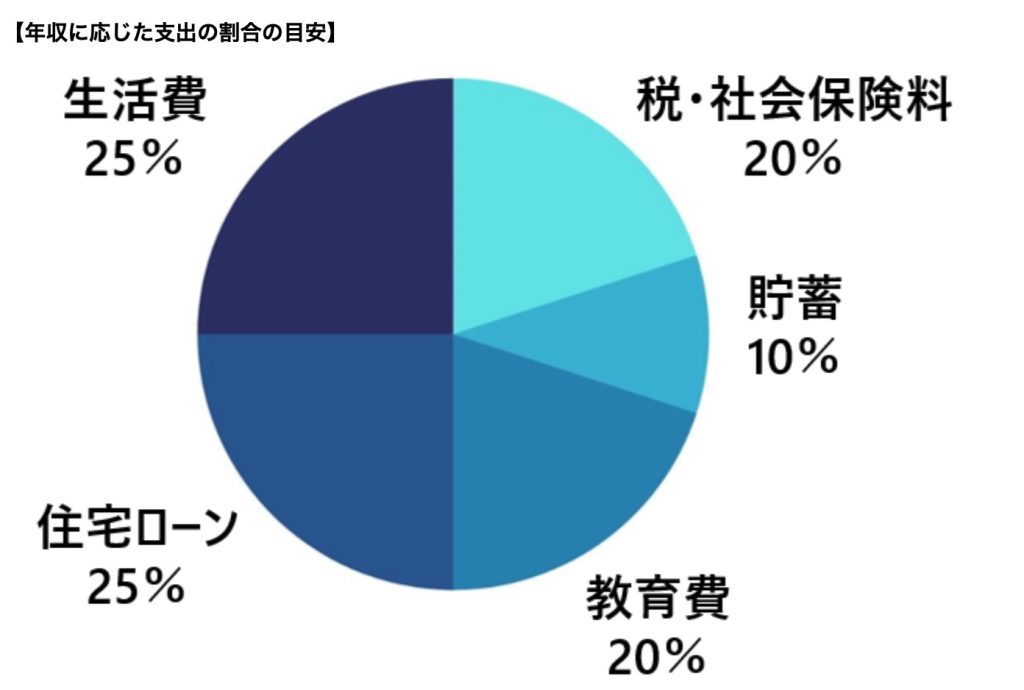

他の支出も合わせて計画を立てる

無理のない住宅ローンの借入額の目安を知り、返済計画を立てるためのポイントの2つめは、教育費や貯蓄など他の支出も合わせて計画を立てることです。

住宅ローンの計画を立てる時は、今の年収から返済できるかどうかだけでなく、他に必要な支出も合わせて計算しておく必要があります。

特に子どもがいる家庭の場合、今後必要になる教育資金の準備と住宅費を両立できるかを計算しておかなくてはなりません。

教育費は年収のおよそ15%から20%ほどが目安です。

他の支出も合わせた支出の目安は次のようになります。

こちらの目安を元に、無理のない範囲で返済計画を立てていきましょう。

シミュレーターを使って計画を立てる

無理のない住宅ローンの借入額の目安を知り、返済計画を立てるためのポイントの3つめは、シミュレーターを使って、返済額や借入総額の計画を立てていくことです。

返済負担率から月々の返済額を計算し、さらに借入金額を知るためには、金利に応じて細かい計算をしていかなくてはなりません。

「1-3.返済負担率をもとにした借入上限額の算出方法」「3-3.無理なく返済できる住宅ローン借入額を算出してみよう」で紹介した計算方法を使い、自分で計算することも出来ますが、細かい計算もあるため面倒だと思う方も多いかと思います。

そこでおすすめするのが、金融機関などが無料で提供している住宅ローンシミュレーターを使うことです。

年収や借入期間、金利などを入力するだけで、月々の返済額や借入金額などを自動で計算してくれます。

利用しやすいシミュレーターを紹介しますので、ぜひ活用してください。

【おすすめの住宅ローンシミュレーター】

| シミュレーター名 | 特徴 |

|---|---|

| E-LOANライフプラン別住宅ローンシミュレーション | 子どもの年齢を入力すると、教育費がいつどれくらいかかるのかもわかる。 |

| 三井住友銀行住宅ローンシミュレーション | 借入金額や毎月の返済額から住宅ローンのシミュレーションができる。 |

| 住宅保証機構株式会社住宅ローンシミュレーション | 借入可能額や返済額の試算ができるシミュレーター。住宅取得の際の諸費用も試算できる。 |

まとめ

この記事では、年収による住宅ローンの借入額の目安についてご紹介しました。

年収に応じて、住宅ローンの借入できる額の上限や、無理なく返済できる借入額は変わります。

年収に応じた住宅ローンの借入可能額の目安を知ることは、住宅購入計画を立てる上でとても重要です。

今回紹介した借入上限額や、無理なく返済できる借入額の目安をもとに、自分の年収に合わせた資金計画を立てておきましょう。

最後に年収別の住宅ローンの目安についてまとめます。

年収別の借入上限額、無理なく返済できる借入額、借入額の全国平均額の目安は次の通りです。

【年収別・返済負担率別の借入総額】

| 年収 | 借入上限額 | 無理なく返済できる 借入額 | 借入額の 全国平均額 |

|---|---|---|---|

| 年収300万円 | 1,693万円 | 1,411万円 | 926万円 |

| 年収400万円 | 2,634万円 | 1,882万円 | 1,235万円 |

| 年収500万円 | 3,293万円 | 2,352万円 | 1,543万円 |

| 年収600万円 | 3,952万円 | 2,823万円 | 1,852万円 |

| 年収700万円 | 4,618万円 | 3,293万円 | 2,160万円 |

| 年収800万円 | 5,269万円 | 3,764万円 | 2,469万円 |

| 年収900万円 | 5,928万円 | 4,234万円 | 2,778万円 |

| 年収1000万円 | 6,587万円 | 4,705万円 | 3,086万円 |

※借入額の全国平均額は令和4年度 住宅経済関連データのデータを元に、返済負担率16.4%で計算

※借入期間35年、審査金利4%で計算

※年収は額面

金融機関別の借入限度額の目安は次の通りです。

【借入先別の借入限度額】

| 借入先 | 借入限度額 |

|---|---|

| 財形住宅融資 | 4,000万円まで |

| フラット35 | 8,000万円まで |

| 一般的な銀行 | 1億円まで |

住宅ローンは借入金額も高く、借入期間も長期になるため、きちんと返済計画を立てることが大切です。

今回紹介した目安表をもとに、月の返済額を無理のない範囲に設定し、住宅購入のための予算を設定していきましょう。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |