家は人生における「一番大きな買い物」という人が多く、「絶対に失敗したくない買い物」の代表です。

家を買うかどうかの判断は、必要な知識を身につけてから行うと失敗を回避することができます。

注文住宅を建てる際には、無料相談サービスを利用するのがおすすめです。

以下の無料サイトから相談を申し込みをしてみてください。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,020社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |

ナチュラル ハウス | 【土地探し~アフターまでワンストップ対応】 無料で家づくり相談、間取りプラン作成できる 「家づくりアドバイザー」が親身にアドバイス ライフプランを作成して資金計画を建てられる |

LIVRA住宅 ナビゲーター | 【無料でマイホーム購入について何でも相談できる】 優良住宅メーカーを紹介してくれる オンラインで気軽に面談可能 住宅メーカーと面談をすればAmazonギフト券5,000円分がもらえる |

この記事では、「家を買うか迷っている」「初めて家を買う」人に向けて、マイホーム購入の見極め方から、家を買う流れまでを解説します。

最後までお読みいただくと、上記3つが分かるので、家を買うべきか決断できるはずです。

ハウスメーカーのオープンハウス公式サイトにて家を買うと決めたらやることを解説しているので参考にていください。※【2分でわかる!】家を買う!と決めたら、最初にやること

【注文住宅に関するニュース】2024年2月の戸建て注文住宅の受注は11社中住友林業など6社で増加している

ハウスメーカーが3月18日までに発表した2月の戸建て注文住宅の受注速報値は、11社中6社が増加となった。各社の増減は以下の表の通り。(引用:2月ハウスメーカー受注速報、住友林業など7社が増加|新建ハウジング)

家を買う前に、まずは疑問を解消する

家の購入を検討し始めると、さまざまな疑問が出てくることでしょう。

疑問を持ったままでは、いざ家を買う段階になると迷いが生じたり、不安になったりしがちです。

まずはこの2つの疑問を解消していきましょう。

賃貸と購入は、どちらがいい?

家を買うか迷うのは、「家を買うと損するのでは?」「賃貸の方が得?」などと、コスト面が気になるからではないでしょうか。

有名なインフルエンサーが「家を買うのはバカ」「家を買うのはコスパが悪い」などと発言したこともあり、賃貸と購入のどちらがいいかは、たびたび論争になりますよね。

正直なところ、持ち家と賃貸物件は間取りや設備などが異なるため、どちらが良いかという正確な比較は難しいのが実情です。

新築分譲マンションを購入・賃貸した場合のコストを簡易シミュレーションしてみましょう。

▼物件データ・条件

- 神奈川県横浜市にある新築分譲マンション

- 70㎡の3LDK

- 同じ物件に30年住み続けると仮定して計算

【購入した場合】

| 物件価格 | 5,500万円 |

| 利息の総額 ※30年固定・金利1.8% ※借入金5,500万円・ボーナス支払いなし | 1,622万92円 |

| ローン借り入れ諸費 | 141万5,535円 |

| 諸経費(修繕一時金・火災保険料など)の総額 | 180万円 |

| 管理費・共益費(1万6,000円/月)の総額 | 576万円 |

| 修繕積立金(1万/月)の総額 | 360万円 |

| 駐車場代(1万2,000円/月)の総額 | 432万円 |

| 固定資産税(年平均25万円)の総額 | 750万円 |

| 合計 | 9,561万5,627円 |

【賃貸の場合】

| 家賃の総額(17万円/月) | 6,120万円 |

| 更新料(2年に1度・家賃の1ヵ月分)の総額 | 238万円 |

| 管理費・共益費(1万6,000円/月)の総額 | 576万円 |

| 駐車場代(1万2,000円/月)の総額 | 432万円 |

| 入居時の諸経費(家賃5ヵ月分)の総額 ※敷金・礼金・仲介手数料各1ヵ月 | 85万円 |

| 合計 | 7,451万円 |

同じ物件に30年住み続けた場合、支払い総額だけ見ると、購入したケースの方が2,110万円ほど多く払うことになります。

ただし、上記はあくまで一例で、条件が異なれば支払い総額は変わってきます。

購入したマンションが2,200万円以上で売却できれば購入した方がプラスになります。

購入・賃貸のメリットとデメリットをまとめると、下記のとおりです。

| 購入のメリット・デメリット | 〇売却できれば資産になる 〇住宅ローン返済者に万一のことがあれば、保険が適用される可能性 ×管理費や修繕積立費が値上がりする可能性がある ×住宅ローンを払い終えてもランニングコストが発生する ×室内の経年劣化など、修繕・リフォーム費用がかかる ×物件の資産価値が下がる恐れがある |

| 賃貸のメリット・デメリット | 〇好きなタイミングで住み替えができる 〇住み替えでコストを削減できる 〇長く住み続けると家賃が下がることがある ×資産にならない |

このように、それぞれメリット・デメリットがあり、「どちらが得か・損か」はライフスタイルや物件の条件で大きく変わります。

そのため、コスト面の一部を切り取って、損得を判断するのはナンセンスといえるでしょう。

みんなが家を買ったタイミング

次に、みんながどのタイミングで家を買ったのかを見ていきましょう。

ここでは、国土交通省の「令和4年度住宅市場動向調査報告書」の統計データをもとに、人に聞きにくい購入のタイミングを表にまとめました。

| 平均年齢 | 30歳代後半~40歳代前半 |

| 平均世帯年収 | 660~960万円 |

| 自己資金(頭金) | 1,590万円前後/自己資金比率:約38.6% |

| 世帯人数 | 3.04人 |

30代後半~40代前半で、家族が増え、自己資金が38.6%くらい貯まった頃に、家を買う人が多いようです。

家を買うタイミングについては、以下の記事で詳しく解説しています。

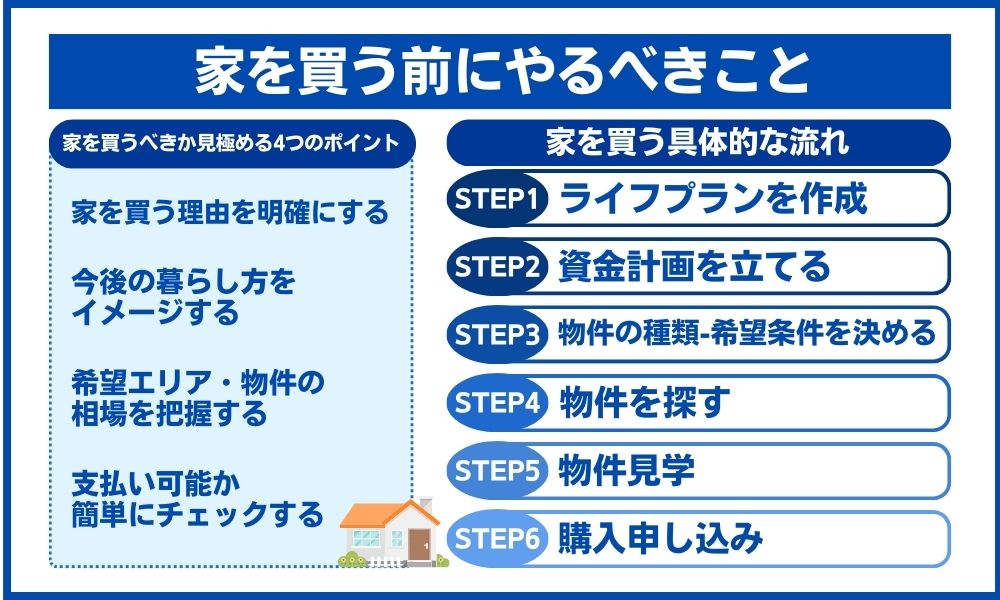

家を買うべきか見極める4つのポイント

「家を買ってもいいかも」と気持ちが動いたら、次は「自分は家を買うべきか」を見極めましょう。

家を買うべきかを客観視することで、「買わなければよかった」と後悔するリスクを減らします。

ここでは、家を買うべきかを見極めるのに役立つ4つのポイントをご紹介します。

家を買う理由を明確にする

家を買う時に、最も重要になるのが、「家を買う理由」です。

あなたは、なぜ家を買いたいのでしょうか。

理由によっては、家を買うべきではないケースがあります。

| 買ってもよい理由 | ・今よりも広い家に住みたい ・子供のために良い住環境がいい |

| 買うべきでない理由 | ・家賃がもったいない ・資産になるから |

家を買うことで、あなたや家族が幸せを得られるのであれば購入してもいいでしょう。

しかし、家を買う理由が金銭面の部分が大きいなら、購入を積極的にすすめることはできません。

なぜなら、家を買うことが必ずしも資産につながるとは言えないからです。

現在は、住宅価格が高騰化していることもあり、資産になる家は少なくなってきています。

さらに「購入した家が将来資産になるか」の見極めは不動産のプロでも難しく、誰にも分かりません。

資産になることを目的に家を買うと、資産にならなった場合のリスクを背負うことになるので注意しましょう。

今後の暮らし方をイメージする

今後の暮らし方をイメージすると、家を買うべきかが見えてきます。

今後、あなたはどんな人生を送りたいのでしょうか。

近い将来に考えられる状況や、「こんな人生がいい」という理想をイメージしましょう。

- 誰と暮らすのか

- どのような生活を送りたいのか

この2つを考えると、「家を買った方がいいのか」が明確になるはずです。

▼賃貸だと叶えにくい暮らし方

- テレワークできる部屋が欲しい

- 家族間のプライバシーを守りたい

- ガーデニングを楽しみたい

- アップライトピアノを演奏したい

上記に該当する内容は、賃貸では難しくても、購入することで実現ができるようになります。

ただし、家を買う場合、短期間で手放すと、損をする可能性があります。

家を買うなら、長く住むほどコスト面でプラスになる計算です。

そのため、転勤や転職で「もしかして引っ越すかもしれない」という人は、住宅購入に慎重になるべきです。

希望エリア・物件の相場を把握する

希望エリアや物件の相場も、「買うかどうか」の判断材料になります。

不動産ポータルサイトや住宅情報誌などで、希望する物件の相場を見てみましょう。

あなたがいいなと思う物件は、どれくらいの価格でしょうか。

家は、新築か中古か、エリアや立地条件などによって、金額が大きく違います。

希望するエリアのだいたいの相場観をつかんでおくと、判断しやすいでしょう。

支払い可能か簡単にチェックする

最後に、家を買うのにかかる大体の費用を知り、自分が支払っていけそうか簡単にチェックしましょう。

先ほど、希望物件の相場観をつかみましたが、住宅購入にかかる費用は物件価格だけではありません。

家を買う時には、「物件の価格+諸経費」がかかります。

諸経費の相場は、新築・中古物件で異なります。

| 住宅購入時の諸経費 | 4500万円の物件の場合 | |

|---|---|---|

| 新築物件 | 物件価格の3~7% | 135~315万円 |

| 中古物件 | 物件価格の6~10% | 270~450万円 |

4,500万円の新築物件を買うには、諸経費を合わせると合計で4435〜4815万円が必要になると考えられます。

ご自身の年収や預貯金などを考えて、支払いができそうか検討してみましょう。

無理なく返せる額の目安を知りたい人は、住宅保証機構の住宅ローンシミュレーションを活用すると便利です。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

家を買う際の具体的な流れ

さまざまな検討を経て、家を買うことを決意したら、購入するための具体的な行動を始めましょう。

家を買う方法はいくつかありますが、ここでは最も後悔しにくい流れをご紹介します。

ライフプランを作成する

まずは、ライフプランを設計しましょう。

ライフプランは、「家族の年表」「ライフイベント」を可視化するものです。

「いつごろ」「どれくらいお金がかかるのか」が分かるようになります。

先ほど、イメージした「今後の暮らし方」をより具体化していきます。

自分や家族の10年後、20年後の予定や目標を記入します。

<ライフプランの例>

ライフプランを作成すると、

- どのような家を選べばいいのか

- 家にかけられるお金はどれくらいか

を絞り込むことができます。

ライフプランは、ノートに書きこむ、エクセルで自作するなど、やりやすい方法で作成してください。

無料で使えるライフプランシミュレーターでイメージを固めるのもいいでしょう。

▼無料で使えるライフプランシミュレーター

資金計画を立てる

資金計画を立てるには、次の2つの方法があります。

- 自分で行う

- ファイナンシャルプランナーに相談する

順番に解説していきます。

自分で行う

自分で資金計画を立てる場合は、以下の手順で行いましょう。

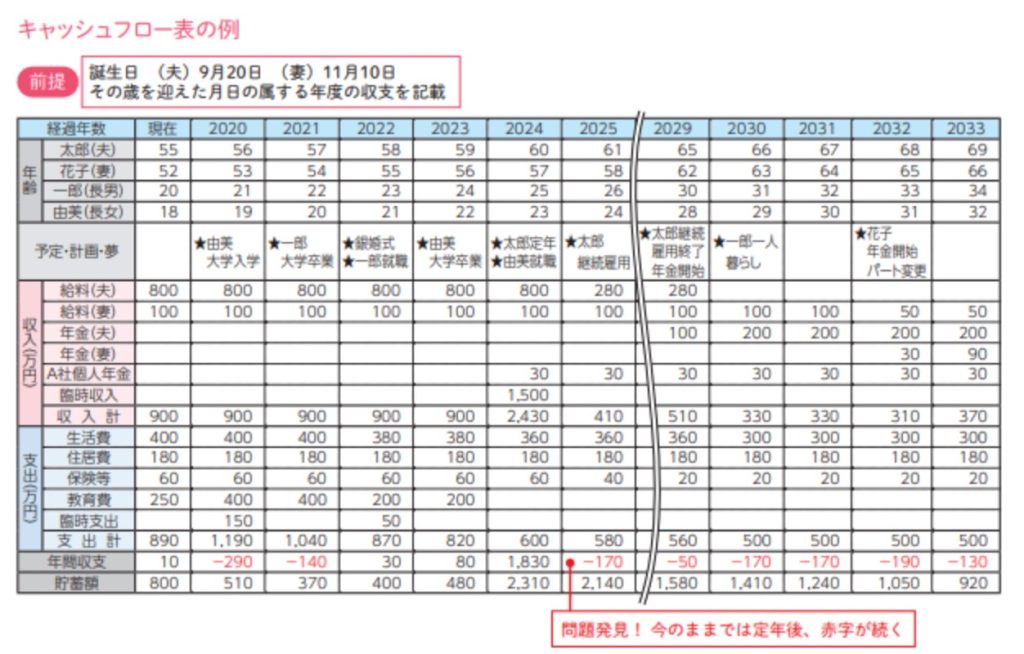

- 家計の収支を確認

- ライフイベントにかかる費用を見積もる

- キャッシュフロー表を作成

まずは、現在の家計の収支を確認します。

家計簿やカードの明細書、預貯金の取引履歴などから、「毎月どれくらいの生活費がかかっているのか」を把握します。

次にライフイベントにかかる費用を見積もりましょう。

主な費用の目安は以下の表を参考にしてください。

【結婚にまつわる費用】

| 結納式の費用 | 16万6,000円 |

| 両家顔合わせの費用 | 6万6,000円 |

| 婚約指輪 | 35万8,000円 |

| 結婚指輪(2人分) | 26万1,000円 |

| 挙式・披露宴・ウエディングパーティー総額 | 303万8,000円 |

| 新婚旅行 | 29万6,000円 |

【出産にまつわる費用】

| 全施設の出産費用 | 46万7,000円 |

| 公的病院の出産費用 | 45万2,000円 |

出典:出産費用の実態把握に関する調査研究(令和3年度)の結果 等について,P3より筆者作成

【引っ越し費用目安】

| 単身(1階・1K~1DK)100㎞程度 | 5~6万円 |

| 家族(1階・2K~3DK)100㎞程度 | 10万~12万円 |

| 冷暖房器具の取外し | 5,000~1万5,000円 |

| 冷暖房器具の取付け | 1万5,000円~2万5,000円 |

【幼稚園~高等学校の年間学習費】

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 16万5,126円 | 30万8,909円 |

| 小学校 | 35万2,566円 | 166万6,949円 |

| 中学校 | 53万8,799円 | 143万6,353円 |

| 高等学校(全日制) | 51万2,971円 | 105万4,444円 |

【大学の学費】

| 授業料(年間) | 入学料 | |

|---|---|---|

| 国立大学 | 53万5,800円 | 28万2,000円 |

| 公立大学 | 53万6,363円 | 39万1,305円 |

| 私立大学 | 93万943円 | 24万5,951円 |

家計状況や将来かかりそうな費用が分かったら、キャッシュフロー表を作成します。

下記に無料で使えるおすすめのテンプレートをまとめたので、必要に応じて活用してください。

▼無料で使えるキャッシュフロー表

ファイナンシャルプランナーに相談する

より正確な資金計画を立てるなら、ファイナンシャルプランナーに相談するのがおすすめです。

自分で計算すると、見積もりが甘くなる可能性があるからです。

ファイナンシャルプランナーは「お金のプロ」ですから、あなたのライフプランに合わせて、無理なく返済できる予算を提示してくれます。

ファイナンシャルプランナーへの相談は、無料・有料がありますが、できれば住宅購入に利害関係のない人に依頼するのがいいでしょう。

住宅展示場や住宅メーカーなどが開催する「ファイナンシャルプランナーの無料相談」の中には、「住宅購入を後押しする目的」であることも。

住宅購入に無関係な人に相談するほうが、「第三者目線で費用を算出してもらった」という安心感が得られやすいでしょう。

住宅ローンだけではなく、住宅購入について相談もできる無料サイトもおすすめです。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

物件の種類・希望条件を決める

ライフプラン、費用の目安が分かったら、物件の種類や希望条件を決めていきます。

- 戸建かマンションか

- 新築か中古か

- 希望する条件

戸建かマンションか

戸建とマンションは、どちらを選ぶかで生活が変わります。

それぞれの特徴を項目ごとに比較して、どちらが自分の理想に合うかをイメージしましょう。

| 戸建て | マンション | |

|---|---|---|

| 立地 | ・最寄駅から距離がある ・住宅街が多い | ・最寄駅から比較的近い ・生活の利便性が高い |

| 広さ | ・広い・家族の個室を確保しやすい | ・2LDKや3LDKが多い ・家族の個室が確保しにくい |

| 日当たり・通風 | ・良い物件が多い | ・部屋の位置によって異なる |

| セキュリティ | ・自己対策が必要 | ・充実している (オートロック、管理人、防犯カメラなど) |

| 騒音 | ・戸外の音が入ってきやすい ・近隣住民への配慮が必要 | ・上下階、両隣の音が聞こえやすい |

| 管理・維持 | ・すべて自分で行う | ・費用の支払いが必要 ・管理会社が行う |

| リフォーム | ・自由にリフォーム可能 | ・管理会社の承認が必要 |

| そのほか | ・近所付き合いが密になりやすい | ・ペットの飼育や音楽の演奏など、行動に制限がある |

新築か中古か

物件の種類が決まったら、新築・中古のどちらを選ぶかを考えましょう。

それぞれの特徴を下記にまとめました。

| 新築 | 中古 |

|---|---|

| ・建物が新しい ・設備が新しい ・費用が高め | ・価格が割安 ・建物や設備が古い ・リフォームのお金がかかる |

マイホームにかけられる予算とライフプラン、希望エリアの物件価格を考慮して、どちらがいいか選びましょう。

希望する条件

物件の種類に続いて、希望の条件も整理しておきましょう。

当然ですが、すべての条件を満たした家はありません。どの家にも、メリットとデメリットがあるものです。

希望の条件を整理していないと、物件を探す時に「もっといい家があるかも」「本当にこの家でいいの?」と迷いが生じます。

迷っているうちに、いい物件を逃してしまうのは、あまりにもったいないことです。

希望の条件は、思いつくまま箇条書きにして、優先順位をつけていくといいでしょう。

物件を探す

予算や希望条件がある程度決まったら、本格的に物件を探し始めましょう。

効率的に探すには、「希望する家の条件がどれくらい決まっているか」で収集先を選択することをおすすめします。

| 希望物件が固まっていない人 | ・不動産ポータルサイト ・住宅情報誌 ・ポスティングのチラシ |

| 希望物件がある程度決まっている人 (種類・ハウスメーカーなど) | ・デベロッパーの会員登録 ・ハウスメーカーの会員登録 ・住宅展示場 |

| 希望エリアが決まっている人 | ・希望エリアの不動産会社 |

希望物件が固まっていない人

エリアや物件の種類などで迷っていて、まだ希望の物件の条件が決まっていない人は、手広く探すのがおすすめです。

- 不動産ポータルサイト

- 住宅情報誌

- ポスティングのチラシ

などを見て、「どんな物件がいいか」のイメージを固めていきましょう。

上記をチェックすると、エリアやスペックなどによる家の価格差が見えてきます。

希望物件がある程度決まっている人

「このハウスメーカーの家がいい」「このブランドの新築マンションがいい」などと、ある程度希望の物件が決まっている人は、以下の方法で探しましょう。

| デベロッパーのウェブサイト | 新築マンションを希望する人 |

| ハウスメーカーのウェブサイト | 分譲戸建を希望する人 |

| 住宅展示場 | 注文住宅を希望する人 |

デベロッパーやハウスメーカーが決まっている人は、ウェブサイトをチェックしましょう。

会員登録すると、一般公開よりも早く情報がもらえることが多いからです。

住宅情報は、どれだけ早く手に入れるかがポイントになることがあります。

注文住宅を希望する人は、住宅展示場へ行くのもいいでしょう。

ただし、手当たり次第に個人情報を記入するのはおすすめできません。

不動産業界では、「最初に接触した営業マンが、そのまま担当になる」ケースが多いからです。

そのため、あなたが「この人に対応して欲しい」と思える相手にだけ、アンケートや個人情報を記入するといいでしょう。

\ 理想の家づくりを無料で相談できる/

希望エリアが決まっている人

希望エリアが決まっている人は、そのエリアの不動産会社に足を運ぶのもおすすめです。

なかには、「一般に公開していない独占物件」や「未公開の土地」などの情報が得られる可能性があります。

地域密着型の不動産会社ならではの強みもありますので、相談してみるといいでしょう。

物件見学

気になる物件を見つけたら、見学を申し込みます。

分譲戸建や中古物件の場合、不動産仲介会社を通して見学するのが一般的です。

すでに完成済みの新築物件や中古物件は、実際に中を見ることができます。

図面や写真だけでは分からない「天井の高さ」や「家事動線」などを確認しましょう。

未完成の物件は、モデルルームを見学するケースがほとんどです。

モデルルームの場合は、実際の物件とどこが違うのかを具体的に聞いておくと安心です。

物件見学の時には、手持ちの家具のサイズを書いたメモを持参すると、「ここにテレビが置ける」などイメージしやすいのでおすすめです。

<物件見学時の持ち物>

- メジャー

- 筆記用具

- 手持ちの家具のサイズを書いたメモ

物件だけでなく、周辺環境もしっかり確認するようにしましょう。

最寄り駅まで歩く、道路の交通量や騒音などをチェックしておくと、「こんなはずじゃなかった」と後悔しなくてすみます。

購入申し込み

欲しい家が決まったら、購入を申し込みます。

申込先は物件の取り扱い先によって異なります。

| 売主物件の場合 | 売主 |

| 仲介物件の場合 | 不動産仲介会社 |

なかには、購入申し込み時に「申込証拠金」が必要になることがあります。

申込証拠金とは、買主希望者が「この家を買いたい」という購入の意思を表すものです。

申込証拠金の支払いが完了すると、その物件は「仮押さえ状態」になり、新規受付を停止します。

申込証拠金は、物件価格に関係なく、5〜10万円であることが多いようです。

売買契約を結ぶ前に、買主が購入をやめた場合、申込証拠金は全額返還されます。

\ 理想の家づくりを無料で相談できる/

家を買う時の注意点2つ

マイホームを購入する時に、後悔しないためには、次の2つを注意しましょう。

いざ決断となると、気持ちが高まって、突っ走ってしまいがちです。

2つのポイントを抑えると、後悔しにくいので、しっかり確認していきましょう。

不明点・疑問点はきちんと解消する

不明点や疑問点は、きちんと解消しましょう。

「こんな話は聞いていない」「そんなこととは思わなかった」などのトラブルを防ぐためにも、分からないことは必ず質問することが大切です。

不動産用語は難しく、確認すべき点もたくさんあるため、一度に理解するのは難しいこともあるでしょう。

しかし、営業マンは顧客から質問がない限りは「理解した」と解釈しがちです。

「家のことはよく分からないから」

「営業の人は不動産のプロだから任せておけば安心」

と考える人もいますが、他でもないあなたの家です。

自分で調べて勉強することが重要です。

違和感をそのままにしない

家を買う中で、違和感を持ったら、一度止まってみましょう。

違和感をそのままにしたまま購入すると、「こんなはずじゃなかった」「やっぱりおかしい」と後悔に繋がりやすいからです。

「階段の幅が狭い気がする」「天井が低く感じる」なら、営業マンにその旨を伝えましょう。

図面の数字よりも、自分の感覚を大事にすると、引き渡し後のギャップを減らせます。

なかには、担当者に違和感を持つ人も少なくありません。

他の人には優秀な営業マンであっても、あなたとは相性が悪く「意思疎通がスムーズに行かない」ということもあります。

誰が悪いのではなく、単純に「相性が悪い」ことも少なくありません。

この場合、「人柄がいいのに、文句を言うのは心苦しい」と我慢してしまうと、購入をすすめる中でイライラしたり、後悔したりしやすくなります。

担当者に不満や違和感があり、「このままだと後悔するかも」と思うなら、別の人に変えてもらうのも1つの手です。

担当の上司に「このまま購入を進めるのが不安」と相談したことで、

- 担当者を変えてもらった

- 上司のサポートが入った

などで、状態が改善することがあります。

\ 理想の家づくりを無料で相談できる/

家を買うことにまつわるQ&A

最後に、家を買うことにまつわる疑問を解消しておきましょう。

家を買う時に抱きやすい2つの疑問に回答します。

- 何歳までに家を買えばいい?

-

「家が欲しい」と思った年齢で買うのが良い。35年ローンを組むなら44歳まで

あなたが「家が欲しい」と思った年齢で買うのが、一番です。

ただし、住宅ローンを35年で組むのなら44歳までに買う必要があります。

年齢制限は金融機関によって異なりますが、住宅ローンを申し込める条件として、申込時の年齢とは別に「満80歳の誕生日までに完済」とされているケースが多いです。

そのため、一般的に、「44歳」が35年固定の住宅ローンを申し込める上限年齢になります。

- 頭金が貯まるまで家は買わないほうがいい?

-

無理なく支払いできるなら、頭金にこだわらないでOK

住宅ローンの支払いが無理なくできそうなら、頭金にこだわらなくてもいいでしょう。

以前は、頭金を入れることで金利が安くなるメリットがありました。

しかし、今は低金利であり、頭金によるメリットも少なくなっています。

頭金を貯めている間に金利が上がってしまう可能性もゼロではないことから、支払いに不安がなければ購入をすすめたほうがいいでしょう。

\ 理想の家づくりを無料で相談できる/

まとめ

この記事では、家を買う流れや注意点、見極め方を解説しました。

最後に記事の内容をおさらいしましょう。

<家を買うべきか見極める4つのポイント>

- 家を買う理由

- 今後の暮らし方をイメージする

- 希望エリア・物件の相場を把握する

- 支払い可能か簡単にチェックする

<家を買う流れ>

- ライフプランを作成する

- 資金計画を立てる

- 物件の種類・希望条件を決める

- 物件を探す

- 物件見学

- 購入申し込み

家を買うかどうかは、人生にとって大きな決断です。

納得のいく家を手に入れるために、本記事を参考にしていただければ幸いです。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,020社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |

ナチュラル ハウス | 【土地探し~アフターまでワンストップ対応】 無料で家づくり相談、間取りプラン作成できる 「家づくりアドバイザー」が親身にアドバイス ライフプランを作成して資金計画を建てられる |

LIVRA住宅 ナビゲーター | 【無料でマイホーム購入について何でも相談できる】 優良住宅メーカーを紹介してくれる オンラインで気軽に面談可能 住宅メーカーと面談をすればAmazonギフト券5,000円分がもらえる |