家を貸す(マンション貸す)ことには、家賃収入を得られる、将来もう一度その家に住むことができるなどのメリットがあります。

住宅ローンを返済中の物件は原則的に貸すことはできませんが、転勤等のやむを得ない事情がある場合、例外的に貸すことが可能です。

ただし、家を貸すことにはデメリットもあり、おすすめできるケースも決まっています。

戸建てやマンションを売るか貸すか迷っている方はメリットやデメリット、おすすめできるケースを理解し、ご自身が家を貸すことに向いているかを見極めることが大切です。

家を貸すなら複数の不動産会社から一括で見積もりを取ることで、最も高い査定額の会社を選べます。

「地方や海外転勤が決まってしまい、購入した家(マンション)をどうしよう?」

「今知っている賃貸管理会社って本当に良い会社なの?」

など、家(マンション)を貸したいと思った際に、あなたにとってベストなパートナーとなる不動産会社を決めることは非常に重要です。

マンション貸す.comであれば、複数の不動産会社から一括で賃料の見積もりを取れるので、最も高い査定額の会社を選べます。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /

この記事では、以下の内容を説明していきます。

読んでいただければ、家を貸すときに必要な知識を得られます。

家を貸す際には自分で家を管理して貸すことも可能です。

「リロの留守宅管理」の公式YouTubeでは、「家を貸す」ための基礎について解説しています。

※家を貸すってどういうこと?|株式会社リロケーション・ジャパン賃貸管理事業部

家を貸すのに必要な基礎知識4つ

ここでは、以下4つの内容を通して、家を貸すのに必要な知識を説明していきます。

1つずつ見ていきましょう。

家を貸すことができる条件2つ

家はあなたに特別な資格がなくても、貸すことは可能です。

しかし、家を貸すには基本的に、下記の2つの条件の、どちらかを満たしている必要があります。

順番に見ていきましょう。

住宅ローンを完済していること

1つ目の条件は、住宅ローンを完済していることです。

住宅ローンを抱えたまま家を貸すことは、住宅ローンの利用目的に違反するからです。

住宅ローンは「住む家を買うこと」を目的として借りられるローンであり、「賃貸事業の家を買うこと」を目的としたローンではありません。

このため、家を貸すには「住む家を買うこと」を目的とした住宅ローンを完済していることが条件になります。

今は完済していなくても、これから一括返済できれば家を貸すことは可能です。

住宅ローンから賃貸住宅用ローン(事業系ローン)に借り換えること

2つ目の条件は、住宅ローンから賃貸住宅用ローン(事業系ローン)に借り換えることです。

賃貸住宅ローンは家の賃貸事業や投資など居住以外の目的で住宅を購入・建築するときに使えるローンだからです。

今住宅ローンを抱えていても、「住む家を買うこと」を目的としない賃貸住宅用ローンに借り換えれば、家を貸すことは可能になります。

ただ、賃貸住宅用ローンはへの借り換えは、以下の理由からハードルが高くなります。

- 審査項目が多い

(家を貸す人の収入や勤務先、賃貸に出す家の収益性、資金用途、担保にできる資産の有無など) - 金利が住宅ローンと比べると3倍ほど高い

- 金融機関によっては、賃貸住宅用ローンへの借り換え時に違約金が発生する

こうしたハードルの高さがあっても問題ないのであれば、賃貸住宅用ローンへの借り換えによって家を貸すことが可能です。

家の一部を貸したいのであれば、貸す部分に賃貸住宅用ローン(事業系ローン)を組む必要があります。

ご自身が住む部分は、住宅ローンを抱えたままで問題ありません。

ただし、貸す家の一部の比率が自宅全体の50%未満であることが条件になります。

例外|転勤や海外赴任などの一時的な不在時に家を貸したいときは条件不要

転勤や海外赴任など、一時的な不在時に家を貸したい場合は、前述した条件を満たす必要はありません。

転勤や海外赴任は「やむを得ない事情」と判断されることが多いため、住宅ローンを抱えていても家を貸せる可能性が高くなります。

家を貸す主な方法3つ

家を貸す方法としては、主に次の3つがあります。

1つずつ見ていきましょう。

管理委託の不動産会社に依頼する

1つ目は、管理委託の不動産会社に依頼する方法です。

家を貸すときの最も一般的な方法になります。

管理委託の不動産会社は、以下のような業務を家のオーナーであるあなたに代わって行ってくれます。

【賃貸業務】

・入居者の募集

・入居者との賃貸借契約

・更新手続き

・家賃対応(集金や滞納催促)

・入居者のクレーム対応 など

【家の管理業務】

・家の清掃

・家の点検 など

家を貸す方法には上記を全て自分で行う方法もありますが、管理委託の不動産会社に依頼すればこうした業務負担がなく家を貸すことができます。

管理委託の不動産会社の中には、家の管理のみで賃貸業務(入居者の募集や賃貸借契約など)には対応していないところもあります。

不動産会社に依頼して家を貸すのであれば、不動産会社の対応範囲を確認しましょう。

リロケーション専門の不動産会社に依頼する

2つ目は、リロケーション専門の不動産会社に依頼する方法です。

「リロケーション」というのは、持ち主が不在の間のみに家を貸し出す方法です。

主に転勤や海外赴任など一時的な不在時に家を貸す場合に利用されます。

リロケーションは一般的な不動産会社でも行っていますが、専門の不動産会社であればその実績があるため、リロケーションで家を貸したいのであれば利用するのがおすすめです。

自分で家を管理して貸す

3つ目は、自分で家を管理して貸す方法です。

不動産会社へ支払う諸費用の負担がないため、コストをかけたくない場合に選ばれる方法になります。

ただ、賃貸業務から家の管理業務まで全てご自身で行わなければならないため、負担は大きくなります。

このため、家を貸すときは以下の対応をするのが一般的です。

- 賃貸業務から家の管理業務まで不動産会社に委託する

- 賃貸業務は不動産会社に委託し、家の管理業務は自身で行う

家を貸すときの賃料相場

家を貸すときの賃料には相場があります。

以下は首都圏(東京都・埼玉県・千葉県・神奈川県)と近畿圏(大阪府・兵庫県・京都府・滋賀県・奈良県・和歌山県)における、2022年時点の賃貸戸建住宅の相場です。

【首都圏の賃貸戸建住宅賃料相場(2022年時点)】

| 都道府県名 | 賃料 (万円) | 面積 (平方メートル) |

|---|---|---|

| 東京都 | 16.4 | 77.76 |

| 埼玉県 | 9.0 | 75.64 |

| 千葉県 | 8.5 | 77.84 |

| 神奈川県 | 12.7 | 81.55 |

【近畿圏の賃貸戸建住宅賃料相場(2022年時点)】

| 都道府県名 | 賃料 (万円) | 面積 (平方メートル) |

|---|---|---|

| 大阪府 | 9.12 | 76.30 |

| 兵庫県 | 8.36 | 79.39 |

| 京都府 | 8.75 | 70.53 |

| 滋賀県 | 8.33 | 93.98 |

| 奈良県 | 7.15 | 90.89 |

| 和歌山県 | 7.54 | 80.93 |

上記データを発表している国土交通省指定 公益社団法人 東日本不動産流通機構と近畿圏不動産流通機構は、以下が中古戸建住宅の平均賃料であることを公表しています。

- 首都圏では11.6万円(78.19平方メートル)

- 近畿圏では8.2万円(82平方メートル)

出典:年報マーケットウォッチ 2022年・年度 Ⅱ. 首都圏の住宅以外売買・賃貸、首都圏以外」 /2022度年刊市場レポート Ⅱ.近畿圏の賃貸土地・住宅データ

地域ごとに家賃相場は異なるため、家を貸したいのであればお住まいの地域の家賃相場を不動産会社に確認すると良いでしょう。

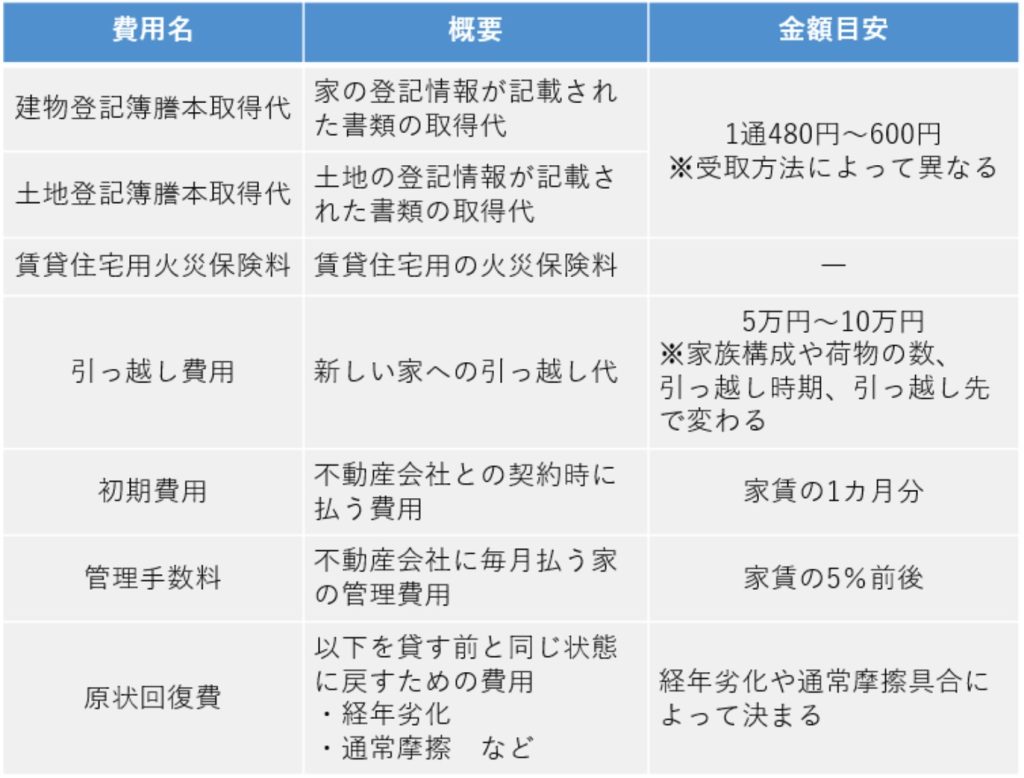

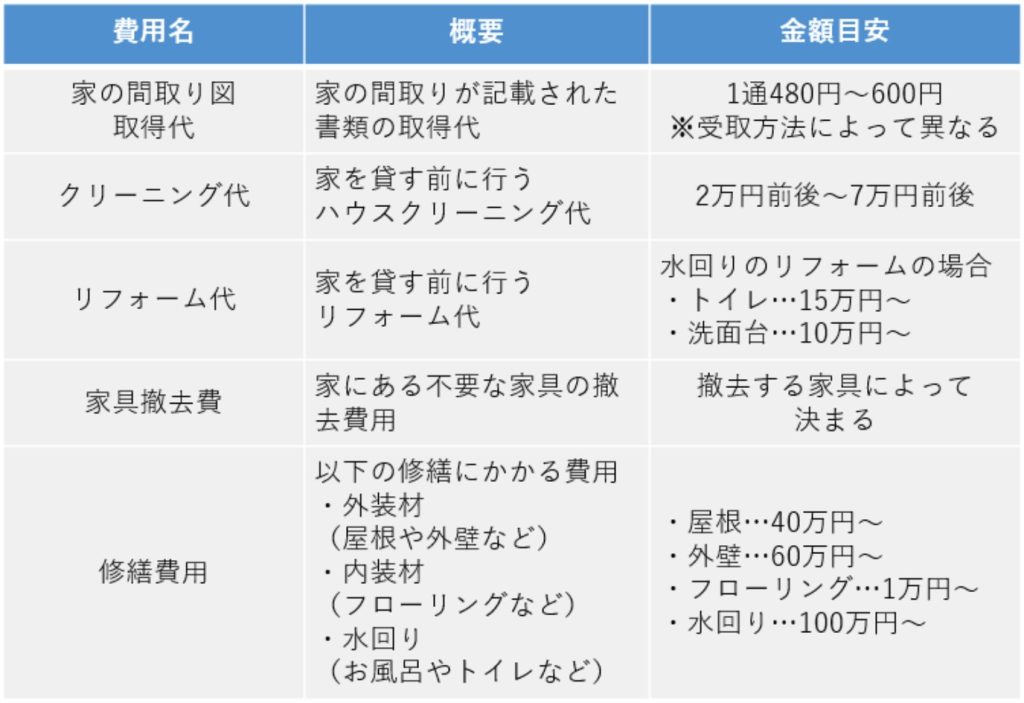

家を貸すときに発生する費用と税金

家を貸すときには、費用と税金が発生します。

以下は、家を貸すときに発生する費用と税金の例です。

家を貸すときに発生する費用

家を貸すときに発生する費用には、次の2つがあります。

- 必ず発生する費用

- 必要に応じて発生する費用

各費用の詳細は、以下の通りです。

<必ず発生する費用>

<必要に応じて発生する費用>

上記費用の金額は目安にはなりますが、家を貸すには複数の費用が発生し、経済的な負担も生じることは押さえておく必要があります。

家を貸すときに発生する税金

家を貸すときに発生する税金には、次の2つがあります。

- 必ず発生する税金

- 人によって発生する税金

各税金の詳細は、以下の通りです。

<必ず発生する税金>

<人によって発生する税金>

上記税金の金額は人によって異なりますが、家を貸している限りは毎年税金を支払う必要があることは押さえておきましょう。

家を貸すときの注意点6つ

最後に、家を貸すときに注意したいことを6つ説明します。

注意点を事前に知っておくことで、実際に家を貸すときにトラブルを防ぐことができます。

順番に見ていきましょう。

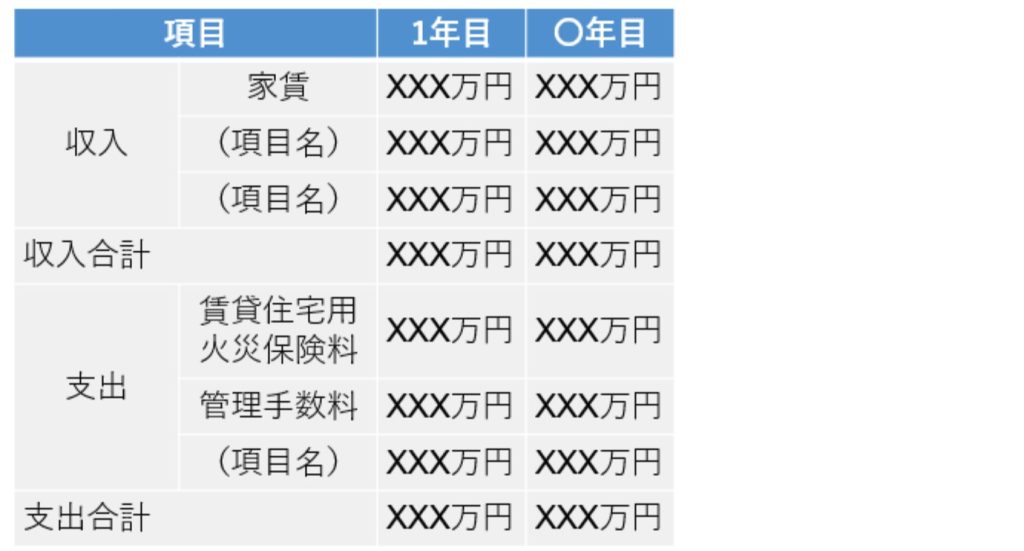

家賃収入と支出の計算をしておく

家賃収入と支出の計算をしておきましょう。家を貸す事業に失敗しないために必要だからです。

家賃の全てが収入となるわけではありません。「家を貸すときに発生する費用と税金」でも取り上げたような費用や税金が発生します。

入ってくるお金と出ていくお金の項目とそれぞれの金額を計算しておくことで、どのくらいお金が残るのかが分かります。

こうした収支を把握しておけば収益を得られる計画を立てやすくなり、家を貸す事業が成功しやすくなるといえるのです。

家を貸すときは以下のような表を作成して、収支を計算しておくことをおすすめします。

【収支の計算例】

入居者の条件を明確にする

入居者の条件を明確にしましょう。そうしないと、後で大きなトラブルに発展する恐れがあるからです。

「入居条件を決めて入居者を募集する」で決める入居条件において、入居者に求めることを細かく決めておくと良いでしょう。

【入居条件の例】

- 毎月一定の収入がある

- 1人入居のみにする

- ペットはNGにする

- 喫煙はNGにする

不動産会社との契約方法を、不動産会社が入居者を決める代理契約にしたのであれば、決めた入居者条件は必ず共有して、審査を徹底してもらうようにしましょう。

家に戻る/住む時期に合った賃貸借契約方法を選ぶ

家に戻る/住む時期に合った賃貸借契約方法を選びましょう。

そうしないと、ご自身が将来家に戻る/住む時期に戻れなくなる恐れがあります。

「 入居者との賃貸借契約の方法を決める」でも説明した通り、賃貸借契約方法には「普通賃貸借契約(普通借家契約)」と「定期賃貸借契約(定期借家契約)」の2つがあります。

貸す家のオーナーはいずれかの方法を選ぶ必要がありますが、どちらが良いかの選択基準は以下の通りです。

【賃貸借契約方法の選択基準】

| 賃貸借契約方法 | 選択基準 |

|---|---|

| 普通賃貸借契約 (普通借家契約) | 長期的に貸し出したい |

| 定期賃貸借契約 (定期借家契約) | 貸し出したい期間が確実に決まっている |

長期的に貸し出したいのであれば、契約期間2年、その後は更新となる普通賃貸借契約が良いでしょう。

たとえば、今後しばらく家を貸すことを事業にしたい方に向いています。

貸し出したい期間が確実に決まっているのであれば、ご自身で契約期間を決められる定期賃貸借契約(定期借家契約)がおすすめです。

たとえば転勤や海外赴任など一時的な不在時に家を貸したい方で、家に戻る時期が明確な方に向いています。

入居者との賃貸借契約方法は、ご自身がいつ家に戻るかを考慮して選びましょう。

家のクリーニングやリフォームは必要最低限にする

家のクリーニングやリフォームは必要最低限にしましょう。

必要以上に行うと以下のリスクが発生する恐れがあります。

- 入居者のニーズに合わず、空き家が続く

- 家賃収入でクリーニング代やリフォームを代を回収できない

「家を貸すときに発生する費用と税金」でも説明した通り、家を貸すときのクリーニングやリフォームは「必要に応じて」行うことになります。

必ずしも求められるわけではありません。

空室対策のために家をきれいに整えておくことは大切ですが、汚れが目立っていたり、著しく劣化していたりする水回りを中心にクリーニングやリフォームを行うのがおすすめです。

クリーニングやリフォームをすべきか悩む場合は、不動産会社に相談しましょう。

家を貸す前の状態を記録しておく

家を貸す前の状態を記録しておきましょう。入居者が退去するときの原状回復でトラブルになる恐れがあるからです。

賃貸物件の原状回復は、入居者である借主が故意に傷や汚れをつけたり、壊したりしたものなどに関しては借主が費用を負担します。

それ以外の以下のようなものは、オーナーである貸主の費用負担です。

- 傷

- 汚れ

- 経年劣化

- 通常損耗(通常の生活を送る上で生じる、故意ではない傷や汚れなど)

家を貸す前の状態を記録しておけば、入居者の退去時に家の傷や汚れが見つかった場合、これらの過失が借主であるか、貸主であるかが明確になります。

どちらが原状回復の費用を負担するか、トラブルにならずに済むのです。

家を貸す前の状態の記録は、書面だけでなく写真に撮っておくことをおすすめします。

毎年確定申告を忘れない

毎年確定申告を忘れないようにしましょう。

確定申告しないと加算税などのペナルティが課せられるからです。

家を貸すと家賃収入を得ることになります。

家賃収入から得られた利益は、労働することなく得られる所得「不労所得」に該当するため、家賃収入を得ている限りは毎年確定申告をしなければなりません。

家を貸して所得を得ているにも関わらず確定申告をしないと、以下のような税金のペナルティが課せられます。

【確定申告をしないと課せられる税金の例】

| 税金名 | 概要 | ペナルティ |

|---|---|---|

| 延滞税 | 確定した税額を期限までに納付しないときに課せられる税金 | 最高税率14.6%の税率を乗じた金額を納める |

| 無申告加算税 | 期限内に確定申告を忘れると課せられる税金 | 納付すべき税額に対して、以下の税率を乗じた金額を納める ・50万円まで…15% ・50万円超え…20% ※ただし、税務署の調査を受ける前に自主的に期限後申告をすると、税率は5%になる |

確定申告は、毎年2月16日から3月15日までに行う必要があります。

確定申告の時期が近づくと詳細が国税庁のホームページに記載されるので、必ず確認しましょう。

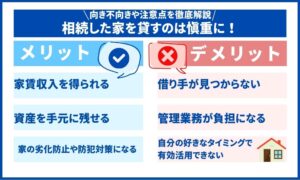

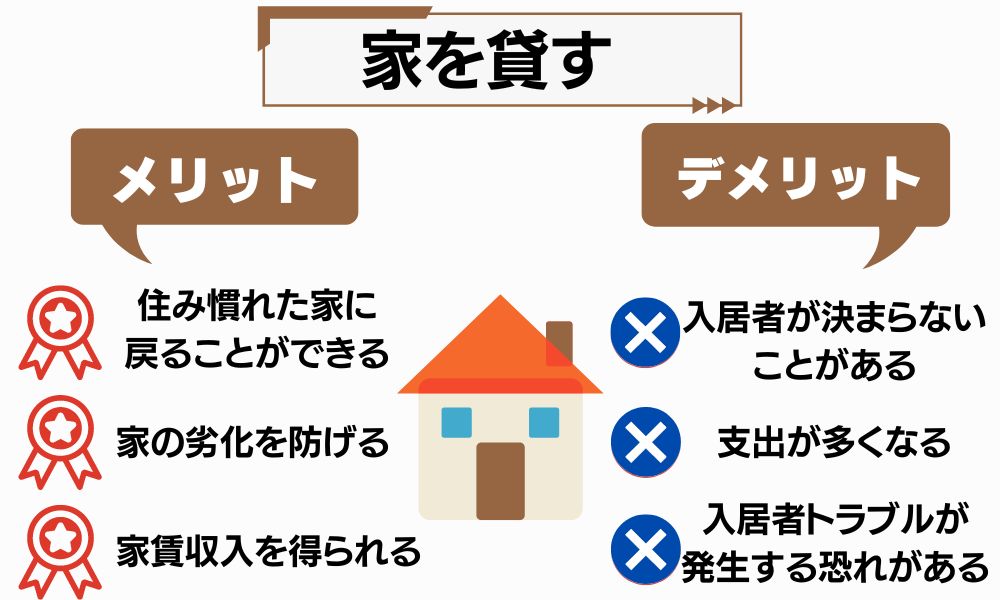

家を貸すメリット3つ

冒頭でも説明した通り、家を貸すことにはメリットは次の3つです。

1つずつ説明していきましょう。

住み慣れた家に戻ることができる

1つ目のメリットは、住み慣れた家に戻れることです。

家を貸すときのオーナーはご自身であるからです。

今住んでいる家を離れるにあたって売却を検討した方もいるかと思いますが、売ると持ち主が変わってしまうため、同じ家に戻りたくても戻ることはできません。

前述した通り、家を貸すときは、持ち主は変わりません。

戻れる時期は借主と結ぶ賃貸借契約の内容によって決まりますが、将来、新しい家を探す手間もなく、元の家に再び住むことができます。

家の劣化を防げる

2つ目のメリットは、家の劣化を防げることです。

入居者や不動産会社によって、家の維持のための掃除やメンテナンスが行われるからです。

将来的に戻ることを考えたり、愛着のある家のため売ることを避けたことで空き家になってしまうと、住んでいない年数によっては大きな劣化を招きます。

何年か経った後に再び家に住むことになったとき、状態によっては掃除や修繕の手間が発生したり、業者に掃除や修繕を依頼することになったらその費用も発生します。

家を売りたくなったとき、劣化した家ではご自身の納得のいく価格で売れない恐れもあるでしょう。

前述した通り、家を貸せば人の手によって家が掃除されたり、管理されたりするため、生活するのに適した環境を維持できるのです。

家賃収入を得られる

3つ目のメリットは、家賃収入を得られることです。収入を増やすことができます。

家を貸さずに空き家にしてしまうと、支出だけが多くなります。家を持っているだけで、固定資産税や都市計画税といった税金が発生するからです。

家の売却ではまとまった資金を得られますが、売却額によっては住宅ローンの残債や売却時にかかる費用と税金の支払いで、資金があまり手元に残らないことも考えられます。

家を貸すのであれば、入居者がいる限りは毎月家賃が収入として入ってきます。

家を貸す場合も費用や税金は発生しますが、家賃収入でこうした支出を補うことも可能です。

家を貸すデメリット3つ

家を貸すことには、次の3つのデメリットもあります。

デメリットを知っておくことで、実際に家を貸すことになったとき、そのデメリットにどう対処すれば良いかを考える参考になります。

順番に見ていきましょう。

入居者が決まらないことがある

1つ目のデメリットは、入居者が決まらないことがあることです。家の立地や入居条件によっては、賃貸物件を借りたい人のニーズに合わない場合もあるからです。

人によっては気にしないこともありますが、特に以下のような家であると入居者が決まりにくいことがあります。

- 駅やバス停まで徒歩10分以上かかる

- スーパーやコンビニエンスストアが近くにない

- 大きな道路や線路沿いで騒音がある

- 日当たりが悪い

入居者が決まらないと空き家状態が続いて劣化が進みますし、家賃収入も得られません。

入居者募集をかけても長い間見つからないのであれば、売却を検討する方が良い場合もあることを念頭に置く必要があるでしょう。

支出が多くなる

2つ目のデメリットは、支出が多くなることです。以下のように4つのタイミングで支払うべき費用や税金があるからです。

- 不動産会社と契約するとき

- 新しい家に引っ越すとき

- 入居者がいるとき

- 入居者が退去するとき

「家を貸すときに発生する費用と税金」で説明した費用と税金を、上記の段階ごとにまとめると以下になります。

【タイミング別家を貸すときの費用と税金】

| タイミング | 発生する費用と税金 | |

|---|---|---|

| 1. 不動産会社と契約するとき | ・初期費用 ・クリーニング代 ・リフォーム代 ・家の間取り図取得代 ・建物登記簿謄本取得代 ・土地登記簿謄本取得代 | |

| 2. 新しい家に引っ越すとき | ・引っ越し費用 ・家具撤去費 | |

| 3. 入居者がいるとき | 都度 | ・修繕費用 |

| 毎月 | ・管理手数料 | |

| 毎年 | ・賃貸住宅用火災保険料 ・所得税 ・復興特別所得税 ・固定資産税 ・都市計画税 | |

| 4. 入居者が退去するとき | 原状回復費 | |

中には発生しない費用や税金もありますし、入居者がいる場合は家賃収入で補えることもありますが、資金状況によっては経済的な負担が生じることは注意しなければなりません。

入居者トラブルが発生する恐れがある

3つ目のデメリットは、入居者トラブルが発生する恐れがあることです。

入居者審査では、実際にその人が問題を起こすかどうかは判断できません。

問題なくても、実際に入居したら問題を起こすことも考えられます。

考えられる入居者トラブルには、以下があります。

<オーナーとの間で起こり得るトラブル>

・家賃滞納

・故意の過失(傷や汚れ、破損など) など

<近隣住民に悪影響を与え得るトラブル>

・騒音

・ルールを守らないゴミ出し など

家賃滞納があると収入を得られず、維持費の出費で経済的な負担を抱えることになります。

故意の過失があれば、その修繕に費用をかけなければなりません。

騒音やルールを守らないゴミ出しなど近隣住民に悪影響を与える問題を起きたら、近隣住民との関係性が崩れる恐れがあります。

入居者トラブルを防ぐためには、「入居者の条件を明確にする」のような対応をしましょう。

家を貸すことをおすすめできるケース3つ

これまで説明してきたことを踏まえると、家を貸すことをおすすめできるのは次の3つのケースといえます。

おすすめできるケースを知ることで、ご自身が家を貸すことに向いているかを判断いただけるでしょう。

順番に説明していきます。

将来確実に貸す家へ戻る/住む

将来、確実に貸す家へ戻ったり、住んだりするのであれば家を貸すことに向いています。

家のオーナーが変わらないためです。

家を離れるからといって売ってしまうと買い手がオーナーとなるため、家に戻りたくなっても住むことはできません。

また入居者がいれば劣化を防ぐことができ、戻るときには生活環境が整った状態で住めるようにもなります。

特に以下のような方は、家を貸すことをおすすめできます。

- 転勤や海外赴任を終えた後、住んでいた地域に戻る

- 老後、貸していた家に住む

家の立地が良い

貸す家の立地が良い場合も、家を貸すことに向いています。

空き家になりにくく、定期的な家賃収入を見込めるからです。

具体的には次のような家は立地が良いといえます。

- 駅やバス停に近い

- スーパーやドラッグストアなど買い物できる施設が近くにある

- 病院が近くにある

- 日当たりが良い

- 治安が良い

上記のような好立地の家は賃貸物件を借りたい人のニーズを満たしやすいため、入居者が見つかりやすいです。

立地をあまり重視しない人もいるため、好立地の条件を全て満たさなくても家を貸せることもありますが、入居者が決まるまでに間が空く恐れがあります。

家の立地がよければ、貸すことを検討すると良いでしょう。

住宅ローンがある場合は賃貸住宅用ローンの審査をクリアできる

住宅ローンがある場合、賃貸住宅用ローン(事業系ローン)の審査で求められることを満たせるのであれば、家を貸すことに向いているでしょう。

「住宅ローンから賃貸住宅用ローン(事業系ローン)に借り換える」でも説明した通り、家を貸したい場合、住宅ローンから賃貸住宅用ローンに借り換えることが条件だからです。

審査に通れば、家を貸すことができます。

賃貸住宅用ローンの審査では、主に以下が見られます。

- 賃貸住宅用ローンの使用用途が明確である

- 毎月一定の安定した収入を得ている

- ローンやクレジットカードなどの残債があったら、返済できる能力がある

- 家の立地が良く、高い収益性を見込める

- 担保にできる資産を持っている

- 過去に賃貸物件経営の実績がある ※金融機関によっては問われない

金融機関によって審査基準は異なるため、賃貸住宅用ローンを扱っている金融機関に相談することも検討してみてくださいね。

家を貸すことに向いていなければ、売ることを検討するのがおすすめです。

家を貸すことで愛着のある家を残したい方もいるかもしれませんが、誰も住んでいない家を残して離れるのは以下のデメリットが生じるため、あまりおすすめできません。

- 住んでいないのに維持費や税金がかかる

- 劣化が進む

家を売却するメリットとしては、以下が挙げられます。

- 固定資産税や都市計画税、維持費が発生せず、経済的な負担がなくなる

- まとまった現金を得られ、新しい家に住むのに必要な支払いにあてられる

家を売る方法は、「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」の記事で詳しく紹介しています。売却を検討した方が良さそうであれば、ご参考ください。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。

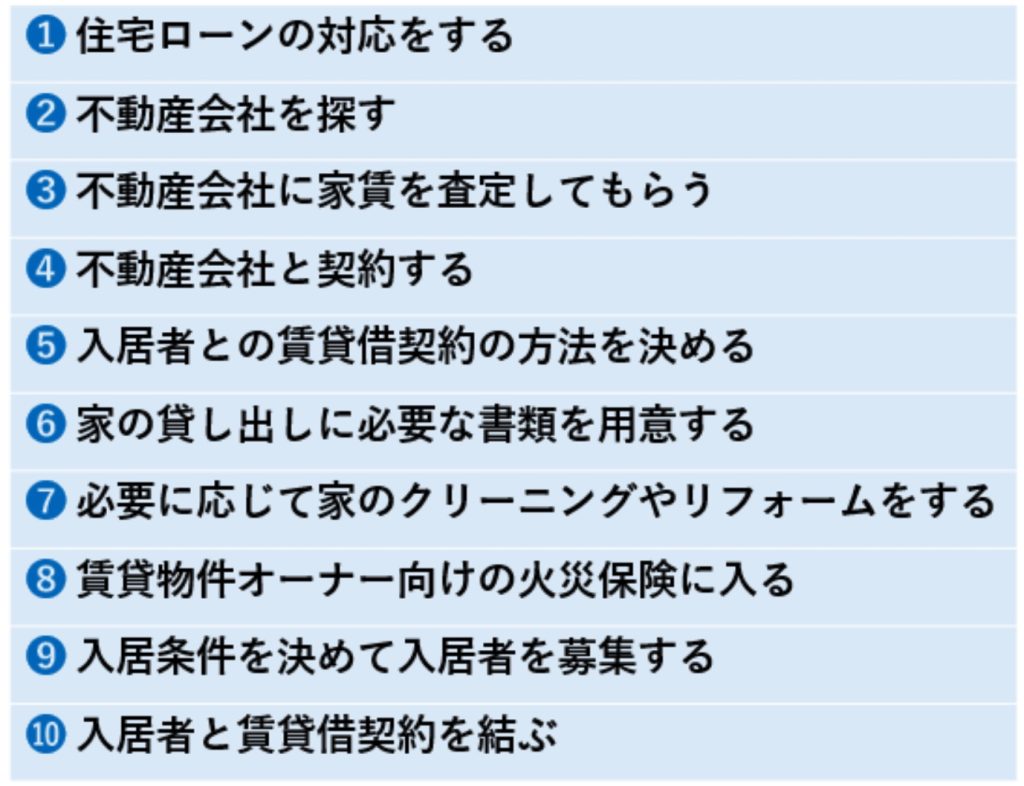

家を貸すまでの基本的な流れ10STEP

家を貸すまでの基本的な流れは、以下の通りです。

家を貸すまでの流れを知っておけば、実際に家を貸すときにスムーズに手続きができるようになります。

順番に説明していきましょう。

既に住宅ローンを完済している方は、「不動産会社を探す」へお進みください。

住宅ローンの対応をする

まず、住宅ローンの対応をします。住宅ローンを一括返済できるのであれば、住宅ローンを借りている金融機関で一括返済手続きをしましょう。

住宅ローンを抱えたままであれば、希望する家の貸し方に合わせた対応をします。

【住宅ローンを抱えているときの対応内容】

| 希望する家の貸し方 | 対応 |

|---|---|

| ・長期的に家を貸したい ・賃貸事業をしたい ・家の一部を貸したい | 1. 住宅ローンを借りている金融機関に連絡を入れる 2. 賃貸住宅用ローン(事業系ローン)を探す 3. 賃貸住宅用ローンの審査を受ける 4. 住宅ローンから賃貸住宅用ローンへ借り換える |

| 一時的な不在時(転勤や海外赴任など)に家を貸したい | 住宅ローンを借りている金融機関に相談する |

不動産会社を探す

住宅ローンの対応を終えたら、賃貸業務と管理業務を委託する不動産会社を探します。

「家を貸す主な方法3つ」で説明した通り、家を貸すときは以下の不動産会社に依頼するのが一般的です。

- 管理委託の不動産会社

- リロケーション専門の不動産会社

転勤や海外赴任など一時的な不在時に家を貸す「リロケーション」を利用したいのであれば、リロケーション専門の不動産会社を探すのがおすすめです。

それ以外の方は、一般的な管理委託の不動産会社を探しましょう。

不動産会社は、以下のように探すことができます。

- インターネットで検索して探す

※「(家がある地域名) リロケーション」や「(家がある地域名) 住宅管理 不動産会社」といったキーワードで検索すると見つけやすい - 不動産情報を提供するサイト(例:ホームズやsuumoなど)で探す

不動産会社に家賃を査定してもらう

不動産会社を探せたら、その会社に家賃を査定してもらいます。

家賃の査定は、複数の不動産会社に依頼するのがおすすめです。

複数の不動産会社に依頼すれば、相場と比べて高い査定をしてくれる会社を見つけられる可能性が高まります。

「家を貸すときの賃料相場」で示した賃料相場も参考にしていただき、査定してもらった家賃と比較するのがおすすめです。

不動産会社と契約する

賃貸業務と管理業務を依頼する不動産会社が決まったら、その会社と契約をします。

不動産会社との契約方法は、「媒介契約」と「代理契約」の2つです。

どちらも不動産会社が賃貸業務を行いますが、入居者の決まり方に違いがあります。

【不動産会社との契約方法】

| 契約方法 | 入居者の決まり方 |

|---|---|

| 媒介契約 | 入居者は家のオーナーが決める |

| 代理契約 | 入居者は不動産会社が決める |

貸す家のオーナーは、いずれかの方法を選んで契約します。

どの方法で契約するかは、以下のように判断すると良いでしょう。

【媒介契約】

・入居する人は自分で決めたい

・信頼できそうな人に入居して欲しい

【代理契約】

・入居者の条件に特にこだわりがない

・入居者をスムーズに決めたい

・入居者との契約のやり取りなどの手間を省きたい

入居者との賃貸借契約の方法を決める

次に、入居者との賃貸借契約の方法を決めます。

入居者との賃貸借契約の方法には、「普通賃貸借契約(普通借家契約)」と「定期賃貸借契約(定期借家契約)」の2つがあります。

これらの賃貸借契約の方法の特徴は、以下の通りです。

【入居者との賃貸借契約の方法】

<普通賃貸借契約(普通借家契約)>

| 契約期間 | 2年間 |

| 契約期間後 | 更新 |

| 貸主からの解約 | 6カ月前までに申し入れる |

| 借主からの解約 | 事前通知によって可能 |

<定期賃貸借契約(定期借家契約)>

| 契約期間 | 貸主が決める |

| 契約期間後 | 原則として不可 |

| 貸主からの解約 | 契約期間中は不可 |

| 借主からの解約 | 事前通知によって可能 |

貸す家のオーナーは、いずれかの方法を選びます。

ただし、賃貸借契約の方法の選び方には注意点があるため、慎重に判断しなければなりません。

詳しくは「家に戻る/住む時期に合った賃貸借契約方法を選ぶ」で説明しているので、一読することをおすすめします。

家の貸し出しに必要な書類を用意する

家の貸し出しに必要な書類を用意します。

入居者との賃貸借契約を結ぶときに必要になる書類です。

入居者が決まったときにスムーズに賃貸借契約を結ぶためにも、不動産会社と契約をしたら準備しておくことをおすすめします。

家を貸すときに必要な一般的な書類は、以下の通りです。

【家を貸すときに必要な一般的な書類】

| 書類名 | 入手手段 | 取得に必要な料金 |

|---|---|---|

| 家の間取り図 | 家になければ、以下の方法で申請して入手する ①法務局・最寄りの地方法務局の窓口 ②法務局・最寄りの地方法務局に郵送 ③法務局のホームーページ | ①600円 ②600円 ③窓口受取:480円、郵送受取:500円 |

| 家の鍵 | ― | ― |

| 設備の取扱説明書や パンフレット | ― | ― |

| 本人確認書類 | ― | ― |

| 建物登記簿謄本 | 以下の方法で申請して入手する ①法務局・最寄りの地方法務局の窓口 ②法務局・最寄りの地方法務局に郵送 ③法務局のホームーページ | ①600円 ②600円 ③窓口受取:480円、郵送受取:500円 |

| 土地登記簿謄本 |

依頼した不動産会社によって求められる書類もあります。どのような書類が必要になるかは、不動産会社に必ず確認しましょう。

必要に応じて家のクリーニングやリフォームをする

必要に応じて、家のクリーニングやリフォームをします。

入居者をスムーズに決めたり、入居者が生活しやすいような環境を作ったりするために大切なことです。

クリーニングやリフォームをする場所は、生活に欠かせない水回り(お手洗いや洗面所など)が多くなります。

不動産会社と相談しながら、どの程度までクリーニングやリフォームをするかを決めることもあります。

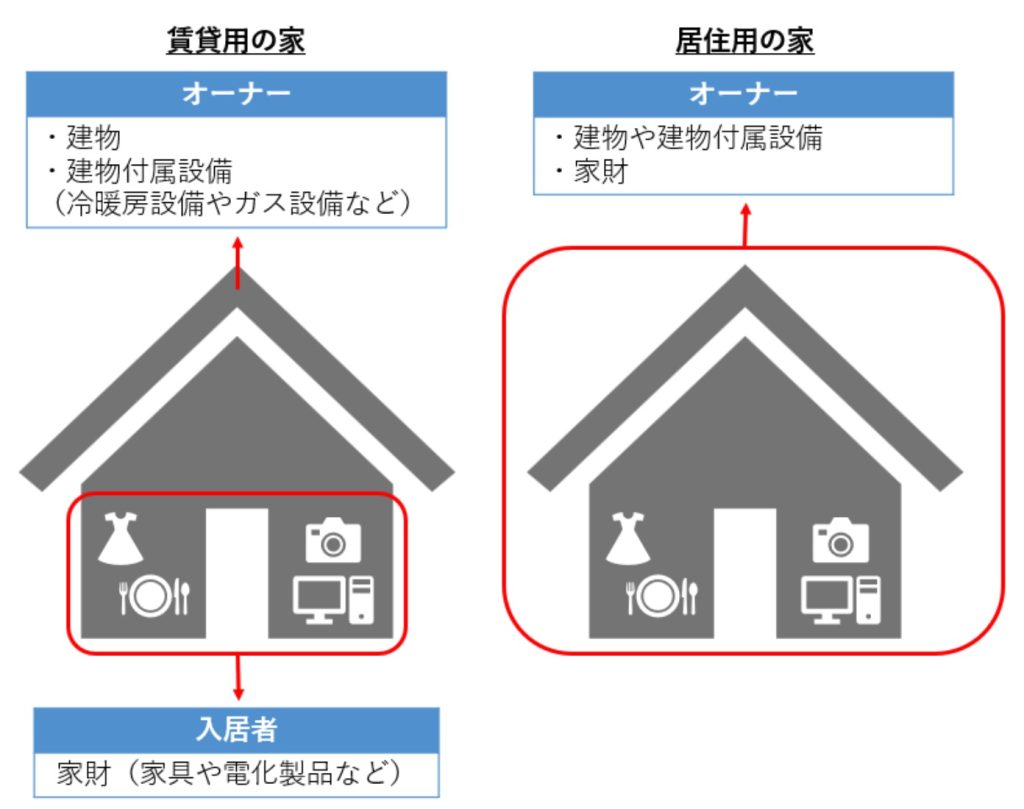

賃貸物件オーナー向けの火災保険に入る

賃貸物件オーナー向けの火災保険に入ります。

家を購入したときに入った火災保険は、賃貸物件向けではないからです。

家を購入するときに入るのは、以下に保険がかかっている居住用の火災保険です。

- 建物(家そのもの)/建物付属設備(冷暖房設備やガス設備など)

- 家財(家具や電化製品など生活に必要な財産)

賃貸物件の場合、オーナーは資産である建物に火災保険をかけ、家財については入居者が火災保険に入るのが一般的です。

以下は、賃貸用の家と居住用の家において火災保険の対象となるものを表した図です。

このため、家を貸す場合は、建物や建物付属設備に火災保険をかける賃貸物件オーナー向けの火災保険に入る必要があります。

賃貸物件オーナー向けの火災保険は、インターネットで検索して探すことができます。

以下のようなキーワードを入力すると、該当する火災保険が分かりますので確認してみてください。

- 賃貸物件オーナー 火災保険

- 戸建て 大家 火災保険

入居条件を決めて入居者を募集する

必要に応じて家のクリーニングやリフォームを終えたら、入居条件を決めて入居者を募集します。

不動産会社と相談しながら、以下のような入居条件を決めていくことになります。

- 家賃

- 敷金/礼金

- 更新料

- 契約期間

- 喫煙の可否

- ペットの可否

- 保証人や保証会社の利用有無

- 火災保険への加入有無

- 退去するときの原状回復費用の負担範囲 など

入居者と賃貸借契約を結ぶ

入居者が決まったら、その入居者と賃貸借契約を結びます。

契約方法は、「入居者との賃貸借契約の方法を決める」で決めた入居者との賃貸借契約の方法です。

不動産会社に賃貸業務を依頼しているのであれば、入居者との賃貸借契約は不動産会社が行ってくれます。

家を貸すのまとめ

本記事では、家を貸すのに知っておくと良いことを紹介しました。

家を貸すときに必要な知識は次の内容です。

1. 家を貸すことができる条件

・住宅ローンを完済していること

・住宅ローンから賃貸住宅用ローン(事業系ローン)に借り換えること

※例外:転勤や海外赴任などの一時的な不在時に家を貸したいときは条件を満たす必要はない

2. 家を貸す主な方法

・管理委託の不動産会社に依頼する

・リロケーション専門の不動産会社に依頼する

・自分で家を管理して貸す

3. 家を貸すときの賃料相場

・首都圏では11.6万円(78.19平方メートル)

・近畿圏では8.2万円(82平方メートル)

※地域によって異なるため、貸す家のある地域の家賃相場を確認する

4. 家を貸すときに発生する費用と税金

・費用…不動産会社や支払う初期費用や管理手数料など

・税金…所得税や住民税、固定資産税など

家を貸すメリットとデメリットには、以下が挙げられます。

【メリット】

1. 住み慣れた家に戻ることができる

2. 家の劣化を防げる

3. 家賃収入を得られる

【デメリット】

1. 入居者が決まらないことがある

2. 支出が多くなる

3. 入居者トラブルが発生する恐れがある

家を貸すことをおすすめできるケースは以下の3つです。

- 将来確実に貸す家へ戻る/住む

- 家の立地が良い

- 住宅ローンがある場合は賃貸住宅用ローンの審査をクリアできる

家を貸すまでの流れは以下の通りです。

- 住宅ローンの対応をする

- 不動産会社を探す

- 不動産会社に家賃を査定してもらう

- 不動産会社と契約する

- 入居者との賃貸借契約の方法を決める

- 家の貸し出しに必要な書類を用意する

- 必要に応じて家のクリーニングやリフォームをする

- 賃貸物件オーナー向けの火災保険に入る

- 入居条件を決めて入居者を募集する

- 入居者と賃貸借契約を結ぶ

家を貸すときは、次のことに注意しましょう。

- 家賃収入と支出の計算をしておく

- 入居者の条件を明確にする

- 家に戻る/住む時期に合った賃貸借契約方法を選ぶ

- 家のクリーニングやリフォームは必要最低限にする

- 家を貸す前の状態を記録しておく

- 毎年確定申告を忘れない

この記事が、家を貸すことを考えている方の参考になれば幸いです。

「地方や海外転勤が決まってしまい、購入した家(マンション)をどうしよう?」

「今知っている賃貸管理会社って本当に良い会社なの?」

など、家(マンション)を貸したいと思った際に、あなたにとってベストなパートナーとなる不動産会社を決めることは非常に重要です。

マンション貸す.comであれば、複数の不動産会社から一括で賃料の見積もりを取れるので、最も高い査定額の会社を選べます。

\ 同じ物件でも不動産会社によっては100万円以上変わる場合も! /