不動産を購入する前から、毎年かかる維持費の概算を把握しておくことはとても大切なことです。

固定資産税の税額を計算するには、「固定資産税の課税標準額×1.4%(標準税額)」の計算式を用いて計算します。

広さや構造、設備、建てられてからの年数などによって変わりますが、一般的には、戸建て住宅やマンションの固定資産税は、10~30万円程度が標準的な相場となります。

固定資産税について詳しく知りたい方は、税理士に相談するのもおすすめです。

「確定申告をどのようにしたらいいかわからない…」

「固定資産税などの税金についてよくわからない…」

など、税金について悩んでいる方は税理士に相談するのがおすすめです。ただし、自分に合った税理士を探すのは大変に感じている方も多いでしょう。

「税理士紹介エージェント」を使えば、専任エージェントが何度でも完全無料で希望にあう税理士を紹介してくれます。

\ 厳しい審査を合格した税理士のみが登録! /

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

この記事では、主に、これから不動産を購入する方向けに、固定資産税の概算の計算方法を詳しく解説していきます。

なお、既に不動産を保有していて固定資産税を支払っている方は、自分で計算する必要はありません。

毎年届く「固定資産税納税通知書」を見れば固定資産税の金額も計算式も書いてあるからです。

※「固定資産税が高すぎない?」など、あえて自分でも計算してみたいというシチュエーションであれば、「固定資産税評価額とは?見方・決まり方・減額されるケースを解説」の記事を参考にしてみてください。

シミュレーター

- 路線価数値

- 土地の面積

- ㎡

- 土地の権利

- 取得価格

- 万円

- 経過年数

- 年

- 建物の構造

固定資産税評価額は...

正確な固定資産税を出すには複雑な算定方法が必要となりますが、今回紹介する方法で大まかな固定資産税額を計算することができます。

毎年かかる固定資産税の金額を想定しておくことで生活費のシミュレーションを立てることができるため、不動産を取得した後の維持費を事前に知っておくことは大切です。

ぜひこの記事を参考に、固定資産税がいくらになるか計算してみてください。

なお、固定資産税が高いと感じている方は、土地面積が200㎡以下の物件に住み替えることで税金を安くすることができます。

まずは自宅がいくらくらいで売れるのかを査定してみることをおすすめします。

以下におすすめの不動産一括査定サイトと不動産売買サイトをご紹介します。

| おすすめの不動産一括査定サイト3選(無料) | |

HOME4U | 【日本初の不動産一括査定サイト】 厳選された2,300社の中から依頼する会社を選べる 最大6社から一度に査定をもらえる NTTデータグループの運営で安心 |

すまいValue | 【不動産売買の仲介実績No.1】 住友不動産販売・三井のリハウス・野村の仲介+・小田急不動産・東急リバブル・三菱地所ハウスネットの6社に一括依頼ができる 顧客満足度95.5%で信頼できる |

マンションナビ | 【マンションに特化】 マンション売却一括査定サイトイメージ調査4冠達成 最大9社から一度に査定をもらえる マンション名から相場の検索ができて便利 マンションナビで不動産査定をしてみる |

固定資産税は「課税標準額×1.4%」で算出できる

固定資産税の税額を計算するには、「固定資産税の課税標準額×1.4%(標準税額)」の計算式を用いて計算します。

※課税標準額というのは、固定資産税評価額(不動産の評価額)から特例などの減税措置を差し引いて、「実際この部分に対して税金がかかりますよ」という部分のことです。

※1.4%(標準税率)は全国一律ですが、税率が1.5%や1.6%に設定されている自治体もあります。

固定資産税を計算する流れは、以下のようになります。

- 土地と建物の、それぞれの固定資産税評価額を算出する

- 特例などの減税措置を適用して、課税標準額(実際に課税する対象になる金額)を出す

- 課税標準額×1.4%で、土地の固定資産税額および建物の固定資産税額を出す

- 土地の固定資産税額+建物の固定資産税額を合計する

【例】200㎡以下の土地、新築のケース

1. 土地の固定資産税評価額2,100万円、建物の固定資産税評価額1,200万円

2. 特例により土地の課税標準額は6分の1、建物の固定資産税評価額は2分の1に減額

→土地の課税標準額350万円、建物の課税標準額600万円

3. 土地の固定資産税額=350万円×1.4%=4.9万円

建物の固定資産税額=600万円×1.4%=8.4万円

4. 固定資産税額=13.3万円

なお、冒頭でも書きましたが、固定資産税評価額および固定資産税額は、自治体が計算して毎年通知書でお知らせしてくれます。そのため、通常は、自分で計算する必要はありません。

ただし、これから不動産を購入する予定の方は、固定資産税はいくらぐらいになるかを事前に知っておきたいことでしょう。

そこで、次章から詳しく、固定資産税の概算を計算する方法について解説していきます。

なお、節税のためのアドバイスや資産運用について相談したい時は、無料で相談できる武蔵野コーポレーション不動産投資がおすすめです。

\ 収益用不動産のプロフェッショナル集団/

【ケース別】固定資産税の概算を計算する方法

早速、固定資産税の概算を計算する方法について解説していきます。

冒頭でも書いた通り、固定資産税は、課税標準額×1.4で算出できます。

しかし、この「課税標準額」の出し方がケースによって違うため、ケースごとに算出方法が変わります。

今回は以下の4つのケースについて解説していきます。

新築の戸建て住宅の固定資産税を計算する方法

新築の戸建て住宅の固定資産税を計算するには、以下の3ステップで計算を進めていきます。

- 土地の固定資産税額(【土地購入額×70%×6分の1】×1.4%)を計算する

- 建物の固定資産税額(【建築費×60%×2分の1】×1.4%)を計算する

- 新築戸建ての固定資産税=(①+②)で算出できる

①土地の固定資産税額を計算する

200㎡以下の宅地の場合、土地の固定資産税の概算は、以下の計算式で求めることができます。

土地の固定資産税額=【土地購入額×70%】×【6分の1(小規模住宅用地の特例措置)】×【1.4%(税率)】

まず、固定資産税における土地の評価額は、土地購入額の7割程度が目安になるので、まずは【土地購入額×70%】で評価額を出します。

次に、その土地が宅地(住宅が建てられている土地)の場合、小規模住宅等の特例措置により、固定資産税評価額が6分の1に減税されるため、これを計算します。

※200㎡を超える場合には、その部分については3分の1で計算します。

※住宅用地の特例措置については、「住宅用地は固定資産税が【最大6分の1】に減額される」で詳しく解説しています。

最後に、固定資産税の標準税額である1.4%をかければ、土地の固定資産税が求められます。

計算例

2,000万円で購入した宅地(200㎡以下の土地)の固定資産税

=【土地購入額×70%】×【6分の1(小規模住宅用地の特例措置)】×【1.4%(税率)】

=【2,000万円 × 0.7 × 1/6】×1.4%=約3.3万円

※小規模宅地等の固定資産税の減額措置は、期間が定められていません。

②建物の固定資産税額を計算する

新築の戸建ての場合、建物の固定資産税の概算は、以下の計算式でもとめることができます。

建物の固定資産税額(新築~3年間)=【建築費×60%】×【2分の1(新築住宅の特例措置)】×【1.4%(税率)】

まず、新築の戸建ての場合、固定資産税評価額は【建築×60%】が目安となります。

※これはあくまで目安で、実際には建物の構造や設備の豪華さで評価額は変動します。

また、新築住宅の特例措置により、条件に合致する場合、3年間のあいだ、固定資産税が2分の1に減額されます。

※この減額措置は、2024年3月31日までに所有した新築住宅に限られます。

※新築住宅の特例措置については、「新築住宅は固定資産税が【2分の1】減額される」でもっと詳しく解説しています。

つまり、新築から3年間の固定資産税の概算は、建築費×60%で求めた固定資産税評価額を2分の1にして、1.4%の税率をかけることで算出できます。

計算例

新築住宅の建設費が3,000万円のケース(床面積120㎡以下の場合)

=【建築費×60%】×【2分の1(新築住宅の特例措置)】×【1.4%(税率)】

=【3,000万円×0.6.×1/2】×1.4%=12.6万円

なお、4年目からは減額措置が無くなり、建物部分の固定資産税は倍額になるため注意しましょう。

③新築戸建ての固定資産税=(①+②)で算出できる

土地の固定資産税額と建物の固定資産税額が出たら、あとはその2つを合算したのが、自治体に納める固定資産税の金額となります。

戸建ての固定資産税額(新築~3年間)=【①で求めた土地の固定資産税額】+【②で求めた建物の固定資産税額】

例えば、土地の固定資産税額が約3.3万円、建物の固定資産税額が12.6万円ならば、合計した約15.9万円を自治体に納めることになります。

なお、不動産の所在地が「都市計画事業や土地区画整理事業を行っている自治体」の場合、固定資産税と合わせて都市計画税も同時に納付する必要があります。

都市計画税の税率は自治体によりますが0.3%の地域が多いため、都市計画税も合わせた納付額を知りたい場合には、1.4%の税率を「1.4%+0.3%」に置き換えて計算してみましょう。

※厳密に言うと、都市計画税の場合は特例で減額される割合が低くなるなどの違いがあります。あくまでざっくりと計算したい場合に使えます。

新築マンションの固定資産税を計算する方法

新築マンションの固定資産税を計算するには、以下の4ステップで計算を進めていきます。

①マンション購入金額を「土地部分」と「建物部分」に按分する(分からなければ6:4で計算)

②土地の固定資産税額=(【マンション購入額のうち土地部分の金額×70%】×【6分の1(小規模住宅用地の特例)】×1.4%)を計算する

③建物の固定資産税額=(【マンション購入費のうち建物部分の金額×70%】×【2分の1(新築住宅の特例措置)】×1.4%)を計算する

④新築マンションの固定資産税=(②+③)で算出できる

4つをステップ順に解説していきます。

①マンション購入金額を「土地部分」と「建物部分」に按分する

マンションの固定資産税を出すには、土地の部分の固定資産税+建物の部分の固定資産税で求めます。

そのため、最初に、マンションを購入した金額を、土地の金額と建物の金額に分ける必要があります。

既に購入していて配分が分かる場合は、その配分を使用しましょう。

もし土地建物比率が分からなければ、土地6割:建物4割と仮定して計算を進めていきましょう。

※土地建物比率は、マンションによって異なるため、計算結果と実際の固定資産税が異なる可能性があることは覚えておいてください。

②土地の固定資産税額を計算する

新築マンションの専有面積が200㎡以下の場合、土地の部分の固定資産税の概算は、以下の計算式でもとめることができます。

土地の固定資産税額=【マンション購入額×土地の比率(①)×70%】×【6分の1(小規模住宅用地の特例措置)】×【1.4%(税率)】

固定資産税における土地の評価額は、土地購入額の7割程度が目安です。

これと、マンション購入額のうち「土地の部分の比率(①で求めたもの)」を計算し、【マンション購入額×土地の比率×70%】で評価額を出します。

例えば、5,000万円で買った新築マンションのうち、土地の比率を6割とするならば、土地の部分の固定資産税評価額は5,000万円×6割×70%=2,100万円となります。

次に、マンションの土地は小規模宅地等の特例措置により、固定資産税評価額が6分の1に減税されるため、これを計算します。

※200㎡を超える場合には、その部分については3分の1で計算します。

※住宅用地の特例措置については、「住宅用地は固定資産税が【最大6分の1】に減額される」でもっと詳しく解説しています。

最後に、固定資産税の標準税額である1.4%をかければ、土地の固定資産税が求められます。

計算例

5,000万円で購入した新築マンション(200㎡以下)のうち、土地の価格が6割だと想定した場合

=【マンション購入額×6割×70%】×【6分の1(小規模住宅用地の特例措置)】×【1.4%(税率)】

=【5,000万円 × 0.6 × 0.7 × 1/6】×1.4%=4.9万円

※小規模宅地等の固定資産税の減額措置は、期間が定められていません。

③建物の固定資産税額を計算する

新築マンションの建物の部分の固定資産税の概算は、以下の計算式でもとめることができます。

新築マンションの建物部分の固定資産税額=【マンション購入費のうち建物部分の金額×70%】×【2分の1(新築住宅の特例措置)】×【1.4%(税率)】

固定資産税評価額は一般的に、時価の70%とされているため、建物の固定資産税額=マンション購入費のうち建物部分の金額×70%として計算します。

マンション購入費のうちの「建物部分」の金額が分からない場合は、仮に4割として計算してみましょう。

つまり、建物部分の固定資産税評価額=マンション購入費×4割×70%となります。

また、新築住宅の特例措置により、条件に合致する場合、マンションは5年間のあいだ、固定資産税が2分の1に減額されます。

※この減額措置は、2024年3月31日までに所有した新築住宅に限られます。

※新築住宅の特例措置については、「新築住宅は固定資産税が【2分の1】減額される」でさらに詳しく解説しています。

まとめると、新築マンションの建物部分の固定資産税の概算は、【マンション購入費×4割×70%】で求めた固定資産税評価額を2分の1にして、1.4%の税率をかけることで算出できます。

計算例

新築マンションの購入費が5,000万円(床面積120㎡以下)で、建物の価格を4割と想定した場合

=【マンション購入費×4割×70%】×【2分の1(新築住宅の特例措置)】×【1.4%(税率)】

=【5,000万円×4割 × 0.7 × 1/2】×1.4%=9.8万円

なお、6年目からは減額措置が無くなり、固定資産税が倍額になるため注意しましょう。

④新築マンションの固定資産税=(②+③)で算出できる

土地の固定資産税額と建物の固定資産税額が出たら、あとはその2つを合算したのが、自治体に納める固定資産税の金額となります。

新築マンションの固定資産税額=【②で求めた土地の固定資産税額】+【③で求めた建物の固定資産税額】

例えば、土地の固定資産税額が4.9万円、建物の固定資産税額が9.8万円ならば、合計した14.7万円を自治体に納めることになります。

なお、不動産の所在地が「都市計画事業や土地区画整理事業を行っている自治体」の場合、固定資産税と合わせて都市計画税も同時に納付する必要があります。

都市計画税の税率は自治体によりますが0.3%の地域が多いため、都市計画税も合わせた納付額を知りたい場合には、1.4%の税率を「1.4%+0.3%」に置き換えて計算してみましょう。

※厳密に言うと、都市計画税の場合は特例で減額される割合が低くなるなどの違いがあります。あくまでざっくりと計算したい場合に使えます。

\ 厳しい審査を合格した税理士のみが登録! /

中古の戸建て住宅の固定資産税を計算する方法

これから購入予定の中古の戸建住宅の固定資産税額を知りたい場合は、不動産会社を通して、今までの所有者(売主)がいくら支払っていたかを訊くことをおすすめします。

不動産会社の担当者も売主から固定資産税の金額を聞いてメモしていることが多いでしょうし、もしその場で分からなくても、売主に確認してもらえば分かるはずだからです。

上記の方法で確認した固定資産税は、実際にその土地に対して算出された金額なので、計算するよりも確実な金額です。

もし分からない場合には、新築時の建築費が分かれば「新築の戸建て住宅の固定資産税を計算する方法」と同じ手順で計算できます。ただし、計算して出した金額はあくまで概算でしかない点に注意しましょう。

また、算出時には以下に気を付けましょう。

- 住宅を建ててから3年を超えると、建物部分にかかる固定資産税の「新築住宅の特例措置」が無くなる

- 築年数が経つにつれて建物の価値が減るため、年数に応じた「経年減価補正率」をかけて計算する

これを踏まえると、新築時の建築費が分かる場合の固定資産税は、以下のように計算できます。

- 土地の固定資産税額(【現在の土地の価格×70%×6分の1】×1.4%)を計算する

- 建物の固定資産税額(【建築費 × 60% × 経年減価補正率】 ×1.4%)を計算する

- 中古戸建ての固定資産税=(①+②)で算出できる

※土地は劣化しないため、建物が中古でも土地に経年減価補正率をかける必要はありません。

※小規模住宅用地の特例措置には期限がないため6分の1をかけて求めることができます。

※新築住宅の特例措置は、築4年目からは無くなります。※経年減価補正率は、法務局の公式サイトのPDF資料で確認できます。

計算例

現在の土地の価格が2,000万円(200㎡以下の土地)、新築時の建築費が3,000万円、経年減価補正率が0.42の場合(築13年)

①土地の固定資産税額=【現在の土地の価格×70%×6分の1】×1.4%=2,000万円×0.7×1/6×1.4%=約3.3万円

②建物の固定資産税額=建築費×60%×経年減価補正率×1.4%=3,000万円×0.6×0.42×1.4%=約10.6万円

③中古戸建ての固定資産税=①+②=約3.3万円+約10.6万円=約13.9万円

中古マンションの固定資産税を計算する方法

これから購入予定の中古マンションの固定資産税額を知りたい場合も、不動産会社の担当者経由で、今までの所有者(売主)がいくら支払っていたかを訊くのが確実でおすすめです。

その場では分からなくても、売主に確認してもらえば教えてくれるはずです。

もし売主が払っている固定資産税が分からず、新築時のマンション価格が分かる場合は、「新築マンションの固定資産税を計算する方法」と同じ手順で固定資産税の概算を計算できます。

また、算出時には以下に気を付けましょう。

- マンションを建てて6年目からは、建物部分にかかる固定資産税の「新築住宅の特例措置」が無くなる

- 築年数が経つにつれて建物の価値が減るため、年数に応じた「経年減価補正率」をかけて計算する

これを踏まえると、中古マンションの固定資産税は、以下のように計算できます。

- 新築時のマンション価格を「土地部分」と「建物部分」に按分する(分からなければ6:4で計算)

- 土地の固定資産税額=(【マンション購入額のうち土地部分の金額×70%】×【6分の1(小規模住宅用地の特例)】×1.4%)を計算する

- 建物の固定資産税額=(【マンション購入費のうち建物部分の金額×70%】×1.4%)を計算する

- 中古マンションの固定資産税=(②+③)で算出できる

※土地は劣化しないため、建物が中古でも、土地に経年減価補正率をかける必要はありません。

※小規模住宅用地の特例措置には期限がないため6分の1をかけて求めることができます。

※新築住宅の特例措置は、マンションの場合、築6年目から無くなります。

※経年減価補正率は、法務局の公式サイトのPDF資料で確認できます。

計算例

新築時のマンション購入価格が5,000万円、経年減価補正額が約0.7(築12年)の場合

①土地建物比率を6割:4割と想定して、5,000万円を【土地3,000万円】【建物2,000万円】に分ける

②土地の固定資産税額=【3,000万円×70%】×【6分の1(小規模住宅用地の特例措置)】×【1.4%(税率)】=3,000万円×0.7×1/6×1.4%=4.9万円

③建物の固定資産税額=【2,000万円×70%×経年減価補正率0.7】×【1.4%(税率)】=2,000万円×0.7×0.7×1.4%=約13.7万円

④中古マンションの固定資産税=②+③=4.9万円+約13.7万円=約18.6万円

固定資産税が高いと感じたら、土地面積が200㎡以下の物件に住み替えることで税金を安くすることができます。

自宅の売却価格によっては、とても少ない費用で住み替えができることがあるので、まずは自宅がいくらくらいで売れるのか査定してみることをおすすめします。

売買に関する情報もたくさん掲載されているので、ぜひ見てみてください。

自治体から課される固定資産税の決まり方

1章では、新築・中古、戸建て・マンションごとに、固定資産税の概算を計算する方法を解説しました。

実際には、冒頭でも解説した通り、自治体の担当者が計算して「今年の固定資産税は〇〇円ですよ」と教えてくれるため、自分で計算する必要はありません。

ただし、知識として、固定資産税がどうやって決まるのかを理解しておくことは重要です。

固定資産税の計算はかなり複雑なので、全てを理解するのは難しいのですが、「なんとなくこうやって決まるんだよ」ということを理解しておくと良いでしょう。

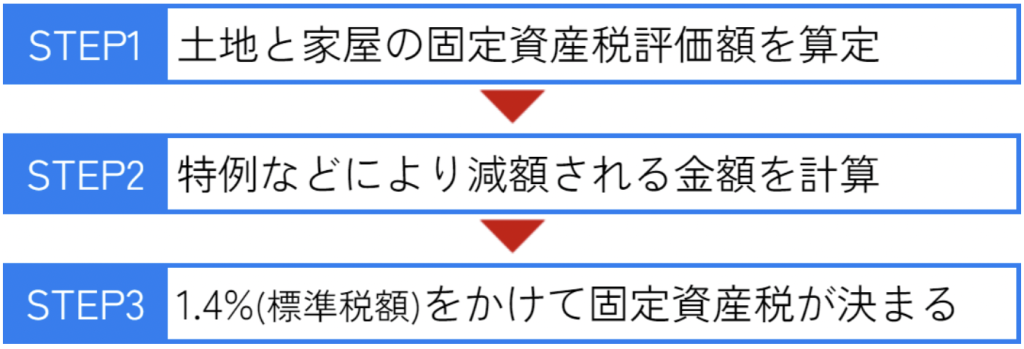

固定資産税は、以下のステップで決まります。

3つのステップについて、簡単に解説していきます。

【STEP1】土地と家屋の固定資産税評価額を算定

まず、土地と家屋それぞれについて、固定資産税評価額を算定します。

土地と建物の固定資産税評価額は、以下のように、全く違う方式で決まります。

①建物の固定資産税評価額は「再建築価格方式」で決まる

建物の固定資産税評価額は「再建築価格方式」を基準に、以下のような計算式で算出されます。

建物の固定資産税評価額=

①再建築費評点数の合計 × ②経年減点補正率 × 床面積 × ③評点一点あたりの価額

| 再建築費評点数の合計 | 対象の建物に「どのような資材をどれだけ使用しているか」を点数にしたものです。屋根や外壁、天井などの部分別に求めて合計します。 |

| 経年減点補正率(0.2~0.8) | 年数が経つことで建物の価値が減ることを想定して設定される補正率です。建物の構造や種類によって、補正率は異なります。最低でも2割の価値が残されるよう設定されています。 |

| 評点一点あたりの価額 | 物価水準による補正率や設計管理費等による補正率をかけたものです。地域による物価差や工事減価に含まれていない設計管理費・一般管理費の費用差を適用するものと考えましょう。 |

②土地の固定資産税評価額は「路線価」で決まる

土地の固定資産税評価額は、「路線価方式」で決まります。

路線価とは、街路に接する標準的な土地の1㎡あたりの価格を決定したものです。これに形状に応じた補正率と土地の面積をかけて算出します。

土地の固定資産税評価額=

固定資産税路線価 × 形状に応じた補正率 × 土地の面積

補正率には、100%以下の割合が設定されています。例えば、いびつな形をしている土地や間口が狭すぎる土地、道路に接していない土地などは、評価額が多少減額されるイメージです。

※固定資産税路線価は、相続税路線価とは異なるので注意しましょう。固定資産税路線価は、各自治体の公式サイトで確認できます。

【STEP2】特例などにより減額される金額を計算

次のステップでは、固定資産税評価額をもとに、特例などによる減額措置がある場合には、その減額措置を考慮して減額します。

【固定資産税の軽減措置(抜粋)】

| 新築住宅の特例 | 戸建ては3年間、マンションは5年間のあいだ、固定資産税が2分の1に減額される(床面積120㎡を限度とする) |

| 小規模住宅用地の特例 (200㎡以下の部分) | 固定資産税が6分の1に減額される(期間制限なし) |

| 一般住宅用地の特例 (200㎡を超える部分) | 固定資産税が3分の1に減額される(期間制限なし) |

※その他の軽減措置や詳しい内容は「4. 固定資産税の軽減措置(新築・住宅用地・リフォームなど)」で後述しています。

例えば、固定資産税評価額3.000万円の住宅用地の場合、特例(6分の1減額)が適用され、実際に課税される対象価額(=課税標準額)は500万円となります。

【STEP3】1.4%(標準税額)をかけて固定資産税が決まる

特例などの減額措置を加味した「課税標準額」が出たら、最後に固定資産税率(標準税率は1.4%)をかけて、固定資産税が決まります。

固定資産税=課税標準額×1.4%(標準税率)

※地域によっては、1.4%ではなく1.5%や1.6%の場所もあります。

土地と家屋がある場合は、合計した固定資産税を納税します。また、都市計画税が課されるエリアに位置している場合は、固定資産税と都市計画税をセットで納税します。

なお、節税する方法の一つとして、住宅ローン減税が終わりそうな家に住んでいる場合に、住み替えを行なって、再び減税を受ける方法があります。

住宅ローン減税は、マイホームを取得する際に住宅ローンを借り入れて住宅の新築・取得・増改築などをした場合に、年末のローン残高の0.7%を所得税から最大13年間控除する制度です。(出典:国土交通省)

住宅ローンを組んでマイホームを取得する際には何度でも適用を受けることが出来ること、13年住むとちょうど家の修繕時期にかかることなどから、住み替えを検討してみるのも一つの手段です。

まずは自宅がいくらで売却できるのかを調べて、検討してみてはいかがでしょうか。

自宅の売却価格を手間なく、素早く知るには、無料で使える一括査定サイトの利用がおすすめです。

以下におすすめの一括査定サイトをご紹介しますので、ご自分に合ったサイトを利用してみてください。

| おすすめの不動産一括査定サイト3選(無料) | |

HOME4U | 【日本初の不動産一括査定サイト】 厳選された2,100社の中から依頼する会社を選べる 最大6社から一度に査定をもらえる NTTデータグループの運営で安心 |

すまいValue | 【不動産売買の仲介実績No.1】 住友不動産販売・三井のリハウス・野村の仲介+・小田急不動産・東急リバブル・三菱地所ハウスネットの6社に一括依頼ができる 顧客満足度95.5%で信頼できる |

マンションナビ | 【マンションに特化】 マンション売却一括査定サイトイメージ調査4冠達成 マンション名から相場の検索ができて便利 マンションナビで不動産査定をしてみる |

固定資産税の軽減措置(新築・住宅用地・リフォームなど)

固定資産税の軽減措置にはいくつかあり、新築住宅、住宅用地、リフォームした場合など、以下のようなものがあります。

【特例ごとの固定資産税の減額割合】

| 住宅種別 | 固定資産税 | 都市計画税 |

|---|---|---|

| 新築住宅(戸建て) | 120㎡相当分まで2分の1(3年間) | ー |

| 新築住宅(マンション) | 120㎡相当分まで2分の1(5年間) | ー |

| 認定長期優良住宅に関する特例措置 (2024年3月31日までに新築された住宅) | 120㎡相当分まで2分の1(5年間または7年間) | ー |

| 小規模住宅用地の特例 (200㎡以下の部分) | 6分の1 | 3分の1 |

| 一般住宅用地の特例 (200㎡を超える部分) | 3分の1 | 3分の2 |

| 耐震改修した場合 (2024年3月31日までに工事完了) | 2分の1(翌年のみ) | 東京都や横浜市など、減額がある自治体とない自治体がある 減免金額も自治体ごとに異なる |

| バリアフリー改修した場合 (2024年3月31日までに工事完了) | 3分の1が減額される(翌年のみ) | ー |

| 省エネ改修した場合 (2024年3月31日までに工事完了) | 3分の1が減額される(翌年のみ) | ー |

なお、建物については以下の要件を満たしている必要がありますのでご注意ください

- 床面積50平米以上280平米以下

- 居住用部分が1/2以上

- 3階建て以上、耐火/準耐火構造

新築住宅は固定資産税が【2分の1】減額される

「新築住宅に係る税額の減額措置」により、2024年3月31日までの間、以下の要件を満たしている建物について、床面積120㎡を限度に固定資産税の2分の1が減額されます。

- 床面積50平米以上280平米以下

- 居住用部分が1/2以上

- 3階建て以上、耐火/準耐火構造

減額期間は、新築戸建ての場合は3年間、新築マンションの場合は5年間です。

例えば、2.000万円の戸建て住宅を新築して、固定資産税評価額が1,300万円の場合、

1年目の固定資産税額:9.1万円(適用なしなら18.2万円)

2年目の固定資産税額:8.5万円(適用なしなら17.1万円)

3年目の固定資産税額:8.0万円(適用なしなら15.9万円)となります。

4年目からは減額措置がなくなるため、3年目よりも固定資産税額が高くなります。

また、認定長期優良住宅に該当する場合には、戸建てで5年、マンションなどで7年の間、固定資産税額が2分の1に減額されます。

住宅用地は固定資産税が【最大6分の1】に減額される

土地が住宅用地の場合、固定資産税と都市計画税が大幅に減額されます。

【住宅用地の固定資産税の減額措置】

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 小規模住宅用地の特例(200㎡以下の部分) | 6分の1 | 3分の1 |

| 一般住宅用地の特例(200㎡を超える部分) | 3分の1 | 3分の2 |

住宅用地の200㎡以下の部分に関しては、固定資産税額が6分の1に減額されます。また、200㎡を超える部分については3分の1に減額されます。

同様に、都市計画税は、住宅用地の200㎡以下の部分に関して3分の1、200㎡を超える部分については3分の2に減額されます。

例えば、固定資産税評価額1,800万円の300㎡の住宅用地があった場合、1㎡あたりの評価額が6万円なので、

減額後の固定資産税=(200㎡×6万円×1/6+100㎡×6万円×1/3)×1.4%(税率)=5.6万円となります。

※減額しなかった場合の固定資産税は、1,800万円×1.4%=25.2万円

リフォームを行った後の減額措置の特例もある

その他にも、以下のような固定資産税の減額措置があります。

【改修にともなう固定資産税の減額措置】

| 減額措置の名称 | 固定資産税の減額の内容 |

|---|---|

| 耐震改修に係る固定資産税の減額措置 | 翌年度の固定資産税が2分の1に減額される |

| バリアフリー改修に係る固定資産税の減額措置 | 翌年度の固定資産税が3分の1が減額される |

| 省エネ改修に係る固定資産税の減額措置 | 翌年度の固定資産税が3分の1にが減額される |

| 認定長期優良住宅に関する特例措置 | 5年または7年の間、120㎡相当分まで 固定資産税額が2分の1に減額される |

なお、減額措置を受けるためには「適用を受けるための要件」を満たしている必要があり、また、それぞれ期日までに減額措置を受けるための申請が必要となります。

新築でも中古でも適用されるので、家を買うことを考えている方はこの章の情報をもとに探すと、税金に関する失敗は少なくなります。

新居探しには未公開物件の情報がもらえるtownlife不動産売買がおすすめです。

自分の要望を入力するだけで希望に合った物件情報が全国210社以上の不動産会社から届くので、豊富な情報の中から新居を探すことができますので、是非利用してみてください。

まとめ

本記事では「固定資産税の計算方法」について解説してきました。最後に、要点を簡単にまとめておきます。

▼固定資産税の計算式

| 固定資産税=課税標準額×1.4% |

◉新築の戸建て住宅の固定資産税の概算を計算する方法

| ①土地の固定資産税額(【土地購入額×70%×6分の1】×1.4%)を計算する ②建物の固定資産税額(【建築費×60%×2分の1】×1.4%)を計算する ③新築戸建ての固定資産税=(①+②)で算出できる |

◉新築のマンションの固定資産税を計算する方法

| ①マンション購入金額を「土地部分」と「建物部分」に按分する(分からなければ6:4で計算) ②土地の固定資産税額=(【マンション購入額のうち土地部分の金額×70%】×【6分の1(小規模住宅用地の特例)】×1.4%)を計算する ③建物の固定資産税額=(【マンション購入費のうち建物部分の金額×70%】×【2分の1(新築住宅の特例措置)】×1.4%)を計算する ④新築マンションの固定資産税=(②+③)で算出できる |

◉中古の戸建て住宅の固定資産税を計算する方法

| 前の所有者がいくら支払っていたかを尋ねるのが確実 |

◉中古マンションの固定資産税を計算する方法

| 前の所有者がいくら支払っていたかを尋ねるのが確実 |

◉固定資産税の算出方法はとても複雑なため、正確に計算するのはかなり難しいと言わざるを得ません。

この記事で解説したのはあくまで概要ですが、事前に知っておくことで、不動産を所有する上での維持費を知ることができるでしょう。

なお、税金を節約したい方は、住宅に関わる減税制度をうまく利用して、住み替えをすることも一つの手段です。

住み替えの際はまず、自宅がいくらで売れるのかを確認すると失敗が少なくなるので、一括査定サイトなどで複数社の査定額を確認することからはじめましょう。

新居の購入には未公開物件の情報が多数もらえるtownlife不動産売買がおすすめですので、こちらも併せて確認してみてください。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。