マンションを購入すると毎年固定資産税がかかり、「10万〜30万円」程度が相場です。

一戸建てにも固定資産税はかかりますが、マンションの場合は土地部分と建物部分それぞれにかかります。

マンションは建物への課税額が高くなる傾向があり、特に新築マンションの場合は一戸建てよりも固定資産税が高くなります。

固定資産税は、固定資産税評価額に固定資産税率1.4%をかけて計算可能です。

ただ、税金を軽減できる特例がいくつかあるので、それを利用するとこれより減額できます。

たとえば、土地部分の固定資産税が6分の1になる「住宅用地の軽減措置」と、同じく固定資産税が2分の1になる「新築住宅に係る税額の減額措置」を利用した場合、以下のようになります。

ただ、もちろんマンションの価値によって課税額が異なりますので、これ以上の場合もこれ以下の場合もあります。

固定資産税などの税金について相談したい方は、税理士に依頼するのもおすすめです。

「確定申告をどのようにしたらいいかわからない…」

「固定資産税などの税金についてよくわからない…」

など、税金について悩んでいる方は税理士に相談するのがおすすめです。ただし、自分に合った税理士を探すのは大変に感じている方も多いでしょう。

「税理士紹介エージェント」を使えば、専任エージェントが何度でも完全無料で希望にあう税理士を紹介してくれます。

\ 厳しい審査を合格した税理士のみが登録! /

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

そこでこの記事では、マンションの固定資産税についてわかりやすく解説していきます。

マンションの購入をお考えの方や、マンションの相続についてお考えの方も、最後まで読めば、知りたいことがわかるでしょう。

この記事で、あなたが自分のマンションの固定資産税を把握して、正しく納税できるよう願っています。

マンションの固定資産税について知りたい方は、不動産一括査定サイトの「イエウール」の公式YouTubeチャンネルで紹介されている動画も参考にしてください。

※マンションの固定資産税って何?計算方法や減税措置についても紹介!

マンションの固定資産税は「10万〜30万円程度」

マンションの固定資産税は、その評価額によって決まります。

そのため、マンションごとに税額は異なりますが、一般的には10万〜30万円程度のケースが多いようです。

まず最初に、マンションの固定資産税について知っておきたい基礎知識を解説していきましょう。

それぞれ詳しくみていきましょう。

なお、固定資産税の負担が重いと感じている方は、以下の条件の家へ住み替えをすることで税金を減らすことができる可能性が高いです。

- 今より狭い部屋へ住み替える

- 同じくらいの築年数で、今より戸数の多いマンションへ住み替える

- 小さめの戸建(省エネ対応)に住み替える

住み替えの際は、自宅の売却や新しいマンションを探す必要が出てきます。

そのような時に役に立つのが無料で使えて売却までサポートしてくれるマンション査定サイトや、未公開物件情報がもらえる不動産購入サイトです。

たくさんあるサイトの中から、厳選したサイトをご紹介しますので、ぜひ利用してみてください。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定をする |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定をする |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定をする |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定をする |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定をする |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定をする |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定をする |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定をする |

\ 未公開物件充実!希望条件に合わせて一括請求! /

マンションの固定資産税とは

マンションの固定資産税とは、「所有しているマンションに対して課せられる税金」で、地方税のひとつです。

税を納めなければならない人(=納税義務者)は、登記簿にそのマンションの所有者として登録されている者で、納付先はそのマンションがある市区町村です。

(東京23区の場合は、都税として東京都に納税)

所有者にかかる税金ですので、賃貸マンションを借りて住んでいる人には固定資産税は発生しません。

税額は、市町村が決めた「固定資産税評価額」にもとづいて算出されます。

くわしい計算方法は、「マンションの固定資産税の計算方法」で説明しますので、そちらを参照してください。

マンションの固定資産税・目安は「10万〜30万円程度」

前述したように、マンションの固定資産税は「固定資産税評価額」をもとに算出されます。

その評価は、購入価格、構造、築年数、専有面積などによって決まりますので、固定資産税の金額はマンションごとに異なります。

が、一般的なマンションであれば、その目安はだいたい年に10万〜30万円程度になるでしょう。

マンションの固定資産税は「土地」と「建物」別々に評価される

マンションの固定資産税を考えるとき、注意しなければいけないのは、「土地」と「建物」それぞれに課税されることです。

固定資産税評価額も土地と建物で別々に評価されます。

また、マンションの場合、専有部分(=居住部分)と共用部分(=エントランス、外廊下、エレベーター、管理人室、駐車場など)があります。

専有部分に対して固定資産税を支払うのは理解できると思いますが、共用部分に関しても、所有権の割合に応じて各戸が固定資産税を負担しなければなりません。

「マンションだから、自分の部屋に課税される」と思い込んで、土地分や共有部分を含めずに考えてしまうと、実際の税額が思ったより高くて驚くかもしれませんので、注意してください。

マンションの固定資産税は戸建より高くなる傾向がある

ちなみに、マンションの固定資産税は、同価格帯の戸建てよりも高い傾向があります。

その理由は、主に以下の2つです。

- マンションは戸建てより建物の減価償却期間が長く、固定資産税額が下がりにくい

- マンションは価格に占める土地の割合が少なく、「住宅用地の軽減措置」の恩恵を受けにくい

マンションは戸建てより建物の減価償却期間が長く、固定資産税額が下がりにくい

まず、固定資産税評価額が決まる要素のひとつに、「その時点での建物の価値」があります。

新築で購入した物件でも、年数を経るにつれて劣化していきますので、評価額は下がります。

評価額が下がれば、それに対して課せられる固定資産税も下がるわけです。

建物の耐用年数は、国税庁によって定められていて、戸建に多い木造住宅は22年、マンションに多い鉄筋コンクリート造の住宅は47年です。

つまり、木造の戸建ては新築から22年間で価値がなくなりますが、鉄筋コンクリートのマンションは価値がなくなるまで47年かかります。

同じ価格帯の物件でも、戸建とマンションでは評価額が下がるスピードが2倍違うわけです。

そのため、固定資産税も戸建のほうが下がるスピードが早く、マンションはゆっくりとしか下がらないというわけです。

マンションは価格に占める土地の割合が少なく、「住宅用地の軽減措置」の恩恵を受けにくい

また、マンションは所有する土地の面積が戸建てよりも狭いので、土地の固定資産税に対して受けられる「住宅用地の軽減措置」の恩恵が少なくなってしまいます。

「住宅用地の軽減措置」とは、マンションや戸建の敷地=「住宅用地」に対して、面積に応じて固定資産税を軽減する特例です。

つまり、敷地が広ければ固定資産税額が大きく減らされて、狭ければあまり減らされません。

そのため、同価格帯のマンションと戸建を比較すると、マンションのほうが固定資産税が高くなりがちなのです。

この軽減措置について、くわしくは「住宅用地の軽減措置」で説明しますので、そちらも読んでください。

マンションの固定資産税は1年分を4回に分けて支払う

固定資産税は、毎年1月1日の時点でその不動産を所有している人に対して、その年の4月から翌年3月までの1年間分の税金が課せられるしくみになっています。

そして、4〜6月ごろに納税通知書と振り込み用紙が送付され、基本的には4回にわけて納付します。

納付のタイミングは、一般的に6月・9月・12月・翌年2月ですが、一括で収めることもできます。

たとえば、2022年5月にマンションを購入した場合の、固定資産税の一般的な納付スケジュールは、以下のようになるわけです。

- 2022年5月:マンションを購入

→2022年1月1日時点ではまだ所有者ではないので、この年は固定資産税なし - 2023年4月〜2024年3月:固定資産税が課税される

- 2024年4〜6月:納税通知書が送付される

- 2024年6月:第1期分を納付

- 2024年9月:第2期分を納付

- 2024年12月:第3期分を納付

- 2025年2月:第4期分を納付

マンションの固定資産税はかからない場合もある

ところで、マンションを持っていれば、固定資産税はかならず課せられるものなのでしょうか?

実は、マンションを持っていても固定資産税がかからないケースもあります。

それは、以下のいずれかに該当する場合です。

- 1月1日に存在していない建物

- 固定資産税の課税要件を満たさない建物

- 固定資産税評価額が20万円未満の建物

それぞれ説明します。

1月1日に存在していない建物

先ほど、固定資産税は毎年1月1日時点で課税されると説明しました。

ということは、1月1日にまだ存在していない建物に対しては、その年の固定資産税は課税されません。

たとえば、1月2日に完成した建物は、その年は課税されず、マンションも同様です。

ただ、固定資産税がかからないのはその年だけです。翌年の1月1日時点では存在しているので課税対象となり、以降は課税されます。

固定資産税の課税要件を満たさない建物

固定資産税には、課税される建物の要件(条件)が以下のように定められています。

【固定資産税が課税される建物】

- 土地定着性がある:土地に定着して建てられていること

たとえば基礎などで土地と家が固定されていて、簡単に移動でき建物 - 外気遮断性がある:屋根と3方向の壁があり、外気を遮断できること

- 用途性がある:その建物が建てられた用途に対して、実際に使用できること

ということは、逆にその要件に該当しない建物には、固定資産税がかからないということになります。

具体的には、以下のような建物です。

【固定資産税が課税されない建物】

| 土地定着性がない | 土地に定着していない建物 ・コンクリートブロックの土台にのせただけのプレハブの建物 ・地面に置いただけのコンテナハウス・庭に置いただけの物置 など |

| 外気遮断性がない | 屋根がない、あるいは壁が2方向以下しかない建物 ・屋根と柱だけで壁がないカーポート・屋根のないウッドデッキ など |

| 用途性がない | 建てた目的に使用できない建物 ・家として建てたが実際には住める広さがない建物 など |

ただ、マンションの場合はこの条件に該当するものがあるとは考えられないので、考慮しなくていいでしょう。

固定資産税評価額が20万円未満の建物

税金には、「課税対象額が一定額に満たない場合は課税されない」という基準額が定められています。

これを「免税点」といい、固定資産税の免税点は、土地の場合は30万円、建物の場合は20万円です。

つまり、マンションの場合は、土地の課税対象額が30万円未満、建物部分の課税対象額が20万円未満と評価された場合は、固定資産税はかからないということになります。

固定資産税に加えて都市計画税を支払う場合もある

ちなみに、固定資産税と一緒に「都市計画税」という税金も課せられる場合があります。

「都市計画税」とは、都市計画にかかわる事業や土地区画の整備などに使うために、市町村が土地や建物に対して課する税金です。

ただ、すべての不動産に課せられるわけではなく、課するかどうか、またその税率(上限0.3%)は各市町村が決めます。

都市計画税が課せられる市町村では、「市街化区域」にある不動産が課税対象です。

「市街化区域」とは、すでに市街地になっている地域、あるいはだいたい10年以内に市街化される計画が進んでいる区域です。

つまり、マンションに都市計画税が課せられるのは、マンションがある市町村が都市計画税を課していて、さらにその中でも市街化区域にマンションが建っている場合、ということになります。

税率は、上限0.3%までの範囲で定められていますので、各市町村で確認してください。

税金が辛いと感じたら、税金が安くなる物件へ住み替えることも一つの手段です。

今ある家を売却して購入資金に充てることで、預貯金などを切り崩すことなく住み替えられることもあります。

まずは自宅がいくらで売れるのか、無料の査定サイトで確認してみることをおすすめします。

マンションの固定資産税の計算方法

前述したように、マンションの固定資産税はおおむね10万〜30万円程度ですが、「もっと正確な金額が知りたい」という人がほとんどでしょう。

そこでこの章では、固定資産税の計算方法を説明します。

計算は、以下の手順で行います。

では、順番に説明しましょう。

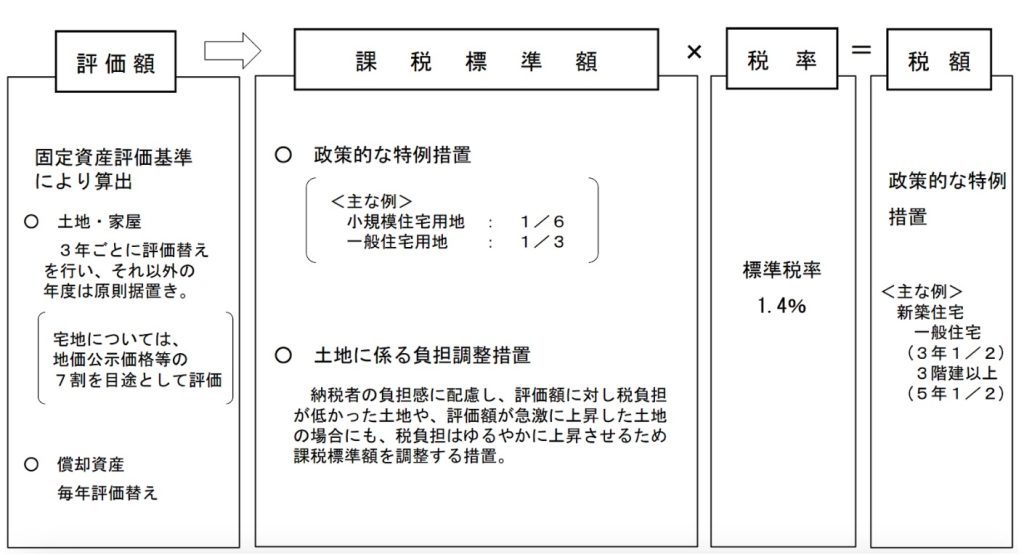

固定資産税の評価額を確認する

まず、固定資産税の評価額を確認します。

これは、国が定めた「固定資産評価基準」にもとづいて、市町村が算出するもので、3年ごとに見直されます。

固定資産税評価額は、以下のいずれかの方法で確認することが可能です。

- 固定資産税の納税通知書を見る

→すでに固定資産税が課税されている場合は、市町村から毎年4〜6月に届く納税通知書に記載されています。 - 固定資産税評価証明書を取得する

→マンションがある市町村役場で、「固定資産税評価証明書」を取得することで確認できます。 - 固定資産課税台帳を閲覧する

→同様に市町村役場で、「固定資産課税台帳」を閲覧することでも確認できます。

マンションの場合、建物だけでなく土地の評価額も忘れず確認しましょう。

固定資産評価基準(昭和三十八年十二月二十五日 自治省告示第百五十八号)

第1章 土地

第2章 家屋

第3章 償却資産

※ 土地、家屋にあっては、令和5年6月30日付け総務省告示第247号及び令和5年11月15日付け総務省告示第385号により、評価基準が改正され、当該改正箇所については、令和6年度分の固定資産税から適用されます。

(出典:総務省「固定資産税の概要」)

課税標準額を算出する

次に、「課税標準額」を計算します。

というのも、固定資産税評価額にそのまま課税されるのではなく、場合によってはこの段階で適用できる特例措置があり、課税対象額を減額することができるためです。

たとえば以下のような特例措置があります。

- 住宅用地の軽減措置 など

これについては、「マンションに適用できる固定資産税の軽減措置」でくわしく説明します。

税率をかける

課税標準額が算出できたら、それに税率をかけることで税額が求められます。

税率は、原則として「1.4%」ですが、市町村によって別の税率を定めることもできます。

マンションのある市町村の固定資産税率は何%か、確認して計算してください。

場合により特例措置を適用

最後に、税額に対して適用できる特例措置もありますので、該当する場合はそれを適用することで、最終的な税額を求めます。

適用できる特例は、たとえば以下のようなものです。

- 新築住宅の減税措置

- 認定長期優良住宅の減税措置 など

これについても、くわしくは「マンションに適用できる固定資産税の軽減措置」を参照してください。

固定資産税を下げたい場合は、住み替えることで税金を下げられることがあります。

住み替えにかかる費用も自宅マンションの売却価格で賄えることもあるので、まずは自宅がいくらで売却できるのか確認してみることをおすすめします。

【早見表】評価額別 |マンションの固定資産税シミュレーション

これで、固定資産税の計算方法はわかりました。

が、「計算が難しくてよくわからない」という人も多いでしょう。

そこで、マンションの評価額別に固定資産税の概算をシミュレーションをしました。

一覧表にまとめましたので、あなたのマンションと条件が近い欄を見てください。

それがだいたいの固定資産税額の目安です。

ただし、この金額に対して特例を適用して、さらに税額を抑えることができる可能性もありますので、その点は承知しておいてください。

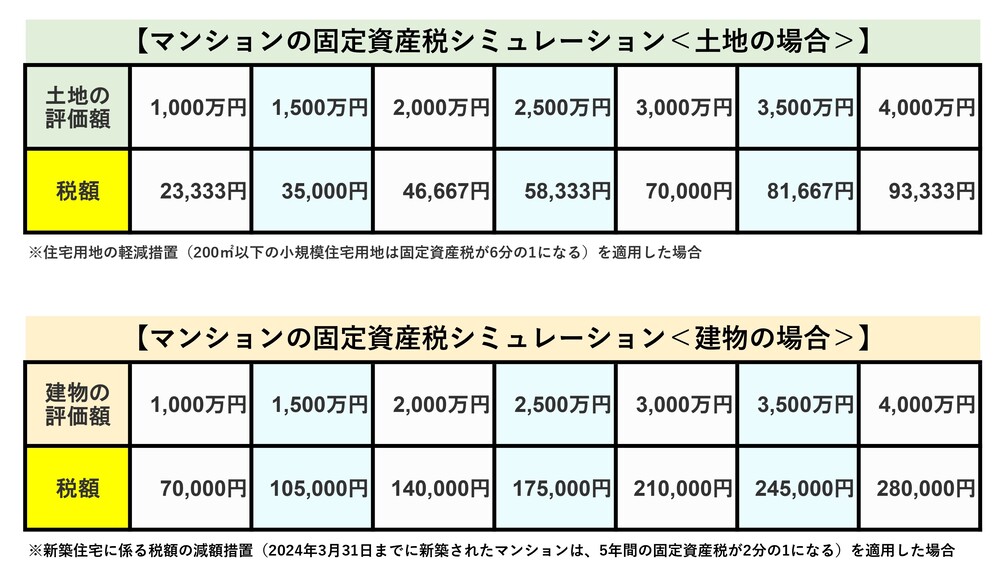

【固定資産税評価額によるシミュレーション】

固定資産税評価額によるシミュレーションです。

土地と建物は別の評価なので、それぞれ自分のマンションが該当する金額を見て合計してください。

ちなみに、土地には「200㎡以下の小規模住宅用地は、課税標準額を6分の1に減じる」という「住宅用地の軽減措置」があります。

アパート・マンション等の場合は、戸数×200平方メートル以下の部分が小規模住宅用地となるので、多くのマンションはこれに該当すると思われますので、この特例を適用して計算しています。

また、建物部分には、「2024年3月31日までに新築されたマンションは、住宅にかかる固定資産税を5年間、2分の1に減じる」という「新築住宅に係る税額の減額措置」がありますので、それを適用しています。

【マンションの固定資産税シミュレーション<土地の場合>】

| 土地の評価額 | 税額 |

|---|---|

| 1,000万円 | 2万3,333円 |

| 1,500万円 | 3万5,000円 |

| 2,000万円 | 4万6,667円 |

| 2,500万円 | 5万8,333円 |

| 3,000万円 | 7万円 |

| 3,500万円 | 8万1,667円 |

| 4,000万円 | 9万3,333円 |

【マンションの固定資産税シミュレーション<建物の場合>】

| 建物の評価額 | 税額 |

|---|---|

| 1,000万円 | 7万円 |

| 1,500万円 | 10万5,000円 |

| 2,000万円 | 14万円 |

| 2,500万円 | 17万5,000円 |

| 3,000万円 | 21万円 |

| 3,500万円 | 24万5,000円 |

| 4,000万円 | 28万円 |

マンションに適用できる固定資産税の軽減措置

ここまでで、マンションの評価額別の固定資産税額がわかりました。

が、前述したように、固定資産税には軽減措置がいろいろとあります。

そこで、この章ではそれらについて説明しておきましょう。

主なものは以下です。

あなたのマンションが該当するものがあるか、確認してください。

新築住宅の減税措置

まず、新築住宅の固定資産税が減額される特例があります。

これは、質の良い住宅の建設促進や、居住水準の向上などを目的として実施される措置で、2024年3月31日までに新築された住宅にかかる固定資産税を、3年間(マンションの場合は5年間)、2分の1に減額するものです。

ただし、住宅部分のみの措置で、土地部分には適用されません。

また、減額されるのは住宅の120㎡分の固定資産税で、120㎡を超える部分の固定資産税は減額されないので注意してください。

この減額措置が適用される条件は以下です。

- 2024年3月31日までに新築された住宅

- 3階建て以上の耐火住宅・準耐火住宅

- 床面積が50㎡以上280㎡以下

- 居住部分の割合が全体の床面積の2分の1以上

認定長期優良住宅の減税措置

また、新築住宅のうちでも、「長期優良住宅の普及の促進に関する法律」にもとづいて「長期優良住宅」と認定された住宅は、固定資産税を5年間(マンションの場合は7年間)、2分の1に軽減されます。

つまり、前項の「新築住宅の減税措置」が2年間長く受けられるわけです。

ただ、これも住宅部分のみの措置で、土地部分は適用外です。

また、減額されるのは住宅の120㎡分の固定資産税で、120㎡を超える部分の固定資産税は減額されません。

この措置が適用される条件は以下です。

- 「長期優良住宅の普及の促進に関する法律」が施行された2009年6月4日から2024年3月31日までに新築された住宅

- 上記法律にもとづいて、耐震性、耐久性、安全性などが一定基準を満たすとして、自治体の認定を受けた新築住宅

- 床面積が50㎡以上280㎡以下

- 居住部分の割合が全体の床面積の2分の1以上

この減額措置を受けたい場合は、「固定資産税減額申告書」に自治体から交付される「認定通知書」の写しを添付して、新築された日の翌年1月31日までに、自治体に申告してください。

住宅用地の軽減措置

ここまでは建物に対しての軽減措置でしたが、土地に対しての特例もあります。

まず、住宅用地の固定資産税と都市計画税の軽減措置です。

住宅の敷地面積が「200㎡以下」の場合は「小規模住宅用地」、「200㎡超」の場合は「一般住宅用地」として、課税標準額が以下のように軽減されます。

| 区分 | 面積区分 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下 | 課税標準額×1/6 | 課税標準額×1/3 |

| 一般住宅用地 | 200㎡超(家屋の床面積位の10倍まで) | 課税標準額×1/3 | 課税標準額×2/3 |

アパート・マンション等の場合は、戸数×200平方メートル以下の部分が小規模住宅用地となり、ほぼ「小規模住宅用地」に該当するでしょう。

そのため、固定資産税は課税標準額を6分の1に減額して計算できるので、とてもお得だといえます。

お住まいのマンションが先にご紹介した制度の対象外の場合は、制度の対象となる物件に住み替えることで軽減措置を受けることができます。

マンションの固定資産税・支払うまでの流れ

ここまでで、あなたがどの程度の固定資産税を支払うことになるか、見当がついたかと思います。

最後に、固定資産税を支払うまでの流れを説明しておきましょう。

大まかな流れは以下の通りです。

- 4〜6月:納税通知書が郵送で届く

- 6月:第1期分を納付

- 9月:第2期分を納付

- 12月:第3期分を納付

- 翌2月:第4期分を納付

納税通知書が届く

新たに不動産を取得した場合、その翌年4月から翌々年3月までの固定資産税から課税されます。

そのため、取得した年の翌々年4月から6月の間に納税通知書と振り込み用紙が郵送され、その年から納付が始まります。

納付期限までに支払う

固定資産税の納付は、基本的に6月・9月・12月・翌2月の4回にわけて納付します。

納付期限は、納税通知書に記載されています。

その年によって異なりますが、だいたい納付月の1ヶ月以内が支払い期限になっているようです。

たとえば6月分は、6月1日から30日前後までです。

もし支払いを忘れてしまうと、納付期限の翌日から延滞金が発生しますので、かならず期限内に支払うようにしましょう。

まとめ

いかがでしたか?

マンションの固定資産税について、知りたいことがわかったと思います。

ではあらためて、記事の要点をまとめましょう。

マンションの固定資産税の計算方法は、

◎マンションに適用できる固定資産税の軽減措置は、

これを踏まえて、あなたが適切に固定資産税を納められるよう願っています。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |