この記事では、マンションを売却する目的や方法、失敗談・注意点に加えて、マンション売却の手順、必要となる費用やマンション売却の相場などを詳しく解説していきます。

マンション売却は一生に一度のイベントかもしれないので、事前知識を身につけて失敗しないようにしましょう。

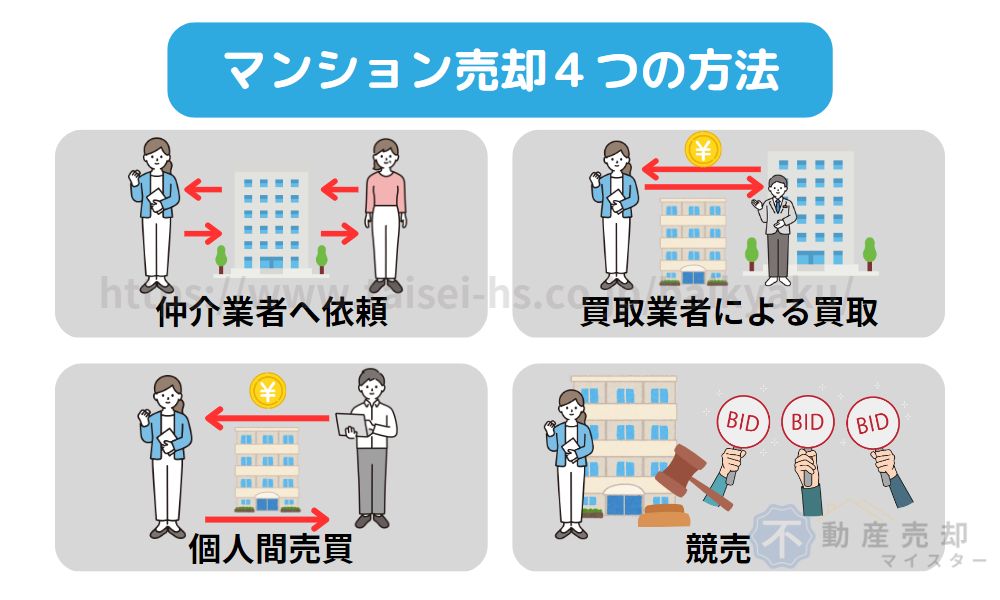

マンションを売却する場合には、主に「仲介」「個人売買」「買取」「不動産競売」の4つがあります。

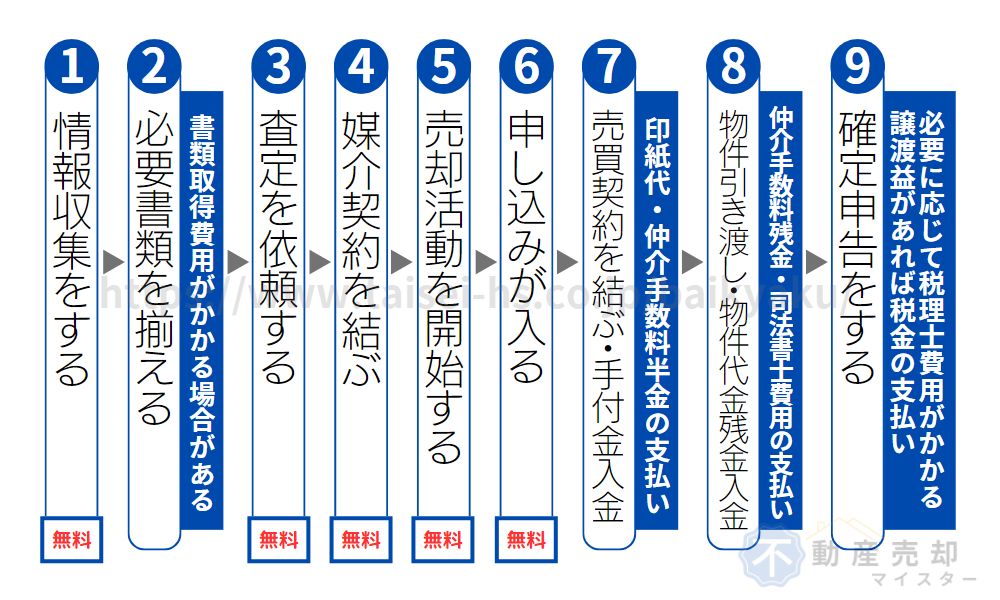

マンションを売却する際の流れは、次のとおりです。

- 情報収集をする

- 必要書類を揃える

- 不動産会社に査定を依頼する

- 不動産会社と媒介契約を結ぶ

- 売却活動を開始する

- 購入申し込みが入る

- 売買契約を結ぶ・手付金入金

- 物件を引き渡す・物件代金残金入金

- 確定申告をする

マンション売却をする際には、不動産会社を決め、売却活動を行ってから契約に至るまで、一般的に3か月~6か月程度の時間がかかると言われています。

また、売買契約から決済・引渡しを行うまで、約1か月の期間が必要ですが、場合によっては2〜3か月程度かかることもあります。

少しでも良い条件でマンションを売却するために、不動産会社の選定は重要です。

そこでおすすめするのが、一度で複数の不動産会社に査定を依頼できる不動産一括査定サイトです。

不動産一括査定サイトは無料で利用でき、結果的に売却しなくても費用を取られることはないので、いくつか試して自分にあった不動産会社を見つけてみてください。

宅地建物取引士・一級建築施工管理技士の資格を持つ方が解説している不動産売却についても参考にしてください。

※【不動産売却】はじめてでも成功する秘訣を教えます!家を売るのを失敗したくない人は必見!

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

マンションを売却する目的によって売却の流れが異なる

一口にマンションを売却すると言っても、売却目的や売却理由は様々です。

マンションを売却する際は、売却目的によって流れが異なります。

ここでは以下の7つの売却目的別に流れをご紹介していきます。

それぞれ詳しく見ていきましょう。

マンションは1棟丸ごと販売する場合と1部屋ごとに販売する場合に分けられ、1部屋ごとの販売で部屋を購入して所有していることを「区分所有」といいます

自宅を売却(区分所有)

自宅を売却する場合の流れは画像の通りです。

この後に解説する目的別の流れの中心で、この流れを基本として別なステップが追加されたり、いくつかのステップが無くなるイメージです。

もし、不動産会社に依頼せず自力でマンションを売却する場合は、3・4の手順と仲介手数料の支払いがなくなりますが、個人間売買はトラブル対処が大変なのでおすすめできません。

詳しくは「マンション売却の一般的な手順とお金の流れ」をご参照ください。

新しいマンションへ住み替え

スーモなどのマンション売却サイトを見て売却するマンションの周辺相場を把握する

不動産会社へ売却依頼をすると不動産会社が代理で揃えてくれることが多い

一括査定サイトなどを上手に利用して複数社の査定と売却条件・売却担当者を比較・検討する

1社のみに売却を依頼するのか複数社に売却を依頼するのかそれぞれのメリット・デメリットを把握してよく検討しましょう。

※媒介契約の種類と内容は「媒介契約には3つの種類がある」をご参照ください

自宅を買い手に見せる「内覧」があるので引っ越し準備も兼ねて自宅を整理・整頓しましょう

住み替え先探しは売却スケジュールや売買書類などの調整が難しいので、「売却」と「購入」をスムーズに行うために売却を依頼した不動産会社へ依頼することをおすすめします

売却マンションに申し込みが入る【無料】

住み替え先の購入とマンションの売却はどちらが先でも構いませんが、住み替え先を先に確保することで引っ越し費用の節約になったり、内覧の手間とストレスが少なくなるのでおすすめです

ただし購入を先に行うには資金が必要ですので、売却資金を購入資金にあてて住み替えをする場合は、売却する自宅が売れるまでの期間限定で一時的に融資が受けられる「買替購入建替え」なども一緒に検討しましょう

住み替え先の引き渡し【売買代金残金・仲介手数料残金・司法書士費用の支払い】

引越し【引っ越し費用の支払い】

住み替えの場合は資金繰りによって、午前に売却→午後に購入と、1日で売却と購入を行うスケジュールが組まれる場合と売却と購入を別日で行う場合に分かれます

別日の場合は売却マンションの引き渡しが住み替え先の引き渡しより早くなると、いちど仮住まいに引っ越す必要が出てしまいますので、なるべく住み替え先の引き渡しが先になるように調整してもらいましょう

売却するマンションに残債がない場合は司法書士費用はかかりません

確定申告は自分でもできますが、住み替えの税務は複雑なので税理士に依頼する方が確実です

税理士に依頼したときは税理士費用がかかりますのでご注意ください

詳しくは「確定申告の際の税理士費用」をご参照ください

住み替えの場合は「売り」と「買い」の調整が大変で慎重に行わなければならない事柄が多いので、経験の浅い担当者には対応が難しい場合があります。

住み替えの場合は依頼する不動産会社や担当者は慎重に選びましょう。

相続したマンションを売却

売却の流れは「自宅を売却」と同じです。

異なるところは以下の通りです。

- 売買契約を結ぶ前に相続登記をする【司法書士に依頼する場合は費用の支払い】

- 確定申告の内容

登記情報の変更は司法書士へ依頼するのが一般的ですが、自分で行うこともできます。

登記について詳しく知りたい方は「相続登記費用」をご参照ください。

投資用マンションを売却

投資用マンションの売却も基本的に「自宅を売却」と同じです。

異なるところは以下の通りです。

- 売り手が個人事業主などの課税事業者の場合に建物部分に消費税がかかる

- 確定申告の内容

毎年の確定申告で売却マンションの減価償却をしていない売り手は、売却後の確定申告で計算して報告する必要がありますので注意が必要です。

債務整理による売却

債務整理による売却は「任意売却」と「競売」の2つに分けられます。

「任意売却」の流れは「自宅を売却」とほぼ同じですが、債権者の意思が絡んでくるところが異なります。

債務の返済のためにマンションを売却しているため、売却して得たお金は債権者に渡されて自分の利益にはなりません。

一方「競売」はマンション所有者の意思に関わらず債権者からの申し立てで行われるものなので、競売期間中に債務の返済ができない場合は所有者はどうすることもできず、自宅を失うことになります。

一般的に「任意売却」の方が「競売」よりも高く売れる傾向にあるため、債務整理でマンション売却を行うときは「任意売却」で債権者と和解する方が引っ越し費用がもらえたり引っ越し時期に融通を効かせてもらえるなど売り手にメリットがある場合が多いです。

任意売却や債務整理に強い不動産会社を集めた一括査定サイトもありますので、債務整理に困ったら自宅がいくらで売れるのか確認してみることも一つの手段です。

マンションを転売して稼ぐための売却

マンションを転売して稼ぐための売却の場合も基本的な流れは「自宅を売却」と同じです。

異なるところは確定申告の内容です。

仕入れから短期間で売却すると税金が高額になりますので注意しましょう。

土地として売却

土地として売却する場合も基本的な流れは「自宅を売却」と同じです。

異なるところは以下の通りです。

- 媒介契約の前後でマンションの解体費用と解体日数の見積もりを取る【無料】

- マンションの解体契約時と終了時に解体費用の支払いがある

- 境界標がない箇所がある場合は引き渡しまでに境界標の復元が必要なことが多い【費用が発生】

境界標の復元は、復元する標の数と復元が必要な土地の地積測量図の作成年度や測量が必要かどうかなどによって異なります。

詳しくは「土地の境界標の復元費用」をご参照ください。

マンションを売却する4つの方法

マンションを売却する方法は4つあります。

それぞれにメリットとデメリットがあり、どういった方に向いているのかもご紹介していますので、詳しく見ていきましょう。

不動産仲介業者へ仲介をお願いする

不動産売却は専門知識が必要で用意する書類も多く、必要書類の取得にも手間と費用がかかります。

また、売却後の買主からのクレームなど、思わぬ事態に遭遇することもあります。

そのような時に頼りになるのが不動産仲介業者です。

不動産仲介業を営むには、都道府県知事か国土交通大臣から免許を受ける必要があり、宅地建物取引主任士という国家資格を持った専門知識に長けた従業員を事業所ごとに5人に1人以上を配置する決まりがあります。

宅地建物取引主任士の合格率は15%〜18%※と狭き門のため、仲介業者の知識量はネットサーフィンで得られる知識とは比較にならないレベルで高いと言えます。

※出典:一般財団法人 不動産適正取引推進機構

そして業態は成果報酬のため、成約に至るまでは無料で何度でも相談が可能です。

ただし、仲介業者へ仲介をお願いするには「媒介契約」を結ばなければなりません。

「媒介契約」を結んだだけでは費用は発生しないので安心してください。

ここでは「媒介契約」の種類と仲介業者へ仲介をお願いする際のデメリットとメリットをご紹介します。

- 媒介契約は3つの種類がある

- 仲介業者にお願いするデメリット

- 仲介業者にお願いするメリット

それぞれ詳しく見ていきましょう。

媒介契約は3つの種類がある

マンションを売却するために不動産仲介業者と結ぶ媒介契約には3つの種類があります。

「専属専任媒介契約」と「専任媒介契約」と「一般媒介契約」です。

それぞれ一長一短ですので、内容を比較してみましょう。

| 媒介種類 | 内容 | 契約期間 |

|---|---|---|

| 専属専任媒介契約 |

|

最大3ヶ月 |

| 専任媒介契約 |

|

最大3ヶ月 |

| 一般媒介契約 |

|

法律上の定めなし

(3ヶ月か6か月で結ばれる事が多い) |

国土交通大臣から指定を受けた不動産流通機構が運営している売買や賃貸の物件情報が集約されたコンピューターネットワークシステムのことです。

一般の不動産サイトに掲載されていない情報も登録されていて、日常生活で水道、電気、ガスが欠かせないように、不動産取引を行なう上でなくてはならないインフラ(基盤)です。

「専属専任媒介契約」は依頼主の自由度は低いですが、買い手が見つかれば不動産会社に大きな利益をもたらす契約のため、他の種類の媒介契約を結んだ物件より優先して買い手を見つけてもらえるでしょう。

週に1回以上の状況報告義務があることにより、成果なしの報告はしずらいため、何らかの成果報告ができるように全力で売却活動をしてくれるはずです。

広告費や宣伝費もしっかりかけてもらえるので、短期売却を望む方におすすめの媒介契約です。

しかし、一部の業者では「囲い込み」によって他の不動産会社が見つけてきた買い手を勝手に断ってしまうところもあります。

「専属専任媒介契約」を結ぶ場合は、不動産会社や担当者が信頼できる人物かしっかり見極める必要があります。

会社が大手だからといって「囲い込み」をしないという保証はありませんので注意しましょう。

不動産会社が売り手・買い手の両方から仲介手数料を得るために、他の不動産会社へ虚偽の情報を流したり意図的に情報開示をしないなど、他の不動産会社によるい買いの申し出を邪魔する行為のことです。

「専任媒介契約」は専属専任媒介契約とほぼ同じですが、自分で買い手を見つけた場合は不動産会社を通さずに売却をすることができるところが大きな違いです。

買い手の目処がついているが、さらに良い条件で売りたい方におすすめの媒介契約です。

しかし、別な不動産会社が見つけてきた買い手と契約をするのは媒介契約違反となるので気をつけましょう。

また、自分で買い手を見つけて不動産会社を通さずに契約する場合は個人間売買になりますので、よほど不動産に詳しい場合を除いておすすめできません。

不動産は一見して問題がない様に見えても後から何かしらの不具合が生じたり、買い手とトラブルになることもあります。

自分で買い手を見つけた場合も、媒介を依頼した不動産会社に間に入って調整してもらう事をおすすめします。

「一般媒介契約」は指定流通機構(レインズ)への登録が任意のため、マンション売却を行っていることを知られたくない方や、時間がかかってもより良い条件で売却したい方におすすめです。

一度に複数の不動産業者と媒介契約を結べるので、「駅から近い」「築浅」などの人気物件の場合は不動産会社に競争意識が芽生えてより良い条件での売却が期待できます。

一方で、不動産会社からすると確実に自分の会社で契約が決まる保証がないため、広告宣伝費をかけても回収できない可能性があるので、人気の物件以外は全力投球する理由がありません。

また、専属専任・専任媒介契約と違って売却活動の報告義務がないため、自分で各不動産会社に状況確認をする必要があり手間がかかります。

そして、仲介業者が用意している売却サポートサービスを受けられないことも多いです。

売却サポートサービスの中には自分で行うとお金がかかるものも多く含まれているので、一般媒介を依頼するときは売却にかかる費用が増える可能性があることも視野に入れておきましょう。

仲介業者にお願いするデメリット

- 仲介手数料がかかる(多くは売買代金の3%+6万円+消費税)

- 担当者によって知識にばらつきがある

- 媒介契約を結ばないと営業がしつこい業者もある

仲介業者にマンション売却をお願いするデメリットは上の3つです。

仲介業者は不動産を仲介することで生計を立てていますので、仲介手数料がかかるのは当たり前ですが、人によっては高いと感じる方もいるでしょう。

仲介業者へ支払う手数料は売買代金によって以下の通り法律で上限が決められています。

| 物件の売買代金 | 仲介手数料の上限 |

|---|---|

| 400万円超 | 売買代金(税抜)× 3% + 6万円 + 消費税 |

| 200万円〜400万円以下 | 売買代金(税抜)× 4% + 2万円 + 消費税 |

| 200万円以下 | 売買代金(税抜)× 5% + 消費税 |

例えば、売却価格が3,000万円(税抜)の場合の計算式は次の通りです。

3,000万円×3%+6万円+消費税(10%)=105万6千円(税込)

この手数料の中には、必要書類の取得費用や物件調査費用が含まれていることが殆どです。

また、次の見出しでご紹介する「本来はお金がかかることを無料で行ってくれるサービス料」も含まれます。

金額だけを見ると高い気もしますが、労力や取引の安全を考えると妥当だと言えるでしょう。

気をつけることは、自分の担当となる仲介業者の知識や経験が少ない場合があることと、媒介契約を結ぶまでしつこく営業をしてくる業者があることです。

仲介業者の担当者の質は会社の規模と関係なく、個人によるものが大きいと言えます。

一見、経験が豊富そうに見えても実は転職組で不動産経験は1年に満たない場合や、若くて経験が少なそうに見えてもやり手の営業マンで誰よりも経験豊富な場合もあります。

自分についてくれる担当者の質によって、成約価格や成約までの日数に差が出ることがありますので、訪問査定時に確認することが大切です。

確認方法はいくつかありますが、一番は自分が聞いたことに対して誠実かつ正しい回答をしてくれるかどうかでしょう。

良い担当者の場合は、質問の回答を持ち合わせてない時は「調べて連絡します」となり、場当たり的な回答は避ける傾向があります。

おすすめできない担当者の場合は、質問の回答を持ち合わせていなくても曖昧な回答をしたり、お茶を濁して話題を変える傾向があります。

また、一生懸命さが見えるかどうかも判断基準になるでしょう。

担当者は自分の大切な資産の行方を左右することになるので、ご自身に合った方を選ぶことをお勧めします。

そして、仲介業者に仲介をお願いするには「媒介契約」というものを結ぶ必要があり、査定だけでは仲介をお願いすることはできません。

この「媒介契約」がもらえないことには「成約」させることができないため、「成果報酬」で仕事をしている担当者は働き損になってしまいます。

そのため、「軽い気持ちで査定をお願いしたらしつこく営業電話がかかってきて困った」という口コミもあります。

しつこい営業を避けるには、以下の3点に気をつけて対応すると良いでしょう。

- 売る気がないのに訪問査定をお願いしない

- 仲介をお願いしたくないと思った場合ははっきりお断りする

- 最後の手段で「一般媒介契約」を結ぶ

「一般媒介契約」の見出しでご紹介した通り、「一般媒介契約」は何社でも結べてリスクはそんなにありません。

そのため、あまりにもしつこい様でしたら「一般媒介契約」を結んでしまうのも一つの手段です。

仕方なく結んだ媒介契約からでも買主が見つかって取引が成立すれば損することは何もないはずです。

しつこいということは裏を返すと熱心と取れることもありますので、臨機応変に対応すると良いでしょう。

仲介業者にお願いするメリット

- 必要書類を無料で揃えてもらえる

- 成約するまで専門家のアドバイスが無料で何度でももらえる

- 広告費を負担してくれる

- 売却時の掃除や売却後の設備保証などのサポートサービスが受けられる業者がある

- 買主との条件交渉を全てやってもらえる

仲介業者にマンション売却をお願いするメリットは上の5つです。

「マンション売却に必要なお金(基本編)」で詳しくご紹介していますが、マンション売却を自分で行うとそれなりのお金がかかります。

仲介業者へ依頼することで自分で負担する必要がなくなったり、割引が受けられる費用は以下の通りです。

| やること・費用 | 価格 |

|---|---|

| 必要書類の取得 | 2,000円弱 |

広告・宣伝費 |

|

建物の状況調査 | 5万円〜15万円程度 住宅の広さや構造、検査項目による 専属専任媒介・専任媒介の場合に全額サービスの仲介業者がある |

住宅クリーニング費用 | 2万円〜10万円程度 住宅の広さや間取りによる 専属専任媒介・専任媒介の場合に全額サービスの仲介業者がある |

| 住宅を高く売るための補修など | 状態によって2万円〜6万円程度 ※専属専任媒介・専任媒介の場合に全額サービスの仲介業者がある |

売却後の契約不適合責任にかかる費用 | 数万円〜数百万円 瑕疵の内容により大きく異なる 専属専任媒介・専任媒介の場合に一定金額まで保証してくれる仲介業者がある |

また、マンション売却期間を早めたり、高値で売却するコツなどのアドバイスも無料で何度でももらうことができます。

そして、価格交渉や条件交渉が入った場合の対応も、仲介業者へ依頼していれば自分の希望を伝えたあとは任せることが可能です。

利害が真逆の相手に気を使いながら自分の主張を通す駆け引きになるので、巧みな話術が必要になる場合もあります。

喧嘩の仲裁を思い浮かべても、第三者が入ることで解決することがあるように、交渉事において第三者がいることはプラスになることが多いです。

以上のことから、買い手が個人の場合は仲介業者にお願いする方が安全と言えます。

不動産買取業者に買取をしてもらう

最速でマンション売却をしたい方におすすめなのが不動産買取業者による買取です。

仲介業者に仲介をお願いする場合と買取業者に買取をお願いする場合の違いは下の通りです。

| メリット | デメリット | |

|---|---|---|

| 仲介業者利用 |

|

|

| 買取業者利用 |

|

|

買い手を探す必要がないので、価格が折り合えば直ぐに売却することが可能な上に、引き渡し日程も自分に合わせてくれることが多いです。

また、仲介業者を間に入れる必要がないため、仲介手数料は不要です。

そして、売り手が個人で買い手が不動産業者の場合は重要事項の説明を行う必要がないので契約にかかる時間が半分以下に短縮できます。

さらに、現状渡し契約がほとんどなので、引き渡し時に掃除をする必要がなく、引き渡し後に何か欠陥や不具合が見つかった際も売り切りで対応しなくて良いことが特徴です。

ただし、売り切りで良いということは本来は売り手が対応しなければならない引き渡し後の欠陥が判明した際の対応は買い手である業者になります。

そのリスク分を買取価格へ転嫁するので、売却価格は相場よりやや安めの金額になることが多いです。

マンション売却は売り出し期間が長引くと以下の5つのデメリットが出てくる可能性があります。

- 広告費がかけられなくなる

- 内覧対応のための掃除や片付けをする期間が長引くことで体力も精神力も削られる

- いつ売れるのか心配で気が休まらない

- 売れない物件のイメージがつくとさらに売れにくくなる

- 足元をみられて大幅な価格交渉がされる場合がある

価格より精神的安定や時間を重視する方は煩わしさのない買取が向いています。

契約書類に明記された目的物の種類・品質・数量に関して契約内容に適合しない引き渡しを行なった場合に、売り手が買い手に対して目的物を契約内容に適合させるために負う責任のことをいいます。

例えば雨漏りがある家を「雨漏りなし」として売却した場合、売り手の費用負担で雨漏りを修理しなければなりません。

もし修理を怠った場合は、買い手に「売買代金の減額請求」「契約解除」「損害賠償請求」の権利が認められているため、売り手はより大きな損害を被ることになります。

2020年4月の民法改正によって瑕疵担保責任から買い手に手厚くなった契約不適合責任へ変わりました。

故障や不具合があっても契約書類に明記されていて、不具合について説明がされていれば問題ありませんので、売却する不動産の状況は漏れなく正しく明記する事が大切です。

個人間売買

不動産の個人間売買は一般的な手法ではなく、トラブルも多いのでおすすめできません。

けれども、売り手と買い手が親兄弟など親しい間柄で、細かい事は気にせず、何かあった場合も話し合いで解決可能な場合に個人間売買を選択する方もいるかもしれません。

また、隣人に所有地を売る場合や貸している土地を借りている人に売る場合など、すでに売却相手が決まっている際に売却費用を抑えるために個人間売買を検討する場合もあるでしょう。

そのような方のために個人間売買のメリットとデメリットを見てみましょう。

| メリット | デメリット |

|---|---|

| 仲介手数料が不要 建物消費税が不要 条件交渉が行いやすい | トラブルになりやすい 知識の不足によりトラブル解決ができない場合がある 住宅ローンが組めない場合がある 時間や手間がかかる |

主なメリットは費用を抑えられることですが、デメリットを上回る得があるように見えるでしょうか。

「不動産仲介業者へ仲介をお願いする」でもお伝えしましたが、不動産取引専門の国家資格である宅地建物取引主任士試験の合格率は15%〜18%です。

試験内容も不動産に関するものだけでなく、法律一つをとっても、民法、借地借家法、不動産登記法、建物区分所有法、都市計画法、建築基準法、宅地建物取引業法など10を超える法律を覚えなくてはなりません。

売買においてトラブルが生じた際は、それらの法律や不動産の慣例、過去の裁判事例など、多方面から対処に当たります。

同じような対処が不慣れな者同士の個人間売買でできることは稀です。

それがわかっているので金融機関が取り扱う一般的な住宅ローンの必要書類に「宅建業者が作成した売買契約書・重要事項説明書」が求められるのです。

個人が作成した売買契約書・重要事項説明書では住宅ローンが組めない場合が多いです。

仲介手数料は決して安くありませんが、その金額に見合った働きはしてもらえます。

費用を節約したいだけなら仲介業者へ仲介手数料の値引き交渉をしてみましょう。

買い手が既にいる場合は買い手を探す手間と費用がかかりませんので、地元の中・小規模の不動産会社でしたら仲介手数料の値引きに応じてくれるところが多いです。

大手の場合は消費税程度の値引きしかしてもらえないことが多いので注意しましょう。

不動産競売

マンションを売却する方法の最後は不動産競売です。

不動産競売は自分で進んで行うものではなく、不動産を担保にお金を借りたけれど返せなくなってしまった場合などに債権者である銀行や官公庁などからマンションなどの不動産を差し押さえられて強制的に売却される方法で、一般的な競売とは異なります。

マンションなどの不動産が競り落とされると、競り落とした会社から住まいの立ち退きを求められ、引越し費用もないのに出ていかなくてはならなくなります。

競り落とした会社が良心的な会社であれば引越し費用程度は交渉すれば出してもらえることもありますが、気持ちの良いものではないので、競売になる前に債務整理の得意な不動産買取業者に買い取ってもらうことをおすすめします。

税金の滞納を放っておくことでも競売になることがありますので、債務超過に陥らないように気をつけましょう。

マンション売却の失敗談

ここでは実際にマンションを売却した方の失敗談を4つご紹介します。

残念ながら、どのケースもたまに実務で見られる光景です。

結論から申し上げると、どれも売却担当者選びに失敗しているパターンだと言えます。

担当者選びで失敗しないコツは以下の5つです。

- 売却依頼の前に自分で相場をしっかり調べて騙されないようにする

- 他社より著しく高額な査定価格を提示してくる担当者は避ける

- 査定額=売却金額ではないことを理解しておく

- 担当営業マンの経歴(1ヶ月にどのくらい売買を成立させているかなど)を確認する

- 査定にきた営業マンが他にどのような売却物件を持っているのかを確認する

マンション売却は担当者選びが不動産会社選びよりも何よりも大切と言えるので、不動産会社の規模にとらわれずに慎重に選びましょう。

それでは失敗の原因と、失敗しないための対策をそれぞれ詳しく見ていきましょう。

徐々に値下げを余儀なくされた

実は、マンション売却した経験があります。

自己採点60点位と後悔の残る結果でした…

失敗の1つは、住み替え前に売却する必用があったこと。

徐々に値下げを余儀なくされ、さらに足元を見られた値引き交渉。

不動産はすぐには売れないので、早めの行動が大切です!

引用元:Twitter

こちらの方は住み替えに伴うマンション売却で、買い先行で契約を進めて引越しを先に済ませ、売却する部屋を空室にして販売した事例と推察します。

「買い先行」とは、住み替えの際に自宅の売却より先に住み替え先を購入することをいいます。

不動産会社からすると一連の流れに不自然なところはなく、早期売却のために売却するマンションを空室にしたのだと思いますが、お客様からすると「買い先行のせいで値引き交渉をされた」と感じた様子です。

私はこちらの取引を担当していないので憶測でしかお伝えできませんが、こちらのマンションは最初の売り出し価格を高く設定しすぎて失敗した事例だと思います。

なぜなら以下の理由により、マンションは居住中よりも空室の方が決まりやすいのは事実だからです。

- 空室の場合は買い手の都合に合わせて内覧を組めるためより多くの買い手に見せることができる

- 空室の方が部屋の広さや設備などを売り手に遠慮することなく隅々まで見られるため買い手が検討しやすい

- 空室の場合は引き渡しなどの売却スケジュールが買い手に合わせやすくなるので買い手が買いやすい

- 空室の場合は買い手がリフォームの見積もりをすることも可能

なぜこのようなことが起こるのかというと、不動産会社の営業マンは営業成績によって手当やボーナスが出る会社が多く、成績となる仲介手数料は売却金額に比例して高くなり、成績も上がるからです。

また、中古マンションは仕入れをしないと売り物がない状態になり売り上げが立たなくなってしまうので、営業マンにとっては買い手を探すより売り手を探す方が重要で大変です。

そのため、自分に売却依頼をしてもらうために実際の売却予想価格よりも高く査定額を提示する営業マンが一定数います。

筆者がルーティン営業で不動産仲介業者を回っていた時の体感では、少なく見積もって半数の営業マンはお客様のことよりも自分の売上のことを第一に考えている印象でした。

営業マン(担当者)選びで失敗しないコツは以下の5つです。

- 売却依頼の前に自分で相場をしっかり調べて騙されないようにする

- 他社より著しく高額な査定価格を提示してくる担当者は避ける

- 査定額=売却金額ではないことを理解しておく

- 担当営業マンの経歴(1ヶ月にどのくらい売買を成立させているかなど)を確認する

- 査定にきた営業マンが他にどのような売却物件を持っているのかを確認する

不動産会社は頼れるパートナーですが、信用しきって全てを任せてしまうと後悔の残る結果になりがちですので、納得できない対応をされた場合は毅然とした態度で接するようにしましょう。

また、専任媒介や専属専任媒介を結ぶときの契約期間は最大2ヶ月までとし、依頼期間内に売却できない担当者は契約を打ち切り、他社へ依頼し直すことを最初から伝えておくと一生懸命対応してもらえる確率が上がるでしょう。

できる営業マンは売却開始から1ヶ月〜2ヶ月で買い手を見つけてくれるはずですので、依頼期間2ヶ月を渋る営業マンは辞めておいた方が無難です。

もし媒介契約期間ギリギリで申し込みが入って買い手のローンや引き渡しの関係で媒介契約期間が切れても、契約時に媒介契約を改めて結び直すことができるので問題ありません。

マンション売却を依頼するときに不動産会社と結ぶ成果報酬型の契約の種類のことで、専属専任媒介契約は契約を結んだ会社から紹介された買い手にしか売ることができません。

専任媒介契約は、契約を結んだ会社から紹介された買い手か売り手が自ら見つけた買い手にしか売ることができず、他社から紹介された買い手には売ることができません。

詳しくは「媒介契約は3つの種類がある」をご参照ください。

契約が不成立になったのに仲介手数料がかかった

7月:マンション売却先決定

↓

8月:契約締結、手付金入金確認

↓

9月:売却先資金調達に失敗、契約破棄の連絡

尚、手付金は私のものになりますが、仲介会社を通しての契約でしたので仲介手数料で手付金はほぼ残りません。

こんなことあるんだね 。

。

引用元:Twitter

仲介を失敗に終わっているのに、仲介手数料がかかるのですか?

不動産業界は成約時点で支払い義務発生が原則みたいですが、仲介会社の義務である引渡しまでのサポートが出来ていないため、交渉の結果、半額で決着しました。

引用元:Twitter

こちらのケースは売却先の資金調達が失敗して契約解除となったにも関わらず、仲介手数料を請求された事例です。

宅地建物取引士の筆者からすると、このケースは最初から契約自体を無かったことにする白紙解約が妥当の様に見えます。

マンション売却など不動産売却では大きなお金が動くため買い手が融資を利用する場合が多く、融資が通らなければ購入できない場合が多いです。

そのため「住宅ローン特約」と言って買い手のローンが通らなかった時は白紙解約とする旨を契約書に記載することが慣例となっていて、ローンが通らない場合の解約は基本的には白紙解約になります。

白紙解約の場合は預かっていた手付金は1円残らず買い手に返却し、仲介手数料もかかりません。

しかし、「手付金は私のもの」「仲介手数料で手付金はほぼ残りません」という部分から、住宅ローン特約にかからない買い手に何らかの落ち度があって解約に至ったケースの様です。

不動産の売買契約は、売り手の事情で売却を辞める場合は手付金を返却した上で手付金と同額のお金を支払うことで契約を解除でき、買い手の事情で購入を辞める場合は手付金の返還を放棄することで契約を解除できます。

では、売り手や買い手の事情で解約となった場合に売買を取り持った不動産会社の仲介手数料はどうなるのかというと、不動産会社は売買契約を成立させて契約書を当事者に交付した後は報酬を全額請求する権利を得ます。(国土交通省 宅地 建物取引業法施行規則の規定による標準媒介契約 約款より)

しかし、実際の仲介手数料の受領時期の運用は売買契約成立時に半金・引渡時に半金が一般的となっています。

そして、不動産会社には売買契約を成立させるだけではなく、引き渡しまでサポートをする義務があります。(国土交通省 宅地 建物取引業法施行規則の規定による標準媒介契約 約款より)

以上のことから、売買契約が成立していて契約書を受け取っていれば仲介手数料は全額請求されても仕方ないですが、引き渡しが行われていないことを理由に減額を求めることは可能です。

契約成立後に揉めないために、白紙解約以外で契約解除となった場合の仲介手数料の扱いは事前に確認して、媒介契約書に記載してもらうと良いでしょう。

固定金利で買ったマンションを早期売却して後悔

マンション売却益はきちんと計算できてないけど、4年間タダで住めた上に600〜700万くらいプラスだったはず。

都内駅近中古マンション3LDKを3680万で購入。

300万かけてリフォーム。4500万で売却。 こんな感じだった!

ただ唯一の失敗は固定金利で組んだこと。

こんな早く売るつもりはなかったんだわ。

引用元:Twitter

こちらのケースはリフォームで価値を上げて単純計算で500万円を超す利益を得ていながら、金利で失敗した事例です。

住宅ローンの金利には「全期間固定型」と「固定金利期間選択型」と「変動金利型」があり、一般的に金利が安いのが変動金利型です。

そのため、一般的に借入期間が短い場合は変動金利がお得になります。

しかし、住宅ローンは住宅ローン減税との兼ね合いもあって長期で借入をする方が多く、将来の返済額が確約されている安心感から金利が倍ほど高くても固定金利を選ぶ方も一定数います。

この事例も「こんな早く売るつもりなかった」と言っていることから、長期返済の予定で固定金利を選ばれたのだと推察できます。

マンションをはじめ不動産は高額ですから、1%金利が異なるだけで物件価格によって最終的に数百万円〜一千万円を超す返済額の差が生じます。

この事例は購入から4年で売却している様なので、大きな損はないと思われますが悔いが残ったのでしょう。

先のことは誰にも分かりませんので、住宅ローンをどの金利型で選ぶかは個々の経済状況でご自身で判断するしかありません。

手数料はかかりますが途中で選んだ金利型を変えることも可能ですので、気負わずに自分と家族を信じて金利を選びましょう。

相続した不動産を相場より安く売却されたことに後から気づいた

父親が急死した長男 相場より低い金額で不動産売却の失敗。

ある男性は父の急死により、5000万円を超える相続税の支払いが必要になった。

不動産会社に相談し、同社の提案に乗り自宅横の不動産を5000万円以上で売却。

その後の調査により、相場より低い金額で売却されていたことが判明したそう(´_`。)

引用元:Twitter

こちらのケースは相続にまつわるマンション売却の失敗談です。

「父の急死」とあることから、不動産を相続した長男は悲しみに暮れていたところに相続税の確認のお知らせがきて、驚いて慌てて不動産屋へ駆け込んで、相続税を払うために不動産を現金化したと推察できます。

「その後の調査により、相場より低い金額で売却されていたことが判明」とあることから、心に平穏を取り戻した段階で冷静になって考えた時に疑問を感じて調査に至ったのでしょう。

「相場より低い金額で売却されていた」ことだけを見ると悪徳不動産屋に騙されたと思ってしまいそうですが、中立な立場から見ると一概にそうとは言えません。

相続税は申告税で、税務署から請求書が届くわけではなく、相続を受けた人が亡くなった方にどのような財産があって、総額はいくらで、基礎控除と相続財産を比較して申告の必要可否を判断し、申告が必要な場合は申告書を作成して税務署へ提出して納税まで済ませなければなりません。

しかも、それら全てを被相続人が死亡したことを知った日の翌日から10ヶ月以内に行わなければならず、例外は認められないのです。

親が急死して相続が発生する状態になったとき、親の持っていた財産を正確に把握している人はどれだけいるでしょうか?

財産=預貯金・不動産・株などの金融資産という程度の知識はあるでしょうが、相続財産は保険・退職金・車・何らかの会員権・美術品・貴金属・借家権など多岐に渡り、プラスの財産だけでなくマイナスの財産も全て洗い出して計算するにはとてつもない労力がかかります。

特に見落としがちな子供宛の名義預貯金や亡くなる直前7年間に子や孫に生前贈与したお金、電子マネーや農協/生協などへの出資金、知人への貸付金など、もはや調べるだけで気が遠くなり、申告期限に間に合わない場合もあるでしょう。

そのような時は申告期限内に概算申告で「仮申告」を行って、相続税を多めに支払っておき、後から財産評価を正しく修正して申告し直して、多く支払った税金の還付を受ける流れになります。

では、「仮申告」を行うとき手元に納税するお金がない場合はどうなるのでしょうか?

ここで改めて失敗談を見てみると「5000万円を超える相続税の支払いが必要になった」「自宅横の不動産を5000万円以上で売却」とあります。

このことから、不動産屋さんは納税期間内に売却依頼のあった不動産を納税金額に足りる価格で売却したことが推測できます。

不動産売却時の売り出しから売却資金を得るまでの平均期間は3〜6ヶ月です。(参考:ピタットハウス箕面中央店 )

この失敗談を書いた方がどのタイミングで売却を依頼したのかわかりませんが、税務署から相続税に関するお知らせが届くのは相続が開始されてから約半年後、納税期限まで3〜4ヶ月しかないという時期です。

もし、税務署からのお知らせが届いてから不動産屋に駆け込んだのだとすると、納税期限に間に合うスピードで不動産を現金化するためにやむなく相場より低い価格で売却をした可能性があります。

不動産屋が得られる仲介手数料は売却価格と比例するので、不動産屋も高く売れた方が儲かるのに相場より安く売却するということは何らかの事情があることが多いです。

以上のことから、失敗談にある不動産屋の落ち度は、相場より安い価格で売却することやその理由を売り手に説明していなかったことで、悪徳業者ではないでしょう。

説明責任は不動産会社にありますが、疑問に思うことがあれば後から後悔することのないようにその場できちんと説明を求める姿勢が大切です。

マンション売却の注意点

マンション売却の際に失敗しないための17の注意点をご紹介します。

- 査定前に相場を把握しておく

- 査定額=売却価格ではない

- 売却査定は必ず複数の会社へ依頼する

- 仲介業者の選定は会社の規模より担当者の質で選ぶ

- 専属専任媒介・専任媒介は要注意!

- 相場より明らかに高い売却価格を提示してくる仲介業者はやめておく

- 同じマンションに売り物件が出ている時は価格競争をしない

- 売り出し価格は少し高めに設定する

- 物件に著しい破損などがあるときは査定額が下がる

- 売却物件にリフォームをしても高く売れない場合もある

- 内覧前には整理整頓をしておくと売却が決まりやすい

- 自宅を売却する場合は内覧が負担になることが多い

- 物件の問題点は包み隠さず正直に買い手へ伝える

- マンション売却は一般的に完了までに3ヶ月〜6ヶ月程度かかる

- 買い手の住宅ローンが通るまで手付金はとっておく

- 司法書士費用は仲介業者や買い手指定の場合に支払額が高くなることがある

- 住宅ローン控除と居住用財産3,000万円特別控除の特例は併用できない

高く売るコツも解説していますので、それぞれ詳しく見ていきましょう。

査定前に相場を把握しておく

マンション査定を仲介業者へ依頼する前に、自分で売却するマンションやその周辺の相場を調べておくことをおすすめします。

理由は、売り手に自分の会社で媒介契約を結んでもらうために、売り手が相場を知らないのをいいことに高額な査定価格を提示して媒介契約を結ぶ仲介担当者がいる場合があるからです。

次項で説明しますが、査定額=売却価格ではないため、査定額が高くても実際に売れる金額は相場周辺であることが多いです。

相場より高く売りに出すのは自由ですが、高すぎると売却期間が長引いたり、大幅な値引き交渉が入ったり、余計な手間と心労が増えることになります。

自分で相場を調べておくことで自己防衛になり、疑わしい業者を排除することができ、ちゃんとした業者を選ぶことに繋がります。

ただし、高額な査定額を提示してくる仲介業者でも既に買い手のあてがある場合があるので、高額査定をしてくれた業者には必ず理由を確認して、売り逃しのないようにしましょう。

査定額=売却価格ではない

マンションに限らず、不動産は査定額=売却価格ではありません。

査定額とは、過去の取引事例や現在の周辺物件の売り出し価格、物件の人気度などを総合的に考えて「このくらいで売れるであろうという予想価格」です。

売却価格とは実際に売れた金額のことで、取引が成立するまで誰にもわかりません。

相場より高く売れることもあれば安く売れることもあり、売り出し時の需要と供給に左右されます。

貴金属・ブランド品の買取や、洋服・家具などの物品買取の査定額とは違うので注意しましょう。

売却査定は必ず複数の会社へ依頼する

媒介契約は状況に応じて1社とだけ結ぶ選択もありますが、査定は複数の会社へ依頼することをおすすめします。

理由は、複数社の査定を見比べることで査定の中央値がわかったり、売却サポートサービスの有無なども教えてもらえたりと、情報を集めることができるためです。

また、担当者と多少のやり取りをすることで、自分の大切なマンションを任せられる人物かどうか見極めることも可能です。

仲介業者を選ぶコツは、業者の実績よりも担当者に知識や売却スキルがあるかが大事ですので、どのような担当者がついてくれるのかが重要です。

少々手間ですが、査定依頼は3社以上に出すようにしましょう。

個別に査定依頼をかけるとそれぞれと連絡を取らなくてはならず営業対応も大変なので、上に一覧でご紹介した無料で使える一括査定サイトの利用が早くて便利で手間もなくおすすめです。

マンションを売却するために不動産仲介業者と結ぶ成果報酬型の契約のことで、「専属専任媒介契約」と「専任媒介契約」と「一般媒介契約」の3種類があります。

媒介契約の締結は無料で、買い手を見つけてもらって取引が成立したら仲介手数料を支払います。

不動産会社の選定は会社の規模より担当者の質で選ぶ

一括査定などで複数の不動産会社から査定が届いたら、実際にマンション売却をお願いする会社を選びます。

不動産会社と言われて真っ先に思い浮かぶのはテレビCMなどで見たことのある大手である方が多いでしょう。

実際に大手の不動産会社はマンション売却の取扱実績も多く、サポート体制も充実していることが多いです。

万が一、頼りない担当者に当たってしまったとしても組織としてサポートしてもらえるので心強いです。

一方、街の中小規模の不動産会社は一人で様々な業務をこなせる人物でないと務まりません。

そのため、幅広い不動産知識を持っていたり、独自の流通ルートを持っていたり、地元で顔が効いたりと、何らかの特技を持っている担当者が多いです。

前項でも紹介しましたが、失敗しない不動産売却のコツは業者の規模より自分に合った良い担当者がついてくれている事です。

担当者選びは慎重に行いましょう。

専属専任媒介・専任媒介は要注意!

マンションを売買するには不動産仲介業者と媒介契約を結ぶことが一般的で、媒介契約には3つの種類があります。

大きな違いは下の通りです。

| 専属専任媒介 | 1社のみに売却を任せる 依頼した会社が連れてきた買い手としか取引できない |

|---|---|

| 専任媒介 | 1社のみに売却を任せる 自分で見つけた買い手とは取引できるが、他の業者から買い手の紹介を受けることはできない |

| 一般媒介 | 何社でも売却を任せられる 自分で見つけた買い手と取引ができる |

下に行くほど売り手の自由度が高くなる成果報酬型の契約で、不動産会社の報酬は成約した媒介契約1つごとに発生します。

そのため、売り手と買い手の両方が同じ不動産業者で媒介契約を結ぶと、1つの物件で得られる報酬が単純計算で2倍になります。

そこで、欲深い不動産会社や担当者の場合は2倍の報酬を得るために他社が連れてきた買い手を断り、自社で買い手を見つけようとする場合があり、これを「囲い込み」といいます。

「囲い込み」をされると、本来はすぐに成約したはずの自宅の売却期間が伸びてしまいます。

上2つの媒介契約は1社に売却を任せる契約形態のため、「囲い込み」が行われていても売り手が気づくことが難しく、不動産会社の欲の犠牲になってしまう事があります。

専属専任媒介・専任媒介を結ぶ際は、信頼できる担当者・会社かどうかしっかり確認するようにしましょう。

優良な不動産会社や担当者の場合は、上2つの媒介契約は非常に有効です。

買い手さえ見つけられれば確実に報酬を手にすることが出来るため、一般媒介契約よりも費用も労力もかけて熱心に売却活動をしてくれたり、特典をつけてくれる会社もあります。

媒介契約についての詳細は「媒介契約は3つの種類がある」で詳しく説明しているので、そちらも参考にしてみてください。

相場より明らかに高い売却価格を提示してくる仲介業者はやめておく

マンション売却の一括査定などで複数の不動産会社へ査定を依頼すると、概ねどこも1割程度の差で大きく査定額が変わることは稀です。

ただし、査定会社の状況によって明らかに高い査定額を提示してくる会社があることがあります。

高額査定をしてくれたのだから高額で売却してくれると思いがちですが、査定額=売却額ではないため、媒介契約が欲しくて高額査定を出してくる業者もいます。

そのような業者に専任媒介以上の好条件の媒介契約を結んでしまうと、時間をかけて販売価格を徐々に適正価格まで下げられることがあり、売却期間が伸びてしまう可能性があります。

稀に買い手を持っていて高額査定を出してくる業者もいるため、見極めのために疑わしいと感じたら必ず査定の根拠を聞きましょう。

買い手がいないのに査定額が他社より明らかに高い不動産会社は売却の失敗につながりやすいので、やめておくことをおすすめします。

同じマンションに売物件が出ている時は価格競争をしない

マンション売却のタイミングは突然やってくるため、自身でコントロールすることは難しいです。

そのため、所有している部屋を売りに出そうとしたら同じマンションの別な部屋が既に売りに出ていたり、自宅の売却活動中に別な部屋が売りに出されたという事態が起こることがあります。

その様な場合に焦りは禁物です。

早く売り抜けようと価格で対抗してしまうと値下げ合戦になってしまい、本来の成約価格よりも安くなってしまいます。

同じマンションでも階や向きや景観が異なったり、間取りや状態が異なったりと、同じ物件は1つもありません。

適正価格で売り出していれば必ず自分の所有している部屋に順番が回ってくるはずです。

自身が売りたい最低価格を割るような価格競争はせずに、売りたい価格で売却活動を続けましょう

売り出し価格は少し高めに設定する

マンションを売却する際は最初の売り出し価格は相場よりもやや高めに設定すると良いでしょう。

理由は、不動産売買において値引き交渉をされるのは当たり前なので、売却希望価格で売り出してしまうと、希望価格より低い価格での成約になってしまう恐れがあるからです。

不動産業界では売り出し価格を高めに設定することは常識ですので、査定額より高い売り出し価格を相談されたときは、断らずにどのくらい高く出すかを相談する様にしましょう。

一括査定をした後、媒介契約を結ぶ会社を決める際に各社に確認するとどのくらい高く出せるのか相場がわかります。

情報収集のためにも一括査定サイトの積極的な利用をおすすめします。

物件に著しい破損などがあるときは査定価格が下がる

自身の調べより査定額が低い原因は主に4つです。

- 物件に築年数相応より多くの破損・汚損がある

- 設備機器が交換時期を迎えている

- ペットを飼っていてニオイが染み付いている

- 窓周りや壁などにカビが生えている

どれも改修に高額な費用がかかるため、その費用分を売却価格から引かれた結果、査定額が下がったと見るのが自然です。

本来は1円でも高く売りたい売り手と、1円でも高く成約して1円でも高い報酬を貰いたい不動産会社は利害が一致しています。

思った通りの査定額が出なかった時にお怒りになる方をたまに見かけますが、怒ったところで査定額は上がりませんので、不動産会社と一緒に対処法を考えることをおすすめします。

売却物件にリフォームをしても高く売れない場合もある

マンション売却の際に高値売却のためにリフォームを検討している方もいらっしゃることでしょう。

確かにリフォームをした方が買い手の印象も良く、高値で買い手が見つかりやすいのは事実です。

しかし、近年は建築資材や設備機器の高騰でリフォーム費用が上がり、せっかくリフォームをしても販売価格に全額転嫁することが出来ずに結果的に損をしてしまう事例も多いです。

自分でリフォームをするよりも仲介業者の売却サポートサービスを利用して、その範囲内で綺麗にすることをおすすめします。

内覧前には整理整頓をしておくと売却が決まりやすくなる

- あらかじめ掃除をしておく

- 見られたくない物がある場合は見えないところへ隠しておく

- 整理・整頓をして部屋が広く見える様に調整する

- クローゼットや収納などが広い場合は中も見せた方がプラスになる

- バルコニーがある場合はバルコニーも掃除・整頓しておく

いくら平米数や坪数が大きくても、実際に物が散乱していて狭く見える部屋は「狭い」と感じてしまうでしょう。

内覧は時間的にも体力的にも精神的にも消耗するので、何度も行うと疲れてしまいます。

他人が住んでいる物件を内覧する買い手の多くは真剣にその物件を検討している人でなので、条件が折り合えば成約することが多いです。

内覧はお見合いと同じく一期一会の精神で臨みましょう。

自身で掃除や整理整頓をすることが難しい場合は不動産業者の売却サポートサービスで賄えることがあります。

売却を任せる不動産会社を選ぶ際には売却サポートがあるかどうかも確認しましょう。

自宅を売却する場合は内覧が負担になることが多い

前項でお話した通り、一部屋売りのマンション売却には内覧がつきものです。

自宅に住みながら売却をする場合は、生活している自分の部屋を見ず知らずの他人に隅々まで見せることになります。

内覧は買い手の希望日と自身の都合を合わせて行われるものなので、日程の調整が面倒に感じたり、内覧が入るたびに部屋を綺麗にすることに負担を感じる方が多いです。

その結果、先に引っ越しをして部屋を空いた状態にする方もいます。

この場合は内覧の負担からは逃れられますが、引っ越し先が新居ではなく仮住まいの場合は引っ越し費用が2倍かかる上に、本来は払う必要のなかった仮住まいの賃貸費用が発生して、マンション売却の利益が少なくなってしまうので注意が必要です。

解決策は、先に新居の契約をして引っ越し後に自宅を売却することです。

ただし売却資金を元手に新居を購入する場合は、一時的に売却する自宅と新居の二重ローンを組むことになるため、借り入れ金額によっては新居の住宅ローンを組める銀行が限られます。

売却する自宅のローン残債と新居のローンの合算金額が銀行所定の返済比率に収まる場合はどこの銀行でも対応可能ですが、収まらない場合は銀行によって取り扱いが異なります。

自宅の住宅ローンを組んでいる銀行で対応が難しい場合は「住み替えローン」を提供している銀行に相談してみましょう。

不動産会社に仲介をお願いしている場合は不動産会社からご自身に合った銀行を紹介をしてもらうことも可能です。

住み替えローンを行なっている大手の銀行と主な条件を一部ご紹介します。

| 銀行/ローン名 | 金利(2024年3月現在) | 利用条件 |

|---|---|---|

| みずほ銀行 「みずほ買い替えローン」 |

|

出典:みずほ銀行「みずほ買い替えローン商品概要」 |

| 三井住友銀行 「住み替えローン」 |

|

出典:三井住友銀行「住み替えローン」(PDF) |

| りそな銀行 「りそな住み替えローン」 |

| 借入時に満20歳以上満70歳未満で最終返済時の年齢が満80歳未満 給与所得者の場合は勤続年数1年以上、それ以外の場合は勤続または営業年数が3年以上 前年の税込収入が100万円以上 売却する自宅の住宅ローンを借入から3年以上正常に返済していること 団体信用生命保険に加入できること 日本国籍または永住許可を受けているか特別永住者 出典:りそな銀行「りそな住みかえローン」 |

| 横浜銀行 「住宅ローン(お住み替え)」 |

出典:横浜銀行「住宅ローン(新築・購入)」 |

出典:横浜銀行 「住宅ローン(お住み替え)」 |

地銀や都市銀行の中にも住み替えローンを取り扱っているところがありますので、ご自分のお住まいの地域のメインバンクで検索してみましょう。

ただし、住み替えローンは通常の住宅ローンよりも利息が高くなることがあるので注意が必要です。

また、住み替えの際は自宅の残債を抹消するための売却と新居の購入の調整の難易度が高いため、「売り」と「買い」の不動産会社は同一にする方が手続きがスムーズになることが多いので、住み替えの取引件数の多い不動産会社を選ぶことをおすすめします。

物件の問題点は包み隠さず正直に買い手へ伝える

もし、売却するマンションに不具合や問題点がある場合は包み隠さず正直に買い手へ伝えましょう。

買い手が個人の場合は売り手に契約不適合責任(旧・瑕疵担保責任)が生じるため、問題点を伝えずに売却をして後に不具合が見つかった場合は、売却時の説明に合わせて問題点を解決する義務があります。

例えばマンションの角部屋やルーフバルコニー付きの部屋にたまにあるのが雨漏りですが、雨漏りがすることを伝えた上で契約をしていれば問題ないですが、伝えずに契約をしていた場合は買い手から請求を受けた際は修繕や売買代金の減額などの対応義務が売り手に生じます。

マンションの雨漏り対応は戸建てと異なり、雨漏りの原因部分が共用部分か専有部分かで費用の負担先が変わります。

共有部分の場合は管理組合が修繕義務を負いますが、対象となるマンションに済んでいる全住民から集めた修繕積立金の中から修繕費を出すことになるので、手続きが複雑になる場合があります。

そして、もし修繕が不可能となった場合は、買い手から売買代金の減額の請求(代金減額請求)を受けることもあり、修繕ができない場合は売り手はこれに応じなければなりません。

専有部分の場合は部屋の所有者が自由に修繕することができるので、売り手が費用を負担して修繕することが一般的ですが、最低でも数十万円はかかります。

なんだか怖く感じてしまうかもしれませんが、中古マンションなのに新築同様にして売り渡すということではありません。

重要なことは売買する目的物の現状を把握し、その内容をしっかりと契約書に記すことです。

不具合があること自体ではなく、「契約書に明記されているか」がポイントですので、不具合がある場合はどのような不具合があり、その不具合については責任を負わない旨を契約書に明記することが求められます。

マンション売却は完了までに一般的に3ヶ月〜6ヶ月程度かかる

マンション売却にかかる一般的な期間は売却方法によって以下の通りです。

| 不動産会社で仲介して売却 |

3ヶ月〜6ヶ月 |

|---|---|

| 不動産買取業者へ買取に出す | 最短1ヶ月前後 |

不動産買取業社による「買取」が早い理由は下の通りです。

- 内覧が必要な場合は1日だけ用意して業者に日程を合わせてもらうことが可能

- 購入の際に融資を受ける必要がない会社もあり、ローン審査の時間が短縮できる

- お抱えの司法書士などがいて手続きがスムーズ

ただし、買取業社は買い取った不動産に付加価値をつけて再販することがほとんどなので、仲介で売却する場合よりも1〜3割程度、売却価格が下がります。

「仲介」で売却活動を一定期間行って成果が出なかった場合に買取に持って行くことも可能です。

1円でも高く売りたい方は仲介を選ぶと良いでしょう。

買い手のローンが通るまで手付金は取っておく

マンションを売却する際に、買い手が住宅ローンなど何らかの融資を受けて代金の支払いを行う場合は、契約時に受け取った手付金は買い手のローン審査が終わるまでとっておきましょう。

理由は、ローンの審査には担保となる不動産の売買契約書の提出が義務付けられているので、融資の本審査は売買契約を交わしてから行われるからです。

審査の結果、買い手がローンや融資が受けられないとの結果が出た場合は「白紙解約」と言って契約自体が無かったことになり、受け取っていた手付金をそのまま買い手に変換しなければなりません。

使ってしまっていて返還ができないという理屈は通りませんので、もし使ってしまって手元にない場合は借金をするなどして用意しなければなりません。

手付金は買い手のローンや融資が通るまでは預かり金だと思って過ごすと良いでしょう。

司法書士費用は仲介業者や買主指定の場合に支払額が高めになることがある

一つの売買を担当する司法書士は1人で、売り手と買い手が別々な司法書士に依頼することは取引の安全の観点からやらないことを奨励されています。

また、基本的に買い手から指定がある時はそれに従うのが一般的です。

理由は売買物件の所有権を移転するという重要な役割を担っているため、売り手と共謀すれば不動産売買詐欺を働くことができてしまうからです。

ただし、以下の場合に売り手が払う司法書士報酬が若干高くなることがあります。

- 買い手が不動産会社の場合

- 不動産仲介業者の指定の司法書士の場合

上のケースは不動産会社が数を武器に提携している司法書士に報酬を安くしてもらう契約を結んでいることがあります。

その場合、値下げ分を契約している不動産会社ではないところから補おうとする司法書士がたまにいて、取引先である売り手からもらう報酬を少し高めに設定してくることがあります。

下のケースは一部の不動産会社もしくは担当者が司法書士と結託して、お客さんを紹介する代わりに紹介料をもらっている場合です。

その紹介料を売り手もしくは買い手の司法書士報酬から補おうとする司法書士がたまにいて、そういった場合に司法書士報酬が少し高めになることがあります。

その場合も司法書士の費用・報酬は自由化されていて、各司法書士事務所によって異なることが当たり前なので、違法性はありません。

司法書士費用は地域によって相場が異なったり、手続きの内容・難易度によっても価格が異なる複雑なものなので、そもそも高い安いの判断が難しいことが多いです。

高めといっても売却の場合の抵当権抹消登記の場合は相場から1万円以上の上乗せをしてくる司法書士はほぼいませんので、手間を考えるとお願いするのが良いでしょう。

どうしても納得できない場合は値下げ交渉をするか自分で手続きをすると節約ができます。

住宅ローン控除と居住用財産3,000万円特別控除の特例は併用できない

住宅ローン控除とは、概要を説明すると一定の要件を満たすことにより、一定期間、年末ローン残高の1%、最高40万円まで1年間に税額が控除できる制度で、自宅を購入する時に使える制度です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例とは、居住用財産(自宅)の所有期間の長短にかかわらず、譲渡所得から最高3,000万円まで控除できる特例制度です。

その家に住まなくなって3年たった年の年末までに売却する必要があるなど一定の要件を満たさなければならず、自宅を売却した時に使える制度です。

住み替えの際にどちらも使えるととてもお得ですが、残念ながらこの2つは併用できません。

どちらがより節税になるのかは不動産の譲渡益(売却益)や購入物件の価格によって異なり、一概には言えません。

例えば、譲渡益が3000万円の場合で譲渡税率が約20%だったとき、3000万円特別控除を使う場合は、節税額は約600万円と言う計算ができます。(3000万円の特別控除を適用することにより、「3000万円×20%」を節税)

しかし、譲渡益が100万円しかない場合の節税額は約20万円程度となります。(計算式は上に同じ)

一方、新たな住まいを住宅ローンで取得し、年末のローン残高が3000万円だった場合、初年度の節税額は21万円(3000万円×0.7%(令和4年度改正の控除率))となり、13年間で約273万円の節税になります。

どちらがお得になるのかよく考えて、より節約になる方を選ぶようにしましょう。

マンション売却の一般的な手順とお金の流れ

ここでは一般的なマンション売却の手順とお金の流れを解説していきます。

手順1|情報収集【無料】

手順3|査定を依頼する【無料】

手順4|媒介契約を結ぶ【無料】

手順5|売却活動を開始する【無料】

手順7|売買契約を結ぶ【印紙代&仲介手数料半金の支払い・手付金入金】

それぞれ詳しく見ていきましょう。

手順1|情報収集【無料】

まずは売りたいマンションがいくらくらいで売れるのか、相場を調べてみましょう。

主な調べ方は以下の3つです。

- LIFULL HOME`Sやマンションナビなど、不動産売買総合サイトで調べる

- インターネットで売りたいマンション名を検索する

- レインズマーケットインフォメーションで調べる

- 近くの不動産会社に聞きに行く

1つめの不動産売買総合サイトにはマンションの参考価格や過去の成約価格が見やすくまとめられているページがあり便利です。

2つめのインターネットで売りたいマンション名を検索する方法も、過去の成約価格が見られたり、今売り出されている別な部屋の価格がヒットするので相場がわかりやすいです。

3つめのレインズマーケットインフォメーションとは、国土交通大臣指定の不動産流通機構が運営・管理している不動産流通標準情報システムのことで、全国の不動産会社を通じて実際に売買が行われた物件の価格(成約価格)等の取引情報を検索することができます。

情報の正確性は高いですが、動作環境が「Windous10」のみと限定的で、Macユーザーは検索できませんのでご注意ください。

4つめの近くの不動産屋に聞く方法は、対応する担当者によっては不快な思いをすることもあるのであまりお勧めしません。

売ろうかなーと思っている程度で相談に行くと営業をかけられる恐れがあり、よくわからないうちに媒介契約を結ばされたという口コミもあります。

相場調査の段階では不動産会社と直接接触することは避けたほうが良いでしょう。

手順2|必要書類を揃える【書類取得費用がかかることがある】

マンションを売却するために必要な書類と取得費用および取得場所は以下の通りです。

| 必要書類 | 取得費用 | 取得場所 |

|---|---|---|

| 不動産登記簿謄本 | 書面請求:600円/通 オンラインで請求して交付:500円/通 オンラインで請求して窓口交付:480円/通 | 法務局 |

| 登記識別情報に関する証明 (旧・権利証) | 不動産購入時に受け取っているもの ※見当たらない場合は再発行できないため要相談 | ー |

| 固定資産評価証明書 or 固定資産公課証明書 | 自治体によって異なる:200円〜400円程度/1件 ※毎年4月1日更新 | 市区町村(東京都は都)の担当課の窓口 ※郵送可 ※自治体によってマイナンバーカードがあればコンビニで取得可能 |

| 地積測量図 | 450円/一筆 | 法務局 |

| 印鑑証明書 | 書面請求:450円 オンラインで請求して送付:450円/通 オンラインで請求して窓口交付:430円/通 | 市区町村(東京都は都)の担当課の窓口 ※郵送可 ※マイナンバーカードがあればコンビニで取得可能 |

不動産会社へ仲介を依頼する場合は仲介業者が代わりに無料で取得してくれることも多いので、不動産会社へ売却依頼をする予定があるときは、この手順はひとまず飛ばして次へ進みましょう。

手順3|査定を依頼する【無料】

マンションの売却査定依頼の方法は2つです。

- 不動産会社に直接査定依頼をする

- 一括査定サイトを利用する

不動産会社に直接査定依頼をする場合は1社ずつ地道に自分で連絡を取らなくてはならず疲れるので、一括査定サイトの利用をおすすめします。

一括査定サイトの中にはコンサルティングサービスを行っているところもあり、そういったサイトを利用すると連絡を取るのは査定サイトの担当者1人でよく、不動産会社との交渉も全て引き受けてもらえてとても楽でしょう。

コンサルティングサービスがない一括査定サイトの場合も査定金額の第一報はメールで受け取る設定にできるところが多く、複数社の査定や条件を見比べて、自分に合った不動産会社を選ぶことができます。

サイトによって営業電話お断りサービスがあったり、相続や離婚や金銭トラブルを抱えている物件に強い会社のみを集めているところがあったり、不動産仲介大手6社のみに一斉依頼ができたりと、それぞれ特色があります。

どのサイトも査定は無料ですので、1つの一括査定で満足できない場合は別の一括査定サイトへ依頼し直すことも可能ですので、ぜひ利用してみてください。

手順4|媒介契約を結ぶ【無料】

一括査定サイトや知人などの伝手を辿って売却を依頼する不動産会社が決まったら、不動産会社と「媒介契約」を結びます。

「媒介契約」を結ばないと不動産会社は売却活動が出来ませんので必ず媒介契約が必要です。

成果報酬型の契約なので、契約しても売却先を見つけられなかった不動産会社には1円も払う必要はなく、媒介契約を締結しただけでは費用はかかりません。

媒介契約は3種類あり、それぞれの違いは以下の通りです。

| 専属専任媒介契約 | 1社だけに仲介を依頼する 契約期間中は他の不動産会社と媒介契約を結ぶことができない 不動産会社が見つけた買い手としか取引できない 媒介契約の成立から5日以内に不動産会社による指定流通機構(レインズ)への登録が義務付けされている 1週間に1回以上の頻度で依頼主への状況報告が義務付けされている | 最大3ヶ月 |

| 専任媒介契約 | 1社だけに仲介を依頼する 契約期間中は他の不動産会社と媒介契約を結ぶことができない 自力で買い手を見つけた場合は不動産会社を通さずに売却することが可能 媒介契約の成立から7日以内に不動産会社による指定流通機構(レインズ)への登録が義務付けされている 2週間に1回以上の頻度で依頼主への状況報告が義務付けされている | 最大3ヶ月 |

| 一般媒介契約 | 同時に複数の不動産会社に仲介を依頼できる 自力で買い手を見つけた場合は不動産会社を通さずに売却することが可能 依頼主への状況報告の義務はない 他にどこの不動産会社と媒介契約を結んだかを通知する明示型と通知しない非明示型がある | 法律上の定めなし (3ヶ月か6か月で結ばれる事が多い) |

一般媒介契約が売り手にとって自由度の高い契約ですが、不動産会社から見たときには自社で決まらない可能性が高い契約になります。

媒介契約は成果報酬型の契約なので、自社で買い手がつけられなかった時は、売却活動に使用したお金は全て不動産会社の赤字になってしまいます。

そのため、一般媒介は専任媒介や専属専任媒介よりも売却活動にお金をかけてもらえなかったり、熱心に売り込んでもらえない可能性があります。

また、専任媒介や専属専任媒介を結ぶと水回りの掃除や軽微な部屋の修繕など、本来はお金がかかることを不動産会社が無料で行ってくれるサービスがついてくるところもあります。

自身にとってどの契約を結ぶと損をしないでマンション売却ができるかよく考えて媒介契約を選びましょう。

手順5|売却活動を開始する【無料】

不動産会社と媒介契約を結んだら、いよいよ売却活動の開始です。

不動産業者が広告や宣伝をして集客をしてくれますので、買い手に部屋が見せられるように自分は部屋の整理整頓をしましょう。

この買い手に部屋を見せる作業のことを「内覧」と言います。

「内覧」は売り手・買い手・不動産仲介業者の三者のスケジュールを合わせる必要があるので、回数が多いと疲れてしまうことがあります。

複数の内覧希望があるときは、なるべく1日にまとめてもらうなど調整をして、自身の負担を最小限にできるよう相談しましょう。

手順6|申し込みが入る(売却条件の交渉)【無料】

不動産は服やモノと違い、購入の前に購入希望者が購入の意思を売り手に伝える「買付申込書(買付証明書)」というものが存在します。

不動産は一期一会で、似たような間取り・眺望のものはあっても同じ物件は2つとありません。

そのため人気物件で争奪戦になったとき、基本的に「買付申込書(買付証明書)」が売り手(もしくは売り手についている不動産業者)に届いた順番で「一番手」「二番手」と購入できる順番が決まります。

「買付申込書(買付証明書)」には一般的に以下の内容が記載されます。

- 物件に関すること(物件名・所在地・土地の平米数と持分・建物の平米数)

- 希望購入価格(手付金の額も記載)

- 支払い方法(現金・融資利用のいずれか)

- 買付申込書(買付証明書)の有効期限

- その他の条件

マンションの売却はこの買付申込書(買付証明書)の内容に沿って交渉をしていきます。

もしマンション購入希望者が1人だった場合は、売り手と買い手の間で不動産会社が価格や条件に折り合いをつけるために交渉をしてくれます。

購入希望者が2人以上いる場合は、各購入希望者の条件を比べて交渉がなされます。

例えば「一番手」から値下げ交渉を受けていて「二番手」に満額の購入希望があった場合、「一番手」に満額希望の二番手がいるため満額での購入しかできない旨を伝えて売買価格を上げる、といった具合です。

交渉が成立し、売り手と買い手がそれぞれ売却条件に納得したら売買契約へ進みます。

手順7|売買契約を結ぶ【印紙代&仲介手数料半金の支払い・手付金入金】

買付申込書(買付証明書)の内容で売買条件が決まったら売買契約を結びます。

マンション売却で大事な作業のため、最低でも2時間半は時間がかかると覚悟しておいてください。

そして、この段階で初めてお金が動きます。

| 入ってくるお金 | 出ていくお金 |

|---|---|

| 手付金 | 契約書の印紙代(半金) 仲介手数料(半金) |

入金があるため、手付金で出金を賄おうとする売り手の方がたまにいらっしゃいますが、買い手がローンを利用する場合は手付金を使うのはやめましょう。

理由は、買い手のローンが通らなかった場合は手付金をそのまま返却して「白紙解約」をする必要があるからです。

買い手のローンが通ったという連絡があるまでは手付金はあくまで契約を証明する「預かり金」でしかありませんので扱いに注意しましょう。

また、売買契約に必要な書類は以下の通りです。

- 不動産売買契約書

- 重要事項説明書

- 物件状況等報告書

- 付帯設備表(設備仕様書)

- 物件図面

- 地積測量図

- 建築確認通知書

- 検査済証

- 固定資産税評価証明書(公課証明書でも可)

- 権利書または登記識別情報

- マンションの管理規約・維持費等の書類

- (設備に関する説明書)

- (マンション分譲時のパンフレット等)

()で書いてあるのものは無くても大丈夫な書類です。

基本的に不動産会社を挟む場合は契約に必要な書類は全て不動産会社が用意してくれますが、売り手自身にしか用意できない書類もあるので、不動産会社の指示に従って準備をするようにしましょう。

個人間売買の際は上の契約書類を全て自分で作成もしくは取得する必要がある上に、個人が作成した契約書類では住宅ローンが組めない銀行が多いので注意が必要です。

手順8|物件の引き渡しをする【仲介手数料残金・売買代金残金入金】

買い手のローンが通ったり売り手が引っ越しをしたりして、目的の物件を引き渡す準備が整ったら再び集まり、売買代金の精算と鍵の引き渡しをします。

| 入ってくるお金 | 出ていくお金 |

|---|---|

| 売買代金残金 固定資産税・都市計画税精算金 | 仲介手数料半金(残金) 司法書士費用(抵当権抹消費用) |

売り手が1年間分を先払いしている固定資産税・都市計画税を、物件引き渡し日を境として売り手と買い手の所有期間に応じて日割計算して清算するお金のこと

税精算金とは、司法書士費用は売却するマンションに抵当権の設定が無い場合(物件を現金購入していた場合など)は不要です。

鍵を引き渡すということは売却したマンションには入れないということですので、忘れ物などが無いように注意しましょう。

手順9|確定申告をする【税金の支払い・税理士費用がかかる場合も】

マンションを売却して利益が出た時は確定申告が必要です。

自分で行うこともできますが、税理士さんにお願いすると間違いのないものが提出できて手間が減るのでおすすめです。

費用は数万円〜30万円程度で、申告内容によります。

なお、確定申告が必要なのにもかかわらず申告をしなかった場合は加算税や延滞税が課せられますので注意しましょう。

どちらにしても利益の有無を確認する必要がありますので、マンション売却の利益額(譲渡所得額)の計算式をご紹介します。

譲渡所得 = 譲渡価格 - 取得費 - 譲渡費用

もし取得費が不明な場合や実際の取得費が譲渡価格の5%よりも少ないときは、譲渡価格の5%を取得費とすることができます。

計算式の中のそれぞれの価格については以下の計算式を使います。

- 譲渡価格 = マンションの売却価格 + 固定資産税・都市計画税精算金

- 取得費 = マンションを取得した費用 - 減価償却費相当額

- 譲渡費用 = 仲介手数料 + 印紙税

減価償却費相当額(居住用マンション)= 建物購入価格 × 0.9 × 償却率 × 経過年数

ただし減価償却費の算出は経年劣化のある建物部分だけですのでご注意ください。

また、償却率は建物の構造別に以下の数値を当てはめて計算します。(国税庁ホームページより抜粋)

| 建物の構造 | 償却率 | |

|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

| れんが造・石造又はブロック造 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.020 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| 木造又は合成樹脂造 | 0.031 | |

| 木骨モルタル造 | 0.034 | |

また、マンション売却によって損失が出た場合も、確定申告をすることで所得税や住民税などの税負担を軽減できることがあるので、税金に詳しい不動産会社や税理士に相談すると良いでしょう。

\ 最大10社に同時査定が可能/

マンション売却に必要なお金(基本編)

マンション売却の際にほとんどの人が支払うお金は以下の5つです。

それぞれ詳しく見ていきましょう。

必要書類の取得費用

マンションを売却するために必要な書類と取得費用および取得場所は以下の通りです。

| 必要書類 | 取得費用 | 取得場所 |

|---|---|---|

| 不動産登記簿謄本 | 書面請求:600円/通 オンラインで請求して交付:500円/通 オンラインで請求して窓口交付:480円/通 | 法務局 |

| 登記識別情報に関する証明 (旧・権利証) | 不動産購入時に受け取っているもの ※見当たらない場合は再発行できないため要相談 | ー |

| 固定資産評価証明書 or 固定資産公課証明書 | 自治体によって異なる:200円〜400円程度/1件 ※毎年4月1日更新 | 市区町村(東京都は都)の担当課の窓口 ※郵送可 ※自治体によってマイナンバーカードがあればコンビニで取得可能 |

| 地積測量図 | 450円/一筆 | 法務局 |

| 印鑑証明書 | 書面請求:450円 オンラインで請求して送付:450円/通 オンラインで請求して窓口交付:430円/通 | 市区町村(東京都は都)の担当課の窓口 ※郵送可 ※マイナンバーカードがあればコンビニで取得可能 |

なお、不動産会社へ仲介を依頼する場合は、不動産会社が代わりに無料で取得してくれることも多いです。

上の表にあって家にない書類がある場合は、取得前に不動産会社へ相談してみると取得費と手間を節約できるでしょう。

仲介手数料

不動産売買には専門知識が必要であることと後々の揉め事回避のために、マンションを売却する際は不動産会社へ仲介を依頼する方がほとんどです。

そのため依頼した不動産会社が買い手を見つけてきてくれて取引が成立すると、不動産会社へ仲介手数料の支払いが必要になります。

仲介手数料は物件の売買代金によって法律で上限が設けられていて、以下の計算式で算出することができます。

| 物件の売買代金 | 仲介手数料の上限 |

|---|---|

| 400万円超 | 売買代金(税抜)× 3% + 6万円 + 消費税 |

| 200万円〜400万円以下 | 売買代金(税抜)× 4% + 2万円 + 消費税 |

| 200万円以下 | 売買代金(税抜)× 5% + 消費税 |

注目すべきは上記金額はあくまでも「上限」であるということです。

例えば買い手を自分で見つけてきたけれど、専門知識が必要な売買契約書類の作成と重要事項説明を不動産会社へお願いする場合などは、販売促進費用も手間もがかからないため、仲介手数料の値引きを交渉することも可能です。

大手の不動産会社は値引きの上限額が決まっているところが多いため、このような場合は中小規模の街の不動産会社へお願いすると大幅な値引きが期待できます。

なぜなら不動産会社にしてみれば、自分達は何もしていないのに棚からぼたもちで利益が降ってくる状況だからです。

筆者の経験上の最高値引きは、売り手の仲介手数料を無料にしてくれて、買い手から上限の仲介手数料をもらうことで終わりにしてくれる不動産会社がありました。

仲介手数料は値切ることも可能ですので、節約したい場合はやり過ぎにならない程度に交渉してみましょう。

売買契約書貼付用の印紙代(印紙税)

マンションを売却する際に作成する売買契約書には収入印紙の貼付が必要です。

利用する不動産会社によりますが、多くは売り手と買い手が折半で印紙代を負担します。

印紙代金は契約書に記載されている金額によって異なり、以下の通りです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1千万円以下のもの | 10,000円 | 5,000円 |

| 1千万円を超え5千万円以下のもの | 20,000円 | 10,000円 |

| 5千万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え 10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え 50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

| 金額の記載のないもの | 200円 | 200円 |

なお、軽減税率が適用になるのは記載金額が10万円を超えるもので、平成26年4月1日〜令和6年3月31日までの間に作成された契約書で、一棟でも一部屋でも売却形態は問いません。

軽減税率の適用期間が伸びるかどうかは不明です。(令和5年3月現在)

引越し費用

マンション売却で自宅を売る際に避けて通れないのが買い手に部屋を見せる「内覧」です。

住んでいる状態の部屋を見せることに抵抗のある方や、内覧のたびに部屋の整理整頓をすることに疲れてしまう方におすすめなのが、先に引越しをして売却するマンションを空室にし、いつでも内覧できる状態にしておく事です。

しかし、この場合は住み替え先の住まいによっては引越し費用が2倍かかってしまうリスクがあります。

具体的には住み替え先の購入資金に売却資金が必要など先に新居へ移れない状況のとき、売却するマンションを空室にするために一時的に仮住まいへ引っ越しをする場合です。

住み替え先へ先に引っ越すことが出来れば1度で済む引越しが、仮住まいへの引越しと仮住まいから新居への引越しの2度必要になってしまいます。

引越し費用は多くの方が新生活を始める2月〜3月と、多くの企業で異動の事例が出る7月〜8月は高額になることが多いので、その時期を避けることで節約することが可能です。

混雑する時期に1度引越しをするよりも、空いている時期に2度引越しをする方が費用が安く済む場合もあります。

買い手の都合にもよりますが、2度引越しをする予定の方は引渡し時期を空いている時期へ調整すると良いでしょう。

確定申告の際の税理士費用

マンション売却で利益が出た時は確定申告をしなければなりません。

個人で行うこともできますが、手間と費用のバランスを考えて税理士さんに依頼する人も増えています。

税理士さんに依頼する場合の相場は数万円〜30万円程度で、申告内容によります。

そして確定申告の必要があるマンション売却益のことを「譲渡所得」と呼び、計算式は以下の通りです。

譲渡所得 = 譲渡価格 - 取得費 - 譲渡費用

もし取得費が不明な場合や実際の取得費が譲渡価格の5%よりも少ないときは、譲渡価格の5%を取得費とすることができます。

計算式の中のそれぞれの価格については以下の計算式を使います。

- 譲渡価格 = マンションの売却価格 + 固定資産税・都市計画税精算金

- 取得費 = マンションを取得した費用 - 減価償却費相当額

- 譲渡費用 = 仲介手数料 + 印紙税

減価償却費相当額(居住用マンション)= 建物購入価格 × 0.9 × 償却率 × 経過年数

減価償却費の算出は経年劣化のある建物部分だけですので注意が必要です。

また、償却率は建物の構造別に以下の数値です。(国税庁ホームページより抜粋)

| 建物の構造 | 償却率 | |

|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

| れんが造・石造又はブロック造 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.020 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| 木造又は合成樹脂造 | 0.031 | |

| 木骨モルタル造 | 0.034 | |

なお、マンション売却によって損失が出た場合も、確定申告をすることで所得税や住民税などの税負担を軽減できることがあるので、税金に詳しい不動産会社や税理士に相談すると良いでしょう。

「確定申告をどのようにしたらいいかわからない…」

「固定資産税などの税金についてよくわからない…」

など、税金について悩んでいる方は税理士に相談するのがおすすめです。ただし、自分に合った税理士を探すのは大変に感じている方も多いでしょう。

「税理士紹介エージェント」を使えば、専任エージェントが何度でも完全無料で希望にあう税理士を紹介してくれます。

\ 厳しい審査を合格した税理士のみが登録! /

マンション売却に必要なお金(状況別編)

マンション売却の際に状況に応じて支払うお金は以下の11つです。

税金については税金の項目でご紹介しているので、ここでは税金以外をご紹介します。

協会証明書類の取得費用・リフォーム費用・ルームクリーニング費用は「売却サポートサービス」のある不動産会社を選ぶことで支払いを抑えることができます。

それぞれ詳しく見ていきましょう。

抵当権抹消費用|依頼する場合の報酬相場は1万円〜3万円程度

売却するマンションをローンで購入していた場合など、マンションに抵当権が設定されている場合は抵当権の抹消をしなければなりません。

手続きは一般的に司法書士に一任することが多く、抵当権抹消費用は司法書士によって異なり1万円〜3万円程度です。

自分で行う場合は抹消登記費用が不動産1つに付き1,000円のため、1つの土地に立っている1つの建物に抵当権が設定されている場合は、土地と建物の2つ分の抹消が必要なので2,000円という計算になります。

マンションによっては敷地がいくつもに別れていたり、集会場を共有で保有している場合があり、その場合は敷地や集会場の共有持分部分の抵当権も抹消しなければなりません。

そのため、共有している不動産の数だけ追加で抹消登記費用がかかることに注意しましょう。

そして、自分で抵当権を抹消する場合の流れは以下の通りです。

- 金融機関から書類をもらう

- 物件を管轄する法務局を調べる

- 申請書を記載する

- 法務局へ提出

抵当権を設定している銀行などから受領する書類の中には、有効期限が3ヶ月以内の「代表者事項証明書」が含まれています。

渡された「代表者事項証明書」の有効期限内に抹消手続きを行うように注意しましょう。

抵当権抹消登記の申請書は法務局のホームページからダウンロードすることができますので、事前に確認しておくとスムーズに手続きが済ませられます。

なお、抵当権の抹消確認の方法は、申請後に登記簿謄本を取得し、抵当権の記載部分にアンダーラインが引かれていれば無事に完了しています。

抵当権の記載が消えるわけではありませんのでご注意ください。

また、登記簿謄本の取得費用は取得方法によって異なり、480円〜600円です。

登記名義人に住所変更がある場合の登録免許税|依頼する場合の報酬相場は1万円〜3万円程度

抵当権の抹消の際に登記名義人の住所や氏名が異なる場合は先に変更が必要です。

自分で行うことも出来ますが、抵当権の抹消登記と一緒に司法書士にお願いする場合が多く、相場は抵当権抹消とセットで2万円〜4万円程度です。

一方、自分で変更する際は不動産1つにつき1,000円の登録免許税がかかります。

それぞれの変更に必要な書類は以下の通りです。

| 住所変更登記 | 氏名変更登記 |

|---|---|

| 登記申請書 住民票の写し原本(マイナンバー記載なし) 収入印紙(1不動産につき1,000円) | 登記申請書 戸籍謄抄本 住民票の写し原本(マイナンバー記載なし) 収入印紙(1不動産につき1,000円) |

相続登記費用|依頼する場合の相場は5万円〜15万円程度

売却するマンションが自分の名義ではなく相続したものの場合は、売買の前に相続登記を行って自分の名義へ変更する必要があります。

令和6年4月1日以降は相続登記が義務化され、正当な理由がないのに不動産の相続を知ってから3年以内に相続登記をしない場合は10万円以下の過料(罰金)が科される可能性があるので注意が必要です。

相続登記は自分でも出来ますが、司法書士などに依頼する場合の報酬相場は5万円〜15万円程度です。

金額に幅がある理由は、相続登記で司法書士にお願いできることに幅があり、どこまでを依頼するのかや相続人の数、マンションの評価額などによって報酬が異なるためです。

揉めがちな遺産分割協議書の作成なども含めて丸々お願いすることも可能です。

そして司法書士報酬とは別に、自分で相続登記を行う場合にも払わなくてはならない登録免許税の計算式は下のとおりです。

固定資産税評価額 × 4/1000

例えば、固定資産税評価額が2000万円の不動産の登記申請費用を計算すると、8万円となります。

なお、相続登記を自分で行う場合の流れは以下の4ステップです。

- 遺言書の有無を確認をする

- 法定相続人及び相続財産の確認をする

- 遺産分割協議を行う

- 登録免許税の計算をして収入印紙を用意する

- マンションの所在地を管轄する法務局に相続登記申請をする

1.について、遺言書がある場合にはその内容に従って相続財産の分割を行わなければなりません。

遺言書がない場合は、法定相続人で遺産分割協議を行い、どのように相続財産を分割するかの話し合いが必要なので、法定相続人の確定と相続財産の調査をしなければなりません。

4.について、申請に必要な書類はどのように相続財産を分割したかによって異なります。

| 遺言書に基づく場合 | 遺産分割協議に基づく場合 | 取得場所 |

|---|---|---|

| 登記申請書 | 登記申請書 | 法務局ホームページでダウンロード可能 |

| 被相続人の死亡の記載のある戸籍謄本(または除籍謄本) | 被相続人(亡くなった方)の出生から死亡までの戸籍 | 本籍地の市区町村役場 |

| 被相続人の住民票の除票(マイナンバーなし・または戸籍の附票) | 被相続人の住民票の除票(マイナンバーなし・または戸籍の附票) | 住所地の市区町村役場 |

| 被相続人の死亡日以降に発行された相続人の戸籍謄本 | 相続人全員の現在戸籍謄本(抄本) | 本籍地の市区町村役場 |

| 不動産を取得する相続人の住民票(本籍が記載されているもの・マイナンバーなし) or 不動産を取得する相続人の戸籍の附票 | 不動産を取得する相続人の住民票(本籍が記載されているもの・マイナンバーなし) | 住所地の市区町村役場 |

| 対象不動産の固定資産評価証明書 | 対象不動産の固定資産評価証明書 | 不動産所在地の都(市)税事務所または市区町村役場 |

| 遺言書 | 遺産分割協議書 | ー |

| 相続人全員の印鑑証明書 | 住所地の市区町村役場 |

遺言書に基づいて相続登記を行う際に遺言書が「自筆証書遺言」の場合は、先に家庭裁判所で検認手続きが必要ですので注意しましょう。

また、固定資産評価証明書は登記申請時の年度のものが必要で、被相続人の死亡した年度のものは使えません。

遺言者が遺言の全文・日付・氏名を自分で手書きして押印をする遺言書のことです。

遺言書には自筆証書遺言の他に公正証書遺言があります。

境界証明書類の取得費用|400円〜550円

| 筆界特定書の写し | 図面の写し | 手続き記録の閲覧のみ |

|---|---|---|

| 550円 | 450円 | 400円 |

通常のマンション売買で使用する土地資料は「地積測量図」ですが、一棟売りのマンションで稀に存在することがあるのが「筆界特定書」です。

「筆界特定書」とは隣接する土地と境界で揉めたときなどに行われる筆界特定制度において、筆界特定書記官が外部専門家である調査員の意見を踏まえて土地の筆界の位置を特定したものが書かれた土地の境界確認書のような書類です。

一棟マンションを売却する際は土地の境界を確定する必要があるので、「筆界特定書」が存在する場合は買い手に知らせる必要があります。

取得費用はどこまで資料を取得するかによって異なり、マンションの管轄登記所(法務局・支局・出張所)で取得できます。

土地の境界標の復元費用|1ヶ所 5万円〜30万円(税別)程度

再建築不可の一棟マンションなど、土地売としてマンション売却を行う場合などに境界標が見当たらない場合は、測量をして境界標の復元をしなければならない場合があります。

復元費用は、復元する数と復元が必要な土地の地積測量図の作成年度や測量が必要かどうかなどによって異なり、復元条件による主な相場は以下の通りです。

| 5万円(税別)程度〜 | 1ヶ所の復元 平成17年3月7日以降に作成された地積測量図がある 現地に基準点が残存 境界の座標値あり 現地の測量なし 隣地との立ち合いが容易 |

| 13万円(税別)程度〜 | 1ヶ所の復元 平成17年3月7日以降に作成された地積測量図がある 現地に基準点なし 境界の座標値あり 現地の測量あり 隣地との立ち合いが容易 |

| 20万円(税別)程度〜 | 1ヶ所の復元 平成5年〜平成17年の地積測量図がある 現地に基準点なし 境界の座標値なし 現地の測量あり 隣地との立ち合いが容易 |

条件によってはさらに高額となることもあるので注意が必要です。

建物解体費用|建物の広さや構造による

住人のいなくなった一棟マンションなどを土地売して更地渡しとする場合は建物の解体費用がかかります。

解体費用は建物の規模や構造によりますが、マンション構造の中で最も多い※RCマンションの場合で1戸あたり200万円〜1,000万円程度と言われています。

※出典:ダイヤモンド・オンライン

例えば1棟が40戸のRCマンションを解体すると、8,000万円〜4億円という計算になります。

費用に幅があるのは、隣接する建物との距離や全面道路に重機が入れる状況かどうかなど、様々な要因で費用が変わるためです。

正直に申し上げると解体費用は非常に高額なので、一棟マンションの土地売は建物付きでの売却をおすすめします。

ローン返済手数料|5,500円(税込)〜55,000円(税込)が多い

ローンが残っているマンションを売却するときは、ローンの完済に手数料がかかる場合があります。

料金はローンの種類や金融機関によって異なり、手数料の一例は以下の通りです。(2023年12月現在)

| 住宅ローン | |||

|---|---|---|---|

| 金融機関 | 窓口手続き手数料(税込) | インターネット手続き手数料(税込) | 備考 |

| 三井住友銀行 | 専用パソコン:11,000円 | 5,500円 | 保証料の返金がある場合は保証会社手数料が引かれて返金される |

| 書面:22,000円 | |||

| 三菱UFJ銀行 | テレビ窓口:22,000円 | 16,500円 | |

| 窓口:33,000円 | |||

| りそな銀行 | 変動金利型:11,000円 | 不可 | |

| 固定金利選択型:33,000円 | |||

| ARUHI住宅ローン | フラット35:無料 | 不可 | 電話受付が可能 |

| フラット35以外:55,000円 | |||

| SBI新生銀行 | 無料 | 不可 | |

三井住友銀行「ローン手数料」

三菱USJ銀行「借入後に必要な住宅ローン手数料」

りそな銀行「住宅ローンの手数料・諸費用」

ARUHI住宅ローン「全額繰上返済」

SBI新生銀行「繰上返済」

| 投資用マンションローン | |||

| 金融機関 | 手数料(税込) | 手続き方法 | 備考 |

| 三井住友銀行 | 11,000円 | 窓口で書面対応 | 固定金利特約期間中の返済は基本的に不可 ※やむを得ない事情があるときは「清算金」の追加支払いで対応可 |

| オリックス銀行 | 固定金利期間 元本×2.0% | ウェブサイトのお客様専用ページから申し込み | ー |

| 変動金利期間 (1年以内) 元本×2.0% | |||

| 変動金利期間 (1年超3年以内) 元本×1.5% | |||

| 変動金利期間 (3年超5年以内) 元本×1.0% | |||

| 変動金利期間 (5年超) 元本×0.5% | |||

| 東京スター銀行 | 借入期間5年以内 元金×1.10% | インターネットバンキングを利用 | ー |

| 借入期間5年超 元金×0.55% | |||

ご自身のローン借入金融機関へ問い合わせて確認しましょう。

賃貸管理解約違約金(サブリース物件含む)|管理終了の家賃の1〜6ヶ月分かかる場合がある

マンション1棟の売却やオーナーチェンジで賃貸管理を任せている会社と契約を解除する場合に違約金が発生することがあります。

賃貸管理契約の多くは、かつての携帯電話契約と同じような内容になっています。

2年ないしは3年の更新型契約で、更新タイミングでの解約に違約金は発生しませんが、中途解約の場合は家賃の1〜6ヶ月分程度の違約金が発生することが多いです。

また、サブリース物件の場合は違約金が家賃の12ヶ月分以上に設定されていることもあり高額になりがちですので、賃貸管理契約書の確認をしましょう。

対策は賃貸管理契約の引き継ぎを条件にマンションを売却すると、中途解約になりませんので違約金を支払わずに済みます。

ただし利回りが影響してきますので、相場よりもやや安い成約価格となることが多いです。

違約金を払うか賃貸管理契約を引き継ぐか、どちらが損害が少ないのか試算して損の少ない方を選びましょう。

預かり敷金の移行

オーナーチェンジなどで賃借人から敷金を預かっている場合は、預かっている敷金を売却先へ引き継ぐ必要があります。

引き継ぎは売買代金から敷金の金額を控除する形で行われることが慣例となっています。

預かり物である敷金を使ってしまっているオーナーはいないと思いますが、万が一使ってしまっていた場合は、敷金の金額分利益が減りますので注意しましょう。

ルームクリーニング費用

売却活動の中に買い手に部屋を見せる「内覧」という作業があります。

「内覧」の印象をよくすると早期売却につながるため、部屋を見にきた買い手に売却しているマンションを気に入ってもらうためにルームクリーニングを行うことがあります。

自分で一生懸命掃除をしても良いですが、プロの手を借りることで仕上がりが変わります。

費用はクリーニング箇所や部屋の広さによって異なり、相場は表の通りです。

| 掃除場所 | 相場価格(税別) |

|---|---|

| 水回りパック | 3点セット:15,000円〜38,000円 5点セット:18,000円〜75,600円 |

| 浴室 | 12,000円~18,000円 |

| キッチン | 12,000円~20,000円 |

| レンジフードや換気扇 | 7,000円~12,500円 |

| トイレ | 6,000円~9,000円 |

| 洗面所 | 7,500円~10,000円 |

| 床のクリーニング・ワックスがけ | 8,400円~15,000円(6畳あたり) |

| エアコン | 8,000円~15,500円 |

部屋を丸ごとクリーニング依頼するときは、部屋数や広さで料金が請求されます。

| 部屋の広さ | 相場価格(税別) |

|---|---|

| 1R・1K | 18,000円~40,000円 |

| 1DK・2K | 22,000円~50,000円 |

| 1LDK・2DK | 28,000円~60,000円 |

| 2LDK・3DK | 39,000円~70,000円 |

| 3LDK・4DK | 50,000円~100,000円 |

| 4LDK・5DK~ | 75,000円~ |

なお、マンション売却をお願いしている不動産会社が売却サポートサービスを行なっている場合、水回りのクリーニングやお部屋の除菌&消臭サービスなどが無料で受けられる場合もあります。

ルームクリーニングを検討している場合は、売却サポートサービスのある不動産会社へ売却を依頼することで費用の節約につながります。

\ 売却サポートサービスが充実! /

リフォーム費用

マンション売却で長年住み続けた自宅を売る際に、少しでも高く売るためにリフォームを検討している方もいらっしゃるでしょう。

しかし、某テレビ番組の匠のリフォームくらい個性的で美しいリフォームを除いて、リフォーム価格を売却価格へ転嫁することは難しいのが現状です。

理由は買い手にも好みがあり、万人受けをする無難なリフォーム物件を購入するくらいなら、多少汚い物件を安く購入して自分好みの部屋へリフォームをする方が満足度が高い場合が多いからです。

とは言っても、建具や設備など壊れているものがある場合は直して売却した方が高く売れるでしょう。

建築資材の高騰が止まらないため、リフォームをするならば部屋の価値を上げるリフォームよりも壊れているものを直すリフォームへ留めておく方が売却利益が多くなる可能性が高いです。

マンション売却を依頼している不動産会社に相談すると売却エリアにあったアドバイスがもらえるので、リフォームを迷った時は相談してみましょう。

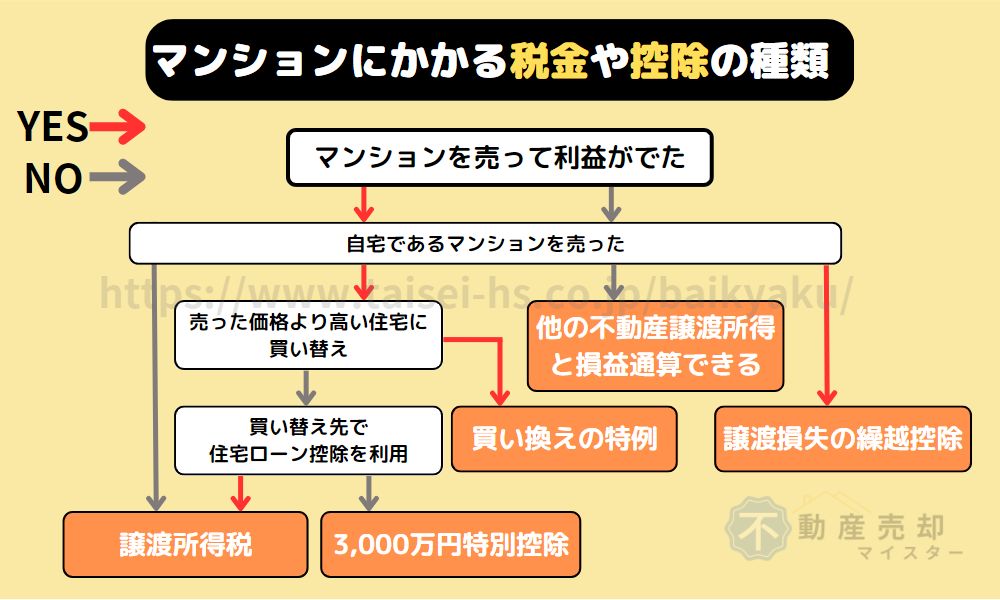

マンション売却にかかる税金や控除の種類

ここではマンション売却の際にかかる税金と税金控除(税額控除)について解説していきます。

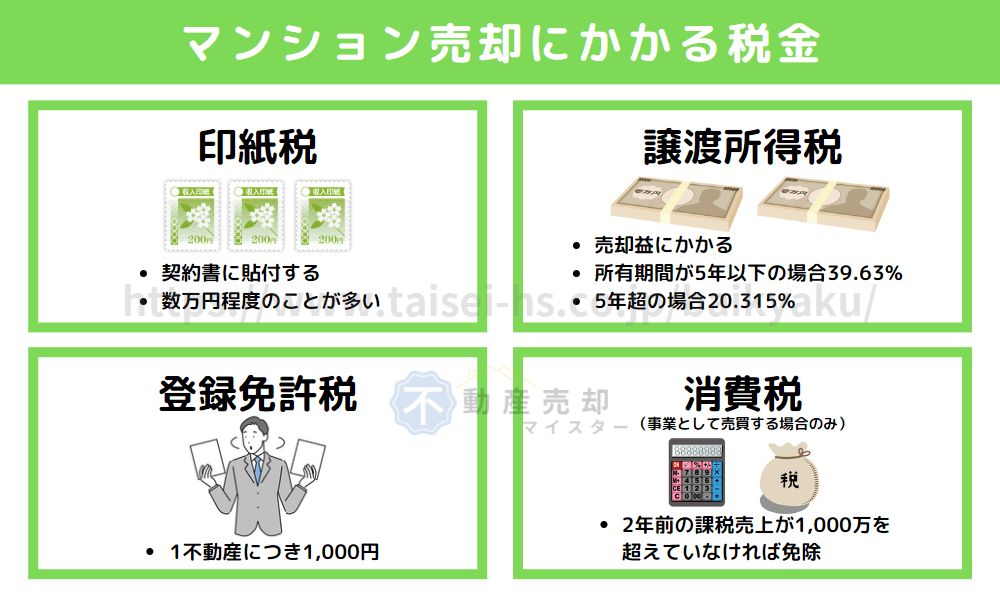

マンション売却の際にかかる税金は以下の4つです。

また、マンション売却の際に使える税金控除(税額控除)は以下の4種類です。

基本的に自宅の売却や住み替え、マンション売却で損失が出た際は税金の優遇が受けられる制度があります。

使える税額控除の併用可否は下の図の通りです。

それぞれ詳しく見ていきましょう。

マンション売却にかかる税金

画像の通り、マンション売却にかかる税金は下の4つです。

- 印紙税

- 登録免許税

- 譲渡所得税

- 消費税(仲介手数料にかかる)

印紙税は売買契約書にかかる税金で、登録免許税は登記事項の変更にかかる税金です。

また、譲渡所得税はマンションを売却した時に得た利益にかかる税金で、売却を不動産会社に依頼した場合に支払う仲介手数料には消費税がかかります。

それぞれいくらかかるのか自分で計算することができますので、詳しく見ていきましょう。

印紙税

| 契約書の記載金額 | 税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え 50万円以下のもの | 200円 |

| 50万円を超え 100万円以下のもの | 500円 |

| 100万円を超え 500万円以下のもの | 1,000円 |

| 500万円を超え1千万円以下のもの | 5,000円 |

| 1千万円を超え5千万円以下のもの | 10,000円 |

| 5千万円を超え 1億円以下のもの | 30,000円 |

| 1億円を超え 5億円以下のもの | 60,000円 |

| 5億円を超え 10億円以下のもの | 160,000円 |

| 10億円を超え 50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| 金額の記載のないもの | 200円 |

マンション売却の際に使う売買契約書には印紙税が課せられています。

税額は売買契約書の記載金額によって異なり、納付方法は規定の印紙を契約書に貼り、それを消印することで終了します。

同じ契約書を複数作成する場合は1通ごとに印紙を貼らなければなりませんので注意しましょう。

マンション売却の契約書に貼る印紙税額一覧は上の表の通りです。

なお、不動産売買契約書には軽減税率が適用されていて、一棟でも一部屋でも売却形態は問いません。

また、軽減税率が適用されるのは平成26年4月1日〜令和6年3月31日までの間に作成された契約書で、適用期間が伸びるかどうかは不明です。(令和5年3月現在)

軽減措置が解除された後の印紙税額は「マンション売却に必要なお金(基本編)」の中の「売買契約書貼付用の印紙代(印紙税)」に載せていますのでそちらをご覧ください。

登録免許税

マンション売却の際に登記内容の変更を行うとかかる税金が登録免許税です。

登記内容の変更項目別に税額が決められています。

| 登記内容 | 税額 |

|---|---|

| 抵当権抹消 | 不動産1つにつき1,000円 |

| 名義人の住所変更 | |

| 名義人の氏名変更 | |

| 相続登記 | 固定資産税評価額 × 4/1000 |

不動産1つにつき1,000円かかる税金は、土地・建物それぞれにかかるので、1つの土地に建っている建物もしくは部屋にかかる税金は2,000円になります。

また、マンションは複数の土地にまたがって建設されていることもあり、その場合は敷地となっている土地の数×1,000円がかかります。

固定資産であるマンションや戸建や土地などにかかる固定資産税の基準となる評価額のことで、各自治体が評価額を決めていて、3年に1度見直されます。

譲渡取得税(所得税+住民税+復興特別所得税)

譲渡所得税とは、マンションを売却した時に得た利益にかかる税金のことで、中身は所得税・住民税・復興特別所得税のことをいいます。

譲渡所得税 = 譲渡所得(マンションの売却益) × 税率

税率はマンションなど売却した不動産の所有期間によって2種類に分かれていて、マンションなどの不動産を売却した年の1月1日時点で5年を超えているかどうかで判断します。

| 項目 | 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下の場合 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超の場合 | 15% | 5% | 0.32% | 20.32% |

例えば2015年5月に購入したマンションを2020年12月に売却した場合、実際の所有期間は5年を超えています。

しかし、売却した年(2020年)の1月1日時点で見ると5年以下になるため、短期譲渡所得の税率がかかります。

短期譲渡所得の税率は長期譲渡所得の税率のおよそ2倍ですので、売却時期が違うだけで手取りが減ってしまうため、マンション売却時に所有期間が5年前後の場合は売却時期をよく検討することをおすすめします。

なお、マイホームを売却した場合は以下の条件のもと軽減税率の特例が適用されます。

| 長期譲渡所得金額(=A) | 税額 |

|---|---|

| 6,000万円以下 | A × 10% |

| 6,000万円超 | (A ー 6,000万)× 15% + 600万円 |

消費税(仲介手数料にかかる)

マンション売却で消費税がかかるのは不動産業者に売却依頼をした場合の仲介手数料で、金額は以下の通りです。

| 売買価格(税抜) | 仲介手数料の計算式 | 消費税 |

|---|---|---|

| 400万円超 | 売買価格(税抜)×3%+6万円 | ×10% |

| 200万円〜400万円以下 | 売買価格(税抜)×4%+2万円 | |

| 200万円以下 | 売買価格(税抜)×5% |

例えば売買価格が3,000万円(税抜)だった場合は次のような式で税額を求めることができます。

(3,000万円×3%+6万円)×0.1=96,000円

なお、表の仲介手数料は法律で定められた上限ですので、交渉をして安くできる場合もあります。

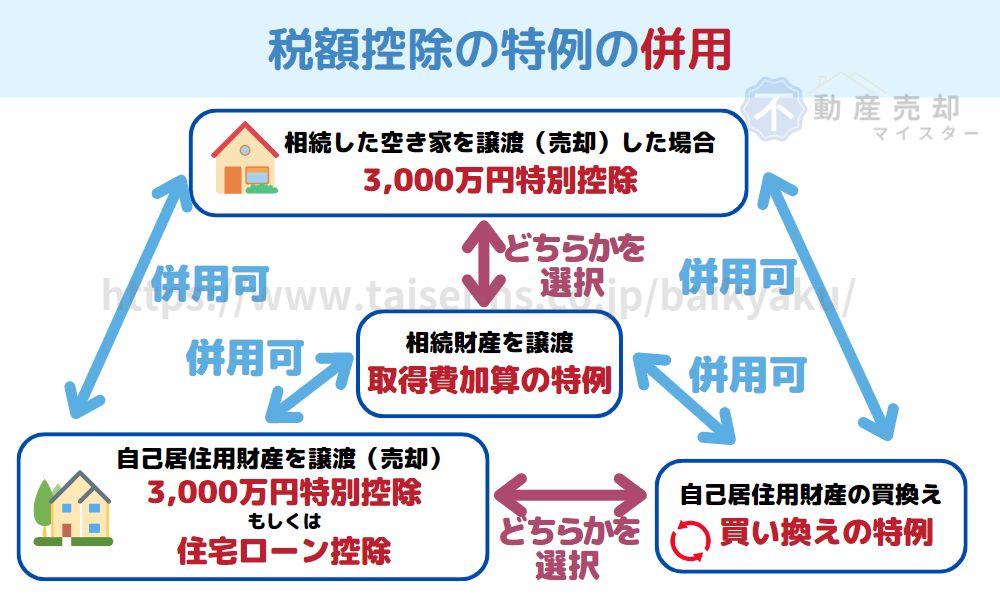

マンション売却に使える税金控除

続いて、マンション売却に使える税金控除(税額控除)を4つご紹介します。

税金が安くなるポイントは「居住用財産」か否かにあります。

「居住用財産」とは、所有者が自身の生活の拠点として利用している住まいと敷地のことを指し、仮住まいなど一時的な目的で住んでいるものは除外されます。

また、税額控除が受けられる「居住用財産」の判断基準は特例ごとに微妙に異なるため注意が必要です。

また、各特例の併用可否は以下の通りですので、どちらを選ぶと損をしないか計算する必要があります。

それではどんな時に何の税金が安くできるのか、詳しく見ていきましょう。

居住用財産3,000万円特別控除の特例

正式名称は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といい、マイホームを売却した時に所有期間の長短に関係なく譲渡所得から最高3,000万円まで税額控除ができる特例です。

譲渡所得とは、マンションを売却して得た利益のことで、譲渡所得税の対象となります。

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は所得税の控除で、これを受けるための条件は以下の通りです。

- 居住用財産(マイホーム)の売却であること

- 住んでいない場合は住まなくなった日から3年経過する日の属する年の12月31日までに売却すること

- 1.および2.の家屋を解体した場合は、解体日から1年以内に土地の譲渡契約を結び、かつ住まなくなった日から3年経過する日の属する年の12月31日までに売却すること

- 3.の解体日から譲渡契約の締結日まで土地を貸駐車場などその他の用途に使っていないこと

- 3.の解体日から譲渡契約の締結日まで土地を貸駐車場などその他の用途に使っていないこと

- 災害で滅失した家屋の場合は、住まなくなった日から3年経過する日の属する年の12月31日までに売却すること

- 売り手と買い手が親子や夫婦など特別な関係でないこと

特例の適用を受けるには「譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]」を添えて確定申告をします。

なお、マイホームの売買契約日の前日にマイホームを売った人の住民票の住所がマイホームの所在地と異なる場合は、マイホームを売った人が売った家を生活拠点にしていたことがわかる書類も提出が必要です。

「戸籍の附票の写し」や「消除された戸籍の附票の写し」などがそれにあたります。

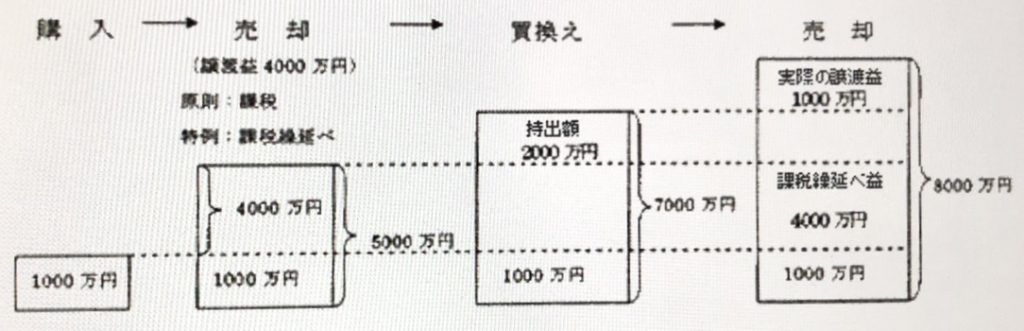

居住用財産の買い換えの特例

正式名称を「特定の居住用財産の買換えの特例」といい、マイホームを令和5年12月31日までに売り、新しいマイホームに買い換えたときに、一定の基準を満たすことで譲渡益に対する課税を将来に繰り延べることができる特例です。

譲渡益が非課税となるわけではないので注意が必要です。

例えば、1,000万円で購入したマイホームを5,000万円で売却し、7,000万円のマイホームに買い換えた場合には、通常は4,000万円の譲渡益が課税対象となります。

しかし、特例の適用を受けた場合は、売却した年分で譲渡益への課税は行われず、買い換えたマイホームを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。

そのため買い換えたマイホームが将来8,000万円で売却できたと仮定した場合の課税の扱いは、買い換えたマイホームの譲渡益1,000万円に対してではなく、特例の適用を受けて課税が繰り延べられていた4,000万円の譲渡益を加えた5,000万円に対して行われる、ということです。

また、「特定の居住用財産の買換えの特例」は所得税にかかる特例で、これを受けるための条件は以下の通りです。

- 居住用財産(マイホーム)の売却であること

- 住んでいない場合は住まなくなった日から3年経過する日の属する年の12月31日までに売却すること

- 家屋を解体した場合は、解体した日の属する年の1月1日時点で所有期間が10年を超えていること

- 解体した土地の譲渡契約は解体から1年以内に締結され、かつ住まなくなった日から3年経過する日の属する年の12月31日までに売却すること

- 解体から譲渡契約の締結までに土地を貸駐車場などその他の用途に使っていないこと

- 売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例を受けていないこと

- マイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 収用等の場合の特別控除など他の特例の適用を受けないこと

- 売却するマイホームと買い換えたマイホームが日本国内のものであること

- 売却代金が1億円以下であること

- 売った人の居住期間が10年以上で、かつ、売った年の1月1日時点で売った家屋や敷地の所有期間が共に10年を超えていること

- 買い換える建物の床面積が50平方メートル以上のもので、買い換える土地の面積が500平方メートル以下のものであること

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること

- 買い換えたマイホームを旧マイホームを売った年かその前年に取得している場合は、売った年の翌年12月31日までに買い換え先に住むこと

- 買い換えたマイホームを旧マイホームを売った年の翌年に取得している場合は、取得した年の翌年12月31日までに買い換え先に住むこと

- 買い換えるマイホームが、令和6年1月1日以後に入居(または入居見込み)の建築後使用されたことのない住宅で、次のいずれにも該当しないものの場合は、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすものであること

- 令和5年12月31日以前に建築確認を受けているもの

- 令和6年6月30日以前に建築されたもの

- 買い換えるマイホームが耐火建築物の中古住宅である場合は、取得の日以前25年以内に建築されたものか、一定の耐震基準を満たすものであること

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

5.については被相続人の居住用財産に係る譲渡所得の特別控除の特例は除きます。

そして、特例の適用を受けるには、以下の書類を添えて確定申告をします。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 売った資産が次のいずれかの資産に該当する事実を記載した書類

- 日本国内の家屋で、自分が住んでいること

- 日本国内の家屋であり、以前自分が住んでいたこと

- 日本国内の家屋の敷地や借地権

- 売ったマンションの登記事項証明書等で所有期間が10年を超えていることがわかるもの

- 買い換えた不動産の登記事項証明書や売買契約書の写しで、取得したことおよび買い換えた不動産の面積がわかるもの

- 売買契約書の写しなど、売却代金が1億円以下であることがわかるもの

- 買い換えた資産が令和6年1月1日以後に入居(または入居見込み)の建築後使用されたことのない住宅である場合には、次に掲げるうちのいずれかの書類

- 令和5年12月31日以前に建築確認を受けたことを証明する確認済証または検査済証の写し

- 令和6年6月30日以前に建築されたことを証明する家屋の登記事項証明書

- 住宅用家屋証明書(特定建築物用)

- 低炭素建築物新築等計画の認定通知書の写し

- 認定低炭素住宅に該当する旨などの記載がある住宅用家屋証明書か認定低炭素住宅建築証明書

- 住宅省エネルギー性能証明書または建設住宅性能評価書の写し

- 買い換えた不動産が中古住宅である場合には、取得の日以前25年以内に建築されたものであることがわかる書類、または耐震基準適合証明書など

なお、売ったマンションに係る売買契約を締結した日の前日に住民票に記載されていた住所と売ったマンションの所在地が異なる場合や、売った日の前10年以内において住民票に記載されていた住所を異動したことがある場合などには、売った資産が上記2.のいずれかに該当することがわかる書類が追加で必要です。

「戸籍の附票の写し」などがそれにあたります。

また、確定申告書の提出の日までに買い換えた不動産に住んでいない場合は、その旨と、住まいとして使用を開始する予定年月日その他の事項を記載したものも必要です。

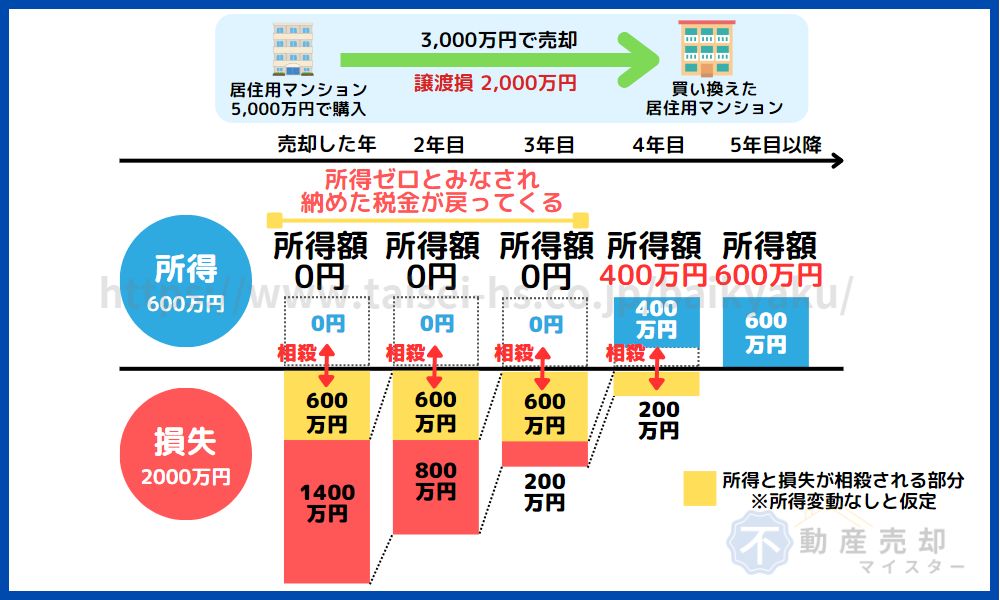

譲渡損失の損益通算および繰越控除の特例

マイホームを令和5年12月31日までに売却して、新たに住まいを購入した場合に、マイホームの売却による損失(譲渡損失)が生じたとき、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができ、これを「譲渡損失の損益通算及び繰越控除の特例」といいます。

「譲渡損失の損益通算及び繰越控除の特例」は所得税の控除をを受けるための手続きで、条件は以下の通りです。

- 自分が住んでいるマンションを譲渡(売却)すること

- 以前住んでいたマンションを譲渡(売却)する場合は、住まなくなってから3年経過する日の属する年の12月31日までに譲渡(売却)すること

- 住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまること

- 解体された家屋およびその敷地は、解体された日の属する年の1月1日において所有期間が5年を超えること

- 家屋の解体された土地の譲渡契約が解体日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

- 家屋を解体してから譲渡契約を締結した日まで、その土地を貸駐車場など他の用途に利用していないこと

- 譲渡(売却)の年の1月1日における所有期間が5年を超えるマンションで、日本国内のものであること

- 災害によって滅失した家屋を所有しているときは、譲渡(売却)の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年経過する日の属する年の12月31日までに売却すること

- 住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年経過する日の属する年の12月31日までに売ること

- 譲渡(売却)の年の前年の1月1日から譲渡(売却)の年の翌年12月31日までの間に日本国内にある家屋の床面積が50平方メートル以上の不動産を取得すること

- 新しいマイホームを取得した年の翌年12月31日までの間に居住の用に供することまたは供する見込みであること

- 新しいマイホームを取得した年の12月31日において買換えた不動産について償還期間10年以上の住宅ローンを有すること

そして特例の適用を受けるには、表の書類を揃えて確定申告の手続きが必要です。

| 必要書類・条件 | |

|---|---|

| 損益通算を受ける場合 | 確定申告書 居住用財産の譲渡損失の金額の明細書(確定申告書付表) 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5用) 売ったマンションが次のいずれかの資産に該当する事実を記載した書類 住まいが日本国内のものであること 以前住んでいた住まいが日本国内のものであること 売却したマンションの家屋およびその家屋の敷地や借地権 日本国内にある住まいが災害により滅失してもなお所有していた場合、その年の1月1日において所有期間が5年を超えるその家屋の敷地や借地権 登記事項証明書や売買契約書の写しなどで所有期間が5年を超えることおよび面積がわかるもの 新しいマイホームの登記事項証明書や売買契約書の写しなど、購入した年月日・家屋の床面積がわかるもの 新しいマイホームの年末における住宅借入金等の残高証明書 新しいマイホームの確定申告書の提出の日までに買い換えた資産に住んでいない場合には、その旨および住まいとして使用を開始する予定年月日その他の事項を記載したもの 売った時点で住民票に記載されていた住所と売った資産の所在地が異なる場合、その他これらに類する場合には、戸籍の附票の写し等で、売った資産が上記✔️マークのいずれかに該当することを明らかにするもの |

| 繰越控除を受ける場合 | 損益通算の適用を受けた年分について、一定の書類の添付がある期限内申告書を提出したこと 損益通算の適用を受けた年分の翌年分から繰越控除を適用する年分まで続けて確定申告書(損失申告用)を提出する 確定申告書に年末における住宅借入金等の残高証明書を添付する |

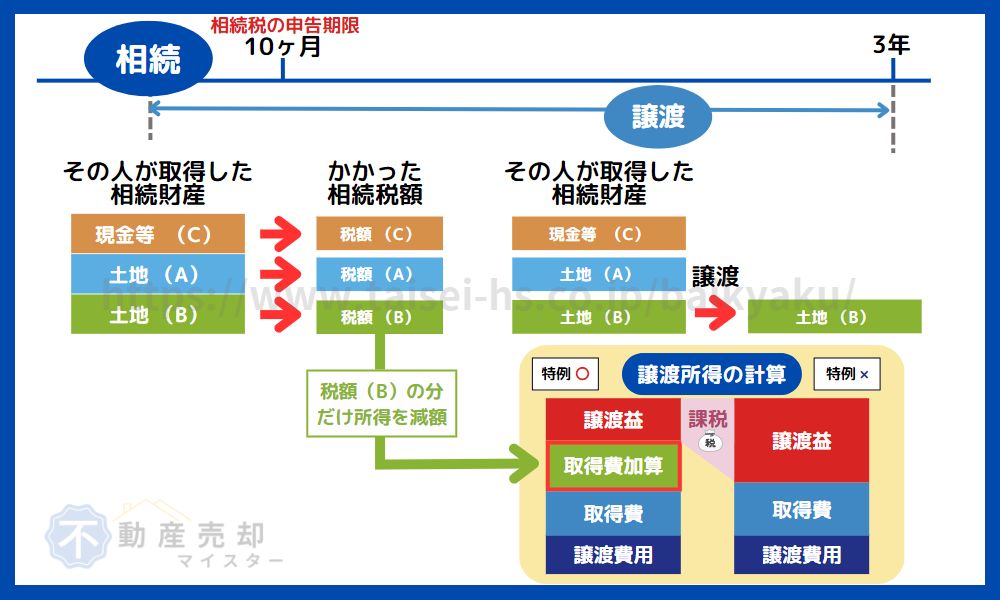

取得費加算の特例

「取得費加算の特例」とは相続後3年10か月以内に相続財産を売却した場合に、相続税額の一部を取得費に加算することにより、譲渡所得にかかる税金(所得税)が軽減される特例のことです。

取得費に加算する相続税額は、次の式で計算した金額となります。

相続税額 × (譲渡財産の相続税の課税価格÷債務控除前の課税価格)=取得費に加算する相続税額

ただし、取得費に加算する相続税額がこの特例を適用しないで計算した譲渡益の金額を超える場合は、その譲渡益相当額が、取得費に加算する金額になります。

「取得費加算の特例」を受けるには、下記の書類を添えて確定申告をする必要があります。

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]や株式等に係る譲渡所得等の金額の計算明細書

\ ステップオークションで高値の早期売却を実現! /

マンション売却の税金シミュレーション

ここでは計算が難しい譲渡所得税のシミュレーションを例を上げてご紹介します。

譲渡所得税とは、一言でいうとマンションを売却して得た利益に対してかかる税金のことですが、マンションの譲渡所得が3,000万円以下の場合は税金がかからない方法があります。

詳しく見ていきましょう。

| マンション売却の条件 | |

|---|---|

| 種類 | 居住用財産(マイホーム) |

| 売却価格 | 7,000万円 |

| 固定資産税精算金 | 8万円 |

| 購入価格 | 4,000万円(土地:2,000万円、建物:2,000万円) |

| 譲渡費用 | 209万4千円 |

| 所有年数 | 20年 |

| 構造 | 鉄筋コンクリート |

譲渡価格 = 売却価格 + 固定資産税精算金

=7,000万円 + 8万円

= 7,008 万円

取得費を計算するには先ず減価償却費を算出します。

減価償却費(居住用マンション)= 建物購入価格 × 0.9 × 償却率 × 経過年数

=2,000万円 × 0.9 × 0.015 × 20年

= 540万円

※鉄筋コンクリート造の償却率は0.015(国税庁ホームページより)

取得費の計算式に当てはめていきます。

取得費 = 土地購入価格 +(建物購入価格 ー 減価償却費)

=2,000万円 +(2,000万円 ー 540万円)

=3,460万円

売却条件が居住用財産なので、居住用財産3,000万円特別控除の特例を適用して譲渡所得を計算します。

譲渡所得 = 譲渡価格 ー 取得費 ー 譲渡費用 ー 3,000万円

= 7,008万円 ー 3,460万円 ー 209万4千円 ー 3000万円

= 338万6千円

※3,000万円特別控除は住み替え先の住宅ローン控除と併用はできませんので、どちらを適用するか選択する必要があります。

譲渡所得の詳細は「確定申告の際の税理士費用」をご参照ください。

譲渡所得税 = 譲渡所得(マンションの売却益) × 税率

= 338万6千円 × 14.21%

=481,150円(小数点以下切り捨て)

条件の所有年数が20年と5年を超えているため、長期譲渡所得の税率を使用します。

そして譲渡所得が6,000万円以下ですので、「マイホームを売ったときの軽減税率の特例」を適用して譲渡所得税率は14.21%で計算します。

以上のシミュレーションにより、条件のマンション売却時の譲渡所得税は481,150円となります。

シミュレーションですので譲渡所得税が生じる価格で計算しましたが、一般的には譲渡所得はマイナスになることが多く、マイホームの売却で税金がかかることは稀です。

また、「マイホームを売ったときの軽減税率の特例」を受けるための条件は以下の通りです。

- 売却するマンションが日本国内にあること

- 以前住んでいたマンションを売却する場合は住まなくなった日から3年経過する日の属する年の12月31日までに売ること

- 売った年の1月1日時点で所有期間が10年を超えていること

- 売った年の前年、前々年に同じ特例の適用を受けていないこと

- 売ったマンションについて3,000万円特別控除の特例以外の特例の適用を受けていないこと

- 親子や夫婦など「特別の関係がある人」」に売ったものではないこと

これら全ての条件を満たさないと軽減税率は適用されませんのでご注意ください。

マンション売却費用を節約する方法

マンション売却にはさまざまな費用がかかりますが、できれば出費は抑えたいという方が多いことでしょう。

ここではマンション売却費用を節約する方法を6つご紹介します。

それぞれ詳しく見ていきましょう。

不動産買取で仲介手数料を無料にする

不動産会社の中には買取専門業者や、売却専門だけど一定期間売れない場合は買い取ってくれる会社があります。

いずれの場合も不動産会社は買い取った物件で利益を上げる活動をするため、仲介手数料がかかりません。

また、買い手が業者のため、契約不適合責任を負う必要がなく、売却した物件に何か不具合が生じた場合も対応しなくて良い売り切り型の売却が可能です。

ただし、その分、業者にリスクが生じるため、売却価格は市場価格より1割〜3割程度安くなります。

どのくらい価格差があるか知りたい場合は、買取・仲介・リースバックの3種類の査定が無料で一度にもらえる一括査定サイトを活用するとよいでしょう。

\一回の査定で買取・仲介・リースバックの価格がわかる!/

登記作業を自分で行うことで司法書士費用を節約

マンション売却をはじめ、不動産取引は対象不動産の持ち主であることを証明するために法務局へ登記をする必要があります。

司法書士へ報酬を支払って登記を行うことが業界の慣例ですが、実は自分で行うこともできます。

何を登記するかによって必要書類などが異なりますので、登記の目的別に以下の項目をご参照ください。

サービスが充実している仲介業者を選ぶ

マンション売却は売れやすくするために様々な手間がかかり、その手間を外注しようとするとお金がかかります。

しかし、売却を請け負う不動産会社の中には、専任媒介か専属前任媒介を結ぶことでそれらの外注費用を負担してくれるところがあります。

売却サービスが充実している主要不動産会社のサービスは以下の通りです。

| 会社名 | サービス名 | 内容・条件 | 料金 |

|---|---|---|---|

| 住友不動産販売 | 建物保証 | 引越し後に発見された建物の不具合にかかる補修費用を2年間、最高500万円まで保証 | 無料 |

| 設備保証 | 住まいに付帯する住宅設備の修理対応(費用も不動産会社が負担)を2年間保証 | ||

| マンションおそうじ | マンションの水回り(キッチン・バスルーム・洗面所・トイレ)の掃除 | ||

| 空地草刈り | 空き地の雑草を専門スタッフが草刈り | ||

| 壁床ポイントリペア | 壁・床の小さな傷・凹みなどを簡単補修 | ||

| ルームアレンジメント | 居住中の部屋をすっきり片付けて、広く好印象な部屋を演出 | ||

| ホームステージング | 空室の室内を家具や調度品でモデルルームのように演出 | ||

| バーチャルステージング | 居住中の室内画像をCGで家具を置いたり消したりしてイメージ加工をする | ||

| プロカメラマン撮影 | プロのカメラマンが売却用の室内写真を魅力的に撮影 | ||

| 仲介手数料10%割引 | 住友不動産グループ関連物件の売却時 | ||

| 最大10万円の三井住友Visaギフトカードプレゼント | ⚫︎過去に住友不動産販売で取引をした方が再度、住友不動産販売で取引を行う ⚫︎過去に住友不動産販売で取引をした方の3親等以内の親族が同社で取引を行う | ||

| 成約者ご紹介特典 | 売却や購入希望の方を紹介すると、紹介者には最大5万円、紹介された方には最大10万円の三井住友Visaギフトカードをプレゼント | ||

| 買替購入建替 | 売却代金を受け取る前に買替え物件を購入する方で購入代金を手持ち資金で賄えない場合に一時的に三井住友銀行から建替融資をしてもらえる | ||

| 建物調査(要望に応じて) | 見た目だけでは判断することが難しい住宅の状態を、専門知識を持つプロが検査するサービス | 37,400円(税込)〜 | |

| 空家巡回 | 長期間空家となっている一戸建て、マンションを提携の警備会社が月に一度、巡回点検するサービス | 月額11,000円(税込)〜 | |

| リフォーム工事請負金額3%OFF | 住友不動産のリフォーム利用限定 | 工事金額による | |

| 東急リバブル | 建物保証 | 引越し後に発見された建物の不具合にかかる補修費用を2年間、最高500万円まで保証 | 無料 |

| 住宅設備保証 | 住まいに付帯する住宅設備の修理対応(費用も不動産会社が負担)を最大30種類・50万円まで保証 水回り・窓柄・鍵のトラブル用の「緊急対応24」付 | ||

| 売却保証 | 一定期間に住まいが売却できなかった場合に、予め約束していた価格で東急リバブルが買取 | ||

| 不動産買取サービス | 売却先を探すのではなく、東急リバブルが直接マンションを現場のままで買取 | ||

| 水まわりブライトニング | キッチン・バス・洗面・トイレをクリーニング | ||

| 壁・床リペアリング | 壁や床の傷みを修繕し、目立たなくする ※営業担当が必要と判断した場合のみ利用可能 | ||

| 除菌・消臭サービス | 高濃度二酸化塩素のチカラでお部屋を99.9%除菌・消臭 ※営業担当が必要と判断した場合のみ利用可能 | ||

| ルームデコレーション | インテリアコーディネーターによる空室の売却物件のデコレーションサービス ※営業担当が必要と判断した場合のみ利用可能 | ||

| バーチャルインテリアルーム | 空室を360°パノラマで撮影した写真にソファーやテーブルなどの家具やインテリアをCGでコーディネートし、物件を魅力的に演出してホームページに掲載 | ||

| CGリフォームイメージ | 居住中の部屋のリフォーム後のお部屋のイメージ画像をCGで作成し、室内写真の代わりにホームページに掲載 | ||

| 3Dウォークスルー | 高解像度レンズを複数搭載したカメラで室内撮影をし、実際に見学するような疑似体験を提供 | ||

| プロカメラマン撮影 | プロのカメラマンが売却用の室内写真を魅力的に撮影 | ||

| ホームアレンジメント | 片付けのプロが部屋の整理・収納をお手伝いし、部屋を魅力的に見せます | ||

| アクティブ売却パッケージ | 空室のマンションをリフォームして家具までコーディネート。 費用の支払いは売却後のため初期投資は不要で、一定期間で売却できなかったときは「東急リバブルの査定価格+リフォーム費用の100%」で同社が買取 | ||

| プロの「相続×不動産」診断 | 相続税課税の有無、課税額の目安、対策を説明するとともに、相続対象となる不動産の簡易査定をおこなう |

住友不動産販売公式サイト

東急リバブル「あんしんサポート」

上記以外にも「三井のリハウス」や「三菱地所ハウスネット」「小田急不動産」でもほぼ同じようなサービスを提供しています。

また、「小田急不動産」では買換えサポートとして購入資金として充てる予定のマンション売却資金が入るまでの間、一時的に融資を利用することができるサービスがあります。※

※出典:小田急不動産公式サイト「つなぎサポート」

そして「野村の仲介+」は荷物の大きさによって最大10点までの荷物を集荷によって最長90日間無料で預かってくれるサービスがあります。※

※出典:野村の仲介+公式サイト「荷物一時預かり」

売却サポートサービスを重視する方には、上で挙げた大手6社に一気に査定を依頼できるすまいValueでの一括査定をおすすめします。

また、一括査定をして媒介契約を結ぶと金券がもらえる査定サイトもあるので、そちらを利用して特典をもらうのも良いでしょう。

買い先行で引越し費用を節約

住み替えのためのマンション売却の場合は、先に住み替え先を購入することで引越し費用の節約が可能です。

マンション売却は居住中よりも空室の方が案内が沢山入って売れやすい傾向にあります。

また、住みながらの売却は売り手にとって負担が大きい場合があり、売却するマンションを空室にするために一時的に仮住まいへ引越しされる方もいます。

しかし、仮住まいを挟むと引越しが2度必要になってしまうため、引越し費用が倍になってしまうので避けたいところです。

とは言っても、住み替え先の購入資金に売却資金が必要で先に新居へ移れないという状況になる方も多いでしょう。

このような場合にはマンション売却資金が入るまでの間、一時的に融資を利用することができる「つなぎ融資」サポートのある不動産会社を選ぶことで引越し費用の節約につながります。

\ 売却サポートサービスが充実!/

5年以上の所有で税金を節約

譲渡所得税(所得税+住民税+復興特別所得税)はマンションを所有している年数によって税率が変わります。

| 項目 | 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下の場合 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超の場合 | 15% | 5% | 0.32% | 20.32% |

5年を超えるか否かで倍ほど税率が変わりますので、やむを得ない事情がある場合を除いて、マンション売却は所有期間が5年を超えてから行うようにすると節税につながります。

なお、所有期間は不動産を売却した年の1月1日時点で5年を超えているかどうかで判断するので注意しましょう。

詳しくは「マンション売却でかからない税金は譲渡所得勢!絶対得する節税ガイド」をご確認ください。

土地売は古家付で解体費用を節約

マンション売却で再建築不可のマンションや、古いアパートなどを土地として売却する際は建物の解体費用の問題が出てきます。

結論から申し上げると、更地渡しよりも古家付きとして建物がついた状態で市場価格より安い金額で売りに出した方が手元に多くのお金が残せることが多いです。

解体費用はマンションの構造によって異なりますが、RCマンションの場合で1戸あたり200万円〜1,000万円程度と言われていて、古家付き売却の値引き額より高額になることが多いです。

例えば1棟が40戸のRCマンションを解体すると、8,000万円〜4億円という計算になります。

費用に幅があるのは、隣接する建物との距離や全面道路に重機が入れる状況かどうかなど、様々な要因で変わるためです。

売却するマンションの立地にもよりますが、駅近の場合はほとんど値引きをしなくても買い手がつく場合もあるので、解体を検討している方は、解体前に古家付きで売り出してみることをおすすめします。

規模の大きな売買は、中小企業へ査定を出しても資金繰りの関係で行き着く先はデベロッパーの関連会社になることが多いので、はじめからデベロッパーの関連会社である大手に査定を依頼する方がスムーズです。

そのため、査定額を比較したい場合は大手6社に一括査定が申し込める「すまいValue」がおすすめです。

マンション売却の相場の調べ方

マンション売却で大切なことの一つに、売りに出すマンションのおおよその売却相場を不動産会社へ依頼する前に自分で調べておくことが上げられます。

不動産会社にも様々な担当者がいて、誠実な担当者に当たれば良いですが一部のそうでない担当者に当たってしまった場合に、相場を把握していないと損をしてしまうことがあるからです。

ここではマンションを売却査定に出す前に自分で相場を把握する方法を4つご紹介します。

それぞれ詳しく見ていきましょう。

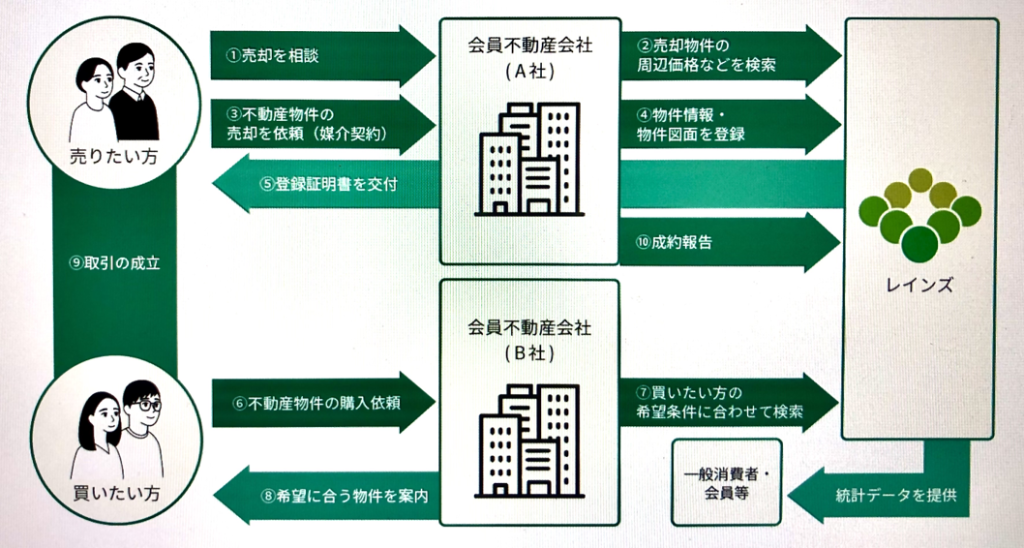

レインズマーケットインフォメーションが正確

レインズマーケットインフォメーションとは、全国の全ての不動産会社が会員となっている「レインズ(REINS)」の中から、実際に売買が行われた物件の価格(成約価格)等の取引情報を検索することができるサイトです。

そして「レインズ(REINS)」とは、国土交通大臣指定の不動産流通機構が運営・管理している情報システムのことで、一部の一般媒介契約を除いて不動産取引をする不動産会社は取引内容を登録する義務があり、不動産取引に欠かせないインフラのようなものです。

また、「レインズ(REINS)」と「レインズマーケットインフォメーション」の違いは下の通りです。

| レインズ(REINS) | レインズマーケットインフォメーション |

|---|---|

| 不動産会社専用のシステム 成約事例・現在の売却物件情報・現在の賃貸物件情報など、全国のあらゆる不動産情報が見られる 東日本・中部圏・近畿圏・西日本に分かれている | 誰でも見られるシステム 過去1年間に実際に取引が行われた成約データが全国規模で閲覧可能 現在販売されている不動産情報は見ることができない |

なお、レインズマーケットインフォメーションの成約情報はどこよりも正確と言えますが、個人情報に配慮してマンション名や詳細な住所による検索はできません。

絞り込める情報は以下の通りです。

- 地域詳細

- 沿線

- 最寄駅

- 駅からの距離

- 単価

- 専有面積

- 間取り

- 築年数

- 用途地域

また、動作環境も限定的で、OSはWindows10、ブラウザは日本語版Firefox・Microsoft Edge・Chromeと限られていますのでご注意ください。

売りたいマンション名でインターネット検索

売却するマンションの相場をピンポイントで知りたい場合は、売りたいマンション名で直接インターネット検索をすることも有効です。

マンション名で検索をするといくつかの不動産情報サイトがヒットして、成約価格や現在売り出し中の部屋の価格や賃貸価格などの情報をみることができます。

複数のサイトを確認することで大体の相場を把握することが可能です。

不動産売買サイトで近隣物件の販売価格を確認

数ある不動産売買サイトの中には、売りたいマンションの売却相場や近隣物件の成約価格や販売価格などを掲載しているサイトがあり、相場の把握に便利です。

おすすめは以下のサイトおよびページです。

- 地図上でマンション名と参考価格が丸見えになるLIFULL HOME`Sの「プライスマップ」

- 売り出し平米単価や周辺相場の推移・売却中の近隣マンションが沿線駅から探せるLIFULL HOME`Sの「不動産アーカイブ」

- マンション名やマンションブランド名で検索可能は「マンションナビ」

それぞれ一括売却査定も行っているので査定に出して査定額と比較することもできます。

不動産会社のサイトで販売価格を確認

成約件数の多い不動産会社が自社サイトで成約価格や相場の推移、現在の売却物件情報を載せているところもあります。

代表的なサイトは以下の通りです。

他にも気になる不動産会社があれば検索してみると良いでしょう。

\ 売却サポートサービスが充実! /

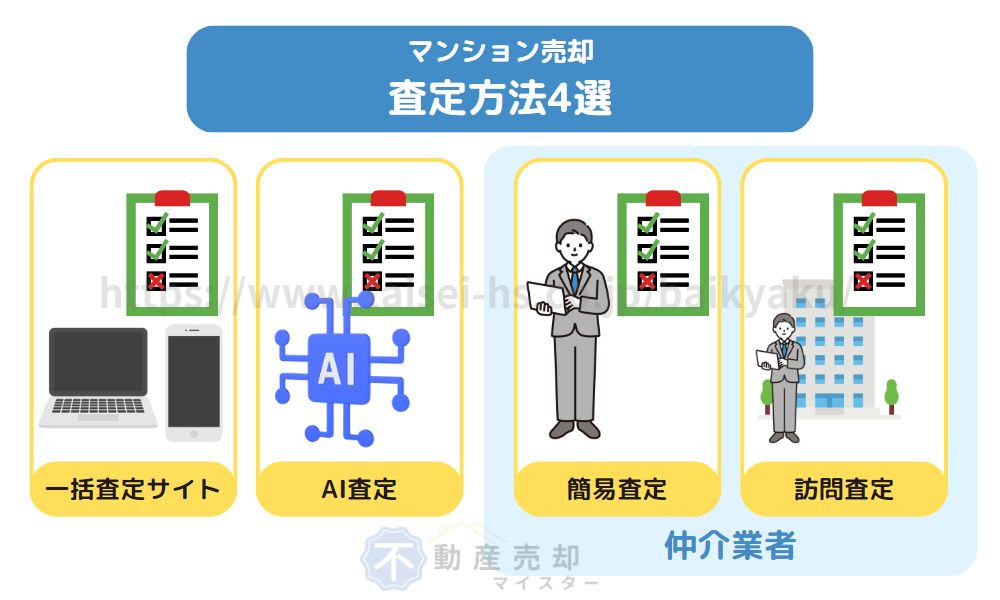

マンションを査定する方法4選

マンション売却の初めの一歩は査定です。

ここではマンションの査定方法を4つご紹介します。

簡易査定(机上査定)と訪問査定の違いは不動産会社に室内を見せるか見せないかの違いです。

簡易査定は訪問査定よりも精度が低いため、簡易査定で高額査定が出ても媒介契約直前の訪問確認で査定額が下がる可能性もあります。

査定額が下がる主な原因は下の4つです。

- 売却するマンションに簡易査定の際に伝えていなかった破損・汚損がある

- 売却するマンションにルームクリーニングでは取りきれないようなペット臭などの匂いが染み付いている

- 売却するマンションに簡易査定の際に伝えていなかった設備不良がある

- 売却するマンション周辺に簡易査定時にはわからなかった墓地や火葬場などの売却価格に影響する施設がある

なお、実際に媒介契約を結んで売却を依頼するときは訪問査定を受ける必要があります。

そのため、簡易査定の精度を上げて簡易査定と訪問査定の金額差を少なくするためにも、査定するマンションの状況は簡易査定の場合でもなるべく詳しく伝えることを心がけてください。

それではマンションの査定方法4つをそれぞれ詳しく見ていきましょう。

リビンマッチなどの一括査定サイトで相見積もりをとる

マンションを売却を依頼する不動産会社を選ぶときに便利なのが一括査定サイトです。

不動産会社によって査定額が異なるため、少しでも良い条件で売却してくれるところを探せます。

査定額が高い会社、売却サービスが充実している会社、投資マンションに強い会社、債務整理に強い会社など、査定サイトごとに異なる特徴を上の表にまとめました。

ご自身に合った査定サイトを活用しましょう。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定をする |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定をする |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定をする |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定をする |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定をする |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定をする |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定をする |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定をする |

不動産業者に簡易査定を依頼する

マンション売却時に不動産業者へ簡易査定を依頼する方法は下の2つです。

- それぞれの不動産会社に個別に依頼する

- 一括査定サイトを利用する

簡易査定とは机上査定とも呼ばれていて、現地調査をしないで査定価格を算出する方法です。

具体的には、住所・間取り・面積・築年数・類似物件の取引相場・市場動向などのデータから査定額を導き出します。

そのため、自社で過去に販売していたマンションの査定の方が、それ以外のマンションの査定よりも訪問査定との誤差が少なくなる傾向があります。

また、過去に取引を行ったことのある不動産会社へ売却を依頼すると、仲介手数料が割引なったり商品券がもらえたりと特典がつく場合があります。

そして、デベロッパーを持っている不動産会社の場合はその不動産会社のブランドマンション自体に顧客がついていることがあり、高めの売却が見込めることもあります。

例えば、住友不動産のシティハウス・シティテラス・シティタワーや三井不動産のパークシティ・パークタワー・パークホームズ、野村不動産のプラウドシリーズなどです。

該当する主なマンションのそれぞれの売却担当会社は下の通りです。

| マンションのブランド名 | 売却担当会社名 |

|---|---|

| シティハウス/シティテラス/シティタワー | 住友不動産販売 |

| セントラルレジデンス | |

| パークスクエア | |

| ガーデンハウス | |

| グランドヒルズ | |

| パークホームズ/パークシティ/パークタワー/パークコート/パークマンション/パークリュクス/パークシーズンズ/パークアベニュー/パークノヴァ/パークハイム | 三井のリハウス (三井不動産リアルティ) |

| プライムコート | |

| プラウド・プラウドシティ・プラウドタワー | 野村の仲介+ |

| オハナ | |

| ステイツ | |

| ヒルズ | |

| ザ・パークハウス/ザ・パークハウスグラン/ザ・パークハウスアーバンス/ザ・パークハウスオイコス/ザ・パークハウスステージ/ザ・パークハウスワンズ | 三菱地所リアルエステートサービス 三菱地所ハウスネット |

| BELISTA | |

| グランノア | |

| アインス | |

| リーデンススクエア | |

| ブランズ | 東急リバブル |

| クオリア | |

| シーサイドコート | |

| プレステージ | |

| プラウディア | 小田急の仲介 CONOMACHI |

| コアロード | |

| グランディコア | |

| リーフィア | |

| ブリリア | 東京建物不動産販売 |

| ヴェール・プランヴェール | |

| 東建ニューハイツ | |

| オーベル | 大成有楽不動産 |

売却するマンションがブランドマンションの場合は、ブランドの系列の売買仲介会社へ個別に査定依頼することも視野に入れると良いでしょう。

なお、表にある上から6社に査定を依頼できる一括査定サイトも、査定価格の比較検討ができるためおすすめです。

\ 不動産大手6社へ一括査定!/

不動産業者に訪問査定を依頼する

訪問査定とは、文字通り部屋の内部や外観など、マンションの実物を不動産会社に実際に見せて査定額を出してもらう方法です。

訪問査定を依頼する方法も簡易査定(机上査定)と同じく2つです。

- それぞれの不動産会社に個別に依頼する

- 一括査定サイトを利用する

訪問査定は簡易査定(机上査定)と異なり正確な査定額が算出できるため、査定価格がそのまま売リ出し価格になることが多くなります。

自宅の売却で複数社に訪問査定を依頼するときは、査定日を1日作って各社の時間をずらすことで対応することをおすすめします。

訪問査定日をバラバラにすると、日程調整が大変になったり各社の査定額が出揃うまでに時間がかかるなどのデメリットが出てきますので注意しましょう。

一括査定サイトは簡易査定のみの対応と思われがちですが、一括査定サイトを通じて訪問査定を依頼することも可能です。

複数社の査定額を比較したいときは一括査定サイトの利用が個別連絡の手間が省けておすすめです。

AI査定を利用する

マンションのAI査定を行なっている主なサイトは下の通りです。

売却をするかしないか迷っていたり、今すぐ売却する気はないけれど自宅や所有マンションがいくらになるのか確認したい方などにはAI査定をおすすめします。

理由は、AI査定はコンピューターが査定を行いますが、他の査定方法は担当者が労力をかけて査定をしているため、軽い気持ちで査定をお願いすると不動産会社からの連絡に疲れてしまう可能性があるからです。

不動産会社が査定を無料で行ってくれる理由は、自社を通じてマンションを売却してもらうためですので、査定依頼をしたマンションを売ってもらうために営業をされることがあります。

AI査定も、一括査定サイトや個々の不動産会社の査定と同じく費用は無料で、査定精度はマンションの場合は首都圏において簡易査定と大差ないレベルまで進化しています。

ただし、郊外など元となる成約データの少ない地域の場合は、人が行う簡易査定と価格が離れてしまったり、計算結果が出てこない場合もあるので注意が必要です。

また、一つ一つデザインや仕様・道路付けなどが異なる戸建の査定もAI査定には不向きと言えます。

\ AI査定で結果がすぐわかる! /