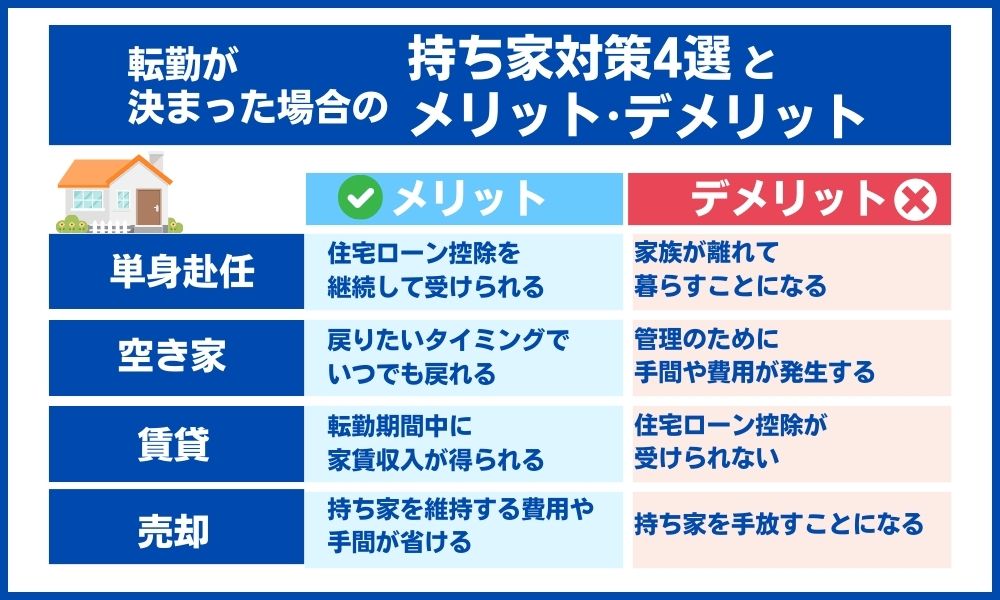

転勤する際に持ち家をどのようにするかは、以下の4つの選択肢から選ぶことになります。

- 単身赴任して、残りの家族はそのまま持ち家に住み続ける

- 一家で転勤先に引っ越して、持ち家は空き家としてまた戻るまでおいておく

- 一家で転勤先に引っ越して、持ち家は誰かに賃貸する

- 持ち家を売却して、一家で転勤先に引っ越す

それぞれに、以下のようなメリットとリスクがあり、向いているケースも異なりますので、自分の状況に合った方法を選びましょう。

| 単身赴任 | メリット | ・家に残る家族は、生活環境を変えずにいられる ・転勤中の持ち家の管理やそれに関する費用が発生しない ・住宅ローン控除を継続して受けられる |

|---|---|---|

| リスク | ・家族が離れて暮らすことになる ・持ち家と転勤先の住まい、2世帯分の経済的負担が発生する | |

| 向いているケース | ・転勤期間が短期間で、すぐに戻れることがわかっている ・いま住んでいる地域で、子どもの進学先や希望の受験校が決まっている ・転勤にあわせてその妻または夫が仕事をやめることができない ・夫婦の親世代の世話や介護をしなければならず、片方は今の家に残る必要がある ・転勤先に、家族の事情や家賃などの面で適した賃貸住宅がない | |

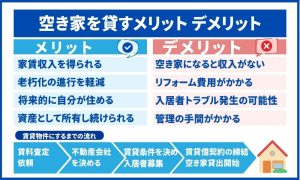

| 空き家 | メリット | ・戻りたいタイミングでいつでも戻れる ・賃貸などのトラブルが発生しない |

| リスク | ・管理をしないと家が劣化する ・管理のために、手間や費用が発生する ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間がごく短期で、すぐに戻ることがわかっている ・転勤期間が2年以内で、賃貸契約が難しい ・転勤先が持ち家から近く、自分や家族がたびたび管理のために戻りやすい ・持ち家の近くに住んでいる親族や友人に、管理を依頼できる ・持ち家を賃貸に出したり売却したりしたくない | |

| 賃貸 | メリット | ・転勤期間中に、家賃収入が得られる ・家の管理を誰かに委託する必要がない ・転勤が終わればまた持ち家に戻って住むことができる |

| リスク | ・借り主が見つかるとは限らない ・自分のタイミングで持ち家に戻れない恐れがある ・借り主とトラブルが起きる恐れがある ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間が3年以上で、有期の賃貸でも借り主が見つかりやすい ・転勤期間が3年以上で戻れることがわかっていて、戻ったらまたその持ち家に住みたい ・転勤中の住宅ローンの負担を、家賃収入で少しでも軽くしたい | |

| 売却 | メリット | ・持ち家を維持する費用や手間から解放される ・売却益が得られる可能性がある |

| リスク | ・持ち家を手放すことになる ・期待通りの金額で売却できない恐れもある ・転勤後にもし戻ってきたら、住む家を探さなければならない | |

| 向いているケース | ・転勤が長期にわたり、いつ戻れるかわからない ・転勤後はずっとそこで働くか、また別の場所に転勤するかで、もうもとの地域には戻らない ・住宅ローンが残っていて、転勤先での生活費と持ち家のローンとを二重に支払うのは経済的に厳しい ・転勤先で家を購入したい ・今の家が高く売却できる状況で、家の買い替えを考えている |

この記事では、転勤の際の持ち家の扱いについて、知っておきたいことをまとめました。

- 転勤する際の持ち家の扱い方法は4つ|単身赴任・空き家・賃貸・売却

- 転勤する際に持ち家をどうするか決める際の検討ポイント

- 単身赴任して家族が残る場合:メリット・リスク・向いているケース・注意点

- 空き家のまま残す場合:メリット・リスク・向いているケース・注意点

- 賃貸に出す場合:メリット・リスク・向いているケース・注意点

- 売却する場合:メリット・リスク・向いているケース・注意点

- よくある質問

最後まで読めば、転勤の際に持ち家をどうすればいいのかがわかるでしょう。

この記事で、あなたが転勤に際して持ち家を納得いく方法で扱えることを願っています。

不動産を売却する際には、一括査定で納得の行く価格を調べるようにしましょう。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

宅地建物取引士の資格持つ方が転勤になった場合の持ち家をどうすればよいかについて解説している動画があるので参考にしてください。

※【マイホーム後悔】親の介護・地方移住・転勤になったら持ち家はどうする?【売却or賃貸】

転勤する際の持ち家はどうする?

そもそも持ち家のある人が転勤する場合、家をどうすればいいのでしょうか?

あるいはどんな対処法があるのでしょうか?

まずはそのことから考えてみましょう。

転勤する際の持ち家の扱い方法は4つ|単身赴任・空き家・賃貸・売却

転勤する際に持ち家をどうするか、その対処方法は基本的に以下の4つあります。

- 単身赴任して、残りの家族はそのまま持ち家に住み続ける

- 一家で転勤先に引っ越して、持ち家は空き家としてまた戻るまでおいておく

- 一家で転勤先に引っ越して、持ち家は誰かに賃貸する

- 持ち家を売却して、一家で転勤先に引っ越す

くわしくは次章以降に説明しますが、まずはそれぞれの方法のメリットや「どんな場合に適しているか」などを表にまとめましたので、以下を見てください。

| 単身赴任 | メリット | ・家に残る家族は、生活環境を変えずにいられる ・転勤中の持ち家の管理やそれに関する費用が発生しない ・住宅ローン控除を継続して受けられる |

|---|---|---|

| リスク | ・家族が離れて暮らすことになる ・持ち家と転勤先の住まい、2世帯分の経済的負担が発生する | |

| 向いているケース | ・転勤期間が短期間で、すぐに戻れることがわかっている ・いま住んでいる地域で、子どもの進学先や希望の受験校が決まっている ・転勤にあわせてその妻または夫が仕事をやめることができない ・夫婦の親世代の世話や介護をしなければならず、片方は今の家に残る必要がある ・転勤先に、家族の事情や家賃などの面で適した賃貸住宅がない | |

| 空き家 | メリット | ・戻りたいタイミングでいつでも戻れる ・賃貸などのトラブルが発生しない |

| リスク | ・管理をしないと家が劣化する ・管理のために、手間や費用が発生する ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間がごく短期で、すぐに戻ることがわかっている ・転勤期間が2年以内で、賃貸契約が難しい ・転勤先が持ち家から近く、自分や家族がたびたび管理のために戻りやすい ・持ち家の近くに住んでいる親族や友人に、管理を依頼できる ・持ち家を賃貸に出したり売却したりしたくない | |

| 賃貸 | メリット | ・転勤期間中に、家賃収入が得られる ・家の管理を誰かに委託する必要がない ・転勤が終わればまた持ち家に戻って住むことができる |

| リスク | ・借り主が見つかるとは限らない ・自分のタイミングで持ち家に戻れない恐れがある ・借り主とトラブルが起きる恐れがある ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間が3年以上で、有期の賃貸でも借り主が見つかりやすい ・転勤期間が3年以上で戻れることがわかっていて、戻ったらまたその持ち家に住みたい ・転勤中の住宅ローンの負担を、家賃収入で少しでも軽くしたい | |

| 売却 | メリット | ・持ち家を維持する費用や手間から解放される ・売却益が得られる可能性がある |

| リスク | ・持ち家を手放すことになる ・期待通りの金額で売却できない恐れもある ・転勤後にもし戻ってきたら、住む家を探さなければならない | |

| 向いているケース | ・転勤が長期にわたり、いつ戻れるかわからない ・転勤後はずっとそこで働くか、また別の場所に転勤するかで、もうもとの地域には戻らない ・住宅ローンが残っていて、転勤先での生活費と持ち家のローンとを二重に支払うのは経済的に厳しい ・転勤先で家を購入したい ・今の家が高く売却できる状況で、家の買い替えを考えている |

このように、どの方法を選ぶかによってメリットやリスクはさまざまに異なります。

のちのち思わぬ問題に直面して後悔しないためには、「自分の場合はどの方法が適しているか」をよく見極める必要があるでしょう。

不動産一括査定サイトで自分の家の価値をチェック!

持ち家を売却する際には、不動産会社で査定を受けますが、1社だけでは適正価格はわかりません。

複数社の査定を受けて比較することで、「自分の家のリアルな価値」が見えてくるでしょう。

ただ、自分で何社にも連絡して査定を依頼するのは面倒です。

そこでおすすめしたいのが一括査定サイトです。

物件情報を一度入力するだけで、複数社の査定を受けることができます。

\一括査定はこちらから!/

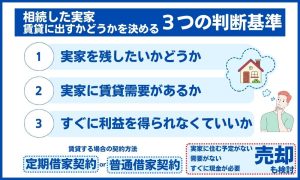

転勤する際に持ち家をどうするか決める際の検討ポイント

では、上記4つの方法から自分に適したものを選ぶには、何を基準に判断すればいいのでしょうか?

それは主に以下の4点です。

それぞれどのように判断すればいいのでしょうか?

転勤の期間

まず、転勤に際して持ち家をどうするかを決めるには、転勤の期間がどれくらいかが非常に重要です。

短期であれば、単身赴任やそのまま空き家にしておいてもいいでしょうが、長期の場合は賃貸や売却が選択肢に入ってきます。

転勤期間ごとの判断基準をまとめましたので、以下を見てください。

| 転勤期間 | 適した方法 | 理由 |

|---|---|---|

| 1年未満 | 単身赴任・空き家 | すぐ戻るのであれば、自宅はそのまま維持したほうがよい |

| 1〜2年間 | 単身赴任・空き家 | 比較的短期で戻るのであれば、自宅はそのまま維持したほうがよい 賃貸に出しても短期間なので借り手が見つかりにくい |

| 3年間以上 | 賃貸 | 長期間でも戻れることがわかっていれば、自宅は維持しつつ、家賃収入を得て維持コストに充てるとよい 3年以上であれば、賃貸の借り手も見つかりやすい |

| いつ戻れるかわからない | 賃貸・売却 | ある程度長期間で、戻る時期がわからない場合は、まず賃貸に出してみて、家賃収入を維持コストに充てるとよい かなり長期間でいつ戻れるかわからない場合は、維持コストがもったいないので売却を検討してみるとよい |

ただ、転勤期間だけで決めてしまうと、個々の家庭の事情が反映されず問題も生じるでしょう。

次項からの3要素も加味して判断してください。

家族(子ども・親)の状況

次に、家族の状況も大事で、これが「単身赴任」か「家族も一緒についていく」かを左右します。

中でも特に考慮すべきなのは、以下のような点でしょう。

- 子どもの学校、受験

- 配偶者の仕事、収入

- 親などの世話

まず、子どもが私立校に通っている場合や、受験を控えていて、持ち家から通うことを前提に志望校を決めている場合などは、転勤についていきたくないという場合も多いでしょう。

あるいは、子どもの性格がおとなしく、転校すると新たな人間関係を築けない恐れがある場合なども、引っ越すのは本人が不安だと思います。

また、配偶者が仕事をしている場合、その責任の度合いや担当する業務によっては、転勤に帯同できないという判断になるかもしれません。

もし配偶者の収入が家計に占める割合が大きければ、これも退職は避けたいでしょう。

親世代の世話や介護などがある場合も同様です。

このような事情がある場合は、単身赴任を検討してみてください。

住宅ローンの残債

住宅ローンを完済しているのか、残債があるならいくら残っているのかも重要な問題です。

というのも、それによって選択肢の中でもできること・できないことがあるからです。

住宅ローンを完済している場合は、4つの選択肢いずれを選んでも問題ありません。

が、残債がある場合は、いろいろと問題が出てきます。

たとえば単身赴任をするなら、持ち家の住宅ローンと赴任先の賃貸の家賃という二重の住居費を支払わなければならず、経済的負担が大きいでしょう。

また、住宅ローンは「その家に住んでいること」を条件として低い金利で借りられるものです。

そのため、空き家にしたり賃貸に出したりして本人が住まない選択をすると、住宅ローンの条件に該当しなくなり、金利が高めの別のローンに借り換えなければならなくなるかもしれません。

さらに、残債が多い場合は、もし売却したいと思ってもできない恐れがあります。

不動産を売却するには、原則としてローンを完済していなければならないからです。

このような、4つの選択肢と住宅ローンの関係をまとめたのが以下の表です。

| 選択肢 | 住宅ローンが残っていたら |

|---|---|

| 単身赴任 | ・赴任先の賃貸の家賃と、家族が残っている持ち家の住宅ローンを二重で支払う ・国内での転勤の場合、住宅ローン控除は継続して受けることができる ・海外赴任の場合、持ち家の取得が2016年4月1日以降なら住宅ローン控除を継続できる |

| 空き家 | ・住宅ローンの一括返済を求められる恐れがあるので、空き家のままにすることは金融機関に事前に相談する ・住宅ローンを継続できない場合は、「一般物件」のローンに借り換える ・住宅ローン控除は受けられない |

| 賃貸 | ・住宅ローンの一括返済を求められる恐れがあるので、賃貸に出すことは金融機関に事前に相談する ・住宅ローンを継続できない場合は、「一般物件」のローンに借り換える ・家賃収入をローンの返済に充てることができ、経済的負担が減る ・住宅ローン控除は受けられない |

| 売却 | ・原則的には、住宅ローンを完済しなければ家を売却できない ・オーバーローンの場合は、以下のいずれかを行って家を売却する 1)手持ちの預貯金などで完済する 2)別途ローンを組んでその借入金で完済する 3)持ち家は「任意売却」する |

これを見ながら、「自分のケースではどれが可能か、どんな問題があるか」を比較して検討してみてください。

転勤先での家賃補助や赴任手当

もう一点、転勤先での住宅に関する福利厚生もチェックしておきたいところです。

たとえば「転勤先での家賃補助はどのくらいか」「社宅はあるか」とったポイントはかならず確認しましょう。

もし家賃補助が手厚くて、住宅ローンと家賃との二重払いでも無理なくできそうでれば、単身赴任を考える余地が出てきます。

逆に、転勤先に家族向けの社宅があったり、ファミリー向け物件を借りられるくらいの家賃補助が出るなら、家族揃って帯同し、持ち家は賃貸に出して家賃収入を得るのもいい方法です。

中には、住宅ローン返済中の持ち家を借り上げる制度が整っている会社もあるといいます。

そうなれば、「家をどうするか」の心配もなくなるでしょう。

会社の制度や福利厚生をよく確認して、自分の場合に最も適した方法を検討してください。

単身赴任して家族が残る場合

さて、判断基準がわかったところで、いよいよ4つの選択肢それぞれについてくわしく説明していきましょう。

まずは「転勤の辞令を受けた人が単身赴任して、他の家族が持ち家に残る場合」です。

| 単身赴任 | メリット | ・家に残る家族は、生活環境を変えずにいられる ・転勤中の持ち家の管理やそれに関する費用が発生しない ・住宅ローン控除を継続して受けられる |

| リスク | ・家族が離れて暮らすことになる ・持ち家と転勤先の住まい、2世帯分の経済的負担が発生する | |

| 向いているケース | ・転勤期間が短期間で、すぐに戻れることがわかっている ・いま住んでいる地域で、子どもの進学先や希望の受験校が決まっている ・転勤にあわせてその妻または夫が仕事をやめることができない ・夫婦の親世代の世話や介護をしなければならず、片方は今の家に残る必要がある ・転勤先に、家族の事情や家賃などの面で適した賃貸住宅がない |

単身赴任のメリット

単身赴任のメリットとしては、以下のようなものが挙げられます。

実際、単身赴任を選ぶ家庭は多いようで、不動産売買のプロを探すサイト「おうち売却の達人」(運営:全国不動産売却安心取引協会)の調査によると、転勤の内示が出たときに「単身赴任した」という人は約5割と最多でした。

ではそのメリットをくわしく考えてみましょう。

生活環境を変えずにいられる

まず転勤で一家揃って赴任すると、生活環境が大きく変わります。

子どもは転校が必要ですし、友だちとも離れて新たな人間関係を作り直さなければなりません。

夫婦が共働きの場合は、転勤辞令を受けていない方は仕事をやめて赴任先で新しい仕事を探すことになる場合も多いでしょう。

また、夫婦の親が高齢でサポートをしている場合などは、その役目をどうするかという問題も生じます。

それが、単身赴任となると、転勤する人以外は今の生活環境をほぼそのまま維持することができるわけです。

家族がひとり欠けることで、家計のバランスを見直したり、家事などの役割分担は多少変わるかもしれませんが、生活環境の激変というストレスは小さく抑えることができるでしょう。

持ち家を管理する手間や費用がかからない

後述しますが、転勤中に持ち家を空き家のままにしておいたり賃貸に出したりする場合、そのために手間や費用をかけなければなりません。

たとえば空き家の場合は、そのまま放置しておくと湿気がこもって室内にカビが蔓延したり、水回りに汚れやサビが生じて劣化が早まったりしてしまいます。

そこで、誰かが定期的に手入れをする必要があります。

また、賃貸に出すとなると、管理会社に手数料などを支払うことになるでしょう。

一方、単身赴任であれば家族がそのまま住み続けるため、家の管理も維持にかかる費用もこれまで通りです。

家も適切にメンテナンスされて、きれいに保たれるはずです。

住宅ローン控除を継続して受けられる

もうひとつ重要なメリットは、まだ住宅ローンが残っている場合、単身赴任であれば住宅ローン控除を受け続けることができるという点です。

「住宅ローン控除」とは、住宅ローンを利用してマイホームを購入、新築、増改築した際に、一定の条件を満たせば最長13年間にわたって0.7%の所得税控除を受けられる制度です。

「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

ただ、その条件の中に「自己の居住の用に供したとき」とあります。

つまり「自分が住んでいること」が求められているため、もし家を空き家にしたり他人に貸したりした場合は、その間は住宅ローン控除が受けられません。

たとえば13年間控除を受けられる持ち家に住んでいて、3年間控除を受けたあと転勤になり、5年間家に住まなかったとしましょう。

その後また持ち家に戻れば、13年間のうち残りの5年間は住宅控除をふたたび受けることができます。

けれど、住んでいなかった5年間分の控除を後から受けることはできません。

つまり、トータルで8年分しか控除を受けられないことになってしまうのです。

それに対して単身赴任であれば、家族が住み続けているので住宅控除は継続します。

13年間フルに控除の恩恵を受けることができるというわけです。

単身赴任のリスク

とはいえ、単身赴任にはもちろんリスクやデメリットもあります。

たとえば以下のようなことです。

家族が離れて暮らすことになる

まず、単身赴任するということは、残される家族とはバラバラになってしまうということです。

離れ離れになることで寂しさを感じたり、精神的に弱ってしまったりする人もいるでしょう。

また、子どもがいる場合、単身赴任中は子育てを夫婦のほぼどちらかだけが行わなければなりません。

このように、家族の形が変わってしまう、つながりが薄くなってしまうという大きなリスクが考えられます。

2世帯分の経済的負担が発生する

単身赴任となると、ひとつの家族でありながら、持ち家と単身赴任先の賃貸物件との2つの世帯に別れて生活することになります。

ということは、生活にかかる諸費用も2件分に増えるということです。

大きなコストでいえば、住居費は「住宅ローンと赴任先での家賃」を二重に支払う必要がありますし、水道光熱費、食費、雑費なども2件分です。

もちろん、赴任にあたって会社から住宅補助などが出るケースも多いでしょうが、トータルで見ればやはり家計の出費が大きくならざるを得ないでしょう。

単身赴任が向いているケース

このようなメリットとリスクを踏まえた上で、単身赴任を選んだほうがいいのはどんなケースでしょうか?

それはたとえば以下のような場合が考えられます。

- 転勤期間が短期間で、すぐに戻れることがわかっている

- いま住んでいる地域で、子どもの進学先や希望の受験校が決まっている

- 転勤にあわせてその妻または夫が仕事をやめることができない

- 夫婦の親世代の世話や介護をしなければならず、片方は今の家に残る必要がある

- 転勤先に、家族の事情や家賃などの面で適した賃貸住宅がない

など

これらに該当する場合は、単身赴任を検討してみてください。

単身赴任の注意点

もし単身赴任をすることになった場合は、以下のことには注意しましょう。

持ち家に残る家族の住民票はそのまま残す

住宅ローン控除を受けるには、以下の条件を満たす必要があります。

- 住宅ローンを利用してマイホームの新築、取得または増改築などをした

- 新築、取得、増改築をした日から6ヶ月以内にその家に住んだ

- 控除を受ける年の12月31日まで住み続けている

実際にはほかにも細かい条件がありますが、単身赴任と関係するのは上記の事項です。

ただ、ローンを組んだ本人が単身赴任をしても、家族の住民票がそのまま持ち家の場所に残っていて、家族が上記の条件を満たしていれば、住宅ローン控除を受けることができます。

つまり、住宅ローン控除を受け続けたいのであれば、家族の住民票は持ち家から移動させてはいけないというわけです。

残った家族が住民票を移すケースはまれだと思いますが、この点には注意してください。

海外に単身赴任する場合は、持ち家の取得が2016年4月1日以降なら住宅ローン控除を継続できる

同じく住宅ローン控除に関する注意点がもうひとつあります。

前述したように、ローンを組んだ本人が単身赴任していても、家族が残って持ち家に住んでいれば住宅ローン控除を受け続けることができます。

ただ、単身赴任先が海外である場合は、持ち家の取得時期によって控除を継続できない場合もあるのです。

具体的には、「2016年4月1日以降」に取得した場合は継続できますが、「2016年3月31日以前」に取得した場合は控除が適用されません。

というのも、もともとは海外への単身赴任は控除の適用外とされていたものが、法改正によってあとから海外赴任も国内と同じ条件に変更されたためです。

法改正以前に取得された住宅には控除は適用されず、改正後に取得した住宅には適用されるというわけです。

ちなみに、2016年3月31日以前に取得した住宅の場合でも、家の所有者が海外赴任から帰国し、またその家に住み続けるようになった場合は、住宅ローン控除を再開して受けることができるようになります。

空き家のまま残す場合

続いて、「転勤に家族もついていき、持ち家は空き家のまま残す場合」について説明します。

| 空き家 | メリット | ・戻りたいタイミングでいつでも戻れる ・賃貸などのトラブルが発生しない |

| リスク | ・管理をしないと家が劣化する ・管理のために、手間や費用が発生する ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間がごく短期で、すぐに戻ることがわかっている ・転勤期間が2年以内で、賃貸契約が難しい ・転勤先が持ち家から近く、自分や家族がたびたび管理のために戻りやすい ・持ち家の近くに住んでいる親族や友人に、管理を依頼できる ・持ち家を賃貸に出したり売却したりしたくない |

空き家にするメリット

持ち家を空き家のまま残す場合、メリットとしては以下のようなことが挙げられます。

戻りたいタイミングでいつでも戻れる

持ち家を空き家のままにしておく第一のメリットは、いつでも好きなタイミングで家に戻ったり出入りしたりできることです。

もし転勤中に家を誰かに貸した場合、賃貸契約中は家に戻ることは難しいでしょう。

契約が切れて借り主が退去するのを待たなければなりません。

一方、空き家のままであれば、休日にときどき転勤先から持ち家に戻って滞在することもできます。

また、転勤の期間がはっきり決まっておらず、急に戻ることになった場合や、予定の転勤期間が短くなった場合なども、空き家なら問題なくいつでも戻ることができるはずです。

賃貸などのトラブルが発生しない

また、空き家にしておけば、対人で起こりがちなトラブルも避けられます。

たとえば賃貸に出した場合、借り主に家を汚されたり破損されたりするかもしれません。

借り主がルールを守れない人だと、ゴミ出しや騒音などで近隣に迷惑をかけてしまい、家主としても何らかの対応を迫られる恐れもあります。

そもそも家主の中には、「自分の家を、他人に好き勝手に使われるのに抵抗がある」という人もいるでしょう。

空き家にしておけば、そのような心理的な不安や不満も感じずにすむはずです。

空き家にするリスク

一方で、空き家にしておくことによるリスク、デメリットも以下のようなものが考えられます。

管理をしないと家が劣化する

まず第一に、誰も住んでいない家をそのまま放置しておくと、住んでいたときより劣化が進行します。

カビが生えたり虫が発生したり、庭の植物が伸び放題になったりと、荒れてしまうでしょう。

一度荒れた家は、転勤が終わってまた住む際には全面的にメンテナンスが必要になる可能性があり、その費用も負担しなければなりません。

管理のために、手間や費用が発生する

家の劣化を防ぐためには、誰かが定期的にメンテナンスなどの管理をする必要があります。

その場合、選択肢は3つで、いずれにしろ手間や費用がかかってしまいます。

- 自分か家族が定期的に持ち家に戻って管理する

- 持ち家の近くに住む親族や友人などに頼んで管理してもらう

- 空き家管理サービスを行なっている企業に管理を委託する

自前で管理する場合は、定期的に戻って掃除や換気、庭の手入れなどをする手間がかかり、転勤先が遠方の場合はなかなか現実的ではないでしょう。

近くに気軽に頼める親族などがいれば助かりますが、そう都合よくはいかない場合も多いでしょうし、運よく頼むことができた場合は、お礼なども考える必要があります。

もっとも手間がかからないのは空き家管理サービスを利用することですが、その場合は費用がかかり、月1回の管理でおおむね5,000〜1万円/月程度が相場です。

年間6万〜12万円の出費は、決して小さくないでしょう。

住宅ローン控除が受けられない

また、住宅ローンを返済中の場合、前述したように本人か家族がその家に住んでいなければ、住宅ローン控除が受けられません。

たとえば本来は13年間にわたって住宅ローン控除を受けられる場合でも、5年間空き家にしてしまうとその間は控除の適用外です。

5年後に戻ってまた住めば、控除を再開することはできます。

が、空き家だった5年分の控除をあとから受けることはできませんので、トータルで8年分しか控除がなくなってしまうわけです。

空き家が向いているケース

このようなメリットとリスクを踏まえて、空き家のまま残すほうが向いているのは以下のようなケースです。

- 転勤期間がごく短期で、すぐに戻ることがわかっている

- 転勤期間が2年以内で、賃貸契約が難しい

- 転勤先が持ち家から近く、自分や家族がたびたび管理のために戻りやすい

- 持ち家の近くに住んでいる親族や友人に、管理を依頼できる

- 持ち家を賃貸に出したり売却したりしたくない

短期間の転勤であれば、空き家は選択肢に入ります。

一方で、もし長期間にわたる場合やいつまでかわからない場合は、空き家のまま残すには手間やコストの負担が大きくなりますので、慎重に考える必要があるでしょう。

空き家にする場合の注意点

空き家にする場合、注意しなければいけないのは以下の点です。

住宅ローンの一括返済を求められる恐れがある

もっとも注意しなければならないのは、住宅ローンの返済中に家を空き家にして転勤する場合、金融機関からローンの一括返済を求められる恐れがあることです。

というのも、住宅ローンは原則として、自分が住む家に限って利用できるローンだからです。

空き家にしてしまうと住宅ローンの契約に違反することになり、金融機関は一括返済を求めることができます。

ただ、空き家にする理由が転勤などのやむを得ないものである場合は、一般的には住宅ローンの利用を継続できるはずです。

が、契約違反であることには変わりありませんので、勝手に「銀行はローンを継続してくれるだろう」と判断するのではなく、転勤が決まった時点で金融機関に相談し、きちんと了承してもらいましょう。

空き家の間にもさまざまなコストがかかる

持ち家を空き家にしていると、その間も住んでいるとき同様に維持のためのコストがかかります。

転勤中は、その出費が続くことを見込んでおかなければなりません。

空き家にかかる主な費用は以下です。

- 固定資産税:物件の評価額の1.4%程度

- 都市計画税:税率上限0.3%

- 水道光熱費

- 火災保険料

など

火災保険を変更する必要がある

前項で空き家にかかる費用として挙げた火災保険料ですが、場合によっては今かけている火災保険を、空き家にすることで契約変更しなければならない可能性がありますので、それについても注意してください。

なぜなら、火災保険は建物が何の用途に使われるかによって保険料が異なるからです。

持ち主が自分で住む場合は、住宅用として保険料を算出しますが、転勤で空き家になったり賃貸に出したりする場合は、住宅用物件ではなく「一般物件」という扱いになり、一般的には保険料が高くなるでしょう。

そのため、転勤が決まったら火災保険を契約している保険会社にその旨を連絡しましょう。

空き家になる理由が転勤である場合は、そのまま住宅用と判断して同じ火災保険が継続できる場合もあります。

が、住宅用ではないと判断されれば、「一般物件」として保険契約を変更する必要があり、それにしたがって保険料も上がるでしょう。

この変更を保険会社に知らせずにいると、もし本当に空き家が火事になった際に、保険金が支払われない可能性もありますので注意してください。

賃貸に出す場合

一方、「転勤に家族もついていき、その間は持ち家を誰かに賃貸する」という選択肢もあります。

この章ではそのケースについて説明しましょう。

| 賃貸 | メリット | ・転勤期間中に、家賃収入が得られる ・家の管理を誰かに委託する必要がない ・転勤が終わればまた持ち家に戻って住むことができる |

| リスク | ・借り主が見つかるとは限らない ・自分のタイミングで持ち家に戻れない恐れがある ・借り主とトラブルが起きる恐れがある ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間が3年以上で、有期の賃貸でも借り主が見つかりやすい ・転勤期間が3年以上で戻れることがわかっていて、戻ったらまたその持ち家に住みたい ・転勤中の住宅ローンの負担を、家賃収入で少しでも軽くしたい |

賃貸のメリット

転勤の間、持ち家を賃貸に出す場合、以下のようなメリットがあります。

転勤期間中に、家賃収入が得られる

転勤中、持ち家を賃貸に出すことの最大のメリットは、家賃収入が得られることでしょう。

賃貸以外の他の選択肢のうち、単身赴任または空き家のまま残す場合は、何らかの費用がかかるのがデメリットでした。

単身赴任の場合は、持ち家に残った家族と赴任先との2つの家計を維持しなければなりません。

空き家にするなら管理サービスを委託する会社に管理費を支払ったり、固定資産税などの維持コストもかかります。

一方で、賃貸であれば毎月家賃が入るので、それを固定資産税などにまわすことができ、持ち家の維持費を軽減することができるでしょう。

住宅ローンが残っている場合は、家賃収入をローンの支払いにあてることで、転勤先での賃貸の家賃と住宅ローンとで二重に住居費を負担する必要がなくなるかもしれず、大きなメリットと言えます。

家の管理を誰かに委託する必要がない

前述したように、家は人が住んでいないと劣化が加速するため、空き家にするなら誰かが定期的に管理する必要があります。

それに対して賃貸に出せば、人が住んで日常的に掃除や庭の手入れなどをしてくれるので、別途管理を誰かに頼まなくても家の劣化を防ぐことが可能です。

転勤が終わればまた持ち家に戻って住むことができる

さらに賃貸であれば、売却などと違って家の所有者は自分のままにしておくことができます。

そのため、転勤が終われば賃貸に出すのをやめて、また自分たちが住むことができるのもメリットです。

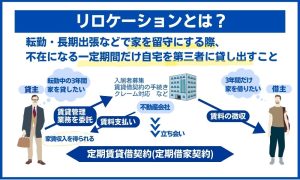

ただ、賃貸契約には「普通借家契約」と「定期借家契約」の2種があり、「普通借家契約」にすると借り主が契約解除を希望しない限り、賃貸契約を更新しなければなりません。

そうなると、家主が戻りたくても希望の時期に戻れなくなってしまう恐れがありますので、「定期借家契約」を結ぶのがおすすめです。

これについては、「4-4.賃貸の注意点」でくわしく説明しますので、そちらも読んでおいてください。

賃貸のリスク

ただ、賃貸に出すにはもちろんリスクやデメリットもあります。

それは以下のような点です。

借り主が見つかるとは限らない

自宅を賃貸に出すとしても、そもそも借り主が見つかるとは限りません。

転勤中のみの賃貸となると、いろいろと条件をつけなければならない場合も出てくるでしょう。

たとえば、転勤期間が決まっていて、「2年間のみ」など期限付きで貸し出したり、転勤先へ持っていけない家具などをそのまま残しておいたりといったケースも考えられます。

そうなると、条件が合う借り主が見つかる確率は、一般的な賃貸物件よりは低いはずです。

もしいつまでも借り主が見つからなかったり、空室の期間が生じてしまうと、その間は空き家として維持費のみがかかりますし、メンテナンスもしなければなりません。

家賃収入を当てにして計画を立てていた場合は、あらためて考え直す必要も出てくるでしょう。

自分のタイミングで持ち家に戻れない恐れがある

賃貸に出すとなると、借り主の権利は貸し主よりも強くなってしまいます。

貸し主が、契約期間の途中で「賃貸に出すのをやめたい」「借り主には退去してほしい」と思っても、借り主側が拒否すれば出て行かせることはできません。

そのため、もし転勤期間が短くなって、「予定していたよりも早くに戻れるようになった」といったことがあっても、借り主が了承してくれなければ、自分の家であっても戻ることはできないのです。

空き家のままにしておけば、好きなときに戻ることができるのに比べて、この点はリスクがあると言えます。

借り主とトラブルが起きる恐れがある

賃貸に出すということは、他人が自分の家に住むということです。

トラブルが起こらないとは言い切れません。

たとえば、自分で購入した家であれば大切に使うでしょうが、賃貸だと思うと雑に扱われて汚されたり傷つけられたりする恐れがあります。

そうなると、いざ戻るときにメンテナンスに費用がかかり、ひどい場合は家賃収入より出費のほうが多くなってしまうこともあり得るのです。

また、家賃を滞納する、騒音などのご近所トラブルを起こすといったケースもあります。

そうなれば、大家として何らかの対応をしなければならず、余計な面倒ごとに悩まされることになるでしょう。

住宅ローン控除を受けられない

賃貸の場合も、空き家の場合同様に住宅ローン控除を受けられない恐れがあります。

控除の条件である「住宅ローンを契約している本人(または家族)がその家に住んでいること」に該当しないからです。

家賃収入は得られますが、かわりに控除が受けられなくなるため、差し引きするとむしろ損をしてしまう可能性もあります。

賃貸が向いているケース

では、4つの選択肢の中でも賃貸が向いているのは、どんなケースでしょうか?

それはたとえば以下のような場合です。

- 転勤期間が3年以上で、有期の賃貸でも借り主が見つかりやすい

- 転勤期間が3年以上で戻れることがわかっていて、戻ったらまたその持ち家に住みたい

- 転勤中の住宅ローンの負担を、家賃収入で少しでも軽くしたい

賃貸の注意点

前項のケースに該当していて、賃貸を選択する場合も、注意しなければならないことがあります。

それは以下です。

自分のタイミングで戻りたければ、「定期借家契約」を結ぶ

前述したように、賃貸契約には「普通借家契約」と「定期借家契約」の2種があります。

「普通借家契約」の場合は借り主の権利が強く、自分で契約更新をやめない限りは、その物件を借り続けることができます。

逆に貸し主からすれば、退去してほしくても借り主が拒否すれば物件を貸し続けなければなりません。

そうなると、自分の持ち家であっても好きなタイミングでまた住むことができなくなってしまいます。

これを避けるには、「定期借家契約」のほうで賃貸契約を結ぶといいでしょう。

最初に賃貸する期間を定めて貸し出す契約形態なので、期限が来れば、家主側が契約更新を了承しない限り賃貸契約は終了します。

つまり、借り主が「続けて住みたい」と希望しても、貸し主が「自分が住みたい」と思えば退去してもらうことができるわけです。

事前に転勤期間がわかっていれば、それに合わせて定期借家契約を結ぶのがおすすめです。

住宅ローンが残っている場合、継続できるか金融機関に相談する

「3-4-1.住宅ローンの一括返済を求められる恐れがある」で説明したように、住宅ローンは「ローンを組む人が自分でその家に住んでいること」を条件として利用できるローンです。

そのため、空き家にする場合と同様に、賃貸に出す場合も、住宅ローンが借りられなくなってしまう可能性があります。

ただ、ローンの契約内容によっては、転勤などの理由で賃貸に出す場合は住宅ローンを継続できるケースもあります。

そこでまず、賃貸に出す前に、住宅ローンを組んでいる金融機関に相談してください。

もし、ローンの継続ができなければ、賃貸物件でも借りられるローンに借り換えをするか、住宅ローンの残債を一括返済するなどの対応が求められるでしょう。

火災保険を変更する必要がある

これも「3-4-3.火災保険を変更する必要がある」で説明したように、持ち家を賃貸に出すとなると、火災保険の契約も見直す必要が出てきます。

賃貸物件は「住宅用物件」ではなく「一般物件」扱いになりますので、保険料も変わって少し高くなるはずです。

この変更をしないと、もし賃貸に出している間に火災が起きても、契約違反として保険金がおりない恐れがありますので注意してください。

売却する場合

最後に4つの選択肢のうち、「転勤に家族でついていって、持ち家は売却する」という場合について説明しましょう。

| 売却 | メリット | ・持ち家を維持する費用や手間から解放される ・売却益が得られる可能性がある |

|---|---|---|

| リスク | ・持ち家を手放すことになる ・期待通りの金額で売却できない恐れもある ・転勤後にもし戻ってきたら、住む家を探さなければならない | |

| 向いているケース | ・転勤が長期にわたり、いつ戻れるかわからない ・転勤後はずっとそこで働くか、また別の場所に転勤するかで、もうもとの地域には戻らない ・住宅ローンが残っていて、転勤先での生活費と持ち家のローンとを二重に支払うのは経済的に厳しい ・転勤先で家を購入したい ・今の家が高く売却できる状況で、家の買い替えを考えている |

売却のメリット

売却するのであれば、以下のようなメリットが得られます。

持ち家を維持する費用や手間から解放される

第一のメリットは、持ち家を手放すことになるので、それまでかかっていた固定資産税やメンテナンスに関わる費用などの維持費が必要なくなります。

また、持ち家であれば、できるだけ劣化を抑えてきれいに保つためにさまざまな手間をかけるでしょう。

日常的な掃除、庭の手入れ、細かい傷や汚れの修復などですが、家がなくなればその手間も必要ありません。

転勤辞令がでれば、身軽にどこへでも赴任できるようになるでしょう。

売却益が得られる可能性がある

また、持ち家を売ることで、売却益を得られる可能性があります。

住宅ローンを完済している場合は、売却したお金は売買を仲介した不動産会社への手数料などの諸費用を引いた上で手元に入るでしょう。

あるいは住宅ローンが残っているのであれば、売却したお金を住宅ローンの残債に当てて完済します。

ローンの残債よりも売却価格のほうが高ければ、ローン完済しても手元に売却益が残るので、経済的に余裕を持つことができます。

もし、売却したお金ではローンの残債精算に足りなければ、手元の資金を投入するか、また別のローンを借り入れるなどの方法で完済してください。

売却のリスク

一方、以下の点は売却する場合のデメリットです。

持ち家を手放すことになる

持ち家というのは「人生でいちばん高価な買い物」とも言われるように、家主にとっては特別な持ちものです。

思い入れや思い出もたくさん詰まっているでしょう。

転勤にともなって家を売却するということは、そのような特別な宝ものを手放さなくてはならない、ということです。

家族の中には、そのことに強い抵抗感を持つ人もいるかもしれません。

また、持ち家がなくなることで、「今後ずっと賃貸で家賃を支払っていかなければならない」と、将来の不安が増す人もあるでしょう。

そのような人たちにとっては、家がなくなることは大きなデメリットだと言えます。

期待通りの金額で売却できない恐れもある

家は、築年数や建物の状態などによって、それぞれ価格が異なります。

そのため、不動産査定サイトなどで調べて「うちならこれくらいの金額で売れるだろう」と予想していても、実際にその金額で売却できるとは限りません。

特に、転勤時期にあわせて売り急ぐと、早く買い手を見つけるために価格を下げざるを得ないこともしばしばです。

その結果、「住宅ローンの残債を完済できなかった」「期待したほど手元にお金が残らなかった」となる恐れがあることを心しておきましょう。

転勤後にもし戻ってきたら、住む家を探さなければならない

持ち家を売却してしまうと、転勤が終わってもしまた元の地域に戻る場合には、新たに住む家を探さなければなりません。

あらためて持ち家を購入するのであれば、以前の家を購入したときよりも高齢で住宅ローンを組むことになります。

あるいは賃貸を選ぶ場合は、今後はずっと家賃を支払い続ける必要が出てきます。

いずれにしても、また一から家探しをすることになるでしょう。

売却が向いているケース

では、転勤に際して持ち家を売却したほうがいいのはどんなケースでしょうか?

それは、たとえば以下のような場合が考えられます。

- 転勤が長期にわたり、いつ戻れるかわからない

- 転勤後はずっとそこで働くか、また別の場所に転勤するかで、もうもとの地域には戻らない

- 住宅ローンが残っていて、転勤先での生活費と持ち家のローンとを二重に支払うのは経済的に厳しい

- 転勤先で家を購入したい

- 今の家が高く売却できる状況で、家の買い替えを考えている

ただ、いったん売却した家は、もし後悔しても買い戻すことは難しいと思われるので、後悔しないようほかの選択肢もあわせて慎重に検討してください。

不動産一括査定サイトで自分の家の価値をチェック!

持ち家を売却する際には、不動産会社で査定を受けますが、1社だけでは適正価格はわかりません。

複数社の査定を受けて比較することで、「自分の家のリアルな価値」が見えてくるでしょう。

ただ、自分で何社にも連絡して査定を依頼するのは面倒です。

そこでおすすめしたいのが一括査定サイトです。

物件情報を一度入力するだけで、複数社の査定を受けることができます。

\一括査定はこちらから!/

売却の注意点

4つの選択肢を検討した結果、売却することにした場合は、以下のことに注意しましょう。

「オーバーローン」の場合、ローン完済方法を考えなければならない

住宅ローン返済中に転勤辞令を受け、持ち家を売却したい場合、基本的にはローンを完済しなければ売却することはできません。

もし、住宅ローンの残債よりも売却価格のほうが高い状況、いわゆる「アンダーローン」の場合は、家を売ったお金でローンを完済できるので問題はありません。

一方で、住宅ローンの残債が売却価格よりも多い「オーバーローン」の場合は、何らかの方法でローンを完済する必要があります。

方法としては、以下の3つが考えられます。

- ・手持ちの預貯金などで完済する

-

→ 預貯金や換金できる資産がある場合は、持ち家を売却したお金にそれを足して住宅ローンの残債を完済するといいでしょう。

- ・別途ローンを組んでその借入金で完済する

-

→ 不足分は、「住み替えローン」など別にまた借りられるローンを組んで支払うことも可能です。

最初の住宅ローンは完済して支払いがなくなったかわりに、新規で組んだローンの返済を続けます。

- ・持ち家は「任意売却」する

-

→ ローンの完済が厳しい場合は、金融機関に相談・了承の上で、ローン完済前の不動産を売却する「任意売却」で売却することもできます。

手持ちの資産で完済することが難しい場合は、別途組めるローンがあるか、任意売却は可能かなど、住宅ローンを借りている金融機関に相談してみましょう。

売却は転勤後でも可能なので、あまり売り急がない

「転勤までに売ってしまいたい」と売り急ぐと、売却価格を下げざるを得なくなる可能性があります。

が、持ち家の売却は転勤後でもできますので、あまり焦りすぎなくても大丈夫です。

むしろ、転勤で引っ越したあとのほうが、家の中に余計な家財道具や生活感がなく、内覧の印象がよくなることもあります。

契約や引き渡しなどは家主が戻って対応する必要がありますが、それ以外の売却に関する手続きは不動産会社に任せておけばいいでしょう。

焦って相場より安く買い叩かれるよりも、時間をかけて好条件で売却するつもりで臨んでください。

| 一括査定サイト | 特徴 |

|---|---|

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 地方によって対応できる不動産会社が出てこない場合がある 同時査定数: 6社 提携社数:2,300社 |

LIFULL HOME’S | 匿名査定ができる 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) 同時査定数: 10社 提携社数:4,584社 |

スーモ | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 |

おうちクラベル | 媒介契約をしてエントリーフォームに入力でAmazonギフト券最大3万円プレゼント 大京穴吹不動産・三菱UFJ不動産販売・三井住友トラスト不動産・POLUSグループなど、大手や中堅企業に査定が出せる AI査定価格がその場でわかる |

リビンマッチ不動産売却 | 媒介契約成立後に電話アンケート回答で2,000円分のギフトカードがもらえる 同時査定数:6社 提携社数:1,700社 |

マンションナビ | マンション名で検索ができる マンションブランド名でも検索ができる 過去の売却事例や競合マンションの販売履歴が確認できる 同時査定数: 9社 提携社数:2,500社以上 |

すまいValue | 不動産大手6社(三菱地所ハウスネット・三井のリハウス・小田急不動産・住友不動産販売・野村不動産ソリューションズ・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 サイトが見づらく欲しい情報へアクセスするのに時間がかかる 同時査定数: 6社 提携社数:業界大手6社(900店舗) |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる 同時査定数: 6社 提携社数:2,300社以上 |

いえカツLIFE | 仲介・業者買取・リースバックの3つの査定額を一挙に一括比較ができる 相続・離婚・金銭問題の絡む物件・共有部分の売却など難しい案件を専門に扱う 顧客満足度97.2% 売却方法ごとに査定価格と売却適正期間が比較できる 弁護士への無料法律相談が可能 同時査定数: 6社 提携社数:500社(一都三県・大阪府限定) |

Re-Guide(旧SBI不動産一括査定) | 運営17年目の老舗サイト 同時査定数:10社 提携社数:日本全国900社以上 |

イエカカク | 47都道府県に対応 店舗・工場・ビル・農地も査定できる 同時査定数: 6社 提携社数:ー |

ズバット不動産売却 | アンケートメールに回答した全員に現金1万円をプレゼント 提携会社に厳しいハードルを儲けて厳選 24年のサイト運営実績 同時査定数: 6社 提携社数:800社 |

タクシエ | 仲介経験5年以上・取引件数100件以上の条件をクリアした350人の担当者の中から担当者が選べる 三菱地所リアルエステートのAI査定が可能 チャットやWEB面談で気軽に相談が可能 同時査定数: 担当者3名 提携社数:30社(一都三県) |

イエヲタ | 投資マンション専門 査定先とのやり取りは全てイエヲタが行った上で最も良い条件の会社をお知らせ 不動産屋へ個人情報を伝えないので営業電話とは無縁 同時査定数: ー 提携社数:100社以上 |

マイスミEX | 一都三県+大阪周辺に特化シンプルでみやすいサイト設計 同時査定数: 6社 提携社数:17社 |

イエシル | 一都三県・マンションのみに特化 アンケートに回答するとAmazonギフト券最大4,000円相当がもらえる 外部の不動産専門家アドバイザーがつき、査定から売却までアドバイス無料でもらえる 個人情報の入力なしでマンション名から相場を見ることが可能 |

よくある質問

ここまで、転勤の際に持ち家をどうするかについて説明しました。

が、これ以外にも気になることがあるという人も多いでしょう。

そこで、よくある質問にいくつか答えておきましょう。

住宅ローンが残っている場合はどうすればいい?

ここまでの間でもたびたび触れてきた住宅ローンの問題ですが、結局のところ、住宅ローンが残っている場合はどうするのがいいでしょうか?

もう一度、4つの選択肢と住宅ローンの関係を整理してみましょう。

| 選択肢 | 住宅ローンが残っていたら |

|---|---|

| 単身赴任 | ・赴任先の賃貸の家賃と、家族が残っている持ち家の住宅ローンを二重で支払う ・国内での転勤の場合、住宅ローン控除は継続して受けることができる ・海外赴任の場合、持ち家の取得が2016年4月1日以降なら住宅ローン控除を継続できる |

| 空き家 | ・住宅ローンの一括返済を求められる恐れがあるので、空き家のままにすることは金融機関に事前に相談する ・住宅ローンを継続できない場合は、「一般物件」のローンに借り換える ・住宅ローン控除は受けられない |

| 賃貸 | ・住宅ローンの一括返済を求められる恐れがあるので、賃貸に出すことは金融機関に事前に相談する ・住宅ローンを継続できない場合は、「一般物件」のローンに借り換える ・家賃収入をローンの返済に充てることができ、経済的負担が減る ・住宅ローン控除は受けられない |

| 売却 | ・原則的には、住宅ローンを完済しなければ家を売却できない ・オーバーローンの場合は、以下のいずれかを行って家を売却する 1)手持ちの預貯金などで完済する 2)別途ローンを組んでその借入金で完済する 3)持ち家は「任意売却」する |

住宅ローンが残っている場合は絶対にこの方法がいい、とは言えませんが、以下のポイントを検討した上で、無理のない方法をとってください。

- 単身赴任の場合、持ち家の住宅ローンと赴任先の家賃という住居費の二重支払いができるか

- 空き家や賃貸の場合、金融機関が住宅ローンの継続を認めてくれるか

→認められない場合、金利が高めの「一般物件」用のローンに借り換えて支払いが続けられるか

- 賃貸の場合、家賃収入でローンの返済をまかなえるか

- 売却の場合、アンダーローンかオーバーローンか

→オーバーローンの場合、どんな方法で完済できるか

賃貸に出した場合の確定申告は必要?

持ち家を賃貸に出すと、家賃収入が得られます。

となると、確定申告は必要でしょうか?

結論から言えば、持ち家を賃貸に出した家賃収入が年間20万円を超えている場合は、確定申告は必要です。

申告書の提出は、翌年の2月16日〜3月15日の間に、居住地の税務署またはインターネット行いましょう。

まとめ

いかがでしたか?

転勤の際の持ち家の扱いについて、よく理解できたかと思います。

ではあらためて、記事のポイントをおさえておきましょう。

- 転勤する際の持ち家の扱い方法は、「単身赴任」「空き家」「賃貸」「売却」の4つ

- 転勤する際に持ち家をどうするか決める際の検討ポイントは、

- 4つの選択肢のメリット・リスク・向いているケースは以下

| 単身赴任 | メリット | ・家に残る家族は、生活環境を変えずにいられる ・転勤中の持ち家の管理やそれに関する費用が発生しない ・住宅ローン控除を継続して受けられる |

|---|---|---|

| リスク | ・家族が離れて暮らすことになる ・持ち家と転勤先の住まい、2世帯分の経済的負担が発生する | |

| 向いているケース | ・転勤期間が短期間で、すぐに戻れることがわかっている ・いま住んでいる地域で、子どもの進学先や希望の受験校が決まっている ・転勤にあわせてその妻または夫が仕事をやめることができない ・夫婦の親世代の世話や介護をしなければならず、片方は今の家に残る必要がある ・転勤先に、家族の事情や家賃などの面で適した賃貸住宅がない | |

| 空き家 | メリット | ・戻りたいタイミングでいつでも戻れる ・賃貸などのトラブルが発生しない |

| リスク | ・管理をしないと家が劣化する ・管理のために、手間や費用が発生する ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間がごく短期で、すぐに戻ることがわかっている ・転勤期間が2年以内で、賃貸契約が難しい ・転勤先が持ち家から近く、自分や家族がたびたび管理のために戻りやすい ・持ち家の近くに住んでいる親族や友人に、管理を依頼できる ・持ち家を賃貸に出したり売却したりしたくない | |

| 賃貸 | メリット | ・転勤期間中に、家賃収入が得られる ・家の管理を誰かに委託する必要がない ・転勤が終わればまた持ち家に戻って住むことができる |

| リスク | ・借り主が見つかるとは限らない ・自分のタイミングで持ち家に戻れない恐れがある ・借り主とトラブルが起きる恐れがある ・住宅ローン控除が受けられない | |

| 向いているケース | ・転勤期間が3年以上で、有期の賃貸でも借り主が見つかりやすい ・転勤期間が3年以上で戻れることがわかっていて、戻ったらまたその持ち家に住みたい ・転勤中の住宅ローンの負担を、家賃収入で少しでも軽くしたい | |

| 売却 | メリット | ・持ち家を維持する費用や手間から解放される ・売却益が得られる可能性がある |

| リスク | ・持ち家を手放すことになる ・期待通りの金額で売却できない恐れもある ・転勤後にもし戻ってきたら、住む家を探さなければならない | |

| 向いているケース | ・転勤が長期にわたり、いつ戻れるかわからない ・転勤後はずっとそこで働くか、また別の場所に転勤するかで、もうもとの地域には戻らない ・住宅ローンが残っていて、転勤先での生活費と持ち家のローンとを二重に支払うのは経済的に厳しい ・転勤先で家を購入したい ・今の家が高く売却できる状況で、家の買い替えを考えている |

以上を踏まえて、あなたが転勤する際には、家族のために最適な方法を選べるよう願っています。

| 賃貸管理を比較するなら一括査定サイト 「マンション貸す.com」がおすすめ! | |

|---|---|

マンション貸す.com | 【一括比較で年間100万以上も収入に差が出る可能性も!】 一棟アパート、分譲マンション、戸建てすべての賃貸査定に対応 賃貸管理一括査定サービスNO.1 最大6社から1番高く貸せる不動産会社が見つかる マンション貸す.comで一括査定をする |

| 一括査定サイト | 特徴 |

|---|---|

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 地方によって対応できる不動産会社が出てこない場合がある 同時査定数: 6社 提携社数:2,300社 |

LIFULL HOME’S | 匿名査定ができる 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) 同時査定数: 10社 提携社数:4,584社 |

スーモ | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 |

おうちクラベル | 媒介契約をしてエントリーフォームに入力でAmazonギフト券最大3万円プレゼント 大京穴吹不動産・三菱UFJ不動産販売・三井住友トラスト不動産・POLUSグループなど、大手や中堅企業に査定が出せる AI査定価格がその場でわかる |

リビンマッチ不動産売却 | 媒介契約成立後に電話アンケート回答で2,000円分のギフトカードがもらえる 同時査定数:6社 提携社数:1,700社 |

マンションナビ | マンション名で検索ができる マンションブランド名でも検索ができる 過去の売却事例や競合マンションの販売履歴が確認できる 同時査定数: 9社 提携社数:2,500社以上 |

すまいValue | 不動産大手6社(三菱地所ハウスネット・三井のリハウス・小田急不動産・住友不動産販売・野村不動産ソリューションズ・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 サイトが見づらく欲しい情報へアクセスするのに時間がかかる 同時査定数: 6社 提携社数:業界大手6社(900店舗) |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる 同時査定数: 6社 提携社数:2,300社以上 |

いえカツLIFE | 仲介・業者買取・リースバックの3つの査定額を一挙に一括比較ができる 相続・離婚・金銭問題の絡む物件・共有部分の売却など難しい案件を専門に扱う 顧客満足度97.2% 売却方法ごとに査定価格と売却適正期間が比較できる 弁護士への無料法律相談が可能 同時査定数: 6社 提携社数:500社(一都三県・大阪府限定) |

Re-Guide(旧SBI不動産一括査定) | 運営17年目の老舗サイト 同時査定数:10社 提携社数:日本全国900社以上 |

イエカカク | 47都道府県に対応 店舗・工場・ビル・農地も査定できる 同時査定数: 6社 提携社数:ー |

ズバット不動産売却 | アンケートメールに回答した全員に現金1万円をプレゼント 提携会社に厳しいハードルを儲けて厳選 24年のサイト運営実績 同時査定数: 6社 提携社数:800社 |

タクシエ | 仲介経験5年以上・取引件数100件以上の条件をクリアした350人の担当者の中から担当者が選べる 三菱地所リアルエステートのAI査定が可能 チャットやWEB面談で気軽に相談が可能 同時査定数: 担当者3名 提携社数:30社(一都三県) |

イエヲタ | 投資マンション専門 査定先とのやり取りは全てイエヲタが行った上で最も良い条件の会社をお知らせ 不動産屋へ個人情報を伝えないので営業電話とは無縁 同時査定数: ー 提携社数:100社以上 |

マイスミEX | 一都三県+大阪周辺に特化シンプルでみやすいサイト設計 同時査定数: 6社 提携社数:17社 |

イエシル | 一都三県・マンションのみに特化 アンケートに回答するとAmazonギフト券最大4,000円相当がもらえる 外部の不動産専門家アドバイザーがつき、査定から売却までアドバイス無料でもらえる 個人情報の入力なしでマンション名から相場を見ることが可能 |