家を売る選択肢として、リースバックという手段があります。

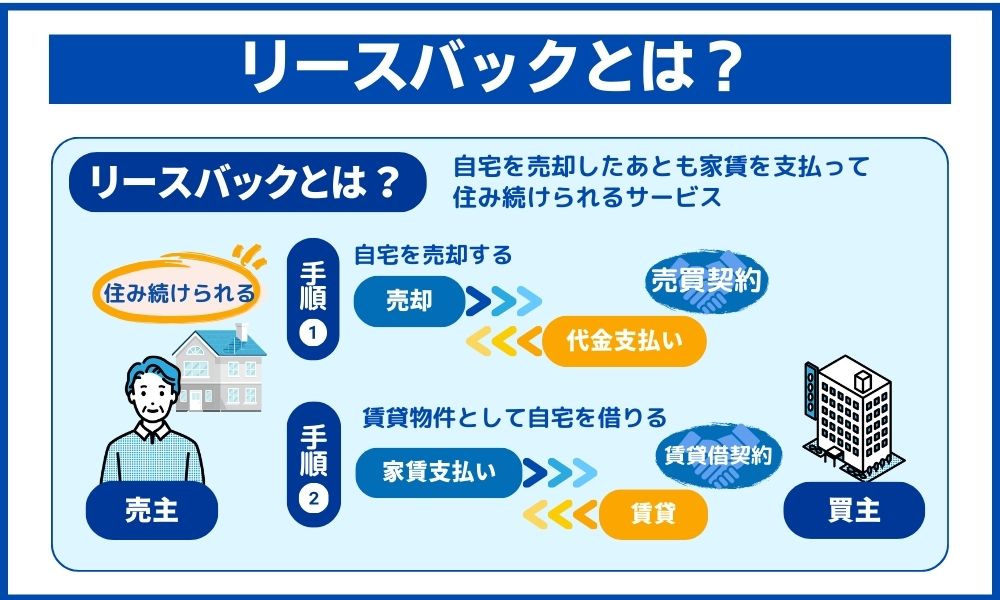

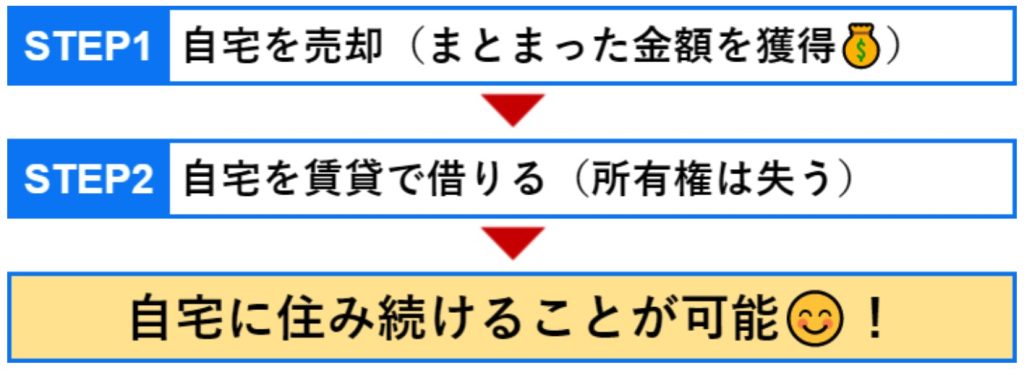

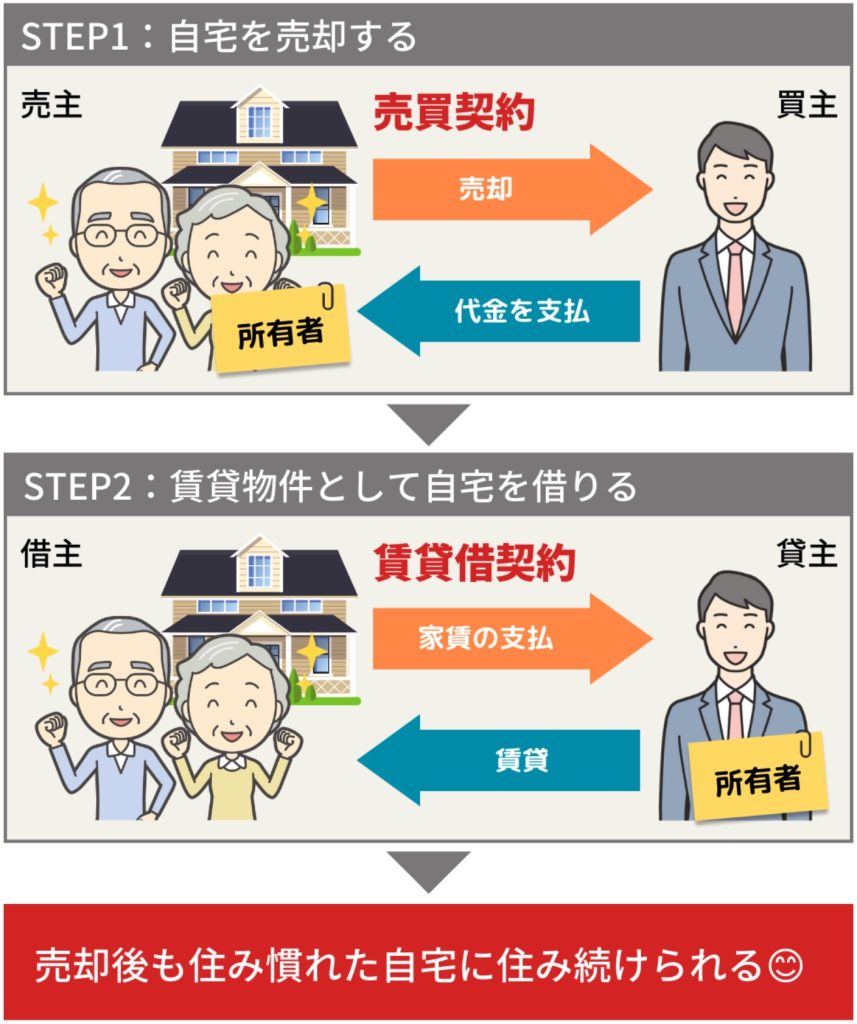

リースバックとは、自宅を売却した後も、家賃を支払って住み続けられるサービスのことです。

「急にまとまったお金が必要になった」「引っ越しはしたくない」という2つのニーズに同時に対応できるため、主に高齢期の資金調達の手段として注目されているサービスといえるでしょう。

しかしながら、リースバックは通常と比べると売却価格が低くなる、相場よりも家賃が高くなることが多いなど、デメリットやリスクもあります。

安心してリースバックを利用するためには、悪い面もしっかり知っておく必要があります。

なお、リースバックを扱っている会社はリースバック契約だけでなく、弁護士や税理士などを交えて不動産を使った資金繰りの相談に乗ってくれるところもあります。

以下に厳選した3社のリースバック会社をご紹介しますので、リースバックを検討している方は一度相談してみてください。

| おすすめのリースバックサイト3選(無料) | |

REAL ESTATE | 【他社で断られた案件も積極的に買取】 どこよりも高額買取を実施中 最短5日のスピード決済 必要に応じて弁護士や税理士など専門家も交えて総合的にサポート |

笑吉不動産 | 【地域密着】 新宿区・中野区・板橋区・豊島区・杉並区・練馬区・西東京市・東久留米市・清瀬市・小平市・東村山市の物件は100%買取金額を提示 リースバックが使えなくても弁護士・税理士と連携して総合的にサポート |

セゾンのリースバック | 【特典豊富】 最短即日お見積もり マンさまざまな費用を0円で対応(調査費用・事務手数料・礼金・家財保険費用・賃貸借契約の再契約手数料) 無料で選べる4つの特典がある(セコム・ハウスクリーニング・ALSOK・ホームネット) セゾンのリースバックにリースバックの相談をする |

「こんなはずじゃなかった!」と後悔しないよう、ぜひ最後までお読みください。

「SBIエステートファイナンスの公式YouTubeチャンネル」で紹介しているリースバックについての動画も参考にしてください。

※リースバックとは?仕組みを解説|住まいとお金の知恵袋

リースバックとは何かわかりやすく解説

まずは、リースバックとはなにか、基礎知識を解説していきます。

リースバックの仕組みとは「家を売却して賃貸で住み続けること」

リースバックとは、自宅を売却した後も、家賃を支払って住み続けられるサービスのことをいいます。

「セール・アンド・リースバック」と呼ばれることもあります。

リースバックは、理解してしまえばとても簡単な仕組みです。自宅を売却し、その自宅を借りて住む、の組み合わせです。

不動産売却+賃貸借契約をセットで行うもの、と考えれば理解しやすいでしょう。

自宅をリースバック会社に売却するので、所有権はリースバック会社に移動しますが、家賃を支払うことで住み続けられる仕組みです。

住宅ローン完済や資金調達に活用されることが多い

1-1で解説したとおり、リースバックは、自宅の売却と賃貸契約を組み合わせたサービスです。

では、どのような方がリースバックを選ぶのでしょうか。

「3. リースバックの5つのデメリット」でも後述しますが、リースバックを利用して売却する場合、普通に不動産を売却するよりも売却額は低くなる傾向があります。

それでもリースバックを利用したいというケースは、「一度まとまったお金を得たい」+「自宅に住み続けたい」という両方の願望があるケースとなります。

例えば、以下のような状況の方がリースバックを選択するケースがあります。

【リースバックを利用する主なケース】

- 住宅ローンの支払いが負担になってきたため、一度まとまった現金を得たい

- 事業資金としてまとまった金額がほしいが、自宅には住み続けたい

- 借金を返済するための資金として利用したい(差し押さえられると住み続けられないため)

- 高額な医療費が必要になり、自宅を手放さない方法で一時的に資金が欲しい

ただし、詳しくは後述しますが、リースバックは「売却相場が低くなる」などのデメリットやリスクもあるので注意が必要です。

「金額的に損しても現金化を急ぎたい」という方や、「現金化したいけど自宅にも住み続けたい状況がある」など、限定的な状況の方におすすめなのがリースバックといえるでしょう。

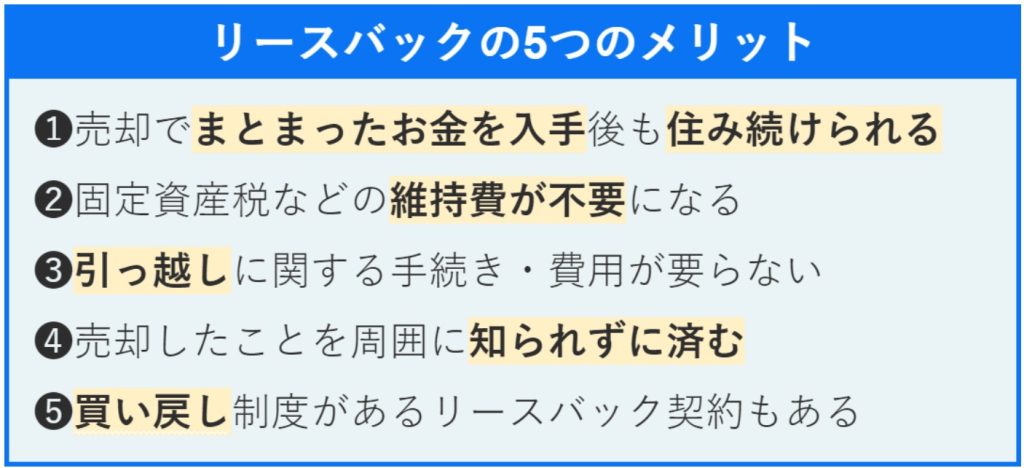

リースバックの5つのメリット

リースバックとはどういうものかより深く理解するため、ここからはリースバックのメリットについて解説していきます。

なお、デメリットについては「3. リースバックの5つのデメリット」で後述しているので、そちらとあわせて確認するようにしましょう。

売却でまとまったお金が手に入り、なおかつ住み続けられる

リースバックの最大のメリットは、不動産を売却することでまとまったお金を得られること、そして、そのまま住み慣れた自宅に住み続けられるという点にあります。

普通に自宅を売却した場合は、当たり前ですが、別の人のものになるので、自宅を出て引っ越さなければなりません。

しかしリースバックならば、所有権はなくなりますが、賃貸物件として住み続けることが可能です。

そのため、「自宅を売りたいけど、そのまま住み続けたい」という方にはぴったりのサービスとなります。

固定資産税などの維持費が不要になる

不動産の所有者が払う固定資産税や都市計画税、火災保険、地震保険の支払いは、リースバック契約後は不要となります。

住んでいる契約者に代わり、リースバック会社が支払ってくれるようになるためです。

マンションの場合は、管理費と修繕積立金の支払いもなくなります。

引っ越しに関する手続き・費用が要らない

リースバックは、不動産売却後もそのまま自宅に住み続けることができるため、引っ越しに関する手続きなどが一切いりません。

新しく住む賃貸物件を探したり、引っ越しや入居の手続きをしたり、引っ越しのための荷造りなども一切不要です。

新たに賃貸物件を借りる場合の保証人も必要ありません。

引っ越しにともなう出費が一切かからないのも、大きなメリットといえるでしょう。

売却したことを周囲に知られずに済む

リースバックを利用して不動産を売却しても、周囲に売却したことを知られずに済むメリットもあります。

リースバックは売却する相手が決まっている(リースバック会社など)ため、不動産情報サイトに売却情報が載ってしまう心配はありません。

また、そのまま住み続けられるため、売却した事実が周りに知られる心配はありません。

買い戻し制度があるリースバック契約もある

リースバックの契約内容にもよりますが、一部のリースバックでは、買い戻し制度や買い戻し特約が設けられている商品もあります。

これを利用すれば、将来的にもう一度不動産を買い戻して所有することができます。

例えば、一時的にまとまったお金がどうしても必要な場合にリースバックを利用し、経済的に余裕を取り戻してから買い戻せる可能性があります。

ただし、契約内容によって、買い戻せる期間や条件が決まっていることが多いので注意しましょう。

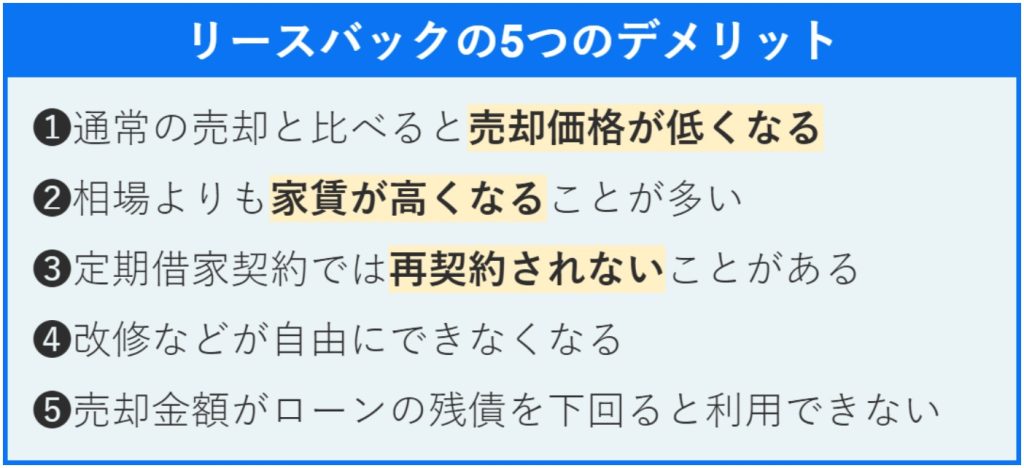

リースバックがやばいと言われる5つのデメリット

ここからは逆に、リースバックのデメリットについて解説していきます。

「リースバックは、やばい」

「リースバックを使って後悔した」

このような口コミがありますが、リースバックのデメリットを抑えていれば、このようなことにはなりませんので、安心してください。

通常の売却と比べると売却価格が低くなる

リースバックでの売却相場は、一般的な不動産仲介の6割〜8割ぐらいが目安です。

例えば、通常の不動産売却で3,000万円で売れるお家の場合、リースバックだと、1,800万円〜2,400万円ぐらいになるイメージです。

低くなる理由としては、不動産を購入する側(リースバック会社や投資家)が利回りを重視するからです。

買い主は不動産を購入する代わりに毎月の家賃で収益を少しずつ回収することになるため、できるだけ購入価格を下げたいという気持ちが働くのです。

なお、高く買い取ってもらえた場合は、比例して毎月支払う家賃も高くなる点に注意しましょう。

相場よりも家賃が高くなることが多い

リースバックで売却後に支払う家賃は、相場よりも高くなることが多いといえます。

この理由も3-1と同様で、リースバック物件の購入者が利回りを重視して家賃を設定するからです。

購入者が高い利回りを得たいと考える場合には、その地域の賃料相場よりも高くなってしまう可能性があります。

周辺の相場を調べた上で、許容できる範囲なのか、生涯その家賃を支払い続けられるのか、しっかりシミュレーションしなければなりません。

定期借家契約では再契約されないことがある(いつまでも住めない)

リースバック契約には「普通借家契約」と「定期借家契約」の2種類がありますが、定期借家契約の場合、契約期間が満了すると再契約できないリスクがあります。

【普通借家契約と定期借家契約の違い】

| 普通借家契約 | 基本的にずっと住み続けられる賃貸契約 |

| 定期借家契約 | 住める期間が決まっている賃貸契約(再契約できない場合がある) |

リースバックの定期借家契約は、契約期間が2〜3年で、再契約不可の契約が一般的です。

つまり、契約期間である2年または3年が経過後は退去しなければなりません。

長く住みたい場合には、契約期間が長い定期借家契約を結ぶか、再契約可能な契約にするか、普通借家契約を締結するようにしましょう。

不動産の所有権がなくなり改修などが自由にできなくなる

リースバックを利用して不動産売却を行うと、物件の所有権は買い取った相手(リースバック会社や投資家)に移ります。賃貸物件を借りて住んでいる状態になるということです。

そのため、リフォームやリノベーションなどの改修は、所有者の許可なしにはできなくなります。

今までのように自由に家を使えるわけではないので注意しましょう。

売却金額がローンの残債を下回る場合は利用できない

住宅ローン返済中でリースバックを利用する場合、売却金額がローンの残債を下回る場合はリースバックを利用できないので注意しましょう。

住宅ローン返済中のリースバックは、売却価格でローンを完済できる場合に限られることを覚えておきましょう。

完済が難しい場合には、任意売却など別の方法を検討する必要があります。

リースバックのトラブル事例|リスクもあるので注意しよう

ここまでリースバックのメリットとデメリットを両方伝えました。

リースバックにはメリットもありますが、悪い面やリスクもある点にしっかり留意する必要があります。

他の方法と比較してリースバックが最善なのか、良く考えた上でリースバックを選択するか冷静に判断することをおすすめします。

参考までに、リースバックによるトラブル事例を以下に記します。

【売却価格について】

- 市場価格を大きく下回る価格でしか買い取ってくれなかった

【家賃について】

- 周辺の家賃相場よりも大幅に高い家賃を設定された

- 家賃を引き上げられてしまった

- 家賃が高くて支払えなくなってしまった

【不動産そのものについて】

- 物件を勝手に第三者に売却されてしまった

(所有者が変わることで、契約内容が変更されてしまう)

【買い戻しについて】

- 買い戻しに応じてもらえなかった

- 買い戻したかったが、提示された価格が高すぎた

【契約について】

- 再契約可能と聞いていたのに、再契約を断られてしまった

- 再契約時に退去を求められてしまった

- 契約時の諸費用として、高額な費用を請求された

【その他】

- 運営会社が倒産してしまい、競売などで不動産を売却されてしまった

リースバック会社にもさまざまな規模の会社があり、中には悪徳業者のような会社が紛れている可能性も否定はできません。

上記のようなトラブルを避けるためには、実績が豊富で、倒産するリスクが低く、信頼できる会社に依頼することが大切です。

その他、契約時に気をつけるべきことは「7. リースバック契約をする場合の注意点」で後述します。

リースバックが向いている人はこんな人

リースバックは、まとまった金額を入手した上で住み慣れた家に住み続けたい方にはおすすめの方法です。

しかしながら、「売却金額が相場より低くなりがち」「リースバック後の家賃が高くなりがち」というデメリットを考えると、リースバックが向いている人は限定されるといわざるを得ないでしょう。

リースバックが向いている人は、以下のような人です。

まとまった資金が急に必要になった人

リースバックで不動産を売却するとまとまった資金を得ることができます。

そのため、まとまった資金が急に必要になった場合の資金調達方法として有用です。

例えば「借金を返さなければ差し押さえになりそう」「病気で高額な医療費の負担が必要になった」「事業資金が今すぐ必要」などのケースが想定されます。

ただしリースバックでは、売却金額が低めになったり家賃が高額になったりしがちなので、他の資金調達方法とも併せて検討すると良いでしょう。

月々の住宅ローン返済や固定資産税が負担になっている人

住宅ローンの月々の返済や固定資産税が負担になっている人には、月々の支払いを抑える方法としてリースバックがおすすめな場合があります。

ただし、その分、不動産の売却価格は相場よりもかなり少なくなる点に注意が必要です。

例えば、高年収で高額なローンを毎月払っていた人の場合、会社を退職後に年金暮らしになった途端にローン返済が厳しくなることがあります。

加えて、固定資産税や修繕費などの負担も重くのしかかってきます。

上記のようなケースでは、不動産を売却して新しく賃貸物件に住むという選択肢もありますが、慣れ親しんだ生活環境を変えたくないという場合にリースバックが有効です。

このような場合、売却価格を低くすることで、現在支払っている住宅ローンより安い家賃で同じ家に住み続けられるケースがあります。

また、固定資産税や都市計画税、火災保険料がゼロになり、ランニングコストがなくなるメリットもあります。

相続対策として不動産を現金化しておきたい人

自分の死後に相続争いが起きないようにしたい、という方にも、リースバックは選択肢になるでしょう。

相続財産に不動産が含まれる場合、不動産をどう分割するのか、不動産を誰が相続するのかで揉め事が発生しがちです。

また、相続する現金が少ない場合は、不動産を相続しても相続税が払えない、というケースも多くあります。

こうした事態が想定される場合には、不動産を現金化しつつ住み続けることができるリースバックを活用するという選択肢があります。

ただし、何度も言うように、通常の売却より売却相場が低くなることなどデメリットがある点には注意してください。

リースバック以外の選択肢も検討してみよう

ここまで解説した通り、リースバックにはメリットもデメリット、そして契約内容によっては重大なリスクもあります。

リースバックが最善の選択肢かどうかを事前に検討した上で、契約の決断をすることをおすすめします。

例えば、以下のような状況の方は、リースバック以外の方法が向いている可能性が高いといえます。

- 若年層かつ、リースバック物件に長く住み続けたい人(家賃が相場より高いため損する可能性が高いため)

- 家を資産として所有していたい人(所有権は買主に移ってしまうため)

- 自宅を自由に使いたい人(リフォームなどは都度貸主に確認が必要なため)

- 不動産をできるだけ高く売りたい人(高く売ると家賃も高くなってしまうため)

リースバック以外の選択肢としては、リバースモーゲージや不動産担保ローン、住宅ローンの借り換え、一般的な不動産売却があります。

それぞれにメリット・デメリットがあり、状況によっても最善の方法は異なるでしょう。

しかし、リースバック以外の方法も知っておき、比較検討することが大切です。

リバースモーゲージ

リバースモーゲージとは、自宅を担保にして金融機関から融資を受けられる仕組みのことです。

借りられるお金は自宅の資産価値で決まり、上限に達するまで何度でも融資を受けられます。

最終的には売却を想定しており、契約者が死亡時に担保である不動産を売却して一括返済する仕組みです。

| メリット | デメリット |

|---|---|

| 自宅の所有権はそのままであること(リースバックは所有権を失うため) 元本は返済する必要が無く利息分のみの返済で済むため、毎月の支払額が少ない 融資上限に達するまで何度でも融資を受けられる | サービス資金の使途は生活費やリフォームなどに限定される 年齢や所得の制限が厳しく、契約できないケースもある |

リースバックは、リバースモーゲージと比較すると、借金ではなくお金を調達できる、条件が緩いこと、所有権を手放すことで固定資産税などの支払いがなくなることがメリットです。

リースバックが向いている人は、一時的にまとまったお金を得たい人、借金をしたくない人といえます。

一方、リバースモーゲージが向いている人は、所有権の名義を変えたくない人、リフォームをしたい人、一括ではなく少しずつお金を受け取りたい人といえるでしょう。

不動産担保ローン

不動産担保ローンとは、不動産を担保に金融機関から融資を受けられるものです。

| メリット | デメリット |

|---|---|

| 先ほどのリバースモーゲージとは違い、資金の使途に制限はなくさまざまな使い道が可能である点 | 通常のローンと同様、毎月元本と利息分を返済するため、毎月の負担は軽くはない |

リースバックは、不動産担保ローンと比較すると、借金ではなくお金を調達できる、条件が緩いこと、所有権を手放すことで固定資産税などの支払いがなくなることがメリットです。

リースバックが向いている人は、借金をしたくない人、所有権がなくなっても良い人といえます。

一方、不動産担保ローンが向いている人は、所有権の名義を変えたくない人、リフォームをしたい人といえるでしょう。

一般的な不動産売却

今の家に住み続けることにそれほどこだわりがない場合には、一般的な不動産売却で自宅を売ってしまう方法も選択肢となります。

通常の不動産売却の方が、リースバックよりも高く売却できるメリットがあります。

また、住む場所にこだわらなければ、家賃を安く抑えることもできるでしょう。

ただし、自宅を売却した後は売った相手に所有権が移転しますので、新たに住む場所を探す必要があります。

一般的な不動産売却よりもリースバックが向いている方は、売却後も自宅に住み続けたい方です。

一方、一般的な不動産売却が向いている人は、住み続けることにこだわりがなく高く売却したい方といえるでしょう。

住宅ローンの借り換え

住宅ローンの支払いが負担、という場合には、住宅ローンの借り換えも検討してみましょう。

低金利の住宅ローンに借り換えることで、毎月の返済額や、合計返済金額を低くできる可能性があります。

「住宅ローン借り換えシミュレーション」で検索すれば、簡単に借り換え効果を試算できるので、一度確認してみることをおすすめします。

借り換え時には諸費用がかかりますが、借り換え効果と比較してみてメリットが大きい場合には、住宅ローンの借り換えも選択肢に入れてみましょう。

リースバック契約をする場合の注意点

最後に、リースバック契約をする場合の注意点を解説します。

契約内容をしっかり確認しないと4章で示したようなトラブルに巻き込まれるリスクがあるため、必ず内容を確認するようにしてください。

契約前に売却価格や家賃の相場をしっかり調べておこう

リースバック契約で多いトラブルに、「相場よりもかなり低い売却価格で買い叩かれた」や「住み続けるための家賃が相場よりもかなり高い」というものがあります。

このようなトラブルにならないよう、自宅の売却価格の相場や、周辺の家賃の相場を、自分でもしっかり調べておきましょう。

リースバックで売却する場合の売却価格は、市場価格の6割~8割ぐらいが目安となります。

自宅の売却価格の相場が3,000万円なら、リースバックで契約する場合に1,800万円~2,400万円程度と想定しておきましょう。

売却価格の相場が分からない場合は、「すまいValue」などの一括査定サイトを活用するのも良いでしょう。

また、リースバックの場合の家賃(年間)は、売却額の8~12%程度が相場です。

例えば売却額が2,000万円の場合、年間の家賃は160万円(毎月13.3万円)~240万円(毎月20万円)が相場となります。

周辺の家賃と比較してみて、高すぎないかを確認してみてください。あまりに金額差がある場合には、交渉することを検討しましょう。

長く住みたいなら「普通借家契約」「再契約可能」を選ぼう

3-3でも解説しましたが、リースバック契約後も長く住みたい場合には、定期借家契約ではなく普通借家契約を選びましょう。

定期借家契約とは住める期間が決まっている賃貸契約であり、再契約ができない可能性があります。

リースバックの定期借家契約は契約期間が2〜3年が一般的なので、2~3年後に退去を余儀なくされる危険性があるのです。

それを避けるためには、普通借家契約を締結できるリースバックサービスを選びましょう。

契約書の内容をしっかりチェックしよう

定期借家契約なのか普通借家契約なのか以外にも、リースバック契約書の内容をしっかりチェックして、不利な内容になっていないか確認しましょう。

【売買契約書で特にチェックすべき内容】

| 項目 | チェックすべき内容 |

|---|---|

| 売買価格 | 事前に合意した金額と違っていないか確認 |

| 買戻しの条件 | 買戻しを検討している場合は、買戻し可能期間・買戻し価格を記載してもらう ※口約束は証拠にならない可能性があるため。 記載がない場合、法外に高い価格を提示される危険性がある |

【賃貸借契約書で特にチェックすべき内容】

| 項目 | チェックすべき内容 |

|---|---|

| 賃貸借契約の種別 | 更新したい場合には「普通借家契約」になっていることを確認 |

| 家賃 | 事前に合意した内容と一致しているか確認 |

| 敷金・礼金 | 家賃の1~2カ月分が相場(リースバックではかからないケースもある) |

| 退去時の原状回復 | リースバックでは原状回復義務が無いケースも多い 現状回復が必要な場合は、自己負担分などを契約書に記載しておくべき |

リースバックのトラブルで良くある「事前に聞いていた内容と違う」ということが無いよう、口約束で聞いた内容が契約書にも反映されていることを確認しましょう。

家賃の支払いに問題がないか計画を立てよう

前述した通り、リースバック後の家賃は相場より高くなる可能性があります。

リースバック後の生活をイメージした上で、問題なく支払っていける家賃かどうかしっかり見極めましょう。

家賃が高くて支払いに不安がある場合には、売却価格を低くして賃料も下げてもらうことを検討するのも良いでしょう。

※詳しくは「リースバックの買取・家賃相場はいくら?家賃を安くする方法も解説」の記事もぜひ参考にしてください。

家賃が値上げされにくいリースバック会社を選ぼう

「家賃が値上げされてしまい、支払いが難しくなった」ということが無いよう、家賃の値上げがされにくいリースバック会社を選ぶのもおすすめです。

値上げされにくいリースバック会社とは、倒産の可能性が低い会社、そして「値上げしない」ことを明言している会社です。

倒産の可能性が低いリースバック会社を選ぼう

リースバック会社が倒産すると、住んでいる住宅が第三者に売却されてオーナーが変わることがあります。

オーナーチェンジした場合、家賃の値上げを要求される可能性が高くなります。

そのため、倒産の可能性が低い、信頼できる会社にリースバックを依頼するのがおすすめです

値上げしないことを明言しているリースバック会社を選ぼう

家賃の値上げを避けたいならば、値上げしないことを明言している会社を選ぶのもおすすめです。

リースバック会社によっては、「家賃の値上げはしません」「家賃変動なし」と公式サイトで明言しているところがあります。

ただし契約書に書かれていなければ「ただの口約束」で終わる危険性があります。

賃貸借契約書に「家賃を値上げしない」とする特約を記載してもらうなど、しっかり契約書にその内容を盛り込みましょう。

リバースバックのまとめ

本記事では「リースバックとは何か」について解説してきました。最後に、要点を簡単にまとめておきます。

▼リースバックとは

| ・家を売却して賃貸で住み続けること ・住宅ローン完済や資金調達に活用されることが多い |

リースバックの5つのメリット

| ・売却でまとまったお金を入手後も住み続けられる ・固定資産税などの維持費が不要になる ・引っ越しに関する手続き・費用が要らない ・売却したことを周囲に知られずに済む ・買い戻し制度があるリースバック契約もある |

リースバックの5つのデメリット

| ・通常の売却と比べると売却価格が低くなる ・相場よりも家賃が高くなることが多い ・定期借家契約では再契約されないことがある ・改修などが自由にできなくなる ・売却金額がローンの残債を下回ると利用できない |

リースバックのトラブル事例

| 【売却価格について】 ・市場価格を大きく下回る価格でしか買い取ってくれなかった 【家賃について】 ・周辺の家賃相場よりも大幅に高い家賃を設定された ・家賃を引き上げられてしまった ・家賃が高くて支払えなくなってしまった 【不動産そのものについて】 ・物件を勝手に第三者に売却されてしまった (所有者が変わることで、契約内容が変更されてしまう) 【買い戻しについて】 ・買い戻しに応じてもらえなかった ・買い戻したかったが、提示された価格が高すぎた 【契約について】 ・再契約可能と聞いていたのに、再契約を断られてしまった ・再契約時に退去を求められてしまった ・契約時の諸費用として、高額な費用を請求された 【その他】 ・運営会社が倒産してしまい、競売などで不動産を売却されてしまった |

リースバックが向いている人

| 1. まとまった資金が急に必要になった人 2. 月々の住宅ローン返済や固定資産税が負担になっている人 3. 相続対策として不動産を現金化しておきたい人 |

リースバック契約をする場合の注意点

| ・契約前に売却価格や家賃の相場をしっかり調べておこう ・長く住みたいなら「普通借家契約」「再契約可能」を選ぼう ・契約書の内容をしっかりチェックしよう ・家賃の支払いに問題がないか計画を立てよう ・家賃が値上げされにくいリースバック会社を選ぼう |

リースバックにはデメリットや注意点も多いため、契約前には十分検討した上で、しっかり契約書を読んで契約しましょう。

| おすすめのリースバックサイト3選(無料) | |

REAL ESTATE | 【他社で断られた案件も積極的に買取】 どこよりも高額買取を実施中 最短5日のスピード決済 必要に応じて弁護士や税理士など専門家も交えて総合的にサポート |

笑吉不動産 | 【地域密着】 新宿区・中野区・板橋区・豊島区・杉並区・練馬区・西東京市・東久留米市・清瀬市・小平市・東村山市の物件は100%買取金額を提示 リースバックが使えなくても弁護士・税理士と連携して総合的にサポート |

セゾンのリースバック | 【特典豊富】 最短即日お見積もり マンさまざまな費用を0円で対応(調査費用・事務手数料・礼金・家財保険費用・賃貸借契約の再契約手数料) 無料で選べる4つの特典がある(セコム・ハウスクリーニング・ALSOK・ホームネット) セゾンのリースバックにリースバックの相談をする |