家の購入を検討している方は、住宅ローンの金利相場が気になりますよね。

2024年3月時点での住宅ローンの金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

住宅ローンの金利相場は、以下の表にあるように低金利をキープしていますが、いつ上昇傾向に転じるかはわからない状況です。

また、変動金利(優遇型)の最低金利を銀行の種類別に比較すると、都市銀行が年0.340%~0.625%、ネット銀行が年0.169%~1.675%、地方銀行が年0.320%~2.925%でした。

ネット銀行が金利は低い傾向があり、大手銀行は条件次第で金利を下げることが可能なケースがあります。

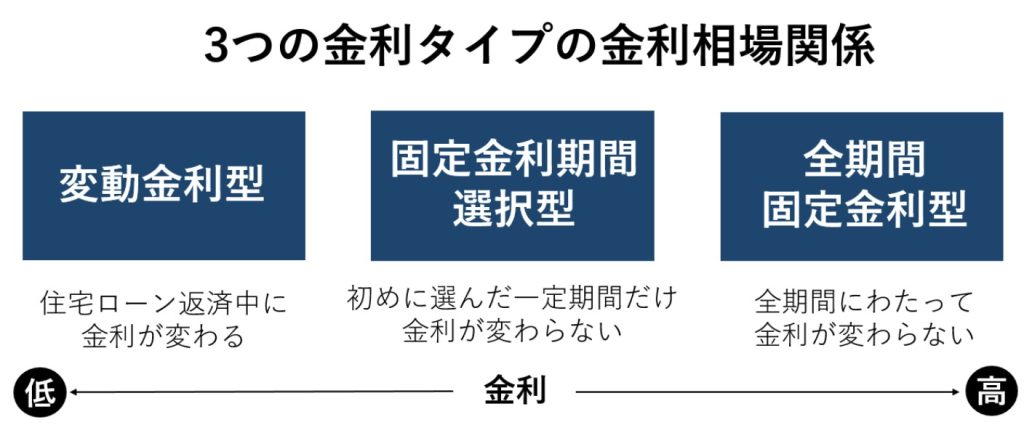

住宅ローンの金利には、変動金利・固定金利期間選択型・全期間固定金利型があります。

金利タイプ別にどのような方におすすめかを、【2024年最新版】住宅ローンの金利相場で紹介していますのでチェックしてみてください。

住宅ローンを選ぶときに金利の低さだけで選ぶと、手数料がかさんでトータルコストが増えたり、保障が手薄になったりする可能性があります。

そこで、この記事では住宅ローンの金利相場について詳しく知りたい方に向けて、以下のポイントをご紹介します。

上記のポイントを押さえると、住宅ローンの金利相場について理解が深まり、どの住宅ローンを選べばいいのかわかるようになるでしょう。

また、後悔しない住宅ローン選びはファイナンシャルプランナーなどのプロのアドバイスをもらうことも大切です。

不動産会社や銀行に相談するよりも中立な立場で相談に乗ってもらえるのでおすすめです。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

【2024年最新版】住宅ローンの金利相場

2024年3月における住宅ローンの金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

上記のように、住宅ローンには3つの金利タイプがあり、タイプによって金利相場は異なります。

同じ金利タイプであっても幅があるのは、それぞれの金融機関が独自に割引しているからです。

一般的には以下のように、変動金利型→固定金利期間選択型→全期間固定金利型の順に、金利相場が高くなります。

それぞれの金利タイプの特徴を、みてみましょう。

変動金利型

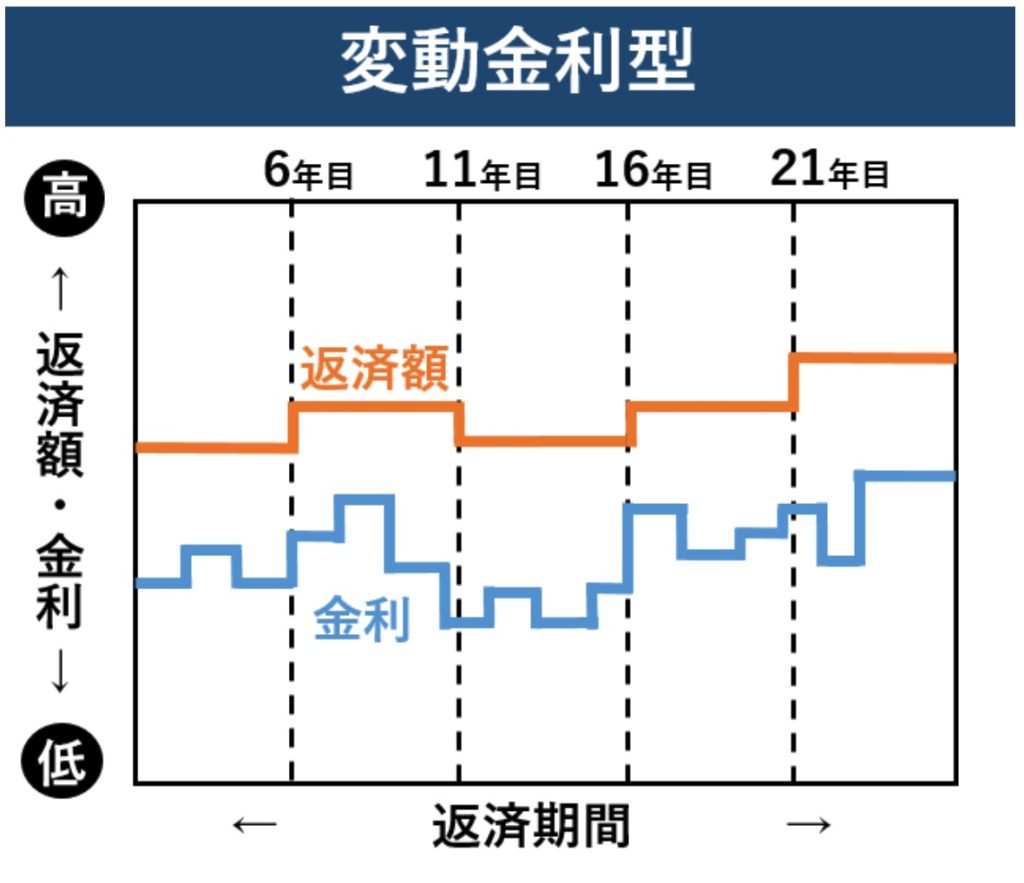

変動金利型は、住宅ローン返済中、半年ごとに金利が見直されます。

金利は半年ごとに見直されますが、返済額は5年ごとに見直されるため、5年間の返済額は変わりません。

また、返済額の見直し幅は通常、見直し前の返済額の1.25倍までとなる「1.25倍ルール」が適用されることが多く、急な負担アップは避けられるようになっています。

変動金利型の金利は、銀行が企業に1年以内の短期でお金を貸し出すときの金利(短期プライムレート)で見直されます。

一般的に、変動金利は短期プライムレートに1.0%上乗せされた金利となります。

※しかし、各銀行が割引を行うため、実際に適用される金利は0.169%~4.949%と、銀行によりさまざまです。

※出典:ARUHI住宅ローン公式サイト

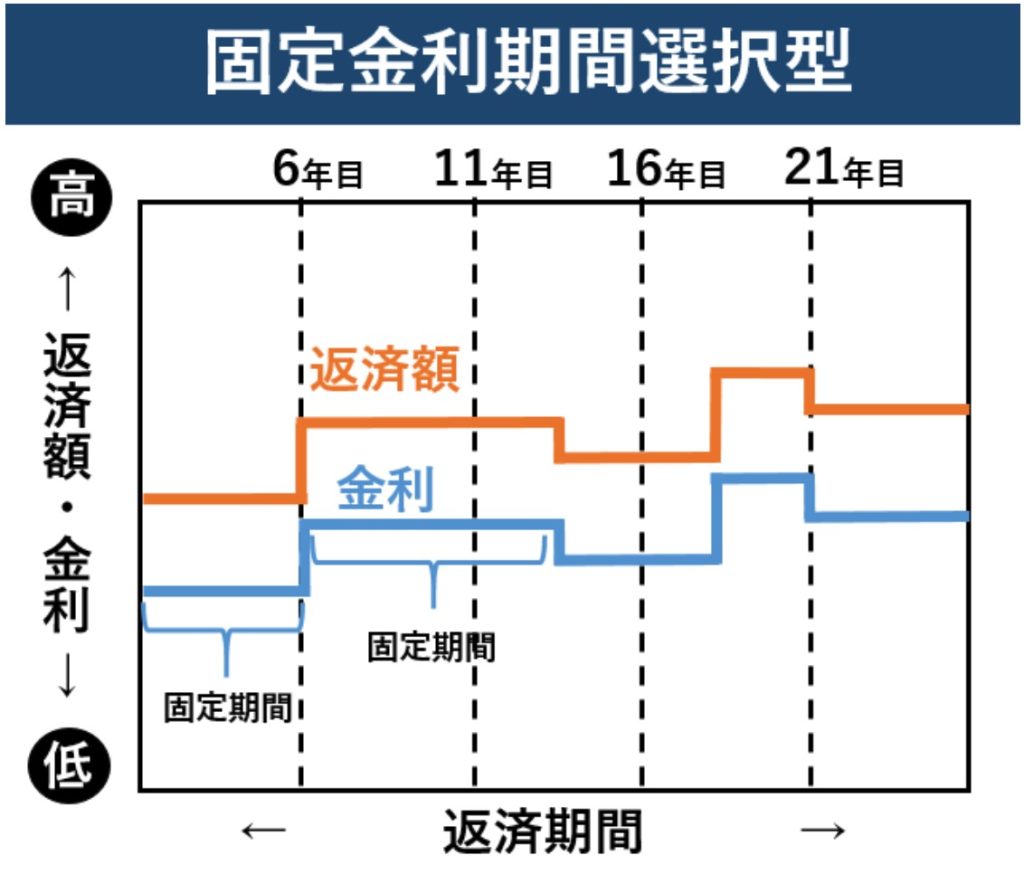

固定金利期間選択型

固定金利期間選択型とは、借入当初から一定期間(1年、2年、3年、5年、10年など)の金利が固定されている金利タイプです。

固定金利期間が終わると、再び金利タイプを選択することになります。一般的には、固定金利期間が短いほど、金利は低く設定されています。

変動金利型と全期間固定金利型を掛け合わせたような金利タイプとなりますが、変動金利型のような1.25倍ルールはありません。また、変動金利型なら金融機関が割引してくれる場合もありますが、固定期間が終わった後の再選択時には割引してもらえない可能性が高いことを覚えておきましょう。

固定金利期間が終了して、次の金利タイプを決める際に金利が上がっていると、負担が急増する可能性があるため、固定金利期間が10年超の返済期間と余裕があるものが人気です。

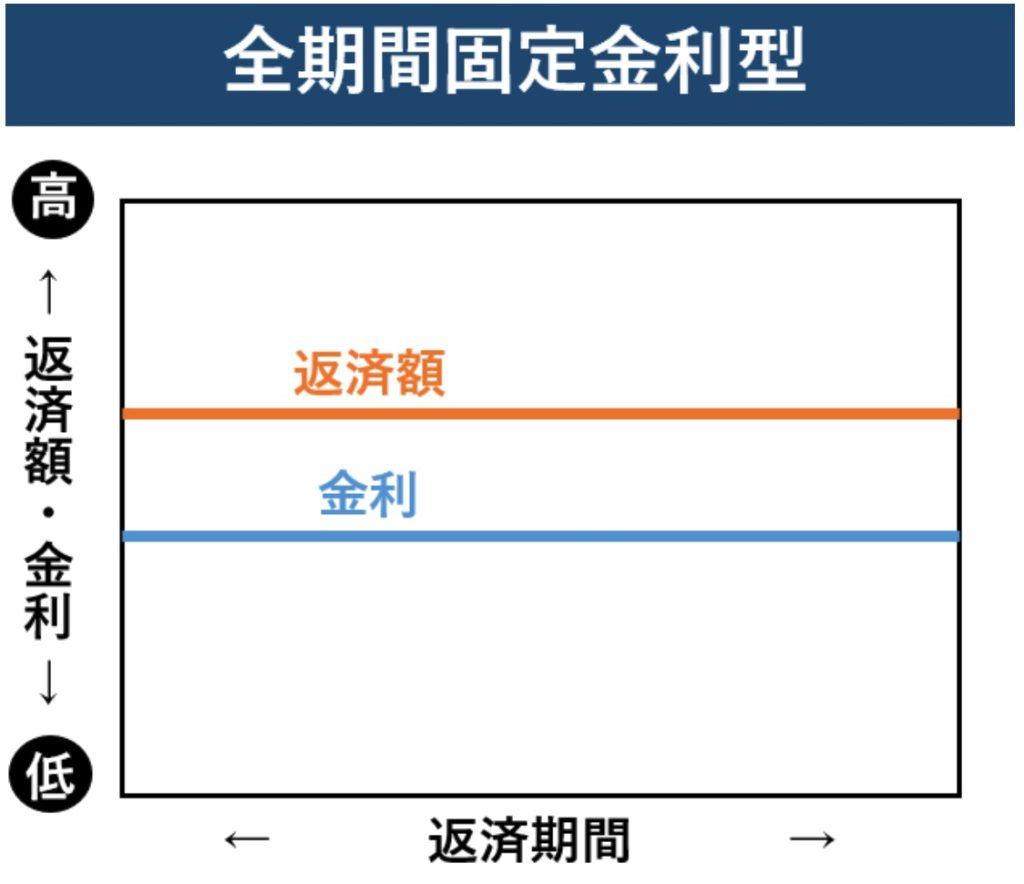

全期間固定金利型

全期間固定金利型は、借入当初から返済完了までずっと金利が確定しているのが特徴です。

上記のような全期間にわたって一律の金利になっているもののほかに、6年目や11年目など借入時に決められていたタイミングで段階的に金利が変更になるものもあります。

金利変動型や固定金利期間選択型と比較すると、金利相場は高めですが、住宅ローン借入時に立てた返済計画を元に、家計を管理することが可能です。

変動金利型の金利相場

2024年3月現在の変動金利型の金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

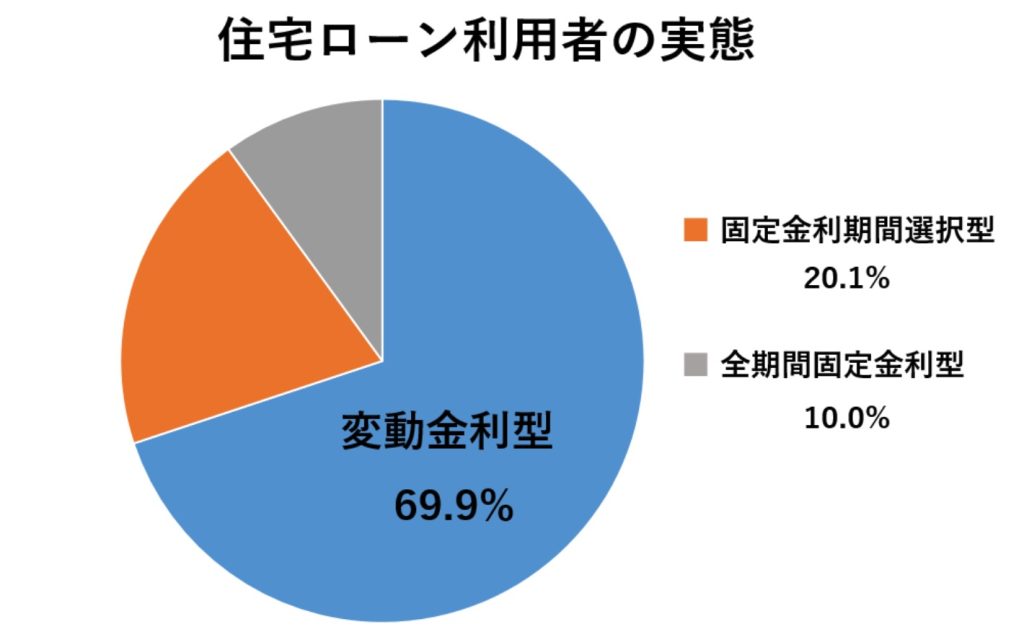

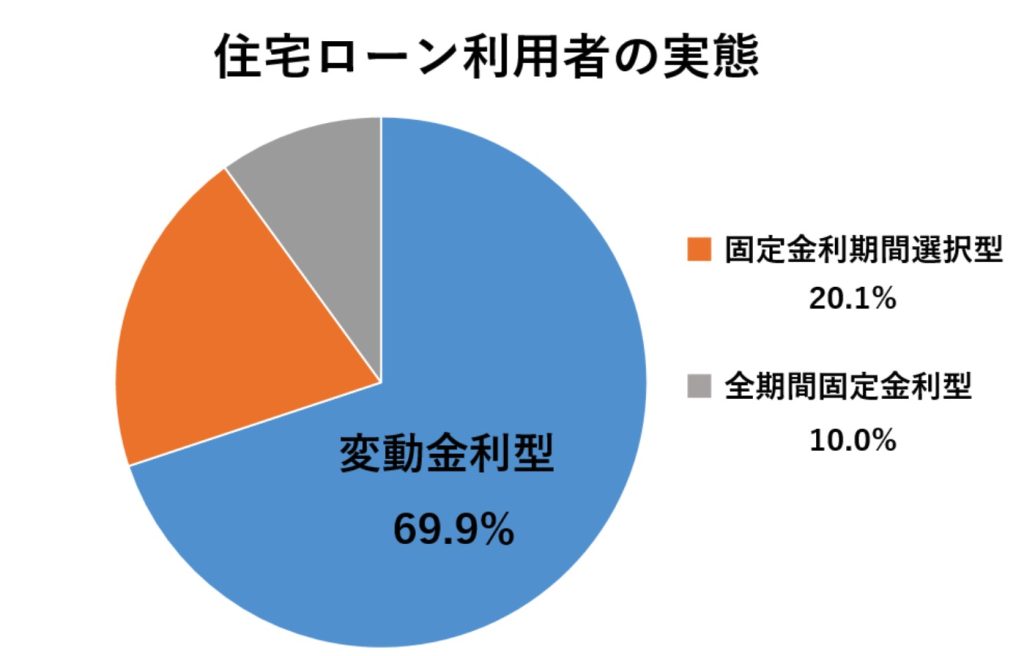

住宅金融支援機構「住宅ローン利用者の実態調査」によると、ほかの金利タイプよりも低金利の変動金利型を選ぶ人は、以下のように約7割を占めています。

変動金利型について詳しく知りたい方に向けて、以下のポイントをご紹介します。

変動金利型の返済イメージ

以下の条件で住宅ローンを組んだ場合、利息を含めた毎月返済額は75,110円となります。

- 変動金利型

- 適用金利 0.65%(6年目からは1.65%、21年目からは1.15%が続いたと仮定)

- 借入金額 3,000万円

- 返済期間35年

- 元利均等返済

【変動金利型の返済イメージ】

| 当初~5年(0.65%) | 毎月返済額 | 79,879円 |

|---|---|---|

| 年間返済額 | 958,548円 | |

| 6~20年(1.65%) | 毎月返済額 | 92,036円 |

| 年間返済額 | 1,104,432円 | |

| 21~35年(1.15%) | 毎月返済額 | 88,750円 |

| 年間返済額 | 1,065,000円 | |

| 返済総額 | 37,334,220円 元金 30,000,000円 利息 7,334,220円 | |

契約当初の金利は低くても、実際には変動金利型は返済中に金利が上がることがあるため、想定よりも返済総額が増える可能性があることを覚えておきましょう。

変動金利型のメリット・デメリット

| メリット | デメリット |

|---|---|

| ほかの金利タイプよりも金利が低く、金利負担が小さい | 返済中に金利が上がると、金利負担が大きくなる (利息負担割合が増えて、借入元金をなかなか減らせなくなる) 返済額が5年ごとに変わる可能性があるため、返済計画が立てにくい |

変動金利型はその金利の低さが魅力ですが、返済中に金利が上がると、利息の負担割合が増えることになります。返済中に金利が上がるリスクがあっても、対応できる人は変動金利型を選びましょう。

【変動金利型がおすすめの人】

- 借入額が少ない人

- 短期間の借入期間で返済できる人

- 金利が上がったら、繰り上げ返済できる経済的余裕がある人

変動金利型でおすすめの住宅ローン3つ

変動金利型でおすすめの住宅ローンは、以下の3つです。

| 金融機関 | 金利 | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| 金利の低さなら「auじぶん銀行」 | 0.169% ※住宅ローン金利優遇割適用 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

| 手厚い団信保障なら「住信SBIネット銀行」 | 0.298% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 |

| イオン利用が多いなら「イオン銀行」 | 0.380% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・所定の就業不能状態が1年以上継続 |

それぞれの特徴をご紹介します。

auじぶん銀行

変動金利型の住宅ローンの中で、圧倒的に金利が低いのがauじぶん銀行で、年0.169%~の金利で借り入れができます。

ただし、0.169%の金利が適用されるのは、住宅ローンと一緒に、住宅ローン金利優遇割としてau回線、じぶんでんき、ネット、TVを契約した場合に限ります。

スマホと電気を見直せない方でも0.319%の金利が適用されるので、2024年1月現在、変動金利型の中でも低金利な住宅ローンとなっています。

auじぶん銀行の住宅ローンがおすすめなのは、以下のような人です。

- 住宅ローンと一緒にスマホと電気を見直してもいい人

- できるだけ低金利の住宅ローンがいい人

- 仮審査は最短即日、本審査は最短1営業日で結果が出るので、審査を急ぐ人

審査の結果によっては、0.169%よりも高い金利になる場合があるので、興味を持った方はまずは審査を受けてみましょう。

住信SBIネット銀行

変動金利型の住宅ローンで次におすすめなのは、年0.298%〜の金利で借り入れができる住信SBIネット銀行です。

金利の低さに加えて、病気になったときの保障の充実度が業界トップクラスなのが、人気となっています。

住信SBIネット銀行の住宅ローンがおすすめなのは、以下のような人です。

- できるだけ低金利の住宅ローンがいい人

- 40歳未満な3大疾病だけでなく、全疾病保障が無料で付帯できるため、保障内容も充実させたい人

金利の低さと保障の充実度のバランスを重視する方は、住信SBIネット銀行を検討してみましょう。

イオン銀行

イオン銀行のおすすめポイントは、とにかく低金利であることと、団信保障が充実しているところです。

病気だけではなく、けがによる就業不能状態を保障する全疾病団信が無料で付帯され、がん保障付きも金利0.1%上乗せで付けられます。

また、イオン銀行の住宅ローンを利用すると、「イオンセレクトクラブ」に入会ができ、イオンでの買い物が常に5%OFFで利用できます。

- 日頃からイオンでの買い物をしている人

- 全疾病保障を無料で利用したい人

- いつでも問合せできる安心感がほしい人

住宅ローンだけではなく、日常生活の費用を抑えてたい人はイオン銀行を利用しましょう。

\ イオンでの買い物が5%OFF/

固定金利期間選択型の金利相場

2024年4月現在の固定金利期間選択型の金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

住宅金融支援機構「住宅ローン利用者の実態調査」によると、固定金利期間選択型を選ぶ人は、以下のように全体の約2割程度です。

固定金利期間選択型について詳しく知りたい方に向けて、以下のポイントをご紹介します。

固定金利期間選択型の返済イメージ

以下の条件で住宅ローンを組んだ場合、当初10年の利息を含めた毎月返済額は79,880円となります。

- 固定金利期間選択型(10年)

- 適用金利 0.65%(11年目からは4%と仮定)

- 借入金額 3,000万円

- 返済期間35年

- 元利均等返済

【固定金利期間選択型の返済イメージ】

| 当初10年の毎月返済額 | 79,880円 |

| 当初10年の年間返済額 | 958,560円 |

| 11年目からの毎月返済額 | 116,720円 |

| 11年目からの年間返済額 | 1,400,640円 |

| 返済総額 | 44,601,404円 元金 30,000,000円 利息 14,601,404円 |

固定金利期間選択型は当初に定めた期間が過ぎると、急激に金利が上がる可能性があることを覚えておきましょう。

固定金利期間選択型のメリット・デメリット

| メリット | デメリット |

|---|---|

| 借入当初から一定の固定金利期間中は、金利変動のリスクを避けられる 世の中の金利が下がった場合、借り換えなどをしなくても、金利低下の恩恵を受けられる | 固定期間終了時に金利が上がっている場合、返済額が急激に上がる可能性がある 固定期間が終了して金利タイプを再選択する際に、銀行が割引してくれない可能性がある |

固定金利期間選択型は、固定金利期間中は金利が変わらないのが魅力ですが、固定金利期間終了時に金利が上がっても対応できなければなりません。

固定金利期間選択型は、以下のような人におすすめです。

【固定金利期間選択型がおすすめの人】

- 固定金利期間中に満期保険金などまとまったお金が入り、固定金利期間終了後に返済できる人

- 固定金利期間中に教育費などほかの費用負担のピークが過ぎて、固定金利期間終了後に返済額が増えても構わない人

固定金利期間をうまく活用できる人は、固定金利期間選択型を選びましょう。

固定金利期間選択型でおすすめの住宅ローン3つ

固定金利期間選択型でおすすめの住宅ローンは、以下の3つです。

| 金融機関 | 金利 (10年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| メガバンクなら 「三菱UFJ銀行」 | 0.980% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

| サポート重視なら 「ソニー銀行」 | 1.290% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断・所定の高度障害状態 |

| スピード審査なら 「auじぶん銀行」 | 1.045% ※住宅ローン金利優遇割適用 | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・余命6ヶ月と診断 ・所定の高度障害状態 ・けが ・病気で180日以上入院継続 |

それぞれの特徴をご紹介します。

三菱UFJ銀行

固定金利期間選択型(10年固定)の住宅ローンでおすすめなのは、年0.98%~の金利で借り入れができる三菱UFJ銀行です。

三大メガバンクのひとつである三菱UFJ銀行なら、知名度もあり、信頼感が抜群でしょう。

すべての手続きがWEB上で完結するので、審査結果は2週間程度でわかります。

三菱UFJ銀行の住宅ローンがおすすめなのは、以下のような人です。

- メガバンクならではの知名度や信頼感がほしい人

- 店頭でじっくりと相談したい人

よく知らない名前の銀行では不安に思ってしまうなら、三菱UFJ銀行に相談してみましょう。

ソニー銀行

ソニー銀行の固定セレクト住宅ローン(10年固定)では、年1.290%〜の金利で借り入れができます。

ソニー銀行では、選任のアドバイザーによるサポートが受けられ借り入れまでの商品選びや申し込みに関して相談できます。

さらにソニー銀行の住宅ローンは、変動金利と固定金利を好きなタイミングで無料で変更できるシステムがあります。

金利タイプに迷われる方にとって、安心できる住宅ローンといえるでしょう。

ソニー銀行の住宅ローンがおすすめなのは、以下のような人です。

- 疾病時に保障を受けたい人

- 対面で相談したい人

auじぶん銀行

固定金利期間選択型(10年固定)の住宅ローンで次におすすめなのは、年1.095%~の金利で借り入れができるauじぶん銀行です。

住宅ローンとスマホや電気などをセットで契約すると、さらに最大0.15%金利が引き下げされます。

| サービス名 | 金利引き下げ率 |

|---|---|

| au回線(スマホ) | 年0.07% |

| じぶんでんき | 年0.03% |

| J:COM NET または コミュファ光 | 年0.03% |

| J:COM TV | 年0.02% |

auじぶん銀行の住宅ローンがおすすめなのは、以下のような人です。

- 住宅ローンと一緒に、スマホや電気を見直してもいい人

- 仮審査は最短即日、本審査は最短1営業日で結果が出るので、審査を急ぐ人

審査の結果によっては、1.095%よりも高い金利になる場合があるので、興味を持った方はまずは審査を受けてみましょう。

全期間固定金利型の金利相場

2024年3月現在の全期間固定金利型の金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

一般財団法人 住宅金融普及協会「住宅ローンの金利情報」によると、全期間固定金利型を選ぶ人は、以下のように全体の約1割です。

全期間固定金利型について詳しく知りたい方に向けて、以下のポイントをご紹介します。

全期間固定金利型の返済イメージ

以下の条件で住宅ローンを組んだ場合、利息を含めた毎月返済額は82,604円となります。

- 全期間固定金利型

- 適用金利 1.65%(最初から最後まで変わらない)

- 借入金額 3,000万円

- 返済期間35年

- 元利均等返済

【全期間固定金利型の返済イメージ】

| 毎月返済額 | 94,075円 |

| 年間返済額 | 1,128,900円 |

| 返済総額 | 39,511 ,524円 元金 30,000,000円 利息 9,511,524円 |

全期間固定金利型は返済中に金利が変わることがなく、返済額が決まっているため、家計管理がしやすくなります。

全期間固定金利型のメリット・デメリット

| メリット | デメリット |

|---|---|

| 金利が上がるリスクがない 毎月の返済額や総返済額が確定するため、家計管理がしやすい | 変動金利型や短期の固定金利期間選択型と比較して、金利は高くなる 世の中の金利が下がっても金利は変わらないので、恩恵を受けられない |

全期間固定金利型を選ぶと、金利が上がるリスクがないため、「金利が上がったらどうしよう」と悩むことなく、安心して返済できるでしょう。

全期間固定金利型は、以下のような人におすすめです。

【全期間固定金利型がおすすめの人】

- 金利が上昇して返済額が増加すると困る人

- 金利が確定している「安心」を手に入れたい人

金利は高くても安心して返済していきたい人は、全期間固定金利型を選びましょう。

全期間固定金利型でおすすめの住宅ローン3つ

全期間固定金利型でおすすめの住宅ローンは、以下の3つです。

| 金融機関 | 金利 (35年固定) | 諸費用 | 団信保障 (住宅ローンが0円になる条件) |

|---|---|---|---|

| 要介護にもそなえられる団信革命「りそな銀行」 | 1.585% | 保証料:無料 事務手数料:借入金額×2.2%+55,000円 | ・死亡時 ・所定の高度障害状態 |

| 団信保障重視なら 「三菱UFJ銀行」 | 1.78% | 保証料:無料 事務手数料:借入金額×2.2% | ・死亡時 ・所定の高度障害状態 |

| 諸費用を抑えたいなら 「SBI新生銀行」 | 1.550% | 保証料:無料 事務手数料:一律55,000円 | ・死亡時 ・所定の高度障害状態 ・要介護3以上になった |

それぞれの特徴をご紹介します。

りそな銀行

りそな銀行の全期間固定金利型は、年1.585%〜の金利で借り入れできます。

大手銀行で知名度や安心感があるだけでなく、事前予約すると、店頭もしくはオンラインで、住宅ローンのプロに無料相談できます。

りそな銀行特有の「団信革命」(特定状態保障特約付団信)は、通常の団信ではカバーされにくい病気やケガ・要介護の場合にも所定の状態にあてはまれば保障を受けられます。

りそな銀行の住宅ローンがおすすめなのは、以下のような人です。

- 大手銀行ならではの知名度や安心感がほしい人

- 契約する前に店頭でじっくりと相談したい人

- 契約者が女性の人(「凛next」という無料保障がサービスが付帯される)

名前の知れた銀行で安心して契約したいなら、りそな銀行を検討しましょう。

三菱UFJ銀行

三菱UFJ銀行のおすすめポイントは、誰もが知っているメガバンクである安心感と、他行と比べても低水準の金利です。

三大メガバンクのひとつである三菱UFJ銀行なら、知名度もあり、信頼感が抜群でしょう。

また、三菱UFJ銀行は、団信保障の他に金利0.3%上乗せで加入できる7大疾病(がん・脳卒中・心筋梗塞・高血圧・糖尿病・慢性腎不全・肝硬変)にかかった場合の保障が、手厚いので万が一の時に安心です。

すべての手続きがWEB上で完結するので、審査結果は2週間程度でわかります。

三菱UFJ銀行の住宅ローンがおすすめなのは、以下のような人です。

- メガバンクならではの知名度や信頼感がほしい人

- 店頭でじっくりと相談したい人

大手の銀行で安心して住宅ローンを組みたい方は、三菱UFJ銀行に相談してみましょう。

SBI新生銀行

SBI新生銀行は、東京に本店を置き、全国に26店舗を展開する銀行です

SBI新生銀行のおすすめポイントは、店舗型銀行の中でも低水準の金利であることです。

さらに、固定金利型の場合は、事務手数料が一律55,000円で利用でき、諸費用を抑えたい人にはおすすめです。

金利だけではなく、団信保障には将来の介護リスクに備えた安心保障が無料付帯されています。

また、がん診断を受けた場合に住宅ローンが0円になる「がん団信」が、金利0.1%上乗せするだけでつけることができるので万が一の場合に備えたい方にもおすすめです。

新生銀行の住宅ローンがおすすめなのは、以下のような人です。

- 固定金利で諸経費を安く抑えたい人

- 要介護状態になった時の保障をつけたい人

諸経費を少しでも抑えて、固定金利を利用したい方は新生銀行に相談をしてみましょう。

住宅ローンの金利相場のこれまでの推移とこれからの予想

住宅ローンの金利は、現在、過去最低クラスの低金利をキープしています。

「住宅ローンを組むなら、低金利で組みたい!」

「低金利はいつまで続くの?」

と思っている方に向けて、以下の3つの金利タイプ別に、これまでの推移を元に、これからどうなるのか予測します。

変動金利型

変動金利型の金利は、これまで長らく横ばいが続いていましたが、これからは上がる可能性があります。

1990年代以降、バブル崩壊後の不況から脱するために取られた超低金利政策がきっかけで、変動金利型は低金利になり、その後もずっと横ばいが続いています。

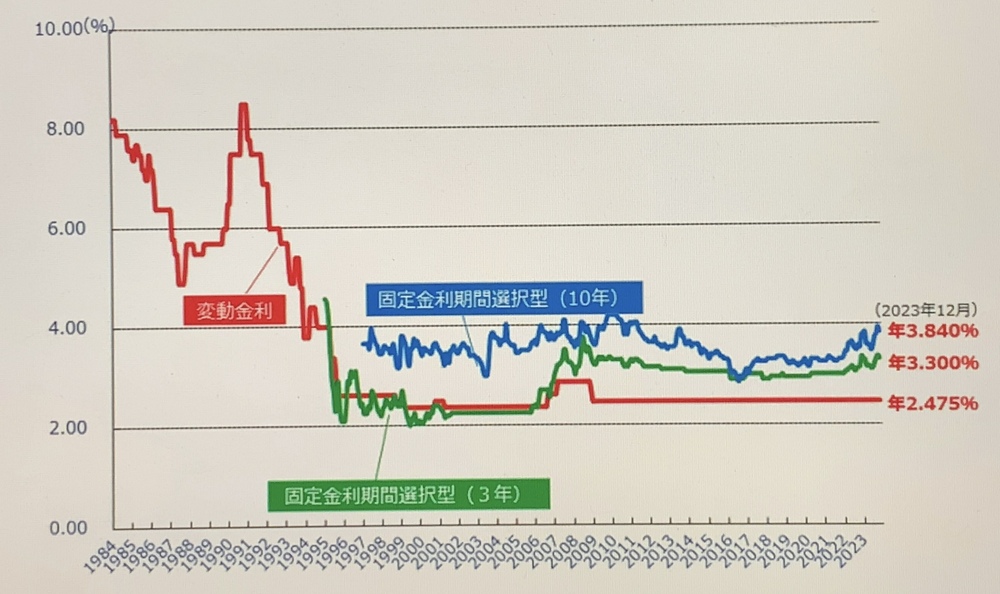

以下の表において赤線で推移しているのが、変動金利型です。

上記では変動金利型が年2.475%となっていますが、実際に適用される金利は、各金融機関の割引があるため、もっと低くなっています。

2022年、ロシアのウクライナ新興の影響によるインフレを抑えるために、アメリカ中央銀行制度の最高意思決定機関であるFRB(米連邦準備制度理事会)が、政策金利の引き上げに踏みきりました。新型コロナウイルスのパンデミックを抑えるために始めたゼロ金利を解除したのです。※

※出典:日本経済新聞

それをきっかけに世界的な金利上昇が起こり、日本の住宅ローンにおいても固定金利相場はじわじわと上がってきているので、いつ連動して変動金利相場も上がり始めるか予測できない状況です。※

※出典:NHK |経済 および 日本経済新聞

変動金利が上昇する可能性があることを頭に入れて、固定金利期間選択型や全期間固定金利型も検討してみましょう。

固定金利期間選択型

以下の表において青線(固定10年)と緑線(固定3年)で推移している固定金利期間選択型の金利は、直近では上がり下がりを繰り返しながら、じわじわと上がってきています。

2022年、新型コロナウイルスのパンデミックよるインフレを抑えるためにFRB(米連邦準備制度理事会)が政策金利の引き上げに踏みきりました。

世界的に金利上昇が起こり、日本では市場金利である10年国債の金利が上がり下がりを繰り返している影響によって、固定金利期間選択型の金利は上がりつつあります。

2023年12月は10年国債の金利が上がったため、固定金利期間選択型の金利についても、引き上げを行った金融機関が目立ちました。

今後も10年国債の金利状況に合わせて、固定金利期間選択型の金利も上昇し続ける可能性があります。

全期間固定金利型

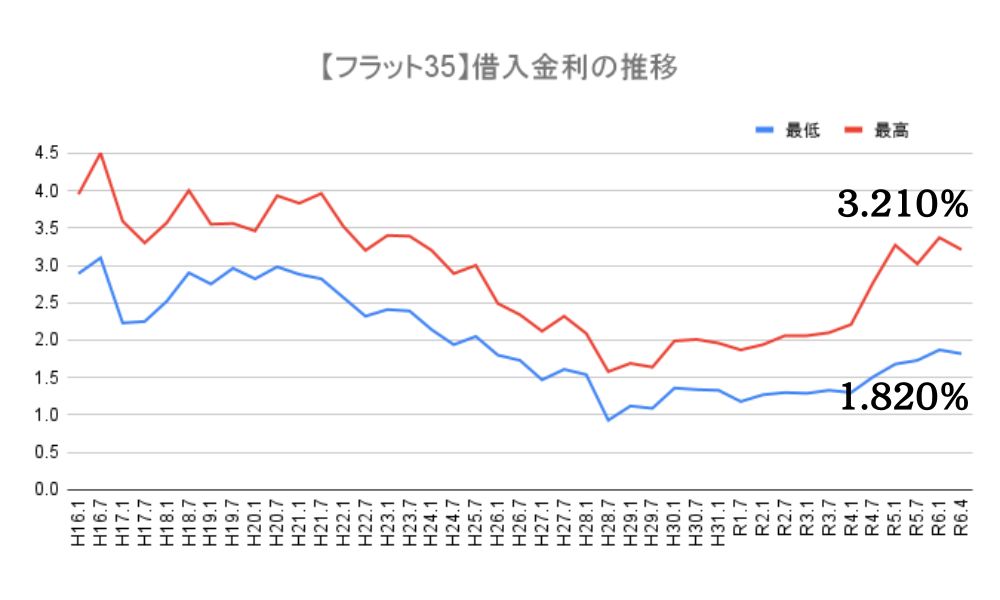

以下の表にあるように、全期間固定金利型の金利は2016年(平成28年)に日銀のマイナス金利政策やイギリスのEU離脱が影響して最低金利を記録したものの、その後また上がり始めています。

2022年(令和4年)、新型コロナウイルスのパンデミックよるインフレを抑えるためにFRB(米連邦準備制度理事会)が政策金利の引き上げに踏みきった影響で、全期間固定金利型の金利はじわじわと上がっています。

住宅金融支援機構【フラット35】借入金利の推移によると、2004年(平成16年)に最高金利が4.5%になったこともあるので、当時と比較すると現在はまだ上がっている途中だと考えられます。

2023年12月は全期間固定金利型の金利を引き下げる金融機関と、引き上げる金融機関の両方が見られ、今後もどうなるか予想しがたい状況です。

金利相場だけじゃない!住宅ローンを選ぶポイント5つ

金利が高いと利息を多く支払うことになり、返済総額が増えてしまうので、住宅ローンの金利にはこだわりたいですよね。

しかし、住宅ローンを選ぶときには金利相場だけでなく、以下の5つのポイントにも気を付けて選ぶことが非常に重要です。

住宅ローンを組んでから後悔しないように、ぜひ参考にしてみましょう。

あなたに合った金利タイプを選ぶ

住宅ローンを選ぶ際には、まずあなたに合った金利タイプを選びましょう。

それぞれの金利タイプがおすすめの人は、以下の通りです。

【各金利タイプのおすすめの人】

| 変動金利型 | ・借入額が少ない人 ・短期間の借入期間で返済できる人 ・金利が上がったら、繰り上げ返済できる経済的余裕がある人 |

| 固定金利期間選択型 | ・固定金利期間中に満期保険金などまとまったお金が入り、固定金利期間終了 後に返済できる人 ・固定金利期間中に教育費などほかの費用負担のピークが過ぎて、固定金利期 間終了後に返済額が増えても構わない人 |

| 全期間固定金利型 | ・金利が上昇して返済額が増加すると困る人 ・金利が確定している「安心」を手に入れたい人 |

大きな金額のローンを組むことになるので、将来のお金の流れを具体的にイメージして、自分に合った金利タイプを選びましょう。

あなたに合った借り入れ先を選ぶ

金利タイプが選べたら、次はあなたに合った借り入れ先を選びましょう。

住宅ローンの借り入れ先は主に3つあり、それぞれの特徴は以下の通りです。

【住宅ローンの3つの借り入れ先の特徴】

| 民間の金融機関 (銀行・信用金庫・ノンバンクなど) | ・最も一般的な住宅ローン ・どの金利タイプもある・割引してくれる場合がある |

| フラット35 (民間と住宅金融支援機構が提携) | ・最長35年間、金利が変わらない長期固定金利型 ・一定の条件を満たすと、優良住宅支援制度(フラット35S)が適用される |

| 国・自治体 | ・財形住宅融資と自治体融資の2種類がある ・財形住宅融資は5年ごとに金利が見直され(金利は相場より も低め)、利用条件が細かく設定されている ・利息の一部や全額を負担してもらえる自治体融資は、住宅 ローンを補完するのに役立つ |

民間の金融機関はどの金利タイプもある上に、給与振込口座があるなど、その金融機関との取引状況に応じて金利をさらに割引してくれる可能性があるため、おすすめです。

全期間固定金利型を選びたいと思っている方は、フラット35がおすすめですが、金融機関によって金利が異なるため、しっかりと比較検討しましょう。

あなたに合った保障を選ぶ

住宅ローンを選ぶ際には、あなたに合った保障となっているかも考慮しなければなりません。

住宅ローンには、返済中に契約者が以下のような万一のことがあると、残りのローンが保険金で完済される保障(団体信用生命保険)を付帯できます。

- 死亡

- 高度障害状態

例:

両目が見えない

話したり咀嚼する機能を失う

両腕の手首以上の部分を失う など

団体信用生命保険は、一般的な生命保険よりも割安ですが、住宅ローンの契約時しか加入できません。

国土交通省「令和4年度 住宅市場動向調査」によると、住宅ローンの平均的な返済期間は30年です。返済中に契約者に万一のことがあると、残された家族は返済に苦労し、家を手放すことになりかねません。

万一の場合に備える団体信用生命保険に加入しておくほか、ガンや脳梗塞で収入が途絶えたり、収入がなくなってしまったりしたときにも、保険金が下りるオプションも検討しましょう。

住宅ローンによって、上乗せ金利や保険料、付帯できるオプション内容に差があるので、比較検討することをおすすめします。

諸費用も含めて選ぶ

住宅ローンを金利相場だけで選ぶと、「諸費用を含めると、かえって高くなってしまった!」という事態になりかねません。

住宅ローンを組むときや繰り上げ返済をするときには、以下の諸費用がかかります。

- 銀行事務取扱手数料

- 保証会社事務取扱手数料

- 保証料

- 登記費用

- 融資手数料

- 印紙税

- 繰り上げ返済手数料

一般的にネット銀行の金利相場は低めですが、諸費用は高めの設定となっています。

反対に、実店舗がある銀行の金利相場はネット銀行と比べるとやや高くなりますが、諸費用は低めの傾向があります。

金利相場だけではなく、諸費用も含めて選びましょう。

【中古住宅を購入する人】リフォーム費用を含められる住宅ローンを選ぶ

中古住宅を購入する方は、リフォーム費用を含められる住宅ローンを選びましょう。

中古住宅を購入する際には、土地や建物の費用の他に、リフォーム費用が必要となります。

リフォーム費用を含めて借りられる住宅ローンを選ぶと、土地・建物の費用とリフォーム費用のローンをそれぞれ契約する必要がないため、事務手数料を抑えられます。

すべての住宅ローンがリフォーム費用を含められる訳ではないので、セットで契約できる住宅ローンを選ぶようにしましょう。

住友不動産販売が運営している「すみふの仲介ステップ」では、以下のように不動産に関する幅広いご相談に応じております。

- 「私にぴったりの住宅ローンを紹介してほしい」

- 「所有している不動産の売却額を査定してほしい」

- 「住み替えって何から始めたらいいの?サポートしてほしい」

住宅ローン紹介サービスでは、三井住友銀行の店頭金利よりも最大年2.00%の引下げが適用可能です。

不動産の売却を検討している方には、弊社の全国に広がる直営ネットワークと豊富な住宅購入希望客様のデータを活かして、あなたの不動産をより高く・より早く売却することをお約束します。

年中無休・24時間、電話またはお問い合わせフォームにて、無料で相談可能です。

不動産に関するお悩みがある方は、ぜひ一度お話をお聞かせください。

\ ステップオークションで高値の早期売却を実現! /

まとめ

この記事では、住宅ローンの金利相場について詳しくご説明させていただきました。

最後に記事の内容をまとめてみると、2024年3月における住宅ローンの金利相場は、以下の通りです。

【住宅ローンの金利相場】

| 変動金利型 | 0.169%~4.951% | |

|---|---|---|

| 固定金利期間選択型 | 1年 | 0.85%~2.93% |

| 2年 | 0.258%~3.42% | |

| 3年 | 0.318%~3.89% | |

| 5年 | 0.5%~4.4% | |

| 10年 | 0.65%~4.875% | |

| 全期間固定金利型 | 20年 | 1.045%~5.98% |

| 35年 | 1.3%~5.835% | |

※2024年3月時点

変動金利型でおすすめの住宅ローンは、以下の3つです。

【変動金利型でおすすめの住宅ローン】

| auじぶん銀行 | 年0.169%~ |

| 住信SBIネット銀行 | 年0.298%~ |

| りそな銀行 | 年0.340%~ |

固定金利期間選択型でおすすめの住宅ローンは、以下の3つです。

【固定金利選択型でおすすめの住宅ローン(10年固定)】

| 三菱UFJ銀行 | 年1.020%~ |

| auじぶん銀行 | 年0.945%~ |

| 住信SBIネット銀行 | 年0.918%~ |

全期間固定金利型でおすすめの住宅ローンは、以下の3つです。

【全期間固定金利型でおすすめの住宅ローン】

| ARUHI | 年0.980%~ |

| 住信SBIネット銀行 | 年1.14%~ |

| りそな銀行 | 年1.395%~ |

住宅ローンの金利相場は、以下の表のように推移してきました。

直近では市場金利である10年国債の金利が上がり下がりを繰り返していて、固定金利期間選択型と全期間固定金利型の金利はじわじわと上がっています。

そのため、現在の低金利はいつ終わるかわからない状況です。

金利相場を重視することも大切ですが、住宅ローンを選ぶポイント5つは、以下の通りです。

- あなたに合った金利タイプを選ぶ

- あなたに合った借り入れ先を選ぶ

- あなたに合った保障を選ぶ

- 諸費用も含めて選ぶ

- 【中古住宅を購入する人】リフォーム費用を含められる住宅ローンを選ぶ

住宅ローンを選ぶ際には金利相場だけでなく、これらのポイントも合わせて検討して、あなたにぴったりなものを選んでください。

| おすすめの住宅ローン比較サイト3選(無料) | |

マネプロ | 【どこにいてもFPに無料相談ができる】借りられる金額ではなく借りるべき金額ベースでアドバイス 自分に合った金利タイプを判断してくれる 東証グロース市場の上場企業で安心感がある マネプロに住宅ローン無料相談をする |

住もうよ!マイホーム | 【中立的な立場のFPに住宅購入の相談ができる】 住宅購入に強いFPに相談できる 最大3回までFPの変更もできる オンラインでも対面でも相談できる 住もうよ!マイホームで無料相談をする |

モゲチェック | 【0.2%台の銀行を紹介してくれる】 主要銀行の住宅ローンを一括比較ができる 家が決まっていなくても仮審査申し込みができる プロのアドバイザーに無料で相談もできる モゲチェックで住宅ローンを比較する |

- リスト

- リスト

- リスト