離婚後の住宅ローンで一番不安に感じることは、誰に住宅ローンを支払う義務があるのかということですよね。

結論からお伝えすると、住宅ローンの支払い義務があるのは住宅ローンの名義人になります。

もしその家に住んでいなくても、住宅ローンの名義人である以上、離婚後も住宅ローンを支払い続けなければなりません。

夫婦共同名義の場合は、離婚後にローンを折半しそれぞれで支払っていくことになります。

ただ、離婚の形は人それぞれですよね。

夫が名義人で家を出て妻が住む場合や、夫婦共同名義の家に夫が住む場合など、さまざまなケースがあることでしょう。

ケースによって、「誰が払うのか」「どんな手続きが必要か」といったことは変わってきます。

離婚をしてから「こんなはずじゃなかった」と後悔しないためにも、離婚をする前に住宅ローンの契約内容を再度確認しておき、自分の場合はどうすべきなのかということをしっかり把握しておくことが大切です。

離婚後の住宅ローンについて取り決める際には、登記簿謄本を取り寄せたり、不動産の査定をしてもらったりする必要があります。

不動産査定でには1〜2ヶ月程度かかります。

すべての項目をチェックするには時間がかかる可能性もあるので、余裕を持って動き出すようにしましょう。

不動産の価額査定は一括査定がおすすめです。

不動産一括査定では手軽に複数社に査定を依頼できるので、時間の節約になり、適正な査定額を知ることができます。おすすめは、次の2つです。

【すまいvalue】

すまいValueは年間12万件もの実績を誇る、人気の一括査定サイトです。

全国に900店舗を展開しているので、地方の方でも安心してお使いいただけます。

売却までの過程だけでなく、売却時や売却後のサポートも行ってくれるので、初めて家を売却する人におすすめです。

【おうちクラベル】

「おうちクラベル」は、ソニーグループのSREホールディングスが運営する不動産一括査定サイトです。

東証プライム上場企業として、厚い信頼を集めています。

大手から地元密着型まで幅広い会社と提携しているので、さまざまな査定額を知ることができます。

AIによる査定で、必要事項を入力後、すぐに無料査定額が分かるのも魅力です。

この記事では次のポイントについて解説していきます。

この記事を最後までお読みになれば、離婚後の住宅ローンは誰が支払うのかを理解し、自分の場合はどうすべきかを知ることができます。

「離婚後の住宅ローンが不安で仕方ない」と不安な気持ちに押し潰されそうなあなたが、住宅ローンへの不安を払拭し、前向きな気持ちで次のステージに歩み出せることを願っています。

住宅に詳しくFP(ファイナンシャルプランナー)が離婚した後の住宅ローンについて解説している動画も参考にしてください。

※離婚!この住宅ローンどうする??

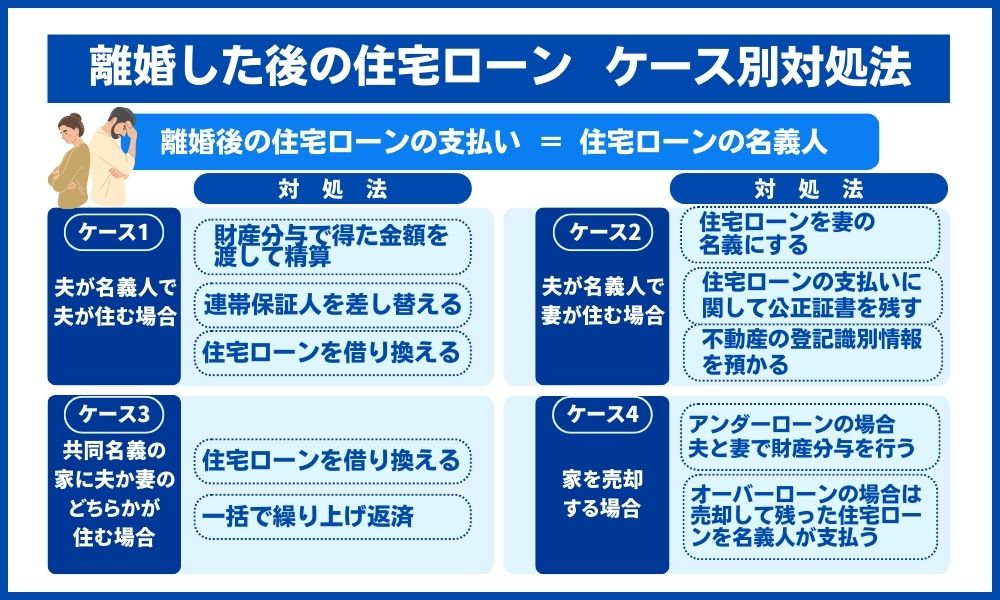

離婚した後の住宅ローンは名義人に支払い義務がある!

住宅ローンは財産分与の対象にはなりますが、支払い義務は、住宅ローンを契約した「債務者」にあります。

債務者とは住宅ローンの名義人のことで、一般的には家の名義人と同一です。

まれに、債務者と家の名義人が異なる場合がありますが、あくまでも住宅ローンを契約した人に支払い義務が生じます。

債務者がその家に住んでいても住んでいなくても、支払い義務から逃れることはできません。

離婚後の住宅ローンの支払いケースをみていきましょう。次の表をご覧ください。

| 住宅ローンの名義人 | 離婚後の住宅ローンの支払い義務 |

|---|---|

| 単独名義(例/夫) | 名義人(例/夫) |

| 共同名義(例/夫と妻) | 名義人である双方(例/夫と妻) |

注意しなければならないのが、連帯保証人にも支払い義務が生じる場合があるということです。

もし何らかの理由で名義人の返済が滞った場合、連帯保証人が「一括で」返済しなければなりません。

例えば、住宅ローンの契約内容が夫の単独名義で、妻が連帯保証人になっている場合は、連帯保証人の変更などを検討しておきましょう。

住宅ローンの支払い義務は債務者にあり、その家に住んでいなくても支払い義務が生じます。

そのため持ち家にどちらか一方が住み続ける場合、「住宅ローンの名義人でありながら家に住まない側」にとっては負担が大きくなってしまうため、双方での話し合いが必要になるでしょう。

例えば、夫が債務者で妻が住み続ける場合、夫は妻が住む家の住宅ローンと今後自分が住む家の家賃を支払わなければなりません。

さらに、慰謝料や養育費などが加算されることもあるため、双方の話し合いで支払い額を減額するなどの対処法がとられることもあります。

当事者同士で決められない場合は弁護士に相談しましょう。近くの弁護士会や日本司法支援センター(法テラス)にて弁護士を探すことができます。

【チェックリスト】離婚する前に確認すべき住宅ローンの項目5つ

離婚した後の住宅ローンについて取り決める前に、住宅ローンについて確認しておくべき項目が5つあります。

なぜなら、離婚後の住宅ローンの支払いケースはそれぞれの状況に応じて変わってくるため、まずは自分たちがどのような状況にあるのかを把握しなければならないからです。

スムーズに離婚後の住宅ローン関連の事項を取り決めるために、確認すべき5項目をチェックリストにまとめました。ぜひ参考にしてください。

【住宅ローンのチェックリスト】

| チェック項目 | チェック方法 |

|---|---|

| 不動産(土地、建物)の名義人 | 法務局で不動産の登記簿謄本(とうほん)(登記事項証明書)を取得オンラインでも可 |

| 不動産の価額(価格) | 不動産業者に査定を依頼 |

| 住宅ローンの債務者 | 住宅ローンの契約書 |

| 住宅ローンの連帯保証人 | 住宅ローンの契約書 |

| 住宅ローンの残額 | 銀行から発行される償還表(返済予定表、返済計画表) ※再発行可能な銀行もある |

離婚後の住宅ローンについて取り決める際には、登記簿謄本を取り寄せたり、不動産の査定をしてもらったりする必要があります。

最も時間がかかる不動産査定で、1〜2ヶ月程度、必要になってきます。

すべての項目をチェックするには時間がかかる可能性もあるので、余裕を持って動き出すようにしましょう。

不動産の価額査定は一括査定がおすすめです。

不動産一括査定では手軽に複数社に査定を依頼できるので、時間の節約になり、適正な査定額を知ることができます。おすすめは、次の2つです。

【すまいvalue】

すまいValueは年間12万件もの実績を誇る、人気の一括査定サイトです。

全国に900店舗を展開しているので、地方の方でも安心してお使いいただけます。

売却までの過程だけでなく、売却時や売却後のサポートも行ってくれるので、初めて家を売却する人におすすめです。

【おうちクラベル】

「おうちクラベル」は、ソニーグループのSREホールディングスが運営する不動産一括査定サイトです。

東証プライム上場企業として、厚い信頼を集めています。

大手から地元密着型まで幅広い会社と提携しているので、さまざまな査定額を知ることができます。

AIによる査定で、必要事項を入力後、すぐに無料査定額が分かるのも魅力です。

ここからは、離婚のケース別に住宅ローンの支払いに関するポイントをそれぞれ解説していきます。

ご自分に当てはまるケースをぜひ参考にしてください。

【ケース別対処法1】夫が名義人で夫が住む場合

離婚後に住宅ローンをどうすべきかは、それぞれのケースで変わってきます。

そこで、ここからはケース別に対処法を詳しく解説していきましょう。

まずは、夫が住宅ローンの名義人で、夫が家に住み続ける場合です。

| ケース | 住宅ローンの支払い |

|---|---|

| ◎名義人/夫 ◎家に住む人/夫 | 夫が住宅ローンを支払い続ける |

このケースの場合、名義人である夫が住宅ローンを支払うことが多いです。

ただ、下記の場合に当てはまる方は、それぞれ適切な対処を行いましょう。

家が財産分与の対象になる場合の対処法

家が財産分与の対象になる場合は、夫が妻に、財産分与で得た金額を渡して精算する形になります。

財産分与の対象になるケースは、住宅ローンの残債よりも家の価値が高かった場合です。例えば、次のようなケースがあります。

【例】住宅ローンが1,500万円残っていて家の査定額が2,000万円だった場合

【例】夫が家を取得したい場合

家の価値より住宅ローンの残債が上回る場合は財産分与の対象にならないので、金銭のやり取りは発生しません。

家の財産分与について詳しく知りたい方は、下記の記事もぜひご参考ください。

妻が連帯保証人である場合の対処法2つ

夫が名義人で妻が家を出ていくケースの場合、連帯保証人を確認しておく必要があります。

なぜなら、離婚後に夫の住宅ローンの返済が滞った場合、連帯保証人である妻に支払い義務が生じるからです。

妻や、妻の親族が連帯保証人になっている場合は、万が一の事態に備えて次の2つの方法で、妻を連帯保証人から外しておくことをおすすめします。

- 連帯保証人を差し替える

- 夫が住宅ローンを借り換える

連帯保証人を差し替える

連帯保証人の差し替えは、最初に銀行が連帯保証人として承諾した時と同じくらいの収入を持つ人がいれば、新たな連帯保証人として指定することでできます。

また、土地や建物などの物的担保(ぶってきたんぽ)を、連帯保証人の代わりにできるケースもあります。

ただし、新しい連帯保証人を立てられるのは、あくまでも銀行側が承認した場合のみです。

連帯保証人の差し替え自体には費用はかかりませんが、新たに銀行による収入審査が入ったり、承諾されれば書類手続きも必要になります。

夫が住宅ローンを借り換える

夫が住宅ローンを借り換える場合は、次の2つの注意点があります。

- 夫の承諾が必要

- 別の金融機関での審査に夫単独の収入で通ることが必要

現在の住宅ローンが妻の収入も考慮されている場合は、夫単独の収入になった場合に審査を通過できないケースもあるので注意しましょう。

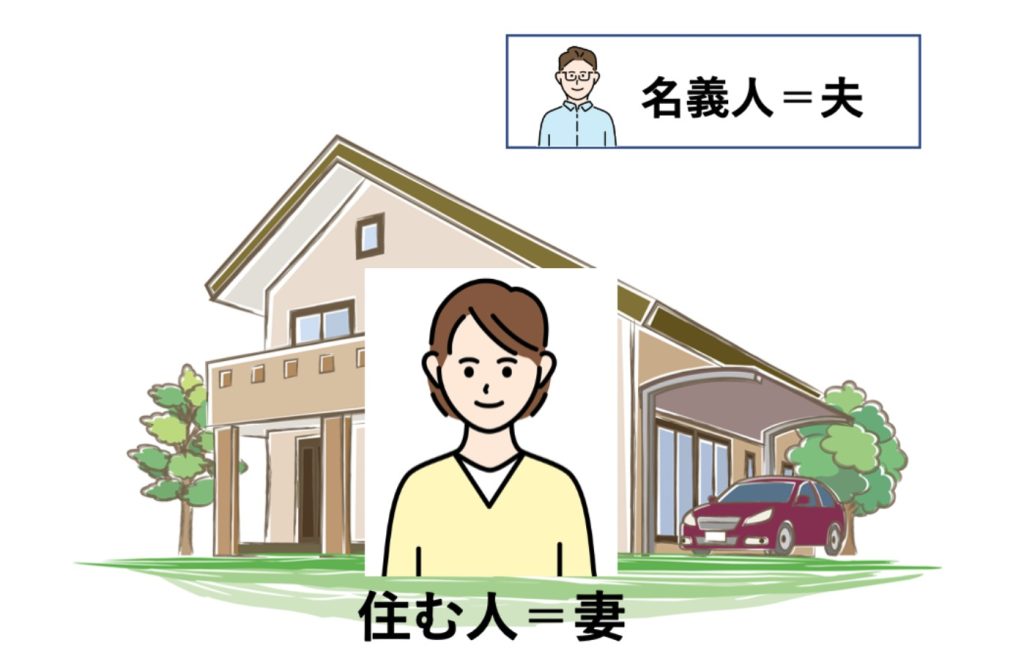

【ケース別対処法2】夫が名義人で妻が住む場合

次に、夫が住宅ローンの名義人で妻が家に住む場合を見ていきましょう。

「1.離婚した後の住宅ローンは住宅ローンの名義人に支払い義務がある!」でもお話した通り、住んでいなくても名義人である夫が住宅ローンを支払い続けなければなりません。

| ケース | 住宅ローンの支払い |

|---|---|

| 名義人/夫 家に住む人/妻 | 夫が住宅ローンを支払い続ける |

この場合、家に住んでいない夫が住宅ローンを支払い続けるため、夫が滞りなく住宅ローンを支払い続けるかどうかがポイントになります。

具体的には次の3点に注意が必要です。

- 夫が住宅ローンを支払えなくなり妻が住む家が競売にかけられる

- 夫が勝手に家を売ってしまう

- (妻が連帯保証人の場合)夫の支払いが滞ると妻に一括返済の義務が生じる

夫が住宅ローンを支払えなくなった場合、妻が住む家が競売にかけられる可能性もあります。

また、夫が住宅ローンの名義人である以上、夫の独断で家を売ることができます。名義人ではない妻には家の売買を止める権限はないので注意が必要です。

さらに、妻が連帯保証人で夫の支払いが滞った場合、妻が一括で残債を支払わなければなりません。

上記3つの事態を避けるためには、次の方法がおすすめです。

具体的な方法を解説していきましょう。

住宅ローンを妻名義にする

住宅ローンを妻名義にするには、次の2つの方法があります。

| 免責的債務引受の申請 |

|---|

| 夫の住宅ローンを妻が引き継ぐことを銀行に承諾してもらう方法 |

| 夫婦間売買 |

| 妻名義で住宅ローンを借り換えて夫名義の残債を一括で返済し、妻は自分名義の住宅ローンを返済していく方法 ※一括返済の際に手数料がかかる |

どちらにせよ、妻に安定した十分な収入があることや銀行の承諾が必要になります。

ただ、夫婦間売買の場合、一括返済の際に手数料がかかるので注意しましょう。手数料の金額は銀行によって異なるので、事前に確認しておく必要があります。

住宅ローンの支払いに関して公正証書を残す

夫が住宅ローンを支払い続けることを公正証書に明記しておきましょう。

▼公正証書とは?

公正証書には、法的な証明力や効力があるため、夫が故意に住宅ローンを支払わない事態を避けることができます。

公正証書の作成は公証人法という法律で定められています。詳しくは日本公証人連合会のHPをご覧ください。

不動産の登記識別情報(家の権利証)を預かる

不動産が勝手に売買されないよう、不動産の登記識別情報(家の権利証)を預かっておきましょう。

不動産の売買の決定は名義人の権利ですが、家を売却する際は登記識別情報がなければ実行できません。

基本的に再発行はできないものになるので、預かっておけば知らない間に売却されてしまう事態を避けられるでしょう。

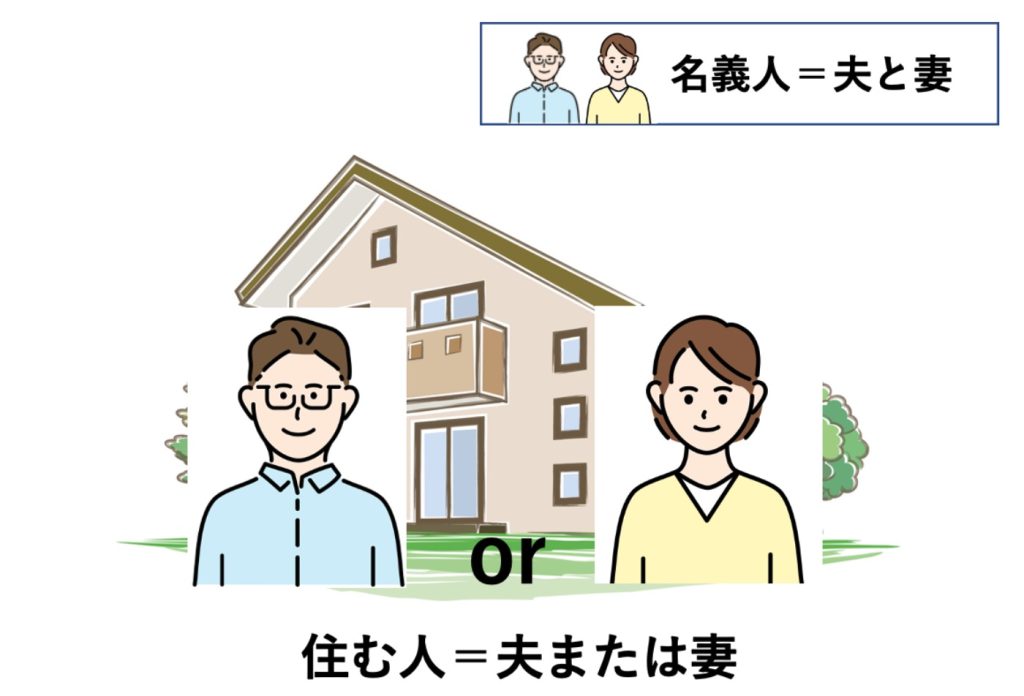

【ケース別対処法3】共同名義の家に夫か妻のどちらかが住む場合

住宅ローンを組んだ際に、共同名義にしていた場合について解説していきましょう。

共同名義のパターンは次の2つです。

| 連帯債務 |

|---|

| ・一人が主債務者となり、もう一人は連帯債務者 ・夫婦の収入を合算して住宅ローンを借り入れている ※返済義務は連帯債務者にもある |

| ペアローン |

| ・ローンが二本立ての状態で、お互いが連帯保証人 ・夫婦それぞれが住宅ローンを借入れ、自分の分を返済する |

上記どちらの場合も、返済義務は夫と妻の両方にあります。

そのため、自宅を売却せず夫か妻のどちらかが住み続ける場合は、共同名義を解消することが必要です。

共同名義の解消方法は次の2つになります。

住宅ローンの借り換えを行う

住宅ローンの借り換えを行う場合は、新たに別の金融機関で住宅ローンの審査に通ることが必要です。

借り換えでは、主に残債務額や担保価格、現在の収入などを審査されます。

また、その家に住み続けることも条件となります。

無事借り換えが承認された場合、費用が発生することも覚えておきましょう。具体的には次の3つです。

- 印紙代

- 事務手数料

- 連帯保証人をつけない場合は団体信用保険の保証料

具体的な金額は金融機関や保険会社によって異なるので、確認しておきましょう。

一括で繰り上げ返済を行う

一括で繰り上げ返済できれば、共同名義は解消できます。

ただ、一括で繰り上げ返済を行う場合は手元に資金があることが必要です。

さらに一括返済には手数料がかかるので、取引銀行に事前に確認しておく必要があります。

【ケース別対処法4】家を売却する場合

ここまでは、夫と妻のどちらかが住宅に住み続ける場合を想定してお話してきました。

ですが、どちらも家に住まない場合や、住宅ローンの支払いで揉めそうな場合は、家を売却することも選択肢に入れておきましょう。

家の売却を検討している場合、まず確認すべきなのが住宅ローンの残債と不動産価額(固定資産課税台帳の価格)です。

売却した場合に住宅ローンが完済できるか否かによって、その後の対応も変わってきます。

| アンダーローン | 残債が売却価格よりも下回っている=利益が出る状態 |

| オーバーローン | 残債が売却価格を上回っている=住宅ローンが残る状態 |

アンダーローンとオーバーローン、それぞれのケースの対処法について詳しく解説していきます。

アンダーローンの場合の対処法

アンダーローンの場合は、夫と妻で財産分与を行い、金額を分け合います。

財産分与では基本的に、夫と妻で1/2ずつ分けることになります。具体的に、下記の例でみてみましょう。

【例】住宅ローンが1,500万円残っていて家の査定額が2,000万円だった場合

財産分与の配分は原則1/2ですが、当事者の合意があれば異なる割合で分けることも可能です。

オーバーローンの場合の対処法

オーバーローンの場合は、売却して残った住宅ローンを名義人が支払うことになります。

なぜなら、オーバーローンで残った残債は、財産分与の対象にはならないからです。

ただし、当事者の合意があれば、慰謝料や養育費などと相殺するケースや、住宅ローンを支払う代わりに預貯金を多めに分与するというケースもあります。

あくまでも双方の話し合いによるので、揉め事にならないよう時間をかけて話し合いを進めていくようにしましょう。

【Q&A】離婚後の住宅ローンはどうなるの?一挙回答

ここまで解説してきた内容以外にも、離婚後の住宅ローンについての疑問点や不安に感じていることはそれぞれたくさんあるのではないでしょうか。

そこで、離婚後の住宅ローンについて多く寄せられる質問をピックアップしてみました。

3つの質問に一挙回答していきますので、ぜひ参考にしてください。

住宅ローンを支払った場合、養育費や慰謝料は減額される?

- 住宅ローンを支払った場合、養育費や慰謝料は減額される?

-

結論からお伝えすると、当事者の合意があれば可能です。

ただ、法律では基本的に、養育費や慰謝料の計算が住宅ローンに影響することはありません。

住宅ローンはそもそも名義人に支払い義務があり、養育費や慰謝料とは別物だからです。

特に慰謝料に関しては、不貞行為や暴力などに対する配偶者への賠償金なので、双方の話し合いでも減額が認められる可能性は低いでしょう。

養育費に関しては、話し合いで減額される可能性があります。

例えば家に子どもが住んでいる場合です。

話し合いによっては子どもが住む家の住宅ローンを支払っているという理由で、養育費をいくらか減額してもらえるケースはあるでしょう。

住宅ローンは借り換えした方が良い?

- 住宅ローンは借り換えした方が良い?

-

可能であれば、住む人が借り換えをした方が後々トラブルを避けられるでしょう。

記事の中で何度もお話してきましたが、住宅ローンの名義人と住む人が異なる場合は、支払いの件で問題が起きやすいからです。

また、住む人が名義人である住宅ローンであっても、連帯保証人に元配偶者が設定されている場合は変更した方が無難です。

別居中の場合、住宅ローンは誰が支払うべき?

- 別居中の場合、住宅ローンは誰が支払うべき?

-

別居中であっても、住宅ローンの支払い義務はローンの名義人にあります。

「住宅ローンは家賃と同じように住んでいる人が払って欲しい」というお気持ちは十分お察ししますが、法律上、住宅ローンはローンの名義人が支払う決まりになっています。

ただ、当事者同士の合意があれば、名義人ではない側が支払うことも可能です。

例えば、名義人が夫で妻が家に住んでいる場合、妻が夫に住宅ローンの金額分を現金で渡す形が考えられます。

話し合いができそうな場合は、配偶者に相談してみると良いでしょう。

まとめ

いかがでしたか?離婚した後の住宅ローンについてさまざまなケースを想定して解説してきました。

最後にこの記事をまとめましょう。

| チェック項目 | チェック方法 |

|---|---|

| 不動産(土地、建物)の名義人 | 法務局で不動産の登記簿謄本を取得 |

| 不動産の価額 | 不動産業者に査定を依頼 |

| 住宅ローンの債務者 | 住宅ローンの契約書 |

| 住宅ローンの連帯保証人 | 住宅ローンの契約書 |

| 住宅ローンの残額 | 銀行から発行される償還表(返済予定表、返済計画表) |

以上になります。

離婚後に住宅ローンをどうすべきかは、それぞれのケースによって異なります。

離婚の際はさまざまな手続きが重なり、精神的な負担も大きいことでしょう。

ただ、辛い局面がある分、新たな希望に向かって歩き出せる再出発の時でもあります。

離婚後の住宅ローンを不安に感じ悩んでいたあなたが、この記事で対処法を見出し、心軽やかに前に進めることを願っています。

不動産の価額査定は一括査定がおすすめです。

不動産一括査定では手軽に複数社に査定を依頼できるので、時間の節約になり、適正な査定額を知ることができます。おすすめは、次の2つです。

【すまいvalue】

すまいValueは年間12万件もの実績を誇る、人気の一括査定サイトです。

全国に900店舗を展開しているので、地方の方でも安心してお使いいただけます。

売却までの過程だけでなく、売却時や売却後のサポートも行ってくれるので、初めて家を売却する人におすすめです。

【おうちクラベル】

「おうちクラベル」は、ソニーグループのSREホールディングスが運営する不動産一括査定サイトです。

東証プライム上場企業として、厚い信頼を集めています。

大手から地元密着型まで幅広い会社と提携しているので、さまざまな査定額を知ることができます。

AIによる査定で、必要事項を入力後、すぐに無料査定額が分かるのも魅力です。