相続したマンションを自分で住まないで、売却したいと考える方も多いでしょう。

ただし、相続したマンションを売却した場合には、税金がかかる点に注意が必要です。

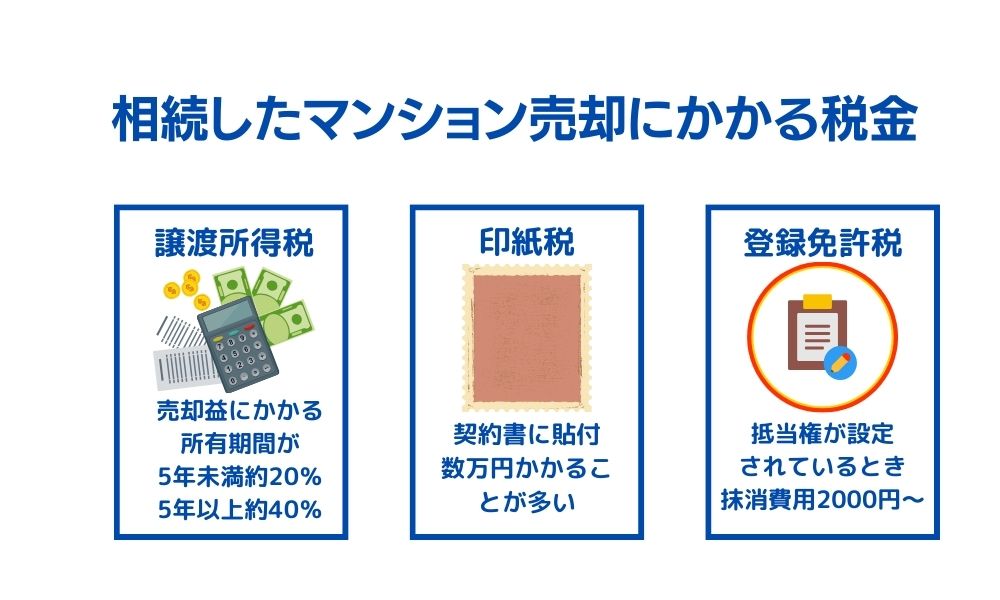

相続したマンション売却にかかる税金は、次の3種類です。

このうち、「譲渡所得税」に関しては、以下の3つの条件のいずれかに当てはまれば、非課税もしくは大幅に抑えられる場合があります。

すべての条件に当てはまるケースでは、非課税になることが多いです。

この記事では、相続したマンションの売却にかかる税金と節税のための必要書類、逃してはいけない売却のタイミングについて、わかりやすく解説します。

この記事を読むことで、相続したマンションを売却する際の税金を、大きく抑えることができます。

税金や確定申告について悩んでいる場合には、税理士に相談するのがおすすめです。

無料で利用できる税理士紹介サイトを利用することで自分にあった税理士を見つけられます。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

マンションを売却する際には、不動産一括査定サイトで査定をするのがおすすめです。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

相続したマンションの売却にかかる3つの税金

相続したマンションを売却すると、以下の3種類の税金がかかります。

◎譲渡所得税

| 内容 | マンションの売却利益に対してかかる税金 |

| 税額 | 売却利益の 14.21%〜39.63% |

◎印紙税

| 内容 | 「不動産の譲渡に関する契約書」に記載された、 10万円を超える契約金額に対してかかる税金 |

| 税額 | 200円〜16万円 |

◎登録免許税

| 内容 | 法的な事務手続きにかかる税金 |

| 税額 | 土地・建物など不動産1つにつき1,000円 |

このうち、「譲渡所得税」に関しては、特定の条件のいずれかに当てはまれば、非課税もしくは大幅に抑えられる場合があります。

ひとつずつ見ていきましょう。

譲渡所得税

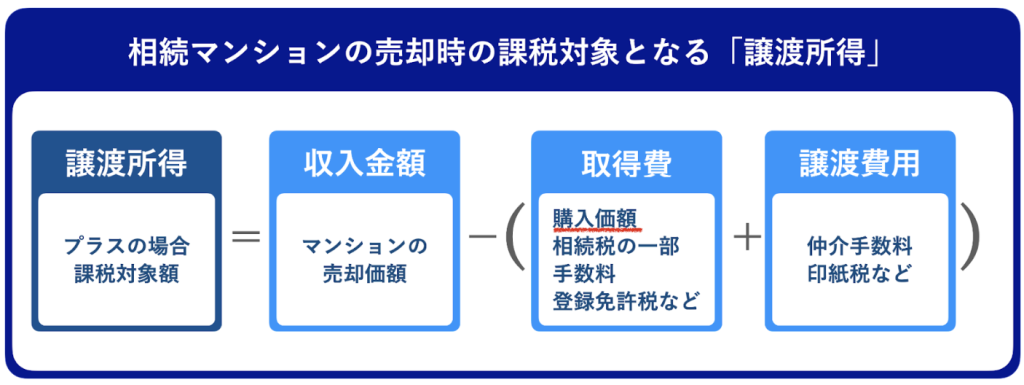

譲渡所得税は、マンションを売却したときの利益にかかる税金のことです。具体的には、下記3つを指します。

- 所得税

- 住民税

- 復興特別所得税

通常、相続したマンションの売買契約書があると、マンションを売却(=譲渡)する際の課税額が大幅に抑えられたり、非課税になることが多いです。

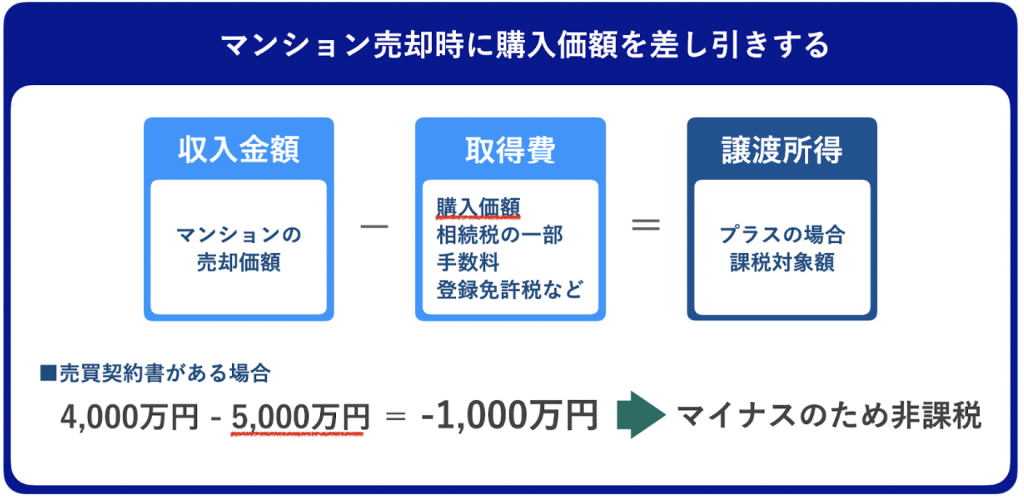

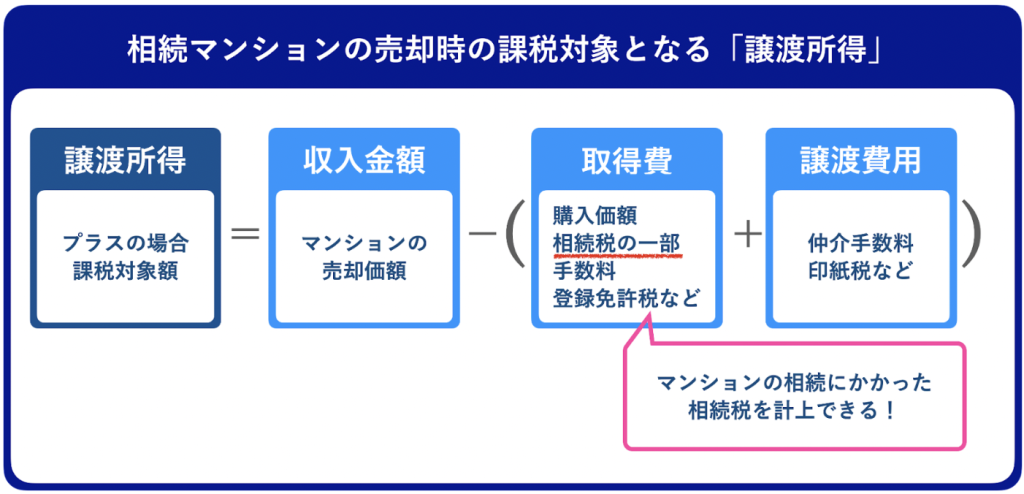

相続したマンションを売却すると、以下のような計算で、課税対象となる「譲渡所得」が算出されます。

売買契約書があると、赤線を引いた「取得費」の中の「購入価額」がわかるため、マンションの売却価額から大きく差し引くことができるのです。

例えば5,000万円で親が購入したマンションを相続し、4,000万円で売却した場合の譲渡所得は、以下のようになります。

これに対し、マンションの売買契約書がなく、正確な購入価額が分からない場合には、「概算取得費」という、マンション購入価額を推定した価額が適用されます。

概算取得費は、以下の数式で求めます。

つまり、売買契約書がないと購入価額がいくらであったとしても関係なく、実際に取引された売却価額の5%とみなされてしまいます。

先ほどと同じく、5,000万円で親が購入したマンションを相続し、4,000万円で売却した場合の、概算取得費の適用有無を比較してみましょう。

相続したマンションの正確な購入価額が分からないと、課税対象額にこれだけ大きな差が出てしまうのです。

相続したマンションを売却する際は、故人の遺品から、購入当時の売買契約書の有無をいま一度確かめるようにしてください。

売買契約書が見つからなかった際は、以下の5つの方法で入手することができる場合があります。

- 売主と仲介した不動産会社双方に連絡し再発行してもらう

- 販売会社に再発行してもらう

- 不動産会社や売主にコピーをもらう

- 購入時の通帳の振込履歴や領収書、パンフレットで確認する

- 抵当権設定登記の債権額で確認する(記載があれば)

①と②「再発行してもらう」のはもっとも確実ですし、③はとても簡単な方法ですが、以下の場合は、再発行もコピーもできないことがあります。

- 売主と連絡がつかない

- 不動産会社の売買契約書保管義務5年を超えている

- 販売会社が倒産している

④⑤の方法では、単体の書類では売買契約書の代替書類として認められないこともあるため、複数の書類を用意して、信ぴょう性を高めることが大切です。

印紙税

印紙税とは、印紙税法によって定められた、契約書や領収書などの「課税文書」を作成する際に納めるものです。

相続したマンションを売却する際に取り交わす土地や建物の売買契約書は、「収入印紙が必要とされている契約書」なので、「収入印紙」を購入して文書に貼り付けることで、納税とします。

印紙税の金額は、売買契約書に記されたマンションの「契約金額」によって、以下のように定められています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1千万円以下のもの | 10,000円 | 5,000円 |

| 1千万円を超え5千万円以下のもの | 20,000円 | 10,000円 |

| 5千万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え 10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え 50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

| 金額の記載のないもの | 200円 | 200円 |

表の通り、不動産売買契約書には軽減税率が適用されています。

軽減税率が適用されるのは記載金額が10万円を超えるもので、平成26年4月1日〜令和6年3月31日までの間に作成された契約書で、一棟でも一部屋でも売却形態は問いません。

「収入印紙」は、通常は郵便局や法務局で購入しますが、郵便切手を販売しているコンビニや酒屋、金券ショップなどでも購入することができます。

マンションの売却価格からすると少額ではありますが、万が一納付をしなかった場合は、不動産業者と不動産の所有者の双方に、多額の罰金やペナルティが課されることがあります。

忘れずに納付するようにしてください。

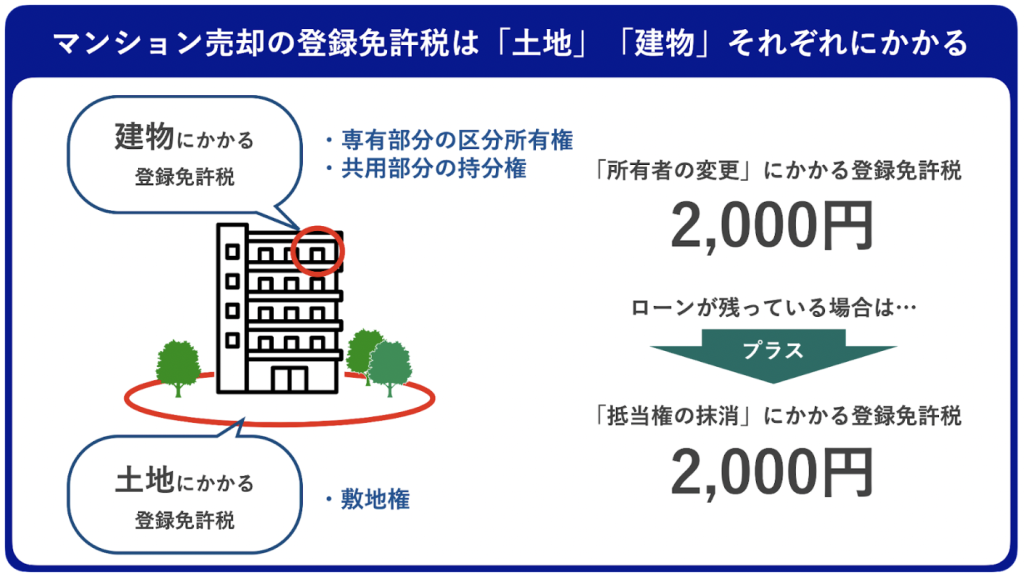

登録免許税

登録免許税は、登記申請という不動産にかかる事務手続きをする際に、法務局で納める税金です。

通常は現金で納めますが、以下のふたつの法的な手続きにかかってきます。

- 所有者の住所の変更

- 抵当権(担保)の抹消

それぞれどんな手続きか、詳しく見ていきましょう。

マンションの所有者の住所変更

| 金額 | 2,000円(土地1つと建物1つの場合) |

相続した所有者の住所が変更になっていた場合、住所変更の登記をしなければなりません。

不動産ごとに所有者の住所変更の登録免許税を支払います。

「不動産ごと」というのは、「土地」と「建物」の双方を指し、2つの土地にまたがって立っているマンションの場合は、部屋1つと土地2つで、合計3つの不動産それぞれに登録免許税がかかるため、3,000円の支払いになります。

マンションの抵当権(担保)の抹消

| 金額 | 2,000円(土地1つと建物1つの場合) |

抵当権とは、住宅ローンなどを借りるときに設定した、金融機関が土地と建物を担保にすることができる権利のことです。

住宅ローンの借用の際に金融機関と交わした、「マンションを買うためのお金を借りる代わりに、もし毎月返済ができなかったらこのマンションを売って返します」という約束です。

相続をしても、抵当権は抹消されません(=約束は生きています)。

そもそもマンションを売却するには、抵当権の抹消が必要です。

マンションの抵当権を抹消するためには、まず住宅ローンを完済する必要があります。

しかし、マンションを売却することで、売却価格で住宅ローンが完済できる場合については、売却と同時に抵当権を抹消できるため、この登記免許税を支払い、抵当権抹消登記のための登録免許税を支払うのです。

こちらも「不動産ごと」に一律1,000円かかるため、1つの土地と1つのの建物の場合は、合計2つの不動産になるので、2,000円がかかります。

\ 厳しい審査を合格した税理士のみが登録! /

相続したマンション売却にかかる税金「譲渡所得税」を抑える方法3つ

マンション売却でかかる税金のうち、税率が最大で40%近くに上り、もっとも金額が高くなる可能性の高い「譲渡所得税」を抑えるため、冒頭に挙げた3つの条件が影響してきます。

節税効果の高い順に、詳しく見ていきましょう。

相続したマンションの売買契約書がある

「譲渡所得税」の見出しでもご説明しましたが、「相続したマンションの売買契約書の有無」は非常に重要です。

売買契約書がないと、購入価額を無視して、概算取得費が適用され、実際に取引された売却価額の5%しか物件取得費として計上できません。

本来払う必要のない高額な税金を払うことになるため、マンションの売買契約書だけは何としてでも探しだすようにしましょう。

相続したマンションに住んでいる

相続したマンションにあなた自身が住んでいる場合には、節税効果の高い特例を使うことができます。

居住のタイミングは、相続の前からでも後からでも関係はありません。

- 相続の前から同じマンションに故人と同居している

- 相続したマンションに、相続後居住している

この場合、以下の特例を受けることで、さらに譲渡所得税をかからなくしたり、課税を先延ばしにしたりすることができるのです。

【 相続したマンションの売却で受けられる特例 】

| 特例の通称 | 内容 |

|---|---|

| 3,000万円の特別控除 | 課税対象となる譲渡所得金額から3,000万円を引くことができる |

| 10年超物件の軽減税率 | 所有期間10年以上のマイホームの譲渡所得にかかる税率が以下になる ・6,000万円以下(=A):10% ・6,000万円超:(A – 6,000万円)× 15% + 600万円 |

| 買換え特例 | 買い換えたマイホームを将来譲渡するときまで、譲渡益に対する課税が繰り延べられる |

対象となるケースや条件、内容をそれぞれ詳しく見ていきましょう。

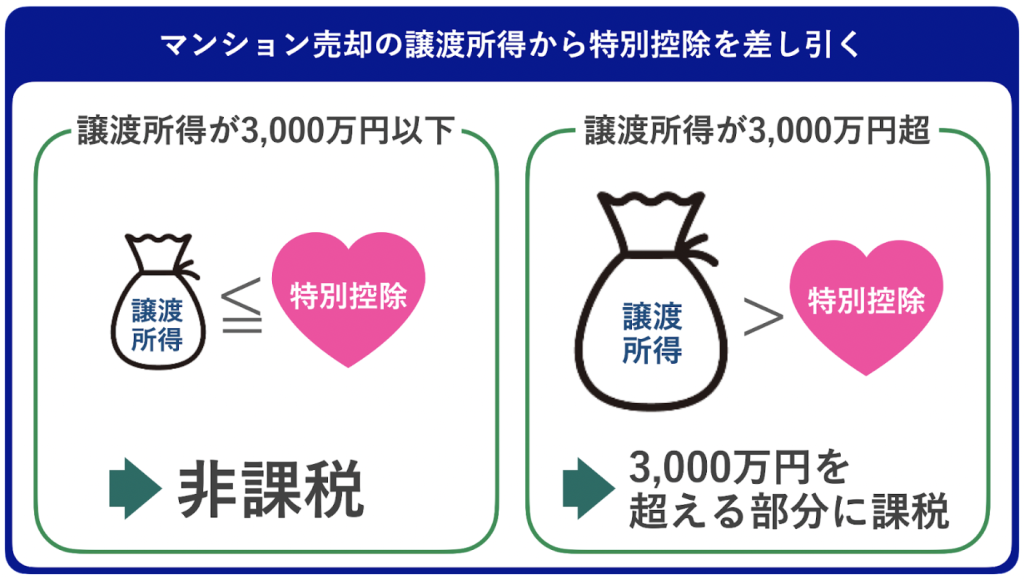

3,000万円特別控除の特例

マンションをはじめとしたマイホーム(居住用財産)を売ったときは、所有期間の長さに関係なく、譲渡所得から最高3,000万円を差し引きし、それでも利益が出ている場合にのみ、譲渡所得税がかけられます。

これを正式名称で「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と言います。(国税庁:No.3302 マイホームを売ったときの特例)

単純計算して、3,000万円で購入したマンションが倍の6,000万円で売却できたとしても、3,000万円の特別控除があることで、税金がかかりません。

実際には建物の減価償却などの取得費がかかってくるため、計算は少し複雑になりますが、売却価額と購入価額に3,000万円ほどの開きがあったとしても、課税対象にはならないのです。

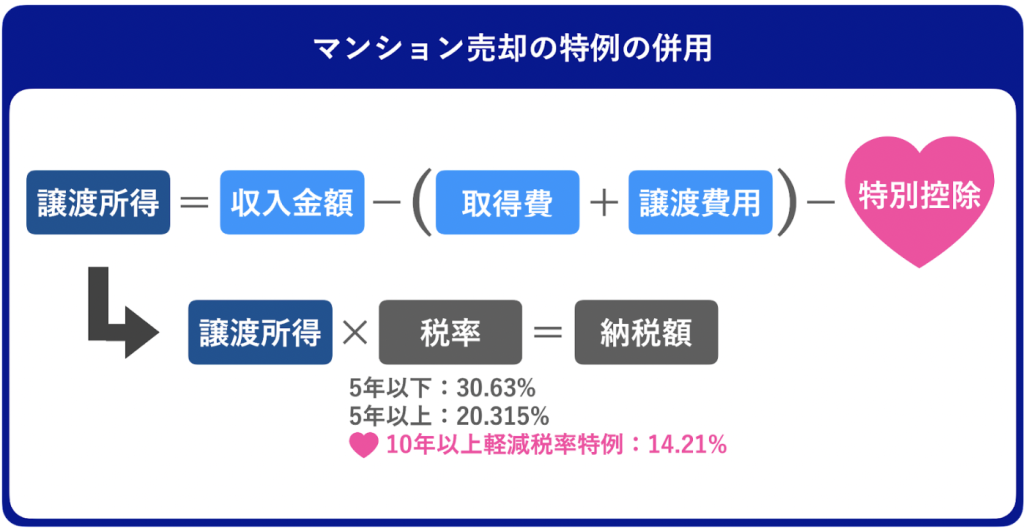

10年超所有の軽減税率の特例

マンションの所有期間が10年を超えている場合、通常の場合よりもさらに低い税率で計算する、軽減税率の特例の適用を受けることができます。

これを正式名称では「居住用財産を譲渡した場合の軽減税率の特例」と言います。(国税庁:No.3305 マイホームを売ったときの軽減税率の特例)

相続したマンションの場合、所有期間は故人がマンションを購入した時点から起算します。

たとえあなた自身の所有期間が相続後2~3年であったとしても、故人の所有期間と通算の年数になることで、10年を超える場合があります。

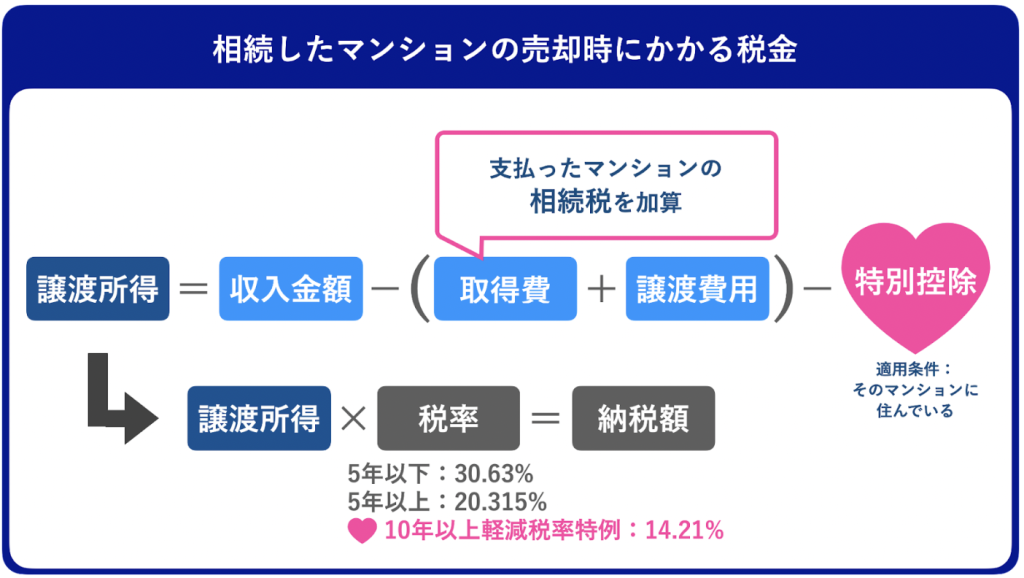

譲渡所得税は、物件の所有期間によって、以下のように税率が異なります。

◎5年以下(短期譲渡所得税)

| 税率 | 39.63% |

| 内訳 | 所得税:30% 住民税:9% 復興特別所得税:所得税額の2.1% |

◎5年以上(長期譲渡所得税)

| 税率 | 20.315% |

| 内訳 | 所得税:15% 住民税:5% 復興特別所得税:所得税額の2.1% |

◎10年以上(軽減税率特例)

| 税率 | 14.21%※ |

| 内訳 | 所得税:10% 住民税:4% 復興特別所得税:所得税額の2.1%※※ |

※譲渡所得6,000万円超の部分は20.315%+600万円

※※復興特別所得税は、平成25年から令和19年まで。

参考:国税庁 No.3211 短期譲渡所得の税額の計算、No.3208 長期譲渡所得の税額の計算、No.3305 マイホームを売ったときの軽減税率の特例

5年以下の税率が39.63%、5年以上の税率が20.315%なので、10年以上の長期所有をしているマンションの売却に対する税率が、さらに低くなっていることがお分かりいただけるかと思います。

なお、この軽減税率は、「3,000万円特別控除の特例」と、以下のように併用することができます。

譲渡所得が3,000万円特別控除を使ってもまだプラスになっている場合、3,000万円を超えた部分に対してだけ、軽減税率がかけられるのです。

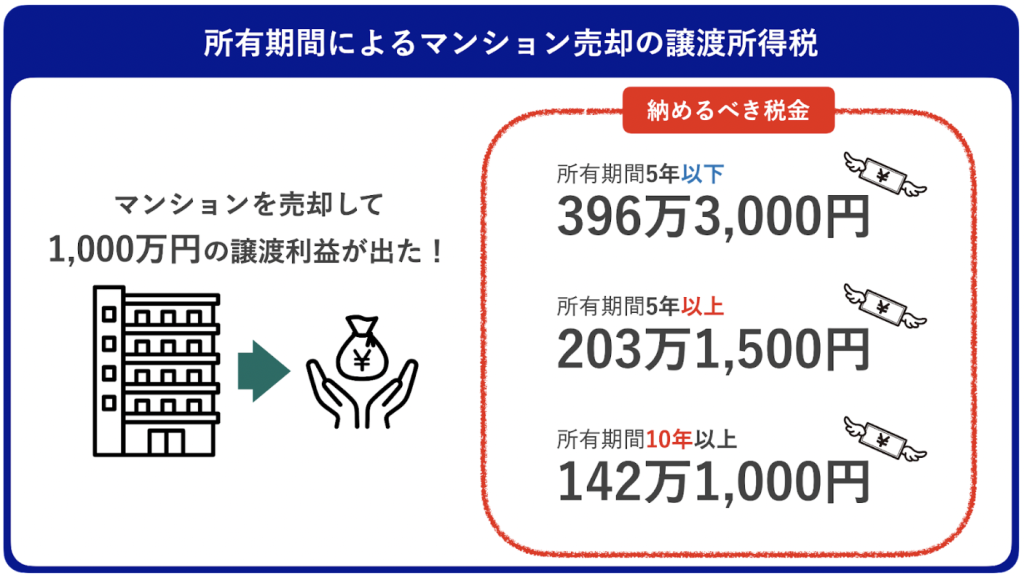

例えば、売却で得た収入から取得費や譲渡費用、特別控除を差し引いた譲渡所得が1,000万円あった場合、所有年数によって納めるべき税金の金額は以下のように変わります。

所有年数5年以下のマンションと比べると、所有年数5年以上で税額は約半分に、所有年数10年以上では、3分の1程度まで下がるのがお分かりいただけるかと思います。

故人が亡くなってから3年10ヶ月以内に売却を完了することで相続税は軽減されますが、かかる税率を考慮し、もしも控除を利用しても譲渡所得がプラスになりそうであれば、数ヶ月から1年程度持ち続けることで税率を安く抑えることができます。

買い換え特例

現在住んでいるマンションを売却し、その資金を元に新たなマンションや戸建てを購入する、いわゆる「買い換え」や「住み替え」を行う場合に利用することのできる特例です。

正式名称では「特定の居住用財産の買換えの特例」と言います。(国税庁:No.3355 特定のマイホームを買い換えたときの特例)

譲渡収入に対する課税を、新たに購入した不動産をさらに売却する将来の時点まで、先延ばしにすることができます。

この特例は、売却したマンションの「譲渡価額(色々引かれて手元に残ったお金)」と、新たに購入した不動産の「取得価額(手数料・税金などを含めた購入費用)」の大小関係によって、適用の可否が分かれます。

【 特定の居住用財産の買い換え特例の適用条件 】

| 金額の大小 | 適用の有無 |

|---|---|

| 譲渡価額 > 取得価額 | 適用されない=課税される |

| 譲渡価額 ≦ 取得価額 | 適用される=課税されない(将来に繰延) |

つまり、マンションの譲渡価額よりも、新たに購入した住居にかかる取得価額が高い場合に適用され、安い場合には適用されません。

なお、この特例は、先の2つの特例「3,000万円控除」「軽減税率」との併用はできません。

故人が亡くなってから3年10ヶ月以内に売却を完了する

相続したマンションは、3年10ヶ月以内に売却することで、支払った相続税のうち一定額を、マンションの売却価額から差し引くことができます。

減額を受けられる適用条件は、以下の通りです。

- 相続や遺贈により財産を取得した者である

- その財産を取得した人に相続税が課税されている

- その財産を、相続開始のあった日(=故人の死亡がわかった日)の翌日から相続税の申告期限(=相続開始日から10か月)の翌日以後3年を経過する日までに譲渡している

参考:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

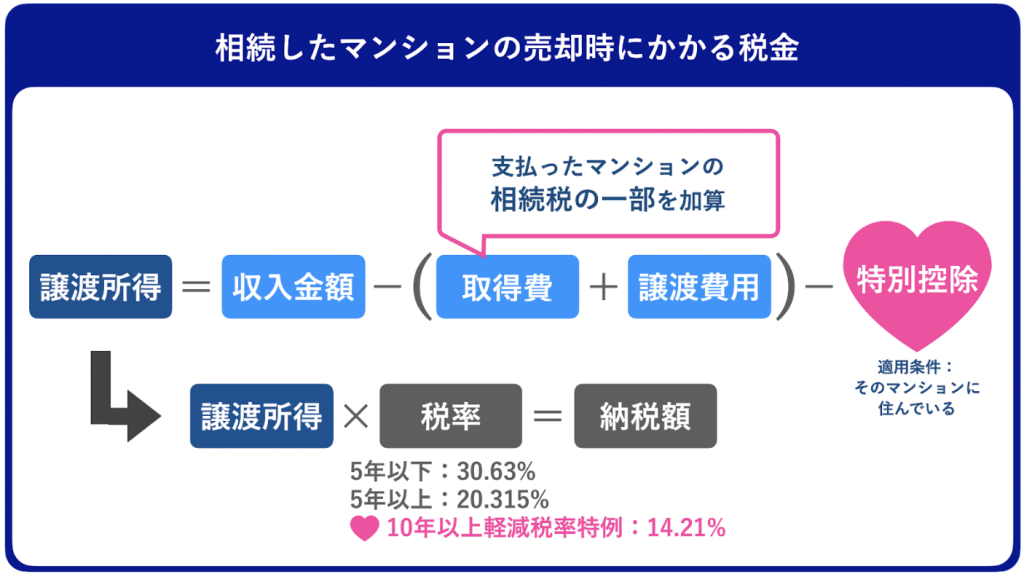

つまり、相続したマンションの相続税を払った人が、故人が亡くなってから3年10ヶ月以内に相続マンションを売却する場合に、以下のように「譲渡所得」を減らすことができるのです。

相続したマンションを売却した場合に、もしこの特例を活用しなかったり、3年10ヶ月を超えてしまったりすると、税金を多く支払うことになるのです。

\ 税務・法律相談を定期的に開催! /

相続したマンションの売却時にかかる税金の計算方法

相続したマンションの売却で税金がどれくらいかかるかは、以下の計算式で求めます。

上段の計算式で「譲渡所得」がプラス(利益)の数値になった場合だけ、課税対象となります。

たとえマンション売却によって得た「収入金額」が多かったとしても、そこから差し引く「取得費」や「譲渡費用」をたくさん計上することができれば、課税対象となる譲渡所得は低くなることがお分かりいただけるでしょう。

どの項目にどんなお金が計上されるのか、具体的に見ていきましょう。

相続マンション売却時の税金に関わる「収入金額」

収入金額は、マンション売却によって得たすべての金額を指します。

- 土地と建物の譲渡代金

- 固定資産税および都市計画税の精算金

売却金額に加え、売主が負担しているその年の固定資産税や都市計画税を、年間の所有日数で分け、買主の分として売主へ支払ったお金が含まれます。

相続マンション売却時の税金に関わる「取得費」

取得費には、マンションの購入時にかかった以下の費用を計上することができます。

増やす要素と減らす要素の両方があります。

【 相続マンション売却の「取得費」の内容 】

| プラスの要素 | マイナスの要素 |

|---|---|

| 購入時の代金 購入時の仲介手数料 購入時に支払った税金、登記費用 リフォーム費用 設備費 住宅ローンの事務手数料 借入日から入居までの住宅ローンの利子 保証料 団信保険料 相続税の一部 その他購入や取得にかかった費用 | 建物の減価償却費 |

収入金額から差し引くものなので、左側の「プラスの要素」の金額が多いほど、譲渡所得を減らすことができます。

一方、「マイナスの要素」の金額が多くなれば、その分譲渡所得は増えてしまいます。

それぞれ詳しい内容を見ていきましょう。

相続マンション売却時の「取得費」を増やすもの

- 購入時の代金

- 購入時の仲介手数料

- 購入時に支払った税金、登記費用

- リフォーム費用

- 設備費

- 住宅ローンの事務手数料

- 借入日から入居までの住宅ローンの利子

- 保証料

- 団信保険料

- 相続税の一部

- その他購入や取得にかかった費用

「相続したマンションの売却にかかる税金を抑える3つの税金」で見てきたように、相続したマンションの売買契約書がある場合、購入代金を満額計上することができます。

購入時の仲介手数料や支払った税金については、相続の場合なかなか書類を集めるのが難しいですが、もしも相続マンションに関する書類一式があった場合には、すべて計上することができるため、一度探してみるのも良いでしょう。

また、故人が亡くなってから3年10ヶ月以内に売却を完了する場合にも、取得費が増えるために譲渡所得を減らすことができます。

相続マンション売却時の「取得費」を減らすもの

建物の減価償却費

相続したマンションの「建物の減価償却費」は、取得費を減らして譲渡所得を増やします。

土地は使用によって金額の変化がないものとされますが、建物は経年および所有者の使用により劣化して価値が下がります。

要は「建物を自分が使って消耗した年数分は、自分で負担しましょう」ということで、建物の減価償却費は購入時の代金から減らされ、譲渡所得金を増やすのです。

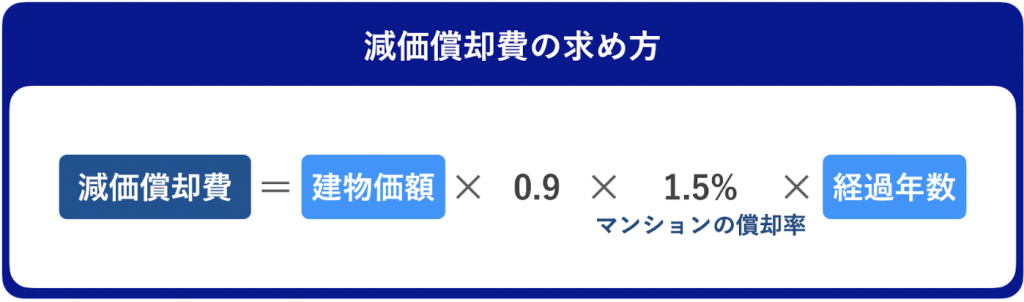

「減価償却費」は、以下の計算式で求めることができます。

注意したいのは、あくまでも「建物」部分の購入価額に対して計算されるということです。

売買契約書を確認し、「建物」の購入時の代金を元に計算してください。

「経過年数」は、マンションの購入時の引渡から売却時の引渡までの所有期間を指します。以下の点に注意して割り出します。

- 建物の「築年数」ではない

- 6月以上は1年、6月未満は切り捨て

- 故人がマンションを購入した時からの引き続きの年数

「建物の購入価額」にかける数値(0.9×1.5%)は、所有期間ごとで以下のようになります。

| 【 所有年数ごとの減価償却費の出し方 】 | |

|---|---|

| 所有年数 | 「建物の購入価額」にかける数値 |

| 5年 | 6.75% |

| 6年 | 8.1% |

| 7年 | 9.45% |

| 8年 | 10.8% |

| 9年 | 12.15% |

| 10年 | 13.5% |

| 15年 | 20.25% |

| 20年 | 27% |

建物の購入価額のうち、所有年数10年のマンションで13.5%、20年のマンションで27%が「減価償却分」となり、譲渡所得費を増やすことになります。

ただし、所有年数が長いほど減価償却分が増えて課税対象となる譲渡所得費は増えますが、所得年数が長い方が譲渡所得にかかる税率が低くなるため、最終的には所有年数の長いマンションの方が、譲渡所得税額は安く算出されます。

相続マンション売却時の税金に関わる「譲渡費用」

譲渡費用は、土地や建物を売るために直接かかった費用です。

- 売却時の仲介手数料

- 印紙税で売主が負担したもの

修繕費や固定資産税など、維持や管理のためにかかった費用は、譲渡費用に含まれません。

\ 厳しい審査を合格した税理士のみが登録! /

相続マンションを売却したら確定申告をしよう!得になるケース

相続したマンションかどうかに関わらず、不動産を売買した場合には、確定申告を行います。

人によっては、確定申告をすることで特例が使えたり、支払った所得税が戻ってきたりする場合があります。

譲渡所得で利益が出た場合と損失が出た場合、それぞれの確定申告でお得になるケースを見ていきましょう。

相続したマンションを売却して譲渡所得がプラスになった場合の確定申告

相続したマンションに住んでいる場合に使える以下3つの特例は、確定申告をすることで初めて利用することができます。

| 【 相続したマンションの売却で受けられる特例 】 | |

|---|---|

| 特例の通称 | 内容 |

| 3,000万円の特別控除 | 課税対象となる譲渡所得金額から3,000万円を引くことができる |

| 10年超物件の軽減税率 | 所有期間10年以上のマイホームの譲渡所得にかかる税率が以下になる ・6,000万円以下(=A):10% ・6,000万円超:(A – 6,000万円)× 15% + 600万円 |

| 買換え特例 | 買い換えたマイホームを将来譲渡するときまで、譲渡益に対する課税が繰り延べられる |

特例を利用しないと多額の譲渡所得税がかけられるため、確定申告をして特例を活用してください。

相続したマンションを売却して譲渡所得がマイナスになった場合の確定申告

譲渡所得税がかからないケースでも、確定申告をしましょう。

確定申告の義務はありませんが、実は確定申告をすることで、その年の自分の給与所得や事業所得など、ほかの所得を元にして支払った税金を、譲渡損失で差し引きすることができる特例があるのです。

ほかの所得にかかる所得税や住民税を減らすことができ、減らした分の所得税や住民税が還付金として戻ってくることもあるため、ぜひ確定申告をしてください。

さらに、そのほかの所得にかかった税金よりも譲渡損失の方が大きく、その年の分だけでは相殺し切れない場合には、翌年以降の所得からも繰り越して差し引ける繰越控除の特例を利用できる場合があります。

いずれの特例も、おおよそ以下の条件があります。

- 令和5年12月31日までに売却している

- 所有期間が5年を超えること

- 住宅ローンが10年以上残っていること

参考:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)、No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

相続マンションの場合、住宅ローンを完済しているケースも多いですが、もし残っている場合には、積極的に活用したい特例です。

\ 厳しい審査を合格した税理士のみが登録! /

相続したマンションを売却する際に損をしないための4つの節税ポイント

相続したマンションを売却する場合には、節税のための税額控除や特例制度などが用意されているため、しっかり活用しましょう。

損をしないため、上図の計算式のそれぞれの要素について、事前準備や対策をすることが大切です。

| 【 相続マンションの売却で損をしないための節税ポイント 】 | |

|---|---|

| 要素 | 具体的な行動 |

| 取得費を上げる | ・購入価額のわかる資料を手に入れる ・故人が亡くなってから3年10ヶ月以内に売却を完了する・支払った税金を加算する |

| 譲渡費用を上げる | もれなく計上する |

| 税率を下げる | より税率の低い所有期間を目指す |

| 特例や還付金を受ける | ・相続したマンションに住む ・確定申告をする |

節税で必要なのは、「知識」と「書類」です。

しっかり備えて、損をしないようにしましょう。

\ 厳しい審査を合格した税理士のみが登録! /

相続マンションの売却は仲介不動産会社選びが重要!

相続したマンションの売却は、税額控除や特例制度など、節税のための知識を備えていないと、損をしてしまう場合があります。

そのため、売却を依頼する仲介不動産会社も、法律や金融に詳しいところを選ぶことが大切です。

一括査定サイトを使っていくらで売れるかの提示をしてもらう際には、必ず以下についても確認しましょう。

- 周辺地域でのマンション販売実績

- 相続マンションにかかる節税知識の有無と実績

- 提携している税理士や税務署の有無

三井住友トラスト不動産の調べでは、マンションの売却から成約まで、平均して4ヶ月かかると言われています。

また、販売期間が長期化するほど、実際に取引される売却価額は下がっていきます。

最初に提示された金額が一番高かったという理由だけで飛び付かず、じっくりと話を聞いて、必要な情報を持っている不動産会社を選ぶようにしてください。

HOME4U(ホームフォーユー)は、日本で初めて不動産一括査定サービスを開始したパイオニアです。

実績21年の知見を活かし、最適な提案のできる不動産会社のみを、独自の審査基準で厳選してご紹介します。

運営母体がNTTデータグループのため、ネットワークを生かし、大手だけでなく地元密着の不動産会社とも全国各地で提携しています。

セキュリティ面ももちろん安心して使うことができるため、マンションを売りたいあなたの個人情報が漏れることもありません。

HOME4Uなら、希望条件でスムーズに売却してくれるパートナーが見つかります。

いますぐHOME4Uの一括査定サイトで、マンション売却の第一歩をスタートしましょう!

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定をする |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定をする |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定をする |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定をする |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定をする |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定をする |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定をする |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定をする |

まとめ

今回は、相続したマンションを売却した際にかかる税金についてお伝えしてきました。

最後にこの記事を簡単にまとめます。

相続したマンションの売却でかかる税金は下記の3つです。

税金のうち、「譲渡所得税」は以下のケースに該当すると抑えられます。

譲渡所得税がかかる「譲渡所得金」は、以下の項目から成り立っています。

| 種類 | 譲渡所得金との関係 |

|---|---|

| 収入金額 | 譲渡所得金を増やす |

| 取得費 | 譲渡所得金を減らす |

| 譲渡費用 | 譲渡所得金を減らす |

この記事が、相続マンションの売却を考えているあなたの節税に役立つことを祈ります。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。