- 35年ローンの途中でも、家は売れるの?

- 住宅ローン返済中に、家を手放したい

- 住宅ローンがあるけど、引っ越したい

住宅ローンを返済中の家を売るには、基本的に、ローンの完済が必要となります。

これは、ローンを組んだ時点で家には「抵当権」が設定されているためです。

抵当権が存在する限り、不動産を売却しにくくなります。

「抵当権」とは

抵当権は、万が一あなたがローンの返済ができなくなった場合に備えて、金融機関がその家を競売にかけることで、回収できなかったローンの残高を補填するための権利です。

抵当権を解消するには、ローンを全て払い終えて、法務局で「抹消手続き」を行う必要があるのです。

しかしそうはいっても、離婚や急な住み替えなどにより、ローン中のご自宅を早急に売却したいケースもあることでしょう。

自宅を売却したい場合には、不動産一括査定サイトの利用がおすすめです。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

この記事では、ローン中の家(抵当権の付いている家)を売るためにはどうすればいいのかについて、具体的な方法をご紹介していきます。

さらに、あなたの家が少しでも有利に売却できるよう、活用したい税金の特例措置についても詳しくご紹介します。

また、記事の最後には、「離婚」や「ローン中の家を貸し出したい」場合など、ケース別の詳しい事例についても取り上げています。

本記事をお読みいただければ、ローン中の家を売るためのコツを押さえることができ、無事売却できるまでの対策を立てていただくことが可能となるでしょう。

安心して家を売り進めるためにも、ぜひ参考にしてみて下さい。

ローン中の家を売る際の注意点を知りたい方は、宅地建物取引士・一級建築施工管理技士の資格を持つ方が解説している以下の動画を参考にしてください。

※【不動産売却】住宅ローンが残っている人は注意して!

ローン中の家を売るには通常はローンを完済する必要がある

冒頭でもお伝えした通り、ローン中の家を売るためには、通常は住宅ローンを完済し、「抵当権」を抹消しておくことが重要です。

この章では、なぜ「抵当権」を抹消した方がいいのか、また住宅ローン完済の後、「抵当権」はどのように解消されるのかについて見ていきましょう。

ローン中の家は「抵当権」が付いたままだと売れにくい

家は「抵当権」が付いたままだと売れにくくなります。

なぜなら「抵当権」が抹消されていないと、その家は金融機関の担保として、もしもの時は差し押さえられてしまうリスクがあるからです。

そのような物件は買手もつきにくく、せっかくの好機を逃してしまうことになりかねません。

そうならないためにも、ローン中の家を売りたいと考えるなら、まずは住宅ローンの残額をすべて支払い、家に設定されている「抵当権」を抹消することをおすすめします。

家の「抵当権」は自動的に消えるわけではないことに注意

ここで注意したいのは、住宅ローンを完済したからといって、自動的に「抵当権」が消えるわけではないということです。

「抵当権」の抹消には、家主やその依頼を受けた司法書士などの専門家が法務局に出向き、不動産の抵当権の登記を抹消するための手続きを行う必要があります。

住宅ローンをすべて払い終え法務局に申請をすることで、ようやく「不動産の抵当権」が抹消されることになるのです。

「不動産の抵当権」が無事解除されれば、いざ家の売却活動を始めることができます。

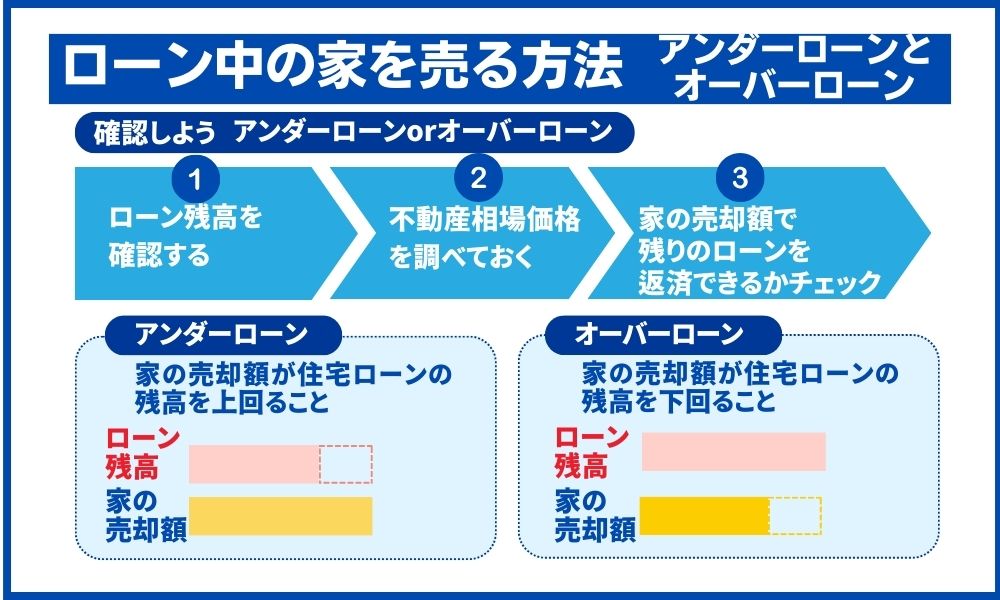

ローン中の家を売ることになったら「アンダーローン」か「オーバーローン」か確認しよう

住宅ローンを完済して家の抵当権を抹消するためには、そもそもあなたが住宅ローンの残債を完済できるのかどうかを確認しなければなりません。

その状態によっては、以下2つに分かれます。

- アンダーローン(家の売却額>住宅ローンの残債)

- オーバーローン(家の売却額<住宅ローンの残債)

どちらの状態になるかによって、その後の対応も変わってきますので、まずはここをしっかり見極めましょう。

アンダーローンかオーバーローンかを把握するには、以下3つのステップを順に辿ることでわかります。

さっそく1つずつ見ていきましょう。

【STEP1】ローン残債を確認する

まずは現時点で、住宅ローンの残債をどのくらい抱えているのかを確認しましょう。

最初に住宅ローンの残債を確認しないと、ご自宅をどのように売っていくのか計画を立てることができません。

現在抱えている残債を前もって把握することで、ローンを完済するにはどれぐらいの価格で家が売れればいいのかなどの予想図を立てることもできます。

そのためにも、住宅ローン残債を正確に知ることは大切なのです。

ローン残高の確認方法は、主に3つあります。

- 住宅ローン残高証明書をチェックする

- 返済予定表をチェックする

- WEB(インターネットバンキング)でチェックする

詳しく解説します。

住宅ローン残高証明書をチェックする

ローン残債を確認する1つ目の方法は、「住宅ローン残高証明書」をチェックすることです。

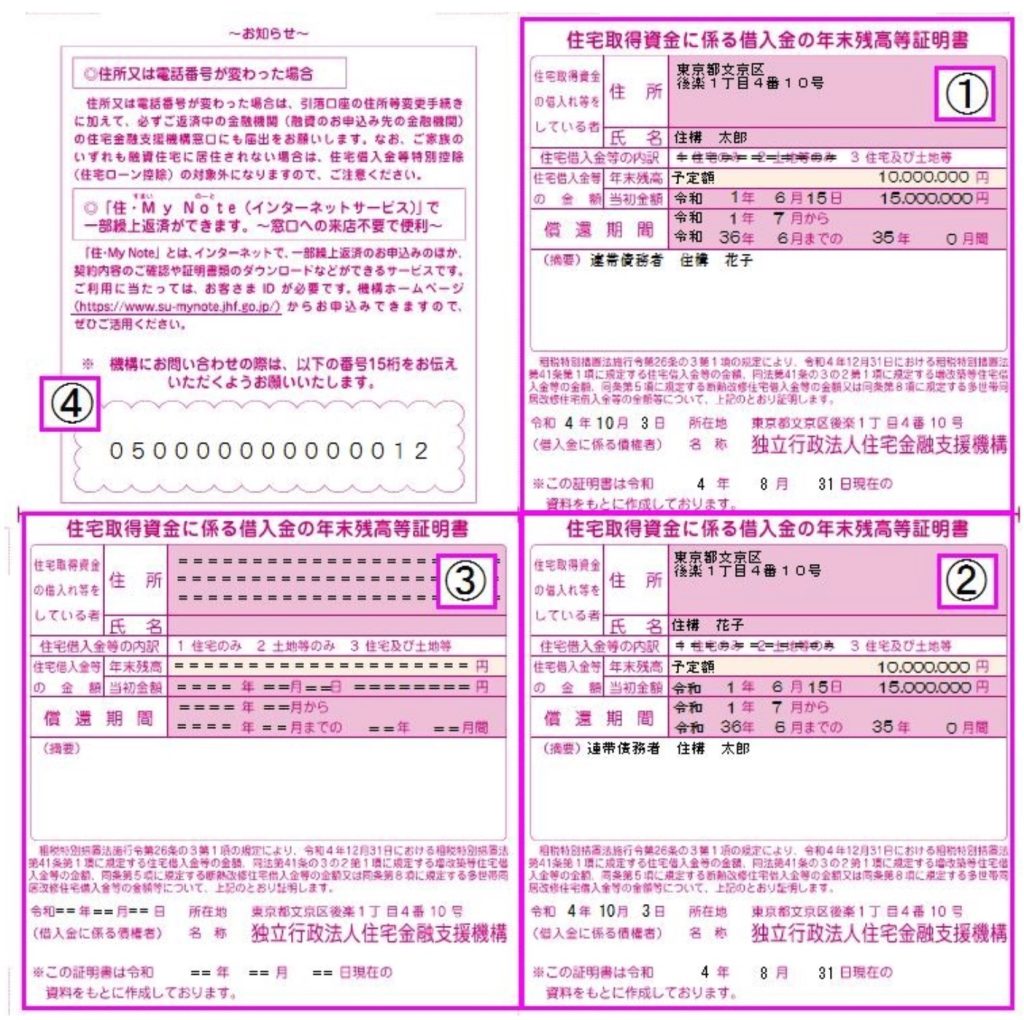

「住宅ローン残高証明書」とは、住宅ローンを借り入れた金融機関から発行されます。「住宅取得資金に係る借入金の年末残高等証明書」と表記されており、発行回数は年1回です。

「住宅ローン残高証明書」に記されている主な内容は、以下の通りです。

- 住宅ローンを借り入れている人の氏名

- 住宅ローンの内訳

- 住宅ローンの残高予定(年末時点で計算) など

この証明書があれば、住宅ローンの返済額があとどれぐらい残っているのかを、正確に把握することができます。

万が一紛失してしまったとしても、再発行できる場合が多いので、詳しくは借り入れをした金融機関にお尋ね下さい。

返済予定表をチェックする

「返済予定表」をチェックするのも有効な手段です。

返済予定表とは、借り入れている住宅ローンの返済予定額や、借り入れる際の条件など(固定金利・変動金利・適用期間など)を明記しているものです。

「返済予定表」には、主に以下の内容が記されています。

- 借入条件

- 返済日

- 返済額

- 返済後の預金残高

- 住宅ローンの適用期間 など

こちらも再発行が可能です。どうしても「返済予定表」を見つけられない場合は、金融機関に再発行の手続きを依頼しましょう。

WEB(インターネットバンキング)でチェックする

WEB(インターネットバンキング)でチェックすることも可能です。

インターネットバンキングのサイトにログインすれば、WEBで住宅ローン残高を確認できます。

各金融機関のサイトデザインにもよりますが、多くの場合「住宅ローン」などの項目をすぐに見つけることができるでしょう。

そちらをクリックすると、住宅ローンをあとどれぐらい返済すべきかの金額が確認できますので、とても便利です。

ただし、借り入れた金融機関によっては、インターネットバンキングの対応が不可能なところもありますので注意が必要です。ご不安な方は、一度金融機関に尋ねてみましょう。

【STEP2】売りたい家の不動産相場価格を調べておく

住宅ローン残高を把握できたら、次はご自宅の不動産相場価格を調べておきましょう。

不動産相場価格を知ることで、ご自宅のおおよその売却額がわかります。

住宅ローン残高と照らし合わせることで、家を売ったお金でどれぐらいの返済が見込めるのかが把握できるようになります。

ご自宅の売却額の相場を知る際は、以下3つの方法があります。

- レインズマーケットを利用する

- 土地総合情報システムを利用する

- 不動産一括査定サイトを利用する

1つずつ解説していきましょう。

レインズマーケットを利用する

家の不動産相場価格を調べるには、レインズマーケットを利用するといいでしょう。

レインズマーケットとは、「不動産流通機構」(国土交通省が管理)が運営・管理しているサイトです。

26万件(2023年5月時点)を超える物件の成約情報を掲載しているため、あなたのご自宅に近い条件の物件が、いくらぐらいで売却できているのかを調べるのに役立ちます。

調べ方としては物件の

- 都道府県

- 市町村

- マンションか戸建てかの種別

- 面積

など細かい情報を記入します。

そして成約時期(3か月以内、半年以内、1年以内)や築年数などの条件も追加すると、条件にあてはまる成約情報が一覧で掲示され、閲覧することができます。

その中で、できるだけ自宅に近い条件の物件を参考にすることで、自宅のざっくりした売却相場を知ることが可能です。

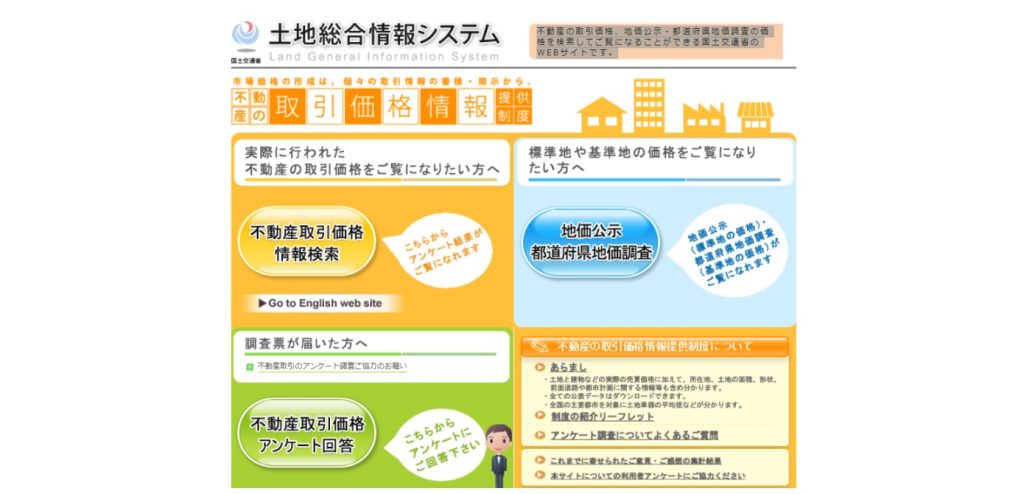

土地総合情報システムを利用する

土地総合情報システムも、国土交通省が運営しています。

こちらのサイトでは、以下の情報を得ることができます。

- 実際に取引された不動産の成約事例

- 都道府県の地価 など

ご自宅の都道府県および市町村を入力すると、実際に売買のあった不動産取引を閲覧できます。

取引時期や坪単価なども明記されているため、現時点であなたの家がどれぐらいの売却額になるのかを、手軽に知ることができます。

また、実際の取引価格を知ることで、公正な視点からご自宅の相場を知るのに役立つと言えるでしょう。

ただし、「レインズマーケット」も「土地総合情報システム」も、ご自宅そのものの査定額を知ることはできません。あくまでも自宅に近い条件を持つ、物件の相場費用を調べるのに役立ちます。

そのため、ご自宅の査定価格を知りたいと思われる方は、次項でご紹介する「不動産一括査定サイト」を活用することをお勧めします。

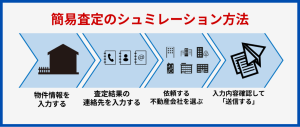

不動産一括査定サイトを利用する

売りたい家の不動産の相場価格を調べるには、不動産一括査定サイトの利用がおすすめです。

「不動産一括査定サイト」では、ご自宅の立地や間取り、広さ、築年数などを入力することで、複数の不動産仲介会社から売却額の見積もりを提示してもらえます。

上記でご紹介した「レインズマーケット」や「土地総合情報システム」と異なり、あなたの売りたい家について査定してくれるため、正確な相場費用を知ることができます。

インターネットで手軽に見積もりを依頼できので、大変便利です。

さらに、各サイトが選んだ信頼のおける不動産仲介会社複数と、同時にコンタクトを取ることができるため、多忙な方でもスムーズに不動産仲介会社とのパイプができて助かります。

※不動産一括査定サイトで出た家の売却額は、あくまでも予想です。実際の家の売却額とは異なる可能性もありますので、ご注意下さい。

【STEP3】家の売却額で残りのローンを返済できるかチェックする

家の売却額の相場がわかったところで、住宅ローンの残りの返済額と照らし合わせてみましょう。

この時点で、あなたが「アンダーローン」か「オーバーローン」のどちらの状況にあるのかが判明します。

家の売却額が、住宅ローンを上回ることを「アンダーローン」と言います。

- 家の売却額 6,000万円

- 住宅ローン残債 4,000万円

「家の売却額 6,000万円」-「住宅ローン残債 4,000万円」=2,000万円

家の売却額が住宅ローン残債よりも高いため、2,000万円の利益が出ます。

この場合であれば、まだ返済していない住宅ローンがあっても、今住んでいる家を売ることで住宅ローンを返すことができるので、家の売却は問題はないでしょう。

反対に、今住んでいる家の売却額が住宅ローン残高を下回ることを「オーバーローン」と言います。

- 家の売却額 6,000万円

- 住宅ローン残債 7,000万円

「家の売却額 6,000万円」-「住宅ローン残債 7,000万円」=マイナス1,000万円

家の売却額が住宅ローン残債よりも低いため、1,000万円の損失が出ます。

この場合は、例え家を売却することはできたとしても、住宅ローン残高を完済できるとは限らなくなります。

そのため、もしあなたが次の家に住み替えたい場合は、いくつかのコツが必要となるでしょう。

このように、あなたの現状が、「アンダーローン」もしくは「オーバーローン」なのかによって、売却する方法が異なります。

特に、住宅ローン残債よりも家の売却が下回ってしまう「オーバーローン」については、対策が必要です。

オーバーローンについての家の売却方法を知りたい方は、「4.オーバーローンだった場合の家を売る方法」でより詳しく解説していますのでご覧ください。

また、アンダーローンの家の売却方法を知りたい方は、「3.アンダーローンだった場合の家を売る方法」を参考にしてみてくださいね。

アンダーローンだった場合の家を売る方法

アンダーローンの場合は、家を売るのに特に問題はないでしょう。

家を売却した費用で、残りの住宅ローンを完済できるからです。

住宅ローンが完済すれば、家の「抵当権」も抹消することができるため、買い手の方も安心して家を購入することができます。

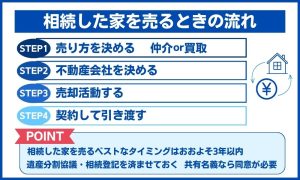

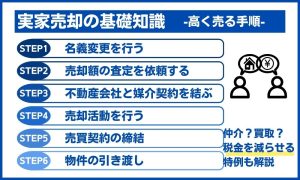

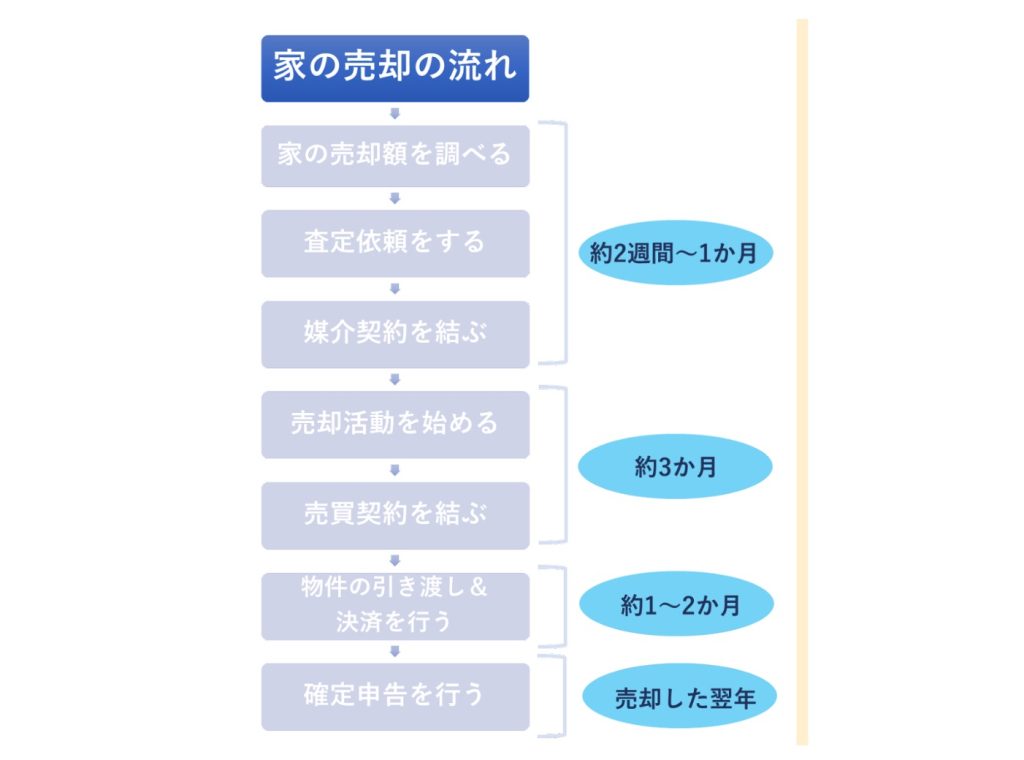

そのためアンダーローンだった方は、以下の通常の売却ステップに従って家を売るようにしましょう。

- 【STEP1】家の売却額を調べる

- 【STEP2】査定依頼をする

- 【STEP3】不動産仲介会社と媒介契約を結ぶ

- 【STEP4】売却活動を始める

- 【STEP5】売買契約を結ぶ

- 【STEP6】物件の引き渡し&決済を行う

- 【STEP7】確定申告を行う

この章では上記で提示した家の売却手順と、アンダーローンだった場合に使用できる税金の特例措置についてもご紹介していきます。

アンダーローンだった場合は基本的にはそのまま家を売却できる

前述したように、アンダーローンの場合は、家の売却額で残った住宅ローンを返済することができるので、売却において特に注意すべきことはありません。

ここでは、家を売却するまでにどのような手順を踏んでいけばいいのかを簡単に解説します。

実際に家を売る場合は、下記のような流れで進みます。

それぞれにかかる時間も表記しましたので、目安にしてみましょう。

アンダーローンの場合は、「抵当権」を抹消できる状態ですので、そのまま自宅の査定額を調べるなどして、不動産仲介会社とコンタクトを取って売却の準備を進めて行くことになります。

上記を見るとわかるように、家の売却にかかる時間は事前準備も含めて、約6か月ほどとなっています。

次の住み替えの予定があったり、転勤や引っ越しなどでお急ぎの場合は、予め売却にかかる時間を見越して、早めに動いた方がいいでしょう。

家の売却についてさらに全体像を知りたい方は、家を売るために必要な8つの手順と見落としやすい注意点を要チェックにて詳しく解説しています。

ぜひ合わせてお読みください。

アンダーローンは特例措置を使った節税もできる

アンダーローンの場合は、自宅の通常の売却と同じで、特例措置を活用することで節税もできます。

アンダーローンで家を売却した際の特例措置は、以下の通りです。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

詳しく見ていきましょう。

【居住用財産を譲渡した場合の3,000万円の特別控除の特例】

自宅の売却の場合は、譲渡所得が3000万円以下であれば非課税となる特例措置があります。

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

引用:国税庁

そもそも自宅を売却すると、「譲渡所得税」という税金がかかります。

家の購入時の金額よりも、家を売却した時の金額が上回り、利益(譲渡所得)が出た際にかかる税金のこと。

家の売却額から、家の購入時にかかった費用および諸経費(仲介手数料・印紙代などの諸経費)を差し引いたものが「譲渡所得」になります。

この譲渡所得にかかる税金(譲渡所得税)は、不動産をどれぐらい所有していたかによってかかる税率が変わってきます。

参考までに下図をご覧下さい。

| 土地・建物の 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 | |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年以上 | 15% | 5% | 0.315% | 20.315% |

しかしマイホームの売却の場合は、特例措置によりマイホームの所有期間にかかわらず、譲渡所得が3000万円以下であれば非課税となるのです。

例えば、以下の例をご覧ください。

- 家を売った金額 7,000万円

- 家を買った金額 3,500万円

- 家を買うためにかかった諸費用 500万円

この場合、譲渡所得は以下のように算出されます。

譲渡所得は3,000万円となりました。

通常であれば、ここに「譲渡所得税」という税金がかかりますが、マイホーム売却の特例により3,000万円は控除することができます。

上記の例のように、譲渡所得税がかかっても最大3000万円を控除することができるため、節税対策になります。

ただしこちらの特例を受けるには、以下の要件を満たす必要があることに注意して下さい。

- 売手と買手が、親子や夫婦など特別な関係でないこと

- 売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと など

引用:国税庁

※全ての要件は国税庁のサイトでご確認下さい。

ご自身があてはまるのか不安な場合は、最寄りの税務署や家の売却を依頼する不動産仲介会社などに確認してみましょう。

【所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例】

もう1つ、アンダーローンの家を売却した際は「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」というものが適用されます。

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

引用:国税庁

つまり、物件を10年以上保有していた場合、通常であれば長期譲渡所得税が以下の通りかかります。

| 土地・建物の 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 | |

|---|---|---|---|---|---|

| 長期譲渡所得 | 5年以上 | 15% | 5% | 0.315% | 20.315% |

しかし、マイホームを売却した場合は、上記の軽減税率の特例が使用できるため、税率は次の通り軽くなるのです。

| 所得税 (特別復興税込) | 住民税 | 合計 | |

|---|---|---|---|

| 6000万円以下 | 10.21% | 4% | 14.21% |

| 6000万円超 | 15.315% | 5% | 20.315% |

例えば、実際の計算例を見てみましょう。

- 家を売った際の金額 ⇒9,000万円

- 家を購入した際の金額⇒5,000万円

- 諸経費⇒300万円

まずはAさんの譲渡所得(家を売ったことで得た利益)を計算します。

家の売却額9,000万円-(家の購入金額5,000万円+諸経費300万円)⇒譲渡所得は3,700万円

(通常の譲渡所得税の計算)3,700万円×20.315%=751万6550円

(軽減税率の特例による計算)3,700万円×14.21%=525万7700円

となります。

上記の例を見る限り、軽減税率の特例を活用すると、支払うべき税金がグッと抑えられるのがおわかりいただけたのではないでしょうか。

このように、マイホームを売却した際は特例を上手に活用することで、税金による出費を抑えられるということも意識しておきましょう。

マイホーム売買関連の特例措置は、併用できないものがあります。しかし、今回ご紹介した

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

は合わせて活用することができますのでご安心ください。

詳しくは国税庁のサイトでご確認ください。

オーバーローンだった場合の家の家を売る方法

オーバーローンだった場合は、どのように家を売ればいいのでしょうか?

この章では、オーバーローンだと判明した際の、家の売却方法について詳しく見ていきましょう。

オーバーローンだと家を売るのに工夫が必要

言うまでもなく、オーバーローンの状態では、家の売却額が住宅ローンの残額よりも低くなってしまうため、例え家が売れたとしても、その金額で住宅ローンを完済することができません。

そのため、家を売却した金額を充てる以外にも、どこかで不足分を補填して住宅ローンを完済する必要があります。

一体どうしたらいいのか、次項で解決策をご紹介していきます。

オーバーローンで家を売る場合の3つの選択肢

オーバーローンでもどうしても家を売りたい場合は、以下のような3つの方法があります。

1つずつ見ていきましょう。

不足分を手持ちの自己資金から支払う

一般的にスムーズなのは、不足分を手持ちの自己資金から支払う方法です。

例えば次の例を見てみましょう。

- 家の売却額 4,000万円

- 住宅ローン残債 5,000万円

- 住宅ローン残債を完済するために必要な費用 1,000万円(この部分を自己資金で支払います)

家を売ることで得られる金額と、手持ちの資金を合わせて支払うことで住宅ローンが完済できれば、「抵当権」も無事抹消でき、ご自宅の売却もスムーズに進みます。

自己資金に余裕のある方は、家の売却をスムーズに進めるためにも、ぜひ検討してみましょう。

「住み替えローン」を利用する

手元に十分な資金がない場合は、「住み替えローン」を利用する方法もあります。

今住んでいる家のローン残債と、新しい家の購入資金を合わせて借入できるローンのこと

住み替えローンについては、住み替えローンとは?金利・条件・審査を初めてでもわかりやすく解説で詳しく解説していますので、ぜひ合わせてお読みください。

「住み替えローン」を利用すれば、オーバーローンの状態であっても残った住宅ローンを完済し、「抵当権」を抹消できるため、新しい家を購入することができます。

ただし、「住み替えローン」にもデメリットがあります。

- 通常の住宅ローンよりも利息が高くなる

- 審査が大変厳しい

- 家の売却と購入の決済日が同じタイミングになる

上記のようなデメリットがあることをあらかじめ理解した上で、「住み替えローン」を活用すべきかどうかをしっかり判断してみましょう。

「任意売却」をする

任意売却をするのも1つの方法です。

家のローンの支払いが難しくなった場合、借入先の金融機関の了承を得て、自宅を売却すること

家の任意売却についてさらに知りたい方は、別記事「任意売却とは?手続きの流れとメリットデメリット・注意点まとめ」詳しく解説しています。

ぜひ合わせてお読みください。

様々な事情により、これまで通りのローン支払いが難しくなってしまう場合もあるでしょう。

そのような時は、まずは住宅ローンを借り入れている金融機関へ相談にいきましょう。

ローン残高の支払いを、家を売ることで賄いたいと考えるのであれば、「任意売却」をすることも可能です。

通常であれば、ローン中の家には「抵当権」が付いているため、ローン完済までは家を売ることは難しくなります。

しかし、「任意売却」の場合は別です。

家がスムーズに売却できるよう、金融機関によって「抵当権」が外されます。

金融機関側としても、ローン支払いが滞るよりは、家を売って資金を回収できた方がいいのです。

ただし、ここで気を付けたいのは、金融機関への相談に出向かず、ローン支払いが滞ってしまった場合です。

その際家は、所有者の許諾なく、金融機関により「競売」にかけられることになります。

そうなると、所有者の意図しない売られ方で家を失う可能性もあるのです。

そうならないためにも、この先のローン支払いに不安を感じたら、まずは住宅ローンを借り入れている金融機関へ相談にいってみましょう。

オーバーローンで売却する際に知っておきたい税金特例

オーバーローンの状態で家の売却を進める場合は、オーバーローンに役立つ税金特例を活用することをお勧めします。

早速詳しく見てみましょう。

オーバーローンに役立つ税金特例とは

オーバーローンに役立つ税金特例としてぜひ活用したいのが、「特定のマイホームの譲渡損失の損益通算及び繰越控除」です。

令和5年12月31日までに住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売却して損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年間繰り越して控除(繰越控除)することができます。

これらの特例を、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例といいます。なお、これらの特例は、新たなマイホーム(買換資産)を取得しない場合であっても適用することができます。

引用:国税庁

つまり、住宅ローン残高(マイホームの売買契約日の前日時点のもの)から、マイホームの売却額を差し引いた分を、他の所得(給与所得や事業所得)から控除できるという措置になります。

これを「損益通算」と言います。

さらにうれしいことに、1年目で控除しきれなかった損失分については、マイホームを譲渡した年の次の年~3年間は、繰り越して控除してもらえるというルールもあります。

ちなみにこの制度は、新しくマイホーム(買換資産)を購入しなくても適用されます。

オーバーローンになってしまい困っている方は、ぜひ活用を検討してみましょう。

例えば、以下のような例を見てみましょう。

【シミュレーション】会社員Aさんの場合

会社員Aさんの場合を見てみましょう。Aさんの状況は以下の通りです。

(状況)

- 1986年にマイホームを6,000万円で購入

- 2020年にマイホームを2,000万円で売却

- 住宅ローン残債:3,000万円

以上の条件から、損益通算できる金額を割り出してみましょう。

- 2,000万円(マイホーム売却額)ー6,000万円(マイホーム購入額)=マイナス4,000万円(譲渡損失)

- 3,000万円(住宅ローン残債)ー2,000万円(マイホーム売却額)=1,000万円(損益通算限度額)

計算してみると、4,000万円(譲渡損失)よりも1,000万円(損益通算限度額)の方が数字が小さいため、1,000万円(損益通算限度額)を繰越控除額とします。

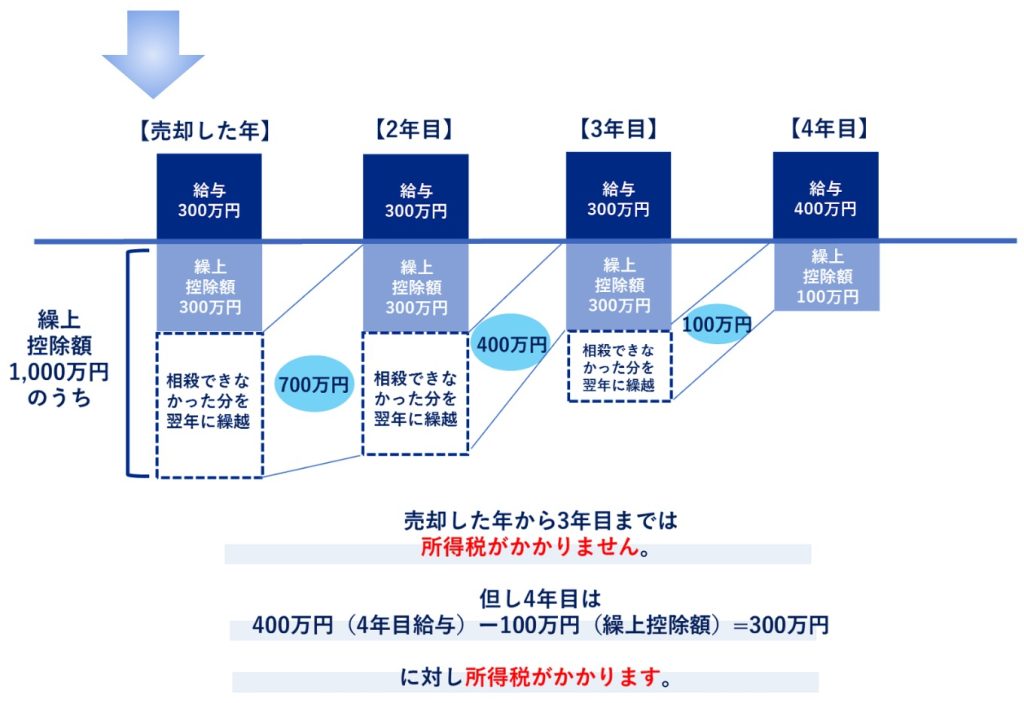

この「繰越控除額」が会社員Aさんに影響するとどうなるのか見てみましょう。

- 会社員Aさんの4年間の給与は以下の通りです。

| 2020年(売却した年) | 2021年(2年目) | 2022年(3年目) | 2023年(4年目) |

|---|---|---|---|

| 300万円 | 300万円 | 300万円 | 400万円 |

- 繰越控除額は上記で述べたとおり1,000万円とします。

上図を見るとわかるように、マイホームを売却した年だけで控除しきれなかった譲渡損失は、売却した年の翌年から3年間繰り越して控除(繰越控除)することができます。

例えば会社員Aさんの場合は、給与から繰上控除額分が控除されるため、以下の通りになります。

【マイホームを売却した年】

→「給与額300万円」は「繰上控除額300万円」で相殺されるため、この年は所得がないとみなされ、所得税が発生しない。繰上控除額1000万円のうち、控除しきれなかった700万円は翌年に持ち越される。

【マイホームを売却した2年目】

→この年も「給与額300万円」は「繰上控除額300万円」で相殺されるため、この年は所得がないとみなされ、所得税が発生しない。

繰上控除額700万円(前年に繰上控除額300万は適用済み)のうち、控除しきれなかった400万円は翌年に持ち越される。

【マイホームを売却した3年目】

→控除できる最後の年。

この年も「給与額300万円」は「繰上控除額300万円」で相殺されるため、この年は所得がないとみなされ、所得税が発生しない。

繰上控除額400万円(ここまでで繰上控除額600万は適用済み)のうち、控除しきれなかった100万円は翌年に持ち越される。

【マイホームを売却した4年目】

→控除の対象にならない年。この年は「給与額400万円」のうち「繰上控除額100万円」分のみ控除されるため、残りの給与300万円に対し所得税が発生する。

つまり、マイホームを売却してから3年間は税負担を軽減できることがわかりますね。

そのためオーバーローンだったとしても、特例を活用することで売却で生じた損失分を埋めることができるため、思ったよりも損失分が広がらずに済むかもしれません。

特例措置を利用するには一定の条件があることに注意

ちなみにこの特例措置を利用できるのは、下記のような一定の条件を満たした方のみになります。

- 自分が住んでいるマイホームを売却する場合に限る

以前住んでいたマイホーム売却の場合は、住まなくなった日から3年後の12月31日までの間に譲渡すること - マイホームを売却する年の1月1日時点で、所有期間が5年を超えていること。かつ日本国内にある物件であること

- 売却したマイホームの売買契約日の前日時点で、そのマイホームに関係する住宅ローン残高が10年以上残っていること

- マイホームの譲渡価額が上記住宅ローンの残高を下回っていること

<繰越控除ができない場合>

- 合計所得金額が3,000万円を超える年がある場合は、その年のみ適用不可

<マイホームを売却した年の前年および前々年に下記の特例を適用している場合も不可>

- 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

- 居住用財産の譲渡所得の3,000万円の特別控除

(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く) - 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例 など

このようにオーバーローンの場合には、一定の要件に当てはまれば特例措置を活用することができます。

ぜひ今回の記事を参考にして、ご自身のケースを確認してみて下さいね。

【ケース別】離婚・家を貸し出したい場合の注意点

ローン中の家を売りたい方の中には、離婚や転勤による急な引っ越しなどで家を賃貸に出したいなど、やむを得ない事情を抱えている方も多くいらっしゃることでしょう。

特に、離婚や家を賃貸に出す場合には、気を付けておきたいポイントがあります。

早速見ていきましょう。

ローン返済中の離婚の場合

離婚によってローン中の家を売りたい場合は、以下の点に注意が必要です。

- 連帯保証人とローン名義の変更は難しい

- 損失分も夫婦で半分ずつ分与する

- オーバーローンの場合、片方が家に住み続ける際は財産分与請求権がない

詳しく見ていきましょう。

連帯保証人とローン名義の変更は難しい

離婚によって、連帯保証人や住宅ローン名義の変更を希望する方は多いかもしれませんが、基本的には両者の名義変更はとても難しいと言われています。

なぜなら、銀行が住宅ローンを融資する際は、借主に返済能力があるのかどうかの審査を行っているため、妻側にローン名義を変更したいと考えても、専業主婦やパート収入のみの場合は厳しいことがあるのです。

仮に妻が夫と同等の収入があり、返済能力が充分あるとみなされたとしても、ローンの名義変更を銀行が承諾してくれるかどうかはわかりません。

それぐらい住宅ローン名義の変更は難しく、また連帯保証人の変更も難しいのです。

そのため、以下のようなトラブルには注意する必要があります。

<妻が連帯保証人になっていた場合>

夫の名義で家を購入し、連帯c保証人として妻の名前を登録していた場合、離婚後、夫のローン支払いが滞った際は妻が責任を取る必要が出てきます。

<夫がローン名義になっている場合>

住宅ローン名義が夫のまま離婚し、妻がそのままマイホームに住み続けていた場合、夫のローン支払いが滞ると妻がその家に住めなくなり追い出されかねません。

このように、住宅ローンが残ったままの離婚は、連帯保証人の解消や、住宅ローン名義の変更ができないため注意が必要です。

ご不安な場合は、一度住宅ローンを借りている金融機関に、相談してみるといいでしょう。

夫婦で半分ずつ分与する

離婚する際は、マイホームを売却して得た利益を夫婦で半分ずつ分けます。

例えば、アンダーローンでマイホームを売却した場合のケースを2つご紹介しましょう。

・家の売却額 2,000万円

・住宅ローン残債 1,000万円

この場合は、家を売って得た金額2,000万円のうち、1,000万円を住宅ローンの完済に充てます。

その上で、手元に残った金額1,000万円を夫婦で財産分与します。

・夫が得る金額→500万円

・妻が得る金額→500万円

もう1つ別の方法をご紹介します。

離婚後も妻が家に住み続けることを希望した場合です。

ただし、家の名義は夫の場合とします。

※前述したように、ローンの名義人や連帯保証人の変更は大変難しいと言われています。ほとんどの場合が変更できないと考えていいでしょう。そのため、夫名義のまま妻が住み続けたい場合は、以下のような対応が考えられます。

・家の売却額 2,000万円

・住宅ローン残債 1,000万円

この場合は、妻が家をもらう代わりに、住宅ローン残債1,000万円を払うことになります。

しかし、名義人は夫なので、妻が夫に1,000万円を支払い、夫がそのお金でローンを返済していくことになります。

このように、アンダーローンでマイホームを売却できた場合は、その利益を夫婦で分けることが可能です。

オーバーローンの場合はどうすればいいのかは、次項で説明します。

オーバーローンの場合、片方が家に住み続ける際は財産分与請求権がない

オーバーローンの場合(家の売却額<住宅ローン残債)、家を売却するのは大変難しくなります。

そのため、住宅ローンを貸し付けている金融機関への相談が必要になります。

ただ家の売却をせず、夫婦どちらかが住み続ける場合は、状況が異なってきます。

例えば、離婚後も夫が家に住み続ける場合は、夫が残りの住宅ローンを支払う義務があります。

その際、自宅がオーバーローンなら、妻に財産分与請求権はありません。

反対に、妻が離婚後も家に住み続ける場合は、残りの住宅ローンは妻が支払うことになります。

この場合も同様に、夫の財産分与請求権はありません。

ローン返済中の家を貸したい場合

住宅ローンが残っている状態で、自宅を賃貸に出すことは禁じられています。

なぜなら金融機関は、借り手が家に「居住する」という契約で、住宅ローンを結んでいるからです。

借り手が「居住する」ことをやめて、自宅を賃貸に出したいとなると契約違反になってしまいます。

そうならないためにも、やむを得ない事情で自宅を賃貸に出したい場合は、まずは金融機関に相談しましょう。

その上で、賃貸用のローンに切り替える必要があります。

一般的に賃貸用ローンは、通常の住宅ローンと比べて金利が高くなります。

その点もよく吟味の上、改めて自宅を賃貸に出すのかどうかをゆっくり検討する必要があります。

ローン中の家を売るのに困った際に相談できる専門家

ローンの支払いがまだ残っている家を売るには、様々なルールやポイントがあることがおわかりいただけたのではないでしょうか。

失敗なく家の売却を行っていくためにも、よくわからないことや困ったことがあれば、都度専門家に尋ねるのもとても重要です。

1つずつ見ていきましょう。

不動産仲介会社

ローン支払い中の家の売却については、不動産仲介会社に相談するのがおすすめです。

不動産仲介会社は、住宅売買に関するあらゆるケースを熟知しているため、例えばオーバーローンの状態で自宅を売りたいと考えている方に対し、どのような対策が取れるか、適切なアドバイスをくれるでしょう。

特に、自宅の売却査定額を出してくれるだけでなく、できるだけ高く売るためのポイントやタイミングなどもアドバイスしてくれます。

そのアドバイスに則って準備を進めることで、少しでも納得いく価格で自宅を売却することができる可能性があります。

税理士や税務署

自宅を売却するにあたって活用できる特例措置などの相談は、税理士や税務署がおすすめです。

税理士や税務署であれば、家に関する税金の特例措置などについて、的確なアドバイができるからです。

特に住宅の売却については、活用したい特例措置のルールが細かく、自分の家がそのルールにあてはまっているのか判断するのが難しいこともあります。

そんな時は独断で判断するのではなく、税務署や税理士に状況を説明し、どのような特例措置が受けられるのかを知っておくことが重要です。

情報を逃してしまうと、税金を多く取られることもあるので注意が必要です。

「確定申告をどのようにしたらいいかわからない…」

「固定資産税などの税金についてよくわからない…」

など、税金について悩んでいる方は税理士に相談するのがおすすめです。ただし、自分に合った税理士を探すのは大変に感じている方も多いでしょう。

「税理士紹介エージェント」を使えば、専任エージェントが何度でも完全無料で希望にあう税理士を紹介してくれます。

\ 厳しい審査を合格した税理士のみが登録! /

銀行などの金融機関

住宅ローンについては、銀行などの金融機関にも相談しましょう。無料で相談できるので、気になることはしっかり尋ねておくといいでしょう。

特にオーバーローンの状況で家を手放したいと考えた時、「任意売却」(家のローンの支払いが難しくなった場合、借入先の金融機関の了承を得て、自宅を売却すること)を検討している方もいらっしゃることでしょう。

「任意売却」の相談がないと、金融機関は家を競売にかけて売却額を得ることで、住宅ローン残債を取り戻せなかった分を補填しようと動きます。

その結果、予期しないタイミングで家を差し押さえられてしまいます。

そうならないためにも、ローンの支払いが厳しくなってしまった時点で、どのような対応ができるかを相談するといいでしょう。

まとめ

今回は、ローン中の家を売るためのポイントや税金上の特例措置について、ご紹介してきました。

ローンがまだ残っている家は、抵当権が付いているため、原則的に売ることは難しいです。そのため、家を売りたければ、ローンを完済して抵当権を抹消してから、売却に進んだ方がいいでしょう。

また、あなたの家がどちらにあてはまるのかを知る必要があります。

- アンダーローン(家の売却額>住宅ローン残債)

- オーバーローン(家の売却額<住宅ローン残債)

どちらに該当するかによって、売却までのそれぞれの対応が変わってくるためです。

特にオーバーローンの場合は、以下のようなポイントを押さえておく必要があります。

- 不足分を手持ちの自己資金から支払う

- 「住み替えローン」を利用する。しかし審査が大変厳しい

- 「任意売却」をする

今回の記事をじっくりお読みいただくことで、ローン中の家の売却に対するあなたの悩みが解消されることを願っています。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。