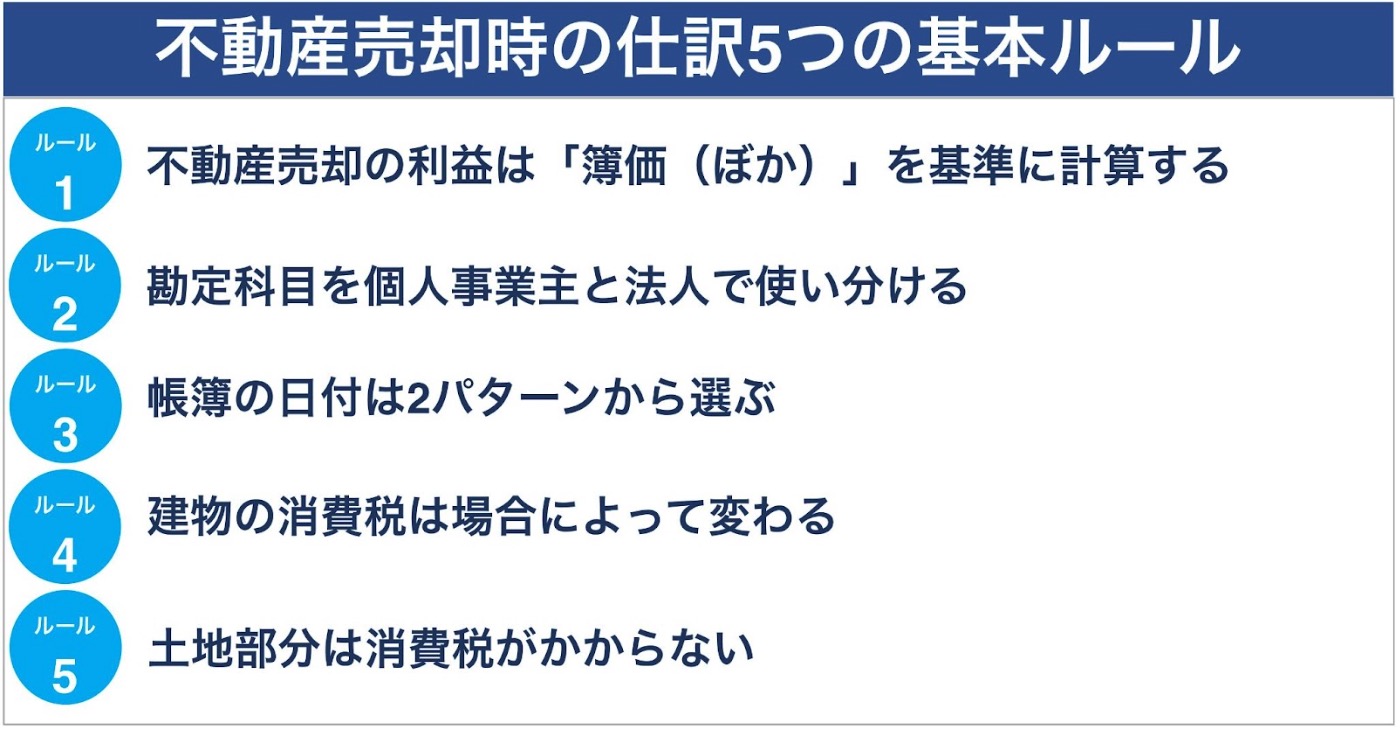

不動産売却時の仕訳は、以下のような5つのルールに則れば、間違いなく行えます。

ただ、実際の仕訳方法を理解するのは難しいことでしょう。

不動産売却を考えている方は、不動産一括査定サイトの利用がおすすめです。

「おうちクラベル」がおすすめ

不動産一括査定をするなら、東証プライム上場企業が運営している「おうちクラベル」がおすすめです。

査定依頼できる企業は実績豊富な優良企業ばかりなので、安心して売却を依頼できます。

さらに、複数社へ査定を依頼している間に、AIによる高精度な査定価格をその場で確認できるため、査定価格が高いのか低いのかもすぐに判断できます。

\東証プライムに上場企業が運営で安心!/

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。

そこでこの記事では、マンション売却や土地売却など、売却した不動産の種類に合わせて、仕訳パターンも具体例を挙げてご紹介していきます。

さらに、不動産売却の価格だけでなく、仲介手数料や手付金などの諸費用についての仕訳方法も取り上げていきます。

この記事をお読みいただければ、不動産売却時の仕訳で注意すべきポイントがわかり、実際どのように仕訳をすればいいのか、具体的な記入方法も理解することができま。

不動産売却を既に済ませた方も、これから売却予定の方も、ぜひ参考にしてみて下さいね。

不動産売却をした場合の5つの仕訳ルール

不動産売却時に、仕訳が発生するのは以下の場合です。

- 個人事業主が事業用の不動産を売却した場合

- 法人が持っている不動産を売却した場合

上記の場合、売却記録を会計に残しておく必要があります。

ひとつずつ、仕訳ルールを解説します。

不動産売却の利益は「簿価(ぼか)」を基準に計算する

不動産売却の利益は、「簿価(ぼか)」を基準に計算します。

会計書類に記載されている資産や負債の価格のことです。

「不動産」と一言でいっても、建物・土地に分けられますが、「簿価」の計算はそれぞれで異なります。

| 建物 | 簿価は、時間が経つごとに低くなる ※建物は古くなると年々劣化するため |

| 土地 | 簿価は、購入時の価格で計算されることが多い ※土地は年数が経っても変化はあまりないとされるため |

建物の簿価は、「減価償却できるもの」として考えるため、年数が経つごとに簿価が低くなっていきます。

一方、土地の簿価は年数が経過しても、購入時の価格のまま計算される場合が多いです。

土地は長年経過しても、建物ほど大きな劣化がないため、時間の変化とともに価値が薄れていくものとしてみなされないからです。

両者の違いをよく理解して、混乱しないようにしておきましょう。

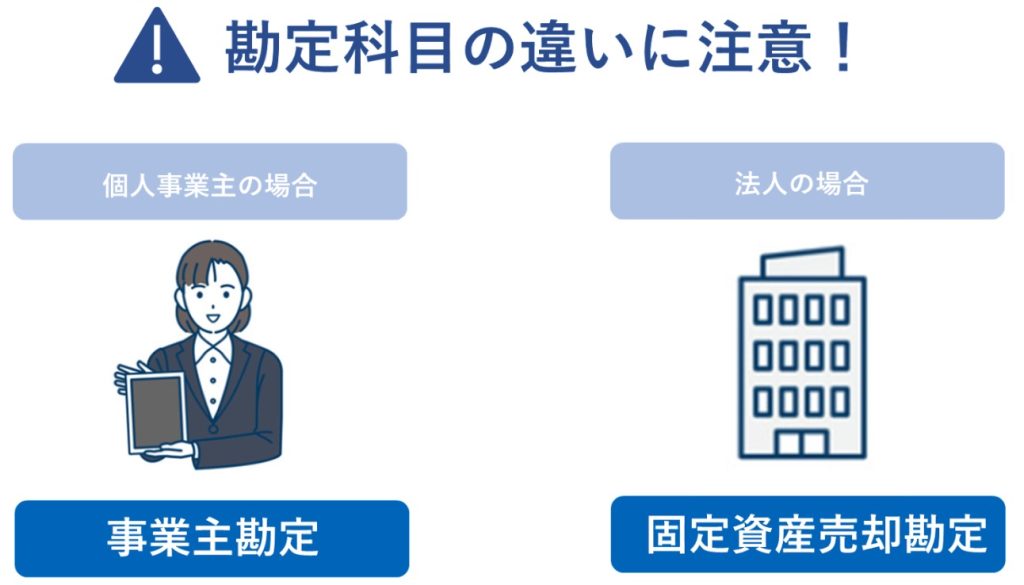

勘定科目を個人事業主と法人で使い分ける

個人事業主が事業用の不動産を売却した際は、「事業主勘定」を使用します。

一方、法人が不動産を売却した際は、「固定資産売却損益勘定」を使用します。

また、個人事業主や法人が事業用の不動産を売って利益・損失が出た場合は、会計上で次のような用語を使います。

| 利益が出た場合 | 損失が出た場合 | |

|---|---|---|

| 個人事業主 | 事業主借 | 事業主貸 |

| 法人 | 固定資産売却益 | 固定資産売却損 |

上記のルールにより、実際の計算式が異なります。

それぞれの仕分け方法を、実際の記載例とともにみていきましょう。

個人事業主の実際の記載例

| 利益が出た場合 | 損失が出た場合 | |

|---|---|---|

| 個人事業主 | 事業主借 | 事業主貸 |

それでは、個人事業主の場合の仕訳方法をみていきましょう。

【計算条件】

- 簿価1000万円の土地を1800万円で売却

- 不動産仲介会社へ依頼せず、個人同士で売買したケースを想定

- 手付金&仲介手数料なし

購入時1000万円で取得した土地を、1800万円で売却できて、800万円の利益が出た場合ですね。

ここでの仕訳ポイントは、簿価と不動産売却代金の差額を、

「事業主借」

「事業主貸」

を使って、仕訳をしていく点です。実際の仕訳事例は下記の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1800万円 | 土地 | 1000万円 |

| 事業主借 | 800万円 | ||

土地の売却代金を左側の「借方」に書き、土地の簿価と差額(売却代金-簿価)を右側の「貸方」に記入します。

また、差額については「事業主借(利益)」や「事業主貸(損失)」を使って処理します。

ここでは左側の「借方」の欄に土地の売却代金「1800万円」を記入し、右側の「貸方」に土地の簿価および差額金額「800万円」を記入します。

法人の実際の記載例

| 利益が出た場合 | 損失が出た場合 | |

|---|---|---|

| 法人 | 固定資産売却益 | 固定資産売却損 |

次に、法人のケースを見てみましょう。今回は、下記の条件を想定しています。

- 土地の簿価⇒1000万円

- 土地の売却額⇒1800万円

- 仲介手数料⇒60万円(売却額×3%+6万円で算出)

- 手付金⇒180万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

※仲介手数料は不動産売却額によって、計算式が変動します。詳しくは別記事「不動産売買の仲介手数料とは?相場や抑えるための4つの選択肢を解説」をあわせてお読みください。

上記の場合、仕訳方法は以下の通りになります。ポイントは、土地の簿価と実際の売却代金の差額を、「固定資産売却益」を使って計算している点です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1560万円 | 土地 | 1000万円 |

| 前受金 | 180万円 | 固定資産売却益 | 800万円 |

| 支払手数料 | 60万円 | ||

まず手付金として180万円もらったものを、「借方」で「前受金180万円」として記します。また、仲介手数料で60万円支払ったものを「支払手数料60万円」として処理します。

一方、「貸方」においては簿価1000万円の土地を1800万円で売って得た利益「800万円」を、「固定資産売却益」として処理します。

さらに詳しい仕訳事例は、この後の「【実例チェック】不動産売却の仕訳パターンを5つ紹介」で解説しています。気になる方は、先にそちらからご覧ください。

個人事業主と法人は、不動産売却で損をした場合の扱いが異なります。

- 個人事業主⇒不動産で損が出てしまっても、他の事業の利益と相殺ができません

- 法人⇒不動産で損が出てしまったら、他の事業の利益と相殺ができます

詳しくは、お住まいの近くの税務署や税理士に確認することをお勧めします。

帳簿の日付は2パターンから選ぶ

帳簿に付ける日付は、以下のように2パターンから選びましょう。

- 売買契約を交わした日

- 不動産を引き渡した日

日付の選び方によって、会計処理が変わる場合があるので注意が必要です。

なぜなら、税金の発生するタイミングが変わってくるからです。

例えば、以下のケースをご覧下さい。

- 2023年10月、個人事業主であるAさんが、事務所用に使用していたマンションワンルームを売却

- 2024年2月に買い手にマンションワンルームを引き渡した

上記のように、年度をまたぐ日付は、どちらにするかよく考えて選んだ方がいいでしょう。

その都度、ご自身が利用できる特例や控除があるかどうかをチェックしながら、有利な日付を選びましょう。

【建物のみ】建物の消費税は場合によって変わる

建物を売却する際は、消費税がかかる場合と、かからない場合があるので気を付けましょう。

具体的には、以下のようなケースです。

| 消費税の有無 | |

|---|---|

| 個人が売却した場合 | ✕ |

| 個人が投資用物件を売却した場合 | ◯ |

| 法人が売却した場合 | ◯ |

個人の会社員が自宅を売却した場合、消費税はかかりません。

しかし、投資用のワンルームマンションを売却した場合や、法人が建物を売却した場合は、消費税がかかります。

仕分けのときは、建物にかかった消費税は、「仮受消費税」(消費税を表す勘定科目)と記します。

「土地+建物が簿価よりも高く売れた場合」でも紹介しますが、建物の場合は、忘れずに記載してくださいね。

【土地のみ】土地部分は消費税がかからない

土地には消費税がかかりません。

「土地は消費するものではない」という考え方のもと、土地の売買に関しては消費税が一切かからないので覚えておきましょう。

建物の消費税が不明な場合は、売買契約書などを確認すればわかりますし、難しい場合は、担当の不動産仲介会社などに尋ねてみるのもいいかもしれません。

▼消費税のおさらい

| 建物 | かかる場合とかからない場合がある |

| 土地 | かからない |

不動産売却をした場合の仲介手数料の仕訳方法

不動産売却では、様々な諸経費がかかりますが、そのうちの1つである「仲介手数料」は、一体どのように仕訳すればいいのでしょうか?

前章でも触れましたが、改めてこちらで確認していきましょう。

基本的に、不動産売却時に不動産仲介会社へ支払う仲介手数料は、情報を提供してくれた相手への「情報提供料」として扱われ、経費として計上することができます。

その際に使用される勘定科目が、「支払手数料」です。

仲介手数料の会計上の扱いは、以下の通りです。

不動産売却時、不動産仲介会社へ支払う「仲介手数料」は「支払手数料」として「借方」で処理する

ここでは実際の仕訳事例を2つご紹介します。

それぞれ詳しく見ていきましょう。

【個人事業主の場合】仲介手数料の仕訳事例

まず、個人事業主の仕訳事例を見てみましょう。

<前提条件>

- 土地の簿価⇒1000万円

- 土地の売却額⇒1800万円

- 仲介手数料⇒60万円(売却額×3%+6万円で算出)

- 手付金⇒180万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1560万円 | 土地 | 1000万円 |

| 前受金 | 180万円 | 事業主借 | 800万円 |

| 支払手数料 | 60万円 | ||

仲介手数料については「借方」に「支払手数料」として記載するようにしましょう。

土地売却で利益が出た「800万円」については、個人事業主の場合は「事業主借」で表します。

【法人の場合】仲介手数料の仕訳事例

次に、同じ条件で法人の仕訳事例を見てみましょう。

<前提条件>

- 土地の簿価⇒1000万円

- 土地の売却額⇒1800万円

- 仲介手数料⇒60万円(売却額×3%+6万円で算出)

- 手付金⇒180万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1560万円 | 土地 | 1000万円 |

| 前受金 | 180万円 | 固定資産売却益 | 800万円 |

| 支払手数料 | 60万円 | ||

個人事業主と同じく、仲介手数料については「借方」に「支払手数料」として記載するようにしましょう。

土地売却で利益が出た「800万円」については、法人の場合は「固定資産売却益」で表します。

仲介手数料は消費税のかかるものです。

不動産仲介会社から提示された仲介手数料が、あらかじめ消費税を含んでいるのかどうかを、事前にきちんと確認するようにしましょう。

不動産売却をした場合の手付金の仕訳方法

手付金とは、不動産の売買契約を締結した時に、買主から売主に支払うお金のことです。

通常、不動産売却額の1~2割程度となっています。

手付金は、その後の不動産の売買代金の一部として使われます。

会計上の扱いは、以下の通りです。

買主から売主へ支払われる「手付金」は「前受金」として「借方」で処理する

実際の仕訳例を見てみましょう。

<前提条件>

- 土地の簿価⇒1000万円

- 土地の売却額⇒1800万円

- 仲介手数料⇒60万円(売却額×3%+6万円で算出)

- 手付金⇒180万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1560万円 | 土地 | 1000万円 |

| 前受金 | 180万円 | 固定資産売却益 | 800万円 |

| 支払手数料 | 60万円 | ||

売主側から見ると、実際の不動産を引き渡す前に、不動産代金の一部として前もって受け取るもの「手付金」です。

そのため、手付金は勘定科目では、「前受金」という仕訳になります。

【実例チェック】不動産売却の仕訳パターンを5つ紹介

ここまで、不動産売却で必要になる仕訳の基本ルールを説明してきましたが、この章では仕訳の基本ルールを押さえた上で、実際どのように仕訳していくのか事例を見ていきます。

仕訳事例として、以下5パターンを想定して、法人の場合をメインにご紹介していきます。

早速見ていきましょう。

土地が簿価よりも高く売れた場合

まず最初に、土地が簿価よりも高く売れた場合について見てみましょう。

<前提条件>

数年前、土地を800万円で購入したが、その後地価が上がり、売る時には土地の価格が1000万円になった。

- 土地の簿価⇒800万円

- 土地の売却額⇒1000万円

- 仲介手数料⇒36万円(売却額×3%+6万円で算出)

- 手付金⇒100万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

【実際の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 864万円 | 土地 | 800万円 |

| 前受金 | 100万円 | 固定資産売却益 | 200万円 |

| 支払手数料 | 36万円 | ||

まず手付金として100万円もらったものを、「借方」で「前受金100万円」として記します。

また、仲介手数料は「支払手数料36万円」として処理します。

「貸方」においては簿価800万円の土地を売って、得た利益「200万円」を「固定資産売却益」として処理します。

土地が簿価よりも低く売れた場合

次に、土地が簿価よりも低く売れた場合について見てみましょう。

<前提条件>

数年前、土地を800万円で購入したが、その後地価が下がり、売る時には土地の価格が600万円になってしまった。

- 土地の簿価⇒800万円

- 土地の売却額⇒600万円

- 仲介手数料⇒24万円(売却額×3%+6万円で算出)

- 手付金⇒60万円(ここでは売却額の1割で算出)

※土地の売却なので消費税は発生しません

【実際の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 516万円 | 土地 | 800万円 |

| 前受金 | 60万円 | ||

| 支払手数料 | 24万円 | ||

| 固定資産売却損 | 200万円 | ||

まず手付金として60万円もらったものを、「借方」で「前受金60万円」として記します。

また、仲介手数料は「支払手数料24万円」として処理します。

さらに、簿価800万円の土地を600万円で売ることで出た損失「200万円」を、「固定資産売却損」として処理します。

一方「貸方」には、固定資産である800万円(簿価)の土地を売却した記録として、「土地800万円」と記します。

土地+建物が簿価よりも高く売れた場合

次に、土地+建物の事例を見てみましょう。

ここでは、土地+建物が簿価よりも高く売れた場合について解説します。

ポイントは、土地は消費税がかかりませんが、建物は場合によっては消費税がかかるという点です。

それでは、早速仕訳事例を見てみましょう。

【土地+建物が簿価よりも高く売れた場合】

10年前、土地+建物を800万円(土地の簿価600万円+建物の簿価200万円)で購入したが、その後価値があがり、売る時には土地+建物の価格が1200万円(土地の売却額800万円+建物の売却額400万円)になった。

- 土地の簿価⇒600万円

- 建物の簿価⇒200万円

- 土地の売却額⇒800万円

- 建物の売却額⇒400万円

- 仲介手数料⇒42万円(売却額×3%+6万円で算出)

- 手付金⇒120万円(ここでは売却額の1割で算出)

- 建物部分の消費税⇒40万円

【実際の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1038万円 | 土地 | 600万円 |

| 前受金 | 120万円 | 固定資産売却益 | 200万円 |

| 支払手数料 | 42万円 | 建物 | 200万円 |

| 固定資産売却益 | 200万円 | ||

| 仮受消費税 | 40万円 | ||

まず手付金として120万円もらったものを、「借方」で「前受金120万円」として記します。

また、仲介手数料は「支払手数料42万円」として処理します。

さらに、簿価600万円の土地が800万円で売れたため、プラスになった「200万円」を「固定資産売却益」として「貸方」で処理します。

建物のも同じように、簿価200万円が400万円で売れたため、プラスになった「200万円」を「固定資産売却益」として「貸方」に加えます。

ここで消費税の登場です。

建物にかかった消費税は、「仮受消費税」(消費税を表す勘定科目)と記します。

実際の消費税額を記載することを忘れないようにしましょう。

土地+建物が簿価よりも低く売れた場合

次に、土地+建物が簿価よりも低く売れた場合について見てみましょう。

先ほどと同じように、建物に消費税を追記する点がポイントです。

仕訳事例を見てみましょう。

【土地+建物が簿価よりも低く売れた場合】

10年前、土地+建物を800万円(土地の簿価600万円+建物の簿価200万円)で購入したが、その後価値が下がり、売る時には土地+建物の価格が600万円(土地の売却額500万円+建物の売却額100万円)になってしまった。

- 土地の簿価⇒600万円

- 建物の簿価⇒200万円

- 土地の売却額⇒500万円

- 建物の売却額⇒100万円

- 仲介手数料⇒24万円(売却額×3%+6万円で算出)

- 手付金⇒60万円(ここでは売却額の1割で算出)

- 建物部分の消費税⇒25万円

【実際の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 516万円 | 土地 | 600万円 |

| 前受金 | 60万円 | 建物 | 200万円 |

| 支払手数料 | 24万円 | 仮受消費税 | 25万円 |

| 固定資産売却損 | 100万円 | ||

| 固定資産売却損 | 100万円 | ||

まず、「借方」に、下記を記載しましょう。

- 現金

- 前受金(手付金のこと)

- 支払手数料(仲介手数料のこと)

その下に、「固定資産売却損」として簿価よりマイナスになった金額を記載します。

一方「貸方」には、「土地」および「建物」の簿価を記載し、建物の消費税として「仮受消費税」を明記しましょう。

土地が簿価よりも高く、建物が簿価よりも低く売れた場合

最後に、土地が簿価よりも高く、建物が簿価よりも低く売れた場合のケースをご紹介します。

【土地が簿価よりも高く、建物が簿価よりも低く売れた場合】

土地+建物を800万円(土地の簿価600万円+建物の簿価200万円)で購入したが、売却時は土地+建物の価格が750万円(土地の売却額650万円+建物の売却額100万円)になった。

- 土地の簿価⇒600万円

- 建物の簿価⇒200万円

- 土地の売却額⇒650万円

- 建物の売却額⇒100万円

- 仲介手数料⇒28万5千円(売却額×3%+6万円で算出)

- 手付金⇒75万円(ここでは売却額の1割で算出)

- 建物部分の消費税⇒10万円

【実際の仕訳例】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 646万5千円 | 土地 | 600万円 |

| 前受金 | 75万円 | 固定資産売却益 | 50万円 |

| 支払手数料 | 28万5千円 | 建物 | 200万円 |

| 固定資産売却損 | 100万円 | 仮受消費税 | 10万円 |

上記のように、建物が簿価よりも安く売れた場合は、「借方」に「固定資産売却損」として簿価と売却益の差額を記入します。

ここでは、建物の簿価が200万円⇒売却額100万円となったため、その差額100万円を「固定資産売却損」として処理しています。

一方、土地は簿価よりも高く売れたため、その記録を「貸方」に「固定資産売却益」として記載します。

ここでは、簿価600万円の土地が650万円で売れたため、プラスになった「50万円」を「固定資産売却益」として「貸方」で処理しています。

このように、土地と建物の簿価および売却額によって記載する方法が変わりますので、間違いのないようにしておきましょう。

不動産売却の仕訳をする際の注意点2つ

不動産売却の際の仕訳事例をご紹介してきましたが、実際の仕訳の際には、以下のポイントを押さえておくと間違いがなく、その後もスムーズに進みます。

詳しく見ていきましょう。

【個人・法人】経費に関係する領収書は大切に保管する

不動産売却に関係する領収書は、一か所にまとめて大切に保管しましょう。

確定申告をする際に、貴重な情報となります。

一度紛失してしまうと、再発行が難しい領収書もあるため、必ずファイルなどにまとめて、いつでも取り出せて確認できるよう保管しておくことが重要です。

- 不動産を売却した際の売買契約書類

- 仲介手数料

- 印紙税

など

【個人の場合】譲渡所得税に注意する

個人事業主の場合は、譲渡所得税の税率に注意しましょう。

譲渡所得税とは、不動産などを売却した際に出る利益にかかる税金を指します。

今回の記事では、不動産を対象としていますが、譲渡所得税は以下の物が譲渡された際もかかってくるので、参考に見ておきましょう。

- 不動産(土地・建物)

- 株式

- ゴルフ会員権

など

個人事業主が不動産を売却した場合は、「事業所得ではなく譲渡所得」とみなされます。

そのため、不動産売却の際に「譲渡所得税」が発生するのですが、売却する不動産をどれだけ長く持っているかによって、以下のように税率が変わります。

【不動産の保有年数によって変わる譲渡所得税】

| 保有期間が5年未満 (短期譲渡所得) | 保有期間が5年以上 (長期譲渡所得) | |

|---|---|---|

| 譲渡所得税率 | 39.63% | 20.315% |

ご覧いただくとわかるように、不動産を保有してまだ5年未満の場合は、所得税率が39.63%かかります。

一方、不動産を5年以上保有している場合は、所得税率がグッと下がって20.315%になります。

そのため、4年〜5年保有している不動産の場合は、売るタイミングを良く見計らって売却の予定を立てると、節税につながる可能性があります。

不動産売却で仕訳に悩んだ時の相談先3つ

不動産売却時の仕訳について、よくわからない場合は、以下3つの相談先に相談してみることをお勧めします。

1つずつ見ていきましょう。

税務署

お住まいの管轄の税務署(個人課税部門)に相談することができます。

ご自分のエリアの税務署がわからない場合は、国税庁のホームページから検索してみましょう。

但し気を付けなければいけないのは、税務署はあくまでも税金(税務や税法など)の相談ができる場所ということです。

そのため、「仕訳の相談」など簿記や会計がらみの話になってしまうと、税金関連の話ではないため、回答できない場合もあります。

気になる方は、あらかじめ管轄の税務署に電話で問い合わせてみることをお勧めします。

税理士

税理士へ相談するのもいいでしょう。

言うまでもなく、税理士は税金のプロであり、確定申告書の作成にも長けているため、不動産売却の仕訳についても十分に対応してくれます。

税理士に相談することで、思わぬ節税対策がわかり、節税に励める可能性もあるかもしれません。

とはいえ、「そんなこと言われても、どうやって自分に合う税理士を見つければいいのかわからない!」という方も多くいらっしゃることでしょう。

税理士の見つけ方は、インターネットでの税理士紹介サイトを調べることもできますが、信頼できるのはあなたがこれまで付き合いのある、

- 金融機関

- 不動産仲介会社

などにお願いして、税理士を紹介してもらうことです。

あなた自身がまったくの白紙の状態から税理士を探すよりも、金融機関や不動産仲介会社と関係が築けている税理士を紹介してもらう方が、話も早いですし安心です。

気になる方は、一度尋ねてみるのもいいかもしれません。

不動産仲介会社

不動産仲介会社に相談するのも選択肢の1つです。

不動産仲介会社の強みは、不動産に対する知識が豊富なことです。

加えて、不動産売却後の売主がどのような事で困っているのかについて、これまでの経験が多くあるため、貴重なアドバイスをすることが可能です。

もちろん税務署や税理士に詳しい相談をすることもできますが、まずは一度、売却でお世話になった不動産仲介会社へ仕訳の相談をしてみることをお勧めします。

そこで明快な答えが得られなかったり、より深い情報を知りたい場合は、税務署や税理士へ問い合わせるのもいいでしょう。

まとめ

今回は不動産を売った際に発生する、仕訳についてご紹介してきました。

不動産売却の仕訳で必ず押さえておきたい5つのルールを、ここでおさらいしておきましょう。

【不動産売却の仕訳5つの基本ルール】

- 不動産売却の利益は「簿価(ぼか)」を基準に計算する

- 勘定科目を個人事業主と法人で使い分ける

- 帳簿の日付は2パターンから選ぶ

- 建物の消費税は場合によって変わる

- 土地部分は消費税がかからない

帳簿付けをする際は、必ず上記5つのルールを守って仕訳をしてみて下さいね。

また、不動産売却の仕訳をする際は、以下のような2つの注意点に気を付けて作業をしましょう。

- 【個人・法人】経費に関係する領収書は大切に保管する

- 【個人の場合】譲渡所得税に注意する

このようなポイントをきっちり抑えて、会計処理を進めていけば、確定申告でミスすることはないでしょう。

今回の記事を参考にして、次回の確定申告ではぜひ自信を持って、準備を整えていきましょう!

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

ウルハウス | <東京23区> 住居マンションに特化した一括査定サイト 中古マンションのプロが正確な市場価格を提案 「仲介」のほか「買取」も可能 ウルハウスで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.7ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2022年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判を確認したい方は以下の記事も参考にしてみて下さい。