離婚をした際にどのような流れで財産分与を行うのかよく知らないという人も多いのではないでしょうか。

そもそも「財産分与」とは、共有の財産を2人で折半することです。

しかし、家はそのまま半分に分けることはできないですよね。

家の財産分与は、以下の方法で行います。

家を売却して、財産分与を行う場合には、不動産一括査定サイトを利用するのがおすすめです。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。

家を財産分与するときには、必要な情報を集めて、夫婦で協議を重ねる必要があります。

家の財産分与について正しく理解せずに進めると、財産分与で家を受け取ったのに、ある日急に住めなくなるなどのトラブルになるリスクがあります。

これからの生活にも大きく関わってくる家のことで、このようなトラブルにはあいたくないですよね。

そこでこの記事では、家の財産分与について理解を深められるように、以下の内容を解説しています。

この記事を読むことで、家の財産分与について正しく理解する手助けになりましたら幸いです。

財産分与で損をしたり、トラブルに巻き込まれないためにも、ぜひご覧ください。

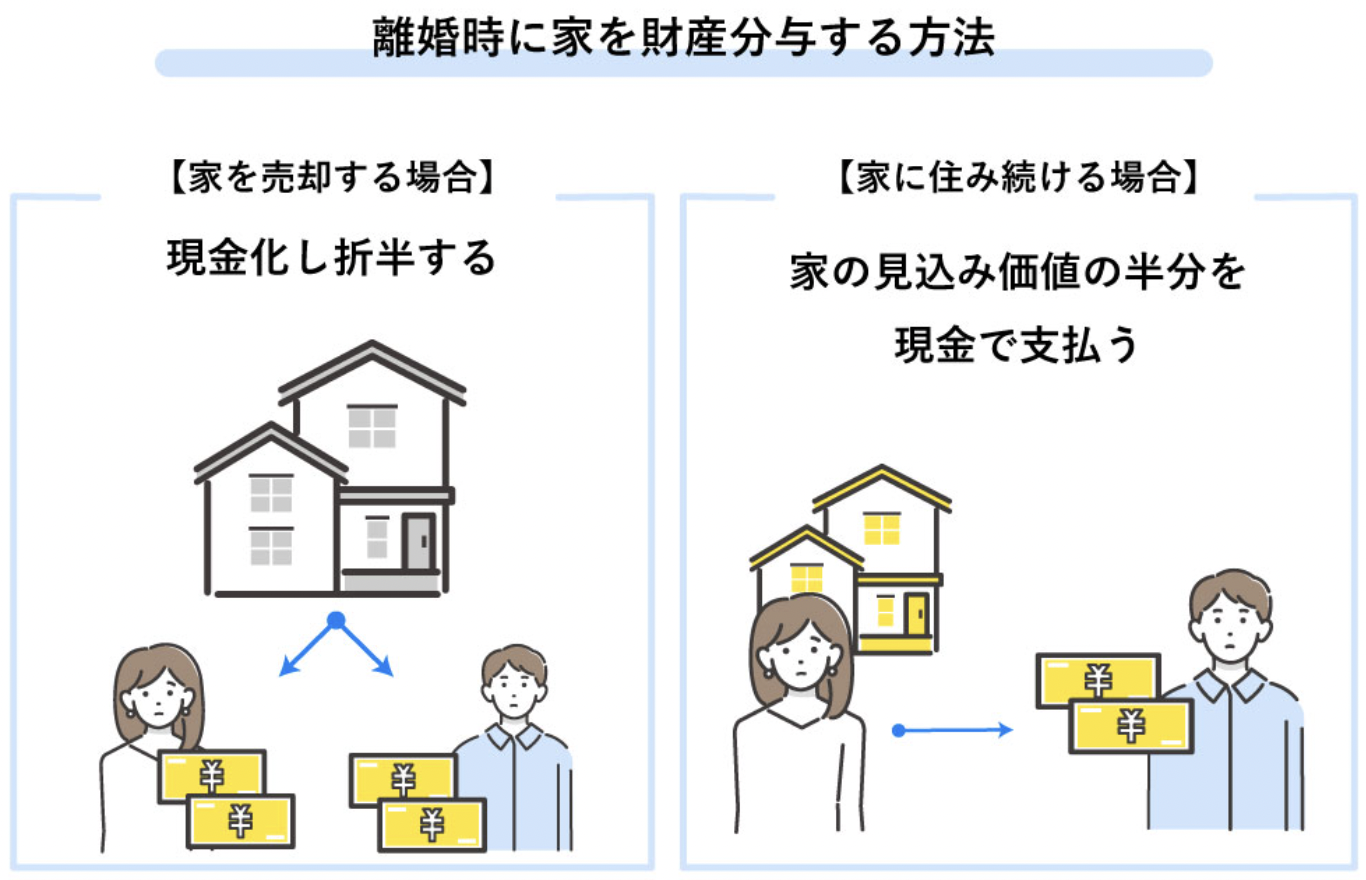

離婚時に家を財産分与する2つの方法

前述の通り、離婚時に財産分与をする方法には、以下の2つの方法があります。

それでは、それぞれの方法をチェックしていきましょう。

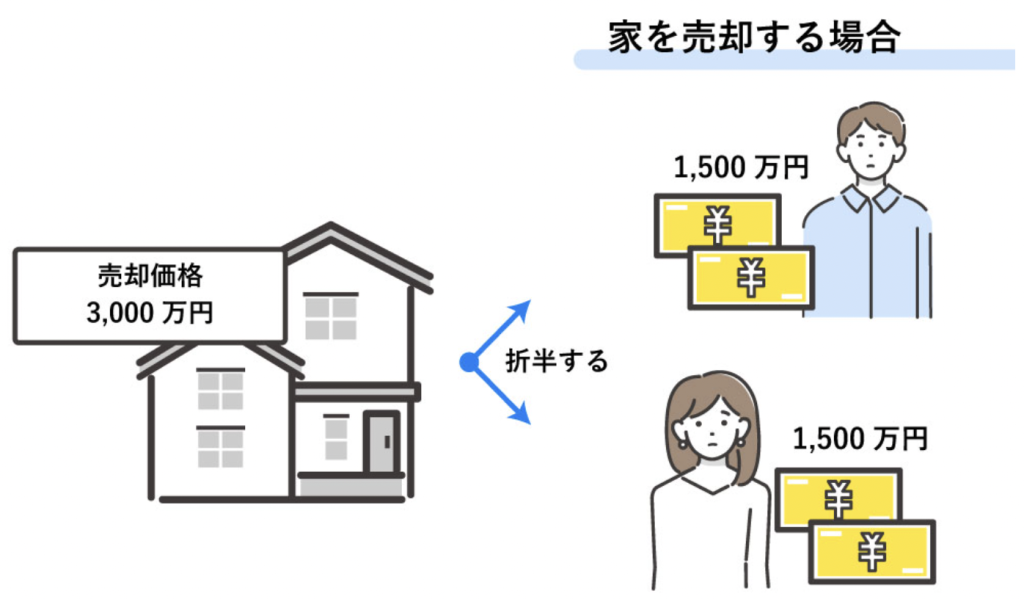

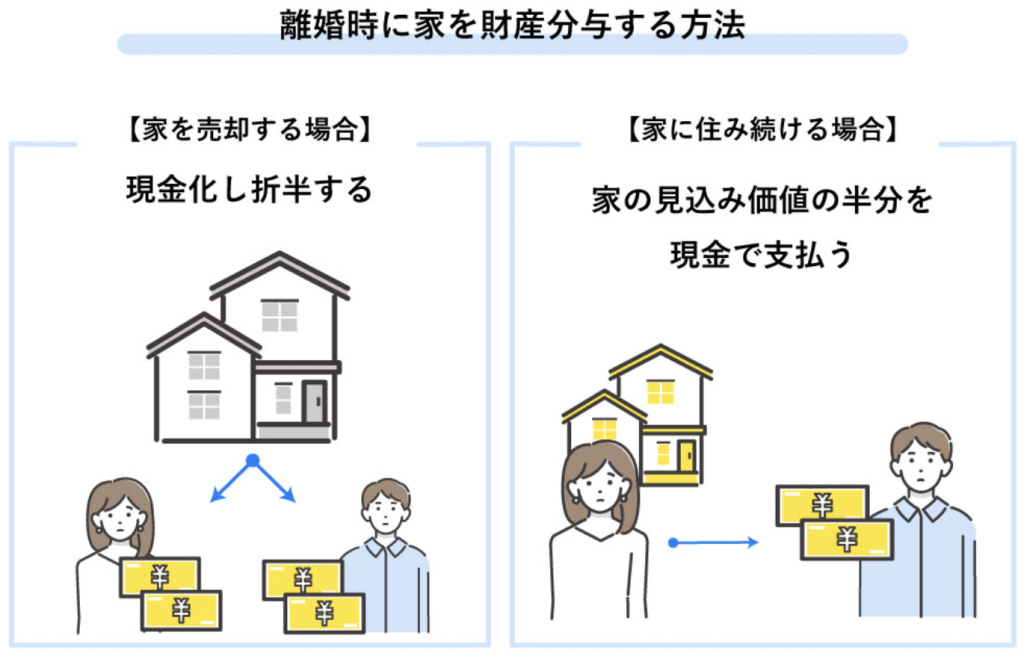

【家を売却する場合】現金化し折半する

家を売却し、現金化してから折半する方法は、わかりやすくトラブルの少ない方法と言えます。

財産分与完了後は、家が残りません。

そのため、一方が後になってローンの支払負担や財産分与の不公平感を感じて起こる、トラブルの発生リスクを減らすことができるでしょう。

ただし家のローン残債が多く、売却益で完済できない「オーバーローン」状態のときには、家の売却が複雑になるため注意が必要です。

詳しくは「オーバーローンの場合」で解説しますが、オーバーローン状態の時は、ローン完済までの不足分を現金で補ったり、任意売却をする必要があります。

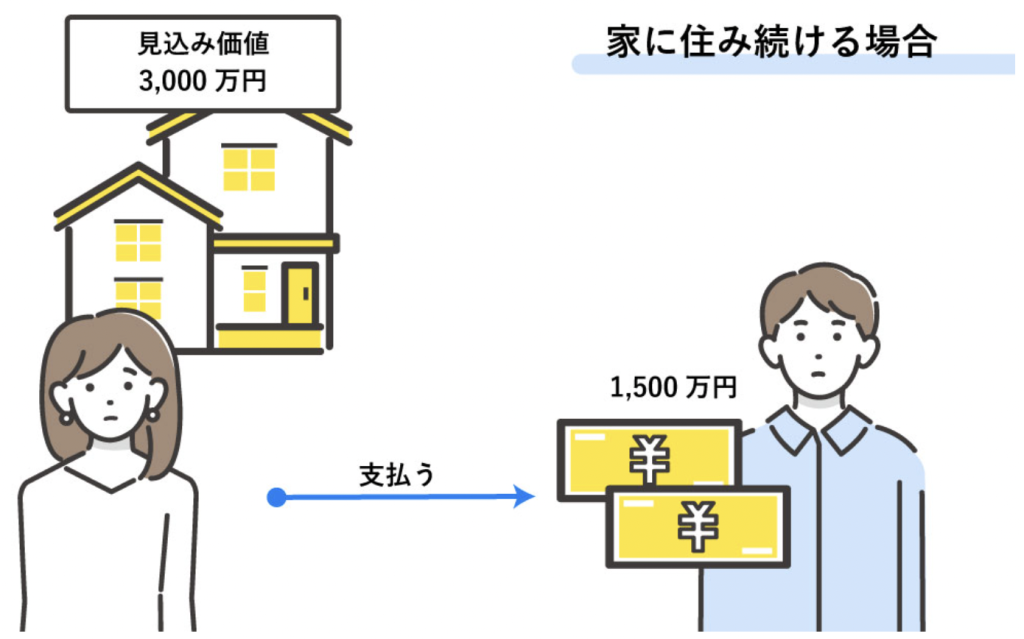

【家に住み続ける場合】家の見込み価値の半分を現金で支払う

どちらかが家に住み続ける方法の一つとして、「家の見込み価値の半分を現金で支払う」という方法があります。

どちらかが家に住み続ける場合、主に以下の方法で家の見込み価値を確認し、その半分を相手に現金で支払います。

- 不動産会社に訪問査定を依頼する

- 不動産鑑定士に依頼する

この方法では、離婚後も家に住み続けることができるため、以下の様な状況でも環境を変えずに生活することができます。

- 住み慣れた家を離れたくない

- 通院している病院を変えたくない

- 子供を転校させたくない

ただし、家を売却しないため、以下のような注意点もあります。

- 住宅ローンが残っている場合は、誰かがローンを支払い続けなければならない

- 家の見込み価値が高いと、相手に支払う金額が高くなり、現金が不足することがある

離婚後も家に住み続ける方法について、詳しくは「離婚後も財産分与した家に住み続ける方法」で解説します。

【7STEPで解説】家を財産分与する流れ

前章では、大まかに家を財産分与する方法を解説しました。

財産分与をするためには、具体的にどのような流れで財産分与を行うのかも知りたいですよね。

この章では、家を財産分与する際に、家を売却するか・家に住み続けるかを決める工程を含めた具体的な流れについて解説します。

家を財産分与するときには、以下の流れで行います。

それでは、各工程について解説していきます。

家の名義人を確認する

家の財産分与を始めるときには、まずは家の名義人を確認しましょう。

家を売却する場合でも、どちらか一方が住み続ける場合でも、家の名義人が誰かによって手続きの流れや必要書類が異なります。

家の名義人がわからないときは、法務局で登記簿謄本(登記事項証明書)を取得して確認できます。

登記簿謄本は、窓口だけではなく、郵送やWebでの申請も可能です。

住宅ローンの残額と契約名義人を確認する

住宅ローンが残っている場合は、住宅ローンの残額とローンの契約名義人を確認しましょう。

家の名義人と同様に、ローン残債の有無や契約名義人によって、家の財産分与に関する手続きの流れや必要書類が変わります。

住宅ローンの残額や契約名義人は、以下の方法で確認できます。

- 住宅ローン契約書(金銭消費貸借契約書)を確認する

- 住宅ローンを組んだ金融機関に問い合わせる

場合によっては、以下のように家の名義人と住宅ローンの契約名義人が異なるケースもあります。

| 家の名義人 | 住宅ローンの契約名義人 |

|---|---|

| 夫の父親 | 夫 |

| 妻と夫の共有名義 | 夫 |

家の名義人だけではなく、住宅ローンの契約内容も必ず確認しておきましょう。

家の査定をして価値を確認する

家を財産分与するためには、現在の家の価値を明確にする必要があります。

必ず不動産会社に訪問査定を依頼し、現在の家の価値を確認しましょう。

なぜなら、家の価値は、家の状態や時流によって変化するからです。

経年劣化で価値が下がるだけではなく、需要や周辺環境の変化によって価値が上がることもあります。

なお前述の通り、家に住み続ける場合は、不動産鑑定士に依頼する方法でも家の価値を確認できます。

家の査定や、不動産鑑定士について、詳しくは下記の記事も参考にしてください。

| おすすめの不動産一括査定サイト3選(無料) | |

HOME4U | 【日本初の不動産一括査定サイト】 厳選された2,300社の中から依頼する会社を選べる 最大6社から一度に査定をもらえる NTTデータグループの運営で安心 |

すまいValue | 【不動産売買の仲介実績No.1】 住友不動産販売・三井のリハウス・野村の仲介+・小田急不動産・東急リバブル・三菱地所ハウスネットの6社に一括依頼ができる 顧客満足度95.5%で信頼できる |

マンションナビ | 【マンションに特化】 マンション売却一括査定サイトイメージ調査4冠達成 最大9社から一度に査定をもらえる マンション名から相場の検索ができて便利 マンションナビで不動産査定をしてみる |

住宅ローンが完済できるか確認する

住宅ローンの残額と家の価値を確認したら、「売却したら住宅ローンが完済できる状態か」どうかを確認しましょう。

前述の通り、ローン残債が多く、売却益で完済できない「オーバーローン」状態のときには、家の売却が複雑になります。

場合によっては、家を売却して現金化し折半することをあきらめ、一方が住み続けるほうが手続きが簡単になるケースもあります。

頭金などに特有財産が含まれていないか確認する

家の頭金やリフォーム費用などに「特有財産」が含まれていないか、含まれている場合はどちらの特有財産がどれくらい使われているのか確認しましょう。

特有財産とは、夫婦ではなく、個人が所有する資産のことです。

以下の表は、共有財産と特有財産の一例です。

- 婚姻期間中に働いて得た現金・貯金

- 結婚期間中に共同で購入した家・家電などの財産

- 独身時代に働いて得た現金・貯金

- 独身時代に購入した家・家電などの財産

- 一方の親から相続した遺産

- 一方の親から贈与された資産

家に使われた費用の一部に特有財産が含まれる場合、財産分与が複雑化します。

原則として、財産分与の対象となるのは、夫婦が結婚している間に築いた「共有財産」のみです。

一方が個人的に所有している「特有財産」は、財産分与の対象となりません。

家の費用に特有財産が含まれている場合、家の財産分与は「単純に折半」ではなくなります。

特に、頭金を親族に出してもらったり、独身時代の貯金から出したりするケースは多いため、必ず当時の通帳などを確認しておきましょう。

夫婦で協議する

家の財産分与に必要な情報が集まったら、夫婦でどのように財産を分けていくか協議します。

冒頭では、「財産分与とは共有の財産を2人で折半すること」と解説しましたが、実際には厳密に2分の1の金額に分ける以外にも、様々な割合で分け合うことがあります。

例として、以下のようなケースがあります。

- 家の一部に特有財産(個人の財産)が含まれている

- 一方に離婚の原因となる過失があり、財産分与に慰謝料としての意味合いを含む

- 一方が子供を養育するため、財産分与に養育費としての意味合いを含む

このように、財産分与は必ず2分の1に分けなければいけないというものではありません。

円滑にお互いの同意を得られなかったり、トラブルに発展したりしそうな場合は、協議の段階から弁護士などの専門家に相談することがおすすめです。

財産分与に伴う協議の内容は「離婚協議書」を作成して、書面に残しておきましょう。

財産分与を口約束のみで決めることは、後のトラブルの原因となります。

離婚協議書を法的な文書(公正証書)で作成することで、協議内容に法的な強制力を持たせることができます。

こうすることで、万が一協議の内容が守られなかったとき、相手の口座を差し押さえるなどの法的な対策が取れます。

公正証書は、以下の方法で作成できます。

- 弁護士に公正証書の作成サポートを依頼する

- 行政書士事務所に公正証書の作成サポートを依頼する

- 自ら書面を作り、必要書類を用意して公証役場へ申し込みをする

離婚協議書には、家の財産分与以外にも、他の資産の財産分与や慰謝料・子どもの親権・養育費などもまとめて記載します。

後のトラブルを避けるためにも、公正証書で離婚協議書を作成しましょう。

協議が決裂した場合は調停を申し立てる

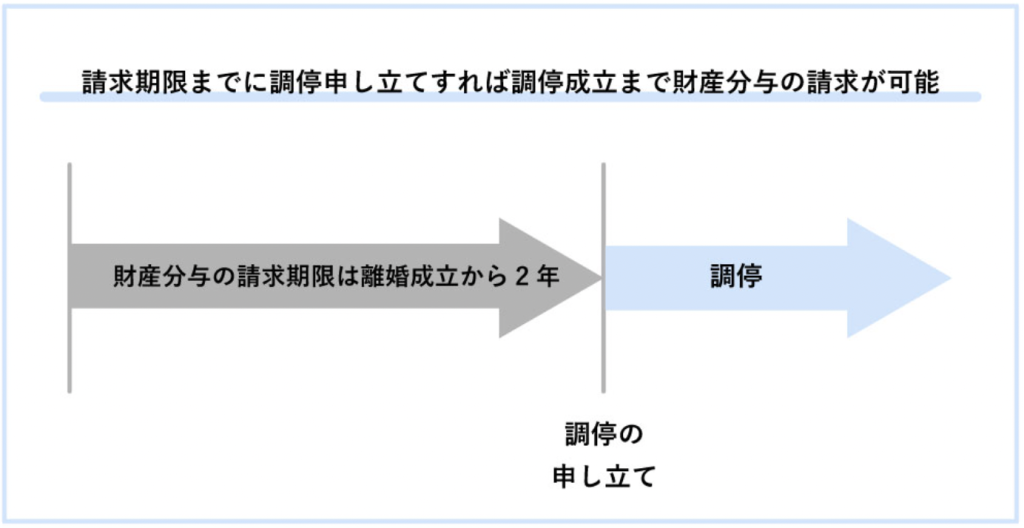

財産分与について、円滑に協議がまとまらない場合は、家庭裁判所に調停を申し立てるケースがあります。

調停とは、調停委員会が夫婦の話し合いの仲裁となり、財産分与の交渉や財産権利の確認をすることで争いを解決させることです。

調停では、約1~2ヶ月に1回のペースで家庭裁判所に出頭し、2時間程度の話し合いが行われます。調停成立までには、半年~1年ほどの期間がかかることが多く、時間がかかります。

また、調停には、下記のような費用も必要になります。

| 概要 | 費用目安 |

|---|---|

| 印鑑証明・切手代などの諸費用 | 2,000円程度 |

| (弁護士に依頼する場合) 弁護士の着手金 | 30万円程度 |

| (弁護士に依頼する場合) 弁護士の成功報酬 | 財産分与として回収できた金額の 10%~20%程度 |

調停にかかる期間や費用は、財産分与以外に解決しなければならない問題の量や、調査しなければならない財産全体の量によって変わります。

なお財産分与は、離婚成立後2年以内までしか請求できません。

調停の申し立ても同様に離婚成立後2年以内に行う必要がありますが、調停成立までは請求権が保たれるため、請求までの期限を引き延ばすことができます。

前述の通り調停は、調停委員会が夫婦の話し合いのサポートをして財産分与の取り決めを行います。

調停を行っても双方が内容に合意できない場合、調停不成立となります。

この場合は、調停ではなく裁判・審判を行い、裁判所によって適正な財産分与の金額・内容を決めてもらうこととなります。

財産分与のために家を売却する方法

家の財産分与全体の流れを理解したら、家を財産分与する方法別に詳しい方法を見ていきましょう。

協議や調停などで財産分与の内容が決定したら、実際に家を財産分与していきます。

まずは、「【家を売却する場合】現金化し折半する」で触れた、家を売却する方法について詳しく解説します。

家を売却する方法は、住宅ローンの返済状況によって以下の2通りがあります。

ここからは、それぞれの方法について解説します。

住宅ローンを完済している場合・アンダーローンの場合

住宅ローンを完済している場合や、家の売却益でローンを完済できるアンダーローンの場合は、特に問題がありません。

家が売却でき次第、売却益を財産分与することができます。

家を売却する流れについて詳しく知りたい人は、こちらの記事を参考にしてください。

参考:「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」

オーバーローンの場合

前述の通り、売却益で住宅ローンが完済できない「オーバーローン」状態のときには、簡単に家を売却できません。

一般的には、住宅ローンを完済しなければ家の担保(抵当権)を外すことができず、家は抵当権を外すことができなければ売却ができないためです。

そのため、オーバーローンの時には、以下の方法で売却することとなります。

- 預貯金などで住宅ローンを完済し、売却する

- アンダーローンになるまで、どちらか一方が住み続け、後に売却する

- 任意売却で家を売却する

任意売却とは、住宅ローンを利用している金融機関の同意を得て、ローン残債のある家を売却することです。

ローンの支払いが終わっていない状態でも、家を売却することができ、ローン残額を大幅に減らすことができます。

ただし、任意売却をしても、残った住宅ローン残債には返済義務があります。

そのため財産分与に関する協議の中で、どちらがどのように残った住宅ローンの支払いをしていくのか決めておく必要があります。

離婚後も財産分与した家に住み続ける方法

家を売却する方法の次は、「【家に住み続ける場合】家の見込み価値の半分を現金で支払う」で触れた、家に住み続ける方法について解説します。

家に住み続ける方法は、住宅ローンの契約状況・返済状況によって以下の2通りがあります。

ここからは、それぞれの方法について解説します。

住宅ローンを完済している場合

家の住宅ローンを完済している場合は、家の名義人が誰かによって手続きが異なります。

【家の名義人が住むケース(夫の場合)】

| 名義変更手続き | 不要 |

【家の名義人以外が住むケース(夫→妻の場合)】

| 名義変更手続き | 司法書士に依頼して名義変更を行う |

上記からもわかるように、注意が必要なのは、家の名義人以外が住むケースです。

公的に所有権を主張するためには、登記をして家の名義人を変更する必要があります。

家は、口約束で受け取っただけでは、自分が家を所有している証明ができません。

そのため、後に家を売却したり、賃貸に出すこともできません。

名義人以外が家に住み続ける場合は、司法書士に依頼して、家の名義変更の登記申請をしましょう。

住宅ローン残債がある場合

住宅ローン残債がある場合は、下記の3通りに分かれます。

- 住宅ローン契約名義人が住むケース

- 住宅ローン契約名義人以外が住むケース

- ペアローン(共同名義ローン)を組んでいるケース

ひとつずつ、見ていきましょう。

住宅ローン契約名義人が住むケース

ローンの契約名義人が住み続ける場合も、必要な手続きはありません。

| ローンの契約名義人 変更手続き | 不要 |

| 名義変更手続き | 不要 |

一般的に、一方が単独で住宅ローンを組んでいる場合は、家の名義人も同じ人となっています。

住宅ローン契約名義人が住むケースでは、家の名義人を変更する必要がありません。

住宅ローン契約名義人以外が住むケース

住宅ローン契約名義人以外が住む場合では、以下の2通りがあります。

- 住宅ローン契約名義人を変更しないケース

- 住宅ローン契約名義人を変更するケース

住宅ローン契約名義人を変更しないケースから、見ていきましょう。

【住宅ローン契約名義人を変更しないケース】

| ローンの契約名義人 変更手続き | 不要 |

| 名義変更手続き | 不要 |

住宅ローン契約名義人を変更しないケースの例として、以下のようなシチュエーションが挙げられます。

- 妻が家に住み、夫(住宅ローン契約名義人)が別の場所に住みながら住宅ローンを返済し続ける

- 妻が家に住み、夫(住宅ローン契約名義人)に家賃を支払う

住宅ローンを利用している金融機関では、財産分与時にどのような対応をするのがベストであるのかなど、事前に相談しておきましょう。

上記の方法では、ローンの契約名義人が家に居住しないことになるからです。

「自分の家を取得するために借りる」という住宅ローンの規約違反となってしまう恐れがあります。

つづいて、住宅ローン契約名義人を変更するケースを解説します。

【住宅ローン契約名義人を変更するケース】

| ローンの契約名義人 変更手続き | 契約名義人の変更手続きを行う 住宅ローンの借り換えを行う |

| 名義変更手続き | 司法書士に依頼して名義変更を行う |

前述した住宅ローンの規約違反のリスクを避けるために、住宅ローンの契約名義人を変更したり、住宅ローンの借り換えを行うという方法もあります。

ただし、住宅ローンの契約名義人変更手続きや、ほかの金融機関での借り換えは、できないケースもあります。

住宅ローンの契約名義人となるためには「安定した収入があり、住宅ローンの返済能力がある」ことを求められるからです。

住宅ローンの審査に通過できなかった場合、ローンの契約名義人変更手続きや借り換えの手続きはできませんので、注意しましょう。

ペアローン(共同名義ローン)を組んでいるケース

ペアローン(共同名義ローン)を組んでいる場合は、前述の【住宅ローン契約名義人を変更するケース】と同様の手続きが必要になります。

| ローンの契約名義人 変更手続き | 契約名義人の変更手続きを行う 住宅ローンの借り換えを行う |

| 名義変更手続き | 司法書士に依頼して名義変更を行う |

離婚後にどちらか一方が住み続けるケースでは、ペアローンを一本化するために、金融機関と相談して契約名義人を変更する必要があります。

ペアローンでも、多くの場合「契約名義人が居住していること」が規約として定められているためです。

また、ペアローンで取得した家は、家の名義人も夫婦の共有名義となっているため、名義変更手続きが必要になります。

金融機関によっては、ペアローンの一本化ができないことがあります。

そもそもペアローンとは、1人の収入では融資を受けることが難しい金額を夫婦の収入を合算することで借り入れできるようにしたローンだからです。

ペアローンを一本化した場合、返済負担が大きくなりすぎ、返済が滞る可能性も高くなると判断されます。

ペアローンを組んでいるケースでは、金融機関と協議をしたり、別の金融機関で住宅ローンを借り換えたりすることが必要となります。

現金がなくても何とかなる! 財産分与した家に離婚後も住み続けたい人の対処法2つ

前章では、離婚後も財産分与した家に住む方法について解説しました。

しかし、財産分与した家に住み続けるためには「【家に住み続ける場合】家の見込み価値の半分を現金で支払う」で解説したように、相手に現金を支払う必要があります。

それでは、預貯金など現金が手元にない人は、離婚後家にを受け取ることはできないのでしょうか。

実は現金がなくても、以下の方法なら、離婚後に財産分与した家に住むことができます。

ここからは、上記の2つの方法について詳しく解説していきます。

現金以外の財産で清算する

前述の通り、家に住み続ける方法としては、家の見込み価値の半分を現金で支払うことが一般的です。

しかし、現金以外にも、以下のような財産を相当分渡すことで、財産分与になるケースがあります。

- 家具

- 家電製品

- 車/バイク/自転車など

- 着物/骨董品/貴金属/美術品など

- 株式/投資信託など(金融資産)

ただし、家は非常に高価な財産です。

上記の品物だけでは全額を清算できないケースもあるため、注意してください。

リースバックを利用する

リースバックを利用することで、まとまった現金が手に入るため、相手に家の見込み価値の半分を現金で支払うことができるようになります。

リースバックとは、家を不動産会社などに買い取ってもらった後で、賃貸契約を結ぶ方法のことです。

売却後も同じ家に住み続けられる一方で、家の所有者は家を買い取った会社となります。そのため、以下のような注意点もあります。

- 所有者と賃貸契約を締結する必要がある

- 毎月の賃料が発生する

- リフォームやリノベーション工事をするときは所有者の許可がいる

リースバックを利用すれば、現金が手元にない状態からでも、家を公平に財産分与することができますよ。

売却後も長く今の家に住みたい場合は、「普通賃貸借契約」を締結できる会社のリースバックを利用しましょう。

一般的な「普通賃貸借契約」では、貸主は正当事由が無い限り賃貸契約の更新を拒めないため、双方が退去に合意するまで住むことができます。

ですが、リースバックでは、多くの場合2年の「定期賃貸借契約」という賃貸借契約を締結します。

「定期賃貸借契約」では、期間満了をもって契約は終了し、原則として更新をしません。

つまり、何もしなければ今の家には2年しか住むことができないため、契約時は「賃貸借期間」も確認してくださいね。

離婚で家を財産分与するときの注意点3つ

前章まで、様々な角度から家の財産分与について解説してきました。

ここまでの内容で、「家の財産分与ってどうやるの?」という疑問は解消されたかと思います。

ここからは、実際に財産分与するときに、意識しておいてほしい注意点を解説します。離婚で家を財産分与するときの注意点は以下の3つです。

それでは、それぞれの注意点について詳しく解説していきます。

【住む場合】家を同意なく売却されたり、滞納されるリスクがある

「4-2-2.住宅ローン契約名義人以外が住むケース」で解説した方法のうち、住宅ローン契約名義人を変更しないケースでは、以下のようなリスクがあります。

- 住宅ローン契約名義人に勝手に家を売却される

- 住宅ローン契約名義人がローンの支払いを滞納する

家を同意なく売却されたり、ローンの支払いを滞納されたりしてしまうと、あなたが住んでいても、家を手放さなければなりません。

上記のようなリスクをなくすためにも、「2-6. 夫婦で協議する」で触れたように、財産分与は口約束のみで決定せず、公正証書で離婚協議書を作成しましょう。

【出ていく場合】連帯保証人になっていると支払い命令が下るリスクがある

住宅ローン契約名義人が住宅ローンの支払いを滞納した場合、連帯保証人に住宅ローンの支払い命令が下る可能性があります。

例えば、ローン契約名義人である夫がローンの支払いを滞納した場合、妻が連帯保証人になっていれば、妻が家に住んでいなくてもローンを支払う必要があります。

このような事態を避けるために、家を手放して出ていく時には、あらかじめ家住宅ローン契約名義人側の親族などに保証人を変更しておきましょう。

「2-2. 住宅ローンの残額と契約名義人を確認する」で家の名義人を確認するときに、金銭消費貸借契約書で連帯保証人が誰になっているかも確認するのがおすすめです。

財産分与は離婚後2年以内しかできない

「2-7. 協議が決裂した場合は調停を申し立てる」でも解説したように、財産分与は、離婚成立後2年以内までしか請求できません。

この請求期間を過ぎてしまうと、どのような理由があっても財産分与の請求ができなくなります。

特に、家の財産分与は必要な書類や手続きが多く、時間がかかる傾向にあります。離婚することが決まったらなるべく早く財産分与に向けて行動しましょう。

まとめ

〇離婚時に財産分与をする方法には、以下の2つの方法があります。

〇家を財産分与するときには、以下の流れで行います。

| ① | 家の名義人を確認する |

| ② | 住宅ローンの残額と契約名義人を確認する |

| ③ | 家の査定をして価値を確認する |

| ④ | 住宅ローンが完済できるか確認する |

| ⑤ | 頭金などに特有財産が含まれていないか確認する |

| ⑥ | 夫婦で協議する |

| ⑦ | 協議が決裂した場合は調停を申し立てる |

協議や調停などで財産分与の内容が決定したら、実際に家を財産分与していきます。

〇離婚で家を財産分与するときは、以下の点に注意してください。

- 【住む場合】家を同意なく売却されたり、滞納されるリスクがある

- 【出ていく場合】連帯保証人になっていると支払い命令が下るリスクがある

- 財産分与は離婚後2年以内しかできない

この記事では、家の財産分与について解説しました。

あなたの財産分与の準備のお役に立てれば幸いです。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。