任意売却(任売)とは、住宅ローンの返済が困難になった場合に、金融機関と話し合いのもと家を売る方法です。

任意売却は、裁判所を介さないため通常の不動産売買と同じように行うことができます。

任意売却は、最終的に競売によって強制的かつ、相場価格よりも安価で売却されてしまうのを回避する手段として利用されます。

任意売却のメリットは、競売より高値で売却できる可能性があり、ローン残債を分割できるため、自己破産を回避できることです。

デメリットは、金融機関の同意が必要で、プロセスが複雑で時間がかかるが、完全な債務解消が保証されない場合があります。

任意売却には、単純売却・買戻し・買取・親子間売買・売却後賃貸・抵当権抹消請求の6種類があります。

この記事では、任意売却の基本的な知識やメリット・デメリット、手続きの流れまで詳しく解説していきます。

任意売却について理解しておくと、不測の事態が起きても適切に対応し、損失を最小限に抑えられます。

住宅ローン返済の不安を少しでも解消しておきたい方は、ぜひ最後まで読んでいってください。

不動産売却価格を知りたい方は、不動産一括査定サイトで無料で査定してみるのがおすすめです。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。

「一般社団法人 全国任意売却支援相談室の公式YouTubeチャンネル」で任意売却について解説している動画があるので、参考にしてください。

※住宅ローンの支払いを滞納しても家は売れる!任意売却とは何?

任意売却とは何かわかりやすく解説

最初に、「任意売却」とは何か、わかりやすく解説していきます。

任意売却の概要とは

任意売却とは、住宅ローンの返済が難しくなったときに、住宅ローンの残っている不動産を売却することで、残債(住宅ローンの残高)を圧縮する方法です。

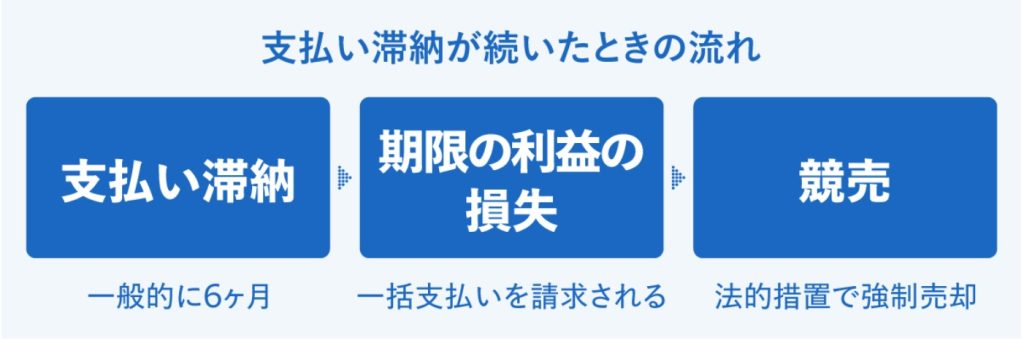

滞納が続くとどうなる?

まず知っておきたいのは「住宅ローンの返済ができずに、支払い滞納が続くとどうなるか?」です。

住宅ローンを滞納・延滞すると、「期限の利益喪失」となって分割支払いが認められなくなり、残債の一括払いを金融機関から求められます。

【期限の利益とは?】

「一定の期限が到来するまでは支払いしなくてもよい」という、借主が受ける利益を指します。期限の利益が喪失することは、一括払いを請求されることを意味します。

期限の利益喪失に関する条項は、住宅ローンの契約時に定められており、一般的には6ヶ月(6回)の延滞で期限の利益喪失となります。

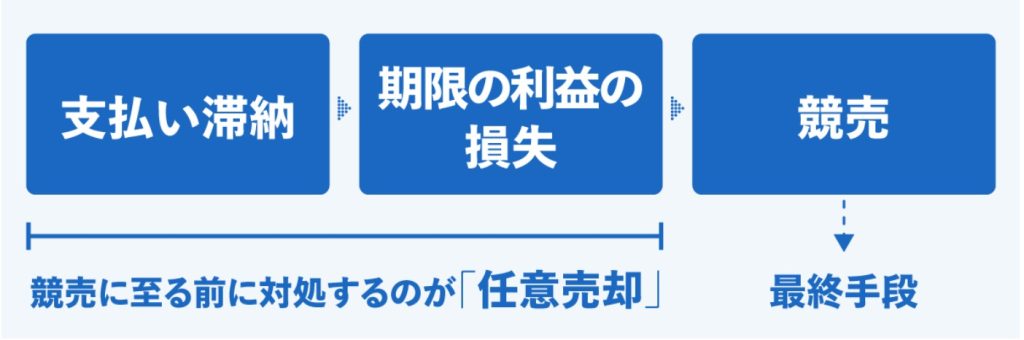

任意売却とは競売の手前の措置

住宅ローンを滞納して期限の利益が損失し、残額を一括返済できなければ、法的措置によって強制的に不動産が売却されることになります。これが「競売」です。

本記事の主題である「任意売却」は、法的措置(競売)に至る前に、金融機関と相談することで、できるだけ有利な条件での残債整理を目指す手法となります。

競売が「強制売却」であるのに対して、当事者の合意や選択によって行われるという意味で、「任意売却」と呼んでいます。

通常売却および競売との違い

続いて、「競売」や「通常売却」との違いから、任意売却を理解していきましょう。

比較表

以下の表をご覧ください。

【競売・任意売却・通常売却の比較表】

| 項目 | 競売 | 任意売却 | 通常売却 |

|---|---|---|---|

| 売却の主体 | 裁判所 | 所有者、金融機関 | 所有者 |

| 価格決定方法 | 競売による入札 | 相場や交渉による | 相場や交渉による |

| 所有者の意思 | 無関係(強制的) | 所有者が主導 | 所有者が主導 |

| 手続き | 裁判所の手続き | 金融機関との調整を含む不動産会社を介した手続き | 不動産会社を介した手続き |

| 情報公開 | 競売物件の情報が裁判所によって公開される | 販売活動に必要な情報公開のみ | 販売活動に必要な情報公開のみ |

競売はデメリットが大きい

まず重要な結論からお伝えすると、強制売却である「競売」はデメリットが大きいため、できる限り回避する必要があります。

競売のおもなデメリットは、以下のとおりです。

【競売のデメリット】

- 入札によって価格が決まる:実勢価格(市場の取引価格)より売却価格が安くなることがほとんど

- 法的な強制措置である:所有者の意思は考慮されず、売却時期や売却相手などを調整できない

- 競売物件の情報が裁判所によって公開される:競売になったことが周囲に知られやすい

通常売却と任意売却の違い

次に、「任意売却」と「通常売却」との違いは、住宅ローンの借入先である金融機関が介入するか・しないかです。

住宅ローンの滞納がない状況であれば、金融機関の意思とは関係なく、所有者の意思で通常売却が可能です(その場合、売却時に住宅ローンを一括返済するのが原則です)。

しかし、住宅ローンを滞納している状況では、通常売却はできません。金融機関の抵当権が設定されているためです。

住宅ローンを滞納していて一括返済もできない状況では、通常売却はできないので、金融機関と相談し合意したうえで売却を進める「任意売却」が選択肢となります。

なお、任意売却と通常売却は、第三者から見てわかる違いはありません。双方とも、不動産会社が仲介に入って、同じように販売活動を行います。

購入希望者や近隣住民から見ると、任意売却と通常売却の区別はつかない状態です。

競売とは違って、任意売却は、ローン返済が困難な状況に陥ったことを周囲に知られにくい売却法といえます。

\ 自己負担金0円!3万円キャッシュバックキャンペーン中! /

任意売却のメリットとは

任意売却には、メリットとデメリットがあります。両方をきちんと理解しておくことが大切です。

まずはメリットから見ていきましょう。

以下で詳しく解説します。

競売よりも高値で売却しやすい

任意売却1つめのメリットは「競売よりも高値で売却しやすい」です。

前述のとおり、任意売却の販売方法は、通常売却と変わりません。

競売では、売却価格が市場価格の5〜7割程度まで安くなるケースもありますが、任意売却なら、相場に合う適正な価格で売却することが可能です。

裁判所が強制的に執行する競売とは異なり、売主である所有者が不動産会社と協力して、より高く売却するための工夫をしたり、購入希望者と価格交渉したりできます。

競売でも任意売却でも、売却価格と相殺して残った残債の支払い義務は、なくなりません(自己破産の手続きをしない場合)。

今後の生活を立て直すためには、競売になる前に任意売却でできる限り高く売却し、残債を少なくすることが重要です。

引渡し時期を調整しやすい

任意売却2つめのメリットは「引渡し時期を調整しやすい」です。

競売は裁判所による法的措置のため、「引っ越し準備のために、家を明け渡すのを●日まで待ってほしい」といった融通は効きません。売主の事情に合わせた引渡し時期の調整は、難しくなります。

一方、任意売却であれば、引渡し日を買主と交渉して決定できます。新居の手配や引越し準備など、新しい生活の基盤を整えながら、売却を進められます。

引渡し日を調整できることは、その住宅に住んでいる家族の精神的な負担を軽減するうえで、大きなメリットです。

金融機関と柔軟な交渉の余地がある

任意売却3つめのメリットは「金融機関と柔軟な交渉の余地がある」です。

例を挙げると、競売の場合、売却にかかった費用や引っ越し費用を売却代金から補填することは、基本的にできません。

売却代金から諸費用を補填したい場合、金融機関と交渉する必要があります。競売手続きに入ると、基本的には金融機関と断絶状態となるため、交渉できなくなります。

一方、金融機関と相談しながら実行する任意売却であれば、売却代金から引っ越し費用や売却費用を補填することも含めて、柔軟な交渉が可能です。

たとえば、以下は住宅金融支援機構の資料からの引用です。

(前略)お客さまの状況により売却代金から不動産仲介手数料、抹消登記費用等を控除してお渡しできる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

出典:独立行政法人住宅金融支援機構「任意売却パンフレット」

周囲に返済滞納を知られるリスクが少ない

任意売却4つめのメリットは「周囲に返済滞納を知られるリスクが少ない」です。

先にも述べたとおり、任意売却は、第三者から見れば通常の売却と変わりません。

売り出しをスタートすると、“その住宅が売りに出ていること”は、第三者にもわかります。

しかし、住宅ローンの返済が困難になって任意売却を進めている事情を知っているのは、金融機関と仲介する不動産会社のみです。

一方、競売になると、競売物件に関する情報が裁判所によって公開されます。それを見た人は「あの物件が競売にかけられている」と知ることになり、周囲に広まるリスクが高まります。

任意売却であれば、プライバシーを守りつつ売却を進めることが可能です。

金融機関にとっても任意売却は都合がよい

任意売却5つめのメリットは「金融機関にとっても任意売却は都合がよい」です。

金融機関の視点から見ると、「住宅ローンが延滞されることなく契約どおりに完済されること」が最善なのはいうまでもありません。

しかしながら、やむを得ず返済が困難になった場合には、競売よりも任意売却のほうが、金融機関にとってのメリットが大きくなります。

その理由として、以下が挙げられます。

- 売却価格が高くなる:高い価格で売却できれば、金融機関が回収できる金額も増えます。

- 手続きが早い:裁判所が手続きを行う競売は時間がかかることがあります。任意売却では金融機関は所有者(売主)と直接交渉できるので、早期に債権回収しやすくなります。

- 販売活動に干渉できる:任意売却では所有者・不動産会社・金融機関が協力して販売活動を行うことで、売却の成功確率を高めることができます。

\ 自己負担金0円!3万円キャッシュバックキャンペーン中! /

任意売却のデメリットとは

一方、任意売却のデメリットも、きちんと把握しておかなければなりません。

以下で詳しく見ていきましょう。

信用情報に影響がある

任意売却1つめのデメリットは「信用情報に影響がある」です。

信用情報とは、クレジットやローンの契約や申し込み、返済状況などが登録されたデータベースのことです。

新しくローンやクレジットカードを申し込むと審査が行われますが、その際、信用力を調査するために、信用情報の照会が行われています。

任意売却を行うと、“事故情報”として、信用情報に登録されます。これは、俗にいう“ブラックリスト”のことです。

事故情報が掲載されると、以下の影響があります。

- 新しいクレジットカードの審査に通らなくなる

- 新しい住宅ローンやその他の借り入れの審査が通らなくなる

- 使用中のクレジットカードの更新ができない場合がある

信用情報を扱う機関は複数ありますが、基本的にはどの機関でも事故情報が回復されるまでに、5年〜10年の期間がかかります。

つまり、任意売却を行った後、5年〜10年間は信用情報に影響があるということです。

※信用情報について詳しく知りたい方は、信用情報機関のWebサイトをご確認ください。日本の代表的な信用情報機関として、以下があります。

【信用情報機関】

現在登録されている自分の信用情報は、上記サイトから開示請求によって確認できます。

金融機関と調整した期限までに売れなければ競売となる

任意売却2つめのデメリットは「金融機関と調整した期限までに売れなければ競売となる」です。

金融機関との間で、任意売却を進めることに合意しても、無期限で待ってもらえるわけではありません。

任意売却にはタイムリミットがあり、通常はローンを滞納してから1年以内程度です(実際には、金融機関との間の調整で決まります)。

期限までに買い手が見つからなければ、競売となります。

所有している物件の人気度にもよりますが、早期の売却を優先すると、結局は競売と同程度の値引きをせざるを得ないケースも想定されます。

連帯保証人や共有者の同意が必要となる

任意売却3つめのデメリットは「連帯保証人や共有者の同意が必要となる」です。

住宅ローンの連帯保証人がいる場合や、住宅が共有名義になっている場合には、連帯保証人や共有者の同意を得る必要があります。

同意を得るための交渉に時間がかかると、売却が遅れる原因となります。

また、任意売却が行われると、連帯保証人の信用情報にも悪影響が及ぶことがあります。十分に協議する必要があり、これにより交渉に時間がかかることもあります。

残債分の支払いは続く

任意売却4つめのデメリットは「残債分の支払いは続く」です。

任意売却して得られた売却代金で、住宅ローンの残債を完済できればよいのですが、実際には、残債が残るケースが多いといえます。

残りの住宅ローンを返済できる見込みがない場合には、自己破産の選択肢を検討することになります。

【自己破産のメリット・デメリット】

| メリット | デメリット |

|---|---|

| 免責が許可されれば、早期に借金から解放される 給与の差押え等を止められる | 最低限の生活資材を除き、住宅等の財産を失う 破産原因によっては免責されない場合がある 免責が許可されるまで、一定の職務に就けない等の制約がある |

なお、自己破産は任意売却をした後でも、手続きできます。

まずは任意売却を行って住宅ローンの残債返済を目指し、どうしても困難な場合には、自己破産を考える、という順序で検討するとよいでしょう。

詳しくは、専門家への相談をおすすめします。

【債務整理(借金問題)についての相談先】

任意売却の手続きの流れ

続いて、任意売却の手続きの流れを見ていきましょう。

金融機関によって多少の違いはありますが、ここでは住宅金融支援機構の「任意売却パンフレット」をベースに解説します。

金融機関への相談

任意売却1つめのステップは「金融機関への相談」です。

非常に重要なことですが、住宅ローンを延滞したまま、金融機関に連絡しないのは、最も良くないやり方です。

約束どおりに返済ができないとわかった時点で、できる限り早く、住宅ローンを借り入れた金融機関に相談にいきましょう。

早く相談すれば、任意売却以外の選択ができる場合もあります。

たとえば、返済期間の延長や毎月の返済額の減額など、返済計画の見直しによって、経済的な困難を乗り切ることができるかもしれません。

不動産会社の選定

任意売却2つめのステップは「不動産会社の選定」です。

金融機関との相談を経て、任意売却を進める方針となった場合には、売却を依頼する不動産会社を選定します。

金融機関から不動産会社を紹介されることもありますが、基本的には、自分で依頼したい不動産会社を探すことになります。

たとえば、住宅金融支援機構の資料には、

〈仲介業者は、原則としてお客さま自らで選定していただきます〉

と明記されています。

選定のポイントですが、任意売却の場合、「期限前に、できるだけ高値で売却する営業力」と「任意売却に伴う金融機関とのやり取りや法的な知識」の双方を兼ね備えた不動産会社に依頼する必要があります。

物件ごとにケースバイケースではありますが、大手で実績豊富な不動産会社(例:住友不動産販売など)に強みのある分野です。

業界大手6社による不動産一括査定サイトを利用して依頼先を探すのも、良い方法です。

任意売却の正式な申し出

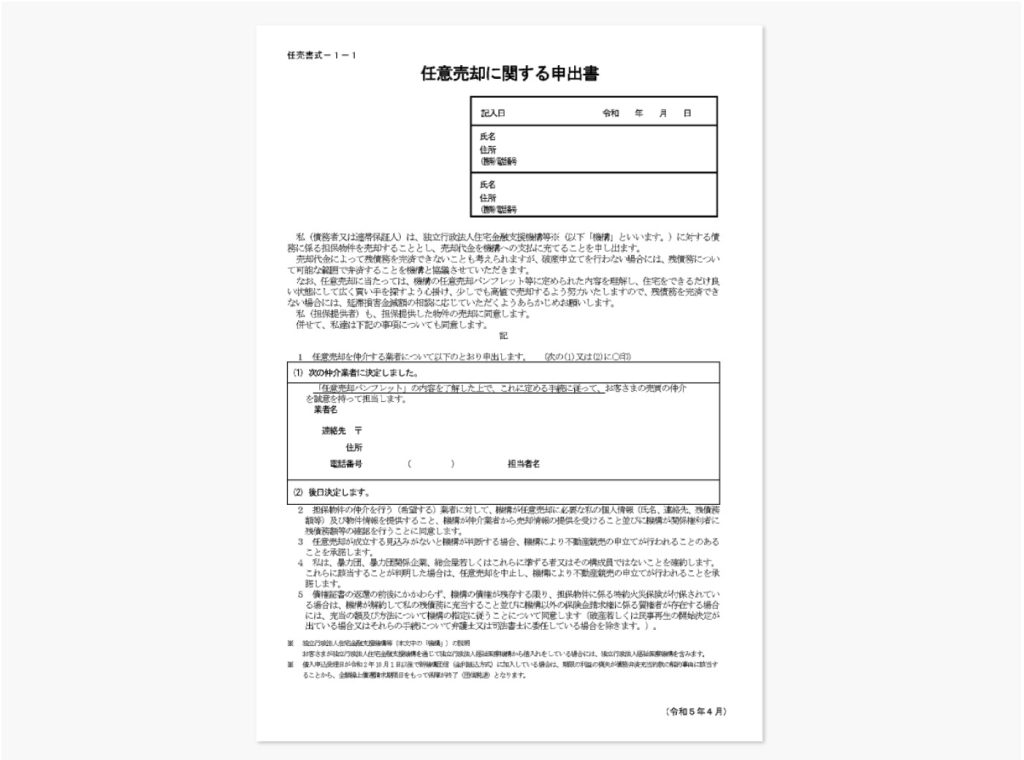

任意売却3つめのステップは「任意売却の正式な申し出」です。

金融機関の所定の書式に従って、任意売却を行うことを正式に申し出る手続きを行います。

【参考:住宅金融支援機構の書式】

一部引用:

私(債務者又は連帯保証人)は、独立行政法人住宅金融支援機構等※(以下「機構」といいます。)に対する債務に係る担保物件を売却することとし、売却代金を機構への支払に充てることを申し出ます。売却代金によって残債務を完済できないことも考えられますが、破産申立てを行わない場合には、残債務について可能な範囲で弁済することを機構と協議させていただきます。

なお、任意売却に当たっては、機構の任意売却パンフレット等に定められた内容を理解し、住宅をできるだけ良い状態にして広く買い手を探すよう心掛け、少しでも高値で売却するよう努力いたしますので、残債務を完済できない場合には、延滞損害金減額の相談に応じていただくようあらかじめお願いします。

出典:独立行政法人住宅金融支援機構「任意売却パンフレット」

書式や書かれている文面は、金融機関によって異なります。内容をよく読み、同意したうえで提出するようにしましょう。

物件調査・価格査定

任意売却4つめのステップは「物件調査・価格査定」です。

このステップで実際に行動するのは、仲介を依頼した不動産会社になります。

通常の売却であれば、売主と不動産会社との間のやり取りになりますが、任意売却では、不動産会社が金融機関に対して、求められた書類を提出する必要があります。

住宅金融支援機構の場合、不動産会社に対して、以下の提出が求められています。

【提出書類】

(1) 売出価格確認申請書(任売書式-2)

(2) 価格査定書(戸建住宅の場合は任売書式-3、マンションの場合は任売書式-5)

※ 全項目を網羅している任意の価格査定書でも可能

(3) 実査チェックシート(戸建住宅の場合は任売書式-4、マンションの場合は任売書式-6)

※ マンションの場合で、比較事例物件が査定対象物件と同一建物内にないときは、比較事例物件分に加え査定対象物件分も作成し、計2枚の実査チェックシートを提出

(4) 価格査定書に採用した取引事例の概要(成約情報等)

(5) 周辺地図(対象物件と「価格査定書」に記載した取引事例物件の所在を明示したもの)

(6) 住宅地図(対象物件の所在を明示したもの)

(7) 方位がわかる間取図

(8) 写真

ア 遠景(周辺環境がわかるもの)

イ 建物外観(建物全体、外構がわかるもの)

ウ 建物内部(玄関、リビング、水回り及び全居室)

エ その他建物及び敷地の特徴がわかるもの並びに対象物件のプラス・マイナスポイントがわかるもの

※ 各写真につき何をどの方向から写したものか明示してください。

※ 物件処分を近隣に知られたくないお客さまもいらっしゃいますので、写真撮影の際は十分配慮願います。

(9) 最新の固定資産評価証明書(戸建住宅の場合のみ)

(10) 競売評価書(取得可能な場合のみ)

(11) 建物の賃貸借契約書(対象物件に係る賃貸借契約が締結されている場合のみ)

(12) その他、当方が必要と判断した書類

出典:独立行政法人住宅金融支援機構「任意売却パンフレット」

先ほど、不動産会社の選定のパートでも触れましたが、不動産会社は上記のような金融機関とのやり取りの経験に慣れている会社が望ましいといえます。

売り出し価格の確認

任意売却5つめのステップは「売り出し価格の確認」です。

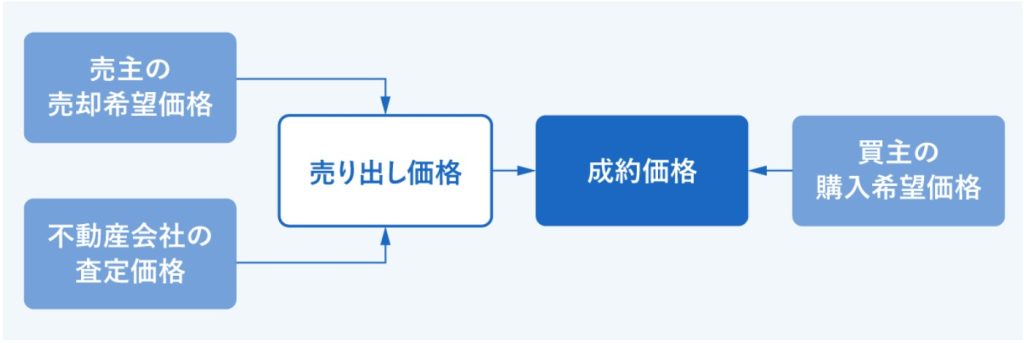

売り出し価格とは、「いくらの値付けで物件の販売活動を行うか?」という金額です。通常の売却であれば、売主と不動産会社が相談して、売り出し価格を決定します。

しかしながら、任意売却では、売主の希望だけで売り出し価格を決めることはできないのが通常です。

不動産会社が金融機関に提出した資料をもとに、金融機関が適切な売り出し価格を検討し、金額が提示されます。

たとえば、住宅金融支援機構の場合、以下のとおり明示されています。

仲介業者の査定価格を機構が確認の上、当方から売出価格等を通知します。なお、当方が通知した価格以外での売出により購入希望者を見つけていただいても、抵当権抹消に応じることができない場合があります。

出典:独立行政法人住宅金融支援機構「任意売却パンフレット」

媒介契約の締結

任意売却6つめのステップは「媒介契約の締結」です。

金融機関から売り出し価格などの通知を受けたら、不動産会社との間で媒介契約を速やかに締結します。

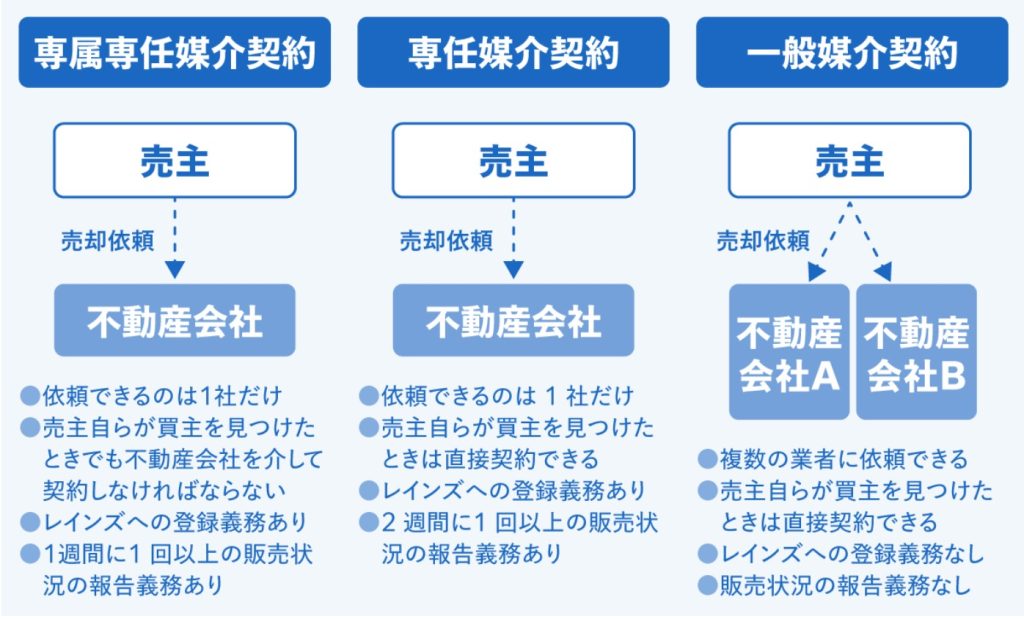

住宅金融支援機構では「専属専任媒介契約」または「専任媒介契約」が指定されています。

【媒介契約の種類】

| 種類 | 特徴 |

|---|---|

| 専属専任媒介契約 | 依頼できるのは1社だけです。 売主自らが買主を見つけたときでも、 依頼した媒介業者を介して契約しなければなりません。レインズへの登録義務、1週間に1 回以上の販売状況の報告義務があります。 |

| 専任媒介契約 | 依頼できるのは 1 社だけでレインズへの登録義務があるのは専属専任媒介契約と同じです。売主自らが買主を見つけたときは直接契約することもできます。 2 週間に1 回以上の販売状況の報告義務があります。 |

| 一般媒介契約 | 複数の業者に依頼することができます。 売主自らが買主を見つけたときは直接契約することができます。レインズへの登録義務はありません。 |

専属専任媒介契約と専任媒介契約は、どちらを選んでも、任意売却では大きな違いはありません(任意売却の取引では、不動産会社を介することが前提のためです)。

不動産会社の提案に沿って、専属専任媒介契約または専任媒介契約を締結する形で問題ないといえます。

販売活動

任意売却7つめのステップは「販売活動」です。

基本的には、通常の売却と変わりありませんが、金融機関からの要請に従って進める必要があることに留意しましょう。

以下に住宅金融支援機構の例を引用します。

【販売活動を行う際の留意点等】

(1) 仲介業者は、販売活動を行う際、次の点にご留意願います。

ア:少しでも高値で売却するため、物件の室内外の清掃、家具・生活雑貨類の整理を行い、広く明るい状態にしてください。

イ:エンドユーザー向けに広範な購入希望者探索を行うため、特段の事情がない限り、自社及び不動産情報サイト等のホームページに物件情報を掲載し、エンドユーザーがホームページで物件探索できる状態にしてください。

ウ:住宅情報誌、新聞広告及びチラシ配布等の紙媒体を用いた販売活動を行う際であっても、間取図・写真付きにするなど購入意欲を高めるよう掲載方法を工夫してください。

(2) 次のいずれかに該当する場合、任意売却を断念し競売手続に着手し、又はお客さまに仲介業者の変更を促す等の対応を取らせていただく場合があります。

ア:必要書類を速やかにご提出いただけない場合

イ:媒介契約締結後、当方が依頼した所定の報告を行わない場合

ウ:初回媒介契約締結日から6か月を経過しても購入希望者が現れない場合

エ:当方において売却予定価格及び控除費用の額を審査した結果、抵当権抹消に応じることができないと判断した場合

オ:不正・不適切な事務処理が行われた場合

カ:その他、任意売却を行うことが困難又は不適当と当方が判断した場合

出典:独立行政法人住宅金融支援機構「任意売却パンフレット」

ほかにも、販売活動状況報告書の提出や利害関係人(差押債権者・後順位抵当権者など)との調整など、金融機関の求める内容にきちんと応えながら、進行する必要があります。

売買契約の締結と決済・引渡し

任意売却8つめのステップは「売買契約の締結と代金決済」です。

購入希望者が現れた場合、不動産会社が必要書類を金融機関に送付します。金融機関の承諾が取れた場合に、売主と購入希望者(買主)との間で、売買契約を締結します。

決済日(売買代金を受け取る日)や、物件の引渡し日については、買主との間で調整して決めていきます。このあたりの流れは、通常の売却と同じです。

【通常の売却の流れ】

通常の売却の流れは「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」にて解説していますので、あわせてご覧ください。

新たな返済計画の策定

任意売却9つめのステップは「新たな返済計画の策定」です。

売却代金と住宅ローンの残高を相殺した後、返済義務の残った残債務について、どのように返済していくか、金融機関と協議のうえ、返済計画を立てていきます。

住宅金融支援機構の資料に、

〈任意売却後の返済計画は、お客さまの生活状況等を踏まえてお客さまとともに返済可能な金額を決定していきます〉

と書かれているとおり、無理なく返済できる金額をよく相談して決めることが大切です。

生活を立て直し、完済に向けて、新しい一歩を踏み出しましょう。

参考:独立行政法人住宅金融支援機構「任意売却パンフレット」

任意売却に関するよくある質問

任意売却について調べてみると、「滞納なしの場合はどうなるの?」「買い手がつかない場合はどうするの?」など色々な質問が出てくると思います。

今回は、そのような質問に対して、1つずつ丁寧に回答していきますので、ぜひ参考にしてみてください。

任意売却の買い手がつかない場合は?

結論から言うと、任意売却の次ステップである「競売」になってしまいます。

任意売却とは、ローンの滞納が始まってから、自宅が競売に掛けられるまでの期間に完了させなくてはいけない作業なので、タイムリミットがあります。

各物件によって競売までの期間は違いますが、最短だと最初の滞納から6ヶ月後には競売になってしまうため、買い手がつかない場合のリスクも考えておきましょう。

任意売却は滞納なしでもできるの?

任意売却は滞納なしでも可能です。

ただし、以下のポイントを押さえておく必要があります。

- 金融機関が抵当権の抹消を同意していること

- ローン残債と売却価格の差分が少ない

- 返済の見通しがある

金融機関との信頼関係があり、ローン残債も少なくなることに加えて、今後の返済スケジュールが明確な場合は、滞納なしでも任意売却が可能なケースが多いです。

ただし、怪我や病気で働けない場合や、失業・リストラや転職などで収入が下がっており、今後支払うことができないと判断された場合は、滞納なしでも任意売却はできないケースがあります。

任意売却ができないケースはあるの?

任意売却ができないケースとして、下記のようなものがあります。

- 連帯保証人が任意売却を認めない場合

- 金融機関が任意売却を認めない場合

- 時間的な猶予がない場合

金融機関に関して、一般的には任意売却を認める方向性ではあるものの、ローン状況や売却額などによっては認めない場合もあります。

また、任意売却自体が6ヶ月〜12ヶ月ほどの期間であるため、この期間を過ぎてしまうと競売になってしまい、任意売却できないケースもあったりします。

まとめ

本記事では「任意売却」をテーマに解説しました。要点をまとめておきましょう。

任意売却のメリットとして、以下が挙げられます。

任意売却のデメリットとして、以下が挙げられます。

任意売却の手続きの流れを9つのステップに分けてご紹介しました。

現在、住宅ローンの返済に不安を抱えている場合には、まずは金融機関への相談から始めましょう。相談することで、具体的な解決策が見えてきます。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。