相続税は相続した財産の総額に応じて税率や、いくらになるかの額が決まります。

相続財産の総額より相続税の方が低い金額となるため、基本的には相続税が支払えないということにはなりません。

しかし、相続財産が家だけで預貯金等がない場合や、預貯金があっても少額な場合は、相続税は相続財産からではなく、自己資金で賄わなくてはならなくなります。

特に地価が高いエリアの家を相続した場合は、相続税が莫大な金額となり、相続税を支払うには家を売る必要があるという事態になってしまうことがあるのです。

財産評価や相続税申告を行うのに大変に感じている方は税理士に相談するのがおすすめです。

無料で利用できる税理士紹介サイトを利用すると、自分にあった税理士を紹介してくれます。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

この記事では、家を相続した場合の相続税がいくらになるのかについて、以下のことも詳しく解説していきます。

この記事を読み、家を相続した場合の相続税について計算方法まで理解することで、これからの相続時にどのように行動すればいいのかがわかります。

相続税をどうすればいいのかきちんと理解しておくことで、いざという時に自信をもって行動することができ、損をせず、スムーズに相続の手続きを進めることができるでしょう。

ぜひ最後までお読みください。

シミュレーター

- 路線価数値

- 土地の面積

- ㎡

- 土地の権利

- 取得価格

- 万円

- 経過年数

- 年

- 建物の構造

固定資産税評価額は...

家を売却して相続税を支払えるかどうか知りたい場合は、不動産一括査定サイトの利用がおすすめです。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。

「家の相続税はいくら?」と気になったら基本的には計算する必要がある

「自分が親から家を相続したら、相続税はいくらぐらいになるのだろう」と気になっている方は、自分のケースの相続税額をすぐに知りたいと思います。

しかし、相続税は相続財産の総額や相続人数に応じて税率や控除額が変わるため、一概に答えは出せません。

つまり、単純に家の価格を知っているだけでは、その家に対する相続税の支払い額を正確に算出することはできないのです。

そのため、専門家に相談するか、基本的には相続税の計算方法をステップに沿って自分で計算する必要があります。

相続税の計算方法は法律に基づく計算方法があるため、基本的な知識も解説しながら、詳しく紹介していきます

\ 厳しい審査を合格した税理士のみが登録! /

家の相続にかかる税金は2種類ある

家の相続税額を計算する前に、まずは相続税は以下の2種類あるということを確認しておきましょう。

それぞれについて解説していきます。

相続税

家を相続した時にかかる税金の1つめが、相続税です。

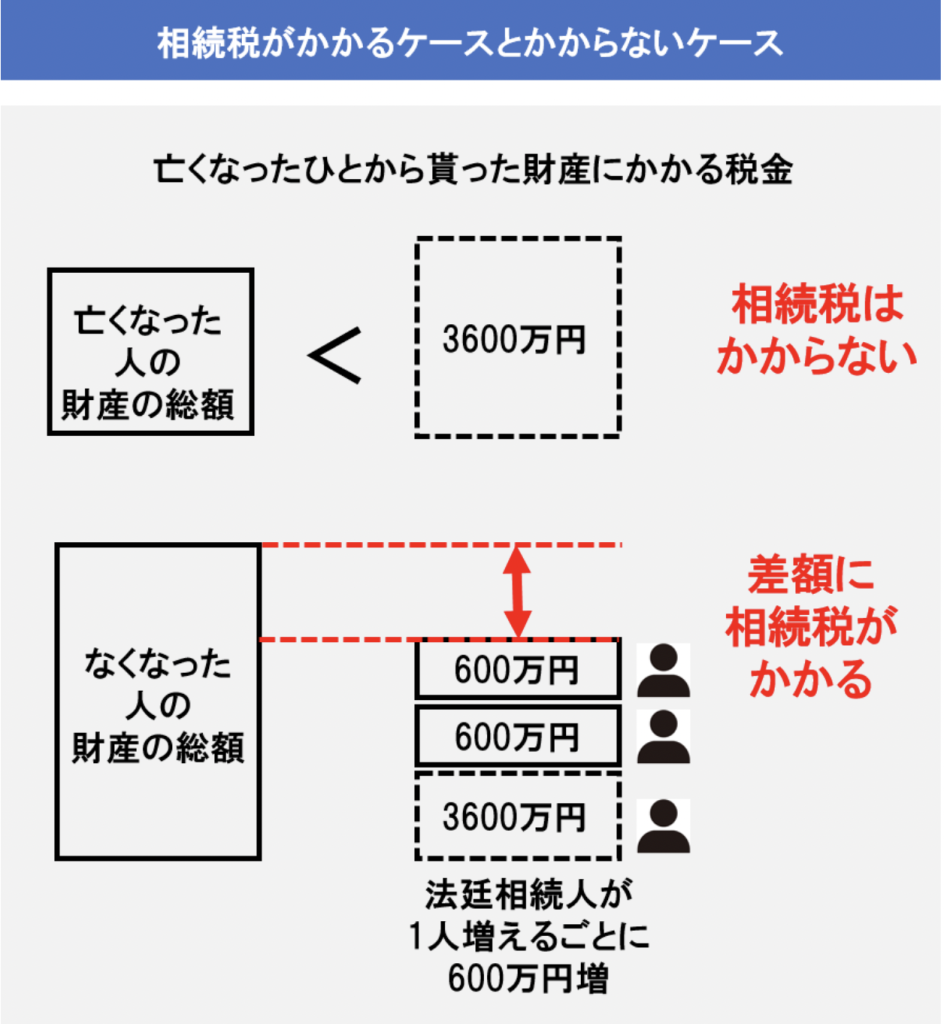

相続税とは、簡単に言うと「亡くなった方から貰った財産にかかる税金」のことです。

相続税は相続をした全員が支払わなくてはならないというわけではなく、一定以上の額を相続した人、簡単に言えば「お金持ち」だけが支払わなくてはならないという仕組みと考えられています。

具体的には、相続した財産の総額が3600万円以下の場合は、相続税は支払わなくても大丈夫と言えます。

財産の総額が3600万円以上の場合は、法定相続人の数などによって支払うか支払わなくてよいかが変わりますので、計算が必要です。

また、相続財産の総額には、現金や預貯金など金額がわかりやすいものだけでなく、家や土地などの不動産、株式や公社債などの有価証券の他、骨董品や美術品など現金に見積もることのできる財産のすべてを合わせて計算しなくてはなりません。

現金と預金を合わせて3600万円以下だから相続税は必要ない、と思っていると、家の価値が予想以上に高く、相続税を支払わなくてはならなかったという場合もあります。

次の章で詳しく紹介する相続税の計算方法で自分の場合はどうなるのか、しっかりと計算してみましょう。

登録免許税

家を相続した時にかかる税金の2つめが、登録免許税です。

登録免許税とは、相続した家の名義変更を行う時に支払う税金です。

家を相続し、亡くなった人の名義から自分の名義へ変更する場合に必要です。

家や土地などの不動産を相続した時は、3年以内に相続登記を行わないと10万円以下の科料(罰金)を支払わなくてはならないと法改正がされました。

制度がスタートするのは令和6年4月1日からですが、それ以前に相続した家や土地についても罰金の対象となるため、家を相続したら必ず名義変更を行い、登録免許税を支払わなくてはいけません。

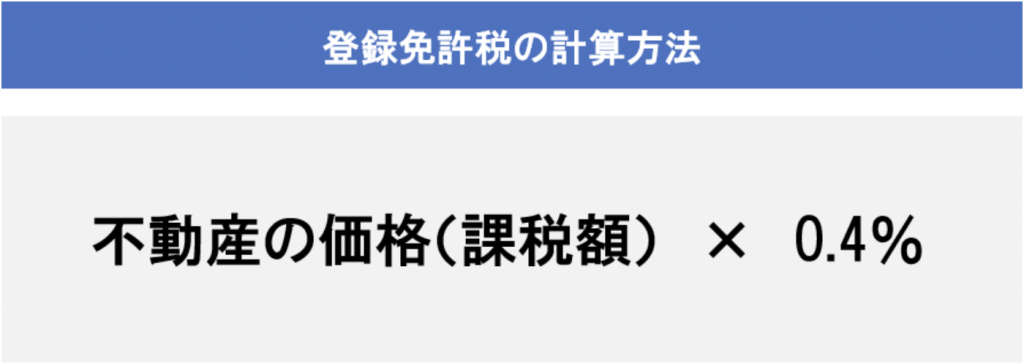

登録免許税は、次の計算方法で算出します。

上記の計算式で計算し、100円以下は切り捨てた額が登録免許税の税額となります。

例えば不動産の価格(課税額)が1000万円の場合、税率0.4%を掛けた4万円が支払うべき登録免許税の税額です。

不動産の価格(課税額)は、不動産を購入した時の金額ではなく、固定資産税の課税額を決定するのに使われている金額で、家のある市町村で発行される、固定資産税評価証明書や納税通知書に記載されています。

参考:東京法務局 相続登記が義務化されます(令和6年4月1日制度開始) ~なくそう 所有者不明土地 !~

No.7191 登録免許税の税額表

家の相続にかかる相続税の計算方法

家を相続した場合、相続税を支払わなくてはいけないのか、それとも支払わなくてもよいのか、支払うならいくらになるのかは、その他の財産や法定相続人の数をもとに計算しなくてはわかりません。

この章では、相続税がいくらになるのかという計算方法について解説していきます。

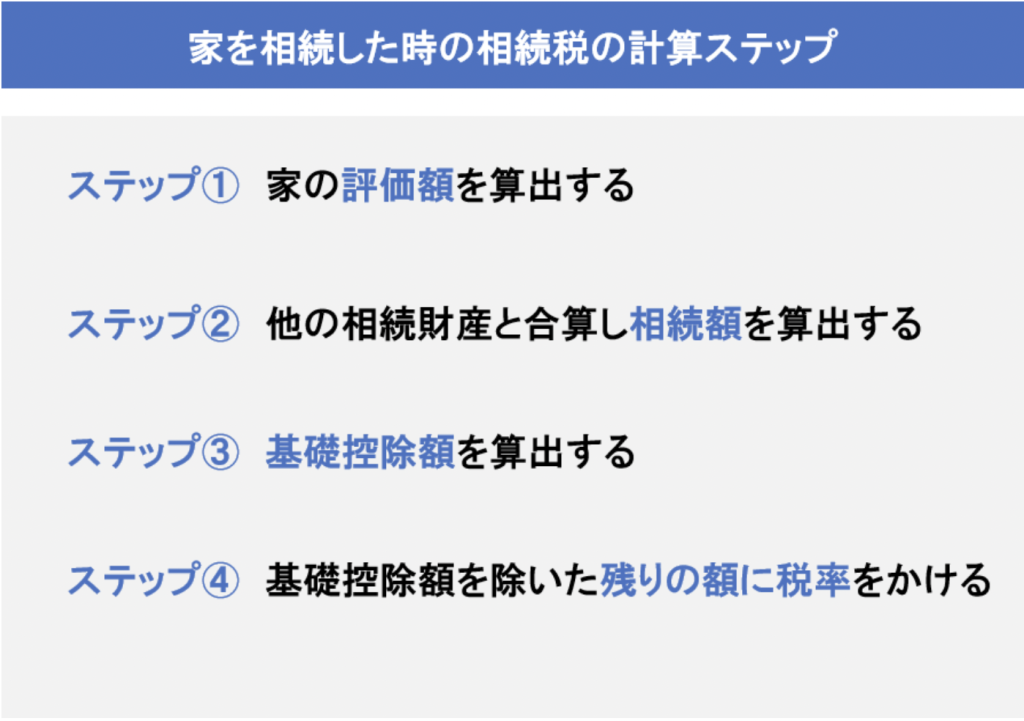

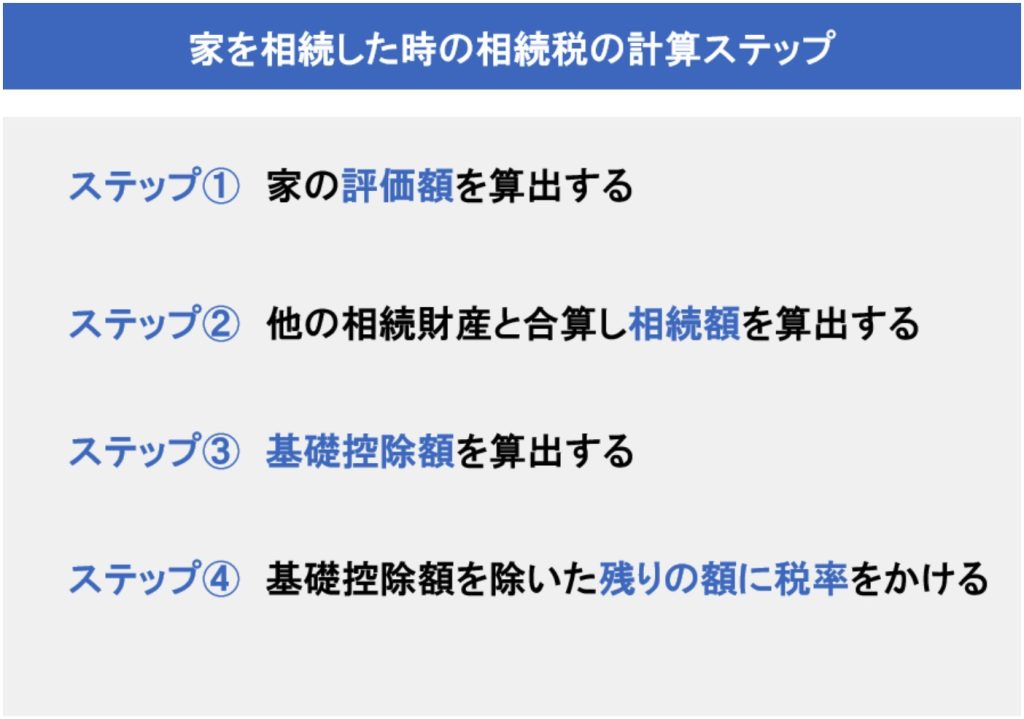

家を相続した時、相続税を計算する方法は次の4ステップです。

それぞれ詳しくみていきましょう。

相続税の計算 ステップ① 家の評価額を算出する

家を相続した時の相続税を計算するには、まずは家の評価額を算出します。

家の評価額とは、土地の評価額と建物の評価額を合わせた金額のことです。

土地の評価額は国税庁が定めた「路線価」や「評価倍率」を使って計算します。

建物の評価額は、毎年支払う固定資産税の納税証明書に記載されている、固定資産税評価額をそのまま使います。

詳しい計算方法については次の「家の評価額の算出方法」で紹介しますので参考にしてください。

シミュレーター

- 路線価数値

- 土地の面積

- ㎡

- 土地の権利

- 取得価格

- 万円

- 経過年数

- 年

- 建物の構造

固定資産税評価額は...

相続税の計算 ステップ② 他の相続財産と合算し相続額を算出する

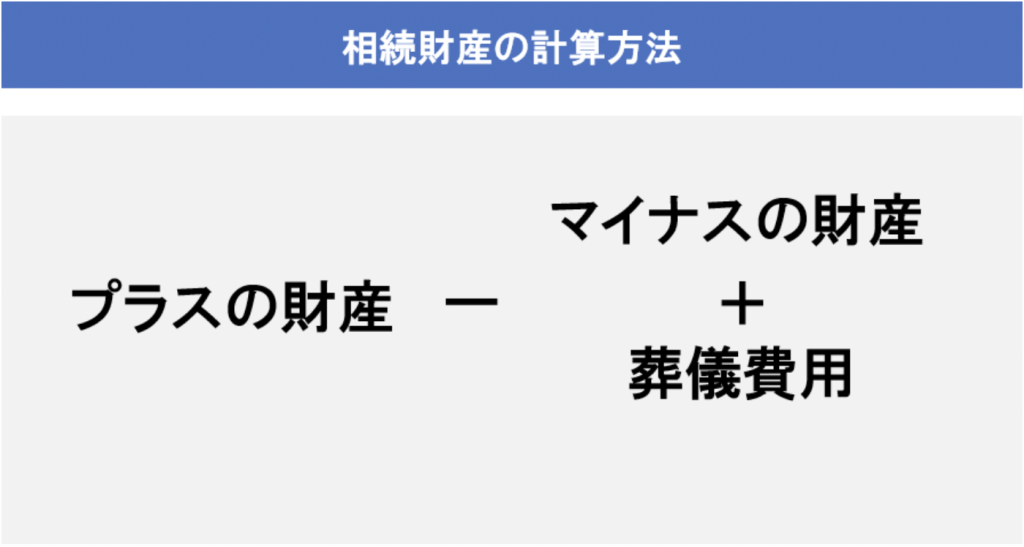

家の評価額が計算できたら、他の相続財産と合算し、相続する財産の総額を算出します。

相続する財産は、プラスの財産だけでなく、マイナスの財産もあります。

プラスの財産として、相続税の対象となるのは次のものです。

【相続財産の対象となるもの】

- 現金

- 預貯金

- 建物

- 土地

- 株式や公社債などの有価証券・その他現金に見積もることのできる財産(美術品、骨董品、宝飾品など)

プラスの財産の総額がわかったら、次はマイナスの財産を計算します。

マイナスの財産とは、亡くなった人の残した借金などの債務です。

マイナスの財産は、プラスの財産から差し引きすることができます。

【マイナスの財産として差し引きの対象となるもの】

- 亡くなった人の借入金、未払い金

- 亡くなった人が支払うべきだった未払いの税金

また、亡くなった人の葬儀にかかった費用も差し引きすることができます。

【葬儀費用として差し引きの対象となるもの】

- お寺への支払い

- 葬儀社への支払い

- お通夜に関する支払い

プラスの財産とマイナスの財産、葬儀費用を差し引きし、本当の相続額を算出してください。

参考:国税庁 相続税のあらまし

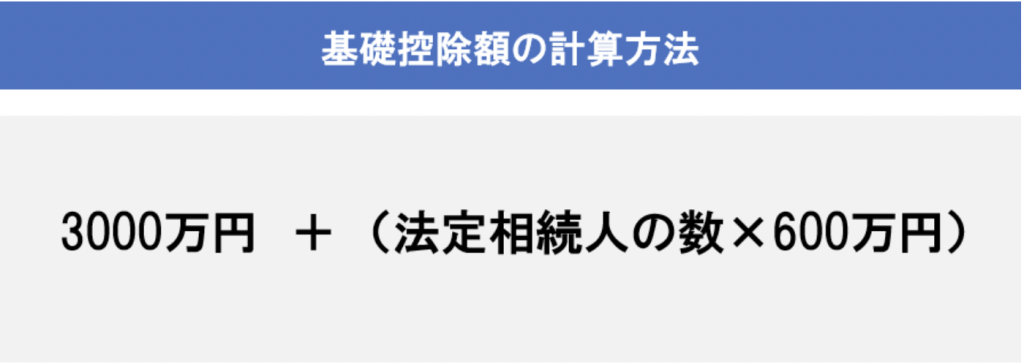

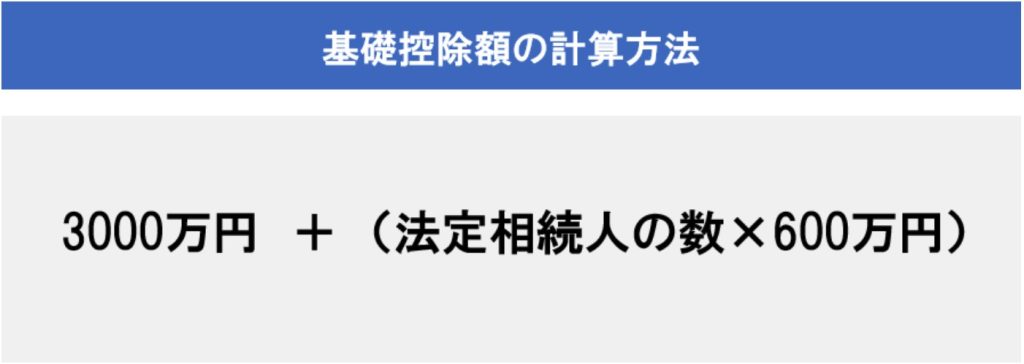

相続税の計算 ステップ③ 基礎控除額を算出する

相続税を計算するために、次は基礎控除額を算出しましょう。

基礎控除額とは、亡くなった人から相続した財産のうち、相続税がかからない金額のことです。

基礎控除額は次の計算方法で算出します。

※ 「法定相続人の数」は、相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

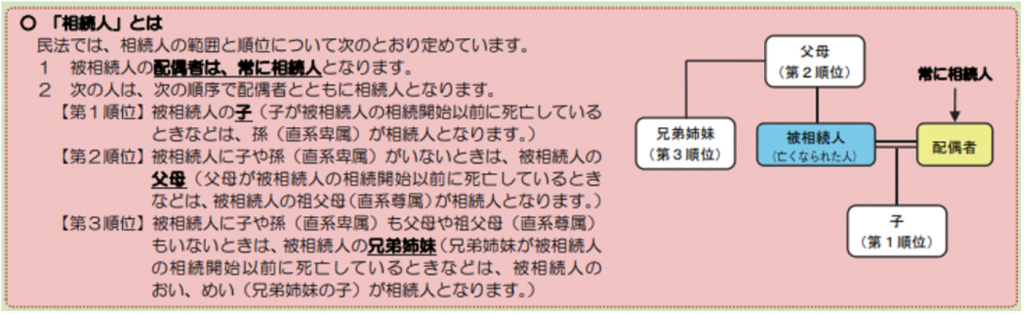

法定相続人とは、民法で定められた相続対象となる人のことです。

例えば亡くなった人に妻と2人の子どもがいた場合は、法定相続人の数は3人となり、基礎控除額は、

3000万円+(600万円×3)=4800万円

となり、相続した財産の総額が4800万円以下の場合は相続税を支払う必要がなくなるのです。

参考:国税庁 相続税のあらまし

相続税の計算 ステップ④ 基礎控除額を除いた残りの額に税率をかける

相続財産の総額と基礎控除額がわかったら、相続財産から基礎控除額を引き、残った金額に税率をかけることで納めるべき相続税がわかります。

例えば相続財産の総額が7000万円、法定相続人は妻と子ども2人の場合では、

9000万円-4800万円=4200万円

となり、相続税の対象となる額は4200万円です。

これを法定相続分で分けると、

- 妻(2分の1) 2200万円

- 子ども1(4分の1) 1100万円

- 子ども2(4分の1) 1100万円

となります。

それぞれの相続した額に対して以下の表にある税率をかけて、相続税を算出します。

ただし、配偶者である妻は配偶者の税額軽減という特例制度が利用でき、1億6000万円までは相続税が非課税となります。

相続税の税率は次の通りです。

【相続税の税率】

| 自分が相続した財産額 | 税率 | 控除額 | 相続税額 |

|---|---|---|---|

| 1000万円以下 | 10% | - | 1000万円の場合 100万円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 | 3000万円の場合 400万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 | 5000万円の場合 800万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 | 1億円の場合 2300万円 |

| 1億円超から2億円以下 | 40% | 1700万円 | 2億円の場合 6300万円 |

| 2億円超から3億円以下 | 45% | 2700万円 | 3億円の場合 1億800万円 |

| 3億円超から6億円以下 | 50% | 4200万円 | 6億円の場合 2億5800万円 |

| 6億円超 | 55% | 7200万円 | 7億円の場合 3億1300万円 |

No.4155 相続税の税率

自分の場合に当てはめて計算してみましょう。

家の評価額の算出方法

家を相続した時の相続税の計算には、家の評価額を算出する必要があります。

家の評価額とは、以下の2つのことで、それぞれを計算して合算しなくてはいけません。

の2つがあり、それぞれを計算して合算しなくてはいけません。

それぞれの評価額の算出方法について詳しくみていきましょう。

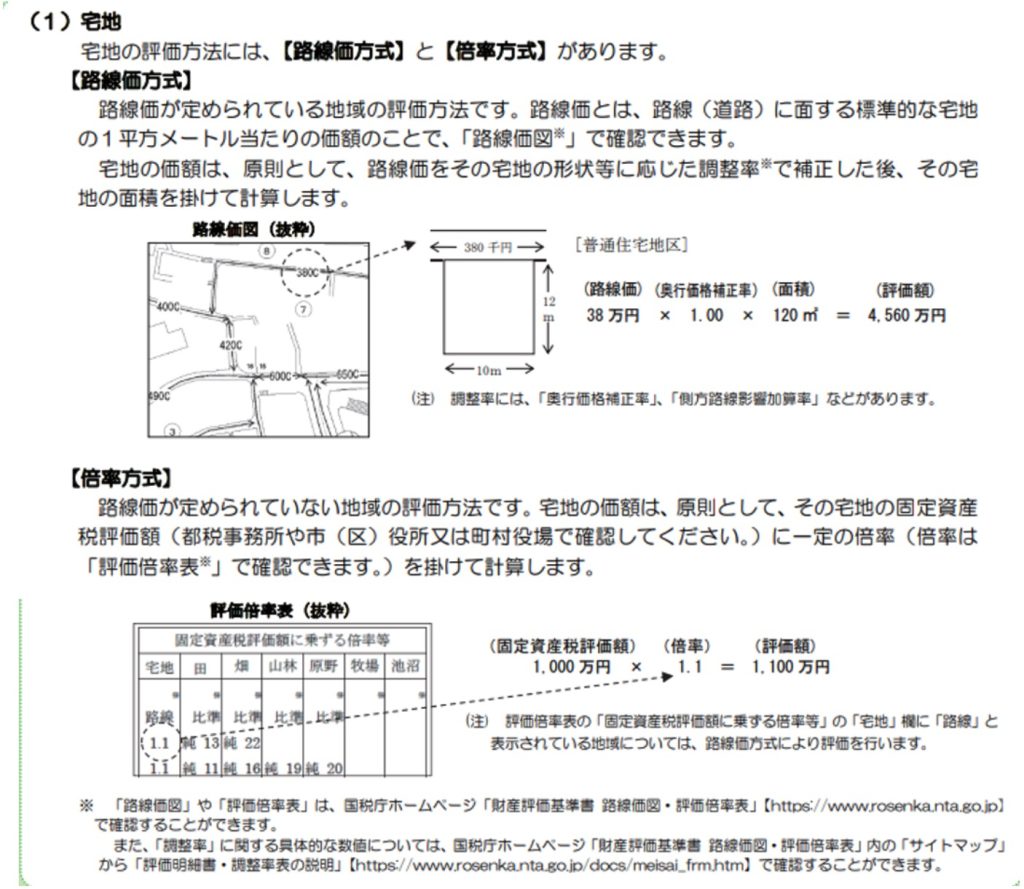

土地の評価額の算出方法

土地の評価額の算出方法は、一戸建ての場合とマンションの場合で異なります。

一戸建ての場合の土地の評価額の算出方法

一戸建ての場合の土地の評価額を算出するには、2つの方法があります。

- 路線価方式

- 倍率方式

路線価図や評価倍率表は、国税庁ホームページ内にある「財産評価基準書路線価図・評価倍率表」で確認できます。

また路線価について詳しくはこちらのページ別記事「路線価とは何かわかりやすく解説!これさえ読めば見方が分かる」も参考にしてください。

参考:国税庁 相続税のあらまし

マンションの場合の土地の評価額の算出方法

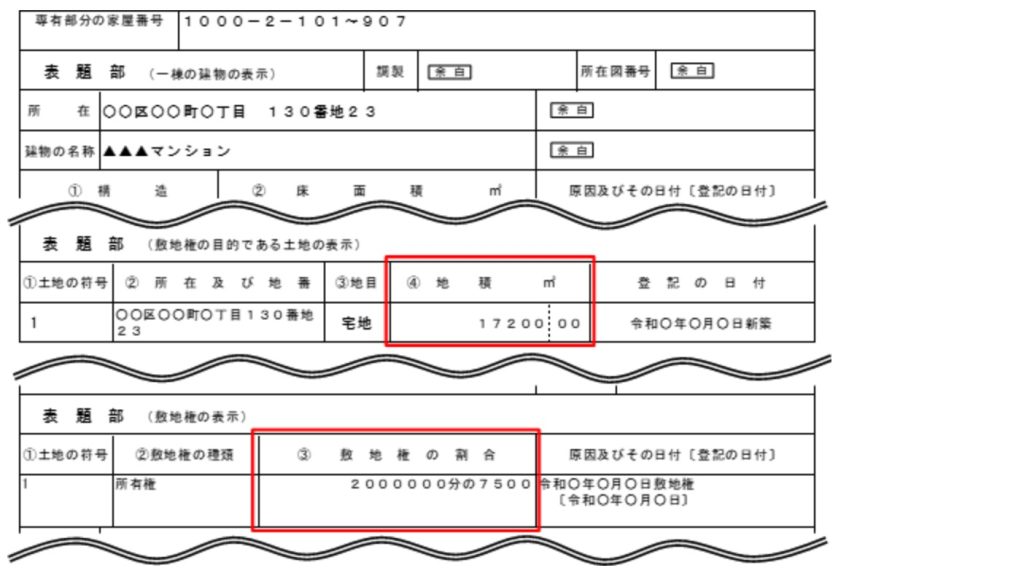

マンションの土地は、一戸建てとは違い、同じマンションの所有者全員で権利を持っているため、自分の所有分を計算する必要があります。

まずはマンションの登記事項証明書を確認し、敷地面積や敷地権の割合を確認します。

例えば、

- 正面路線価:200千円/㎡

- 面積(地積):17,200.00㎡

- 持分割合(敷地権の割合):2,000,000分の7,500

の場合で考えてみましょう。

まずマンションの敷地全体の評価額を計算します。

200000円×17,200.00㎡=34億4000万円

この全体の評価額に、持分割合をかけます。

34億4000万円×7,500/2,000,000=1290万円

となり、自分のマンションの土地の評価額は1290万円となるのです。

参考:国税庁 No.4602 土地家屋の評価

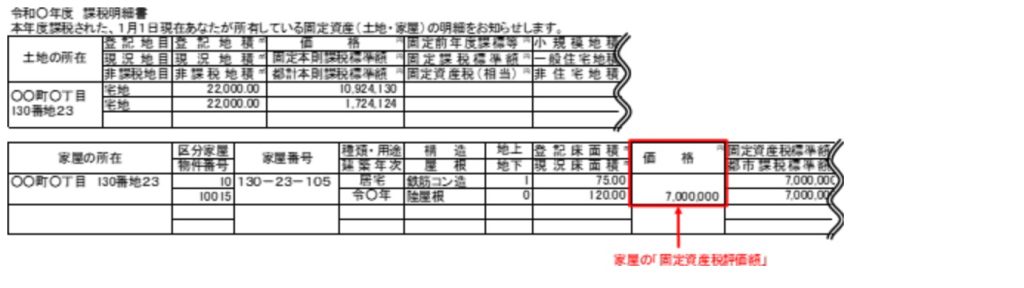

家屋の評価額の算出方法

家屋の評価額は、毎年支払っている固定資産税の課税明細書を確認することでわかります。

固定資産税の課税明細書に記載されている「価格」の部分をそのまま当てはめればOKです。

ただし、固定資産税に記載されている価格は毎年変わりますので、必ず最新のものを確認してください。

参考:国税庁 No.4602 土地家屋の評価

家の相続税の計算シミュレーション

今まで紹介した相続税の計算方法を使って、実際に家を相続した場合にどれくらい相続税を支払わなくてはならないのかを計算していきましょう。

自分の場合にはどうなのか当てはめながら一緒に計算してみてください。

【前提条件】

| 家の評価額 | 土地 6000万円 家屋 800万円 合計 6800万円 |

| その他の相続財産合計 | 3000万円 |

| 法定相続人 | 妻と子ども2人 |

まずは家とその他の相続財産を合計し、相続財産の総額を算出します。

6800万円(土地6000万+家屋800万)+3000万円=9800万円

相続財産の総額は9800万円となりました。

相続財産が3600万円以下の場合は、基礎控除額の範囲内なので相続税が課せられませんから、ここで計算は終了です。

このケースでは3600万円を超えますので、計算を続けていきます。

次に基礎控除額を算出します。

基礎控除額の計算方法は次の通りです。

このケースでは、妻と子供2人、合計3人の法定相続人がいますから、次のようになります。

3000万円+(600万×3)=4800万円

相続財産の総額から基礎控除額を引きます。

9800万円ー4800万円=5000万円

5000万円の遺産を、法定相続分通りに分割すると、妻と子どもそれぞれ受け取る額は次の通りです

- 妻(2分の1) 2500万円

- 子ども①(4分の1) 1250万円

- 子ども②(4分の1) 1250万円

それぞれの相続分に対して税率をかけます。

相続税の税率については「相続税の計算 ステップ④ 基礎控除額を除いた残りの額に税率をかける」にある表を参考にしてください。

ただし、妻は配偶者の税額軽減という特例制度が利用でき、1億6000万円までは相続税が非課税となります。

これを踏まえて相続税の税額を計算すると、妻は相続税が非課税、子供一人当たりは

1250万円×0.15-50万=137万5千円

となります。

合計で支払う相続税の税額は、

- 妻 0円(配偶者の税額軽減の特例を利用)

- 子ども① 137万5千円

- 子ども② 137万5千円

- 合計 275万円

となります。

参考:国税庁 相続税のあらまし

No.4158 配偶者の税額の軽減

相続税を減らすために使える特例や対策

家を相続した時、自分が支払わなくてはならない相続税の額がわかりましたが、なるべくなら税額を減らしたいものです。

相続税の税額を減らすために使える特例や対策を確認し、当てはまるものがあればぜひ活用してみましょう。

家を相続した時の相続税の税額を減らすために使える特例や対策は次の通りです。

| 特例や対策 | 内容 |

|---|---|

| 小規模宅地等の特例 | 亡くなった人が住んでいた家の相続税が減額される |

| 配偶者の税額の軽減 | 配偶者の場合1億6千万円以下または法定相続分には相続税が課せられない |

| 未成年者控除 | 未成年の場合、18歳までの年数1年につき10万円が控除される |

| 相次相続控除 | 同じ家を10年以内に相次いで相続した場合、相続税が控除される |

| 贈与税額控除 | 贈与税と相続税を二重に課すこと(二重課税)が無いように作られている仕組み |

| 家を貸す | 家の評価額から借地権割合や借家権割合を評価額から差し引ける |

それぞれ詳しくみていきましょう。

小規模宅地等の特例

相続した家に、被相続人(亡くなっていた人)が住んでいた場合、相続税が減額される特例です。

減額されるのは次の通りです。

【亡くなった人が住んでいた家を相続する時の措置】

| 種類 | 上限面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地 | 330㎡ | 80% |

この特例を使うと、亡くなった人が住んでいた家の土地の価値は330㎡まで80%で計算されます。

評価額が5000万円、面積が200㎡の土地の場合、

5000万円-(5000万円×0.8)=1千万円

となり、土地の評価額を1千万円として相続税を計算することができます。

ただしこの特例を利用するには、相続税の申告期限(相続があったことを知った日から10カ月以内)までに、申告書にこの控除を受ける旨を記載して申告を行う必要があります。

不明な点があれば、国税庁の「税についての相談窓口」まで相談しましょう。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

配偶者の税額の軽減

相続人が、被相続人(亡くなった人)の配偶者であった時に相続税が減額される特例です。

被相続人の配偶者の課税価格が1億6000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

例えば妻と子ども2人が法定相続人の場合、妻の法定相続分は2分の1です。

遺産総額が5億円の場合、法定相続分相当額である2億5千万円までは相続税が非課税となります。

ただし、この特例を利用するには、小規模宅地等の特例と同様に相続税の申告期限(相続があったことを知った日から10カ月以内)までに、申告書にこの控除を受ける旨を記載して申告を行う必要があります。

また、相続税の減額を狙って配偶者が多めに相続した場合、配偶者が亡くなった時に子どもが支払う相続税の負担が大きくなる場合もありますから、あらかじめ両方の場合の相続税の税額を計算しておくとよいでしょう。

不明な点があれば、国税庁の「税についての相談窓口」まで相談しましょう。

参考:No.4158 配偶者の税額の軽減

未成年者控除

相続人(相続を受ける人)が未成年の場合は、相続税が一定額差し引かれる特例です。

相続人が未成年の場合、相続した年から18歳になるまでの年数1年に付き10万円が控除されます。

例えば8歳で1000万円相続した場合、本来支払うべき相続税の税額は100万円です。

ここから、18歳になるまでの年数1年につき10万円を控除します。

控除額は

10万円×(18-8)=100万円

となります。

相続税から控除額を差し引きして、

100万円×100万円=0

となりますから、この場合支払う相続税はなしとなるのです。

また控除額が相続税の税額を上回った場合は、他の相続人の相続税から控除することも出来ます。

不明な点があれば、国税庁の「税についての相談窓口」まで相談しましょう。

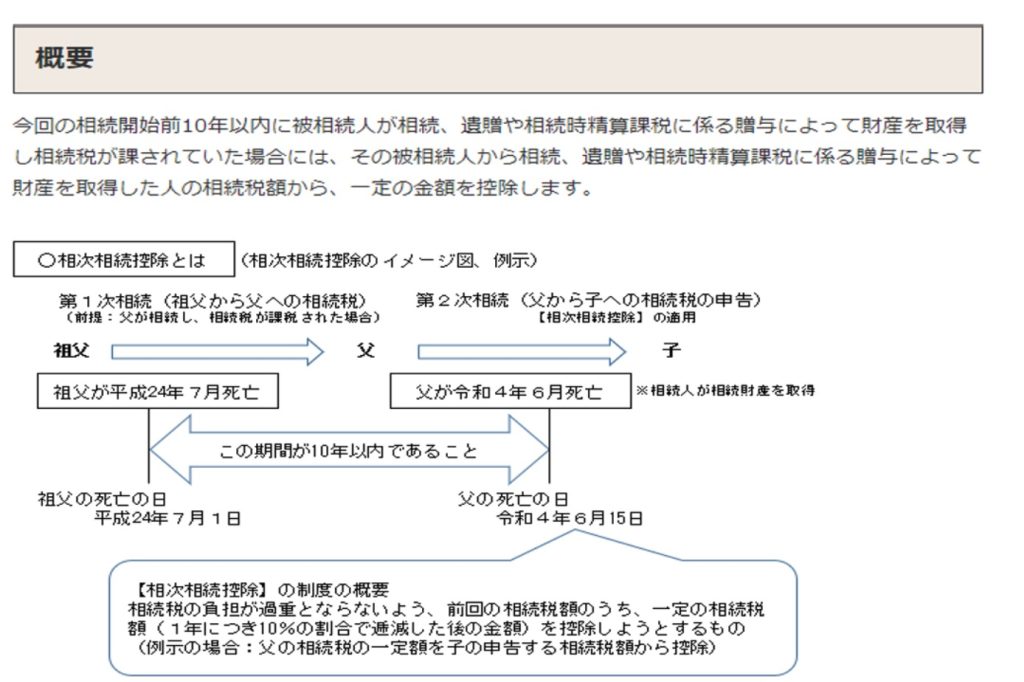

相次相続控除

相次相続控除とは、10年以内に同じ財産に対して相次いで相続税が課せられた場合に税額が減額される制度です。

例えば5年前に祖父が亡くなり、父が家を相続し相続税を支払った家を、孫が相続した場合は、10年以内に同じ家に対して相続税が課せられることになります。

この場合は相続税の税負担が大きいことから、一定の金額が相続税から控除されるのです。

相続が相次いだ場合は利用できる可能性がありますから、不明な点があれば、国税庁の「税についての相談窓口」まで相談しましょう。

贈与税額控除

贈与税額控除とは、贈与の際に贈与税を払っている場合、相続税と贈与税が同じ資産に二重で課税されることになってしまうことを避けるため、贈与時に支払っていた贈与税を相続税額から控除する制度です。

相続税を計算する際に、自身の相続税の金額から支払った贈与税の金額を決められたルールの範囲内で引くことができます。

生前贈与には「暦年贈与」と「相続時精算課税」に2種類があり、控除の取り扱いは以下の通りです。

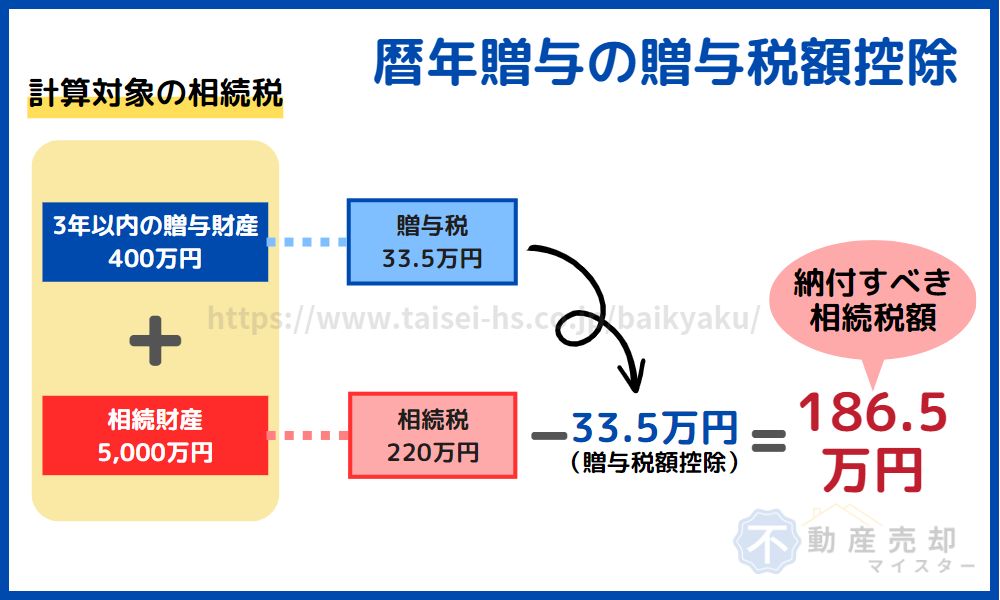

暦年贈与とは、1年間に贈与でもらった金額の110万円までは贈与税がかからないというもので、毎年一定額を贈与することで将来の相続財産を減らすことができる贈与方法です。

しかし「生前贈与加算」といって、相続が発生する前3年以内に贈与があった場合に、もらった財産の金額を相続税の計算の時に足し戻すというルールがあります。

3年以内に年110万円を超えて贈与をしていた場合は贈与税を納めますが、一度税金を納めた財産が相続税の計算で足し戻されて再び課税の対象になってしまうため、贈与税額控除で引けるようになっています。

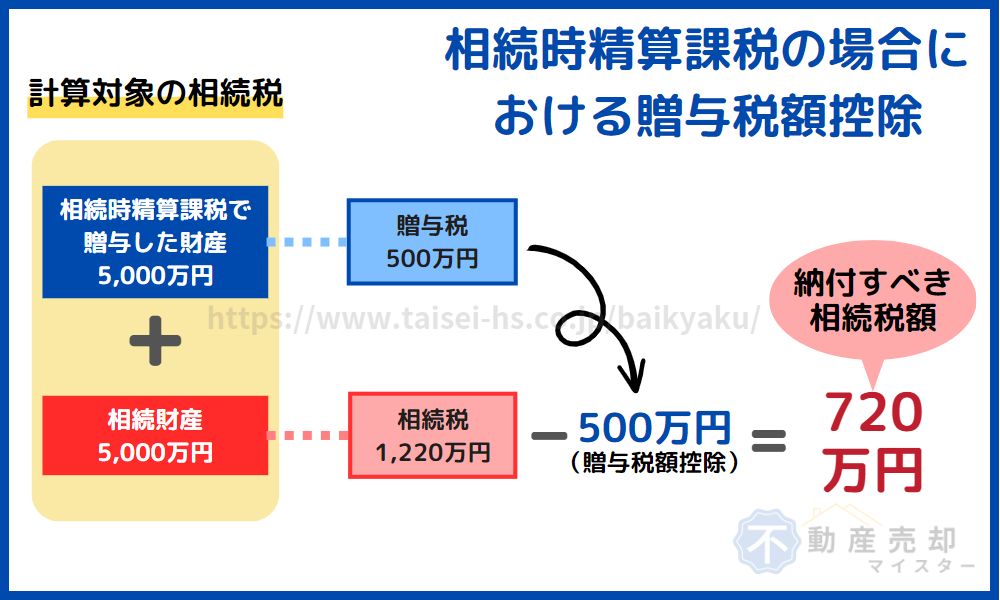

相続時精算課税とは、生前に贈与をするときに2,500万円までは贈与税が課されないという制度です。

しかし、贈与で財産をあげた人が亡くなったときには、相続時精算課税で贈与した財産が全額相続税の計算に足し戻されます。

そのため、2,500万円を超えていた部分に払った贈与税と、全額戻されて計算された相続税で二重に税金が課されることになるので、払った贈与税を贈与税額控除で引くことができるようになっています。

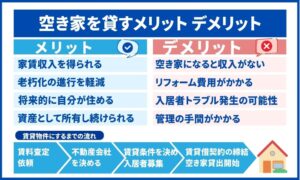

家を貸す

相続税を減らすための対策として、誰も住んでいない家の場合は人に貸すという方法もあります。

例えば家を複数所有していた場合、主に住んでいた家は「小規模宅地等の特例」で減税できますが、2軒目以降は減税対象にはなりません。

ただし、2軒目以降の家を他の人に貸していると、借地権割合や借家権割合を評価額から差し引けるので、さらに相続税評価額を下げ、相続税を減らすことができるのです。

相続対象となる財産に家や土地などの不動産が多く含まれている場合、あらかじめ税理士などに相談して対策を行うと良いでしょう。

参考:No.4611 借地権の評価

No.4602 土地家屋の評価

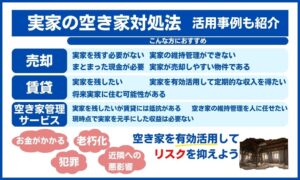

相続税を支払えない場合の対処法

家を相続するとしても、相続財産に現金や預金などがなく、手持の資金もないため相続税が支払えないという場合はどうすればいいのでしょうか?

相続税を支払えない場合に行う対処法は次の3つです。

それぞれ詳しくみていきましょう。

相続財産を売却する

相続税が支払えない場合の対処法の1つめは、相続財産を売却し現金化して相続税を支払うことです。

相続税は相続した財産の金額よりも必ず低くなります。

ですから、相続財産を売却して資金化することができれば、相続税を支払うことができるのです。

特に家の場合、固定資産税の評価額や土地の路線価は、実際の売却金額よりも低い価格で評価されることがほとんどですから、家を売却できれば相続税の支払いは可能となります。

家を手放すことにはなりますが、相続税を差し引きして手元に残るお金はあるはずなので、まずは売却を検討してみましょう。

延納を利用する

相続税が支払えない場合の対処法の2つめは、延納を利用することです。

延納とは、相続税を期日までに一括で支払えない場合に分割で支払うことができる制度です。

年1回、最長20年分割で相続税を納めることが可能ですから、税負担がかなり軽減されます。

ただし、延納を利用するには国税庁に申請を行い、相続税の支払いが困難であると認めてもらう必要があります。

また、延納を利用している場合、利子税として利息分も納めなくてはなりませんから、トータルとして支払う税額が増えてしまいます。

不明な点や不安な点がある場合は、国税庁の「税についての相談窓口」まで相談しましょう。

参考:No.4211 相続税の延納

物納を利用する

相続税が支払えない時の対処法の3つめは、物納を利用することです。

延納でも相続税の支払いが困難な場合は、相続した不動産や有価証券などを納めることで相続税の支払いを行うことができます。

ただし、物納には厳しい審査があるため、簡単には利用できません。

また物納する財産については順位が決められており、自分の都合で選ぶこともできません。

こちらも不明な点や不安な点がある場合は、国税庁の「税についての相談窓口」まで相談しましょう。

参考:No.4214 相続税の物納

家の相続なら売却を検討するのがおすすめ

家を相続した時の相続税が支払えない場合は、家を売却して相続税の支払いに充てることを検討してみましょう。

「相続財産の売却」でも紹介したように、相続税の計算で使われる家の土地や家屋の評価額は、一般的な市場価格よりも低く設定されていることがほとんどです。

そのため、家の相続税は、実際にその家を売却した時の売買代金よりも低くなる可能性が高いのです。

家を相続した時の相続税に困ったら、家を売却し相続税を支払ったうえで、残りの金額を手元に入れることで、プラスにすることが可能です。

相続税が支払えそうにないからといって相続放棄をするのではなく、家を売却して相続税を支払ったうえで、残りの金額を受け取りましょう。

家を売却して相続税を支払えるかどうか知りたい場合は、不動産一括査定サイトの利用がおすすめです。

一括査定サイトなら、複数の不動産会社から一度に査定が届きますから、相続する家がいくらで売れるのか、相続税の支払いに充てられるのかがすぐにわかります。

相続後の売却のサポートを受けることで、相続税の支払い期限内に家を売却し、相続税を準備することも可能です。

相続税の支払い計画をスムーズに立てるために、一括査定サイトを活用しましょう。

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。

まとめ

家を相続した時の相続税額についてご紹介しました。

家を相続した時は、家の価値だけで相続税を計算することはできず、預貯金や有価証券など他の相続財産すべてと合算し、相続税を計算する必要があります。

家を相続した時の相続税の計算方法は次の通りです。

こちらの計算ステップや「家の相続税の計算シミュレーション」を参考にして、自分の場合はいくらぐらいになるのかぜひ計算してみましょう。

そして相続税の支払いが必要であるとわかった場合は、あらかじめ相続税を準備しておく、または相続税の支払いのために家の売却を検討するなどしておきましょう。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。