マンションから戸建てへ住み替えるメリットを7つご紹介します。

次に、マンションから戸建てに住み替えるデメリットを5つご紹介します。

マンションから戸建てへ住み替える時は、マンションの住宅ローンが残っていてもできます。

マンションを売却した金額から、住宅ローンの残債を完済し、戸建ての住宅ローンを新たに借りて、住み替えることができます。

「ローン残債があっても住み替えできるか」という疑問にも本文中で丁寧に解説します。

また、住み替えで不安に感じるのが、金銭面です。マンションから戸建てへの住み替えは、住環境が大きく変化するだけでなく、多額な費用がかかります。

そのため、すべての人に住み替えをおすすめできないのが実情です。

賃貸ではなく、分譲マンションを手放して戸建てに住み替える場合、「本当に大丈夫だろうか」と不安になりますよね。

住み替えすべきか迷ったら、次の3つを知っておくと、正しい判断ができるでしょう。

▼この記事がおすすめな人

- マンションから戸建てへ住み替えるべきか迷っている

- マンションから戸建てへの住み替え方法が知りたい

マンションを売却して戸建てへ住み替えるかどうかの判断は、なかなか難しいもの。

不動産売却をする際には、複数の査定を比較しないと納得行く価格で売却できずに後悔することになるかもしれません。不動産一括査定サイトを利用して納得の行く価格で売却できるようにしましょう。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

東急リバブル | 【対象エリア】全国 ・売却後の補修費用を最長2年間、最大500万円まで補償 ・不動産/税務の疑問を専門家に相談可能 ・オンラインで相談できるので、遠方に住んでいる方にもおすすめ 東急リバブルで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判などもぜひ参考にしてください。

宅地建物取引士・一級建築施工管理技士の資格を持つ方がマンションから戸建てに住み替える際の注意点について解説している動画も参考にしてください。

※【不動産住み替え】はじめての人には見えない注意点!

マンションから戸建てへ住み替えた場合のリスク

冒頭でも触れたように、マンションから戸建てへの住み替えには、リスクが伴います。

考えられるリスクは次の2つです。

順番に確認していきましょう。

住み替えは想像以上にお金がかかる

はっきり言って、住み替えはかなりお金がかかります。

「マンションを売却して、戸建てを買う」のですから、当然といえば当然です。マンションから戸建てへの住み替えにかかる費用を簡単にまとめてみましょう。

| マンション売却に必要な費用 | ・仲介手数料 ・印紙税 ・住宅ローン一括返済手数料 ・仮住まいの家賃 ・引っ越し費用 ……など |

| 一戸建て購入に必要な費用 | ・仲介手数料 ・印紙税 ・登録免許税 ・不動産取得税 ・引っ越し費用 ……など |

仮に、4,000万円でマンションを売却し、同額(4,000万円)の一戸建てを購入したとして、仲介手数料を計算してみましょう。

| マンション売却の仲介手数料(3%+6万円) | 138万6,000円(税込) |

| 一戸建て購入の仲介手数料 (3%+6万円) | 138万6,000円(税込) |

| 売却・購入にかかる仲介手数料の合計 | 277万2,000円(税込) |

仲介手数料だけでも、約277万円がかかります。想像以上に高額だと感じる人は多いのではないでしょうか。

マンションから戸建てへスムーズに住み替えできれば、引っ越し費用は1回分で済みます。

しかし、詳しくは後述しますが、実際は「マンション売却後に戸建てを購入」するケースが多いため、2回分の引っ越し費用が発生します。

さらに仮住まいの家賃もかかるため、50〜100万円ほどかかると想定できます。

このように、マンションから一戸建てへの住み替えは、想像以上にお金がかかるのです。

理想の生活が保障されるわけではない

マンションから一戸建てに引っ越しても、理想の生活が保障されるわけではありません。

条件通りの物件を探しても、周囲の環境を完璧に調べることはできないからです。

たとえば、「子どもをのびのび育てたい」として、マンションよりも騒音を気にしなくても良い戸建てに引っ越したとします。

隣人や近所に、子供の声が苦手な人がいれば、たとえ戸建てであっても配慮が必要になるかもしれません。

住み替えで問題がすべて解決するというわけではないので、注意が必要です。

マンションから戸建て住み替えするメリット7つ

マンションから戸建てへ住み替えるかどうかを決めるには、「住み替えるとどんなメリットがあるのか」を知っておくことが大切です。

ここでは、マンションと比較した戸建てのメリットを7つ紹介します。

広さを確保できる

1つ目のメリットは「広さを確保できる」です。

一戸建てはマンションよりも居住空間が広いのが特徴です。

フラット35の利用調査によると、住宅の種類別面積は次のようになっています。

| 住宅の種類 | 住宅の面積 | 家族数 |

|---|---|---|

| 注文住宅 | 122.8㎡ | 3.6人 |

| 建売住宅 | 101.9㎡ | 3.2人 |

| 中古戸建 | 114.2㎡ | 3.1人 |

| マンション | 65.7㎡ | 2.4人 |

| 中古マンション | 68.0㎡ | 2.5人 |

戸建ての平均は112.9㎡に対し、マンションの平均は66.85㎡で、その差は約1.7倍です。

100㎡近い広さのマンションは流通数も少なく、価格が高いため、購入しにくいもの。

広さを確保するには、マンションよりも戸建てを選ぶ人が多くなります。

騒音のストレスが減る

2つめのメリットは「騒音のストレスが減る」です。

戸建てはマンションと異なり、近隣住宅と共有している部分がありません。

窓を全開にしない限りは、TVや洗濯機、トイレの排水音などの生活音は聞こえないでしょう。

しかし、マンションは壁や配管など上下左右の部屋と共有しているので、下記の音が聞こえやすくなります。

▼マンションで気になる生活音

- 足音

- ドアの開閉音

- トイレの排水音

- 掃除機の音

- 洗濯機の音

- TVの音

- 大きな声での会話や鳴き声

- 目覚まし時計の音

- シャワーの音

- DIYの音

掃除機や洗濯機は、静かな時間帯に使うと、かなり音が響きます。

鉄筋コンクリート造のマンションであっても、早朝や深夜の使用はためらわれますよね。

特に子供がいる家庭だと、「静かにさせなければ」とストレスがたまりがちです。

周囲への配慮は必要ですが、過剰に気を遣うと、生活に息苦しさを感じてしまうでしょう。

戸建てに住み替えをすると、音の影響を気にせずに暮らすことができます。

規約の制限がなく、自由に暮らせる

3つめのメリットは、「規約の制限がなく、自由に暮らせる」です。

戸建てに住み替えると、守るべき規約がないので、以下が可能になります。

- ペットの飼育

- 楽器演奏

- ガーデニング

- バーベキュー

- 玄関に物置を設置

さまざまな人が暮らすマンションは、住民のトラブル防止のためにマンション生活にルールを設けています。

「自分の好きなことをして暮らしたい」「趣味を楽しみたい」という人は、戸建てに住み替えることで、自由な生活を手に入れることができるでしょう。

ランニングコストが不要

4つめのメリットは「ランニングコストが不要」です。

戸建てに住み替えると、管理費や修繕積立費、駐車場代がかからなくなります。

国土交通省が実施する「マンション総合調査」によると、マンション1戸あたりの管理費・修繕積立費の平均は次のとおりです。

▼管理費の平均

| 一戸当たりの月額管理費平均 | 10,862円 |

| ㎡当たりの管理費平均 | 154円 |

▼修繕費の平均

| 一戸当たりの月額修繕費平均 | 11,243円 |

| ㎡当たりの修繕費平均 | 164円 |

マンション駐車場の料金相場は、月5,000〜30,000円とされています。

専有面積70㎡のマンションが支払う最低限のランニングコストを簡易計算してみましょう。

最低限としたのは、このほかに固定資産税や都市計画税がかかってくるからです。

※固定資産税について詳しく知りたい方は「固定資産税の計算方法|新築・中古・戸建て・マンションごとに解説」をご覧ください。

| 月額 | 年間 | |

|---|---|---|

| 管理費 | 10,780円 | 12万9,360円 |

| 修繕費 | 11,480円 | 13万7,760円 |

| 駐車場代 | 10,000 | 12万円 |

| 合計 | 32,260円 | 38万7,120円 |

上記のケースだと、住宅ローン以外に、最低毎月32,260円かかることが分かります。

一方、戸建ての場合は、管理や修繕はすべて自分で行います。

戸建ては築10年を過ぎたころから修繕が必要になってくるといわれています。

修繕にかかる費用や、どれくらいで修繕を行ったかは、アットホーム株式会社が行った「新築戸建てに30年以上住んでいる人を対象にした調査」を参考に、調査結果を下記の表にまとめました。

ご覧いただくと、だいたい20年前後で何らかの修繕を行っていることが分かります。

この調査では、修繕費を毎月積み立てた人はわずか8.9%でした。

計算すると、毎月約13,500円積み立てておくと良いことがわかります。

修繕のタイミングや費用、範囲(どこまで修繕するのか)など、自分で決められるのは大きなメリットといえるでしょう。

自由にリフォームできる

5つめのメリットは「自由にリフォームできる」です。

戸建ては建物のすべての所有権を持っているので、外壁から間取りまで、自由にリフォームできます。

実際に住んでみなければ分からないことも多く、「水回りの配置を変えたい」「間取りを変更したい」となることも考えられます。

戸建ては個人の自由でリフォームできますが、マンションだとかなり難しくなります。

マンションの場合はリフォームに制限があったり、管理組合への申請が必要だったりするからです。

マンションでリフォームできるのは、所有権を持っている部分だけです。

外壁の色が嫌、廊下が滑るなどの不満があっても共用部分は個人判断でのリフォームはできません。

とはいえ、戸建ても立地条件や周囲の環境によって、建て替えやリフォームに制限があることもあります。

ただし、マンションよりもリフォームの自由度は圧倒的に高いのが魅力です。

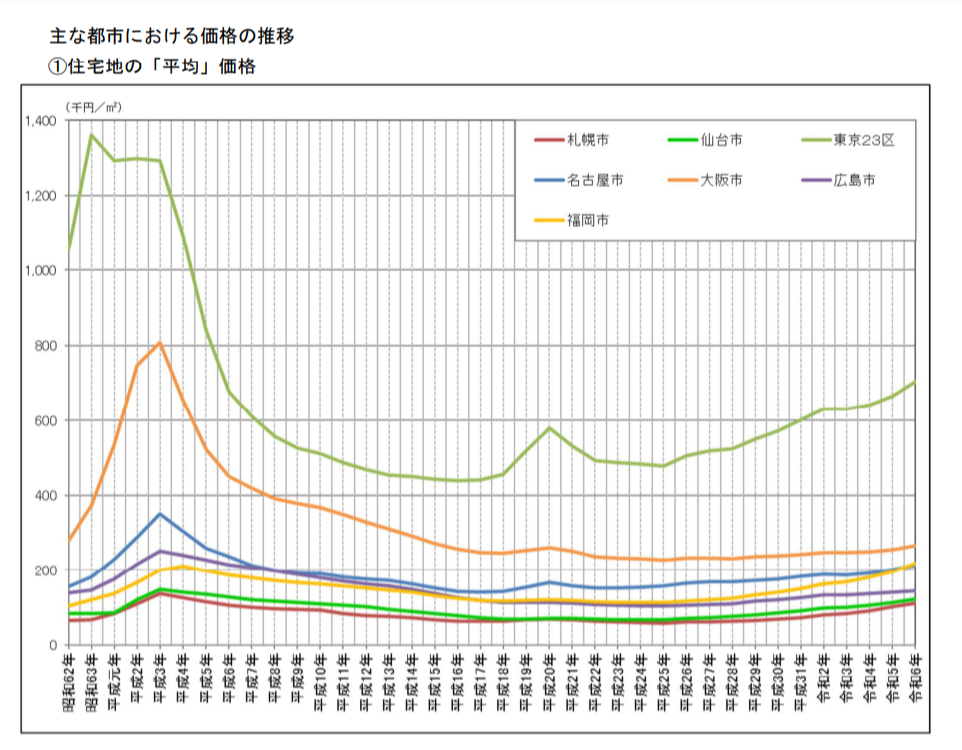

土地が資産になる

6つめのメリットは「土地が資産になる」です。

戸建は、土地と建物の両方を購入するケースが多いからです。

建物は経年とともに、資産価値が下がりますが、土地の価格はある程度一定と言われています。

上記のデータを見ると、全国の土地の価格は20年以上安定していることが分かります。

築20年以上経過したマンションは、修繕費が高額になる傾向があるため、立地条件によっては売れにくいことがあります

一方、戸建の場合は、築30年以上経過して建物の価値がなくても、土地の価値は残るので売りやすいです。

築年数が古い物件は、土地のみで売ることもできます。

戸建を購入すると、土地という資産が手に入るのはメリットといえるでしょう。

リバースモーゲージが利用できる

7つめのメリットは「リバースモーゲージが利用できる」です。

リバースモーゲージとは、自宅を担保にお金を借り、借主が亡くなったときに担保である自宅を売却して返済することです。

住宅ローンや不動産担保ローンなどとの違いは、「生前は返済しない」点にあります。

リバースモーゲージでは、借入金の使い道を問われることがありません。

▼リバースモーゲージの借入金の使途は自由!

- 住宅ローン返済

- 老後の生活費の補填

- 車を購入したい

- 世界一周旅行の費用

定年を迎えて収入が減り、住宅ローンの返済が残っていると、「将来どうなるのか」と不安になることもあるでしょう。

リバースモーゲージで借り換えを行えば、返済のプレッシャーから解放されることができます。

ただし、家を資産として子供に残すことができません。

リバースモーゲージはマンションでは適用されにくく、この制度が利用できるのも戸建のメリットといえるでしょう。

マンションから戸建て住み替えするデメリット

残念ながら、戸建にも注意しなければいけない点もあります。

ここでは、マンションと比較した戸建てのデメリットを把握しておきましょう。

それぞれ解説していきます。

セキュリティ面が弱い

戸建は、玄関や窓、勝手口からなど、外部からの侵入経路が多くセキュリティ面に不安があります。

近隣との距離が近いため、侵入者が目立ちにくい点もデメリットです。

一方、分譲マンションは監視カメラやオートロックが標準装備のところが多くなっています。

なかには、管理人やコンシェルジュが常駐しているところもあり、不審者の侵入を抑制する効果があります。

戸建の場合は、防犯対策を実施するとともに、防犯意識を高めておくことも重要になります。

ゴミを自由に捨てられない

戸建の場合、地域で指定された日時以外は、ゴミを捨てることはできません。

ゴミを出してよい時間も、収集時間の1時間前からなどと決まっている場所もあり、「出勤の前にバタバタする」「自由に捨てたい」と不便を訴える人もいます。

戸建の場合は、ゴミ出しの指定日以外は自宅でゴミを保管することになります。

一方、マンションの場合は、敷地内に24時間ゴミ出しができる集積場があると、好きなタイミングでゴミ捨てが可能です。

自宅にゴミを保管することもないので、ゴミに煩わされることなく暮らすことができます。

修繕や管理は自分で行う

修繕や管理を自分で行うことも、デメリットに挙げられます。

玄関や周辺の清掃、設備の交換など、住みやすさを保つには定期的なメンテナンスは欠かせません。

日常的な清掃でも「面倒」と感じることもあるでしょう。しかし戸建は見える範囲はある程度きれいにしておかないと、一気に廃れた雰囲気が出ます。

「管理ができていないだらしない家」として、侵入者のターゲットとなりやすいので注意しましょう。

なかでも大変なのが、修繕です。

例えば雨漏りした場合、業者の選定から手配、修繕の立ち合いまですべて自分で行わなければならず、かなりの負担になります。

マンションの場合は、管理・メンテナンスは管理会社が行ってくれるのが一般的です。

居室内で修繕が必要な場合も、管理会社に相談すると、リフォーム先を紹介してくれるなど力になってくれるでしょう。

近所付き合いが負担になる可能性がある

戸建は近所付き合いが密になる傾向があります。

自治会や行事などへの参加が求められることも多いでしょう。

「近所付き合いはしたくない」と思っていても、ゴミ置き場や資源回収など、自治会が取りまとめしているケースも少なくありません。

近所付き合いをしなければ、防災時に孤立してしまう恐れもあります。

また、自治会や町内会に加入しなければ、生活に支障をきたすことも考えられます。

このようなご近所付き合いが苦手な人にとっては、負担に感じることがあるかもしれません。

光熱費が高くなる可能性がある

戸建はマンションよりも、光熱費が高くなる可能性があります。

理由は次の2つです。

- 居住空間が広い

- 木造戸建ては鉄筋コンクリート造のマンションより気密性・断熱性が低い

マンションよりも居住空間が広くなると、その分だけ光熱費がかかるのは納得ですね。

上下左右に部屋があるマンションは、気密性・断熱性が高く、冷暖房費を抑えやすくなります。

マンションから戸建てへの住み替えがおすすめの人

マンションから戸建てへの住み替えがおすすめな人は、どのような人か見ていきましょう。

それぞれ解説していきます。

管理費や修繕積立費の支払いに不安がある

マンションの管理費や修繕積立費の支払いに不安を感じる人は、戸建てへの住み替えがおすすめです。

なぜなら、戸建は毎月の管理費・修繕積立費の支払いが発生しないからです。

マンションのように、毎月決まった額の支払いがないので、金銭面の負担が軽くなります。

マンションはローンを完済しても、ランニングコストの支払いは続きます。

ランニングコストは、築年数とともに上がる可能性もあり、現時点での支払いが不安な人は将来もっと苦しむかも知れないからです。

もちろん、住宅を管理・維持する費用はかかりますが、戸建は自分のタイミングで実施が可能なのが大きな違いです。

現時点でランニングコストの支払いに不安を感じるなら、将来は支払いが危険になることも考えられます。

そのため、このような人は住み替えてもいいでしょう。

マンション生活に強い不満がある

マンションでの生活に強い不満がある人は、戸建への住み替えがおすすめです。

- 間取りが生活しにくく、リフォームもできない

- ペットを飼いたいけれど、規約で飼育できない

- マナーが悪い住民が多く、共用部分が汚いことがストレス

住宅はあなたが長い時間を過ごす場所です。

ストレスをためたまま生活するのは、人生に悪影響を及ぼしかねません。

はじめにもお伝えしたように、マンションから戸建てへの住み替えはお金がかかります。

「マンション生活の不満」と「住み替えにかかる費用」を天秤にかけて、どちらが大切か考えてみましょう。

マンションでの生活がどうしても我慢できないのであれば、戸建に住み替えるしかありません。

家族構成やライフスタイルが変わった

家族構成やライフスタイルが変わった人は、戸建への住み替えがおすすめです。

先ほどもお伝えしたように、住宅にまつわるストレスを少しでも減らすことが、人生を楽しむ秘訣でもあるからです。

たとえば、60代の夫婦の場合で考えてみましょう。

マンション購入時は4人家族、現在は子供の独立によって夫婦2人で暮らしている状態をイメージしてください。

▼マンションのスペック

- 駅から徒歩15分

- ファミリー層が多いエリア

- 8階の4LDK

- 小学校や公園が近い

- 病院や公共施設へは車またはバスを利用

マンション購入時にメリットだった4LDKは、夫婦だけとなった今では部屋が余っている状態です。

震災や有事の際にエレベーターが止まったら部屋から出るのが難しいこともあるでしょう。

平屋などのバリアフリー住宅に住む方が、楽であることは、容易に想像できます。

住む人の状態や人数が変わったら、家も替えないと不便です。

このような場合は、マンションから戸建てに住み替えるほうが快適に暮らせるでしょう。

ローン残債があっても戸建てに住み替える5つの方法

住み替えに心が傾いている人は、「ローン残債があっても、住み替えはできるのだろうか」と気になりますよね。

結論から言うと、ローン残債があっても、以下の5つの方法であれば住み替えは可能です。

順番に確認していきましょう。

自己資金でローン残債を完済する

自己資金でローン残債を完済すると、戸建に住み替えることができます。

ローン残債が残ったままでは、マンションを売ることができないからです。

マンションを売るには、引渡し前までに抵当権を抹消する必要があります。

ローンを完済すると抵当権は抹消できます。

自己資金がない場合は、次で紹介する「マンションの売却額で残債を完済する」方法があります。

マンションの売却額で残債を完済する

マンションの売却で得た資金が住宅ローンの残債より多ければ、売却資金でローン完済が可能です。

しかし、住宅ローンの残債よりもマンションの売却益で得た資金が少ない場合は次のいずれかを行う必要があります。

- 不足分を自己資金で補う

- 住み替えローンを利用する

自己資金を投入することに不安がある人は、次でご紹介する「住み替えローン」を利用することを検討しましょう。

住み替えローンを使う

住み替えローンとは、マンション売却後のローン残債と、購入する戸建の住宅ローンをまとめたものです。

▼住み替えローン

購入する戸建の金額を上回る融資を受けることになるので、通常の住宅ローンよりも審査基準が厳しくなります。

ダブルローンを使う

今住んでいるマンションに入居したまま、新居の戸建てを購入する時に用いられるのがダブルローンです。

マンションを売却するまで、2つのローンを同時に支払うことになります。

- 現在住んでいるマンションのローン

- 新居の戸建てのローン

ご覧のように、ダブルローンは月々の返済額が大きくなり、利用者に負担がかかります。

そのため、ダブルローンは通常の住宅ローンよりも審査基準が厳しくなるのが一般的です。

買い替え特約のローンを使う

マンションを売却する前に新居を購入した人にとってメリットがあるのが、「買い替え特約のローン」です。

買い替え特約のローンは、新居の戸建ての購入契約時に、買主と売主双方の合意によって結ばれます。

「マンションが所定の期日までに、所定の金額で売れなければ、新居の購入契約を白紙解除する」という契約です。

「マンションが売れていない状態で戸建を購入する」「マンションが売れなかった場合は、新居の手付金が返金される」ため、買主にとって安心な契約といえます。

ただし、買い替え特約のローンは売主側に、「契約が白紙になる」リスクがあります。

そのため、買い替え特約のローンを認めてくれる売主は少ないのが現状です。

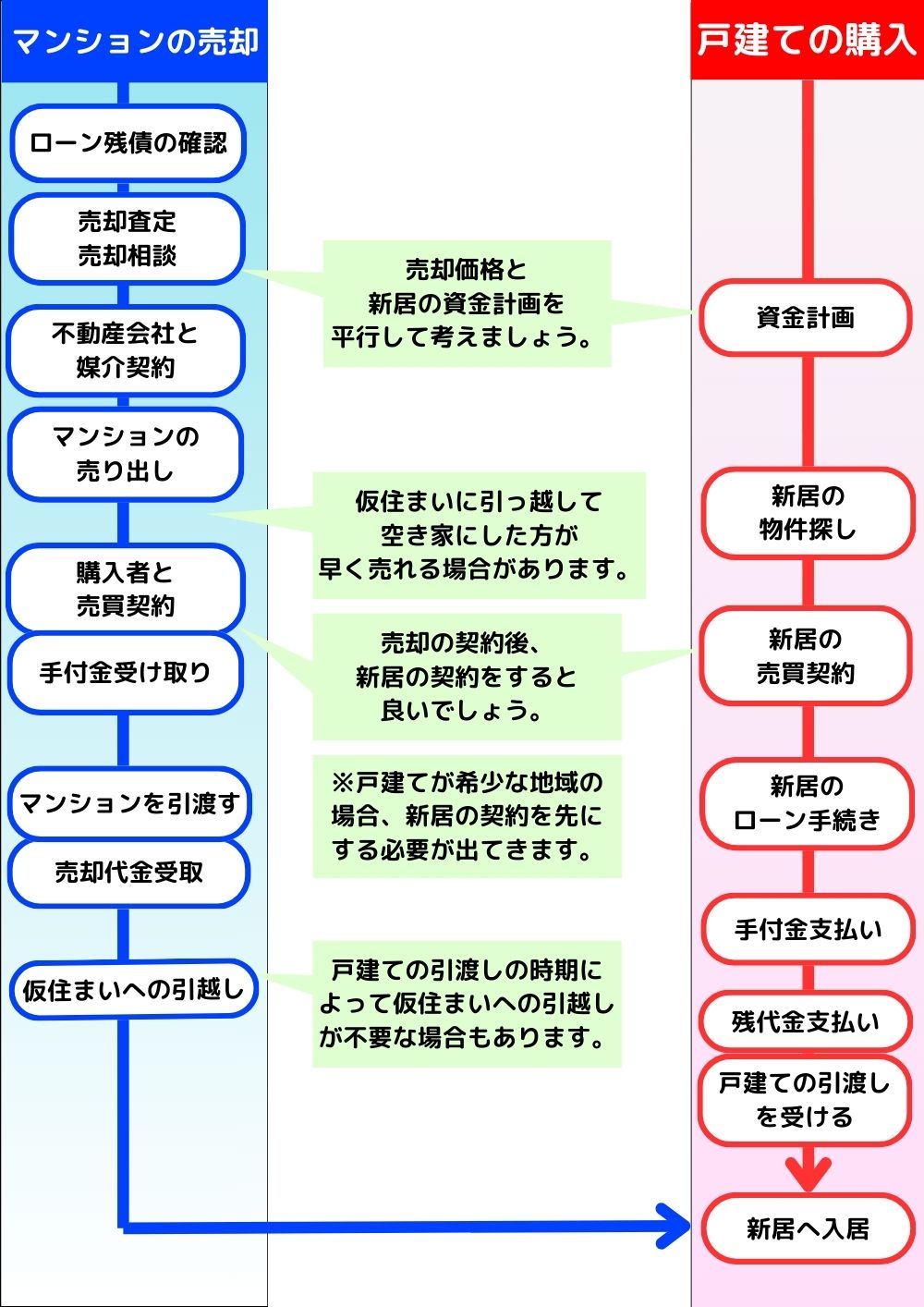

マンションから戸建てへの住み替え方法と流れ

マンションから戸建てへの住み替え方法は、次の2パターンあります。

- 売り先行:マンションを売却してから、新居を購入する

- 買い先行:新居を購入してから、マンションを売却する

売り先行・買い先行のどちらが良いかは、考え方や物件、希望エリアの不動産流通性などによります。

とはいえ、マンションの住み替えは、「売り先行」がおすすめです。

ローンの返済を済ませてから新居を購入するほうが、手間はかかるものの、リスクが少なく安心できます。

なぜなら、買い先行だと、マンションを売り急ぐため、想定以上の安値で売却してしまう恐れがあるからです。

マンションの売却価格が想定よりも安い場合、資金計画が崩れてしまいます。

住宅ローンの支払いが困難になると、「こんなはずじゃなかった」と後悔するので、注意したいところです。

それぞれの流れや、メリット・デメリットは下記のとおりです。

▼売り先行の場合

| メリット | ・新居の購入資金が明確になる ・売り急がないので、安値でマンションを売却しなくていい |

| デメリット | ・賃貸などに仮住まいする可能性がある ・居住したまま売却活動をするため、買い手を探すのに時間がかかることがある |

▼買い先行の場合

| メリット | ・時間をかけて新居を探すことができる ・仮住まいの必要がなく、引っ越しが1度で済む ・空室で売りに出せるので、買い手が見つかりやすい |

| デメリット | ・マンションを売り急ぐ必要がある ・マンションの売却価格が想定よりも安くなる危険性がある ・マンションが売れないと、ダブルローンになる恐れがある |

住み替えを決断する前の注意点2つ

最後に、マンションから戸建てへ住み替えを決断する前に注意して欲しいことが2つあります。

この2つさえ押さえれば、住み替えの後悔は最小限にできるはずです。

資金計画をしっかりたてる

住み替えを決断する前に、資金計画をしっかり立てましょう。

- ローン残債を確認する

- マンションの売却価格の相場を確認する

- 一戸建て購入に必要な費用を計算する

今はインターネットで「マンションの売買価格の相場」が確認できるようになっています。

その目算で「マンションはこれくらいの金額で売れそうだから、住み替えても大丈夫」と考えるのは危険です。

はじめにもお話ししたとおり、住み替えはお金がかかります。

マンションの売却価格が高額でない限り、売却額全額をローン返済に充てることはできません。

- どれくらいの金額の物件を買えるのか

- 住み替え後のローン返済に不安はないか

の2つを確認しておくといいでしょう。

本当に住み替えが必要かを確認する

本当に住み替えが必要なのかを、改めて確認しましょう。

何度もお伝えしていますが、住み替えにはリスクがあります。住み替えたいという気持ちが本気であれば、出費も我慢できるはずです。

しかし、「マンションで我慢できる」のであれば、住み替えない方が良い場合もあります。

住み替えを決断し、動き出してから「やっぱりやめた」となると、違約金などが発生する恐れもあります。

まとめ

この記事では、マンションから戸建てへの住み替えについて、メリット・デメリットを踏まえて解説しました。

最後にこの記事の内容をおさらいしましょう。

マンションから戸建てへの住み替えは人生を大きく変える可能性があります。

この記事をもとに、納得のいく判断ができるようになることを願っています。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

東急リバブル | 【対象エリア】全国 ・売却後の補修費用を最長2年間、最大500万円まで補償 ・不動産/税務の疑問を専門家に相談可能 ・オンラインで相談できるので、遠方に住んでいる方にもおすすめ 東急リバブルで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判などもぜひ参考にしてください。