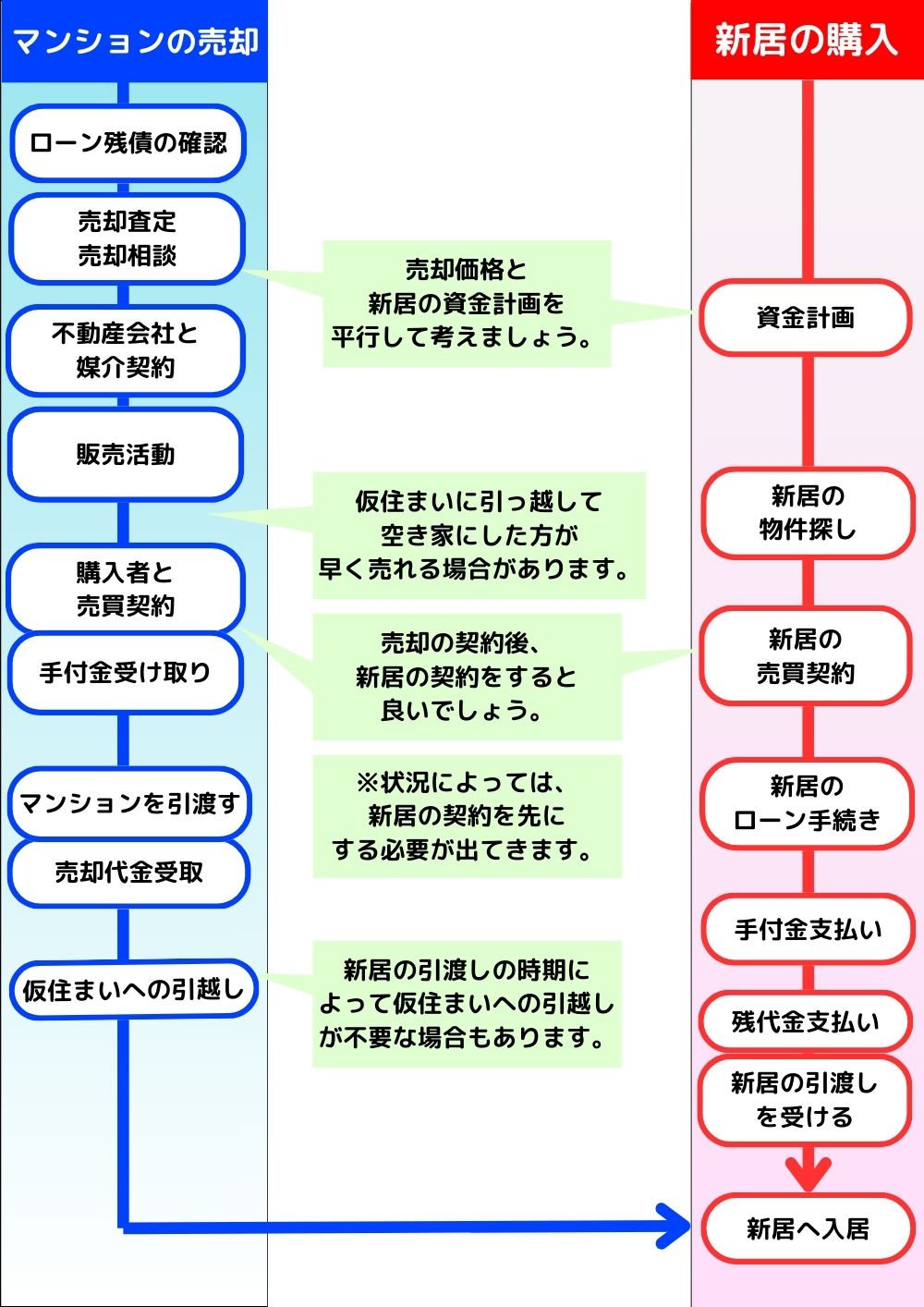

マンションの住み替えの方法には、3つの種類があります。

| 売り先行 | 住んでいるマンションを先に売る |

|---|---|

| 買い先行 | 新居を購入してから、住んでいるマンションを売る |

| 同時進行 | 入居日と、引き渡し日のタイミングを合わせて、購入と売却を同時に進める。 |

マンション住み替えのタイミングは、新築マンションは購入後10~13年目、中古マンションは10年以内がおすすめです。

なぜなら、住宅ローン減税の控除期間が10年間だからです。

そして、2024年1月以降に建築確認を受けた新築住宅で、省エネ基準を満たす住宅の控除期間は13年間に制度改正されました。

また、マンションを売却する際に、築年数が新しい方が高く売れるのも理由の一つです。

(参照元:国土交通省 住宅ローン減税)

事前に知っておかなければ、大きな損失につながる税金の知識や、契約に関する注意点もあります。

マンションの住み替えに成功するための適切な手順やタイミングは以下の通りです。

この記事では、マンションの住み替えを検討中の方が、失敗を回避してスムーズに住み替えを成功させるために重要なポイントをまとめました。

必要な知識を身につけて、ご自身の状況に適した住み替えプランを立て、的確に住み替えを進められるようにしていきましょう。

マンションの住み替えでは、通常の不動産取引以上に、専門性の高い不動産会社に仲介を依頼する必要があります。

複数の不動産会社に、売却したい住まいの査定を依頼し、信頼できる担当者を探しましょう。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

東急リバブル | 【対象エリア】全国 ・売却後の補修費用を最長2年間、最大500万円まで補償 ・不動産/税務の疑問を専門家に相談可能 ・オンラインで相談できるので、遠方に住んでいる方にもおすすめ 東急リバブルで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判などもぜひ参考にしてください。

また、「おうち売却のハウスドゥ 《YouTube公式ch》」で住み替えについての疑問に答えてくれる動画もあるので参考にしてください。

※「住み替え」の疑問はこれで解決!【不動産のプロが教えます!】

マンション住み替えでまず知っておくべき売り先行と買い先行

さっそくですが、マンションの住み替えで、最初に知っておきたい重要ポイントを4つお伝えしていきます。

それぞれ詳しく見ていきましょう。

売り先行と買い先行

まず「売り先行」「買い先行」という言葉を覚えておきましょう。

- 売り先行:現在の自宅を売却してから、新しい住まいを購入する

- 買い先行:新しい住まいを購入してから、現在の自宅を売却する

以下に、売り先行と買い先行のメリット・デメリットを表にまとめました。

【売り先行と買い先行のメリット・デメリット】

| メリット | デメリット | |

|---|---|---|

| 売り先行 | ・資金計画が立てやすい ・販売期間を長く設定でき、落ち着いて売却に臨める(結果として希望価格で売却しやすい) | ・仮住まいが必要になることがある ・現在の住まいに居住中に内覧対応が必要 |

| 買い先行 | ・新居を現在の住まいを売る前に確保でき、仮住まいの必要がない ・現在の住まいに居住中に内覧対応が不要 | ・売却価格が確定していないため、資金計画が立てにくい ・想定どおりに現在の住まいが売れなかった場合、資金繰りに困窮するリスクがある |

失敗を防ぐには「売り先行」が推奨

売り先行・買い先行はそれぞれ一長一短ありますが、失敗リスクを減らすという意味では「売り先行」が推奨されます。

たとえば、以下は「家を売る。」からの引用です。「買い先行は大変危険」と注意喚起されています。

【買い先行は危険です】

「買い先行」は危険です!新しい住まいを先に購入してしまうのは大変危険です(買い先行)。

出典:全日保証「家を売る。」

今の住まいが予定どおりに希望金額で期限内に売れるとは限りません。

今の住まいの売却ができてから次の住まいを購入するのが安全な方法です(売り先行)。

原則として、売り先行で買換計画を立てるようにしましょう。

買い先行の場合は「買い換え特約」必須

「買い先行は大変危険」とはいうものの、状況によっては、どうしても購入が先行することもあります。

その場合は、新しい住まいを購入する際の売買契約に「買い換え特約」をかならず付けてもらうようにします。

【買い換え特約】

どうしても購入を先行して契約するときは、売り物件が予定期限内に予定金額で契約できないときに契約を解除できる「買換特約」を付けてもらいます。

出典:全日保証「家を売る。」

ただし、購入物件の売主は、契約が解除になる可能性があり、契約が不安定であることから買換特約を承諾しないことも少なくありません。

媒介業者が売れない場合の「買取り保証」をすることもありますが、その場合は、買取り金額等の買取り条件を書面で交わしておくことが大事です。

買い換え特約とは、万が一、現在の住まいがうまく売却できなかった場合に、新しい住まいの売買契約を解除できる特約です。

マンションの住み替えを行う側から見ると、好都合な特約です。

しかし、新しい住まいの売主側から見ると、契約解除のリスクがあるため、できれば回避したい特約です。

よって、買い先行で買い換え特約を付ける場合、「売主から買い換え特約を理由に断られて、本当に購入したかった物件が購入できない」という可能性があることを押さえておきましょう。

マンション住み替えの流れ

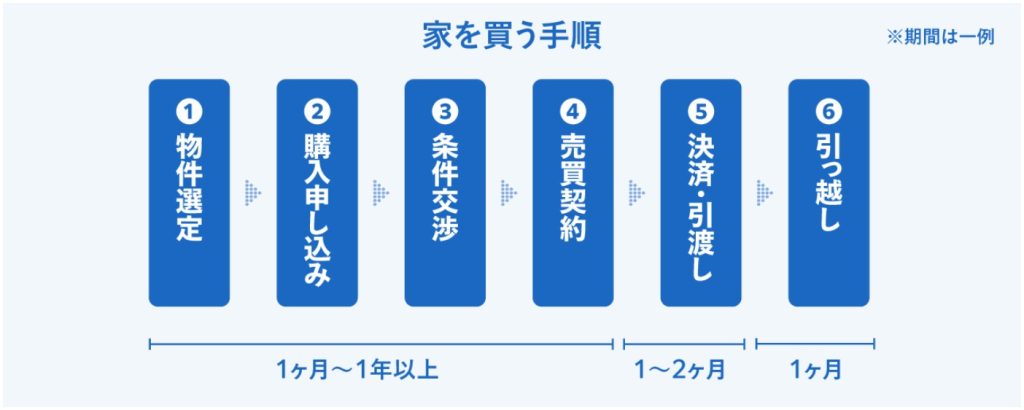

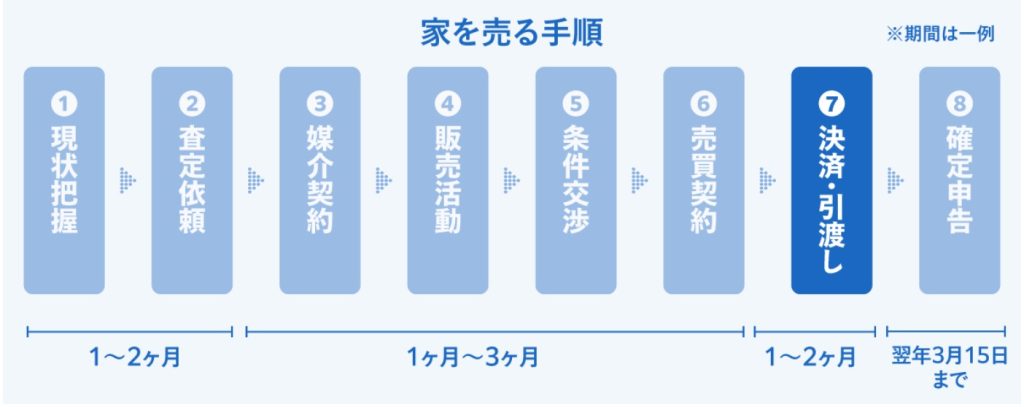

マンションの住み替えで行うことは、「家を売る」プロセスと、「家を買う」プロセスの2つです。

どちらの売買契約の期日が先になるかによって、売り先行・買い先行の違いが出ますが、手順は以下のそれぞれを実行することになります。

- 現状把握

- 査定依頼

- 媒介契約

- 販売活動

- 条件交渉

- 売買契約

- 決済・引渡し

- 確定申告

- 物件選定

- 購入申し込み

- 条件交渉

- 売買契約

- 決済・引渡し

- 引っ越し

家を売る手順の詳細は「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」にて解説していますので、あわせてご確認ください。

マンションの住み替えと住宅ローンの知識

次に、住宅ローン関連で必要となる知識を6つ把握しておきましょう。

それぞれ詳しく解説していきます。

住宅ローンの残債がある場合の手続き

売却する現在の住まいに、住宅ローンの残債がある場合には、次の2つの手続きが必要となります。

- 住宅ローンの残債を一括返済する

- 住宅ローンの完済と同時に抵当権抹消登記の手続きをする

以下でそれぞれ解説します。

住宅ローンの一括返済

住宅ローンの一括返済をする際には、通常、1ヶ月前までに金融機関に申し出ます。

以下は、住宅金融支援機構の場合です。

【融資金の全額を繰り上げて返済するとき(※)】

繰り上げて返済される1か月前までに、ご返済中の金融機関(融資のお申込先の金融機関)にお申し出ください。

なお、この手続に手数料はかかりません。

※複数の金利がある場合には、すべての金利口について融資金の全額を繰り上げて返済する場合をいいます。

出典:繰上返済:住宅金融支援機構(旧住宅金融公庫)

手数料

上記の住宅金融支援機構の場合は「手数料はかかりません」と書かれていますが、手数料の有無や金額は、金融機関によって異なります。

たとえば、以下は三菱UFJ銀行の例です。

【期限前完済手数料(消費税込)】 ※一部抜粋

| お申込方法 | 改定後 |

|---|---|

| インターネット | 16,500円 |

| テレビ窓口 | 22,000円 |

| 窓口 | 33,000円 |

| 保証会社事務手数料 | 11,000円 |

住宅ローンを借り入れた金融機関に問い合わせて、確認しておきましょう。

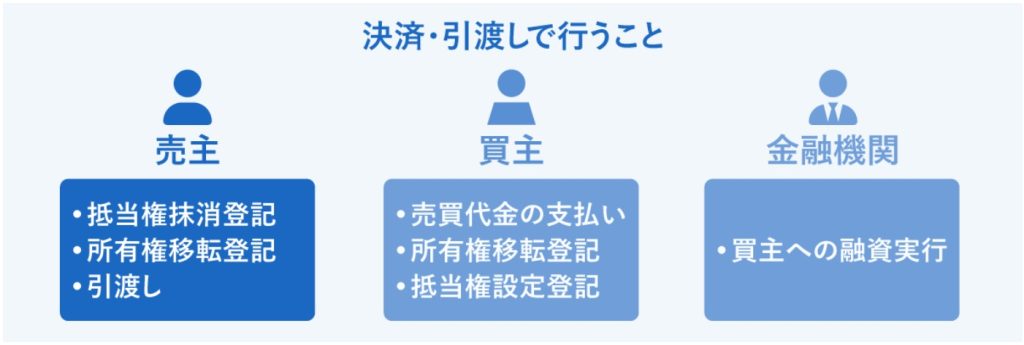

売却代金を返済資金に充てる場合のタイミング

現在の住まいの売却代金を、住宅ローンを一括返済する資金に充てる場合は、現在の住まいの[決済・引渡し]のタイミングで、同時に住宅ローンの返済を行います。

【参考:家を売る手順】

[決済・引渡し]のタイミングは、家を売る取引の最終段階のタイミングとなります。

家を売る手順について詳しくは「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」にてご確認ください。

抵当権抹消登記

住宅ローンを借り入れていた場合、抵当権が設定されているので、住宅ローンの完済時に抵当権抹消の手続きをする必要があります。

住宅ローン完済後、金融機関から必要書類(抵当権設定時の登記識別情報、抵当権抹消登記申請書など)を受け取り、法務局で手続きを行います。

決済・引渡しのタイミングで住宅ローン完済となる場合には、所有権移転登記と同時に抵当権抹消登記も行います。

実際の手続きは司法書士に代行を依頼し、手数料は2万~3万円ほどかかることが一般的です。

住み替えローンの利用

売却する現在の住まいに住宅ローンの残債がある場合、もうひとつ知っておきたいのが「住み替えローン」に関する情報です。

住宅ローンの残債がある住まいを住み替える場合、以下の資金を準備する必要があります。

【必要資金】

- 現在の住まいの住宅ローンを一括返済する資金

- 新しい住まいの購入資金

これらを自己資金で準備できない場合の選択肢が、住み替えローンです。

住み替えローンでは、以下の資金をまとめて借り入れることができます。

【住み替えローンで借り入れられる資金】

- 現在の住まいの住宅ローンの一括返済金額のうち、売却代金や自己資金ではまかなえない不足分

- 新しい住まいの購入資金

【住み替えローンの例】

資金不足をカバーする有効な手段ではありますが、一長一短あります。

【住み替えローンのメリット・デメリット】

| メリット | デメリット |

|---|---|

| 住み替え時の資金不足をカバーできる 二重ローンにならずに借入先を一本化できる | 借入金額が高額になりやすいため家計への負担が大きい 基本的に売り買いを同時進行する必要がある 通常の住宅ローンに比較して審査が厳しい傾向にあり誰もが利用できるわけではない |

住み替えローンは、現在の住まいの売却と、新しい住まいの購入を同時進行で行うことが前提となるため、実現が難しい場合もあります。返済負担が大きくなるケースもあり、慎重な検討が必要です。

それでも条件がそろえば、資金調達の選択肢として活用できるローンです。

まずは、住み替えローンという選択肢があることを知り、それぞれの資金状況や家計にあわせて、検討しましょう。

詳しくは「住み替えローンとは?金利・条件・審査を初めてでもわかりやすく解説」をご覧ください。

マンション住み替えにかかる費用

マンションの住み替えでは、大きく分けて3種類の費用が生じます。

以下で詳しく見ていきましょう。

現在の住まいの売却にかかる費用

まず把握しておきたいのが、現在の住まいの売却にかかる費用です。

初めて不動産売却をする方にとっては見落としやすいポイントですが、「家を売るのにはお金がかかる」ことに注意しましょう。

具体的には、以下の費用が生じます。

【家を売るときにかかる費用】

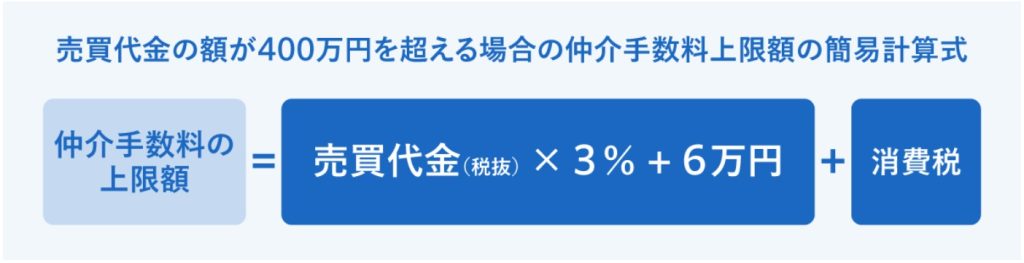

仲介手数料は以下の式で簡易的に求めることができます。

仮に「売却代金3,000万円のマンション(住宅ローン残債あり)」として試算してみましょう。

- 仲介手数料:3,000万円 × 3% + 6万円 + 消費税 = 1,056,000円

- 収入印紙代:5,000円 (売主と買主で折半することが一般的なため)

- 住宅ローン一括返済手数料:33,000円

- ローン抵当権抹消費用:22,000円

- ハウスクリーニング費用:50,000円

—

合計:1,16,6000円

上記例では100万円以上の出費となりました。

実際にかかる費用は、それぞれのケースによって異なりますが、前もってしっかり計算しておくことが大切です。

新しい住まいの購入にかかる費用

次に新しい住まいの購入にかかる費用を見てみましょう。

| 費用の種類 | 内容(金額は目安) |

|---|---|

| 住まいの購入代金 | 購入する住まいによる ※購入代金のうち10%程度の金額を手付金として売買契約時に支払うのが一般的 |

| 仲介手数料 | 不動産会社に支払う成功報酬: 売買代金200万円以下:売買代金の5% 売買代金200万円超400万円以下:売買代金の4%+2万円 売買代金400万円超:売買代金の3%+6万円 (上記に消費税が加算される) |

| 印紙代 | 売買契約書に貼付する収入印紙 (金額は売買代金による/参考:印紙税額の一覧表) |

| 登記費用 | 登録免許税:金額は物件による(参考:登録免許税の税額表) 司法書士への報酬:10万円程度 |

| 住宅ローン関連費用 | 融資手数料:3〜5万円 住宅ローン保証料:借入金額の1〜2% |

仮に「購入代金3,000万円のマンション(住宅ローン借入あり)」として試算してみましょう。

- 手付金:3,000,000円

- 仲介手数料:3,000万円 × 3% + 6万円 + 消費税 = 1,056,000円

- 収入印紙代:5,000円 (売主と買主で折半することが一般的なため)

- 登記費用:150,000円

- 住宅ローン関連費用:350,000円

—

合計:4,561,000円

住宅ローンを借り入れる場合でも、手付金や仲介手数料などの支払いは、基本的に現金で必要となります。

数百万円以上の自己資金がないと、購入できる物件の選択肢が狭まってしまうことに留意しましょう。

引っ越しや仮住まいにかかる費用

引っ越しや仮住まいにかかる費用も、漏れなく見積もっておきましょう。

【引っ越しや仮住まいにかかる費用】

| 仮住まいの費用 | 仮住まい住居の仲介手数料・敷金・礼金・毎月の家賃 |

| 引っ越し費用 | 3万円〜10万円以上 ※仮住まいに済む場合、現在の住まい→仮住まい→新しい住まいの2回分の引っ越し費用が発生する |

現在の住まいおよび新しい住まいの引渡し日の調整によって、うまく仮住まいすることなく、引っ越しできれば理想的です。

しかしながら、それは相手方との交渉次第です。

仮住まいが必要となるケースも想定して、仮住まい先や資金の確保をしておきましょう。

マンション住み替えに関連する税金と特例・控除

マンションの住み替えでは、税金についても把握しておく必要があります。

それぞれ詳しく見ていきましょう。

売却益が出ると譲渡所得税が課税される

まず、現在の住まいを売却して利益が出た場合には、譲渡所得税の課税対象となります。

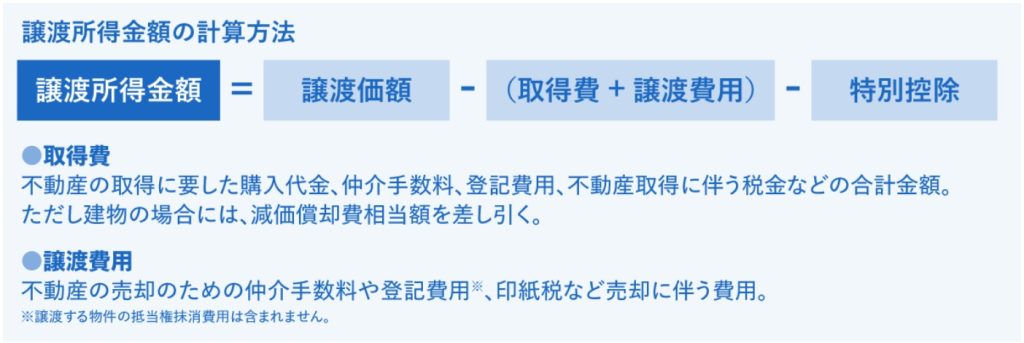

譲渡所得金額の計算方法

売却した得た利益を譲渡所得金額といい、計算式は以下のとおりです。

(注1)譲渡価額とは、土地や建物の売却代金などをいいます。

(注2)取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額をいいます。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5パーセントよりも少ないときは、譲渡価額の5パーセントを取得費(概算取得費)とすることができます。

(注3)譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

出典:国税庁「No.3208 長期譲渡所得の税額の計算」

譲渡所得税の税率

譲渡所得金額に対して、以下の税率の譲渡所得税(所得税・住民税)が課税されます。

【譲渡所得税の税率】

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

注1:マイホームを売ったときには、税率を軽減する特例があります。

注2::確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

出典:国税庁_令和5年度版 暮らしの税情報 p.33

上記のとおり「長期譲渡所得」か「短期譲渡所得」かによって、課税される税率が異なります。それぞれの区分は、次のとおりです。

| 長期譲渡所得 | 土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える |

| 短期譲渡所得 | 土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年以下 |

「5年」を区切りとして税率が大きく変わるため、売却タイミングを考慮するときにはご注意ください。

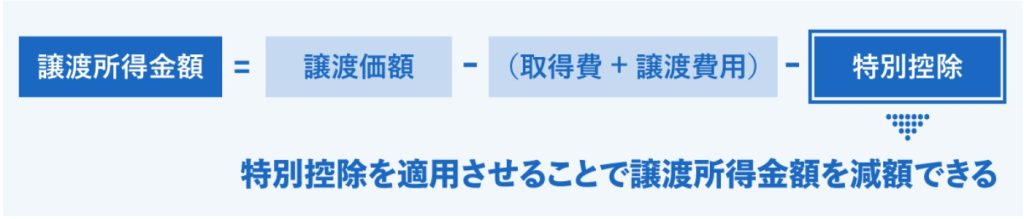

特例・控除

売却益が出た場合(譲渡所得金額がプラスとなった場合)でも、特別控除を利用して節税対策をすると、納税が減額(または不要)となるケースがあります。

とくに、マンション住み替えでチェックしておきたいのは、マイホームを買い換えた場合の特例です。

【新たにマイホームを買い換える場合の特例】

マイホームを売った年の前年から翌年までの3年の間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローン残高があるなどの、一定の要件に該当する場合には、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

出典:国税庁_令和5年度版 暮らしの税情報 p.34

要件などの詳細は、税務署や税理士などの専門家に相談しながら、最適な選択肢を選べるように準備しましょう。

最寄りの相談窓口は、税についての相談窓口(国税庁)にて確認できます。

新しい住まいの固定資産税・都市計画税を精算する

新しい住まいの購入に際しては、固定資産税・都市計画税を精算して売主に支払うのが慣例となっています。

固定資産税・都市計画税は、毎年1月1日現在の土地・建物の所有者に対して課せられる税金です。

土地・建物を売買した場合、売買した年の分の固定資産税・都市計画税は、売主が納税しています。

そこで、引渡し日を起点に日割り計算し、必要な金額を売主に支払います。

- 引渡し日:2023年6月30日

- 2023年度の固定資産税・都市計画税の納付額:30万円

⇒ 半額の15万円を買主が売主に支払う

マンション住み替えに失敗しないための注意点

最後に、マンション住み替えに失敗しないための注意点2つをお伝えします。

それぞれ詳しく見ていきましょう。

力量のある不動産会社を見極める

マンションの住み替えでは、通常の不動産取引以上に、専門性の高い不動産会社に仲介を依頼することが、成功のカギを握ります。

物件相場や動向に精通しており、適切な売却価格や購入価格を提案できること、スピーディな取引を実現するネットワークを持っていること、住み替えの段取りを熟知していることなどが、ポイントです。

複数の不動産会社に、売却したい住まいの査定を依頼し、信頼できる担当者を探しましょう。

なお、売却と購入の不動産会社を分けずに、1つの会社に依頼できると、段取りがよりスムーズになります。

マンションの売却・購入の双方を依頼できる、最適な不動産会社が見つかれば理想的です。

ただし、売却したいエリアと購入したいエリアが離れている場合や、物件タイプが異なる場合には、両方に精通している不動産会社を見つけるのが難しい場合もあります。

その場合には、売却・購入のそれぞれで最適な不動産会社を探すようにしましょう。

余裕を持った資金とスケジュールを計画する

マンション住み替えの失敗を避けるためには、余裕を持った資金とスケジュールの計画が重要です。

購入においては、住宅ローンとは別に用意できる自己資金が少ないと、購入できる物件の選択肢が狭まります。

売却においては、「いつまでに売却しなければならない」という制限があると、不利な条件での売却になりがちです。

たとえば、価格を値下げせざるを得なかったり、購入希望者との条件交渉で譲歩することになったりすることがあります。

まだ「住み替えする」と決断していなくても、その可能性があるならば、早めに行動をスタートすることをおすすめします。

準備だけでも進めておくと、心にも余裕が生まれます。

具体的には、「家を売るために必要な8つの手順と見落としやすい注意点を要チェック」の記事を参考に、現在の住まいの売却に関する情報収集から始めましょう。

まとめ

本記事では「マンションの住み替え」をテーマに解説しました。

要点をまとめておきましょう。

「売り先行」と「買い先行」のポイントとして以下があります。

マンション住み替えの流れとしては、家を売る手順と買う手順の双方を押さえておきましょう。

- 家を売る手順:(1)現状把握(2)査定依頼(3)媒介契約(4)販売活動(5)条件交渉(6)売買契約(7)決済・引渡し(8)確定申告

- 家を買う手順:(1)物件選定(2)購入申し込み(3)条件交渉(4)売買契約(5)決済・引渡し(6)引っ越し

マンションの住み替えで生じる費用や税金として、以下があります。

- 売却費用(仲介手数料、印紙代、住宅ローン一括返済手数料、住宅ローンの抵当権抹消登記、ハウスクリーニング費用、他)

- 購入費用(住まいの購入代金・手付金、仲介手数料、印紙代、登記費用、住宅ローン関連費用、他)

- 仮住まい・引っ越し費用

- 譲渡所得税

- 固定資産税・都市計画税の清算金

- その他必要な費用(状況による)

マンション住み替えに失敗しないための注意点として、以下を意識してください。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

東急リバブル | 【対象エリア】全国 ・売却後の補修費用を最長2年間、最大500万円まで補償 ・不動産/税務の疑問を専門家に相談可能 ・オンラインで相談できるので、遠方に住んでいる方にもおすすめ 東急リバブルで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判などもぜひ参考にしてください。

さらに情報収集をして準備を進めていきたい方には、以下の記事をおすすめします。