不動産売却の確定申告は、確かに必要な場合と不要な場合があります。

それは以下のようなケースです。

| 確定申告が必要 | 不動産を売却したことで利益(譲渡所得)を得た場合 税金の控除を受ける場合 |

| 確定申告が不要 | 譲渡所得がなく、特例や控除も利用しない場合 |

譲渡所得は以下の計算式で算出しますので、その結果で判断してください。

【譲渡所得の計算方法】

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

必要とわかった場合は、以下の流れで申告します。

もし自分で手続きするのが難しければ、税理士に依頼することも可能です。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

この記事では、不動産売却時の確定申告についてわかりやすく説明していきます。

最後まで読めば、知りたいことがわかるでしょう。

この記事で、あなたがスムーズに確定申告ができるよう願っています。

マンション査定に使うマニュアルや査定の参考にする販売実績が一括査定業者によって異なるため、査定価格には差が出ます。

1社だけにしか査定依頼をしないと、相場に適した査定価格かどうかわかりません。

複数のマンション一括査定サイトに依頼することで、あなたにとって最適な価格や条件で売却できる不動産会社を選べます。

| おすすめのマンション査定サイト | |

|---|---|

イエシル | 【対象エリア】一都三県 ・マンションに特化したAI・シミュレーション査定サイト ・マンション名だけで参考売却相場がわかる ・専属アドバイザーが不動産一括査定もしてくれる イエシルで査定する |

マンションナビ | 【対象エリア】全国 ・マンション専門でマンション売却に強い不動産会社がそろっている ・賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定する |

東急リバブル | 【対象エリア】全国 ・売却後の補修費用を最長2年間、最大500万円まで補償 ・不動産/税務の疑問を専門家に相談可能 ・オンラインで相談できるので、遠方に住んでいる方にもおすすめ 東急リバブルで査定する |

LIFULL HOME’s | 【対象エリア】全国 ・依頼できる不動産会社が多い ・不動産会社の情報を比較しやすい ・連絡方法の希望が出せる ・匿名査定ができる ライフルホームズで査定 |

HOME4U | 【対象エリア】全国 ・厳選された約2,300社の企業と提携している ・業界最長の運営実績がある HOME4Uで査定する |

おうちクラベル | 【対象エリア】全国 ・提携不動会社一覧が確認できる ・査定依頼直後にAI査定が受けられる おうちクラベルで査定する |

すまいValue | 【対象エリア】全国 ・不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト ・売却までのスピードが早い ・売却成約率約8割の実績がある すまいValueで査定する |

ウルハウス | 【対象エリア】東京23区 ・中古マンションのプロによる適正な市場価格の提案をしてくれる ・連絡はストレスフリーにやり取りができる ・自分のタイミングで売却できる ウルハウスで査定する |

イエリーチ | 【対象エリア】全国 ・投資用不動産流通プラットフォーム ・無料で何度でも査定依頼ができる ・物件一覧機能や収支シミュレーションで所有物件を一括管理できる イエリーチで査定する |

上記の中からあなたのニーズに合う不動産一括査定サイトを選んでチェックしてみましょう。

不動産一括査定サイトの評判などもぜひ参考にしてください。

宅地建物取引士・一級建築施工管理技士の資格を持つ方が不動産売却後の確定申告について解説している動画もあるので、参考にしてください。

※不動産売却後の確定申告。手続きの流れと必要な書類を解説♪

不動産売却で利益が出た場合は確定申告が必要

住んでいる家やマンションを住み替えたり、遺産で実家を相続したりしたことで、不動産を売却することがあるでしょう。

そのときに気になるのが、確定申告です。

「不動産を売却した場合、確定申告しなければならないのでは?」と不安に思っている人のために、まずはその疑問に答えていきましょう。

不動産を売却した場合、確定申告が必要なケースと不要なケースがある

結論からいえば、不動産を売却した場合、確定申告が必要なケースと不要なケースがあります。

売却によって利益(=譲渡所得)があった場合は必要、利益がなければ不要です。

また、売却に際して何らかの控除を受けたい場合も、確定申告をしなければなりません。

それぞれのケースについて、くわしく説明しましょう。

確定申告が必要なケース

まず、確定申告が必要なのは、以下の場合です。

- 不動産を売却したことで利益(譲渡所得)を得た場合

- 税金の控除を受ける場合

不動産を売却したことによって、利益が出る場合があります。

この利益を「譲渡所得」といい、譲渡所得には「譲渡所得税」が課せられます。

そのため、確定申告が必要なのです。

この譲渡所得については、「不動産売却の利益=譲渡所得とは」でくわしく説明します。

また、不動産を売却した際の税金に対して、控除などの特例を受けられる場合があります。

これは、譲渡所得があった場合の特例と、反対に「譲渡損失(=所得がマイナス)」があった場合の特例とがあり、どちらを適用する場合も確定申告が必要です。

不動産売却で利用できる主な控除・特例は、以下の通りです。

| 譲渡所得があった場合 | 譲渡損失があった場合 | |

|---|---|---|

| 利用できる控除・特例 | 1)3,000万円の特別控除の特例 →課税譲渡所得金額から3,000万円まで控除される 2)軽減税率の特例 →売ったマイホームの所有期間が10年超の場合、「1)3,000万円の特別控除」を適用した後の課税長期譲渡所得金額に対して、以下の軽減税率が適用される  3)買換え(交換)の特例 →マイホームを売った年の前年から3年間に買換え(交換)をした場合、一定の要件に該当すれば、譲渡益の課税を繰り延べられる ※ただし、1)2)の特例とは併用不可 | ・所有期間が5年超のマイホームを売って譲渡損失が生じた場合、以下のどちらかの特例により、譲渡損失の金額をその年の他の所得と損益通算できる ・その年で譲渡損失額を通算しきれなかった場合は、翌年以後3年内に繰越控除ができる 1)新たにマイホームを買い換える場合の特例 →マイホームを売った年の前年から3年間に新たなマイホームを取得し、一定の要件に該当する場合、譲渡損失額を損益通算・繰越控除できる 2)新たにマイホームを買い換えない場合の特例 →住宅ローン残高があるマイホームを売ったなど、一定の要件に該当する場合には、譲渡損失額を損益通算・繰越控除できる |

これらの特例については、「利用できる特例を調べる」でくわしく説明します。

確定申告は不要なケース

一方、確定申告が不要なのは、以下のケースです。

譲渡所得がなく、特例や控除も利用しない場合

ただ、不動産を売却した年に、別の理由で確定申告が必要になるかもしれません。

たとえば以下のような場合は、不動産に関する譲渡所得の有無にかかわらず、確定申告をしてください。

- 給与の収入金額が2,000万円を超える

- 副業による所得が20万円を超える

- 株取引で一定額の譲渡益がある

- 不動産収入がある

- 退職所得がある

など

不動産売却以外に確定申告が必要なケースについては、国税庁「確定申告が必要な方」ページで確認してください。

それにも該当しなければ、その年の確定申告はまったく不要です。

不動産売却の利益=譲渡所得とは

前述したように、不動産売却の際に確定申告が必要か不要かは、売却による利益=「譲渡所得」があるかどうかによります。

そこで、この譲渡所得についてくわしく説明しておきましょう。

「譲渡所得」とは?

「譲渡所得」とは、不動産(=土地、建物)だけでなく、株式、ゴルフ会員権などの資産を譲渡したことで得た所得のことです。

不動産を売却したときの譲渡所得に対しては、「所得税」「住民税」「復興特別所得税」の3種の税金がかかります。これを合わせて「譲渡所得税」と呼び、事業所得や給与所得など通常の所得と別に計算(=分離課税)する必要があります。

譲渡所得の計算方法

では、譲渡所得がプラスかマイナス(=譲渡損失)かは、どのように計算すればいいでしょうか?

その計算式は以下の通りです。

この計算結果がプラスであれば確定申告が必要、0またはマイナスであれば確定申告は不要です。

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

- 収入金額:土地や建物を売却した際に、買主から受け取った金額

- 取得費:今回売った不動産を、最初に買ったときにかかった費用の合計額

- 譲渡費用:今回不動産を売却する際に、直接かかった手数料などの費用の合計額

- 特別控除額:「確定申告が必要なケース」で挙げた特例などによる控除額

また、取得費、譲渡費用、特別控除額に含まれるのは、以下のようなものです。

| 取得費 | 土地や建物を、最初に購入した際の代金 土地や建物を、建築した際の建築費用 購入手数料 設備費 改良費 土地や建物を購入・取得した際に納めた登録免許税、登記費用、不動産取得税、特別土地保有税(取得分)、印紙税 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料 土地の埋立てや土盛り、地ならしをするために支払った造成費用 土地の取得に際して支払った土地の測量費 所有権などを確保するためにかかった訴訟費用 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子 すでに締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金 など |

| 譲渡費用 | 土地や建物を売るために支払った仲介手数料 印紙税のうち売主が負担したもの 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料 土地などを売るために、その上の建物を取り壊したときの取壊し費用とその建物の損失額 すでに売買契約を締結している資産を、さらに有利な条件で売るために支払った違約金 借地権を売るときに、地主の承諾をもらうために支払った名義書換料 など |

| 特別控除額 | 収用等により土地建物を譲渡した場合:5,000万円 マイホームを譲渡した場合:3,000万円 特定土地区画整理事業等のために土地等を譲渡した場合:2,000万円 特定住宅地造成事業等のために土地等を譲渡した場合:1,500万円 平成21年及び平成22年に取得した土地等を譲渡した場合:1,000万円 農地保有の合理化等のために農地等を譲渡した場合:800万円 低未利用土地等を譲渡した場合:100万円 |

ただ、取得費のうち建物の購入費用や建築費用は、所有期間中に経年劣化して価値が減っていきます。

そのため、減価償却分の金額を差し引いた上で、取得費を算出する必要があります。

減価償却費の計算式は、以下の通りです。

減価償却費 = 取得価額 × 0.9 × 償却率 × 経過年数

※経過年数:1年未満の端数は、6か月以上は1年、6か月未満は切り捨て

※償却率:建物の構造によって以下のように異なる

| 建物の構造 | 償却率 | |

|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

| れんが造・石造又はブロック造 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.020 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| 木造又は合成樹脂造 | 0.031 | |

| 木骨モルタル造 | 0.034 | |

出典:国税庁「『減価償却費』の計算について」より抜粋

少々手間がかかる計算ですが、これで譲渡所得がプラスかマイナスががわかるでしょう。

プラスの場合は、かならず確定申告をするようにしましょう。

確定申告をしないと罰金や追徴課税が課せられる

不動産売却で譲渡所得があった場合や、特例・控除を利用する場合に、もし確定申告をしないと、追徴課税が課せられる可能性がありますので注意してください。

その金額は以下です。

申告が遅れた場合、納付すべき税額に対して「50万円までは15%」「50万円を超える部分には20%」の割合で税額を加算

不動産を売却した際の確定申告の必要書類

ここまでで、不動産売却に関して確定申告が必要かどうかが判断できたと思います。

そこで「必要」となった場合は、確定申告の手続きを進めましょう。

まず最初にすべきことは、必要書類の準備です。

以下に必要な書類とその取得方法をまとめました。

チェック表にもなっていますので、揃えたらチェック欄に印をつけて、抜け漏れがないようにしてください。

【不動産を売却した際の確定申告の必要書類・チェック表】

| 必要書類 | 概要 | 入手方法 | チェック | |

|---|---|---|---|---|

| 確定申告書B | 譲渡所得の金額や税金の計算を記入する | 税務署、市町村役場などで入手、作成 | ||

| 確定申告書第三表 (分離課税用) | 譲渡所得の金額や税金の計算を記入する | 税務署、市町村役場などで入手、作成 | ||

| 譲渡所得の内訳書 | 物件の所在地、売買契約日、譲渡価額などを記入する | 税務署、市町村役場などで入手、作成 | ||

| 購入時の不動産売買契約書 または建物請負契約書の コピー | 売却した不動産を、最初に購入または建築した際に交わした契約書 | 自分の手元にあればそれをコピー 手元になければ売主や不動産会社にコピーを依頼 | ||

| 売却時の売買契約書の コピー | 不動産を売却した際に交わした契約書 | 自分の手元にあるものをコピー | ||

| 登記事項証明書 | 売却後に名義変更されたもの | 管轄の法務局で入手 | ||

| 取得費がわかる領収書の コピー | 取得費に含まれる仲介手数料、印紙税などの領収書一式 | 自分の手元にあるものをコピー | ||

| 譲渡費用がわかる領収書の コピー | 譲渡費用に含まれる仲介手数料、印紙税などの領収書一式 | 自分の手元にあるものをコピー | ||

| 本人確認書類のコピー | ・マイナンバーカード ・運転免許証 ・パスポート など ※確定申告書に添付する | 自分の手元にあるものをコピー | ||

| 特 例 に 関 す る 書 類 | <3,000万円の特別控除の特例> 戸籍の附票の写しなど、売主がその不動産に住んでいたことを証明する書類 | 売買契約日の前日に、売主の住民票に記載されていた住所とその不動産の所在地とが異なる場合に提出 | 市町村役場で入手 | |

| 買換え(交換)の特例 | 国税庁「No.3355 特定のマイホームを買い換えたときの特例」参照 | |||

不動産を売却した際の確定申告の流れ

さて、必要書類がわかったところで、次は実際に確定申告をする流れも説明しておきましょう。

以下のような順番で進めてください。

それぞれ詳しく見ていきましょう。

利用できる特例を調べる

まず最初に、自分の場合に利用できる特例や控除は何かを調べます。

たとえば、以下のようなものがありますので、該当するか確認してください。

| 控除・特例 | 概要 | 適用される要件 |

|---|---|---|

| 収用等により土地建物を売ったときの特例 | 土地収用法やその他の法律で収用権が認められている公共事業のために土地建物を売った場合、収用などの課税の特例が受けられる 1)対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例 →売った金額より買い換えた金額が多いとき: 所得税の課税が将来に繰り延べられ、売った年については譲渡所得がなかったものとされる →売った金額より買い換えた金額が少ないとき: その差額を収入金額として譲渡所得の金額の計算を行う 2)譲渡所得から最高 5,000万円までの特別控除を差し引く特例 | 1)の要件 (1)売った土地建物は固定資産であること (2)原則として、売った資産と同じ種類の資産を買い換えること(土地と土地、建物と建物など) (3)原則として、次の期間内に代わりの資産を取得すること イ 土地建物の収用等のあった年 ロ 土地建物の収用等のあった年の前年(その収用等によりその土地建物等を譲渡することが明らかとなった日以後の期間に限る) ハ 土地建物の収用等のあった年の翌年1月1日から収用等のあった日以後2年を経過した日までの期間 2)の要件 (1)売った土地建物は固定資産であること (2)その年に公共事業のために売った資産の全部について収用等に伴い代替資産を取得した場合の課税の特例の適用を受けていないこと (3)最初に買取り等の申出があった日から6か月を経過した日までに土地建物を売っていること (4)公共事業の施行者から最初に買取り等の申し出を受けた者(その者の死亡に伴い相続または遺贈により当該資産を取得した者を含みます。)が譲渡していること |

| マイホームを売ったときの特例 | マイホーム(居住用財産)を売った場合は、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる | (1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること ※住んでいた家屋、または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要 イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと (2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除く)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと (3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと (4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと (5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること (6)売手と買手が、親子や夫婦など特別な関係でないこと ※特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれる ※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできない ※また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできない |

| 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除 | 個人が、平成21年に取得した国内にある土地または土地の上に存する権利(以下「土地等」)を平成27年以降に譲渡した場合、または平成22年中に取得した土地等を平成28年以降に譲渡した場合には、その土地等に係る譲渡所得の金額から1,000万円を控除することができる 譲渡所得の金額が1,000万円に満たない場合には、その譲渡所得の金額が控除額になる | (1)平成21年1月1日から平成22年12月31日までの間に土地等を取得していること (2)平成21年に取得した土地等は平成27年以降に譲渡すること、また、平成22年に取得した土地等は平成28年以降に譲渡すること (3)親子や夫婦など特別な間柄にある者から取得した土地等ではないこと ※特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれる (4)相続、遺贈、贈与、交換、代物弁済および所有権移転外リース取引により取得した土地等ではないこと (5)譲渡した土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど他の譲渡所得の特例の適用を受けないこと |

| マイホームを売ったときの軽減税率の特例 | マイホーム(居住用財産)を売って一定の要件に当てはまる場合、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができる ◎課税長期譲渡所得金額(A)が、 ・6,000万円以下:A×10% ・6,000万円超: (A-6,000万円)×15%+600万円 | (1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること 以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 ※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要 イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと (2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること (3)売った年の前年および前々年にこの特例の適用を受けていないこと (4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。ただし、居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができる (5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと ※「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれる ※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、この軽減税率の特例の適用を受けた場合には、その適用を受けることはできない また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできない |

| 特定のマイホームを買い換えたときの特例 | 特定のマイホーム(居住用財産)を、令和5年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる (譲渡益が非課税になるわけではない) | (1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること ※住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要 イ 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと (2)売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く)またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。また、収用等の場合の特別控除など他の特例の適用を受けないこと (3)売ったマイホームと買い換えたマイホームは、日本国内にあるものであること (4)売却代金が1億円以下であること (5)売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること (6)買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること (7)マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること また、買い換えたマイホームには、取得した時期により次の期限までに住むこと イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで (8)買い換えるマイホームが、令和6年1月1日以後に入居した(または入居見込みの)建築後使用されたことのない住宅で、次のいずれにも該当しないものである場合には、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすものであること イ 令和5年12月31日以前に建築確認を受けているもの ロ 令和6年6月30日以前に建築されたもの (9)買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること (10)買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること (11)親子や夫婦など特別の関係がある人に対して売ったものでないこと ※特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれる ※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできない また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできない |

このほかにも、以下の特例や控除などが利用できる可能性がありますので、確認してみてください。

- 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

- 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

- 農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

- 低未利用土地等を売った場合の100万円の特別控除の特例

など

必要書類を用意する

利用できる特例がわかったら、必要書類を揃えます。

「不動産を売却した際の確定申告の必要書類」のチェック表にあるものを用意してください。

また、特例や控除を利用する場合、そのために追加で書類が必要になる場合がありますので、それも忘れずに用意しましょう。

譲渡所得の内訳書を作成する

必要書類が揃ったら、いよいよ自分で記入する書類の作成に入ります。

まずは譲渡所得の内訳書です。

詳しい書き方は、「確定申告書の記入のしかた」をご覧ください。

確定申告書を作成する

次に、確定申告書を作成します。

これについても、「確定申告書の記入のしかた」で説明しますので、そちらをご参照ください。

税務署に確定申告書を提出する

申告書の記入が終わったら、税務署に書類を提出します。

提出方法は以下の3つです。

- 管轄の税務署に郵送する

- 管轄の税務署の窓口に直接提出する

- 「e-Tax」からオンラインで提出する

2月16日から3月15日までが確定申告の期間ですので、その間に提出します。

所得税を納める

申告の結果、譲渡所得税を納める必要がある場合は、以下の方法で納付します。

- 銀行の口座から振替

- 銀行または税務署の窓口に直接納付

- e-Taxで納付

- クレジットカードで納付

反対に、税金の還付がある場合は、確定申告書に記載した口座に後日振り込まれますので待ちましょう。

譲渡所得の内訳書・確定申告書の記入のしかた

では、前章で説明を省いた「譲渡所得の内訳書」と「確定申告書」の記入のしかたをご説明します。

譲渡所得の内訳書の記入のしかた

まず、譲渡所得の内訳書です。

以下を見てください。

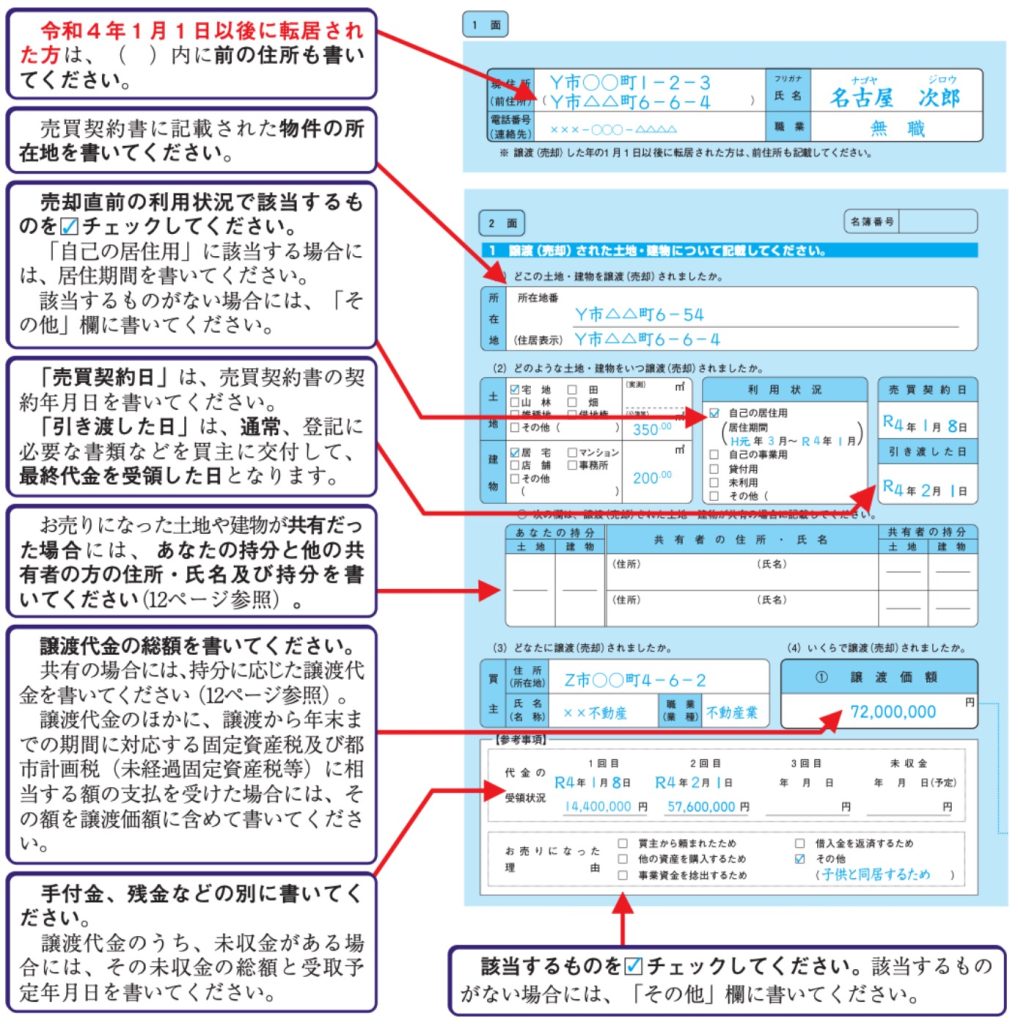

国税庁「令和4年分 譲渡所得の申告のしかた」から、土地と建物を売却して譲渡所得があった場合の記入例です。

以下のようなケースを仮定して記入されています。

【記入例】

居住用財産を売却して譲渡所得があったケース

- 土地(350㎡)と建物(床面積200㎡、木造)

- 平成元年3月に、新築建売を6,000万円で購入したものを、7,200万円で売却

- 売買契約を締結した日:令和4年1月8日

- 契約時に手付金1,440万円、2月1日に残金5,760万円を受領

- 売却の際に、仲介手数料244万2,000円、収入印紙代3万円を支払った

- 売却まで自分が住んでいた

- 譲渡所得以外に、公的年金249万9,600円の収入あり

【1面・2面】

1面と2面は、物件の所在地や売却額など、売却された不動産に関する情報を記入します。

特に計算などはありません。

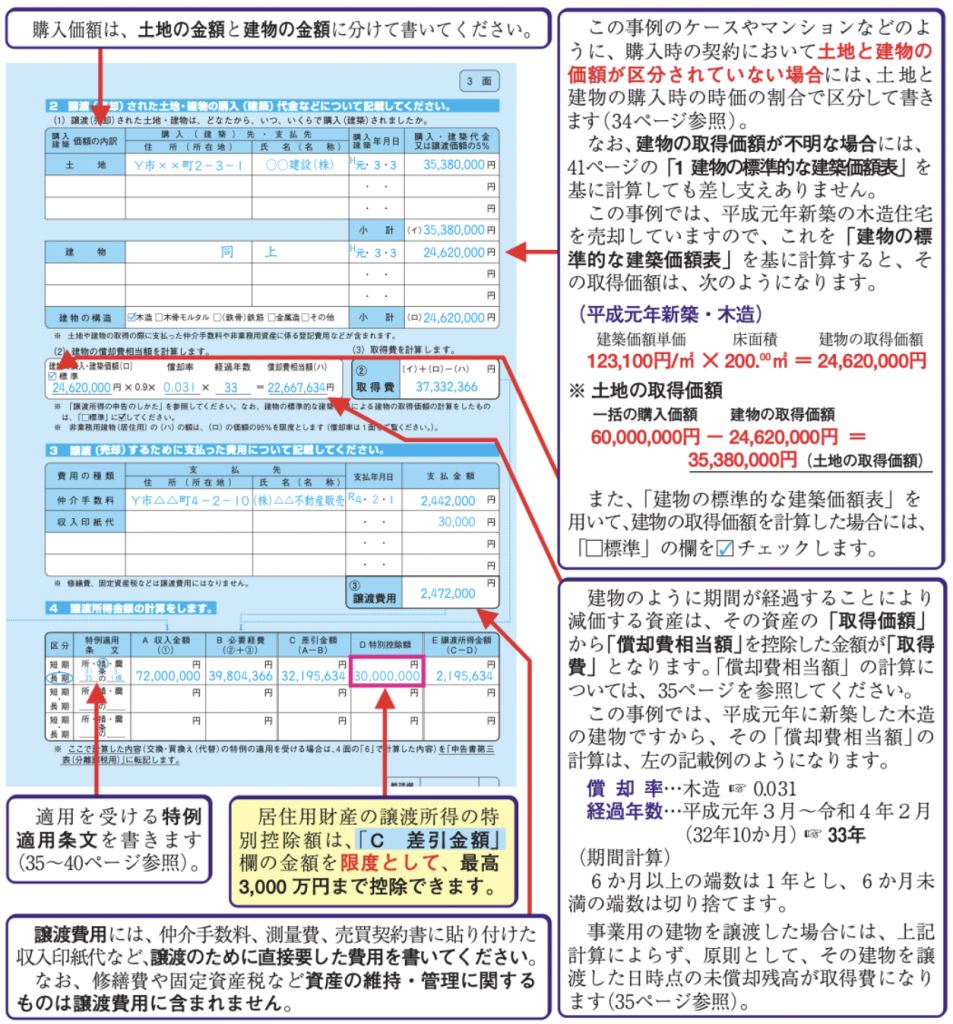

【3面】

3面では取得費、譲渡費用を計算し、それをもとに譲渡所得額を算出します。

以下の特例を受ける場合は、その適用条文も記入します。

<譲渡益の場合>

- 居住用財産を売却した場合の 3,000 万円の特別控除の特例:措法 35 条 1 項

- 所有期間が 10 年超の居住用財産を売却した場合の軽減税率の特例:措法 31 条の3

- 特定の居住用財産を売却した場合の買換えの特例:措法 36 条の2

<譲渡損失の場合>

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例:措法 41 条の5

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例:措法 41 条の5の2

確定申告書の記入のしかた

次に、確定申告書の記入のしかたです。

同じく国税庁「令和4年分 譲渡所得の申告のしかた」から記入例です。

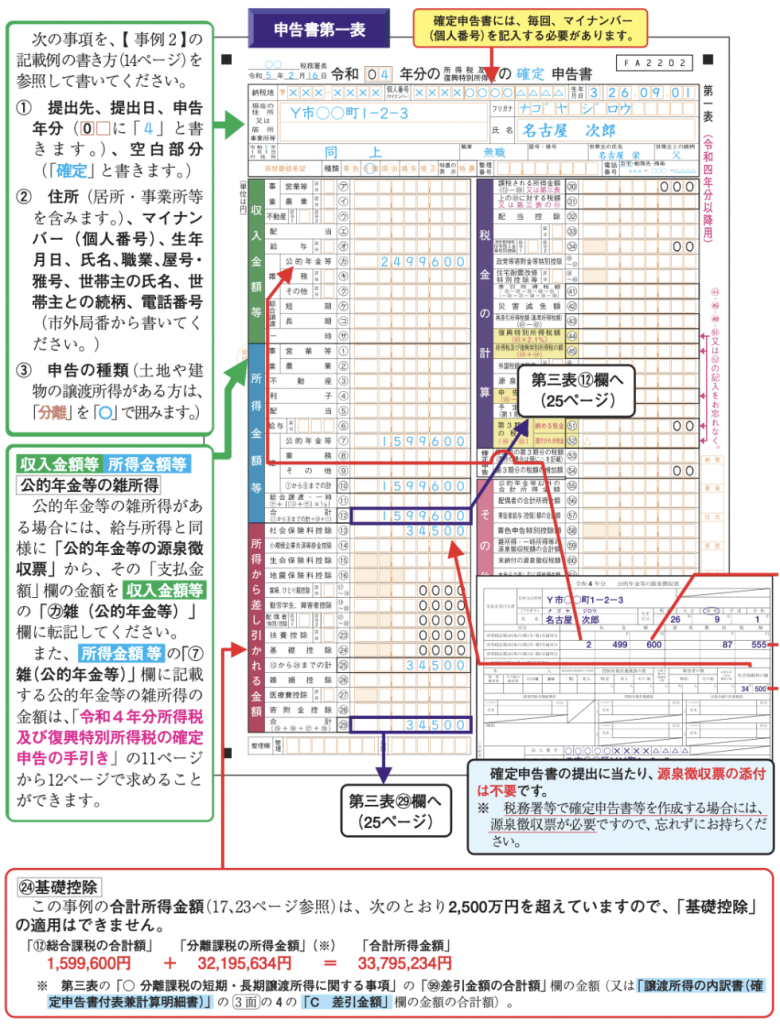

【第一表】

第一表には、通常の収入金額や所得金額を記入します。

不動産売却による譲渡所得は、これらとは別に申告する「分離課税」なので、ここには記入しませんので間違えないよう気をつけましょう。

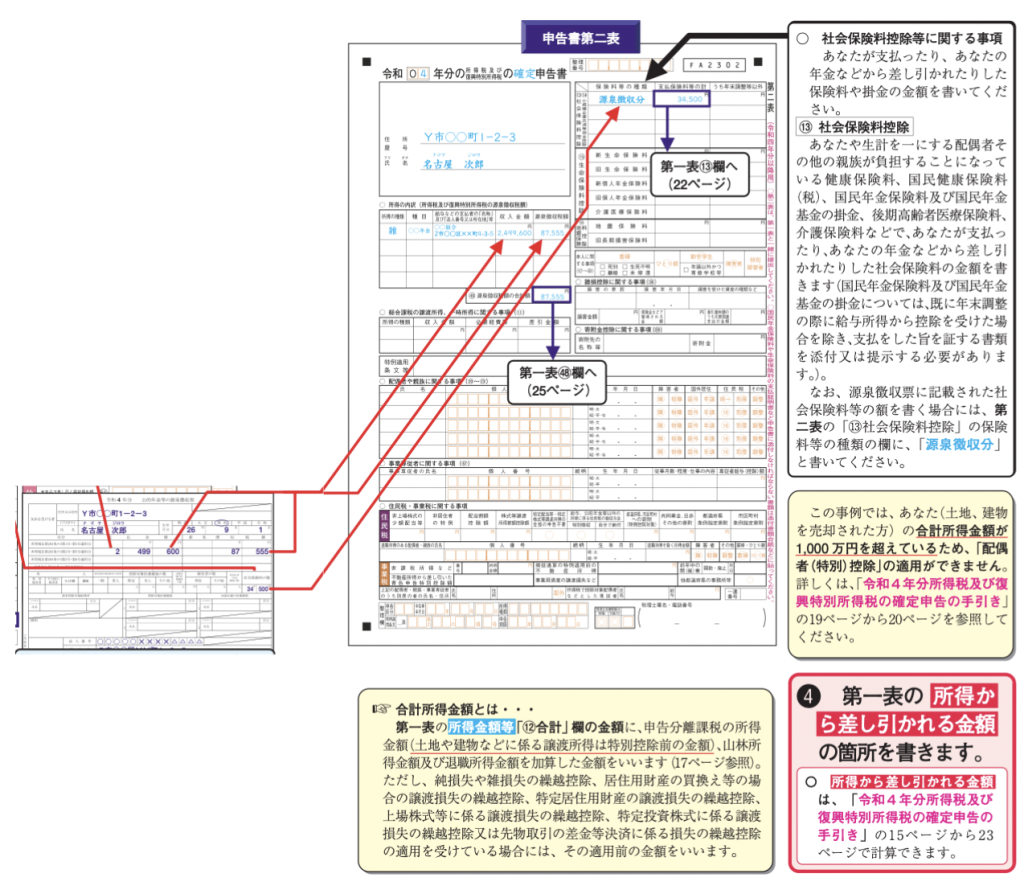

【第二表】

第二表には、源泉徴収や社会保険料の控除などを記入します。

このページも譲渡所得とは関係ありません。

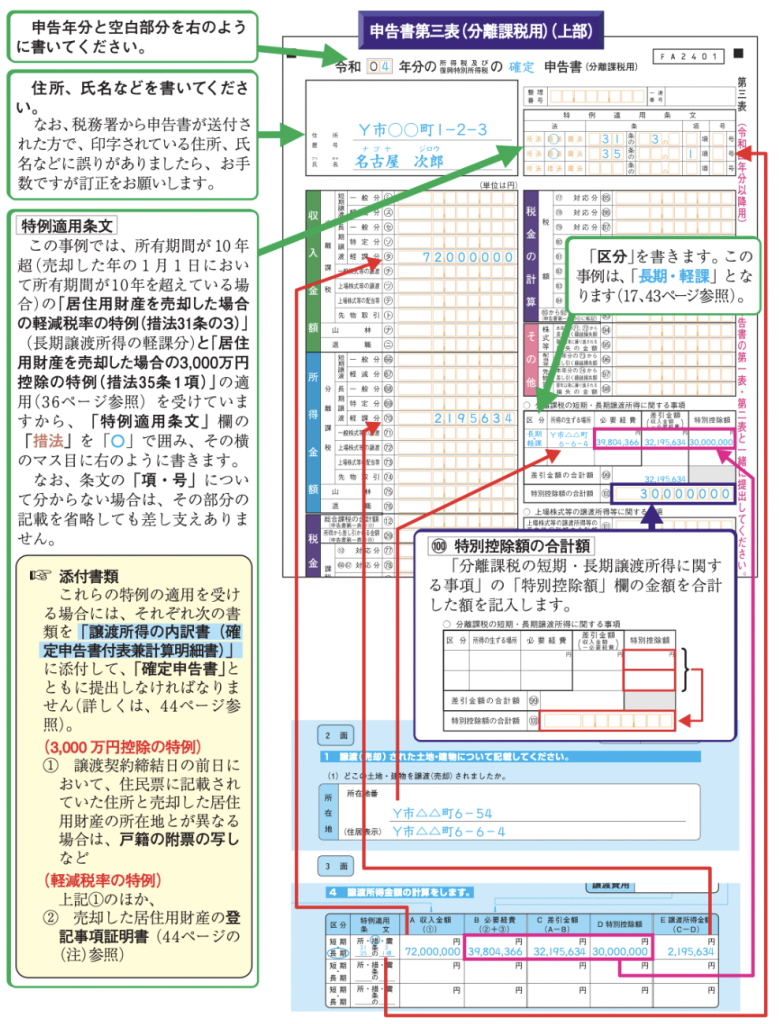

【第三票】

第三票は分離課税用です。

ここから譲渡所得について記入します。

先に作成した「譲渡所得の内訳書」から転記すると、簡単に作成できるでしょう。

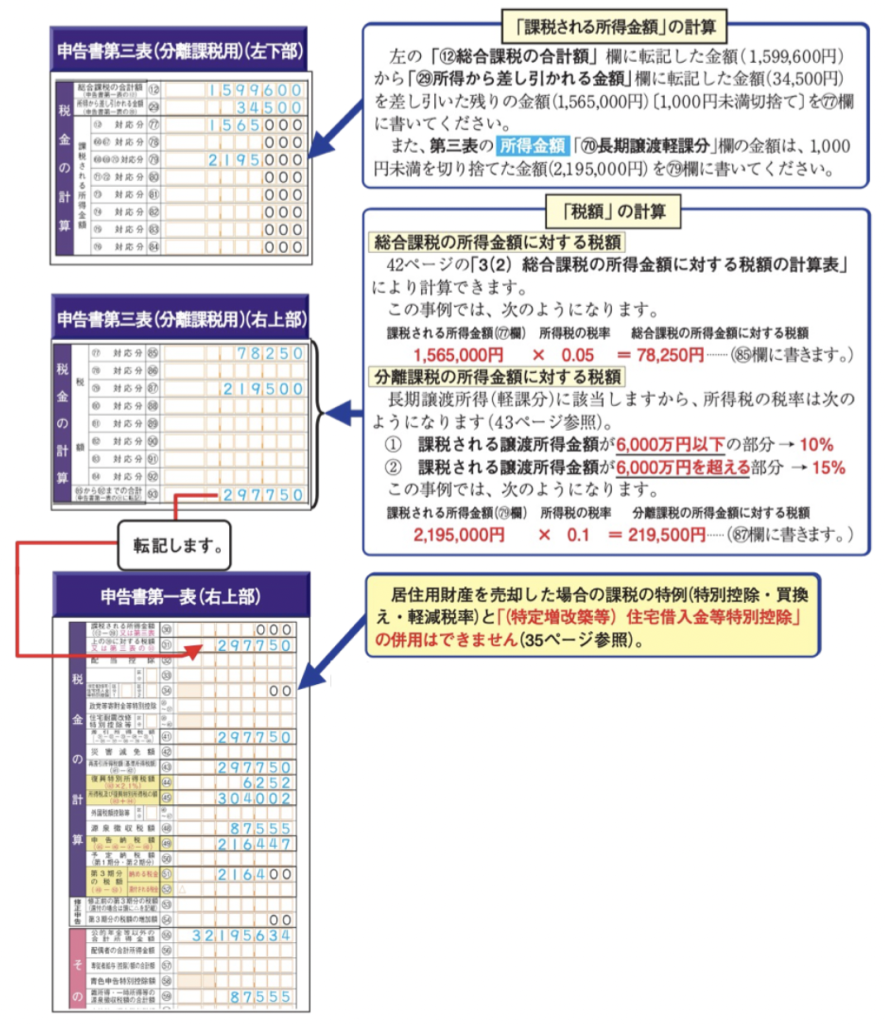

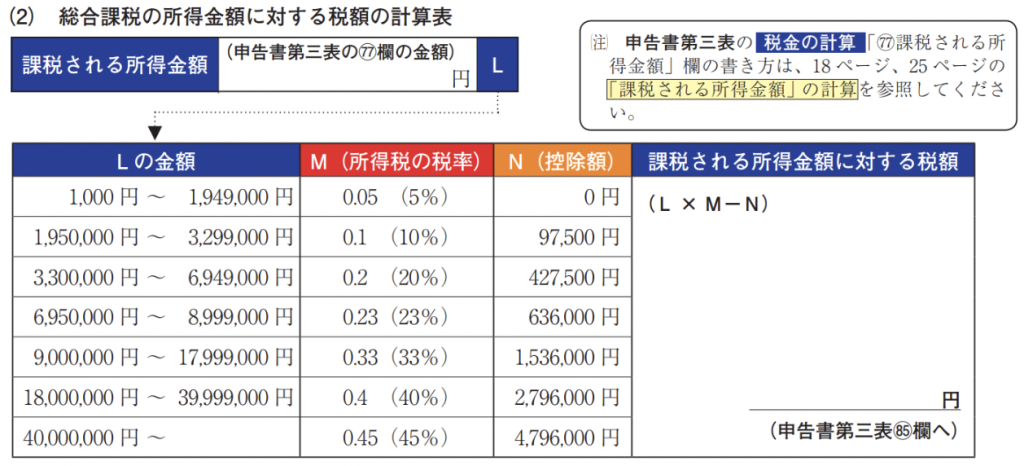

【第三表・第一表の「税金の計算」欄】

第三票の中でも、「税金の計算」欄が重要です。

税額を計算する際には、以下の計算表を使って、「課税所得金額 × 税率 − 控除額」で計算してください。

譲渡所得にかかる税額の計算方法

確定申告で難しいのは税額の計算です。

そこであらためて、譲渡所得にかかる税額の計算方法を説明しておきましょう。

まず、譲渡所得税の計算方法は、「譲渡所得の計算方法」で説明したように以下の計算式を用います。

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

ここで算出した譲渡所得に対して、「所得税」「復興特別所得税」「住民税」の3種の税、通称「譲渡所得税」がかかります。

これらの税率は、所有期間によって異なり、不動産を譲渡した年の1月1日時点で所有期間が5年以下の場合は「短期譲渡所得」の税率が、5年を超える場合は「長期譲渡所得」の税率が適用されます。

それぞれの税率は、以下の通りです。

| 所得税率 | 復興特別所得税率 | 住民税率 | 合計 | ||

| 短期譲渡所得 | 譲渡した年の1月1日時点で所有期間が5年以下の土地・建物 | 譲渡所得の30% | 譲渡所得の0.63% | 譲渡所得の9% | 譲渡所得の39.63% |

| 長期譲渡所得 | 譲渡した年の1月1日時点で所有期間が5年を超える土地・建物 | 譲渡所得の15% | 譲渡所得の0.315% | 譲渡所得の5% | 譲渡所得の20.315% |

つまり、譲渡所得にかかる税額の計算式は、以下のようになります。

【譲渡所得に対する税額の計算方法】

<短期譲渡所得の場合> 譲渡所得 × 39.63%=税額

<長期譲渡所得の場合> 譲渡所得 × 20.315%=税額

税金の計算や確定申告書の作成が難しいなら、税理士に依頼できる

ここまで、不動産を売却した際の確定申告について、必要か不要かを判断する基準や、確定申告書の作成のしかた、税額の計算方法などを説明してきました。

これをもとに、自分で確定申告することができると思います。

しかし、

「だいたいのことはわかったけれど、実際に自分で譲渡所得や税額を計算するのは難しい」

「きちんと理解した上で確定申告書を作成するには時間がない」

といった人も多いのではないでしょうか。

そんな場合は、不動産売却の確定申告を税理士に代行してもらうことも可能です。

税理士は税金の専門家ですから、自分で申告するよりもミスするリスクが格段に少ないですし、わからないことがあれば相談しながら進められます。

また、「どの特例を使うと得か」といった判断も、税理士なら適切にしてくれるでしょう。

税理士に依頼する方法

税理士への依頼は、誰でもできます。

インターネットで最寄りの税理士を探すこともできますし、知人で依頼している人がいれば、紹介してもらうのもいいでしょう。

また、初回は無料相談ができる税理士事務所もありますので、そういうところを探して一度相談の上、対応や費用に納得がいったら依頼するという手もあります。

税理士を選んだら、12月から遅くとも2月には依頼しましょう。

確定申告は、1月1日から12月31日までの1年間の所得を、翌年2月16日から3月15日の間に申告するものだからです。

依頼に際しては、必要書類を揃えて税理士に渡します。

足りない書類があれば、税理士から請求されるので、その場合はすみやかに用意してください。

申告書ができあがったら、依頼者本人が一度確認した上で、問題なければ税務署に提出します。

税理士に依頼する費用

確定申告を税理士に依頼すると、当然ですが報酬が発生します。

税理士の報酬額は自由化されているため、税理士によって異なりますが、不動産売却の申告の場合は、譲渡所得額が高いほど報酬額も上がるのが一般的です。

相場としては、以下のような金額が目安になるでしょう。

10万〜20万円程度になるケースが多いようです。

| 不動産売却による譲渡所得額 | 税理士報酬の目安 |

|---|---|

| 〜1,000万円 | 3万〜6万円 |

| 〜3,000万円 | 6万〜12万円 |

| 〜5,000万円 | 12万〜15万円 |

| 〜8,000万円 | 15万〜24万円 |

| 〜1億円 | 18万〜30万円 |

まとめ

いかがでしたか?

不動産売却の確定申告について、よくわかったと思います。

では、あらためて記事の要点をまとめましょう。

- 不動産売却で利益が出た場合は確定申告が必要

- 不動産を売却した場合、確定申告が必要なケースと不要なケースがある

| 確定申告が必要 | 不動産を売却したことで利益(譲渡所得)を得た場合 税金の控除を受ける場合 |

| 確定申告が不要 | 譲渡所得がなく、特例や控除も利用しない場合 |

- 確定申告をしないと罰金や追徴課税が課せられる

- 不動産を売却した際の確定申告の流れは、

- 利用できる特例を調べる

- 必要書類を用意する

- 譲渡所得の内訳書を作成する

- 確定申告書を作成する

- 税務署に確定申告書を提出する

- 所得税を納める

- 税金の計算や確定申告書の作成が難しいなら、税理士に依頼できる

これを踏まえて、あなたが問題なく確定申告を済ませられるよう願っています。

| おすすめの税理士紹介サイト | |

|---|---|

税理士紹介 エージェント | ・完全無料で希望に合う税理士を紹介してくれる ・厳しい審査に合格した税理士のみが登録 ・顔合わせに同席、交渉代行、フォローまで実施してくれる 税理士紹介エージェントで探す |

税理士紹介 ネットワーク | ・手数料一切不要の税理士紹介サービス ・厳正な審査を通過した税理士のみを紹介してくれる ・成約の際には成約お祝い金を贈呈してくれる 税理士紹介ネットワークで探す |

税理士 ドットコム | ・完全無料の税理士紹介サービス ・コーディネーターが最適な税理士を選んでくれる ・全国6,400名以上の税理士が登録 税理士ドットコムで探す |

査定額をより正確に出したい場合は、不動産会社1社のみではなく、少なくとも2〜3社まとめて査定を依頼するようにしましょう。

1社だけの査定額だと、相場よりも低い価格で売却して、損をしてしまうかもしれません。

2~3社に依頼すれば、数字を照らし合わせていくらが相場なのかチェックができ、売り出し価格を決める際の参考になります。

| マンションに特化したい | |

|---|---|

マンションナビ | <全国> 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | <一都三県> マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 匿名査定がいい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

イエシル | マンションに特化した一括査定サイト 保有する約9000万件のマンションの物件データに基づいて、売却相場価格を提示してくれる イエシルで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

| 連絡時間を指定したい | |

マンションナビ | 2011年~運営の老舗一括査定サービス マンション専門なので、マンションの売却に強い不動産会社が揃っている 賃料査定もできるので売るか貸すか迷っている人にもおすすめ マンションナビで査定 |

SUUMO売却査定 | 大手広告代理店のリクルートが運営 求める条件で不動産会社が探せる 不動産会社ごとの営業スタッフの人数がわかる 売却以外にも不動産関連コンテンツが豊富 SUUMOで査定 |

| 電話で確認したい | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

すまいValue | 不動産大手6社(三菱地所の住まいリレー・三井のリハウス・小田急不動産・住友不動産販売・野村の仲介+・東急リバブル)の直営サイト 売却までのスピードが早い(平均売却期間2.4ヶ月) 売却成約率約8割の実績 すまいValueで査定 |

| 農地・倉庫がある | |

HOME4U | 日本で初めて不動産一括査定サービスを始めた老舗 一括査定以外のサービス(土地活用・注文住宅・賃貸経営など)が充実 ビル・店舗・倉庫・事務所も対応 HOME4Uで査定 |

イエウール | 2024年1月に不動産一括査定サイト3冠を達成 区分所有ビル・店舗・工場・倉庫・農地も対応 全国の一戸建てに対応している「家査定シミュレーター」でその場で概算査定額がわかる イエウールで査定 |

リビンマッチ | 東証グロース市場上場企業が運営 加盟企業数は日本最大級の約1,700社 店舗や投資用物件・ビル・工場・倉庫・農地にも対応 土地活用・任意売却・賃貸管理など、不動産査定以外のサービスも豊富 リビンマッチで査定 |

LIFULL HOME’s | 買取査定や任意売却査定も可能 住まいに関わるコンテンツが充実 地図上でマンション名と参考価格が丸見えになる「プライスマップ」が便利 過去の成約事例が見られる「不動産アーカイブ」が参考になる 住み替えの場合「空き家バンク」も利用可能(国土交通省のモデル事業請負) LIFULL HOME’sで査定 |

上記の中からあなたのニーズに合った不動産一括査定サイトを選ぶことが大切です。各サイトの特徴や評判を比較し、自分に合ったサービスを利用してみましょう。