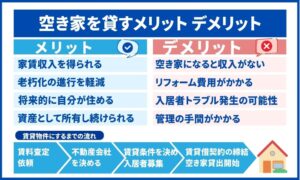

賃貸併用住宅とは、戸建て住宅の一部に賃貸住宅をプラスした住宅です。

1階部分を自宅、2階部分を賃貸住宅として、1つの建物の中に自分が住む部屋と、第三者に貸し出す部屋があるという特徴があります。

居住空間や基本性能は戸建て住宅と同じグレードでありながら、敷地の価値を活かしたプランニングにより家賃収入を生む住宅です。

賃貸併用住宅には以下のような経済的メリットがあります。

とくに40~50代の中高年層は、「老後の資金が心配」「子どもへ遺せるものがほしい」といった考えから、経済的メリットの大きい賃貸併用住宅に興味を持つことが多いでしょう。

賃貸併用住宅は、経済的メリットだけでなく、以下のような暮らしの中のメリットもあります。

賃貸併用住宅を建てようと考えている方は、以下の無料サービスを利用して相談するのがおすすめです。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

LIFULL HOME’S 注文住宅 | 【注文住宅カタログを一括取り寄せできる】 理想のイメージを具体化できる 家にいながら簡単に比較検討できる 家づくりの知識をまとめた家づくりノートをもらえる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,170社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |

ただし賃貸併用住宅の運用を考えている場合、メリットだけでなく、デメリットや失敗しないためのポイントなども把握しておかなければなりません。

そこでこの記事では以下について徹底的に解説していきます。

この記事を読めば賃貸併用住宅を運用するメリット・デメリットが理解でき、実際に賃貸併用住宅の運用がどんな人に向いているのかや、運用にどのくらいの収益が発生して、どのくらいのコストがかかるのかの目安も分かるようになります。

賃貸併用住宅は、高齢期の人が抱える資金不安や、孤独感を軽減することができるかもしれないので、今気になっている方はぜひ最後までお読みください。

なお、賃貸併用住宅について知りたい方は、不動産売却サイト「イエウール」のYouTube公式サイトの以下の動画もチェックしてみてください。

※賃貸併用住宅とは? 間取りや住宅ローンの適用について解説

賃貸併用住宅とは

株式会社NTTデータ・スマートソーシングが「HOME4U土地活用」を利用したユーザーに、検討している土地活用の方法を調査したところ、6,044人中の約7割が「アパート・マンション・賃貸併用住宅」と回答しました。

参考:40代、50代が土地活用へ高い関心 | PR TIMES

まず本章では、賃貸併用住宅とは何なのかや、賃貸併用住宅の建物タイプについて解説していきます。

それぞれ詳しく見ていきましょう。

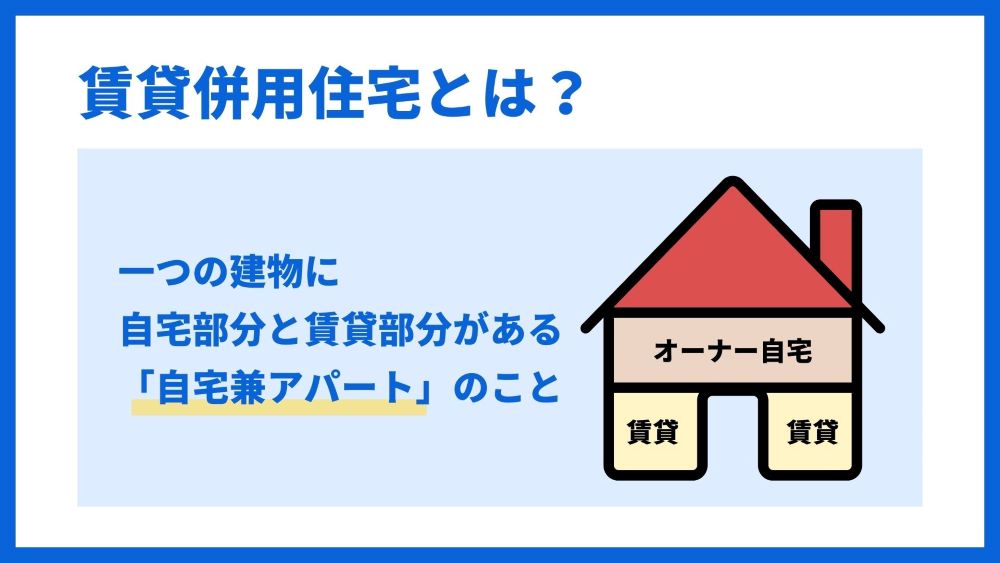

1つの建物に自宅部分と賃貸部分が共存している建物のこと

冒頭でもお伝えした通り、賃貸併用住宅とは、1つの建物に自宅部分と賃貸部分が共存している建物のことです。

賃貸部分には住居だけでなく、企業の事務所や店舗が入ることもあります。

賃貸併用住宅の運用は、とくに40〜50代の中高年層から人気です。

この年代は、両親からの不動産相続や節税対策の1つである生前贈与により、土地や建物を所有することが多いです。

その中でも土地は何に活用すべきかの選択肢が多いですが、賃貸併用住宅は賃貸部分の家賃収入を得られるだけでなく、他の土地活用方法にはない経済的メリットもあるので、多数ある土地活用方法の中でも人気が高いと言えるでしょう。

賃貸併用住宅のメリットについては、「賃貸併用住宅を運用するメリット5つ」で解説していきます。

賃貸併用住宅の建物タイプ

賃貸併用住宅は他の一般住宅と同様、一戸建てやアパート、マンションなど建物のタイプによって、賃借人としてターゲットにする層や特徴が異なります。

以下の表をご覧ください。

【賃貸併用住宅の建物タイプ比較表】

| 建物タイプ | 構造 | 階数 | ターゲット例 | 特徴 |

|---|---|---|---|---|

| 一戸建て | 木造が多い | 2階 | できるだけ賃料を安く抑えたい小規模家族 | 横割りにして2階を自宅、1階を賃貸住居にしたり、縦割りにして自宅も賃貸住居も1,2階がある構造にしたりといった運用方法が選べる |

| アパート | 木造 軽量鉄骨造 | 2~3階 | できるだけ賃料を安く抑えたい学生や新社会人などの単身者 | 2階を自宅、1階を賃貸住居にするなど階層で分けることが多い |

| マンション | 鉄筋コンクリート造 鉄骨鉄筋コンクリート造 | 4階以上 | 賃料が少し高くてもいいから防火や防犯が優れている物件を求めている単身者や夫婦 | 4階の一部は自宅、4階の残り部分や2,3階は賃貸住居、1階は店舗や事務所の賃貸など、商用のニーズにも対応しやすい |

上記の表を見て分かる通り、賃貸併用住宅は建物タイプによって賃借人のターゲット層や特徴が異なるため、自身が希望する運用方法などを考慮した上で、どの建物タイプにするかを選ぶ必要があります。

賃貸併用住宅を運用するメリット5つ

賃貸併用住宅を運用するメリットは、以下の5つがあります。

以下で1つずつ説明していきます。

一定の条件を満たしていれば住宅ローンとして融資を受けられる

賃貸併用住宅を運用するメリットの1つとして、一定の条件を満たしていれば住宅ローンとして融資を受けられる点が挙げられるでしょう。

建物の延べ面積の50%を自宅スペースとすることが、住宅ローン適用の条件となります。

住宅ローンを組むことで、以下のようなメリットがあります。

- 不動産投資ローンよりリスクが低くなる

- 一定の条件を満たしていれば節税できる

以下でくわしく説明していきます。

住宅ローンは不動産投資ローンよりリスクが低くなる

賃貸併用住宅を運用する場合、住宅ローンとして融資を受けられれば、不動産投資ローンを利用するよりリスクが低くなります。

住宅ローンは不動産投資ローンに比べ、金利が低いケースが多く、返済期間も長めに設定されているからです。

たとえば以下は、住宅ローンと不動産投資ローンの1つであるアパートローンの比較表です。

| 住宅ローン | アパートローン | |

|---|---|---|

| 金利相場 | 約1.9~3.4% | 約2.0~5.0% |

| 返済期間 | 最長35年 | 約20~30年 |

上記の表を見て分かる通り、住宅ローンの方が金利相場が低い割に、返済期間も最長で35年と長いです。

月々の返済額もアパートローンより安く済むので、「今月の返済額が足りない」「ローンを返済したら、今月は食べていけない」といった状況も、比較的防ぎやすいでしょう。

このように賃貸併用住宅を運用する場合、住宅ローンを組むことで、不動産投資ローンを利用するよりリスクが低くなります。

一定の条件を満たしていれば住宅ローンを組むことで節税できる

住宅ローンを組んで賃貸併用住宅を運用する場合、一定の条件を満たしていれば節税できます。

これは、「住宅借入金等特別控除」が適用されるからです。

住宅借入金等特別控除とは、住宅ローンを組んでマイホームを購入もしくは新築・増築した場合に、入居してから一定期間、住宅ローンの年末借入残高に応じて、一定の金額が所得税から控除される制度です。

賃貸併用住宅の場合は、自宅部分のみに適用されます。

以下は条件の一部です。

- 住宅の新築等の日から、6か月以内に居住し始めている

- 控除を受ける年分の12月31日まで引き続き居住している

- 建物の床面積が50㎡以上で、その2分の1以上が自身の居住部分となっている

- 10年以上にわたり、借入金を返済する方法を取っている

すべての条件を確認する場合は、国税庁の「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」に目を通してください。

住宅借入金等特別控除を活用する場合、たとえば以下のように建物に居住し始めた年によって、年末残高の限度額や控除率、控除が適用される期間が異なります。

【住宅借入金等特別控除の比較表】

| 居住し始めた年 | 年末残高の限度額 | 控除率 | 控除期間 |

|---|---|---|---|

| 令和4年・令和5年 | 3,000万円 | 0.7% | 13年 |

| 令和6年・令和7年 | 2,000万円 | 10年 |

このように住宅ローンを組んで賃貸併用住宅を運用する場合、一定の条件を満たしていれば住宅借入金等特別控除が可能なため、節税につながります。

家賃収入を住宅ローンの返済に充てられる

家賃収入を住宅ローンの返済に充てられる点も、賃貸併用住宅を運用するメリットと言えます。

家賃収入を住宅ローンの返済に充てられることで、毎月の金銭的負担が減るのです。

たとえば正社員として企業に勤めている人が、住宅ローンを利用してマイホームを建設した場合と、賃貸併用住宅を建設した場合の例を比べてみましょう。

【4,000万円のマイホームもしくは賃貸併用住宅を建設した場合の比較例】

| マイホームを建設 | 賃貸併用住宅を建設 | |

|---|---|---|

| 毎月のローン返済額 | 約10万円 | 約10万円 |

| 給与 | 手取り25万円 | 手取り25万円 |

| 家賃収入 | なし | 約15~30万円 |

| 毎月のローン返済後に残る金額 | 約15万円 | 約30~45万円 |

家賃収入に関しては、空室の状況や家賃の滞納の有無によって金額が左右される点は、注意が必要です。

逆に安定的に入居者が確保できる物件にできれば、家賃収入だけでローンの返済をやり繰りできるようになります。

どちらにしろ、収入源が給与のみの場合より、金銭的な余裕が生まれる可能性があるでしょう。

このように家賃収入を住宅ローンの返済に充てられる点は、賃貸併用住宅を運用するメリットと言えます。

相続税・固定資産税・所得税の節税につながる

賃貸併用住宅を運用するメリットとして、相続税や固定資産税、所得税の節税につながる点も挙げられます。

以下でそれぞれ、なぜ節税につながるかを解説していきます。

相続税の節税につながる

賃貸併用住宅を運用している場合、相続税を節税できます。理由は以下の2つです。

- 自宅のみの住宅より賃貸併用住宅の方が、不動産の評価額が低い

- 一定の条件を満たせば小規模宅地等の特例が適用される

以下で1つずつ説明していきます。

- 自宅のみの住宅より賃貸併用住宅の方が、不動産の評価額が低い

-

相続税を節税できる理由として、自宅のみの住宅より賃貸併用住宅の方が、不動産の評価額が低い点が挙げられます。

不動産の相続税は不動産の評価額によって計算されます。

賃貸併用住宅の賃貸部分は、収益還元法により評価額が算出され、一般的に住宅用地・建物評価基準によって算出される自宅のみの住宅より評価額が低くなる可能性があるのです。

このように賃貸併用住宅は、自宅のみの住宅より不動産の評価額が低くなりやすいため、相続税の節税につながりやすいと言えます。

- 一定の条件を満たせば小規模宅地等の特例が適用される

-

一定の条件を満たせば小規模宅地等の特例が適用される点も、相続税を節税できる理由と言えます。

小規模宅地等の特例とは、被相続人または被相続人と生計を一にしていた被相続人の親族が、事業を営んでいた土地や住んでいた土地を相続する場合に、条件に当てはまっていれば、相続税を算出するための土地の評価額を減額できる制度です。

たとえば以下のように相続前の土地の利用方法によって、減額が適用される土地の面積や、減額される割合が異なりますが、もし条件に当てはまる場合は、50~80%の減額が可能です。

【小規模宅地等の特例制度の一部例】

相続の直前における宅地等の利用方法 土地の限度面積 評価額から減額される割合 貸付事業以外の事業に使っていた 400㎡ 80% 被相続人等の貸付事業に使っていた 200㎡ 50% 参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例) | 国税庁 このように賃貸併用住宅は、一定の条件を満たせば小規模宅地等の特例が適用されるため、相続税の節税につながりやすいでしょう。

固定資産税の節税につながる

賃貸併用住宅を運用している場合、固定資産税の節税にもつながります。

元々、マイホームの固定資産税を軽減できるさまざまな措置が用意されており、その軽減措置の中に、賃貸併用住宅にも適用可能な「住宅用地特例」というものがあるからです。

住宅用地特例とは、土地の利用状況や面積によって、固定資産税を軽減できる制度です。

たとえば以下のように、住宅の敷地面積によって課税される額を軽減できます。

【住宅の敷地面積による課税標準額】

| 土地区分 | 住宅の敷地面積 | 課税標準額 |

|---|---|---|

| 小規模住宅用地 | 200㎡以下 | 価格×1/6 |

| 一般住宅用地 | 200㎡超 | 価格×1/3 |

なお、併用住宅の場合は、建物に占める住宅部分の割合に応じた率をかけて計算した面積分に適用することができます。

【住宅用地の率】

| 建物 | 住宅部分の割合 | 住宅用地の率 |

| 地上5階以上の耐火建築物である併用住宅 | 1/4以上 1/2未満 | 0.5 |

| 1/2以上 3/4未満 | 0.75 | |

| 3/4以上 | 1.0 | |

| 上記以外の併用住宅 | 1/4以上 1/2未満 | 0.5 |

| 1/2以上 | 1.0 |

このように賃貸併用住宅を運用している場合は、住宅用地特例が適用されるため、固定資産税の節税が可能です。

所得税の節税につながる

賃貸併用住宅を運用している場合、所得税も節税できます。

賃貸併用住宅の運用にかかったコストを経費として計上でき、その経費は控除対象となるため、税金がかからないからです。

たとえば管理費や点検費・修繕費、保険代などを経費として計上できます。

また「一定の条件を満たしていれば住宅ローンを組むことで節税できる」で紹介した住宅ローンの控除が適用されない場合は、賃貸併用住宅の取得にかかった費用を、建物減価償却費として経費計上することが可能です。

このように賃貸併用住宅の運用は、所得税の節税につながります。

将来的に居住部分と賃貸部分の割合を変更できる

賃貸併用住宅を運用するメリットとして、将来的に居住部分と賃貸部分の割合を変更できる点も挙げられます。

住宅ローンの返済が完了していれば、居住部の割合を減らすなど、ライフプランに合わせた賃貸併用住宅の運用が可能になるからです。

たとえば以下のような運用方法の変更が可能でしょう。

- 自宅居住部も賃貸に変更し、自分たち夫婦は両親の介護がしやすいように実家近くに引っ越す

- 1,2階を賃貸物件、3階を自宅にしていたが、2階も居住スペースにして娘夫婦を住まわせる

- 賃貸物件の内、1部屋を倉庫や趣味の部屋として活用する

このように将来的に居住部分と賃貸部分の割合を変更できる点は、賃貸併用住宅を運用するメリットと言えます。

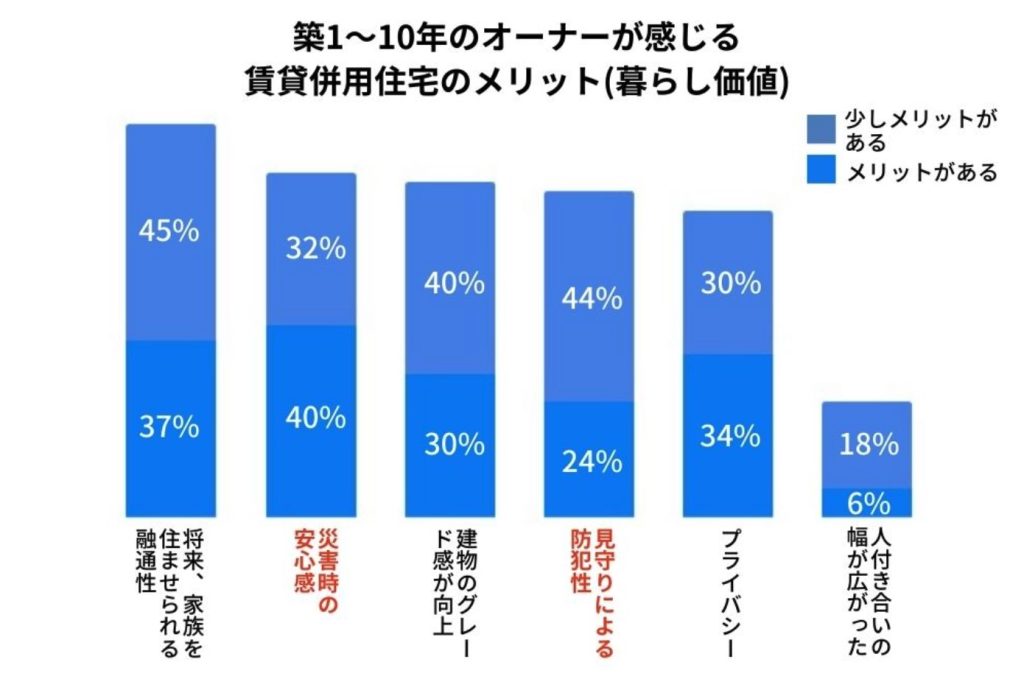

安心できるコミュニティを築きやすい

安心できるコミュニティを築きやすい点も、賃貸併用住宅を運用するメリットと言えます。災害時など、いざというときに助け合えるほか、自宅のみの一戸建てに住むより防犯性が高いからです。

実際に旭化成ホームズが賃貸併用住宅を運用しているオーナーに、暮らしの中で感じるメリットを調査した結果を見てみましょう。

上記を見てみると、災害時の安心感や見守りによる防犯性に、「少しメリットがある」「メリットがある」と感じているオーナーは、合計で約7割います。

また高齢夫婦や独居している高齢者がオーナーの場合、他の人が同じ建物内に住んでいる生活感を感じるだけで、安心感を得られるといったメリットもあるでしょう。

このように安心できるコミュニティを築きやすい点は、賃貸併用住宅を運用するメリットと言えます。

賃貸併用住宅を運用するデメリット4つ

賃貸併用住宅を運用するデメリットは、以下の4つがあります。

以下で1つずつ説明していきます。

オーナーと賃貸居住者の距離が近い

賃貸併用住宅を運用するデメリットの1つとして、オーナーと賃貸居住者の距離が近い点が挙げられます。

同じ敷地内でオーナーと賃貸居住者が生活していることにより、トラブルが起きやすいからです。

たとえば賃貸併用住宅では、以下のような問題が発生する可能性があります。

- 足音やドアの開閉音、トイレや風呂使用時の水音、話し声などお互いの生活音に敏感になってしまう

- 共用部分をオーナー家族が占領して使っていることが多く、賃貸居住者が快適に利用できない

- オーナーと賃貸居住者が仲良くなりすぎてしまい、家賃を滞納している賃貸居住者に対してオーナーが強く催促できない

- 住宅設備のトラブルが起きた場合に、賃貸居住者が管理会社ではなくオーナーに直接クレームを言いに行く

このようにオーナーと賃貸居住者の距離が近い点は、賃貸併用住宅を運用するデメリットと言えるでしょう。

自宅だけを建設するケースに比べて費用が高くなりやすい

自宅だけを建設するケースに比べて費用が高くなりやすい点も、賃貸併用住宅を運用するデメリットと言えるでしょう。

その理由として、主に以下2つが挙げられます。

- 自宅だけでなく賃貸部分も併設するため建物全体が大きくなりやすい

- 駅の近くや便利な立地に建てる必要があり土地代がかかる

以下で1つずつ説明していきます。

自宅だけでなく賃貸部分も併設するため建物全体が大きくなりやすい

賃貸併用住宅が自宅だけを建設するケースに比べて費用が高くなりやすい理由として、自宅だけでなく賃貸部分も併設するため、建物全体が大きくなりやすい点が挙げられます。

賃貸の住戸の数にもよりますが、共用部の廊下や階段なども考慮すると、自宅だけを建設するケースに比べて建物全体の面積を広くする必要があるからです。

実際に既存の自宅だけの一戸建てと、賃貸併用住宅の延床面積の平均を比べてみましょう。

住宅金融支援機構や旭化成ホームズ株式会社のデータを見てみると、以下のように賃貸併用住宅の方が、より面積を必要としていることが分かります。

- 自宅だけの一戸建ての平均延床面積:約37坪(約122.8㎡)

- 賃貸併用住宅(※)の平均延床面積:約92坪(約304㎡)

※築1~5年の賃貸併用住宅

参考:2022年度 フラット35利用者調査「2022年度フラット35 注文住宅融資利用社の主要指標」 | 住宅金融支援機構/賃貸併⽤住宅の価値 調査報告書「第2章 調査⽅法と対象建物の概要 」 | 旭化成ホームズ株式会社 くらしイノベーション研究所

このように賃貸併用住宅は自宅だけでなく賃貸部分も併設するため、建物全体が大きくなりやすく、自宅だけを建設するケースに比べて費用が高くなりやすいと言えます。

駅の近くや便利な立地に建てる必要があり土地代がかかる

駅の近くや便利な立地に建てる必要があり、土地代がかかる点も、賃貸併用住宅が自宅だけを建設するケースに比べて費用が高くなりやすい理由と言えます。

というのも入居者が集まりやすいように、駅の近くや便利な立地に建てる必要があるからです。

たとえばJR総武線の千葉駅から近い土地と、少し距離のある土地の金額を比べてみましょう。

【土地代の比較】

| 千葉駅からの距離 | 1坪あたりの土地の金額(※) |

|---|---|

| 徒歩8分 | 121万円 |

| 徒歩20分 | 88.8万円 |

※2024年1月27日時点の金額

上記の表を見てみると、駅から近い土地の方が、駅から遠い土地よりも1坪あたりの土地代が高いことが分かります。

このように賃貸併用住宅は、駅の近くや便利な立地に建てる必要があることから、土地代がかかるため、自宅だけを建設するケースに比べて費用が高くなりやすいでしょう。

住宅ローンが残っている期間は引っ越しが難しい

賃貸併用住宅を運用するデメリットとして、住宅ローンが残っている期間の引っ越しが難しい点も挙げられます。

住宅ローンは「自身が居住する物件」のみが対象とされており、引っ越してしまうと契約違反とされる可能性があるからです。

契約内容にもよりますが、たとえば転勤や転職などの事情で引っ越すことになった際、もし家族と一緒に住んでいる場合は、家族に賃貸併用住宅に残ってもらい、自身だけが単身赴任するのであれば問題ないといったケースもあります。

しかし一緒に住んでいる家族がいない場合や、家族全員で引っ越す必要がある場合は、住宅ローンの契約継続が難しいケースが多いでしょう。

そのため賃貸併用住宅を売却して得たお金で住宅ローンを完済するか、住宅ローンからアパートローンなどに切り替える必要があります。

このように住宅ローンが残っている期間の引っ越しが難しい点は、賃貸併用住宅を運用するデメリットと言えるでしょう。

賃貸アパートに比べて売却が難しい

賃貸アパートに比べて売却が難しい点も、賃貸併用住宅を運用するデメリットと言えます。

賃貸併用住宅は一般的な不動産に比べ、特殊な物件だからです。

たとえば賃貸アパートを売却する相手として、不動産投資家や不動産業者が考えられますが、賃貸併用住宅の場合、自宅部分は不要と見なされ、購入までつながらないケースが多いでしょう。

また「今すぐ賃貸併用住宅を売却したい」と思っても、賃貸部分に入居者が住んでいれば、入居者に相談する、もしくは契約が切れるまで待つ必要があります。

このように賃貸アパートに比べて売却が難しい点は、賃貸併用住宅を運用するデメリットと言えるでしょう。

賃貸併用住宅の運用に向いている人の特徴

メリットやデメリットが分かったところで、賃貸併用住宅の運用に興味が出てきた人もいるでしょう。

しかし不動産投資の1つである賃貸併用住宅の運用は、リスクもあるため、誰もが運用に向いてるとは言えません。

以下の特徴に当てはまる人が賃貸併用住宅の運用に向いているでしょう。

また1つだけでなく、すべての特徴に当てはまっている方が好ましいと言えます。

以下でそれぞれの特徴について、説明していきます。

リスク管理能力が高い

賃貸併用住宅の運用に向いている人の特徴として、リスク管理能力が高いといった点が挙げられます。

賃貸併用住宅の運用には、さまざまなリスクが伴うからです。

たとえば以下のようなリスクが考えられます。

- 空室が多い、もしくは空室期間が長い

- 居住者に家賃を滞納される

- 住宅ローンの金利が高くなる

- 建物の老朽化や住宅設備の故障、自然災害による損害が発生する

- 経済状況の変化などにより物件の市場価値が下がる

上記のような将来的に起こり得るリスクを未然に防ぐためには、定期的な予算の見直しや保険の加入、メンテナンスの計画をはじめとした対策が必須です。

そのためリスク管理能力が高く、将来のリスクを想定できるほか、対策や計画をきちんと立てられる人が、賃貸併用住宅の運用に向いているでしょう。

他に収入源がある

他に収入源があるといった点も、賃貸併用住宅の運用に向いている人の特徴と言えます。

運用があまり上手くいかない場合や、失敗した場合を想定して、リスクを分散させる必要があるからです。

たとえば賃貸併用住宅からの家賃収入が減った場合、もし賃貸併用住宅の運用だけを行っている場合は、最悪、住宅ローンを返済できなくなるだけでなく、自身の生活にまで影響を及ぼすことが考えられます。

しかし以下のように他にも収入源がある場合は、家賃収入が減っても、他の収入源から住宅ローンを返済できるほか、自身の生活への影響も少ないでしょう。

- 企業に勤めている

- 副業や兼業している

- 株式投資をしている

このように賃貸併用住宅の運用だけに依存するのではなく、複数の収入源を確保できる人が、賃貸併用住宅の運用に向いていると言えます。

不動産投資の知識や経験がある

賃貸併用住宅の運用に向いている人の特徴として、不動産投資の知識や経験があるといった点も挙げられます。

賃貸併用住宅の運用は、単に建物を建設して入居者を募集するだけではなく、さまざまな知識を要するからです。

たとえば以下のような知識が必要でしょう。

- 適切な土地や物件の選定方法:一から建設するのであれば、賃貸併用住宅を運用するのに適している土地の選定 が必要。

既存の建物を購入するのであれば、立地や建物の状態、周辺環境などあらゆる角度から、賃貸併用住宅として運用して需要が見込めるか、長期的に運用できるかなどを探る必要がある。 - 修繕のタイミング:修繕の計画を建てるほか、費用を用意するにあたり、屋根や外壁、各部屋の床や壁が劣化する時期や、住宅設備などが故障する時期は、だいたいどのくらいか。

- トラブル対応法:空室の増加や家賃の滞納、クレーム発生時などに、どのように対応すべきか。

- 業者の選定方法:修繕や急なトラブル発生時に、どのような業者に頼むべきか。

- 収支管理方法:毎月の収支をどのように管理すべきか。

- 不動産投資に関する法律や税制度:宅地建物取引業法・借地借家法・不動産登記法や、所得税・固定資産税・消費税などの税法。

上記のような知識や経験が全くない場合でも、賃貸併用住宅を運用することは可能ですが、知識や経験の有無は、今後のリスクや収益などに大きく影響します。

もちろんすでに知識や経験がある場合も、情報は更新されていくほか、不動産市場も変化していくので、学び続けることは重要です。

このように不動産投資の知識や経験があるといった点は、賃貸併用住宅の運用に向いている人の特徴と言えるでしょう。

賃貸併用住宅を運用する場合の収支例

ここまで読み進めた人の中には、賃貸併用住宅を運用した場合、どのくらいの収益が見込めるのか気になる人もいるでしょう。

そこで本章では、賃貸併用住宅を運用した場合の毎月の収入・費用・利益についてシミュレーションしていきます。

前提条件

まず以下の条件で、賃貸併用住宅を建設すると仮定します。

【建設の条件】

| 建物の延べ床面積 | 約90坪 (約298㎡) |

| 建物の階数 | 3階建て:1・2階が賃貸物件、3階が自宅 |

| 賃貸住戸数 | 1K(約25㎡)×6戸 |

| 土地の有無 | 以前から所有している |

| 建設費用 | 約1億 |

| 自己資金額 | 約2,000万円 |

自己資金だけでは建設費用が足りないため、以下の条件で住宅ローンを組みます。

【住宅ローンの条件】

| 住宅ローンの借入金額 | 約8,000万円(※1) |

| 返済期間 | 35年 |

| 金利 | 変動金利:0.37% |

| 毎月の返済額 | 約203,000円(※2) |

※1:建物の規模や条件によっては、自宅部分にかかる費用しか借入できない場合があります。今回は賃貸部分にかかる費用も借入できたと仮定しています。

※2:返済額は、りそな銀行の「住宅ローンシミュレーション(新規)」で計算した金額です。

毎月の収入のシミュレーション

次に賃貸併用住宅を運用することで、毎月得られる収入額をシミュレーションしていきます。

まず以下の条件で稼働していると仮定します。

【稼働条件】

| 毎月入居している住戸数 | 5戸 |

| 1ヵ月あたりの家賃 | 65,000円 |

| 礼金 | 65,000円(4年に1度、入居者が入れ替わると仮定) |

上記を基に、1ヵ月あたりの収入を換算してみます。

- 毎月の家賃収入:65,000円×5戸=325,000円

- 礼金を1ヵ月分に換算した金額:65,000円×5戸÷4年÷12ヵ月=約6,800円

- 1ヵ月あたりの収入合計:325,000円+約6,800円=約331,800円

よって1ヵ月あたりの収入額は、約331,800円になります。

毎月の費用のシミュレーション

賃貸併用住宅を運用する場合、家賃収入だけに注目しがちですが、建物の維持費や管理費などのコストがかかるため、収入額をシミュレーションする際は注意が必要です。

くわしくは「賃貸併用住宅の運用で失敗しないためのポイント」で解説しています。

ここでは維持費や管理費として、以下のコストがかかると仮定します。

【維持費や管理費(※1)】

| 不動産管理費(※2) | 1戸あたり毎月3,250円(家賃の5%) |

| 入居者募集代 | 1戸あたり募集時に65,000円(家賃1ヵ月分) |

| 保険料 | ・火災保険:1戸あたり年間65,000円(家賃の1ヵ月分) ・地震保険:1戸あたり年間約21,700円(家賃の1/3) |

| 大規模修繕積立費(※3) | 15年ごとに約200万円 |

※1:共用部の水道光熱費や、税金はここでは含んでいません。

※2:もし不動産業者やサブリースを利用せず、自身で管理する場合は、かかりません。

※3:老朽化や劣化などにより、外壁や屋根のメンテナンス、住宅設備のメンテナンスなどの修繕が必要になります。

上記を基に、1ヵ月あたりの費用を換算してみます。

- 不動産管理費:3,250円×5戸=16,250円

- 入居者募集代(4年に1度と仮定):65,000円×6戸÷4年÷12ヵ月=約8,100円

- 保険料:{(火災保険65,000円×6戸)+(地震保険約21,700円×6戸)}÷12ヵ月=約43,400円

- 大規模修繕積立費:約200万円÷15年÷12ヵ月=約11,100円

- 1ヵ月あたりの費用合計:16,250円+約8,100円+約43,400円+約11,100円=約78,850円

よって1ヵ月あたりの費用は、約78,850円になります。

毎月の利益のシミュレーション

最後に、収入から費用と住宅ローン返済額を差し引き、利益を算出していきます。

- 1ヵ月あたりの収入:約331,800円

- 1ヵ月あたりの費用:約78,850円

- 1ヵ月あたりの住宅ローン返済額:約203,000円

- 1ヵ月あたりの利益:収入約331,800円-(費用約78,850円+住宅ローン約203,000円)=約49,950円

よって1ヵ月あたりの利益は約49,950円です。

ただし住宅ローンを返済し終わった後は、当然、手元に残る金額は増えます。

また以下のような場合は、早めに住宅ローンを完済できるため、返済期間の35年を待たずに利益を増やせるでしょう。

- 勤めている企業からボーナスが出る月は、多めに住宅ローンを返済する

- 退職金の一部を残っている住宅ローンの返済に充てる

本章で紹介した収支例はあくまで一例です。

建物の条件や空室率、住宅ローンの利率、費用など、さまざまな要因によって、収支は大きく異なるので注意してください。

賃貸併用住宅の運用で失敗しないためのポイント

賃貸併用住宅を運用する場合、得られる収益やメリットに目が行きがちですが、空室が長い期間続いたり、家賃収入が想定より低かったり、想定外の修繕が発生したりといった失敗も起こり得ます。

そこで本章では、賃貸併用住宅を運用で失敗しないためのポイントを解説します。

ポイントは以下の5つです。

以下で1つずつ説明していきます。

賃貸としてニーズのある土地か確認した上で建設する

賃貸併用住宅の運用で失敗しないためには、賃貸としてニーズのある土地か確認した上で建設することが重要でしょう。

賃貸住宅を建てても需要がない土地であれば、入居者を獲得するのは難しいからです。

たとえば以下のような周辺環境や交通機関のアクセスなど、利便性の良し悪しを調査することで、賃貸として需要があるかを確認できるでしょう。

- 近くにスーパーやコンビニ、病院、役所があるか

- 最寄り駅から徒歩10分圏内か

- 最寄り駅に快速電車が停車するか

- 数駅先に栄えている街があるか

また以下2つも、賃貸として需要が見込める土地かを確認するための、重要な視点です。

- 将来、地域開発の計画はあるか

- 近隣に競合となるような賃貸物件はあるか

このように賃貸としてニーズのある土地か確認した上で建設することは、賃貸併用住宅の運用で失敗しないためのポイントと言えるでしょう。

需要の見込めるターゲットに合わせた間取りや配置にする

需要の見込めるターゲットに合わせた間取りや配置にする点も、賃貸併用住宅の運用で失敗しないためのポイントと言えます。

ターゲットのニーズに合わせた間取りや配置にすることで、入居者を獲得しやすいからです。

たとえば各ターゲットに合わせて、以下のような間取りが考えられます。

- 大学生や単身者がターゲットの場合:1Kや1DKといったシンプルな間取り

- 家族がターゲットの場合:2LDKや3LDKといった複数の部屋がある間取り

配置としては、各ターゲットに合わせて以下のような工夫を施せるでしょう。

- 大学生や単身者がターゲットの場合:限られたスペースで快適に生活できるよう、収納棚やクローゼットなどを多めに配置する

- 家族がターゲットの場合:家族が快適に一緒に過ごせるよう、キッチンやリビングスペースなどは広めに設ける

このように需要の見込めるターゲットに合わせた間取りや配置にする点は、賃貸併用住宅の運用で失敗しないためのポイントと言えます。

設備や建築材料の品質に気を付ける

賃貸併用住宅の運用で失敗しないためには、設備や建築材料の品質に気を付けることも重要と言えます。

建物の耐久性や入居者の安全面に大きく影響するからです。

たとえば設備や建築材料を、安さだけで選んでしまうと、以下のようなトラブルが発生する可能性があります。

- 自然災害による大きな損害:地震が起きた場合、耐震性の低い建築材料を使用していたことで、通常であれば防げた損害が発生する

- ・想定外の修繕:劣化するスピードが早いため、すぐに外壁にヒビが入ったり、住宅設備が故障したりする

上記のようなトラブルは、建物の耐久性や入居者の安全面に関わるだけでなく、入居者からのクレームや退去にもつながります。

このように賃貸併用住宅の運用で失敗しないためにも、設備や建築材料の品質に気を付けることは重要と言えるでしょう。

事前にランニングコストの見積りを行う

事前にランニングコストの見積りを行う点も、賃貸併用住宅の運用で失敗しないためのポイントと言えます。運営にかかる費用を事前に確認しておくことで、適切な家賃設定ができるほか、管理体制を整えられるからです。

たとえば以下のようなランニングコストの見積りをしておくべきでしょう。

【賃貸併用住宅で見積もるべき主なランニングコスト】

| 管理費 | 入居者募集費(サイト掲載や広告など) |

|---|---|

| 管理会社への手数料(サブリースや業者に管理をお願いする場合) | |

| 清掃費 | |

| 共用部の水道光熱費・インターネット代 | 電気代 |

| ガス代 | |

| 水道代 | |

| インターネット代 | |

| 点検費・修繕費 | 定期的な点検やメンテナンス費 |

| 老朽化に伴う建物全体の改修費 | |

| 急なトラブルによる修繕費 | |

| 税金 | 所得税 |

| 消費税 | |

| 固定資産税 | |

| 保険代 | 火災保険料 |

| 地震保険料 |

このように事前にランニングコストの見積りを行う点は、賃貸併用住宅の運用で失敗しないためのポイントと言えるでしょう。

サブリースや管理業者の利用を検討する

賃貸併用住宅の運用で失敗しないためのポイントとして、サブリースや管理業者の利用を検討する点も挙げられます。

賃貸併用住宅の管理にかかる手間や、運用する上でのリスクを軽減できるからです。

賃貸併用住宅のオーナーになった場合、トラブル対応や住環境の整備、家賃の受け取りなど、やるべき業務は多いです。

しかしサブリースや管理業者を利用すれば、以下のような業務を代行してくれます。

- 入居者の募集

- 入居者の審査

- 入居や退去手続き

- 家賃収入の管理

- 敷金や礼金の清算

- トラブル対応

さらにサブリースや管理業者は不動産に関してのプロであり、不動産市場の動向や法規制の知識、賃貸物件の運用に関するノウハウを持ち合わせています。

そのため効率的かつリスクの少ない運用を行うことが可能です。

このようにサブリースや管理業者の利用を検討する点は、賃貸併用住宅の運用で失敗しないためのポイントと言えるでしょう。

まとめ

賃貸併用住宅とは、1つの建物に自宅部分と賃貸部分が共存している建物のことです。

賃貸部分には住居だけでなく、企業の事務所や店舗が入ることもあります。

賃貸併用住宅を運用するメリットは以下の5つがあります。

デメリットは以下の4つです。

賃貸併用住宅の運用が向いている人の特徴は、以下の通りです。

賃貸併用住宅を運用で失敗しないためのポイントとして、以下の5つが挙げられます。

賃貸併用住宅は不動産投資の1つであり、収益やメリットに目が行きがちですが、リスクも大きいです。そのため自身が賃貸併用住宅の運用に向いているか確認した上で、始めるべきかどうかを慎重に検討しましょう。

| おすすめの注文住宅の無料相談サービス | |

|---|---|

SUUMO カウンター | 【WEBで簡単予約できる】 経験豊富なアドバイザーに理想の家づくりを無料相談できる 営業は一切なし 自宅でのオンライン相談も可能 |

おうち キャンバス | 【自宅でサクッとオンライン面談】 住宅メーカー診断でぴったりな1社がわかる 優秀な営業マンを紹介してくれる 何度でも無料で相談できる |

LIFULL HOME’S 注文住宅 | 【注文住宅カタログを一括取り寄せできる】 理想のイメージを具体化できる 家にいながら簡単に比較検討できる 家づくりの知識をまとめた家づくりノートをもらえる |

HOME4U 家づくりのとびら | 【平日21:00まで対応可能】 専門アドバイザーに家づくりを無料相談できる 営業は一切なし オンラインテレビ会議形式で簡単 LINEで基礎知識が学べる |

タウンライフ 家づくり | 【無料で家づくりをサポート】 全国1,170社以上の住宅メーカーから最適を選べる 間取り・資金計画・土地探しを無料でできる |