「実家を売却したいのだけど、まず何から手をつければいいの?」

「実家の売却で後悔しないためにはどうすればいい?なるべく高く売りたいのだけど…」

実家を売る決断をしたものの、どこから手をつければいいのか、手順や方法にお悩みではないでしょうか。

実家の売却は、ほかの中古物件を販売するときと同様に不動産会社の仲介で行うのが一般的ですが、実家売却ならではの手順として、相続人の決定や、名義変更の手続きが必要になります。

亡くなった親名義の土地や家は、相続登記(名義変更)をしないままで売ることはできないからです。

この記事では、実家の売却に必要な手続きや正しい手順を解説します。わかりやすいステップでお伝えしますので、それに沿って進めば実家をスムーズに売却できます。

また、実家売却の適切なタイミングについても言及します。良いタイミングをうかがって売りに出すことで、高額での取引や節税などのメリットが享受できます。

【実家を売却する適切なタイミング】

- 「親の生前」に売却した方がメリットが多い

- 築年数が20年を超えないタイミング

- 相続してから3年10ヶ月以内

- 購入希望者が多い3月と9〜10月

さらに、売却にかかる手数料や譲渡所得税などの税金についても解説します。

実家を売却すると、代金が得られる一方で、決して安くない費用や税がかかることを頭に入れておかねばなりません。

ただ、税金に関しては、特例や特別控除が用意されており、それを利用することで金額を大幅に軽減できる場合があります。

記事後半では、実家の売却にかかる税金を減らせる3つの特例を紹介しますので、節税対策として、しっかり把握しておきましょう。

この記事を読めば、実家の売却に関わる基礎的な知識が身につき、売却への一步が踏み出せます。

売却にかかる税金が気になる方、特例を利用したい方にも役立つ内容ですので、最後まで目を通して頂けたらと思います。

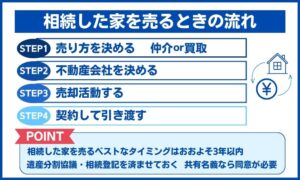

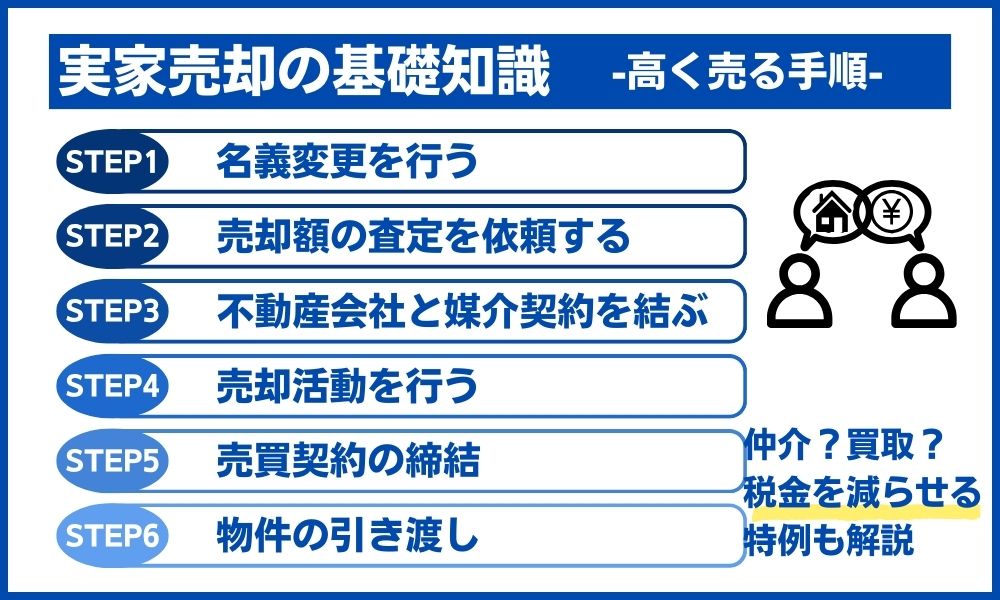

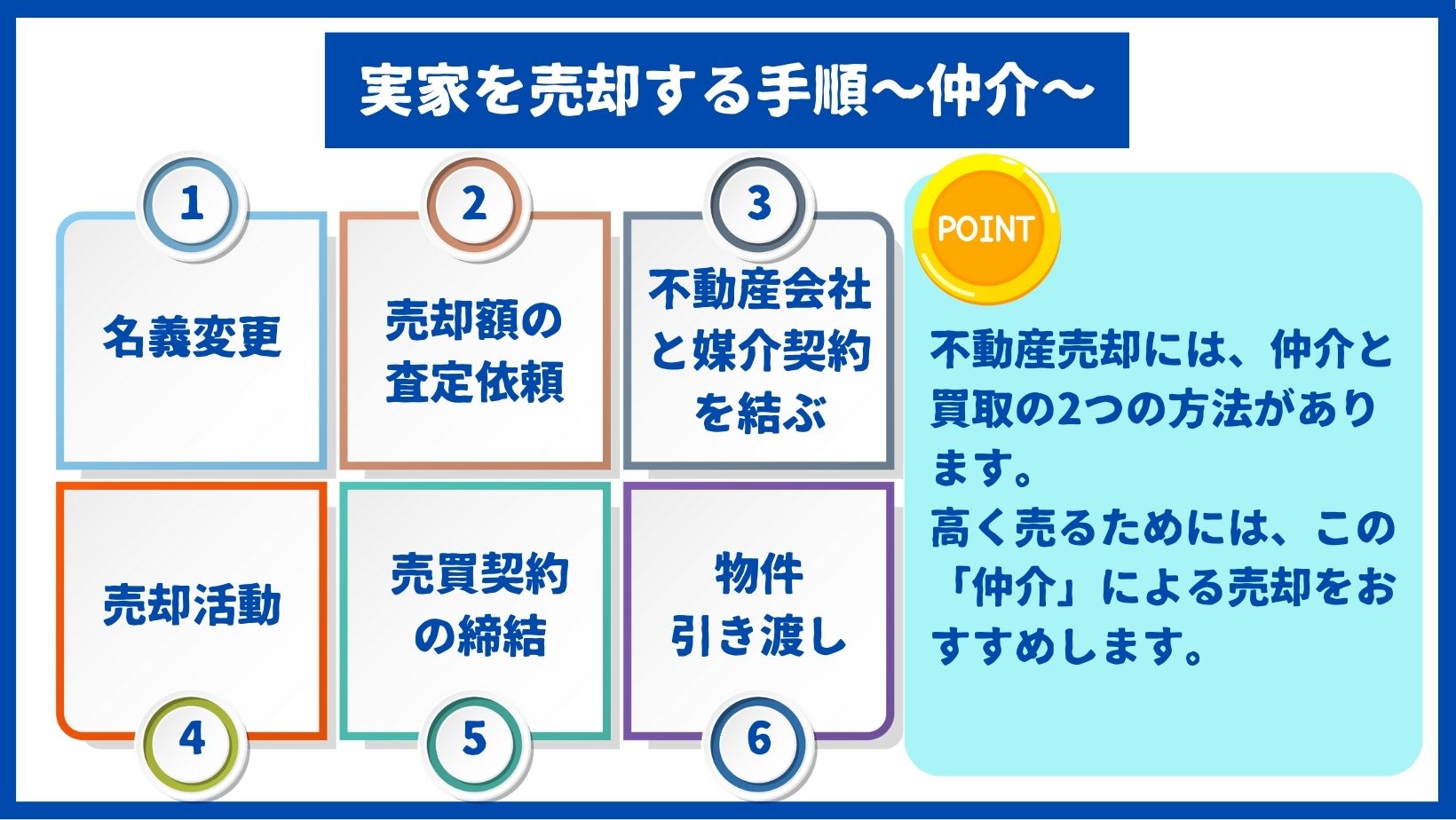

【ステップ解説】実家をできるだけ高く売却する手順

住んでいない実家を売却したいと思いながら、売る方法がわからず放置してしまっている方もいるでしょう。

家を売る方法には、「仲介」と「買取」の2種類があります。

「仲介」では、不動産会社が売主にかわって売却活動を行い買主を探します。

買主がなかなか見つからないと、売却まで時間がかかってしまいますが、実家を高く売りたい方には「仲介」による売却がおすすめです。

不動産会社による「買取」では、売却価格が市場価格の約70%〜80%程度に抑えられるというデメリットがあるからです。

ここでは、できるだけ高く実家を売却したい人に向けて、不動産仲介会社を使って「実家を売却する手順」をステップで解説します。

※「買取」での売却と、その流れについては、【補足】不動産「買取」での売却についてで説明します。

実家を売却する流れ

【ステップ1】名義変更を行う

【ステップ2】売却額の査定依頼をする

【ステップ3】不動産会社と媒介契約を結ぶ

【ステップ4】売却活動を行う

【ステップ5】売買契約の締結

【ステップ6】物件引き渡し

【補足】不動産「買取」での売却について

順を追ってみていきましょう。

【ステップ1】名義変更を行う|実家の売却は相続登記を行って名義を変更してから

相続した実家の売却には、名義変更が必須です。

親の名義のままの土地や家を、あなたが売ることはできません。

実家の売却ができるのは、相続登記を行って実家の名義を変更してからになります。

名義変更の手順は以下の通りです。

手順1|遺産分割協議を行う

手順2|必要な書類を準備する

手順3|法務局で相続登記(名義変更)を行う

それぞれ説明します。

手順1|遺産分割協議を行う

亡くなった親名義の土地や家を誰が相続するのか、相続人全員で遺産分割協議を行って決定します。

名義変更を行うために、実家の相続権を明確にする必要があるのです。

遺産分割協議では、遺言書がある場合にはそれに沿って遺産を分割し、遺言書がない場合には、相続人で話し合って誰が何を相続するかを決めていきます。

【共同名義になる可能性もある】

話し合いの結果によっては、共同名義という選択肢もあり得ます。

実家の土地や家が共同名義になった場合、売却する際、名義人全員の同意が必要になります。

複数の名義人のうち、1人でも売却に反対した場合、売ることができなくなるので、この時点で、売却の意志を確認しておくことが重要です。

この遺産分割協議で作成する「遺産分割協議書」は、名義変更の際に必要な書類です。

仮に協議が決裂して、「遺産分割協議書」が作成できなかった場合、名義変更の手続きができなくなってしまうので注意しましょう。

手順2|必要な書類を準備する

実家を相続する人(名義人)が確定したら、名義変更に必要な書類を準備します。

名義変更に必要な書類は、以下の表の通りです。

| 書類 | 取得できる場所 |

|---|---|

| 登記事項証明書(登記簿謄本) | 法務局 |

| 相続登記申請書 | 法務局 |

| 被相続人の住民票の除票(本籍の記載があるもの) | 市区町村の役所 |

| 被相続人の死亡時から出生時までの戸籍謄本 | 市区町村の役所 |

| 相続人全員の戸籍謄本 | 市区町村の役所 |

| 相続人全員の印鑑証明書 | 市区町村の役所 |

| 実家を相続する相続人の住民票 | 市区町村の役所 |

| 不動産の固定資産評価証明書 | 市区町村の役所 |

| 遺産分割協議書 | 遺産分割協議にて作成 |

手順3|法務局で相続登記(名義変更)を行う

書類の準備が整ったら、実家の住所を管轄する法務局で相続登記(名義変更)を行います。

相続登記は郵送での手続きも可能ですが、不備があった場合、訂正して再発送する手間が生じますので、できるだけ直接法務局で手続きすることをおすすめします。

相続登記には、登録免許税のほか、戸籍謄本や登記簿謄本などの証明書を取り寄せるための費用、印紙代などの諸費用がかかります。

【相続登記(名義変更)にかかる費用】

✓ 固定資産税評価額×0.4%(登録免許税)

✓ 1,000円程度(書類取得費用)

登録免許税は、固定資産税評価額の0.4%相当の金額です。

これに加えて、書類取得費用として1,000円程度※かかります。

※書類の取得手数料は自治体によって異なります。

相続登記(名義変更)には準備期間を含めて、数週間から長くて2ヶ月ほど時間がかかることも頭に入れておきましょう。

チェック!

【2024年には名義変更が義務化される】

これまで相続に係る名義変更は任意でしたが、2024年4月からは法改正で義務化されます。

法改正後、不動産を取得した相続人は、相続したことを知った日から3年以内に名義変更の申請を行わなくてはなりません。

正当な理由なく申請を怠ると、10万円以下の過料対象となるので注意が必要です。

参照:法務局|相続登記が義務化されます(令和6年4月1日制度開始)

【ステップ2】売却額の査定依頼をする|1社のみではく複数の会社に依頼

名義変更を完了したら、不動産会社に売却額の査定依頼を行います。

想定している価格があるかもしれませんが、それが相場通りなのか、高いのか安いのか、素人では判断できません。

不動産会社は、周辺や条件の近い取引事例や、実家の状態などを調査した上で、現実に沿った査定額を提示してくれます。

ただ、かならず適正な査定額が提示されるとは限りませんので、1社のみではく複数の会社に依頼するようにしてください。

複数の査定額を比較することで、納得できる価格で売りに出すことができます。

また各会社の査定額の根拠や、販売方法を訊ねることで、信頼性の高い、相性の良い不動産会社を見極めやすくなります。

不動産査定の取っ掛かりとしては、無料で簡単に複数の不動産会社に査定依頼を出せる「不動産一括査定サイト」がおすすめです。

後悔しない実家売却には「不動産一括査定サイト」がおすすめで詳しく紹介していますので、参考にしてください。

【ステップ3】不動産会社と媒介契約を結ぶ|媒介契約には3つの種類がある

次に、売却を依頼する不動産会社と媒介(ばいかい)契約を結びます。

媒介契約とは、家や土地を売却するときに不動産会社と以下について取り決めをすることです。

- 売却活動

- 仲介手数料

媒介契約には、3つの種類があり、それぞれメリットとデメリットがあります。

| 一般媒介 | 複数の仲介会社に売却を依頼する方法。 買主を見つけた会社が売買契約をする。 <契約期間> 指定なし <メリット> 複数と契約できるため選択肢が広がる 自分で買主を見つけた場合は直接売買できる <デメリット> 仲介会社が熱心に営業活動をしない可能性がある 報告義務がないため、状況を把握しづらい |

|---|---|

| 専任媒介 | 1社のみに媒介を依頼する方法。 他の不動産会社が買主を見つけてきた場合、先の仲介会社を通して売買契約をする。 ただし、売主自身が買主を見つけた場合は、仲介会社を通さず直接売買できる。 <契約期間> 最長3ヶ月 <メリット> 仲介会社が一般媒介より積極的に営業活動を行ってくれる 自分で買主を見つけた場合は直接売買できる <デメリット> 1社のみの契約なので、そこを頼るしかなくなる |

| 専属専任媒介 | 1社のみに媒介を依頼する方法で、専任媒介と違い、売主自身が買主を見つけた場合も、仲介会社を通して契約しなくてはならない。 <契約期間> 最長3ヶ月 <メリット> 仲介会社が積極的に営業活動を行ってくれる 状況報告などが密接に連絡を取り合える安心感がある <デメリット> 自分で買主を見つけても直接売買できない |

気になる費用ですが、仲介手数料は宅地建物取引業法により定められている仲介手数料が上限となるため、どの方法が特に高額ということはありません。

メリットとデメリットを考慮して、ご都合に合った媒介方法を選びましょう。

【ステップ4】売却活動を行う|仲介会社が売却活動を行う

媒介契約を結んだら、販売開始となり、仲介会社が売却活動を行います。

不動産仲介会社は次のような売却活動を行います。

- レインズ(指定流通機構)※に登録

- 不動産サイトに掲載

- 顧客に紹介

- 住宅情報誌に掲載

- 折込チラシやポスティング

- 希望者が現れた際の内覧の実施

※レインズ:国土交通大臣が指定した不動産流通機構で、不動産会社間で物件情報を交換するためのネットワークシステム。不動産会社の販売活動では、レインズに物件情報を登録するのが一般的ですが、一般媒介では登録義務がないため行われない可能性もあります。参照:REINS TOWER|公益財団法人 東日本不動産流通機構

上記の売却に向けての活動は不動産仲介会社が行うもので、かかる費用も仲介会社が支払います。

成約後に売り主から支払われる仲介手数料に、こうした費用もすべて含まれるという考え方です。

ただ、売主の希望で、通常行わないような販売活動や広告を実施した場合は、別途費用を請求される可能性がありますので、あらかじめ相談し納得の上で行いましょう。

【ステップ5】売買契約の締結|仲介会社は買主に対して重要事項説明を行う

買主が見つかり交渉がまとまると、いよいよ売買契約となります。

契約を交わす前に、仲介会社は買主に対して重要事項説明を行います。

【重要事項説明とは】

物件の物理的状態・権利の状況や取引条件などの重要事項を、宅地建物取引士が買主(借主)に詳しく説明することで、宅地建物取引業法で義務付けられています。

重要事項説明では、下記の事項を詳細に説明する必要があります。

- 不動産の権利関係

- 不動産の法律的な制限(都市計画法、建築基準法など)

- 不動産の属性(水道・下水・電気・ガスの整備状況、災害指定区域、耐震性、設備の状況など)

- 売買代金の支払い条件

- 解約時の規定

※2020年以降、水害ハザードマップの提示と説明が義務化され、災害に関する情報開示も重要な説明事項の1つとなっています。

重要事項説明後、売買契約を締結します。

チェック!

【手付金の受け取り】

契約成立時に、売主は買主から手付金を受け取るのが恒例です。

手付金の金額に決まりはありませんが、一般的には売買価格の5%〜10%です。

この手付金は、買主側は手付金を放棄、売主側は手付金の倍額を買主に償還することにより、契約を解除することができるという法律上の「解約手付」にあたります。

【ステップ6】物件引き渡し|契約締結から引き渡しまでの期間は一般的に1〜2ヶ月

契約締結後、決済※を経て、引き渡しが行われます。

※決済:買主が売主に売買代金(残代金全額)を支払うこと。

売主は引き渡しまでに、所有権移転登記※に必要な下記の書類を準備しておく必要があります。

- 登記済証(権利証)または登記識別情報通知書

- 印鑑証明書

- 固定資産税評価証明書

※所有権移転登記:土地や建物の所有権が移ったことを明確にするために行う登記。登記自体は買主が主体となって行う。

他にも状況に応じて必要な書類があるので、早めに仲介会社に確認しておきましょう。

また引渡し時には、家の中をきれいにして買主が引っ越しできる状態にしておかねばなりません。

契約当事者間で取り決めた期日までに明け渡しができない場合、契約不履行となってしまうため注意しましょう。

契約締結から引き渡しまでの期間は、一般的に1〜2ヶ月ほどです。

【補足】不動産「買取」での売却は市場価格の約70%〜80%程度

不動産仲介以外の売却方法として、不動産会社に直接実家を買い取ってもらう「不動産買取」があります。

不動産買取の場合は、【ステップ2】売却額の査定依頼をするの後、取引を行う不動産会社を選択すると、そのまま【ステップ4】売買契約締結に進みます。

取引会社が決まれば数日から数週間で売却できる上、仲介手数料もかからないので、早く現金を得たい人にはおすすめです。

また、買取は物件の状態を問わずに行われるため、売り主は修繕費用や時間の負担がありません。

ただし、市場価格の約70%〜80%程度の価格で買い取られるというデメリットがあります。

「仲介」と「買取」のメリット・デメリットを示した下表をご覧ください。

| 不動産「仲介」 | <メリット> ✓ 売却の煩雑な手続を不動産会社が代行してくれる ✓ 不動産会社が買主を探して有利な売却を行ってくれる ✓ 高額で売却できる可能性がある <デメリット> ✓ 仲介手数料がかかる ✓ 買い手が見つかるまでに長期間かかる可能性がある |

|---|---|

| 不動産「買取」 | <メリット> ✓ 数日から数週間で実家を売却できる ✓ 修繕費用がかからない <デメリット> ✓ 市場価格の約70%〜80%程度の価格で買い取られる ✓ 条件の悪い家※は買取してもらえないケースがある |

条件の悪い家とは、老朽化の進みすぎた家や立地条件の悪い家を指しています。

実家を少しでも高く売却したいのであれば「仲介」がおすすめですが、条件が悪く買い手が見つかりにくい家の場合は、「買取」を選択するのも一案です。

家の状態と、ご自身(家族)の状況から、適した方を判断していきましょう。

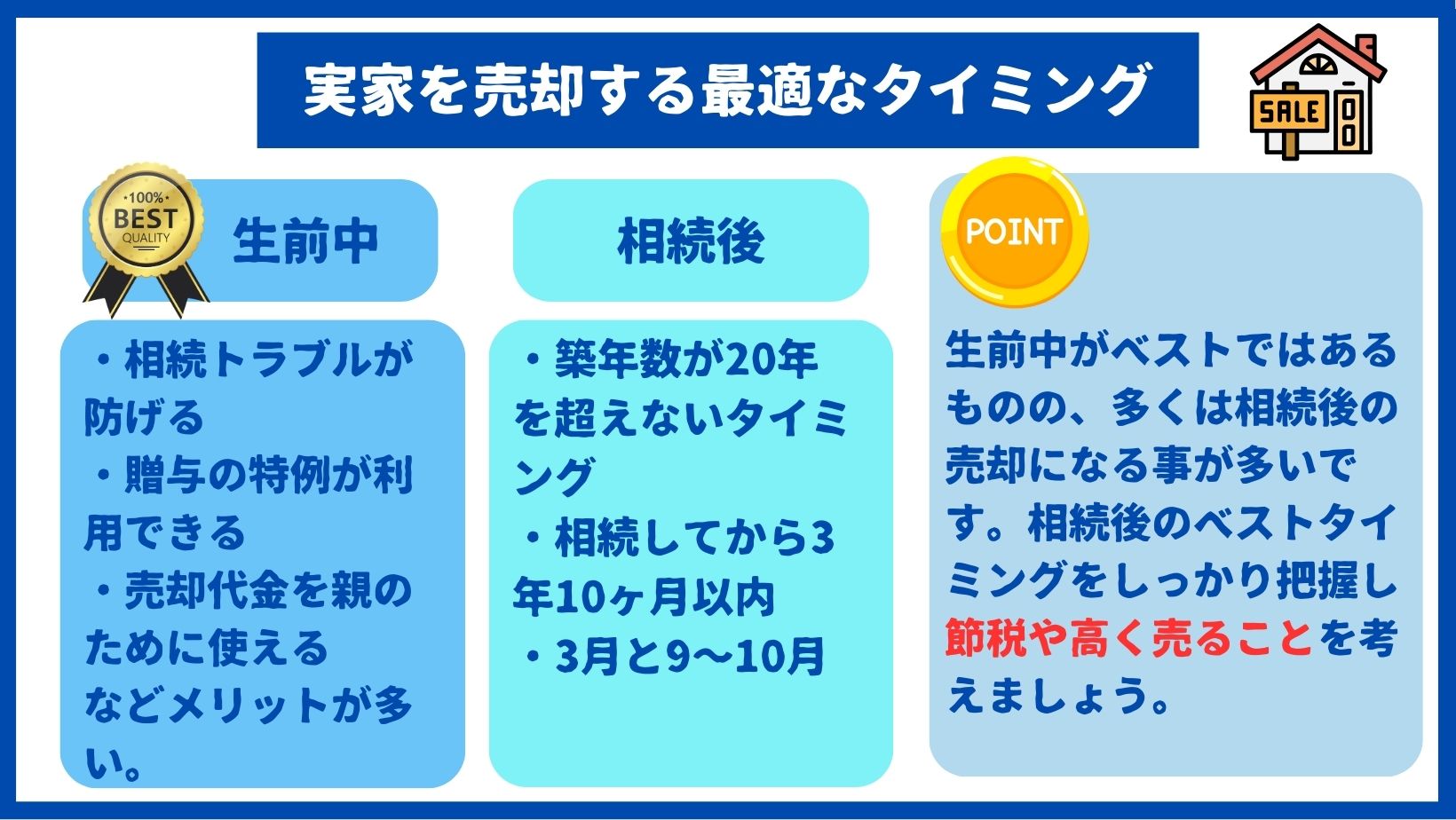

実家を売却する最適なタイミング

実家を売却する流れが把握できたら、次は売るのに適したタイミングを理解していきましょう。

良いタイミングをうかがって売りに出すことで、高額取引や、節税などのメリットが享受できます。

ここでは、実家売却の最適なタイミングを以下の順に解説します。

あなたの実家はどのタイミングで売却すべきかを考えながら、みていってください。

「生前」と「相続後」なら生前中の売却の方がメリットが多い

売却のタイミングとして、「親の生前中」と「相続後」では、生前中の方がメリットが多いです。

理由は3つあります。

それぞれ説明します。

相続トラブルが防げる

親が生前中に実家を売却することは、相続トラブルの防止につながります。

生前中の売却なら、ステップ1としてお伝えした「名義変更」の煩雑な手続きは必要ありません.

遺産分割協議での、分割問題や処分方法でのトラブルが回避できるのです。

親の意向を確認し、希望を反映して売却すれば、亡くなった後に実家のことで親族が揉める心配がありません。

贈与の特例が利用できる

親の生前中に実家を売却して現金化すると、贈与の特例が利用できます。

贈与の特例を上手く活用することで、相続税が高額になってしまう悩みが軽減されます。

相続した実家を売却して現金化すると、そのまま所有している場合と比べ、相続税が高額になることが考えられます。

しかし、生前売却なら、住宅取得資金贈与の特例が利用できるため、最大1,000万円までの控除が可能になります。

チェック!

【住宅取得資金贈与の特例】

父母や祖父母などの直系尊属から、住宅の新築・取得又は増改築等のための資金を贈与により受けた場合に、一定額までの贈与につき贈与税が最大1,000万円まで非課税になる制度。

適用期限:令和6年1月1日から令和8年12月31日までに贈与

所得要件:贈与を受けた受贈者の合計所得金額が2,000万円以下

参照:国税庁|「住宅取得資金の贈与を受けた場合の贈与税の非課税」等のあらまし

国土交通省|住宅取得等資金に係る贈与税の非課税措置

売却代金を親のために使える

生前中に家を売って現金を得られれば、それを親の施設入居費や入院、手術費に充てられます。

高齢者施設は公的、民間、また介護付きだったり、グループホームだったりと、形態や種類によって価格は違いますが、相場として月々最低でも10万円前後、高額な所では30万円ほどかかります。

入居一時金として、数百万円以上が必要になることもあり、年金や預金だけで賄うのは容易ではありません。

長期入院や高額医療にも多額の費用が必要です。

子どもや親族が助けるといっても、それぞれの生活を思えば負担になることは間違いありません。

生前中に実家を売却すれば、代金をこうした親の老後にかかる費用に充てられるので安心です。

チェック!

【生前中の売却の注意点】

生前中の売却には、『親の住まいを確保しておく】という注意点があります。

親の生前中の売却は、基本的に親が施設に入所したり、子どもの所に移住したりして、今後は実家に戻らないことが前提です。

売却すると、仮に施設から退出を迫られたり、今いる家から出なくてはいけなくなったとき、戻る場所がなくなってしまいます。

生前に実家を売却するなら、何かあったとき親が一時的にでも住める場所をしっかり確保しておきましょう。

【相続後】実家を売却する最適なタイミングは相続してから3年10ヶ月以内

生前の売却が望ましいといっても、状況的に難しい場合もあるでしょう。

実際、相続後に売却するケースの方が、生前売却よりはるかに多いです。

相続後に実家を売却するのに良いタイミングは、以下の通りです。

順にみていきましょう。

築年数が20年を超えないタイミング

実家を売却するタイミングとして、築年数が20年を超えないタイミングをおすすめします。

築年数によって中古住宅の価格は大きく変動しますが、ひとつの指標になるのが、築20年という区切りになるからです。

築20年以内であれば、高く売れる可能性があります。

それが1年、2年と経過してしまって、仮に築22年になると途端に「古い家」という認識になり価格が下落してしまいます。

20年は既に超えているという場合は、30年以内を目安にしましょう。

築29年と築31年では、全く印象が違います。

買い手は、少しでも新しい物件を購入したいと考えるため、築年数が古くなるほど家は売れにくくなります。

相続してから3年10ヶ月以内

次におすすめしたいのが、相続してから3年10ヶ月以内のタイミングです。

相続後3年10ヶ月以内に売却すれば、特例(取得費加算の特例)によって、家を売却した際に支払わなくてはいけない譲渡所得税の金額を減らすことができます。

チェック!

【相続財産を譲渡した場合の取得費加算の特例】

取得費加算の特例とは、相続が開始された日から3年10か月以内(相続の申告期限から3年以内)に相続財産を売却した場合、相続税額の一部を取得費に加算することで、譲渡所得税の負担を軽減することができる特例です。

参照:国税庁|相続財産を譲渡した場合の取得費の特例

取得費(相続した家の取得にかかった費用)を増やすことで譲渡所得の金額を抑えられ、節税につながります。

実家売却における節税対策や特例については、【節税対策】実家の売却にかかる税金を減らせる3つの特例で詳しく解説しますのでそちらも参考にしてください。

購入希望者が多い3月と9〜10月

1年の中でいうと、住宅の購入希望者が多い「3月」と「9〜10月」が実家売却に適したタイミングです。

買いたい人の多い時期を狙えば、希望者の少ない時期に比べて、想定した金額で売却しやすいでしょう。

3月は、新生活が始まる4月までに住み替えをしたい人、転勤や子どもの進学に合わせて引っ越しする人が増えることから、家が売れやすい時期です。

また、9〜10月は、人事異動による転勤の多い時期で、転居に伴う不動産の購入需要が高まるため、有利に売却できる可能性があります。

夏が終わり、過ごしやすくなった季節で、家を購入するために活動を始める人が多いことも、1つの要因です。

このように年間でも住宅購入需要の高い時期、低い時期があるため、実家の売却は、需要が高く売買が活発な、春の3月ごろ、秋を迎える9月〜10月をめがけて行うと良いでしょう。

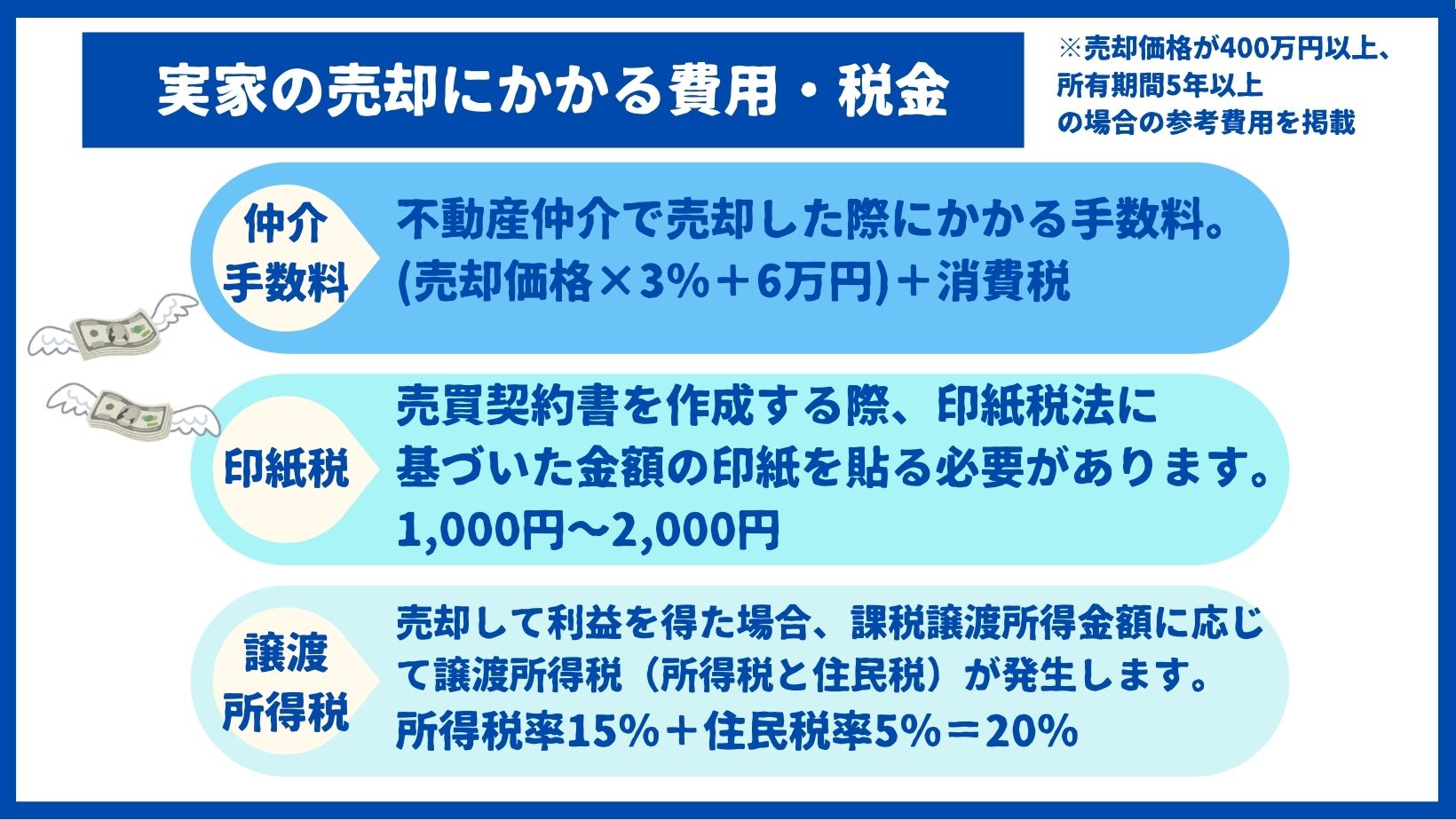

実家の売却にかかる費用・税金を解説

実家の売却では、売却代金が得られる一方で、手数料や税金などの費用がかかります。

主な費用の内訳は以下の通りです。

| 実家の売却にかかる費用 | |

|---|---|

| 仲介手数料 (売却価格が400万円以上の場合) | (売却価格×3%+6万円)+消費税 |

| 印紙税 (契約価格が500万円以上1千万円以下の場合) | 5,000円〜1万円 |

| 譲渡所得税 (所有期間が5年以上の場合) | 課税譲渡所得金額の20% ※ |

※課税譲渡所得金額=譲渡価額 −(取得費+譲渡費用)− 特別控除額(一定の場合)

【取得費】売った土地や建物を買い入れたときの購入代金や仲介手数料などの合計額

【譲渡費用】「仲介手数料など土地や建物を売るために要した費用」「貸家の売却に際して支払った立退料」等

【特別控除額】収用等では最高5,000万円・自分の住んでいる家屋と土地を売ったときは最高3,000万円

それぞれの内容を説明します。

仲介手数料:売却価格に応じた金額(上限あり)

実家を「不動産仲介」で売却する場合、仲介手数料がかかります。

仲介手数料は不動産会社によって異なりますが、売却価格に応じた上限金額が法律(宅地建物取引業法)で決まっています。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | (売却価格×5%)+消費税 |

| 200万円超~400万円以下 | (売却価格×4%+2万円)+消費税 |

| 400万円超〜 | (売却価格×3%+6万円)+消費税 |

大抵は上限額が設定されるため、たとえば売却価格が1,000万円だった場合の仲介手数料は、以下のようになります。

【1,000万円(売却価格)✕ 3%+6万円】+消費税10% = 396,000円

参照:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

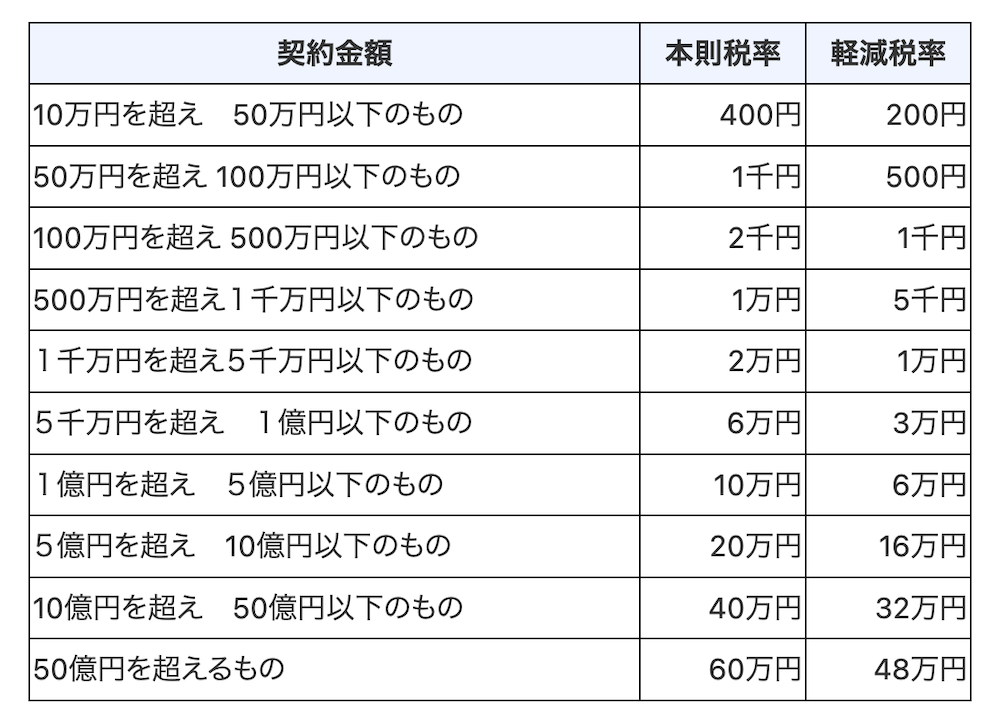

印紙税:印紙税法に基づいた金額

| 印紙税 (契約価格が500万円以上1千万円以下の場合) | 5,000円〜1万円 |

|---|

売買契約書を作成する際、印紙税法に基づいた金額の印紙を貼る必要があります。

印紙税額は契約金額によって、下記のように変動します。

ただし、平成26年4月1日〜令和9年3月31日までの期間は、軽減税率※が適用されます。

※軽減税率:標準税率よりも低い税率を適用する措置

仮に1,000万円で契約した場合、現状、軽減税率を考慮した5,000円が印紙税額です。

譲渡所得税:課税譲渡所得金額に応じた金額(所得税と住民税)

| 譲渡所得税 (所有期間が5年以上の場合) | 課税譲渡所得金額の20% ※ |

|---|

※課税譲渡所得金額=譲渡価額 (売却代金)−(取得費+譲渡費用)− 特別控除額(一定の場合)

【取得費】売った土地や建物を買い入れたときの購入代金や仲介手数料などの合計額

【譲渡費用】「仲介手数料など土地や建物を売るために要した費用」「貸家の売却に際して支払った立退料」等

【特別控除額】収用等では最高5,000万円・自分の住んでいる家屋と土地を売ったときは最高3,000万円

実家を売却して利益を得た場合、課税譲渡所得金額に応じて譲渡所得税(所得税と住民税)が発生します。

譲渡所得税の税率は、不動産の所有期間※によって決まります。

| 所有期間 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 5年以下 | 30% | 9% | 39% |

| 5年以上 | 15% | 5% | 20% |

※所有期間は、親(被相続人)の所有期間を引き継ぎます

譲渡所得税率は所有期間で変わり、5年以内の「短期譲渡所得」は39%、5年超の「長期譲渡所得」は20%です。

たとえば、5年以上所有した家の課税譲渡所得金額が1,000万円だったとすると、200万円の譲渡所得税が発生します。

1,000万円(課税譲渡所得金額)✕ 20% = 200万円

※確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります。

譲渡所得税は売却した翌年の確定申告で確定します。

いかがでしょうか。

実家売却では、以上のような決して安くない費用がかかることを頭に入れておかねばなりません。

ただし、譲渡所得税については、相続してから3年10ヶ月以内で触れた、納税額を軽減する特例(取得費加算の特例)が存在するため、賢く利用すれば、計算で求められる金額よりも税金を低く抑えられます。

次章では、こうした「実家売却にかかる税金を減らせる特例」について詳しく解説していきます。

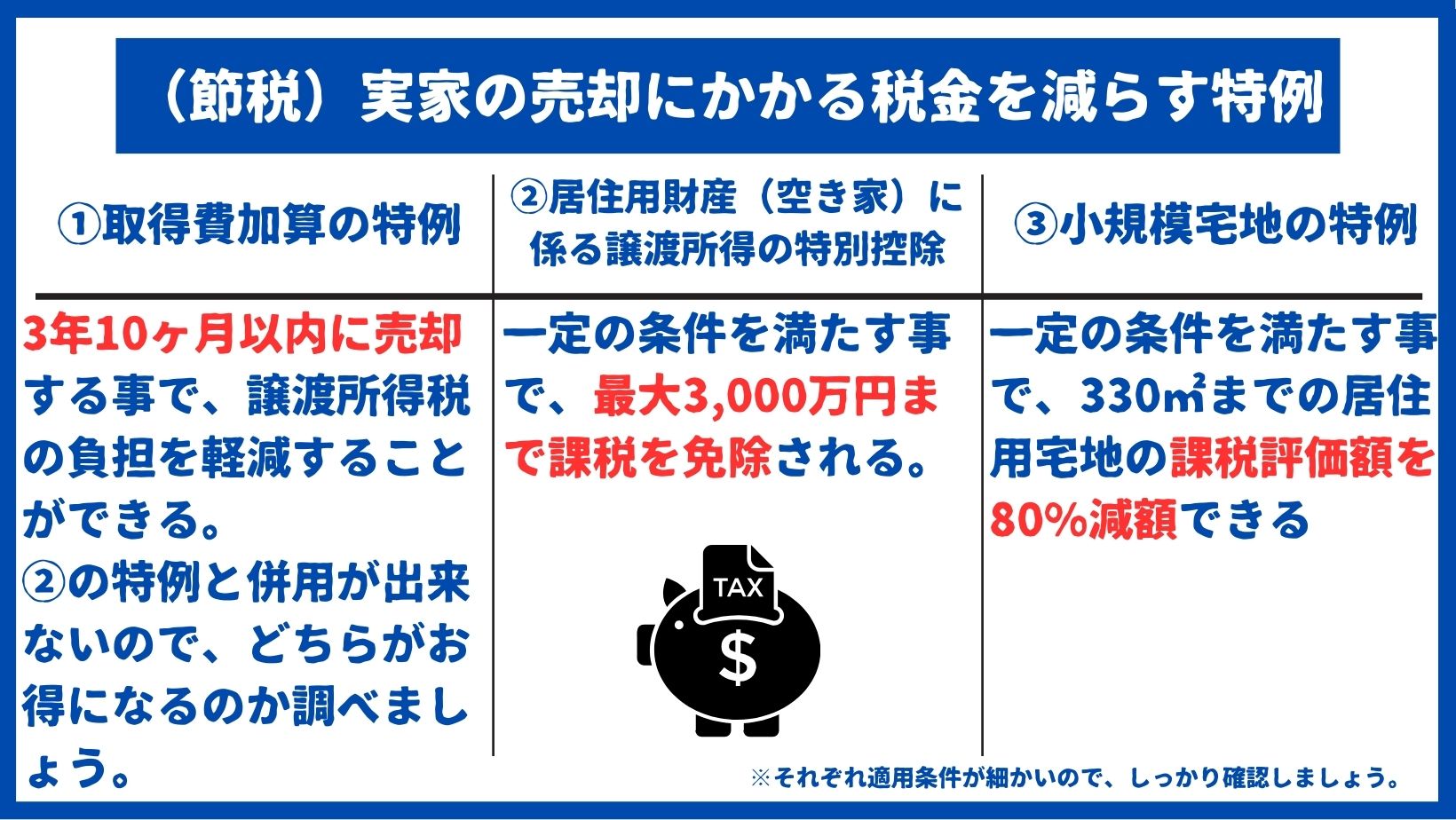

【節税対策】実家の売却にかかる税金を減らせる3つの特例

実家の売却で、さまざまな費用がかかることをご理解いただけましたでしょうか。

中でも譲渡所得課税は、実家が高く売れるほど高額になる税金で、確定申告後に重い負担となる可能性があるので注意が必要です。

しかし、こうした税金には、特例や特別控除が用意されており、それを利用することで税金を大幅に軽減できる場合があります。

ここでは、節税対策として、実家の売却にかかる税金を減らせる3つの特例を解説します。

相続した実家に住んでいなかった場合に対象となる特例は3つあります。

それぞれ説明します。

特例を賢く利用していきましょう。

取得費加算の特例|相続で取得した家を売却した際、相続税額の一部を取得費に加算できる

取得費加算の特例とは、相続で取得した土地や家などを売却した時に、相続税額の一部を取得費に加算できる特例です。

取得費が多くなると、課税対象となる譲渡所得金額が低くなります。

少しわかりづらいので、具体的に説明しましょう。

譲渡所得税で述べたように、譲渡所得税は以下の計算で求められます。

① 譲渡価額(売却代金) −(取得費+譲渡費用)− 特別控除額 = 課税譲渡所得金額

【取得費】売った土地や建物を買い入れたときの購入代金や仲介手数料などの合計額

【譲渡費用】「仲介手数料など土地や建物を売るために要した費用」「貸家の売却に際して支払った立退料」等

【特別控除額】収用等では最高5,000万円・自分の住んでいる家屋と土地を売ったときは最高3,000万円

② 課税譲渡所得金額 × 所定の税率(20%または39%) = 譲渡所得税

しかし所定の条件を満たして「取得費加算の特例」が適用されると、相続税額の一部が取得費に加算されるため、不動産売却による収入金額から差し引かれる取得費の金額が大きくなります。

その結果、課税譲渡所得の金額が小さくなり、譲渡所得税額が抑えられるのです。

取得費加算の特例の適用条件は、上表の通りですが、ご自身が適用されるかどうかを確認したい場合は、国税庁が公開しているチェックシートを利用しましょう。

【チェックシート】

相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート・措法39条

※こちらは令和6年分用です。内容は年ごとに更新される可能性があります。

但し注意点として、「取得費加算の特例」は、この後紹介する居住用財産(空き家)に係る譲渡所得の特別控除と併用ができません。

各々いくらになるかを計算した上で、お得になる方を選択して申告するようにしましょう。

参照:国税庁|「住宅取得資金の贈与を受けた場合の贈与税の非課税」等のあらまし

国土交通省|住宅取得等資金に係る贈与税の非課税措置

居住用財産(空き家)に係る譲渡所得の特別控除|最大3,000万円まで課税を免除(条件あり)

| 【居住用財産(空き家)に係る譲渡所得の特別控除】概要 |

|---|

| 相続した不動産を売却して得られた利益について、一定の条件を満たせば、最大3,000万円まで課税を免除されるという特例 |

| 主な適用条件 |

| <対象物件> 昭和56年5月31日以前に建築されたこと 区分所有建物登記がされている建物でないこと 相続の開始の直前において亡くなった人以外に居住をしていた人がいなかったこと <適用の主な要件> 売却時の耐震基準に適合した家屋であること 譲渡人が、相続または遺贈により空き家を取得したこと 相続開始直前まで被相続人(親)が居住していた家屋であること これまで人に貸していないこと 相続日から3年を経過する日の属する年の12月31日までに売却すること 売却価格が1億円以下であること |

「居住用財産(空き家)に係る譲渡所得の特別控除」とは、「相続空き家の3000万円特別控除」ともいわれ、相続した不動産を売却して得られた利益について、一定の条件を満たせば、最大3,000万円まで課税を免除されるという特例です。

仮に、譲渡所得(売却益)が3,000万円以下なら、譲渡所得税は0円となり収める必要がなくなります。

売却益が3,000万円を超えた場合であっても、課税譲渡所得金額から3,000万円が差し引かれた形で譲渡所得税が計算されるため、節税効果はかなり大きいといえるでしょう。

但し、適用条件は上表のようにかなり細かく設定されていますので、条件を満たすかどうかは詳細なチェックが必要です。

また、取得費加算の特例との併用はできないので、両方の条件を満たしている場合は、節税金額を計算した上で、有利な方を選択するようにしましょう。

参照:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

小規模宅地の特例|限度面積330㎡までの土地の評価額を80%減額

| 【小規模住宅地の特例】概要 |

|---|

| 被相続人の財産(家や土地)を売却する時、一定の要件を満たすと、330㎡までの居住用宅地の課税評価額を80%減額できる |

| 主な適用条件 |

| 宅地を相続した子が、相続の3年前までに、自己所有(または配偶者、3親等以内の親族、特別の関係がある法人)の家屋に住んでいないこと 被相続人(親)に配偶者や同居の親族がいないこと その土地を相続税の申告期限まで所有していること 家を持たずに賃貸住宅に住んでいる子などが実家を相続した場合 |

小規模宅地の特例とは、相続人が被相続人の財産(家や土地)を売る時に、一定の要件を満たすと「土地の評価額」を下げることができる特例です。

この特例を利用すると、居住用の宅地(住居が建っている土地)であれば、限度面積330㎡までの土地の評価額を80%減額できます。

仮に1億円の土地なら、2,000万円の評価額に下げられるのです。

但し、節税効果の大きい特例だけに、適用条件も細かく、厳しいものになっています。

国税庁のホームページも確認した上で、特例を利用できるかどうかを判断しましょう。

参照:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

実家の売却で、こうした特例を利用するのとしないのでは、手元に残る金額が大きく違ってきます。

節税対策として、積極的に利用を検討するべきですが、適用条件の判断や申告手続きが煩雑なため、悩まれる方も少なくありません。

実家売却にかかる税金対策が難しいとお悩みの方は、税理士など専門家に相談してみるのも一案です。

| おすすめの税理士紹介サイト | |

税理士紹介 エージェント | 完全無料で希望に合う税理士を紹介してくれる 厳しい審査に合格した税理士のみが登録 顔合わせに同席、交渉代行、フォローまで実施してくれる ▼ 簡単1分の入力 ▼ |

税理士紹介 ネットワーク | 手数料一切不要の税理士紹介サービス 厳正な審査を通過した税理士のみを紹介してくれる 成約の際には成約お祝い金を贈呈してくれる ▼ 専任コンシェルジュが対応 ▼ |

税理士 ドットコム | 完全無料の税理士紹介サービス コーディネーターが最適な税理士を選んでくれる 全国6,900名以上の税理士が登録 ▼ 7割以上が報酬引き下げ成功 ▼ |

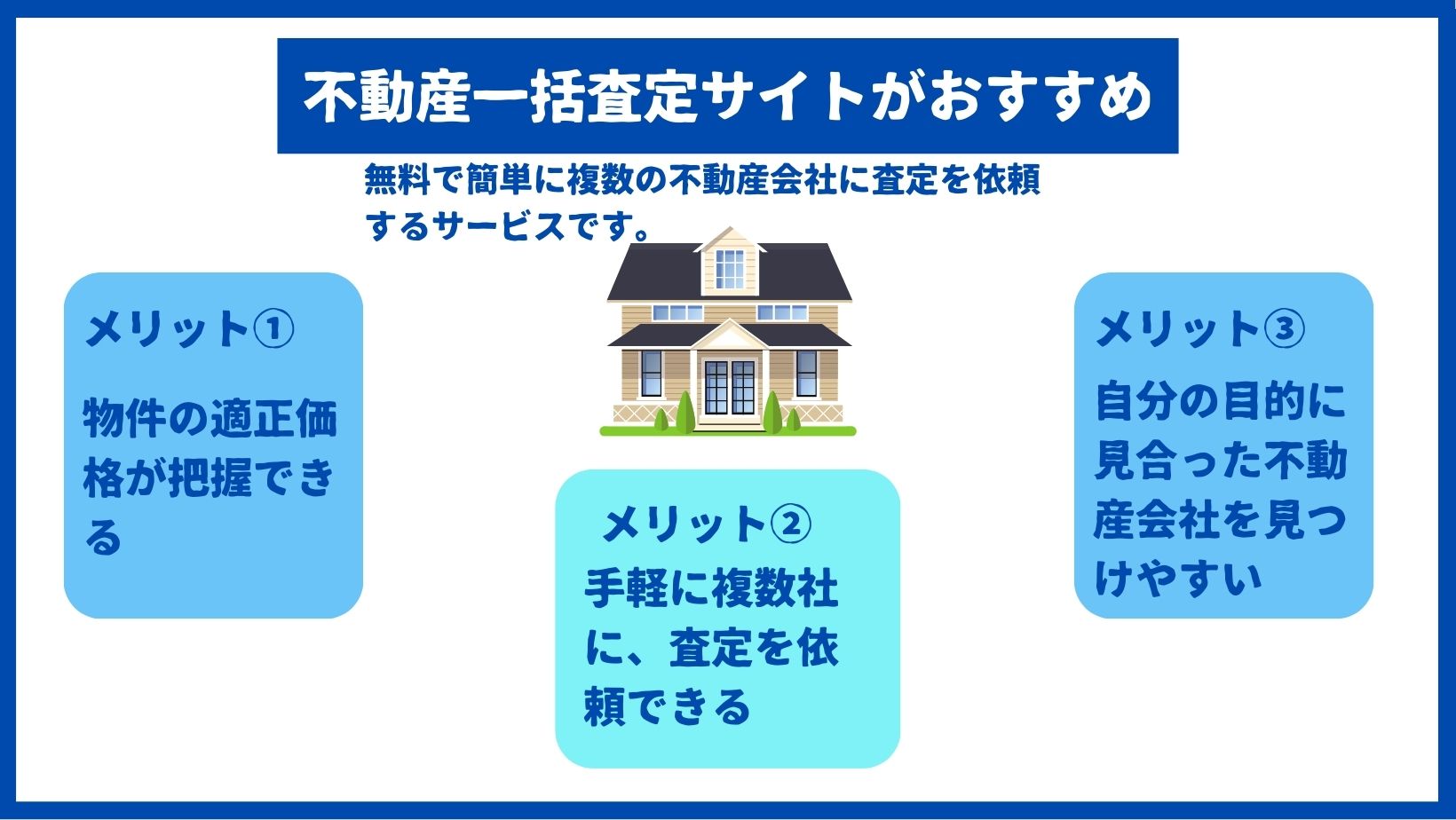

後悔しない実家売却には「不動産一括査定サイト」がおすすめ

実家の売却を考えるなら、まずは「不動産一括査定サイト」で複数社の査定額をチェックしましょう。

不動産一括査定とは、無料で簡単に複数の不動産会社に査定依頼を出せるサービスです。

サイトでは、入力した物件の情報をもとに、条件に合う不動産会社とのマッチングが行われ、その中から、あなたが査定を依頼したい不動産会社数社が選べます。

✓ 物件の適正価格が把握できる

✓ 手軽に複数社に査定を依頼できる

✓ 自分の目的に見合った不動産会社を見つけやすい

一刻も早く実家を売却したい方には、多くの不動産会社に問い合わせる手間なく、複数社の査定額が比較できることは何よりの利点でしょう。

また、不動産会社と一口にいってもそれぞれ特徴があり、得意とする物件種別やエリアがあります。

売却の目的やケースに合った不動産会社を見つけるのは容易ではありませんが、不動産一括査定サイトなら、最初から目的に沿った会社に絞って依頼できるため、その手間はかかりません。

普段不動産会社を利用していない人は、良い不動産会社とそうでない会社を簡単には見分けられませんが、不動産一括査定サイトでは、全国の不動産会社の中から厳選した不動産会社を掲載しています。

厳選された質の高い不動産会社の中から、あなたやご家族の目的に合った不動産会社が見つけやすくなるのです。

実家の売却で後悔することのないよう、まずは、無料の『不動産一括査定サイト』を利用しましょう。

チェック!

【おすすめの不動産一括査定サイト】

不動産一括査定サイト2選をご紹介します。

数ある無料の一括査定サイトの中から、どれを利用するか迷ったときの参考にしてださい。

①HOME4U不動産一括査定

「HOME4U」は、NTTデータグループが運営する不動庵一括査定サイトです。

官公庁などのデータを扱う信頼と実績のあるNTTデータグループの高いセキュリティとシステムで、国内最長22年の運営実績を誇ります。

培われたノウハウで、実績ある不動産会社のみを選定し、大手企業から地域に精通した中小企業まで、約2,300社と提携。あなたと相性の良い不動産会社を厳選してご紹介します。

②すまいValue不動産一括査定

「すまいValue」は、三井不動産リアルティ(三井のリハウス)・住友不動産ステップ・東急リバブル・野村不動産・小田急不動産・三菱地所の大手6社が運営する不動産一括査定サイトです。

6社だけと聞くと少なく感じるかもしれませんが、実はこの6社の実績合計は、日本国内の不動産売約実績の約60%を占めています。

業界トップの超大手不動産会社6社に一括査定を申し込めるサイトは「すまいValue」のみで、圧倒的な信頼と安心感があります。

ただし、店舗がない地域には対応していないので、その点は注意が必要です。

\ 大手6社に同時にかんたん60秒で査定依頼! /

まとめ

家を売る方法には、「仲介」と「買取」の2種類があります。

実家を少しでも高く売却したいのであれば「仲介」がおすすめですが、条件が悪く買い手が見つかりにくい家の場合は、「買取」を選択するのも一案です。

実家の売却では代金が得られる一方で、下記のような費用がかかります。

- 仲介手数料

- 印紙税

- 譲渡所得税

相続した実家に住んでいなかった場合に対象となる特例は3つです。

- 取得費加算の特例

- 居住用財産(空き家)に係る譲渡所得の特別控除

- 小規模宅地の特例

こうした特例を使うのと使わないのでは、手元に残る金額が大きく違ってきますので、賢く利用することを検討しましょう。

この記事が、あなたの実家に関するお悩みの解消に少しでも役立てば幸いです。

| 不動産一括査定おすすめ3選 | |

LIFULL HOME’S | 【都市部だけでなく郊外や地方の方も】 東証プライム上場LIFULLが運営 匿名査定も可能 都市部だけでなく郊外や地方の不動産会社 当サイト内のランキング記事でも評価1位 ▼1分で簡単無料査定&提携数No.1▼ |

SUUMO | 【大手で安心を求める方に】 不動産最大手リクルート運営 大手~地域密着まで網羅的に査定可能 ▼ 圧倒的知名度・評判No.1 ▼ SUUMOで不動産査定をしてみる |

HOME4U | 【マンションに特化したいなら】 最大6社から一度に査定をもらえる 電話対応が可能なので初心者の方にもおすすめ NTTデータグループの運営で安心 ▼簡単60秒・安心のNTTグループ▼ |