海外赴任の辞令は、いつも突然やってきます。

ビザの取得、引越しの手配、業務の引き継ぎ……。

目の回るような忙しさの中で、最も頭を悩ませるのが「今住んでいる持ち家をどうするか」ではないでしょうか。

せっかく買った家だから手放したくない…

留守の間は賃貸に出して、家賃収入でローンを返済しよう!

そう考えるのは自然なことですが、不動産のプロの視点から言えば、「貸せば儲かる」という安易な期待は非常に危険です。

海外居住者特有の税金(源泉徴収)や管理コスト、そして銀行との契約問題をクリアにしなければ、家賃が入っても実は「毎月赤字(持ち出し)」だったり、最悪の場合は社会的信用を失うリスクすらあります。

『家賃で住宅ローンが返せるから安心』と安易に考えるのは危険です。

20%以上の税金や管理委託費を引いた『手残り(キャッシュフロー)』を計算しないと、毎月の収支が破綻します。

まずは現実的な数字を知ることから始めましょう。

まずは結論|「賃貸・売却・空き家」あなたにおすすめの選択肢はこれ

海外赴任時の持ち家の扱いは、「帰任意思」「帯同状況」「赴任期間」の3点ですべて決まります。

以下の診断チャートでご自身の状況をタップし、あなたにおすすめの選択肢へ進んでください。

▼迷った時の判断基準:「3年の壁」と「残債」

診断結果が出ても「やっぱり決めきれない」という場合は、以下の2つの基準で判断してください。

- 基準1:税制とコストの「3年の壁」

-

・税制:売却時の「3,000万円特別控除」は、空き家(または賃貸)にしてから3年目の年末を経過すると消滅します。

・収支:賃貸の初期費用を家賃で回収するには、一般的に約3年かかります。3年未満なら「貸すだけ赤字」のリスクがあります。 - 基準2:売却価格と「住宅ローン残債」

-

「もう戻らないから売りたい」と思っても、売却相場よりもローン残高が多い(オーバーローン)場合は売却できません。

その場合、消去法として「賃貸に出して家賃でローンを払い続ける」ことになります。

最も避けるべきは、数字を見ずに感覚だけで決めることです。

例えば、『貸したらいくら手元に残るのか(賃料査定)』と『今売ったらいくらで売れるのか(売却査定)』の両方を取り寄せなければ、正しい判断はできません。

まずは両方の査定額を出して、シミュレーション結果を横に並べて比較することから始めましょう。

【賃貸(リロケーション)】家賃収入の「手残り」と「定期借家」の真実

「せっかくの持ち家だから、人に貸して家賃収入を得たい」

そう考えるのは自然なことですが、海外赴任中の賃貸経営(リロケーション)には、国内での賃貸とは異なる「2つの重大なリスク」が存在します。

甘いシミュレーションで後悔しないために、まずは厳しい現実と、それを回避するための法的な対策を知ってください。

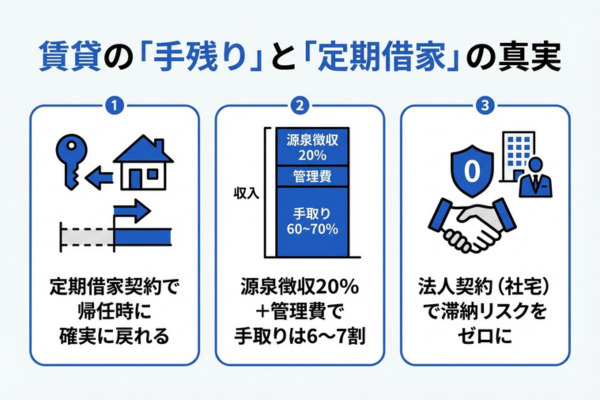

結論から言います。帰任が決まっている(いずれ戻る)なら、契約形態は『定期借家契約』一択です。

一般的な『普通借家契約』で貸してしまうと、正当事由がない限り契約を更新拒絶できず、最悪の場合、ご自身の家なのに戻れなくなります。

【絶対条件】帰任時に必ず戻れる「定期借家契約」を選ぶ

日本での一般的な賃貸契約(普通借家契約)は、借主の権利が非常に強く守られています。

「自分が帰国するから出て行ってほしい」という理由は、貸主の勝手な都合とみなされ、必ずしも法的な「正当事由」として認められるとは限りません。

海外赴任者の留守宅運用では、以下の理由から「定期借家契約」を選ぶことが絶対条件です。

| 契約の種類 | 契約終了時 | 海外赴任者への適性 |

|---|---|---|

| 定期借家契約 | 契約期間満了で確実に終了する。 更新がないため、居座られるリスクがない。 | 推奨 |

| 普通借家契約 | 借主が希望すれば更新される。 貸主からの解約には「正当事由」と「立退料」が必要になることが多い。 | 危険 |

かつては「定期借家は家賃を安くしないと入居者が決まらない」と言われましたが、現在は好立地の物件であれば、普通借家と遜色ない賃料で成約するケースが増えています。

【収支の現実】家賃20万でも手取りは激減?源泉徴収税とコスト

家賃が20万円入れば、住宅ローン15万円を払っても5万円の利益になる!

これは典型的な失敗シミュレーションです。

海外居住者(非居住者)が日本国内で不動産収入を得る場合、特に注意すべきなのが「源泉徴収税」と「ランニングコスト」です。

これらを差し引くと、手残りは額面の6〜7割程度になることも珍しくありません。

- ①キャッシュフローを圧迫する「税金」

契約相手(借主)によって、税金の払われ方が異なります。

- 借主が「法人」の場合(推奨):

賃料の20.42%が源泉徴収(天引き)されます。毎月の手取り額は減りますが、納税漏れのリスクは低いです。

(例:家賃20万円→手取り約16万円。差額は確定申告で精算) - 借主が「個人」の場合:

原則として源泉徴収は免除され、満額が振り込まれます。しかし、翌年の確定申告でまとめて納税する必要があるため、「利益だと思って使い込んでしまい、納税資金が足りない」という事態に陥りがちです。 - ②見落としがちなランニングコスト

▼さらに、以下の費用が毎月・毎年かかります

- 管理委託手数料:賃料の5〜12%程度(海外対応のリロケーション会社は高め)

- 管理費・修繕積立金:マンションの場合、貸していても所有者が払い続ける

- 固定資産税・都市計画税:年4回の支払い

【プロの視点】安定収入なら個人より「法人契約(社宅)」を狙え

リスクを最小限に抑え、安定した運用を目指すなら、借主は個人ではなく「法人(借上げ社宅)」をターゲットにすべきです。

海外赴任に伴って空く家は、その性質上、3LDK以上のファミリータイプが多く、これは「転勤してくる大手企業社員の社宅」として非常に高い需要があります。

- 家賃滞納のリスクがほぼゼロ:企業が家賃を支払うため、個人のような滞納や夜逃げの心配がありません。

- 入居者の質が高い:身元がしっかりした社員とその家族が住むため、近隣トラブルや部屋を荒らされるリスクが低減します。

- 解約・清算がスムーズ:企業の規定に基づき、退去時の原状回復費用などの精算も揉めることが少ないです。

したがって、管理会社を選ぶ際は、単なる「知名度」だけでなく、「どれだけ多くの優良企業と提携し、法人契約のマッチング力があるか(法人集客力)」を基準に選ぶことが、失敗しないための重要なポイントになります。

【売却】「今売る」べき人と「売ると後悔する」人の違い

売却は「管理からの解放」という大きなメリットがある反面、将来の買い戻しが困難になるリスクもはらんでいます。

現在の経済状況(インフレ局面)において、安易な現金化は「資産を減らす行為」になりかねません。

ここでは、経済的な損得とライフプランの両面から、売却の是非を判断する基準を解説します。

『とりあえず賃貸で様子見』と考えている方は要注意です。

マイホーム売却時の税金がゼロになる強力な特例(3,000万円控除)には、『住まなくなってから3年目の年末まで』という厳格な期限があります。

この期限を過ぎてから売却すると、手残りが数百万円も減ってしまう可能性があります。

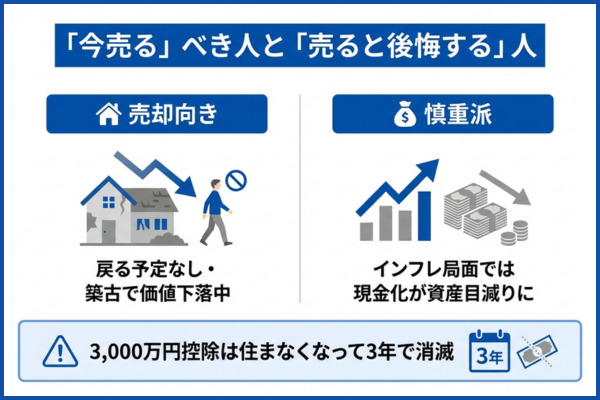

「戻る予定なし」なら売却推奨だが「インフレリスク」に注意

「5年以上戻る予定がない」または「築年数が古く、建物価値の減少が早い」物件であれば、売却して資産を整理するのが合理的です。

- 住宅ローン完済:金利上昇リスクや毎月の支払いがなくなる。

- 維持費の削減:固定資産税、管理費、修繕積立金の支払いがストップする。

- 管理手間の解消:空き家の換気や、賃貸トラブルの心配がなくなる。

一方で、現在は不動産価格が上昇傾向にあるインフレ局面です。

不動産は「インフレに強い現物資産」ですが、売却して「現金」にしてしまうと、インフレによって実質的な価値が目減りしていきます。

例えば、今5,000万円で売れた家が、5年後の帰国時には相場上昇により6,000万円になっており、「売ったお金では同等の家が買い戻せない」という事態が起こり得ます。

「将来的に日本で同水準の家に住みたい」と考えている場合は、売らずに保有(賃貸運用)し続けることが、結果としてインフレヘッジになる場合があります。

税制優遇(3000万円控除)が消滅する「3年目の年末」

売却か賃貸かで迷っている方に、絶対に知っておいてほしいタイムリミットがあります。

それが、マイホーム売却時の「3,000万円の特別控除」の適用期限です。

通常、不動産を売って利益(譲渡所得)が出ると約20%の税金がかかりますが、この特例を使えば、譲渡所得から最高3,000万円までが控除され、税金がゼロになるケースが大半です。

⚠️ 特例が使える期限

住まなくなった日から3年目の年の12月31日まで

→ 2029年12月31日までに売却すれば適用対象。

→ 2030年1月1日以降に売却すると適用外(増税)。

「とりあえず数年は賃貸に出して、古くなったら売ろう」と考えて期限を過ぎてしまうと、売却時に数百万円単位の税金を支払うことになります。

もし売却の可能性が少しでもあるなら、「3年以内」が決断の最終ラインであることを覚えておいてください。

【空き家】「とりあえず空き家」が一番危険な理由

「人に貸すのは面倒だし、トラブルも怖いから空き家にしておこう」という選択は、精神的には楽かもしれませんが、不動産という資産にとっては「最もリスクが高い行為」と言わざるを得ません。

適切な管理をおこなわずに放置された家は、驚くべきスピードで老朽化が進み、資産価値を大きく毀損します。

さらに、収入がゼロであるにもかかわらず、維持費だけが出ていく「負債」の状態に陥ることを覚悟しなければなりません。

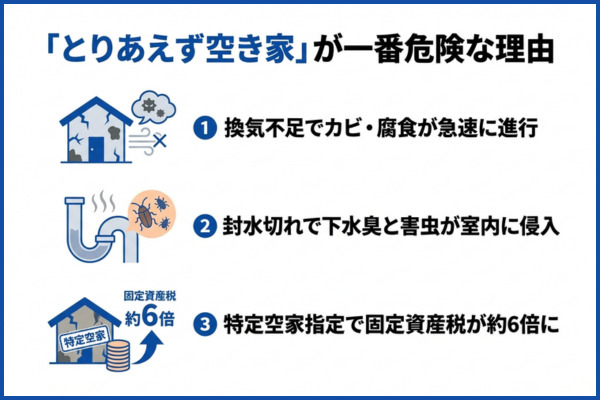

人が住まない家は急速に劣化する(換気・通水の実態)

家は「人が住んで、窓を開け、水を流す」ことで維持されるように作られています。

密閉された状態で長期間放置すると、以下のような深刻な劣化トラブルが発生します。

- ①湿気によるカビ・腐食(換気不足)

空気が循環しない室内は、湿気がこもり放題になります。

特に梅雨時期を越えると、畳や壁紙が一面カビだらけになり、構造部分の木材まで腐食が進むケースも珍しくありません。 - ②下水の臭気と害虫侵入(通水不足)

キッチンやトイレの水を長期間流さないと、排水パイプの奥にある「排水トラップ(封水)」の水が蒸発してなくなります。

水が切れると、下水管から強烈な悪臭が室内に上がってくるだけでなく、ゴキブリやネズミの侵入経路となってしまいます。

⚠️ 「特定空家」指定のリスク

外壁の剥落や庭木の繁茂などにより、自治体から「管理不全空き家」や「特定空家」に指定されると、固定資産税の住宅用地特例(1/6への減税)が解除され、税額が実質的に約6倍に跳ね上がるリスクがあります。

維持費は固定資産税込みで年数十万?コストの内訳

「誰も住まないならお金はかからない」というのは大きな間違いです。

空き家として維持するだけでも、最低限これだけのランニングコストがかかり続けます。

- 固定資産税・都市計画税:

住んでいなくても毎年必ず納税義務があります。 - 火災保険料:

空き家は「放火リスク」や「目が行き届かないリスク」が高いため、一般の住宅よりも保険料が割高になったり、加入条件が厳しくなることがあります。 - 電気・水道の基本料金:

月に一度の空気の入れ替えや通水(掃除)を行うためには、ライフラインの契約を継続し、基本料金を払い続ける必要があります。 - 管理サービス委託費(月5,000円〜1万円):

親族に管理を頼めない場合、管理会社に巡回(通風・通水・清掃)を依頼する費用が発生します。

これらを合計すると、年間数十万円単位のお金が出ていくことになります。

「将来戻るために維持する」という明確な目的があるなら必要経費ですが、「なんとなく」で選択するにはあまりにも代償が大きい選択肢と言えるでしょう。

絶対に避けるべき「3つの致命的リスク」(ローン・税金・契約)

海外赴任者の持ち家運用において、本当に怖いのは、金融機関・税務署・契約相手との間で発生する法的なトラブルです。

これらは「知らなかった」では済まされず、最悪の場合、社会的信用を失ったり、多額のペナルティを支払うことになります。

曖昧なネット情報を信じず、必ず以下のルールを遵守してください。

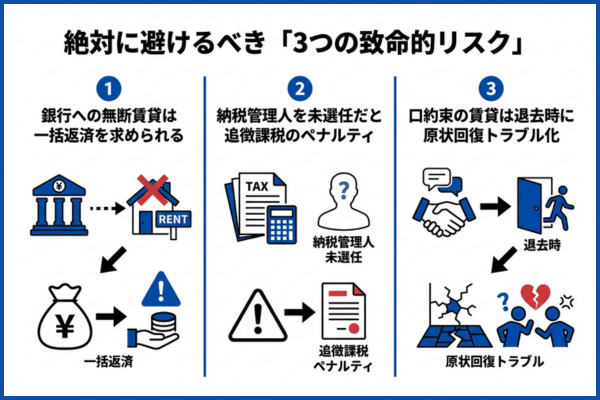

特に注意していただきたいのが住宅ローンです。

銀行への無断賃貸は明白な契約違反(金銭消費貸借契約違反)です。

ネット上には『バレないから大丈夫』といった無責任な書き込みもありますが、絶対に信じてはいけません。必ず事前に相談してください。

【銀行対応】無断賃貸は一括返済リスクあり。必ず「承諾」を得る

住宅ローンは、原則として「本人や家族が居住すること」を条件に、低金利で融資されています。

そのため、銀行に無断で他人に貸し出す行為は契約違反となります。

なお、銀行は定期的に利用状況を調査していて、特に以下のきっかけで発覚するケースが考えられます。

- 銀行からの郵送物が「転送不要」で戻ってくる(居住実態がないとバレる)

- 火災保険の質権設定や更新手続き時の住所相違

- 年末調整や確定申告(住宅ローン控除の手続き)での書類不備

なお、多くの金融機関では、海外赴任などの転勤は「やむを得ない事情」として考慮されます。

事前に銀行へ相談し、所定の変更届を提出して「承諾」を得られれば、住宅ローンの条件(金利など)を維持したまま賃貸に出せるケースが大半です。

【税務】出国前の「納税管理人」選任と確定申告は義務

日本国内に住所を持たない「非居住者」となっても、日本国内にある不動産から家賃収入(不動産所得)が発生する場合、日本での確定申告と納税義務はなくなりません。

しかし、海外からは納税手続きができないため、出国前に必ず「納税管理人」を選任し、税務署へ届け出る必要があります。

納税管理人の役割とリスク

| 役割 | 本人に代わって確定申告書の提出、税金の納付、税務署からの書類受け取りをおこなう。 (親族や税理士に依頼するのが一般的) |

|---|---|

| リスク | 手続きを怠り、納税が遅れると「無申告加算税」や「延滞税」などのペナルティが課されます。 |

💡契約書への記載も必要

借主が法人の場合、源泉徴収票(支払調書)の送付先や税務上の連絡先を明確にするため、賃貸借契約書に「納税管理人」の氏名・住所の記載を求められることがあります。

出国ギリギリになって慌てないよう、早めに依頼先を決めておきましょう。

【契約】口約束はNG。原状回復ルールを契約書で明文化せよ

退去時のトラブルで多いのが、敷金精算や原状回復費用を巡る争いです。

特に、管理会社を通さずに知人や友人に直接貸す場合の「口約束」は、人間関係の破綻に直結するため絶対に避けてください。

- 原状回復の範囲:

「経年劣化・通常損耗」はオーナー負担が原則ですが、入居者の過失(家具の引きずり傷、子供の落書き等)による汚損は請求できるよう明記する必要があります。 - 家具・家電の扱い:

家具付きで貸す場合、使用中に壊れたエアコンや給湯器の修理費はどちらが持つのか。「付帯設備」とするか「残置物(修理義務なし)」とするかを明確にします。

これらの条文作成は素人には難しいため、必ず不動産会社が作成する、法的に有効な契約書雛形を使用してください。

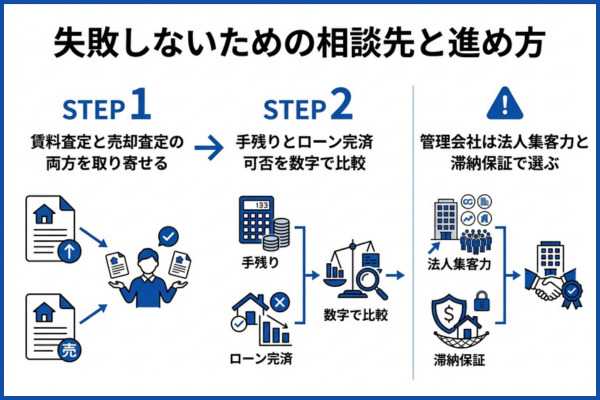

失敗しないための相談先と進め方

ここまで、海外赴任における「賃貸」「売却」「空き家」それぞれのメリットとリスクを解説してきました。

しかし、最終的にどの選択肢があなたにとって正解なのかは、物件の条件や個別の収支状況によって異なります。

失敗しないために最も重要なのは、「感覚で決めず、数字を見て判断すること」です。

そのための具体的な進め方を解説します。

まずは「賃料査定」と「売却査定」の両方を取り寄せる

最初からどちらかに決めつけず、まずはフラットな状態で「賃料査定」と「売却査定」の両方を取り寄せてください。

片方の情報だけでは、以下のような判断ミスをする恐れがあります。

- 賃貸のみ検討➡︎実は相場が高騰しており、売却すればローンを完済してお釣りが来る(利益が出る)チャンスを逃す。

- 売却のみ検討➡︎実は人気の賃貸エリアで、高い家賃収入が得られる「金の卵」を手放してしまう。

▼ 確認すべき「数字」のチェックリスト

- Check①:賃料査定で見るべき数字

表面的な家賃ではなく、管理手数料や源泉徴収税を引いた「実質手残り(キャッシュフロー)」がいくらになるか。 - Check②:売却査定で見るべき数字

今の相場で売った場合、「住宅ローン残債を完済できるか(アンダーローン)」、それとも持ち出しが必要か(オーバーローン)。

管理会社選びは「法人集客力」と「滞納保証」で決める

もし「賃貸(リロケーション)」を選択する場合、成功の鍵を握るのは管理会社選びです。

一般的な賃貸仲介が得意な会社と、海外赴任者の留守宅管理(リロケーション)が得意な会社は全く異なります。

海外に住むあなたに代わって大切な資産を守るため、以下の基準で管理会社を選んでください。

- 法人集客力があるか

管理会社が、どれだけ多くの優良企業と提携し、転勤者の情報をキャッチできるネットワーク(法人集客力)を持っているかが重要 - 海外特有のリスクに対応できるか

海外からは突発的なトラブル対応ができません。以下の保証やサポートがあるかを確認しましょう。

- 滞納保証:万が一の家賃滞納時に、全額立て替えてくれるか。

- 設備保証:給湯器やエアコンが故障した際、修理手配や費用負担のサポートがあるか。

- 納税代行連携:面倒な納税管理人との連携や紹介が可能か。

海外赴任の持ち家に関するよくある質問(FAQ)

- 住宅ローン返済中でも賃貸に出せますか?

-

金融機関の承諾があれば可能です。

海外赴任などの転勤は「やむを得ない事情」として認められ、ローンの継続が許可される傾向にあります。

ただし、銀行に無断で賃貸に出すことは「契約違反」となり、一括返済を求められるリスクがあるため、必ず事前に相談してください。

- 海外赴任中の確定申告はどうすればいいですか?

-

出国前に「納税管理人」を選任し、税務署へ届け出る必要があります。

海外在住者に代わって、親族や税理士などの管理人が毎年2月〜3月に確定申告や納税を行います。これを怠ると無申告加算税などのペナルティ対象となるためご注意ください。

- リロケーションの家賃収入にかかる税金は?

-

所得税・住民税がかかるほか、源泉徴収される場合があります。

日本国内での不動産所得となるため課税対象です。特に借主が法人の場合、賃料の20.42%が源泉徴収(天引き)されます。払いすぎた分は確定申告で精算可能です。

- 定期借家契約なら確実に家に戻れますか?

-

はい、戻れます。

定期借家契約は、あらかじめ決めた期間満了とともに「確実に契約が終了」します。更新がないため、帰任のタイミングに合わせて自宅に戻ることが可能です。

逆に「普通借家契約」では、借主保護が強く退去させられないリスクがあるためおすすめしません。

【まとめ】海外赴任の持ち家対策|「3つの鉄則」と「最初の一歩」

海外赴任に伴う持ち家の扱いは、出発前の準備がすべてです。

現地に行ってしまってからでは対応できないトラブルが多いため、最後に改めて重要なポイントを整理します。

▼ 海外赴任者が守るべき「3つの鉄則」

- 鉄則①:賃貸なら「定期借家契約」が絶対条件

帰任時に自宅に戻れないリスクを排除するため、普通借家契約は避けること。 - 鉄則②:売却なら「3年以内」が決断ライン

「3,000万円特別控除」が使える期限を逃すと、税金で数百万円の損をする可能性がある。 - 鉄則③:「バレない」は禁物。銀行・税務署へ届け出る

住宅ローンの一括返済リスクや追徴課税を防ぐため、所定の手続き(承諾・納税管理人)を済ませる。

「貸すべきか、売るべきか」を頭の中だけで悩んでいても答えは出ません。

正解を出す唯一の方法は、「具体的な金額(数字)」を並べて比較することです。

まずは、以下の2つの数字をプロに出してもらいましょう。