「持っているだけの古い家 / 誰も住まない実家、とりあえず貸せば家賃収入になる」と考えていませんか?

その安易な判断は、大切な資産を「負債」へと変え、将来的に数百万円単位の損失を招くリスクがあるかもしれません。

多くの人が「家賃=利益」と単純に計算してしまいますが、築古物件の現実は甘くありません。

突発的な雨漏り修繕による赤字転落、旧耐震基準の建物が抱える法的責任、そして一度貸したら立ち退いてもらえない居住権の壁……。

これらを理解せずに貸し出すことは、投資ではなく「ギャンブル」です。

社宅代行の現場で数多くのご相談を受けますが、『貸さなきゃよかった』と後悔されるオーナー様が後を絶ちません。会社員の方が副業感覚で古い家を貸すなら、絶対に守るべき『契約の鉄則』があります。現実的なリスクと防衛策をお伝えします。

この記事を読み終える頃には、古い物件を「貸すべきか、売って現金化すべきか」の冷徹な判断基準と、どちらを選んでも失敗しないためのロードマップが手に入ります。

古い家を貸す前に知るべき「市場の現実」と3つのリスク

多くの人が「家賃収入=利益」と単純に計算してしまいますが、築古物件の賃貸経営は新築アパート経営とは全くの別物です。

設備の老朽化、耐震基準の壁、そして入居者トラブル……。

これらを甘く見ると、資産を守るどころか「負債」を抱え込むことになります。

特に本業がある会社員の方にとって、古い家は手間とリスクが割に合わないケースが大半です。

まずは数字と法律の現実を知り、「貸さない」という選択肢も含めて冷静に検討してください。

「家賃が入ればラッキー」という軽い気持ちで貸すと、修繕費とトラブルで資産を減らす結果になります。プロとして、貸すべき物件とそうでない物件の線引きをお伝えします。

【収支リスク】「表面利回り」の罠と修繕費による赤字転落

最も多い誤算が、「家賃がそのまま手元に残る」という勘違いです。

不動産投資の世界には「表面利回り」(家賃÷物件価格)と「実質利回り」(経費を引いた手残り)という言葉があります。

古い家の場合、経費が重くのしかかり、実質収支がマイナスになることが珍しくありません。

年間収支シミュレーション

※築30年超の戸建てを「家賃7万円」で貸し出した場合

| 項目 | 金額(年間) |

|---|---|

| 家賃収入 | +840,000円 |

| 固定資産税・都市計画税 | -120,000円 |

| 火災・地震保険料 | -40,000円 |

| 管理委託費(5%) | -46,200円 |

| 修繕予備費(目安) | -120,000円 |

| 平常時の手残り | +513,800円 |

| ▼ ここで突発的なトラブルが発生した場合 ▼ | |

| 給湯器の故障・交換 | -150,000円 |

| 雨漏り修繕(一部) | -500,000円 |

| 最終的な年間収支 | ▲136,200円(赤字) |

何事もなければ年間50万円ほどの手残りですが、給湯器の交換や雨漏り修理が一度でも発生すれば、その年の収支は一気に赤字転落します。

特に築30年を超えた木造住宅は、給排水管の詰まりやシロアリ被害など、50万円〜100万円単位の修繕リスクを常に抱えています。

なお、「DIYで安く直せばいい」という考えも危険です。

素人の補修は入居者からのクレーム原因となり、結果的にプロの業者に頼むことになれば二度手間です。

【法的リスク】「1981年の壁」と地震倒壊時の工作物責任

金銭的な損だけでなく、古い家にはオーナーの人生を揺るがす「法的リスク」が存在します。

目安として、1981年(昭和56年)6月1日以降の建築確認かどうかを確認しましょう

これ以前に建築確認を受けた建物は「旧耐震基準」で建てられており、震度6強クラスの地震で倒壊等の被害が大きくなる可能性があります。

ここで問題になるのが、民法上の「工作物責任」です。

※工作物責任は原則として“占有者”が責任主体となり、占有者が必要な注意を尽くした場合は“所有者”が責任を負う形です。

⚠ 大家が負う「無過失責任」の恐怖(民法717条)

- もし地震で貸している家が倒壊し、入居者や通行人が死傷した場合。

- 建物の保存に瑕疵(欠陥)があったとみなされれば、大家に過失がなくても賠償責任を負う可能性があります。

「古いから倒れても仕方ない」は通用しません。

賃貸として人に貸す以上、オーナーには安全な建物を提供する義務があります。

このリスクを回避するために耐震補強工事を行う場合、費用は最低でも200万円前後は覚悟したほうが良いでしょう。

※参考:補助金・支援制度について – 強い家 ~大地震に備える耐震改修|国土交通省

月7万円の家賃で回収するには約3年間の家賃収入を全額つぎ込むことになり、投資として全く割に合いません。

【手間リスク】「実家活用」と「ボロ戸建て投資」の決定的な違い

最近、SNSや書籍で「ボロ戸建て投資」が流行していますが、プロの投資家がおこなうそれとは似て非なるものです。

投資家たちが利益を出せる理由は、「徹底的な労働投下」をおこなっているからです。

彼らは物件の掃除、簡易リフォーム、入居者との交渉、クレーム対応の多くを自らおこなうことで経費を浮かせ、利回りを確保しています。

一方、本業がある会社員の方が、遠方の実家に対して同じことができるでしょうか?

- 台風の翌日、現地に行って屋根を確認できますか?

- 「庭の草が伸びて虫が出る」という近隣からの苦情に、平日すぐ対応できますか?

- 家賃が遅れている入居者に、毅然とした態度で督促できますか?

これらを管理会社に丸投げすれば、当然ながら委託料がかかり、手残りはさらに減ります。

「手間はかけたくない、お金もかけたくない、でも家賃は欲しい」という考えは、古い家の賃貸経営においては最も危険な思考なのです。

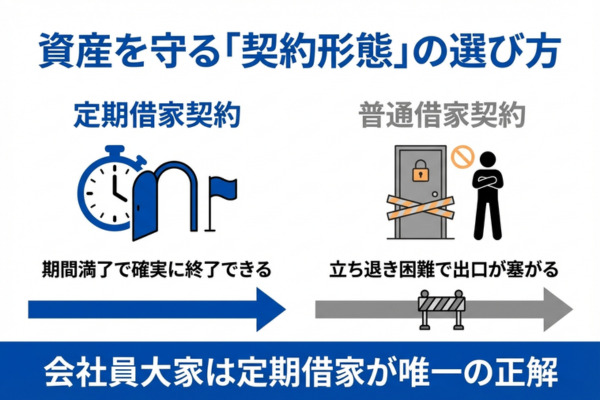

資産を守る「契約形態」の選び方|定期借家 vs 普通借家

会社員大家が資産を守るための唯一の正解は「定期借家契約」です。

もし「普通借家契約」を選んでしまった場合、将来その家を「売りたい」「自分で使いたい」と思った瞬間に、出口が閉ざされるリスクがあると考えてください。

日本の借地借家法は、歴史的背景から「借りる側(借主)」が圧倒的に強い仕組みになっています。

一度「普通借家契約」で貸してしまうと、貸主側に「正当な理由(正当事由)」がない限り契約を解除できず、数百万円の立ち退き料を支払って解決するケースも珍しくありません。

ここでは、将来の出口戦略(売却・解体・自己使用)を確保するために必須となる「定期借家契約」の重要性を解説します。

会社員の方が大家業をするなら『定期借家契約』を強く推奨します。

普通借家契約で一度貸してしまうと、正当事由なしには契約解除できず、将来の売却や自己利用の道を閉ざすことになります。

【鉄則】会社員大家は「定期借家契約」以外選んではいけない

定期借家契約(借地借家法第38条)とは、「契約期間が満了すれば、更新されることなく確定的に契約が終了する」契約形態です。

「貸すのは3年だけ」「5年後には売却したい」といった計画がある場合、確実にその時期に家を空けてもらえる唯一の方法です。

- 期間満了で確実に終了:居座られるリスクなし

※定期借家は要件(書面・事前説明等)を満たす必要があり、契約期間が1年以上の場合は満了の1年前〜6か月前の終了通知が必要です。 - 再契約も可能:良い入居者であれば、貸主・借主合意のうえで「再契約(新規契約)」を結び、住み続けてもらうことも可能

- 不良入居者の排除:家賃滞納やマナー違反をする入居者とは、期間満了をもって「さようなら」ができる

唯一のデメリットとして「いつか追い出されるなら借りたい人が減るのでは?」と懸念され、家賃相場が多少(1割程度)下がることがあります。

しかし、数百万円の資産価値(いつでも売れる自由)を守るための保険料と考えれば、決して高いコストではありません。

【恐怖】一度貸したら返ってこない?「普通借家契約」の落とし穴

多くの不動産仲介会社は、「普通借家契約の方が、入居者が決まりやすいですよ」「手間がかかりませんよ」と甘い言葉をささやきます。

しかし、その言葉に乗せられて普通借家で契約した瞬間、あなたは物件の支配権を入居者に渡したことになります。

普通借家契約では、貸主からの解約には「正当事由」(借地借家法第28条)が必須となります。

⚠ 「売りたい」だけでは正当事由になりにくい

単に「家を売りたいから」「息子を住ませたいから」という理由だけでは、法的に正当事由とは認められにくいのが現実です。結果として、入居者に退去してもらうために「立ち退き料(家賃の数か月分〜それ以上の例も)」を支払って頭を下げることになります。

不動産会社が普通借家を勧めるのは、彼らにとって「入居者を決めやすく、手離れが良い(説明の手間が少ない)」からです。

「入居者の集めやすさ」よりも「将来のリスク回避」を優先できるのは、物件の所有者であるあなただけです。

この点において妥協してはいけません。

| 項目 | 定期借家契約 (推奨) |

普通借家契約 (危険) |

|---|---|---|

| 契約の終了 | 期間満了で終了 (更新なし) |

ほぼ終了できない (正当事由が必要) |

| 立ち退き | 不要 | 高額な立ち退き料 が必要なケース多 |

| 出口戦略 | ◎ 売却・解体しやすい | × 入居者次第で凍結 |

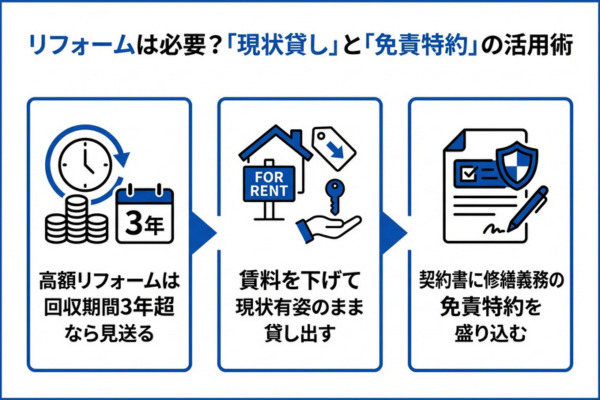

リフォームは必要?「現状貸し」と「免責特約」の活用術

「綺麗にしないと借り手がつかない」と思い込み、数百万円のリフォームをするのは投資として失敗です。

築古物件を求める層は、新築並みの設備よりも「家賃の安さ」や「自由度」を重視する傾向があります。

安全な戦略は、回収できない高額リフォームはおこなわず、賃料を下げて「現状有姿(そのまま)」で貸し出すことです。

ここでは、初期投資を抑えつつ、入居後の設備トラブル(契約不適合責任)から身を守るための「免責特約」の具体的な入れ方を解説します。

古い家の賃貸で最も怖いのは、契約後の設備故障による修繕義務です。

これを回避するには、契約書で『貸主は修繕義務を負わない』という特約を有効に結ぶ必要があります。

水回りフルリフォームはNG!初期費用は「回収期間」で判断する

キッチン、バス、トイレを新品に入れ替えると、すぐに200万円以上かかります。

しかし、それによって家賃を上げられる金額は限定的です。

投資判断をする際は、必ず以下の計算式(投資回収期間)で判断してください。

【投資回収期間の計算式】

リフォーム費用 ÷ リフォーム後の家賃アップ分 = 回収月数

例:200万円かけてリフォームし、家賃を1万円アップできた場合

200万円 ÷ 1万円 = 200ヶ月(約16.6年)

回収に16年以上もかかる投資は、不動産経営として破綻しています。

その間に設備はまた古くなり、修繕が必要になります。

築古物件においては、「回収期間が3年(36ヶ月)を超えるリフォームは行わない」のが鉄則です。

最低限やるべきことは、プロによる「ハウスクリーニング」と、ボロボロであれば「畳の表替え」程度で十分です。

「現状貸し」には必須!契約不適合責任を回避する「免責特約」

リフォームをせずに古いまま貸す場合(現状貸し)、注意すべきは「契約不適合責任(旧:瑕疵担保責任)」です。

2020年の民法改正により、原則として貸主には「借り手が普通に使える状態で提供する義務(修繕義務)」があります。

つまり、特約がないと「お湯が出ない」「網戸が破れている」といった苦情に対し、すべて大家負担で直さなければなりません。

これを防ぐため、契約書には以下の対策を盛り込みます。

【重要】契約書への特約記載例

- 本物件は築年数の経過した建物であるため、経年劣化による設備等の故障について、貸主は修繕義務を負わないものとする。

- 付帯設備表に記載のエアコン・給湯器等は「残置物(無償貸与)」扱いとし、故障時の修理・交換・撤去は借主の負担で行うこととする。

- 契約不適合責任については免責とする。

ただし、雨漏りや給排水管の故障など「住むこと自体が困難になる欠陥」まで完全に免責にすると、消費者契約法により無効とされたり、そもそも借り手がつかないリスクがあります。

「主要構造部以外は免責」とするなど、管理会社と相談してバランスの良い着地点を探りましょう。

「DIY型賃貸借」は諸刃の剣?施工トラブルのリスク管理

近年、「DIY可能物件」として貸し出し、リフォーム費用を入居者に負担してもらう手法が注目されています。

ボロボロの家でも「好きに直していいなら借りたい」という層がいるため魅力的ですが、リスク管理が難しいため注意が必要です。

⚠ DIY型賃貸の隠れたリスク

もしDIY可とする場合は、必ず事前に「施工内容の承諾書」を取り交わし、「電気・ガス・水道に関わる工事は有資格者が行うこと」「退去時の買取請求権を放棄すること」を書面で約束させることが必須です。

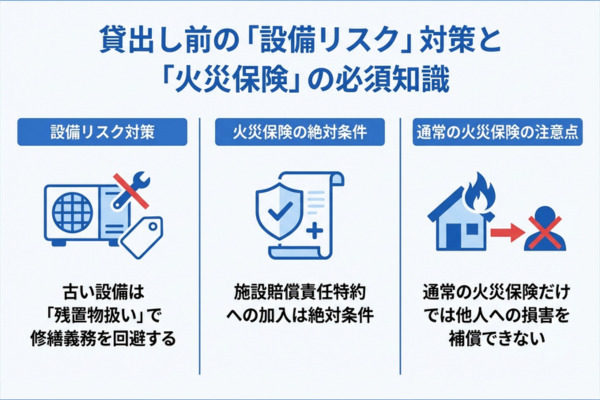

貸出し前の「設備リスク」対策と「火災保険」の必須知識

建物の契約形態が決まったら、次に見落としがちなのが「部屋の中にあるモノ(設備)」と「外側のリスク(賠償)」です。

「まだ使えるエアコンがあるからもったいない」「火災保険には入っているから大丈夫」

この油断が、入居後の思わぬ出費や、数千万円単位の賠償請求につながるケースがあります。

ここでは、契約トラブルを防ぐための「残置物の扱い」と、古い家ならではの必須保険「施設賠償責任特約」について解説します。

「使えるから置いていく」はNG!エアコン・照明は「残置物扱い」にする

古い家に、まだ動きそうなエアコンや照明器具、ガスコンロなどが残っている場合、どうすべきでしょうか?

親切心で「使っていいですよ」と貸し出す場合、契約書上の扱いに注意しないと自分の首を絞めることになります。

賃貸契約では、部屋にあるモノは大きく2つに分類されます。

| 区分 | 意味と大家の義務 |

|---|---|

| ① 設備 | 家賃に含まれるサービス品。 故障したら大家の費用負担で修理・交換する義務がある。 |

| ② 残置物 (無償貸与) |

前の住人が置いていったモノ。 「使ってもいいが、壊れても大家は直さない」という扱い。 修理・交換・撤去は借主負担。 |

もし、古いエアコンをうっかり「①設備」として契約書に記載してしまうと、入居直後に故障した際、大家は新品に交換する義務を負います。

その場合、家賃数ヶ月分が一瞬で消えることになります。

⚠ トラブル回避の鉄則

- 原則: 全て撤去して「何もない状態」で貸すのが最もトラブルがありません。

- 残す場合: 重要事項説明書と契約書の「付帯設備表」に、対象機器が「残置物(機能保証なし)」であることを明確に記載してください。

火災保険の死角!「施設賠償責任特約」への加入は絶対条件

「火災保険に入っているから安心」と思っていませんか?

通常の火災保険は「自分の家が燃えたとき」の補償ですが、古い家を貸す場合に最も恐れるべきは「他人に怪我をさせたとき」のリスクです。

- 台風で屋根瓦が飛び、隣の家の車を傷つけた。

- 外壁のタイルが剥がれ落ち、通行人に直撃して怪我をさせた。

- 給排水管が破裂し、下の階(マンションの場合)や隣地を水浸しにした。

このような事故が起きた場合、民法の「工作物責任」により、建物の所有者(大家)は過失がなくても賠償責任を負います。

必ず加入している火災保険に「施設賠償責任特約(建物管理賠償責任特約)」が付帯されているか確認しましょう。

貸すか売るか?最終判断のためのチェックリスト

ここまで読んで、まだ迷っている方もいるかもしれません。

賃貸経営は「不労所得」ではなく、入居者の命と生活を預かる「リスク管理業」です。

リスク管理の手間とコストを天秤にかけ、少しでも不安があるなら「売却」が正解です。

建物価値が少しでも残っているうちに手放すことで、将来の解体費負担も回避できます。

あなたの所有する古い家が「貸すのに向いているか」、それとも「売却して現金化した方が賢いか」を判断するためのフローチャートを用意しました。

「NO」に該当した方が無理に貸そうとすれば、物件は「資産」ではなく「負債」化します。

固定資産税を払うために家賃を稼ぎ、稼いだ家賃は修繕費に消える……。

そして最後には、誰も住まない老朽化した空き家と、数百万円の解体費用だけが残る未来が待っています。

多くの方が『いくらで売れるか』を知らないまま、なんとなく貸そうとして苦労されています。

まずは『今の売却相場』と『想定家賃収入』の両方を取り寄せ、具体的な数字を比較してください。

感情論ではなく、数字で見ればどちらが得かは一目瞭然です。

迷う時間はリスクを高めるだけです。

まずは「今売ったらいくらになるのか」を確認し、賃貸の収支と見比べることから始めましょう。

古い家を貸したい人の「よくある質問」

- お金がないので「リフォームなし」で貸せますか?

-

可能です。ただし、リフォームをしない分、近隣相場よりも家賃を下げる必要があります。

また、古い設備が故障した際に大家が費用負担しなくて済むよう、契約書に「設備の修繕義務を免除する特約(免責特約)」を盛り込むことが必須条件となります。

- 一度貸すと、売りたい時に売れなくなるというのは本当ですか?

-

一般的な「普通借家契約」で貸した場合は、そのリスクが非常に高いです。入居者が退去を拒めば、売却活動は事実上ストップします。

将来売却する可能性がある場合は、期間満了で確実に契約が終了する「定期借家契約」を選べば、スムーズに売却へ移行できます。

- ボロボロの家でも借り手はつきますか?

-

需要はあります。住居としてだけでなく、「荷物を置く倉庫として使いたい」「自分でDIYして住みたい」という層が一定数いるためです。

ご自身で判断せず、まずは管理会社に「現状貸し(そのまま貸す条件)」での募集可否を相談してみることをお勧めします。

- 地震で家が倒壊したら大家の責任になりますか?

-

はい、責任を問われる可能性があります。

民法の「工作物責任」により、建物の管理に不備(瑕疵)があって他人に損害を与えた場合、大家は過失がなくても賠償責任を負います。特に1981年5月以前の「旧耐震基準」の物件はリスクが高いため、耐震診断や保険加入が重要です。

- 荷物を置いたまま貸すことはできますか?

-

トラブルの原因になるため推奨しません。原則は全撤去ですが、どうしても動かせない場合は、その部屋を「開かずの間(貸主使用部分)」として鍵をかけ、それ以外の部屋を貸すという契約方法もあります。

ただし、家賃は相場より安くなり、管理のための立ち入りルールなどを厳格に決めておく必要があります。

- 貸せば固定資産税は安くなりますか?

-

「空き家」の状態でも、家が建っていれば住宅用地の特例(軽減措置)は適用されますが、行政から「特定空き家」に指定されると特例が解除され、税金が最大6倍になり得ます。

賃貸に出して人が住むことで「適切に管理されている状態」となり、特定空き家への指定(増税)を防ぐ効果はあります。

- 家賃収入より修繕費が高くなって赤字になったらどうなりますか?

-

会社員の方であれば、不動産所得の赤字を給与所得と相殺(損益通算)し、所得税・住民税を安くできる(還付される)場合があります。

ただし、あくまで「事業的規模」や「営利性」が認められる必要があり、節税目的のみの赤字経営は税務署から否認されるリスクもあるため注意が必要です。

【まとめ】古い家は「貸す」か「売る」か?プロが教える最終結論

「誰も住まない実家をどうするか」という問題は、単なる資産運用ではなく、あなたの将来のリスク管理そのものです。

最後に、本記事で解説した「資産防衛の鉄則」を3点で振り返ります。

- ①「家賃収入=不労所得」ではない

古い家は修繕費がかさみます。利益が出るどころか、固定資産税と修繕費で赤字になるリスクを計算に入れてください。

- ②貸すなら「定期借家契約」一択

会社員大家が「普通借家契約」を結ぶのは自殺行為です。将来の売却・解体・自己利用を可能にするため、必ず期間満了で終了する契約を選んでください。

- ③迷うなら「売却」が正解

リスク管理に不安がある、または資金的な余裕がない場合は、建物価値が残っているうちに売却し、現金化することが最も確実な資産防衛策です。

不動産のプロとして本音を言えば、『貸すか売るか』を悩む方の8割は、売却した方が幸せな結果になります。

それほど築古物件の賃貸経営は甘くありません。

まずは『今いくらで売れるのか』、そして『貸した場合の本当の手取りはいくらか』。この2つの数字を並べて比較することから始めてください。