「不動産投資を始めてみたいけれど、何から手を付ければいいのか分からない」──将来の年金不安や増税への備えとして不動産投資に関心を持ちながらも、こうした悩みを抱えている方は少なくありません。

実際、不動産投資は「動くお金が大きい」「失敗すると人生に深刻な影響を与える」という特性を持つYMYL(Your Money or Your Life)領域の投資です。

事前の知識なく不動産会社を訪問した結果、自分に合わない物件を高値で掴まされるケースや、「不労所得」という甘い言葉に乗せられてフルローンを組み、数年後にキャッシュフローが破綻する事例は後を絶ちません。

しかし逆に言えば、正しい手順を踏み、信頼できるパートナーと組むことで、不動産投資は再現性の高い資産形成手段となります。

本記事では、管理会社として数多くの物件運営に携わってきたプロの視点から、「失敗を徹底的に回避する」ことに焦点を当てた不動産投資の始め方を9つのステップで解説します。

この記事を読み終える頃には、あなた自身の年収・目的に合った投資プランの全体像が描けるはずです。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

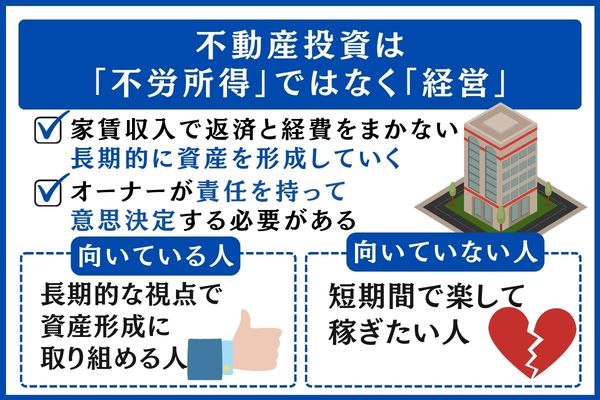

不動産投資は「不労所得」ではなく「経営」──始める前に持つべき覚悟

不動産投資に興味を持つ方の多くは、「家賃収入で自動的にお金が入る」というイメージを抱いています。

しかし実際には、物件選定・融資交渉・入居者管理・修繕計画・売却判断まで、すべてオーナー自身が意思決定を行う「経営」です。

この章では、不動産投資の基本的な収益構造と、他の資産運用との違いを整理し、始める前に持つべきマインドセットを解説します。

不動産投資の仕組み|インカムゲインとキャピタルゲインの基本

不動産投資とは、アパートやマンションなどの物件を購入し、第三者に貸し出すことで収益を得る投資手法で、収益は大きく2つに分けられます。

- インカムゲイン(家賃収入)

- キャピタルゲイン(売却益)

インカムゲイン(家賃収入)は、入居者から毎月受け取る家賃のことです。

景気変動の影響を比較的受けにくく、入居者がいる限り安定した収入源となるのが特徴です。

一方、キャピタルゲイン(売却益)は、物件を購入価格より高い金額で売却した際に得られる差額です。

ただし、不動産価格が短期間で大きく値上がりするケースは限られるため、初心者がキャピタルゲインのみを狙うのはリスクが高いと言えます。

不動産投資の基本は、インカムゲインで毎月のローン返済と経費をまかないながら、長期的に資産を形成していく「経営」です。

この視点を持つことが、成功の第一歩となります。

「投資」と「経営」の決定的な違い|他の資産運用との比較

不動産投資と株式投資・投資信託・REITなどの金融商品との最大の違いは、「自分自身が経営者として意思決定を行う」点にあります。

金融商品であれば購入後は市場に委ねるだけですが、不動産投資では入居者募集、修繕計画、管理会社の選定、そして売却タイミングの判断まで、すべてオーナーの責任です。

| 項目 | 不動産投資 | 株式投資 | 投資信託 | REIT |

|---|---|---|---|---|

| 初期費用 | 数百万〜数千万円 | 数万円〜 | 100円〜 | 数万円〜 |

| レバレッジ | 融資活用で可能 | 信用取引で可能 | なし | なし |

| 運用の手間 | 管理・経営が必要 | 銘柄選定・売買 | ほぼ不要 | ほぼ不要 |

| 収入の安定性 | 高い(家賃) | 変動大 | 変動中 | 変動中 |

| 流動性 | 低い(売却に時間) | 高い | 高い | 高い |

| 節税効果 | 減価償却で可能 | 損益通算のみ | 限定的 | 限定的 |

| インフレ耐性 | 強い(実物資産) | 銘柄次第 | 銘柄次第 | 中程度 |

上記の表が示すとおり、不動産投資は「レバレッジを活用できる」「収入の安定性が高い」「インフレに強い」という独自のメリットを持つ一方で、流動性が低く運用の手間がかかる点は認識しておきましょう。

向いている人・向いていない人の特徴

不動産投資に向いているのは、長期的な視点で資産形成に取り組める方です。

具体的には、安定した給与所得があり融資を受けやすい会社員・公務員、将来の年金不安や相続対策を見据えて堅実に資産を増やしたい方が該当します。

また、数字に基づいた経営判断ができること、リスクを感情ではなくデータで評価できることも重要な資質です。

逆に、「短期間で大きく稼ぎたい」「何もせずに不労所得を得たい」「借金は絶対にしたくない」という方には向いていません。

不動産投資は即効性のある投資ではなく、10年・20年のスパンで成果を積み上げていく経営です。

不動産投資は「投資」ではなく「経営」です。不労所得を夢見るなら、その期待は今すぐ手放してください。しかし、堅実な事業として取り組む覚悟があるなら、失敗を避ける術をすべてお伝えします。まず認識すべきは、あなたが「オーナー経営者」になるということ。物件の選定から管理、出口戦略まで、最終的な判断はすべてあなたの責任です。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

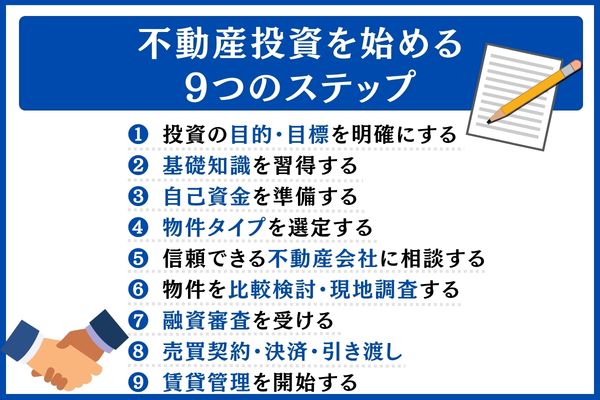

不動産投資を始める9つのステップ|目的設定から運用開始まで

不動産投資は「なんとなく」始めるものではありません。

以下の9つのステップを順に踏むことで、失敗のリスクを大幅に低減できます。

まずは全体の流れを把握しましょう。

| Step 1 投資の目的・目標を明確にする | 1〜2週間 | 無料 |

|---|---|---|

| Step 2 基礎知識を習得する(書籍・セミナー) | 1〜3ヶ月 | 書籍代:数千円 |

| Step 3 自己資金を準備する | 3〜12ヶ月 | 物件価格の15〜20% |

| Step 4 物件タイプを選定する | 2〜4週間 | 無料 |

| Step 5 信頼できる不動産会社に相談する | 2〜4週間 | 無料 |

| Step 6 物件を比較検討・現地調査する | 1〜3ヶ月 | 交通費程度 |

| Step 7 融資審査を受ける | 2〜4週間 | 事務手数料等 |

| Step 8 売買契約・決済・引き渡し | 1〜2ヶ月 | 諸費用:物件価格の7〜10% |

| Step 9 賃貸管理を開始する | 引き渡し後すぐ | 管理委託費:家賃の3〜5% |

Step 1〜3|目的の明確化・基礎知識の習得・自己資金の準備

「何のために不動産投資をするのか」を最初に定義することが最も重要です。

目的が曖昧なまま物件を探し始めると、不動産会社の営業トークに流されやすくなります。

「老後の年金対策として月10万円の副収入を確保したい」「10年後までに資産5,000万円を築きたい」など、金額と期限を含む具体的な目標を設定しましょう。

不動産投資の成功者に共通するのは、「十分な勉強をしてから行動している」点です。

書籍で利回りの計算方法やリスクの種類を学び、無料セミナーで最新の市場動向や融資情報を収集しましょう。

有料セミナーは情報の偏りがある場合もあるため、無料セミナーを複数社で比較するのが賢明です。

自己資金なしでも融資を受けられるケースはありますが、リスクが最大化します。

物件価格の15〜20%程度の自己資金を準備しておくことで、融資条件が有利になり、毎月のキャッシュフローにも余裕が生まれます。

加えて、物件購入時には登記費用・仲介手数料・火災保険料などの諸費用(物件価格の7〜10%程度)が別途必要になる点も押さえておきましょう。

Step 4〜6|物件タイプの選定・不動産会社への相談・物件の比較検討

目的と自己資金が固まったら、自分に最適な物件タイプを絞り込みます。

初心者であれば、管理の手間が少なく初期費用も抑えられる「都心の中古区分マンション」が選択肢の一つです。

年収700万円以上で事業規模の拡大を目指すなら、一棟アパートも視野に入ります。

物件タイプの詳しい比較は次章で解説します。

物件タイプが決まったら、不動産投資会社へ相談しましょう。

ここで重要なのは、1社だけで判断しないことです。

最低3社以上から提案を受け、物件の質・融資条件・管理体制を比較しましょう。

販売だけでなく購入後の管理までワンストップで対応できる会社かどうかは、将来の運用品質に直結します。

提案を受けた物件は、必ず現地を確認してください。

周辺の賃貸需要、最寄り駅からの実際の距離感、建物の管理状態、エントランスや共用部の清潔さなど、数字だけでは分からない情報が現地にはあります。

また、ポータルサイト(楽待・健美家など)で同エリアの相場を調べ、提案物件の価格が適正かどうかを自分でも検証しましょう。

Step 7〜9|融資審査・売買契約と決済・賃貸管理の開始

購入物件が決まったら、金融機関に融資の申し込みを行います。

審査では年収・勤続年数・既存借入額・物件の収益性などが総合的に評価されます。

金融機関によって金利や融資条件は大きく異なるため、複数行に相談するのがおすすめです。

不動産投資会社が提携先の金融機関を紹介してくれるケースも多いですが、自分でも地方銀行や信用金庫に直接アプローチすることで、より有利な条件を引き出せる可能性があります。

融資の本承認が下りたら、売買契約を締結します。

重要事項説明書の内容は隅々まで確認し、不明点は必ず質問してください。

決済日には残代金の支払いと同時に物件の引き渡しが行われ、所有権が移転します。

この時点で登記費用、仲介手数料、固定資産税の日割り精算金などを支払いましょう。

物件の引き渡しが完了したら、いよいよ賃貸経営のスタートです。

管理業務は大きく「入居者募集」「家賃回収」「建物の維持管理」「トラブル対応」の4つに分けられます。

自主管理も不可能ではありませんが、本業がある会社員の場合は管理会社に委託するのが一般的です。

管理委託費の相場は家賃の3〜5%程度であり、この費用で入居者対応から修繕手配までを一任できます。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

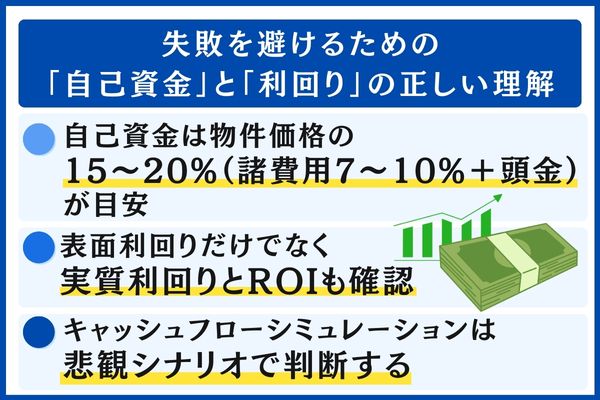

失敗を避けるための「自己資金」と「利回り」の正しい理解

不動産投資で最初につまずきやすいのが、自己資金の準備と利回りの読み解き方です。

「自己資金ゼロで始められる」「表面利回り8%の好物件」といった情報を鵜呑みにすると、数年後にキャッシュフローが破綻するリスクがあります。

ここでは、安全に投資を始めるための資金計画と、利回り指標の正しい使い分けを見ていきましょう。

自己資金はいくら必要?物件価格の15〜20%が目安となる理由

不動産投資を始めるにあたり、「自己資金ゼロで始められる」という情報を目にすることがありますが、これは事実であると同時に大きなリスクを伴います。

自己資金なしのフルローンでは借入額が増え、毎月の返済負担が重くなるため、わずかな空室期間でもキャッシュフローが赤字に転落しやすくなります。

一般的には、自己資金は物件価格の15〜20%程度を目安にすると、融資条件やキャッシュフローの安定性の面で有利になりやすいです。

これは、物件購入時の諸費用(7〜10%)をカバーしつつ、頭金を入れることで融資条件を有利にするための金額です。

加えて、ローン返済額の半年分程度の余裕資金を手元に残しておくことで、突発的な修繕や空室期間にも対応できます。

| 物件価格 | 自己資金(15%) | 自己資金(20%) | 諸費用込み総額目安 |

|---|---|---|---|

| 1,500万円 | 225万円 | 300万円 | 1,605〜1,650万円 |

| 2,000万円 | 300万円 | 400万円 | 2,140〜2,200万円 |

| 2,500万円 | 375万円 | 500万円 | 2,675〜2,750万円 |

| 3,000万円 | 450万円 | 600万円 | 3,210〜3,300万円 |

| 4,000万円 | 600万円 | 800万円 | 4,280〜4,400万円 |

| 5,000万円 | 750万円 | 1,000万円 | 5,350〜5,500万円 |

表面利回り・実質利回り・ROIの違いと正しい計算方法

不動産投資の収益性を評価する指標として「利回り」がありますが、利回りにはいくつかの種類があり、それぞれ意味が異なります。

初心者が最も注意すべきは、「表面利回り」だけで物件を判断しないことです。

| 指標 | 計算式 | 特徴 |

|---|---|---|

| 表面利回り | 年間家賃収入÷物件価格×100 | 経費を考慮しない概算値 物件の一次スクリーニングに使用 |

| 実質利回り | (年間家賃−年間経費)÷(物件価格+購入諸費用)×100 | 経費・諸費用を反映した実態値 物件の収益性を正しく比較する指標 |

| ROI(投資収益率) | 年間CF÷自己資金×100 | 自己資金に対する回収効率 レバレッジ効果を含めた投資判断に使用 |

たとえば、物件価格2,000万円・年間家賃収入120万円の物件の表面利回りは6.0%です。

しかし、管理費・修繕積立金・固定資産税・火災保険料などの年間経費が30万円、購入諸費用が160万円とすると、実質利回りは(120万−30万)÷(2,000万+160万)×100≒4.2%にまで下がります。

この差を無視して「利回り6%の好物件」と判断するのは危険です。

キャッシュフローシミュレーションの読み方|悲観シナリオで判断する

利回りの計算以上に重要なのが、キャッシュフロー(CF)のシミュレーションです。

CFとは、家賃収入からローン返済額・管理費・修繕費・税金などのすべての支出を差し引いた「手残り」のことです。

シミュレーションを行う際は、楽観的な前提ではなく、必ず悲観的なシナリオで試算してください。

具体的には、空室率を10〜15%で見込む、家賃下落率を年0.5〜1%で設定する、修繕費は築年数に応じて逓増させる、金利上昇リスク(+0.5〜1%)を織り込む、といった条件です。

この悲観シナリオでもCFがプラスを維持できる物件であれば、安全性の高い投資と判断できます。

反対に、「満室前提・家賃横ばい・修繕費ゼロ」のシミュレーションしか提示しない不動産会社は、信頼性に疑問があります。

複数のシナリオを比較した上で、最悪のケースでも生活に影響が出ないかを確認することが、堅実な経営者としての判断基準です。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

初心者におすすめの物件タイプと現実的な収支シミュレーション

不動産投資の物件タイプは多岐にわたり、「区分か一棟か」「新築か中古か」の組み合わせだけでもリスクとリターンの特性が大きく変わります。

自分の年収・投資目的・許容リスクに合った物件を選ぶことが、長期的に安定した経営を実現する第一歩です。

この章では、初心者が現実的に検討しやすい物件タイプを比較し、年収帯別の最適な選び方を解説します。

区分マンション vs 一棟アパート|初期費用・リスク・管理の手間を比較

不動産投資の物件タイプは大きく「区分マンション」と「一棟アパート(一棟マンション)」に分かれます。

それぞれに明確なメリット・デメリットがあるため、自分の資金力・目的・許容できるリスクに合わせて選択することが重要です。

| 比較項目 | 区分マンション | 一棟アパート |

|---|---|---|

| 初期費用 | 1,000万〜3,000万円程度 | 3,000万〜1億円以上 |

| 融資の受けやすさ | 比較的通りやすい | 年収・資産背景を厳しく審査 |

| 空室リスク | 1戸なので0%か100% | 複数戸で分散される |

| 管理の手間 | 管理組合が共用部を管理 | オーナー責任の範囲が広い |

| 収益性 | CFは控えめ | 規模が大きくCFを得やすい |

| 出口戦略 | 流動性が比較的高い | 買い手が限定される |

| 修繕リスク | 修繕積立金で対応 | 大規模修繕はオーナー負担 |

初心者が最初の1件目として検討しやすいのは、管理の手間が少なく初期費用も抑えられる区分マンションです。

ただし、区分マンションは1戸しかないため、空室になると収入がゼロになるリスクがあります。

この点を補うためには、賃貸需要の高い立地(都心部、駅徒歩10分以内など)を選ぶことが重要です。

新築 vs 中古|価格差と修繕リスクのトレードオフ

物件の築年数も重要な判断基準です。

新築物件は「新築プレミアム」により相場より割高になりやすく、購入後の市場評価が落ち着くことで価格が調整されるケースがあります。

一方で、中古物件は価格が抑えられる反面、修繕リスクが高まりやすい点に注意が必要です。

特に確認したいのが修繕積立金です。

国土交通省の「令和5年度マンション総合調査」では、修繕積立金(駐車場収入等を除く)の平均は月額13,054円/戸とされています(物件の規模・築年数・計画内容により差があります)。

中古物件を検討する際は、現在の修繕積立金だけでなく、長期修繕計画の内容と積立金残高もあわせて必ず確認してください。

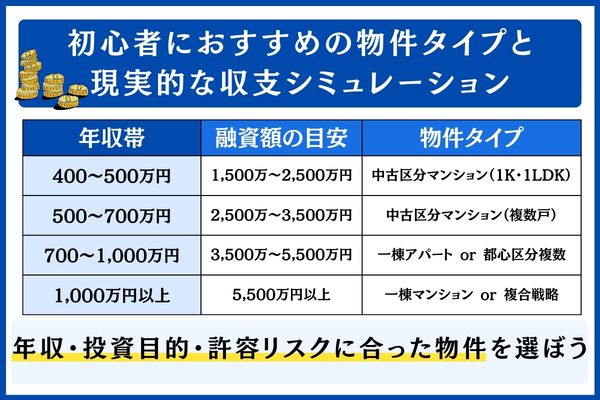

年収別・目的別に見る最適な物件タイプの選び方

物件タイプの選択は、年収と投資目的によって大きく変わります。

以下の表を参考に、自分に最適な選択肢を絞り込んでください。

| 年収帯 | 融資可能額の目安 | 物件タイプと投資戦略 |

|---|---|---|

| 400〜500万円 | 1,500万〜2,500万円 | 都心駅近の手堅い中古区分マンション(1K・1LDK)から開始 |

| 500〜700万円 | 2,500万〜3,500万円 | 中古区分マンション2〜3戸に分散して空室リスクを軽減 |

| 700〜1,000万円 | 3,500万〜5,500万円 | 一棟アパート or 都心区分複数で事業規模の拡大を視野に入れる |

| 1,000万円以上 | 5,500万円以上 | 一棟マンション or 複合戦略で法人化も含めた本格的な資産形成 |

なお、少額から不動産に投資する方法として、不動産クラウドファンディングも選択肢の一つです。

1万円から投資が可能で、運用は事業者に任せられるため、まずは不動産投資の感覚を掴みたいという方は、不動産クラウドファンディングのおすすめ比較も参考にしてください。

\ 自分の年収・目的に合う物件タイプをAIが無料診断/

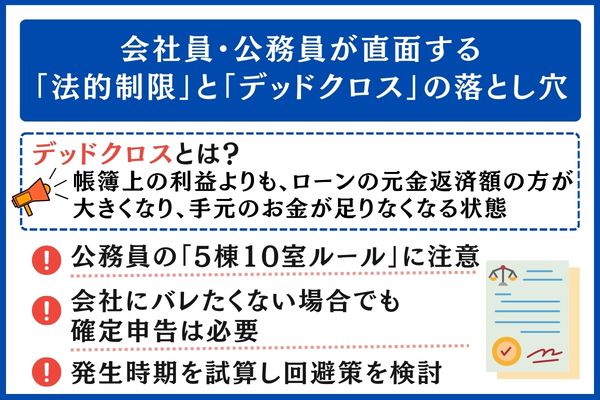

会社員・公務員が直面する「法的制限」と「デッドクロス」の落とし穴

会社員や公務員が不動産投資を始める際に見落としがちなのが、副業規定や人事院規則による法的制限、そして「節税目的」で始めた投資に潜むデッドクロスのリスクです。

これらを知らずに投資を開始すると、懲戒処分や想定外の税負担に直面する可能性があります。

この章では、職業別の注意点と、節税の落とし穴を具体的なシミュレーションとともに解説します。

公務員の「5棟10室ルール」と人事院規則の正しい理解

公務員が不動産投資を行う場合、人事院規則14-8に基づく「自営兼業」の制限に注意が必要です。

具体的には、以下の基準を超えると「事業的規模」とみなされ、所属長の承認(自営兼業承認申請)が必要になります。

- 独立家屋の賃貸:5棟以上

- アパート等の賃貸:10室以上

- 年間賃料収入:500万円以上

この基準内であれば、原則として副業には該当しませんが、勤務先によっては独自の内規を設けている場合もあります。

必ず所属の人事部門に事前確認を行ってください。

また、基準を超える場合でも、承認を得れば適法に運用できるケースがあります。

公務員の不動産投資については、公務員の不動産投資で注意すべき制度と運用ルールで詳しく解説しています。

会社員の副業規定と確定申告の基本

会社員の場合、就業規則で副業が制限されているケースがありますが、一般的に不動産投資は「資産運用」の範囲として認められます。

ただし、会社にバレたくないという理由で確定申告を怠るのは厳禁です。

給与所得者の場合、給与以外の所得(例:不動産所得など)の合計が年20万円を超える場合は、原則として確定申告が必要です(一定の要件あり)。

確定申告では、青色申告を選択することで、要件を満たせば最大65万円の青色申告特別控除が受けられます(e-Taxによる申告等の要件があります)。

また、赤字が出た場合は給与所得と損益通算して節税できるため、初年度の諸費用が多い時期にはメリットになる場合が多いです。

ただし、この節税効果は永続的ではない点には注意しましょう。

節税目的の落とし穴|デッドクロスが発生する仕組みと回避策

「節税になるから」という理由だけで不動産投資を始めるのは、最も危険なパターンの一つです。

その理由は「デッドクロス」と呼ばれる現象にあります。

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことです。

不動産投資では、減価償却費を経費として計上できるため、帳簿上は赤字(=節税)でも手元にはキャッシュが残るという構造が生まれます。

しかし、減価償却には耐用年数による期限があり、償却が終了すると帳簿上の経費が激減します。

一方、ローンの元金返済額は年々増加(元利均等返済の場合)するため、ある時点で逆転が起きます。

この逆転後は「帳簿上は黒字(=課税される)なのに、手元にキャッシュが残らない」という苦しい状況に陥ります。

これがいわゆる「黒字倒産」の状態です。

| 経過年数 | 減価償却費/年 | 元金返済額/年 | 差額(CF圧迫度) | 状態 |

|---|---|---|---|---|

| 1年目 | 約90万円 | 約40万円 | +50万円 | 節税効果あり |

| 5年目 | 約90万円 | 約45万円 | +45万円 | 節税効果あり |

| 10年目 | 約90万円 | 約55万円 | +35万円 | 効果逓減 |

| 15年目 | 約90万円 | 約65万円 | +25万円 | 要注意ライン |

| 18年目(RC償却終了) | 0円 | 約70万円 | −70万円 | デッドクロス発生 |

| 20年目 | 0円 | 約75万円 | −75万円 | 黒字倒産リスク |

実際の数値は物件条件により異なります。

デッドクロスの回避策としては、以下のようなものが挙げられます。

- 繰り上げ返済でローン残高を減らす

- 償却期間が長い物件(新築や築浅)を選ぶ

- 売却タイミングを償却終了前に設定する

- 複数物件の償却時期をずらす、

物件購入時にデッドクロスの発生時期を必ず試算し、回避策をセットで検討しておくことが重要です。

節税効果だけを目当てにフルローンを組むと、10年後に「キャッシュは出ないのに税金だけ増える」デッドクロスの地獄が待っています。回避策のない提案は、すべて疑ってください。節税はあくまで「おまけ」であり、不動産投資の本質は家賃収入による安定的なキャッシュフローの確保です。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

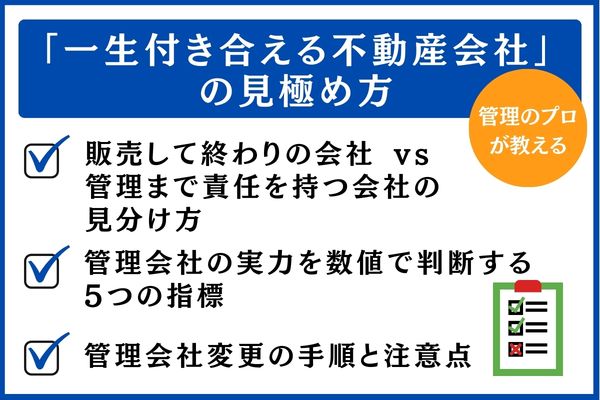

管理のプロが教える「一生付き合える不動産会社」の見極め方

不動産投資は「買って終わり」ではなく、購入後の賃貸経営こそが本番です。

そのパートナーとなる不動産会社・管理会社の選定は、物件選びと同じくらい重要な意思決定です。

この章では、販売重視の会社と管理まで責任を持つ会社の見分け方、管理会社の実力を数字で判断する方法、そして管理会社を変更(リプレイス)する具体的な手順を解説します。

販売して終わりの会社 vs 管理まで責任を持つ会社の見分け方

不動産投資の成否は「どの会社をパートナーに選ぶか」で大きく左右されます。

最も注意すべきは、物件を販売することだけが目的の会社です。

こうした会社は販売手数料で利益を上げるビジネスモデルのため、購入後の賃貸経営の成否には関心が薄い傾向があります。

見分けるポイントは明確です。

販売だけの会社は「利回り」と「節税効果」を前面に押し出し、購入を急かします。

一方、管理まで責任を持つ会社は、「空室率」「管理実績」「修繕計画」など、購入後の経営に関わる情報を積極的に開示します。

初回面談で「購入後の管理体制はどうなっていますか?」と質問してみてください。

この質問に具体的な数字で答えられるかどうかが、信頼できる会社かどうかの試金石になります。

管理会社の実力を数値で判断する5つの指標

管理会社を選ぶ際は、以下の5つの指標を必ず確認してください。

これらは管理会社としての実力を客観的に測るための基本項目です。

| 指標 | 確認ポイント | 目安となる水準 |

|---|---|---|

| 入居率(稼働率) | 管理物件全体の年間平均入居率 | 95%以上が優秀 |

| 管理戸数 | 実際に管理している物件の規模 | 1,000戸以上で一定の信頼性 |

| 平均空室期間 | 退去から次の入居までの平均日数 | 30日以内が優秀 |

| 家賃滞納率 | 滞納が発生している割合 | 1%以下が優秀 |

| オーナー継続率 | 管理契約を継続しているオーナーの割合 | 90%以上で高満足度 |

これらの数字を開示できない、あるいは曖昧にする会社は要注意です。

表面上はよく見えても、管理の実態が伴っていない可能性があります。

管理会社リプレイス(変更)の手順と注意点

「すでに物件を購入したが、管理会社のサービスに不満がある」という場合でも、管理会社は変更(リプレイス)できます。

これは多くのオーナーが知らない、あるいは「変更は面倒だ」と敬遠している領域ですが、管理品質は物件の収益性と資産価値に直結するため、不満があれば早期に検討すべきです。

リプレイスの手順は次のとおりです。

- 新しい管理会社の候補を2〜3社選定し、管理条件を比較する。

- 現管理会社との契約書で解約条件(通常3ヶ月前通知など)を確認する。

- 新管理会社との契約を締結した上で、現管理会社に解約通知を出す。

- 入居者への管理会社変更の通知と、振込先口座の変更手続きを行う。

- 鍵・契約書類・保証人情報などの引き継ぎを完了する。

注意点として、サブリース(一括借り上げ)契約を結んでいる場合は、解約に制限がかかるケースがあります。

サブリース契約の解約条件は事前に必ず確認してください。

管理会社である我々が見るのは、表面利回りではありません。30年後にその建物が「住みたい場所」であり続け、修繕資金が枯渇していないかどうか──その一点です。物件を買うときは出口(売却)を、管理を任せるときは20年後を見てください。

具体的な比較は、不動産投資会社おすすめ14選をご覧ください。

\ まずは無料セミナーで複数社の提案を比較する/

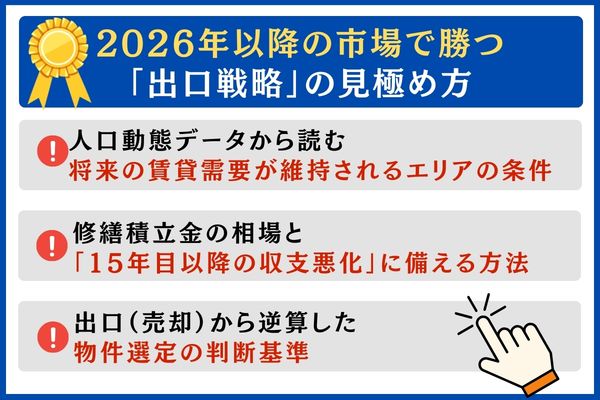

2026年以降の市場で勝つ「出口戦略」の見極め方

多くの初心者は「いくらで買うか」に注目しますが、不動産投資の最終的な成否は「いつ、いくらで売却できるか」が重要です。

人口減少が進む日本市場では、出口戦略を持たない投資は将来的に大きな損失につながるリスクがあります。

この章では、人口動態データに基づくエリア選定、修繕積立金の長期的な影響、そして売却から逆算した物件選定の判断基準を解説します。

人口動態データから読む|将来の賃貸需要が維持されるエリアの条件

不動産投資の出口戦略を考える上で、最も重要なデータの一つが「人口動態」です。

日本全体では人口減少が進んでいますが、エリアごとの動向には大きな差があります。

国土交通省の統計や総務省の住民基本台帳データによると、東京23区・大阪市中心部・名古屋市・福岡市など、主要都市の都心部では単身世帯を中心に人口の流入が続いています。

賃貸需要が今後も維持されるエリアの条件は、以下の4点です。

- 生産年齢人口(15〜64歳)の流入超過が続いている

- 大学・企業の集積により単身世帯の需要が安定している

- 再開発計画や交通インフラの整備が予定されている

- 人口あたりの賃貸物件供給数が過剰でない

逆に、地方の人口減少エリアでは、いくら表面利回りが高くても、将来の空室率上昇と物件価格の下落リスクが高まります。

出口戦略の観点からは、「多少利回りが低くても賃貸需要が安定しているエリア」を選ぶ方が、トータルリターンでは有利になるケースが多いのです。

修繕積立金の相場と「15年目以降の収支悪化」に備える方法

修繕積立金は、購入後のキャッシュフローに直結する重要コストです。

国土交通省の「令和5年度マンション総合調査」では、修繕積立金(駐車場収入等を除く)の平均は月額13,054円/戸とされています。

ただし、修繕積立金はマンションの規模・仕様・管理状態・長期修繕計画の設計によって大きく変動し、築年数の経過に伴い増額されるケースもあります。

中古物件を購入する際は、現在の金額だけで判断せず、長期修繕計画書の内容と積立金残高を必ず確認してください。

計画上の修繕費用に対して積立金の残高が不足している場合、将来的に大幅な増額や一時金の徴収が発生する可能性があります。

修繕計画が30年以上の期間をカバーしているか、過去の大規模修繕が計画どおり実施されているかも確認すべきポイントです。

出口(売却)から逆算した物件選定の判断基準

多くの初心者は「この物件をいくらで買うか」ばかりに注目しますが、不動産投資の成否は「いつ、いくらで売却できるか」で最終的に決まります。

購入時点で出口戦略を想定しておくことが、プロの投資家と初心者の最大の違いです。

出口から逆算した物件選定の判断基準は以下の3点です。

| 判断基準 | 内容 |

|---|---|

| ①立地の将来性 | 単なる「駅近」ではなく、10年後・20年後も賃貸需要が維持される立地かどうか 人口動態データと再開発計画で検証 |

| ②建物の資産価値維持力 | 管理状態が良好で修繕が適切に行われている物件は、築年数が経過しても資産価値の下落が緩やか 管理組合の議事録や修繕履歴を確認しよう |

| ③売却時の流動性 | ファミリー向け物件よりも単身者向け物件の方が、投資用としての需要が安定していて流動性が高い傾向がある 物件価格が高すぎると買い手が限定されるため、出口を考慮した適正な価格帯を意識する |

売却時には、不動産一括査定サイトのおすすめ比較を活用して複数社から査定を取ると効率的です。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

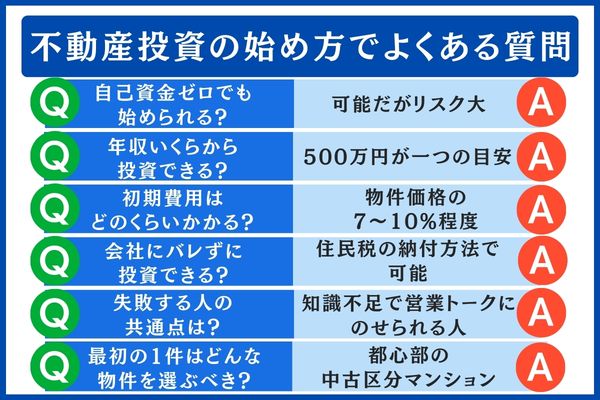

不動産投資の始め方でよくある質問

ここでは、不動産投資の始め方でよくある質問をまとめました。

Q1. 自己資金ゼロでも不動産投資は始められますか?

【答え】金融機関によってはフルローン(頭金なし)での融資も可能ですが、借入額が増えるため毎月の返済負担が重くなり、キャッシュフローが悪化しやすくなります。

物件価格の15〜20%程度の自己資金を準備することで、融資条件が有利になり、空室や修繕といった突発的な支出にも対応できます。

堅実な経営の基盤として、余裕資金の確保を優先してください。

Q2. 年収いくらから不動産投資は可能ですか?

【答え】金融機関の審査基準にもよりますが、一般的には年収500万円以上が一つの目安とされています。

年収500〜800万円の会社員層は融資が通りやすく、実際に不動産投資を始めている方の中心層でもあります。

ただし、年収だけでなく勤続年数、既存の借入状況、保有資産なども審査に影響します。

Q3. 不動産投資の初期費用はどのくらいかかりますか?

【答え】物件価格とは別に、登記費用・仲介手数料・融資事務手数料・火災保険料・不動産取得税などの諸費用がかかります。

目安として、物件価格の7〜10%程度です。

たとえば2,000万円の物件であれば、140万〜200万円程度の諸費用を見込んでおきましょう。

Q4. 会社にバレずに不動産投資はできますか?

【答え】不動産投資自体は「資産運用」の範囲であり、多くの企業の就業規則に抵触しません。

ただし、住民税の徴収方法を「普通徴収(自分で納付)」に切り替えないと、住民税額の変動で会社の経理部門に気づかれる可能性があります。

確定申告時に住民税の納付方法を確認しましょう。

なお、公務員の方は人事院規則に基づく制限がありますので、本記事の会社員・公務員が直面する「法的制限」と「デッドクロス」の落とし穴を参照してください。

Q5. 不動産投資で失敗する人の共通点は何ですか?

【答え】最も多い失敗パターンは、「知識不足のまま営業トークに乗せられて高値で購入する」ことです。

加えて、表面利回りだけで物件を判断する、悲観的なシミュレーションを行わない、購入後の管理を軽視する、出口戦略を考えずに購入する、といった点も共通しています。

本記事で解説した不動産投資を始める9つのステップを順に踏むことで、これらの失敗は回避できます。

Q6. 最初の1件目はどんな物件を選ぶべきですか?

【答え】初心者の1件目としては、都心部の中古区分マンション(1K〜1LDK、築10〜20年、駅徒歩10分以内)が検討しやすい選択肢です。

管理の手間が少なく、価格帯も1,000万〜2,500万円程度と手が届きやすい範囲です。

ただし、修繕積立金の状況と管理状態は必ず確認してください。

詳しくは初心者におすすめの物件タイプ比較を参照しましょう。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

まとめ|不動産投資で失敗しないための3つの判断基準と次の一歩

本記事では、不動産投資の始め方を9つのステップで解説してきました。

最後に、失敗を回避するために必ず守ってほしい3つの判断基準を改めて整理します。

判断基準① 悲観的なキャッシュフローで判断する

空室率10〜15%、家賃下落年0.5〜1%、金利上昇+0.5〜1%を織り込んだ悲観シナリオでもCFがプラスになる物件だけを検討してください。

楽観的な数字は営業ツールであり、経営判断の材料ではありません。

判断基準② 出口(売却)から逆算して物件を選ぶ

「いくらで買うか」よりも「いつ、いくらで売れるか」を基準にしてください。

人口動態・修繕計画・立地の将来性を検証し、10年後・20年後も資産価値が維持される物件を選びましょう。

判断基準③ 管理体制を可視化する

購入後の賃貸経営こそが不動産投資の本番です。

入居率・空室期間・滞納率などの管理指標を数字で開示できる管理会社をパートナーに選んでください。

不満があれば管理会社のリプレイスも選択肢に入ります。

このように、不動産投資は、正しい手順と判断基準を持って臨めば、再現性の高い資産形成手段です。

まずはおすすめの不動産投資会社14選から資料を取り寄せ、提案内容を比較するところから始めてみてください。

※上記はあくまで一般的な目安であり、実際の融資可能額は金融機関・個人属性(勤続年数、既存借入、資産背景など)・物件条件によって大きく異なります。