不動産売却の確定申告は、確かに必要な場合と不要な場合があります。

それは以下のようなケースです。

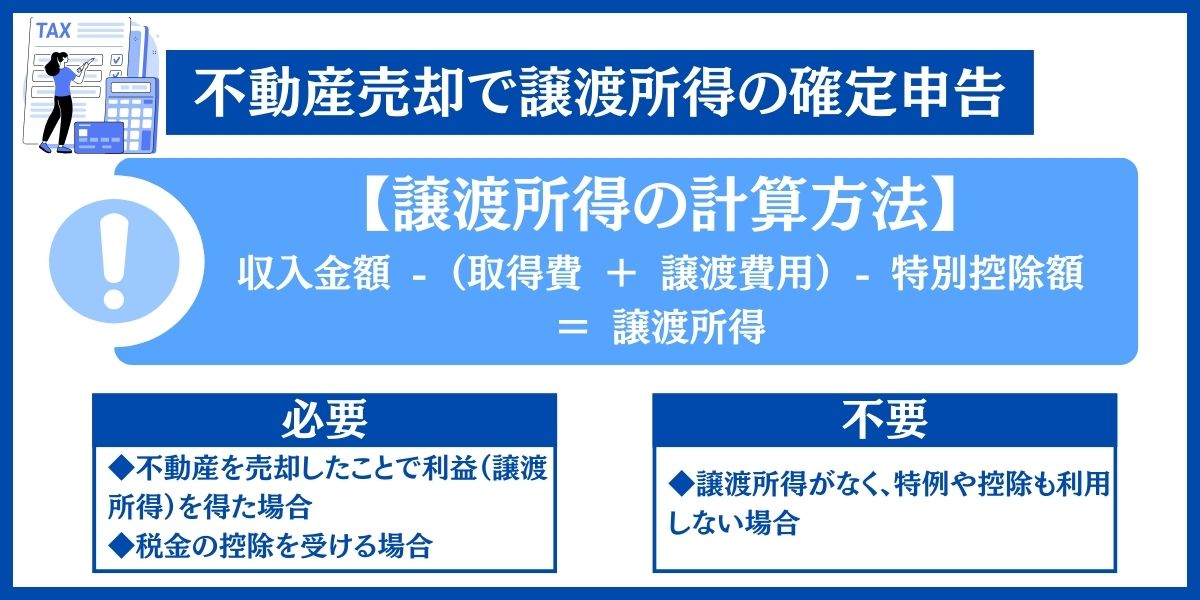

| 確定申告が必要 | 不動産を売却したことで利益(譲渡所得)を得た場合 税金の控除を受ける場合 |

| 確定申告が不要 | 譲渡所得がなく、特例や控除も利用しない場合 |

譲渡所得は以下の計算式で算出しますので、その結果で判断してください。

【譲渡所得の計算方法】

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

必要とわかった場合は、以下の流れで申告します。

この記事では、不動産売却時の確定申告についてわかりやすく説明していきます。

最後まで読めば、知りたいことがわかるでしょう。

この記事で、あなたがスムーズに確定申告ができるよう願っています。

また、本章に入る前に税金関連のことをプロに相談する際の大事なことをお伝えしておきます。

「税金のこと、誰に相談すればいいか分からない…」

そんな不安を抱えたまま、ネットの情報だけで判断していませんか?

実は、専門家に相談するだけで数十万円の節税になるケースもあります。

最近では、確定申告・相続・不動産などに強い税理士を無料で紹介してくれるサービスも登場しています。

ここでは、評判の高い税理士紹介サービスを3つご紹介します。

| おすすめの税理士紹介サイト | |

税理士紹介 エージェント | 完全無料で希望に合う税理士を紹介してくれる 顔合わせに同席、交渉代行、フォローまで実施してくれる ▼ 簡単1分の入力 ▼ |

税理士紹介 ネットワーク | 手数料一切不要の税理士紹介サービス 成約の際には成約お祝い金を贈呈してくれる ▼ 専任コンシェルジュが対応 ▼ |

税理士 ドットコム | 完全無料の税理士紹介サービス 全国6,900名以上の税理士が登録 ▼ 7割以上が報酬引き下げ成功 ▼ |

「まだ本格的に依頼するかは決めていない」という方でも、ご紹介するサービスはすべて無料・相談だけでもOKで簡単に始められるものばかりです。

税金は、「わからないままにしておくこと」こそが一番の損失です。

専門家の力を借りて、後悔のない判断をするための一歩を踏み出してみてください。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

不動産売却で利益が出た場合は確定申告が必要

住んでいる家やマンションを住み替えたり、遺産で実家を相続したりしたことで、不動産を売却することがあるでしょう。

そのときに気になるのが、確定申告です。

「不動産を売却した場合、確定申告しなければならないのでは?」と不安に思っている人のために、まずはその疑問に答えていきましょう。

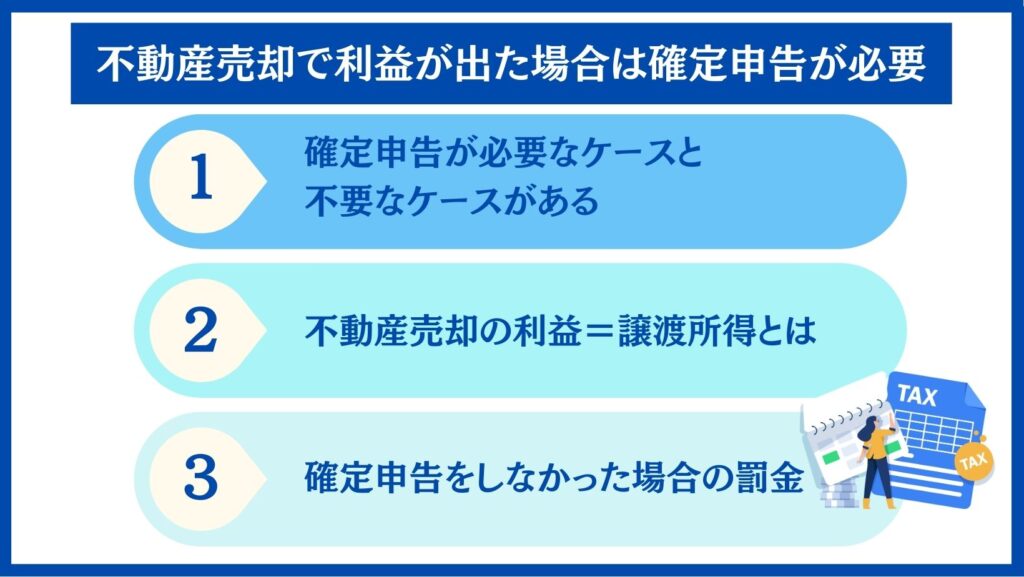

不動産を売却した場合、確定申告が必要なケースと不要なケースがある

結論からいえば、不動産を売却した場合、確定申告が必要なケースと不要なケースがあります。

売却によって利益(=譲渡所得)があった場合は必要、利益がなければ不要です。

また、売却に際して何らかの控除を受けたい場合も、確定申告をしなければなりません。

それぞれのケースについて、くわしく説明しましょう。

確定申告が必要なケース

まず、確定申告が必要なのは、以下の場合です。

- 不動産を売却したことで利益(譲渡所得)を得た場合

- 税金の控除を受ける場合

不動産を売却したことによって、利益が出る場合があります。

この利益を「譲渡所得」といい、譲渡所得には「譲渡所得税」が課せられます。

そのため、確定申告が必要なのです。

この譲渡所得については、「不動産売却の利益=譲渡所得とは」でくわしく説明します。

また、不動産を売却した際の税金に対して、控除などの特例を受けられる場合があります。

これは、譲渡所得があった場合の特例と、反対に「譲渡損失(=所得がマイナス)」があった場合の特例とがあり、どちらを適用する場合も確定申告が必要です。

不動産売却で利用できる主な控除・特例は、以下の通りです。

| 譲渡所得があった場合 | |

|---|---|

| 利用できる控除・特例 | 1)3,000万円の特別控除の特例 →課税譲渡所得金額から3,000万円まで控除される 2)軽減税率の特例 →売ったマイホームの所有期間が10年超の場合、「1)3,000万円の特別控除」を適用した後の課税長期譲渡所得金額に対して、以下の軽減税率が適用される  3)買換え(交換)の特例 →マイホームを売った年の前年から3年間に買換え(交換)をした場合、一定の要件に該当すれば、譲渡益の課税を繰り延べられる ※ただし、1)2)の特例とは併用不可 |

これらの特例については、「知っておくべき特例」でくわしく説明します。

確定申告は不要なケース

一方、確定申告が不要なのは、以下のケースです。

譲渡所得がなく、特例や控除も利用しない場合

ただ、不動産を売却した年に、別の理由で確定申告が必要になるかもしれません。

たとえば以下のような場合は、不動産に関する譲渡所得の有無にかかわらず、確定申告をしてください。

- 給与の収入金額が2,000万円を超える

- 副業による所得が20万円を超える

- 株取引で一定額の譲渡益がある

- 不動産収入がある

- 退職所得がある

など

不動産売却以外に確定申告が必要なケースについては、国税庁「確定申告が必要な方」ページで確認してください。

それにも該当しなければ、その年の確定申告はまったく不要です。

不動産売却の利益=譲渡所得|土地・建物などの資産を譲渡したことで得た所得のこと

前述したように、不動産売却の際に確定申告が必要か不要かは、売却による利益=「譲渡所得」があるかどうかによります。

そこで、この譲渡所得についてくわしく説明しておきましょう。

「譲渡所得」とは、不動産(=土地、建物)だけでなく、株式、ゴルフ会員権などの資産を譲渡したことで得た所得のことです。

不動産を売却したときの譲渡所得に対しては、「所得税」「住民税」「復興特別所得税」の3種の税金がかかります。これを合わせて「譲渡所得税」と呼び、事業所得や給与所得など通常の所得と別に計算(=分離課税)する必要があります。

譲渡所得がプラスかマイナスかを知る計算方法

では、譲渡所得がプラスかマイナス(=譲渡損失)かは、どのように計算すればいいでしょうか?

その計算式は以下の通りです。

この計算結果がプラスであれば確定申告が必要、0またはマイナスであれば確定申告は不要です。

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

- 収入金額:土地や建物を売却した際に、買主から受け取った金額

- 取得費:今回売った不動産を、最初に買ったときにかかった費用の合計額

- 譲渡費用:今回不動産を売却する際に、直接かかった手数料などの費用の合計額

- 特別控除額:「確定申告が必要なケース」で挙げた特例などによる控除額

また、取得費、譲渡費用、特別控除額に含まれるのは、以下のようなものです。

土地や建物を、最初に購入した際の代金

土地や建物を、建築した際の建築費用

購入手数料

設備費

改良費

土地や建物を購入・取得した際に納めた登録免許税、登記費用、不動産取得税、特別土地保有税(取得分)、印紙税

借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

土地の埋立てや土盛り、地ならしをするために支払った造成費用

土地の取得に際して支払った土地の測量費

所有権などを確保するためにかかった訴訟費用

建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

すでに締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

など

土地や建物を売るために支払った仲介手数料

印紙税のうち売主が負担したもの

貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

土地などを売るために、その上の建物を取り壊したときの取壊し費用とその建物の損失額

すでに売買契約を締結している資産を、さらに有利な条件で売るために支払った違約金

借地権を売るときに、地主の承諾をもらうために支払った名義書換料

など

収用等により土地建物を譲渡した場合:5,000万円

マイホームを譲渡した場合:3,000万円

特定土地区画整理事業等のために土地等を譲渡した場合:2,000万円

特定住宅地造成事業等のために土地等を譲渡した場合:1,500万円

平成21年及び平成22年に取得した土地等を譲渡した場合:1,000万円

農地保有の合理化等のために農地等を譲渡した場合:800万円

低未利用土地等を譲渡した場合:100万円

ただ、取得費のうち建物の購入費用や建築費用は、所有期間中に経年劣化して価値が減っていきます。

そのため、減価償却分の金額を差し引いた上で、取得費を算出する必要があります。

減価償却費の計算式は、以下の通りです。

減価償却費 = 取得価額 × 0.9 × 償却率 × 経過年数

※経過年数:1年未満の端数は、6か月以上は1年、6か月未満は切り捨て

※償却率:建物の構造によって以下のように異なる

| 建物の構造 | 償却率 | |

|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 | |

| れんが造・石造又はブロック造 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 0.020 |

| 骨格材の肉厚3mm超4mm以下 | 0.025 | |

| 骨格材の肉厚3mm以下 | 0.036 | |

| 木造又は合成樹脂造 | 0.031 | |

| 木骨モルタル造 | 0.034 | |

出典:国税庁「『減価償却費』の計算について」より抜粋

少々手間がかかる計算ですが、これで譲渡所得がプラスかマイナスががわかるでしょう。

プラスの場合は、かならず確定申告をするようにしましょう。

確定申告をしないと罰金や追徴課税が課せられる

不動産売却をした場合は、確定申告をしないと、追徴課税や延滞税が課せられる可能性がありますので注意してください。

具体的には、本来納めるべき税金に加えて、無申告加算税(最大20%)や延滞税(年利最大14.6%)が課せられるケースもあります。

その金額は以下です。

申告が遅れた場合、納付すべき税額に対して「50万円までは15%」「50万円を超える部分には20%」の割合で税額を加算

| ペナルティの種類 | 内容 | 発生するタイミング |

|---|---|---|

| 無申告加算税 | 本来の税額に加えて5%〜20%の追加税。 税務署からの指摘前に自主申告すれば軽減あり | 期限内に申告しなかったとき |

| 延滞税 | 納付が遅れた日数分の利息的な税金。 年利7.3%〜14.6%(年や期間によって変動) | 納付期限の翌日から発生 |

| 重加算税 | 悪質な場合に課される最大35%のペナルティ。 意図的な無申告や虚偽記載などが対象 | 故意の隠ぺい・仮装があったとき |

※国税庁:確定申告を忘れたとき

一方で、控除や特例が使えるケースでも、申告しなければその権利を失ってしまいます。

たとえば「3,000万円特別控除」や「取得費加算の特例」などは、自動で適用されるわけではなく、申告をして初めて適用が可能となります。

申告が遅れても「自主的に申告すればペナルティが軽減される」可能性があります。

悪質な場合でなければ、ほとんどが無申告加算税+延滞税で済みます。

不安がある場合は、まず「申告が必要かどうか」を税務署や専門家に確認しましょ

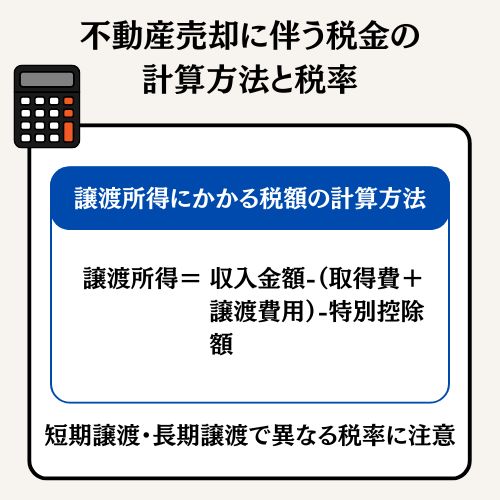

不動産売却に伴う税金の計算方法と税率

不動産を売却したときにかかる税金は、「譲渡所得」の金額と「所有期間」によって大きく変わります。

税率は短期か長期かで倍近く異なり、計算方法も少し複雑です。

ここでは、譲渡所得税の計算方法と具体的な税率の違いを整理しています。

税金の不安を減らしたい方は、この章で仕組みをしっかり押さえておきましょう。

譲渡所得にかかる税額の計算方法【不動産売却の税金シミュレーションで確認】

確定申告で難しいのは税額の計算です。

そこであらためて、譲渡所得にかかる税額の計算方法を説明しておきましょう。

まず、譲渡所得税の計算方法は、「譲渡所得の計算方法」で説明したように以下の計算式を用います。

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

ここで算出した譲渡所得に対して、「所得税」「復興特別所得税」「住民税」の3種の税、通称「譲渡所得税」がかかります。

実際に、シミュレーションして税金の計算をしてみましょう。→ こちら

短期譲渡・長期譲渡で異なる税率に注意|短期=39.63%・長期=20.315%

譲渡所得税の税率は、所有期間によって異なり、不動産を譲渡した年の1月1日時点で所有期間が5年以下の場合は「短期譲渡所得」の税率が、5年を超える場合は「長期譲渡所得」の税率が適用されます。

それぞれの税率は、以下の通りです。

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所有期間 | 譲渡した年の1月1日時点で 5年以下の土地・建物 | 譲渡した年の1月1日時点で 5年を超える土地・建物 |

| 所得税率 | 譲渡所得の30% | 譲渡所得の15% |

| 復興特別所得税率 | 譲渡所得の0.63% | 譲渡所得の0.315% |

| 住民税率 | 譲渡所得の9% | 譲渡所得の5% |

| 合計 | 譲渡所得の39.63% | 譲渡所得の20.315% |

つまり、譲渡所得にかかる税額の計算式は、以下のようになります。

【譲渡所得に対する税額の計算方法】

<短期譲渡所得の場合> 譲渡所得 × 39.63%=税額

<長期譲渡所得の場合> 譲渡所得 × 20.315%=税額

このように、長期で所有していた方が税率は約半分程度になります。

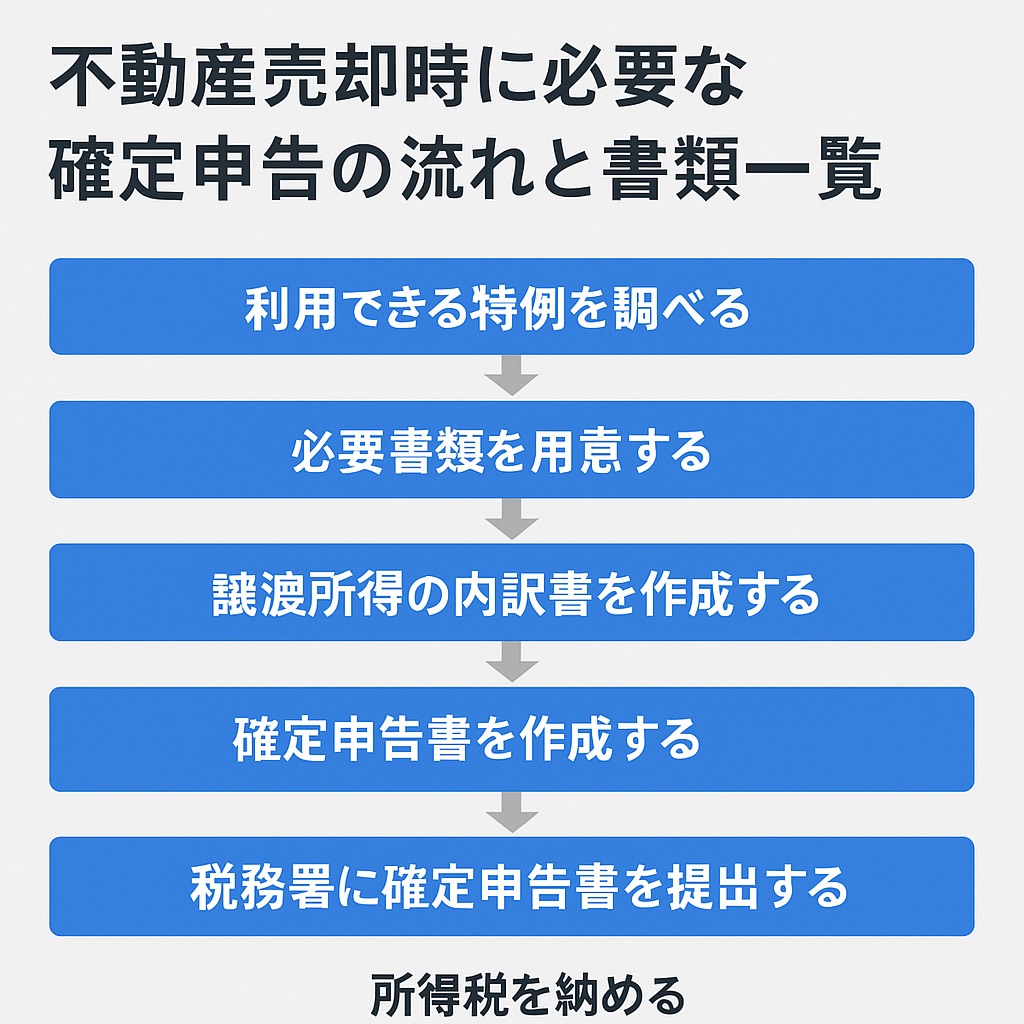

不動産売却時に必要な確定申告の流れと書類一覧

さて、必要書類がわかったところで、次は実際に確定申告をする流れも説明しておきましょう。

以下のような順番で進めてください。

それぞれ詳しく見ていきましょう。

利用できる特例を調べる|マイホームを売った時の特例など

まず最初に、自分の場合に利用できる特例や控除は何かを調べます。

たとえば、以下のようなものがありますので、該当するか確認してください。

| 控除・特例 | 概要 |

|---|---|

| 収用等により土地建物を売ったときの特例 | 土地収用法やその他の法律で収用権が認められている公共事業のために土地建物を売った場合、収用などの課税の特例が受けられる 1)対価補償金等で他の土地建物に買い換えたときは譲渡がなかったものとする特例 →売った金額より買い換えた金額が多いとき: 所得税の課税が将来に繰り延べられ、売った年については譲渡所得がなかったものとされる →売った金額より買い換えた金額が少ないとき: その差額を収入金額として譲渡所得の金額の計算を行う 2)譲渡所得から最高 5,000万円までの特別控除を差し引く特例 |

| マイホームを売ったときの特例 | マイホーム(居住用財産)を売った場合は、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる |

| 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除 | 個人が、平成21年に取得した国内にある土地または土地の上に存する権利(以下「土地等」)を平成27年以降に譲渡した場合、または平成22年中に取得した土地等を平成28年以降に譲渡した場合には、その土地等に係る譲渡所得の金額から1,000万円を控除することができる 譲渡所得の金額が1,000万円に満たない場合には、その譲渡所得の金額が控除額になる |

| マイホームを売ったときの軽減税率の特例 | マイホーム(居住用財産)を売って一定の要件に当てはまる場合、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができる ◎課税長期譲渡所得金額(A)が、 ・6,000万円以下:A×10% ・6,000万円超: (A-6,000万円)×15%+600万円 |

| 特定のマイホームを買い換えたときの特例 | 特定のマイホーム(居住用財産)を、令和9年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる (譲渡益が非課税になるわけではない) |

このほかにも、以下の特例や控除などが利用できる可能性がありますので、確認してみてください。

- 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

- 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

- 農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

- 低未利用土地等を売った場合の100万円の特別控除の特例

など

必要書類を用意する|確定申告書・譲渡所得の内訳書・登記事項証明書など

利用できる特例がわかったら、必要書類を揃えます。

以下に必要な書類とその取得方法をまとめました。

チェック表にもなっていますので、揃えたらチェック欄に印をつけて、抜け漏れがないようにしてください。

【不動産を売却した際の確定申告の必要書類・チェック表】

| 必要書類 | 概要 | 入手方法 | チェック | |

|---|---|---|---|---|

| 確定申告書B | 譲渡所得の金額や税金の計算を記入する | 税務署、市町村役場などで入手、作成 | ||

| 確定申告書第三表 (分離課税用) | 譲渡所得の金額や税金の計算を記入する | 税務署、市町村役場などで入手、作成 | ||

| 譲渡所得の内訳書 | 物件の所在地、売買契約日、譲渡価額などを記入する | 税務署、市町村役場などで入手、作成 | ||

| 購入時の不動産売買契約書 または建物請負契約書の コピー | 売却した不動産を、最初に購入または建築した際に交わした契約書 | 自分の手元にあればそれをコピー 手元になければ売主や不動産会社にコピーを依頼 | ||

| 売却時の売買契約書の コピー | 不動産を売却した際に交わした契約書 | 自分の手元にあるものをコピー | ||

| 登記事項証明書 | 売却後に名義変更されたもの | 管轄の法務局で入手 | ||

| 取得費がわかる領収書の コピー | 取得費に含まれる仲介手数料、印紙税などの領収書一式 | 自分の手元にあるものをコピー | ||

| 譲渡費用がわかる領収書の コピー | 譲渡費用に含まれる仲介手数料、印紙税などの領収書一式 | 自分の手元にあるものをコピー | ||

| 本人確認書類のコピー | ・マイナンバーカード ・運転免許証 ・パスポート など ※確定申告書に添付する | 自分の手元にあるものをコピー | ||

| 特 例 に 関 す る 書 類 | <3,000万円の特別控除の特例> 戸籍の附票の写しなど、売主がその不動産に住んでいたことを証明する書類 | 売買契約日の前日に、売主の住民票に記載されていた住所とその不動産の所在地とが異なる場合に提出 | 市町村役場で入手 | |

| 買換え(交換)の特例 | 国税庁「No.3355 特定のマイホームを買い換えたときの特例」参照 | |||

譲渡所得の内訳書を作成する

必要書類が揃ったら、いよいよ自分で記入する書類の作成に入ります。

まずは譲渡所得の内訳書です。

詳しい書き方は、「確定申告書の書き方」をご覧ください。

確定申告書を作成する

次に、確定申告書を作成します。

これについても、「確定申告書の書き方」で説明しますので、そちらをご参照ください。

税務署に確定申告書を提出する

申告書の記入が終わったら、税務署に書類を提出します。

提出方法は以下の3つです。

- 管轄の税務署に郵送する

- 管轄の税務署の窓口に直接提出する

- 「e-Tax」からオンラインで提出する

2月16日から3月16日までが確定申告の期間ですので、その間に提出します。

所得税を納める

申告の結果、譲渡所得税を納める必要がある場合は、以下の方法で納付します。

- 銀行の口座から振替

- 銀行または税務署の窓口に直接納付

- e-Taxで納付

- クレジットカードで納付

反対に、税金の還付がある場合は、確定申告書に記載した口座に後日振り込まれますので待ちましょう。

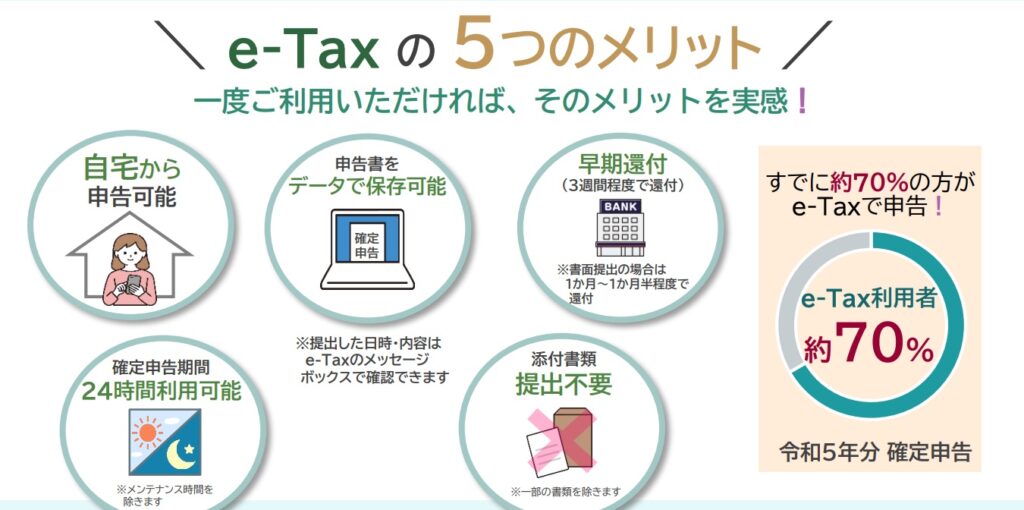

(ネット版)e-taxを活用した確定申告の流れ

ここまで、確定申告の流れを説明しましたが、今はe-Taxを利用して自宅から確定申告をする方も70%を超えています。

ここでは、e-Taxを活用した確定申告の流れを説明します。

e-Tax(イータックス)とは、国税電子申告・納税システムのことです。

ネットを使い、自宅やオフィスから確定申告・納税・各種申請ができる、国税庁が提供している公式サービスになります。

※国税庁:e-Tax

e-Taxであれば、申告書を作成する部分から全てネットで完結します。

e-Taxに必要なもの

e-Taxを利用する際に必要なものは下記になります。

・スマホ

・マイナンバーカード

上記さえあれば、e-Taxを利用することが可能です。

ただし、スマホについては、マイナンバーカード読取対応のスマホが必要です。

また、マイナンバーカードについても下記2種類のパスワードが必要になります。

✔ 利用者証明用電子証明書のパスワード(数字4桁)

✔ 署名用電子証明書のパスワード(英数字6文字以上16文字以下)

これらのパスワードは、分からなくなることが多々あります。筆者も、よく分からなくなるので今はスマホのメモ帳にまとめています。

分からない場合の調べる方法ですが、ネットで簡単に分かるようにはなっていません。

以下に、対応方法を記載しています。

| パスワードの種類 | 主な用途 | 対応方法 |

|---|---|---|

| 利用者証明用電子証明書(数字4桁) | e-Taxやマイナポータルのログイン時に使用 | 市区町村の窓口で再設定(本人確認書類が必要) |

| 署名用電子証明書(英数字6〜16文字) | e-Taxなどで電子署名が必要な手続きに使用 | 市区町村の窓口で再設定(3回連続ミスでロック) |

つまり、役所に出向かないと解決が出来ません。確定申告を余裕をもって行うために、事前に準備・確認をしておきましょう。

e-Taxの流れ

準備ができたら、早速e-Taxの確定申告の流れとなります。

※マイナポータルと連動してなくてe-Taxも初めての方の流れです。

STEP1:事前準備

マイナンバーカードとスマホを準備

STEP2:書類の整理

売買契約書・登記事項証明書・領収書などを準備

STEP3:e-Taxにて確定申告書作成

国税庁のe-Taxサイトより「確定申告書等作成コーナー」から「作成開始」をクリック

使用時のブラウザ

iPhoneの方→safari

Androidの方→Google Chrome

申告の税などを選択して進めると、ログイン画面となりますので、ログインします。その後、マイナンバーカードの読み取りを行うことで本人確認が完了します。

後は、手順に沿って所得や特例など、選択を進めていけば申請書が完成します。

STEP4:e-Taxにて作成した申告書を送信

申請書が完成した後、マイナンバーカードの本人確認が完了している場合、送信画面となりますので、送信しましょう。送信後、控えをPDFにて保存して完了です。

大まかな流れは、このようになります。

実際に画像を見ながら詳しく知りたい方は、国税庁の「マイナンバーカードでe-Tax」を見ながら進めていくことをおすすめします。

譲渡所得の内訳書・確定申告書の書き方

では、前章で説明を省いた「譲渡所得の内訳書」と「確定申告書」の記入のしかたをご説明します。

譲渡所得の内訳書の書き方

まず、譲渡所得の内訳書です。

以下を見てください。

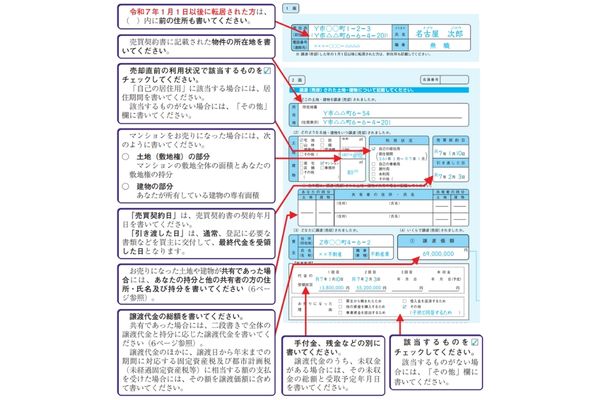

国税庁「令和7年分 譲渡所得の申告のしかた」から、土地と建物を売却して譲渡所得があった場合の記入例です。

以下のようなケースを仮定して記入されています。

【記入例】

居住用財産を売却して譲渡所得があったケース

- マンション(床面積80㎡、鉄筋コンクリート造)

- 昭和61年3月に、新築建売を4,200万円で購入したものを、6,900万円で売却

- 売買契約を締結した日:令和7年1月10日

- 契約時に手付金1,380万円、2月3日に残金5,520万円を受領

- 売却の際に、仲介手数料234万3,000円、収入印紙代3万円を支払った

- 売却まで自分が住んでいた

- 譲渡所得以外に、公的年金148万円の収入あり

【1面・2面】

1面と2面は、物件の所在地や売却額など、売却された不動産に関する情報を記入します。

特に計算などはありません。

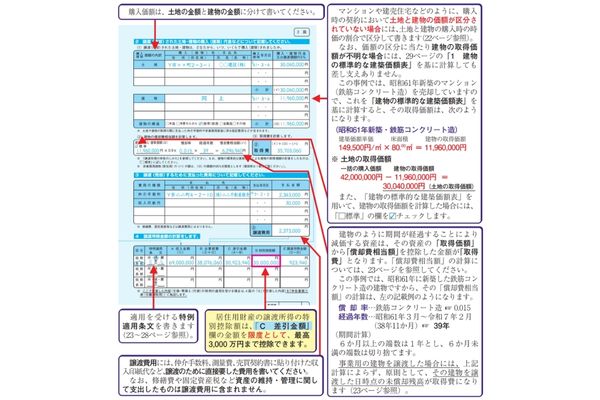

【3面】

3面では取得費、譲渡費用を計算し、それをもとに譲渡所得額を算出します。

以下の特例を受ける場合は、その適用条文も記入します。

<譲渡益の場合>

- 居住用財産を売却した場合の 3,000 万円の特別控除の特例:措法 35 条 1 項

- 所有期間が 10 年超の居住用財産を売却した場合の軽減税率の特例:措法 31 条の3

- 特定の居住用財産を売却した場合の買換えの特例:措法 36 条の2

<譲渡損失の場合>

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例:措法 41 条の5

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例:措法 41 条の5の2

確定申告書の記入のしかた

次に、確定申告書の記入のしかたです。

同じく国税庁「令和7年分 譲渡所得の申告のしかた」から記入例です。

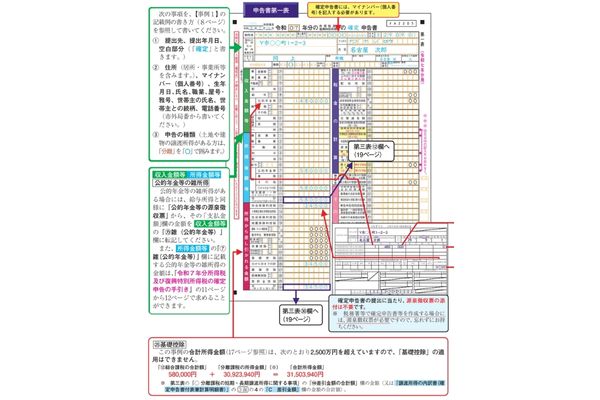

【第一表】

第一表には、通常の収入金額や所得金額を記入します。

不動産売却による譲渡所得は、これらとは別に申告する「分離課税」なので、ここには記入しませんので間違えないよう気をつけましょう。

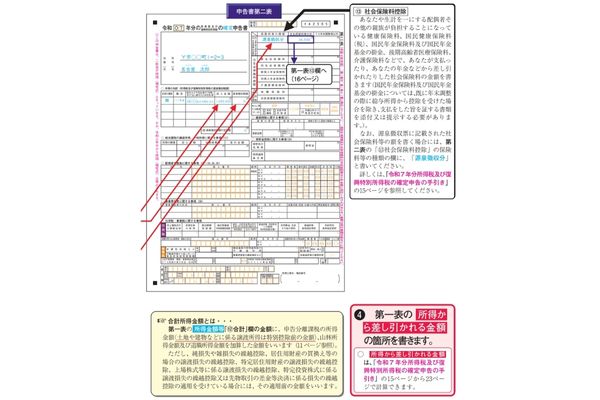

【第二表】

第二表には、源泉徴収や社会保険料の控除などを記入します。

このページも譲渡所得とは関係ありません。

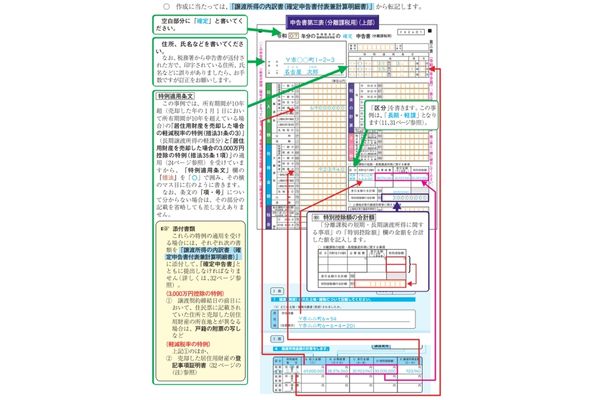

【第三票】

第三票は分離課税用です。

ここから譲渡所得について記入します。

先に作成した「譲渡所得の内訳書」から転記すると、簡単に作成できるでしょう。

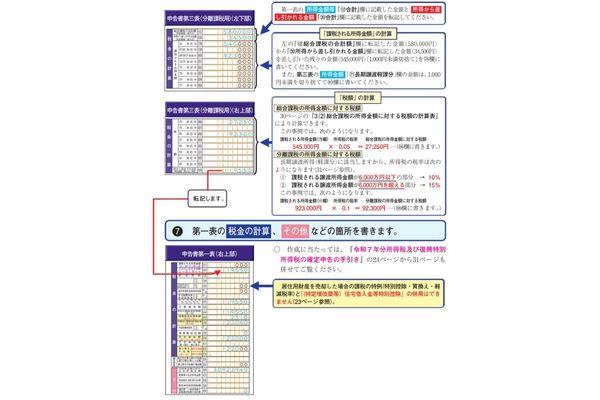

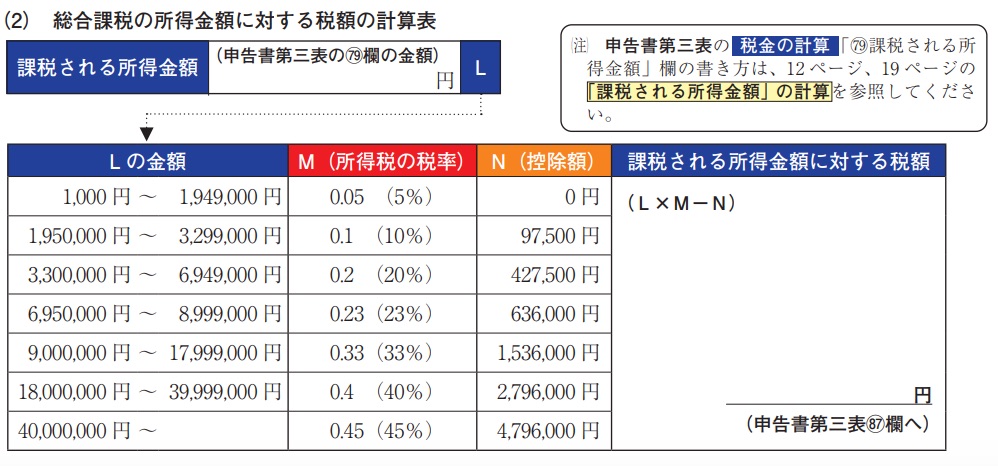

【第三表・第一表の「税金の計算」欄】

第三票の中でも、「税金の計算」欄が重要です。

税額を計算する際には、以下の計算表を使って、「課税所得金額 × 税率 − 控除額」で計算してください。

確定申告で知っておくべき不動産売却の特例と控除

不動産を売却する際は、譲渡所得に対する税金を抑えるために「特例」や「控除」を正しく使うことが重要です。

3,000万円特別控除や相続時の取得費加算、買い替え特例・軽減税率など、条件を満たせば大幅に節税できます。

ここではそれぞれの制度の違いや利用条件をわかりやすく整理しているので、「自分に合った節税方法を知りたい」という方はぜひ読み進めてください。

3,000万円特別控除:自宅売却で大きく税負担が減る

自宅を売ったときの利益に対して、最大3,000万円まで非課税にできる「3,000万円特別控除」は、税負担を大きく減らせる非常に重要な制度です。

この特例を知っているかどうかで、納める税金が0円になるケースもあります。

条件は、下記をご覧ください。

| 適用条件 | 内容 | 補足・注意点 |

|---|---|---|

| 対象物件 | 本人または家族が住んでいた「居住用財産」 | 空き家でも、住まなくなってから3年目の年末までに売却すればOK |

| 居住実績 | 売却前に住んでいたことがある | 賃貸として貸していた期間だけの物件は対象外 |

| 所有者 | 本人または配偶者・親族など | 法人名義の不動産は対象外 |

| 譲渡先 | 親族や同族会社以外 | 親や子など近い関係者への売却は対象外 |

| 控除額 | 最大3,000万円までの譲渡益が非課税 | 譲渡所得から控除し、税金を大きく軽減できる |

| 確定申告 | 必要(自動的には適用されない) | 住民票、登記簿謄本、売買契約書などの添付が必要 |

たとえば、5,000万円で購入した家を8,000万円で売却した場合、本来であれば3,000万円が課税対象になりますが、この控除を使えば税額は0円になります。

利用には、住まなくなった日から3年を経過する日の属する年の12月31日までの売却など、一定の条件があります。

自宅売却を検討しているなら、この控除が使えるかを事前に確認しておきましょう。

相続した不動産の特例|相続税を支払っていれば「取得費加算」で節税できる

相続した不動産を売却する際、「取得費加算の特例」を使えば税負担を抑えられる可能性があります。

取得費加算の特例とは、

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

つまり、「相続で受け取った不動産を売ったとき、相続税を払っていれば、その分を“買ったときの値段(取得費)”に上乗せできて、利益が少なく見えるから税金が安くなる」という制度です。

「売却の利益=売った値段−買った値段」で税金が決まります。なので、“買った値段”を高くできるのがこの特例のポイントです。

この制度を活用することで、本来より少ない譲渡所得で計算され、結果として納税額が軽減されます。

たとえば、親の不動産を相続し、その後すぐ売却する場合、相続税を払っていれば、その金額の一部を取得費に加算できます。

ただし、この特例は「相続税の申告期限から3年以内の売却」が条件です。

時期を逃すと特例が使えなくなるため注意が必要です。

買い替え特例や所有期間10年超の軽減税率を活用する

マイホームを買い替える場合や、10年以上保有していた物件を売却する場合は、さらに有利な税制特例があります。

買い替え特例とは・・・

特定のマイホーム(居住用財産)を、令和7年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

長期(所有期間10年越え)譲渡所得の軽減税率とは・・・

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

※国税庁(特定のマイホームを買い換えたときの特例・マイホームを売ったときの軽減税率の特例)

特例の条件は下記になります。

| 買い替え特例 | 長期譲渡所得の軽減税率 | |

|---|---|---|

| 対象の不動産 | 居住用財産 | 居住用財産 |

| 所有期間 | 不問(※ただし住居用であること) | 10年を超えて所有していること |

| 譲渡価格の上限 | 1億円以下 | 上限なし(控除対象は6,000万円まで) |

| 買い替えの条件 | 1年以内に居住用の買い替え物件を取得・入居 | 買い替えは不要 |

| 適用の効果 | 譲渡益の課税を将来に繰り延べ | 6,000万円までの部分は税率14.21%に軽減 |

| 他の特例との併用 | 3,000万円特別控除とは併用不可 | 3,000万円特別控除とは併用不可 |

| 確定申告 | 必要 | 必要 |

ただし、これらの特例は「3,000万円控除」と併用できないため、どちらが有利かの見極めが必要です。

税額の差は数十万円〜数百万円になることもあるため、売却前に必ず確認しましょう。

税金の計算や確定申告書の作成が難しいなら、税理士に依頼できる

ここまで、不動産を売却した際の確定申告について、必要か不要かを判断する基準や、確定申告書の作成のしかた、税額の計算方法などを説明してきました。

これをもとに、自分で確定申告することができると思います。

しかし、

「だいたいのことはわかったけれど、実際に自分で譲渡所得や税額を計算するのは難しい」

「きちんと理解した上で確定申告書を作成するには時間がない」

といった人も多いのではないでしょうか。

そんな場合は、不動産売却の確定申告を税理士に代行してもらうことも可能です。

税理士は税金の専門家ですから、自分で申告するよりもミスするリスクが格段に少ないですし、わからないことがあれば相談しながら進められます。

また、「どの特例を使うと得か」といった判断も、税理士なら適切にしてくれるでしょう。

税理士に依頼する方法|12月から遅くとも2月には依頼

税理士への依頼は、誰でもできます。

インターネットで最寄りの税理士を探すこともできますし、知人で依頼している人がいれば、紹介してもらうのもいいでしょう。

また、初回は無料相談ができる税理士事務所もありますので、そういうところを探して一度相談の上、対応や費用に納得がいったら依頼するという手もあります。

税理士を選んだら、12月から遅くとも2月には依頼しましょう。

確定申告は、1月1日から12月31日までの1年間の所得を、翌年2月16日から3月16日の間に申告するものだからです。

依頼に際しては、必要書類を揃えて税理士に渡します。

足りない書類があれば、税理士から請求されるので、その場合はすみやかに用意してください。

申告書ができあがったら、依頼者本人が一度確認した上で、問題なければ税務署に提出します。

税理士に依頼する費用|譲渡所得額が3,000万円以下なら6〜12万が目安

確定申告を税理士に依頼すると、当然ですが報酬が発生します。

税理士の報酬額は自由化されているため、税理士によって異なりますが、不動産売却の申告の場合は、譲渡所得額が高いほど報酬額も上がるのが一般的です。

相場としては、以下のような金額が目安になるでしょう。

10万〜20万円程度になるケースが多いようです。

| 不動産売却による譲渡所得額 | 税理士報酬の目安 |

|---|---|

| 〜1,000万円 | 3万〜6万円 |

| 〜3,000万円 | 6万〜12万円 |

| 〜5,000万円 | 12万〜15万円 |

| 〜8,000万円 | 15万〜24万円 |

| 〜1億円 | 18万〜30万円 |

不動産売却の確定申告に関するよくある質問(Q&A)

不動産売却の確定申告に関するよくある質問をまとめました。

ぜひ、参考にして下さい。

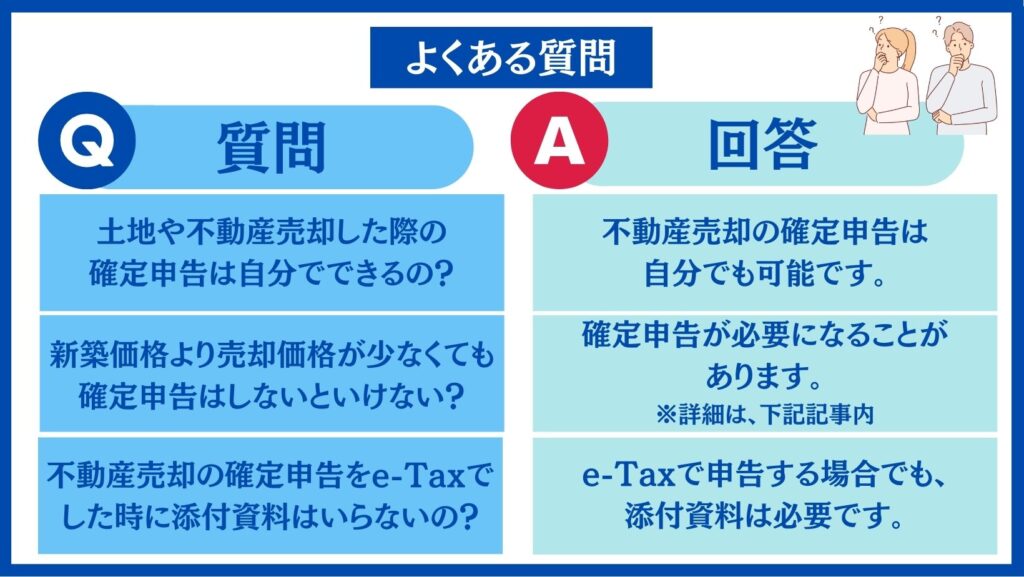

土地や不動産売却した際の確定申告は自分でできるの?

【答え】不動産売却の確定申告は自分でも可能です。

ただし、書類の準備や計算がやや複雑なため、初めての方は注意が必要です。

不動産を売却すると「譲渡所得」が発生するため、たとえ利益が出ていなくても申告が必要な場合があります。

国税庁のホームページではe-Taxを使った申告方法も案内されており、手順に沿えば個人でも対応できます。

特に「3,000万円特別控除」などの特例を使う場合は、しっかり理解して書類を整えることが大切です。

一方で、わずかなミスでも税額や控除に影響することがあるため、不安がある人は税理士への相談も検討しましょう。

新築価格より売却価格が少なくても確定申告はしないといけない?

【答え】たとえ売却価格が購入時より低くても、確定申告が必要になることがあります。

なぜなら「損益の判断」は、購入価格と売却価格だけでなく、「取得費」や「譲渡費用」などを含めて行うためです。

たとえば、新築で4,000万円の家を3,500万円で売った場合でも、実際の取得費が3,000万円であれば利益が出たとみなされ、申告が必要になります。また、「損失が出た場合」でも、譲渡損失の繰越控除などの特例が使える場合もあるため、確定申告をするメリットがあります。

単純に「安く売った=損した=申告不要」と思わず、譲渡所得の計算を一度してみることが大切です。

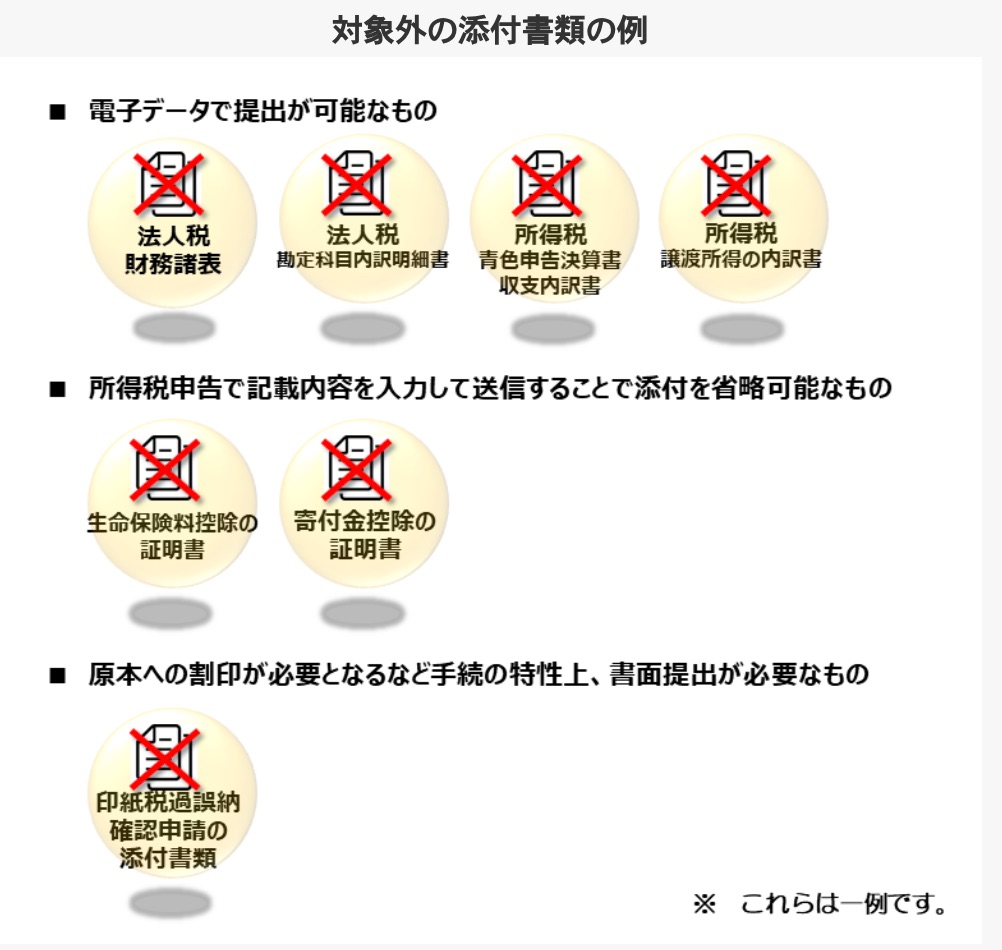

不動産売却の確定申告をe-Taxでした時に添付資料はいらないの?

【答え】e-Taxで申告する場合でも、添付資料は必要です。

代表的な添付書類には、売買契約書、登記事項証明書、譲渡費用の領収書、住民票などがあります。

これらは、譲渡所得や各種特例(3,000万円控除・取得費加算など)の根拠となるため、提出が求められます。

e-Taxを使えばPDFやスキャンデータでの提出も可能ですが、一部は別送が必要な場合もあります。

詳細は、e-Taxマニュアルに明記されています。

事前に提出すべき書類を確認し、必要に応じてPDF化・保存しておきましょう。

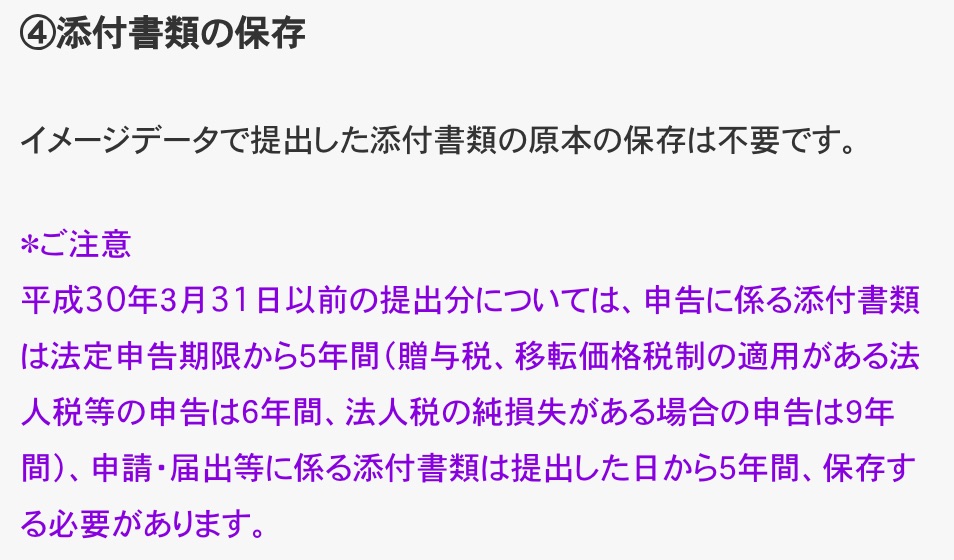

ただし、支払う税金が0円になる場合は、「添付が必要な書類はなし」となる場合もあります。

この場合でも、e-Taxで申請した際の金額を証明する資料は5年間保管になります。

資料については、添付しなくても大切に保管しておきましょう。

確定申告は売却後の重要な手続きですが、成功の鍵は「売却活動そのもの」にあります。税金対策と並行して、高くスムーズに売るための全体像も把握しておきましょう。プロが解説する家を売るための8つの手順を確認し、売却から申告までの一連の流れを万全にしてください。

まとめ

いかがでしたか?

不動産売却の確定申告について、よくわかったと思います。

では、あらためて記事の要点をまとめましょう。

- 不動産売却で利益が出た場合は確定申告が必要

- 不動産を売却した場合、確定申告が必要なケースと不要なケースがある

| 確定申告が必要 | 不動産を売却したことで利益(譲渡所得)を得た場合 税金の控除を受ける場合 |

| 確定申告が不要 | 譲渡所得がなく、特例や控除も利用しない場合 |

- 確定申告をしないと罰金や追徴課税が課せられる

- 不動産を売却した際の確定申告の流れは、

- 利用できる特例を調べる

- 必要書類を用意する

- 譲渡所得の内訳書を作成する

- 確定申告書を作成する

- 税務署に確定申告書を提出する

- 所得税を納める

- 税金の計算や確定申告書の作成が難しいなら、税理士に依頼できる

これを踏まえて、あなたが問題なく確定申告を済ませられるよう願っています。