スマホひとつで始められる不動産クラウドファンディングは、最小1万円から投資でき、申込〜運用状況の確認までオンラインで完結します。

物件の運用・管理は運営会社が担うため、投資家は契約手続きや日々の管理の手間をほとんどかけずに運用できます。

利回りの目安は多くのサービスで年利3~8%程度(案件により2~12%の範囲も見られます)で、運用期間は短期3~12カ月の案件から、中長期3~5年や約3年の案件までさまざまです。

この記事では、不動産クラウドファンディングの比較ポイントや利用者の評判などから順位づけをしております。

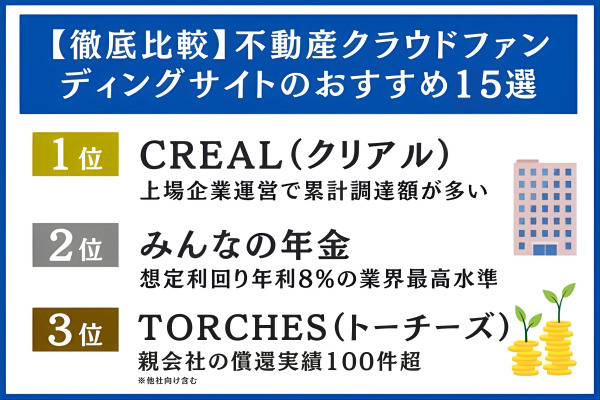

1位:上場企業運営で累計調達額が多い「CREAL(クリアル)」

2位:想定利回り年利8%の業界最高水準の「みんなの年金」

3位:売上高535億円の親会社が手掛ける高利回り「TORCHES(トーチーズ)」

4位:累計投資額 業界No.1「COZUCHI(コヅチ)」

5位:高利回り設計の「利回り不動産」

6位:証券会社が運営する「オルタナバンク」

7位:海外不動産に投資できる「TECROWD(テクラウド)」

8位:他社ポイントを使って投資できる「RIMPLE(リンプル)」

9位:インカム重視で優先劣後方式採用の「みらファン」

10位:AI分析で選ぶ安心「TSON FUNDING(ティーソンファンディング)」

11位:手軽に不動産投資を始めたい人向け「ちょこっと不動産」

12位:首都圏の中古不動産に特化している「不動産BANK」

13位:大手不動産グループが運営する「property+(プロパティプラス)」

14位:福岡特化型クラウドファンディング「えんfunding」

15位:安定性重視の「Jointo α(ジョイントアルファ)」

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

不動産クラウドファンディングとは?仕組みとREITとの違いを初心者向けに解説

不動産クラウドファンディングは、少額から参加できる新しい不動産投資の形です。

ここでは仕組みやリスク、REIT・現物不動産との違いを解説し、初心者が理解しておきたい重要ポイントをまとめています。

ここを読めば投資判断の基礎が身につきます。

では、それぞれ見ていきましょう。

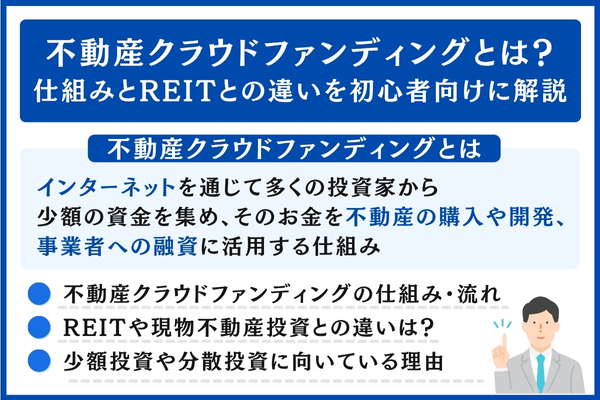

不動産クラウドファンディングとは

不動産クラウドファンディングは、インターネットを通じて多くの投資家から少額の資金を集め、そのお金を不動産の購入や開発、事業者への融資に活用する仕組みです。

投資家は1万円程度から参加でき、集めた資金で得られた賃料収入や売却益は、出資額に応じて分配されます。

ただし銀行預金のような元本保証はなく、運用次第では損をする可能性もあります。

つまり「少額で不動産投資ができる魅力」と「リスクがある点」の両方を理解したうえで利用することが大切です。

不動産クラウドファンディングの仕組み・流れ|少額から始められる

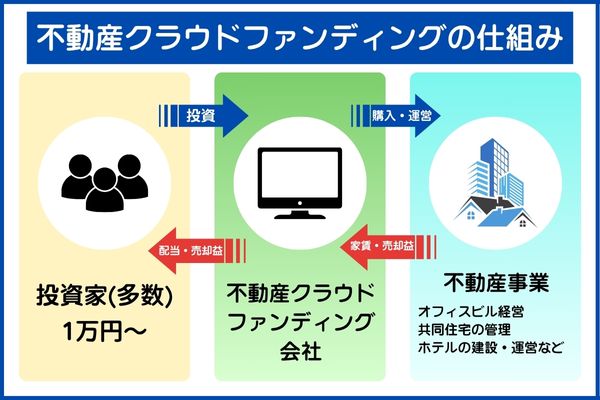

不動産クラウドファンディングは、投資家が専用サイトを通じて案件に出資し、事業者が不動産を運用、その利益を投資家に分配する仕組みです。

ここでは実際の流れを、初心者にもわかりやすく3つのステップで解説します。

ステップ1:サイトから案件に申し込み

投資家は専用サイトにアクセスし、希望する案件を選んで申し込みます。

最低投資額はサービスごとに異なり、1万円から可能な案件もあれば10万円以上必要なケースもあります。

また、入金方法やスケジュールも異なるため、申し込み前に確認しておくと安心です。

ステップ2:事業者が不動産を運用

その後、集められた資金をもとに、事業者が不動産を購入・管理・運営します。

投資家が直接行う作業はなく、運用状況はマイページなどで確認可能です。

ただし、運用期間中は途中解約ができないケースが多く、資金が拘束される点に注意しましょう。

ステップ3:運用終了後に分配金を受け取る

運用終了後には出資金が返還され、利益に応じた分配金が支払われます。

なお、分配金は運用期間中に定期的に支払われるケースもあれば、終了時にまとめて支払われるなどさまざまです。

多くのサービスでは「優先劣後出資方式」を採用しています。

優先劣後出資方式とは、投資家(優先出資者)と事業者(劣後出資者)の出資を分けて運用する仕組みです。

損失が出た場合は、まず事業者側(劣後出資)が負担するため、投資家の元本割れリスクが一定程度軽減されます。

優先劣後出資方式を採用するサービスであれば、事業者が一定の損失を先に負担するため、投資家のリスクはある程度軽減されます。

しかし、劣後出資の割合を超える損失が出た場合には、投資家も元本割れの影響を受ける点に注意が必要です。

REITや現物不動産投資との違いは?

不動産投資には不動産クラウドファンディング以外にも、REIT(不動産投資信託)と現物不動産投資があります。

| 投資方法 | 特徴 |

|---|---|

| REIT(不動産投資信託) | 証券取引所に上場しており、株式のように売買可能。 複数物件に分散投資でき、流動性が高い。 |

| 現物不動産投資 | マンションや戸建てを投資家自身が購入・運営。 自由度が高い一方で、多額の資金や管理の手間が必要。 |

これらに対して、不動産クラウドファンディングは「少額で始められる」「運営は事業者に任せられる」といった特徴があります。

以下で、3つの投資スタイルを比較しました。

| 投資方法 | メリット |

|---|---|

| 不動産クラウドファンディング | ・1万円から少額投資が可能 ・案件ごとに投資先を選べる ・運用や管理は事業者が担当 |

| REIT(不動産投資信託) | ・証券会社を通じて自由に売買可能 ・流動性が高い ・複数の物件に分散投資できる |

| 現物不動産投資 | ・投資家自身で物件を選べる ・条件次第で高利回りや売却益も狙える |

このように、不動産クラウドファンディングは「少額・手間が少ない」という点で初心者に向いています。

一方で、流動性の高さを求めるならREIT、自由度を重視するなら現物投資といったように、自分の投資スタイルに合った方法を選ぶことが大切です。

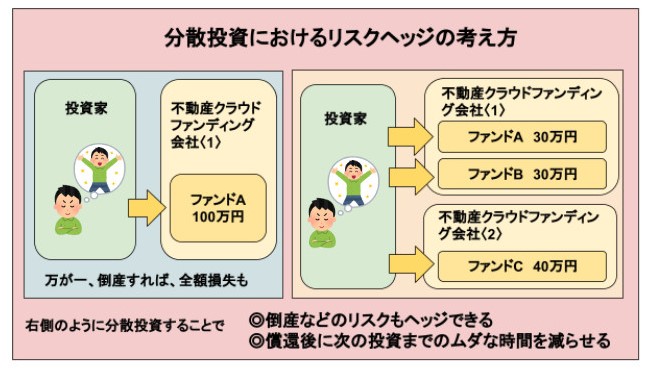

少額投資や分散投資に向いている理由

不動産クラウドファンディングは「少額で始められ、分散もしやすい」から、初心者に向いています。

通常の不動産投資は物件を丸ごと買うため数百万円〜数千万円が必要ですが、クラファンなら1万円前後から投資できるサービスもあります。

少額で入れる分、1つに集中せず複数案件へ分けやすいのが大きな利点です。

たとえば100万円を10万円×10件に分ければ、空室や価格下落などのリスクを分散できます。

- 1物件だけに投資 → その物件のリスクが直撃する

- 複数物件に分散投資 → リスクを分け合える

もちろん元本保証はありません。

それでも、小さく始めて広く分けることで、リスクをならしつつ経験を積めるのがクラウドファンディングの魅力です。

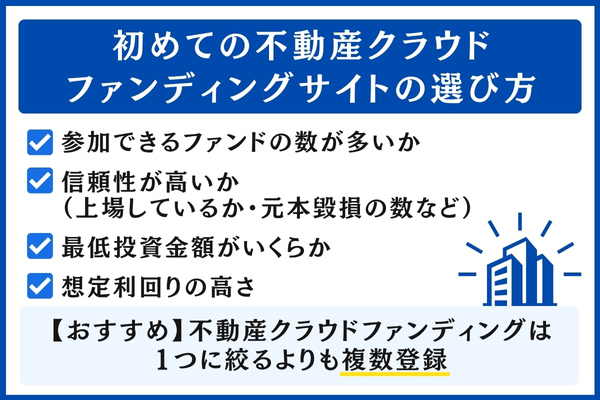

初めての不動産クラウドファンディングサイトの選び方

不動産クラウドファンディングを選ぶときは、案件数・信頼性・最低投資額・利回りなどを比較することが大切です。

ここでは初心者が失敗しないためのチェックポイントを整理しました。

では、それぞれ見ていきましょう。

参加できるファンドの数が多いか

はじめてサービスを選ぶときは、参加できるファンド数の多さは重要なチェックポイントです。

案件が少ないと、「登録したのに投資できない」ことが起きやすく、希望の条件(利回り/期間/エリア)が出るまで長く待つことになります。

投資の機会を逃さないために、次の4点をチェックしてください。

- 現在募集中の案件数:すぐに投資できる案件があるか

- 過去の実績:どのくらい新規ファンドを継続的に募集してきたか

- 募集口数の多さ:口数が少ないと競争率が高くなり投資できない可能性がある

- 募集方式:先着か抽選か、開始タイミングが明確かどうか

まとめると、案件数が安定して多く、応募しやすい仕組みのサービスを選べば、投資できる可能性を高められます。

信頼性が高いか(上場しているか・元本毀損の数など)

不動産クラウドファンディングは元本保証がありません。だからこそ、2つ目は運営の信頼性を先に確かめましょう。

見るべきポイントは次の3つです。

- 上場企業かどうか:決算情報を公開しており、透明性が高い

- 元本毀損や配当遅延の有無:過去にトラブルがないか確認できる

- 優先劣後出資方式の採用:投資家の元本割れリスクを、運営会社が一定割合先に負担することで軽減できる仕組み

配当遅延とは、予定期日に分配金が支払われないこと。

後から支払われるケースもありますが、資金繰りや物件トラブルのサインになる場合もあります。

これらをチェックしておけば、リスクを正しく見積もり、自分に合うサービスを選びやすくなります。

ただし、信頼できる会社を選んでも、損失の可能性がゼロになるわけではありません。

最低投資金額がいくらか

続いてのポイントは、「最低投資金額」を必ず確認しましょう。

サービスによって条件が異なり、1万円ほどで参加できるものもあれば、10万円前後からでないと申し込めない場合もあります。

用意できる余剰資金の範囲で無理なく始めることが大切です。

- 金額が低くても、手数料や運用期間、案件内容は必ず確認する

- 少額投資でも、元本割れリスクは変わらない

- 募集方式(先着/抽選)や応募期限を把握しておく(人気案件はすぐ満額になる)

まとめると、「投資額の低さ=安心」ではありません。

最低金額は入口の目安にすぎないので、案件条件とリスクを合わせて見て判断しましょう。

想定利回りの高さ

最後のポイントである想定利回りは、利回りがどの程度かを確認することが欠かせません。

ただし、利回りが高ければ高いほどリスクも大きくなる点は理解しておく必要があります。

数値だけでなく、案件の型(賃料収入をねらう=安定型/売却益をねらう=キャピタル型)や運用期間も合わせて見ることが大切です。

一般的には年3〜8%が中心で、20%超はめずらしくリスクが大きいケースと考えられます。

- 想定利回りは「目標値」:必ず達成されるわけではない。

- 型と期間でぶれ方が違う:賃料型はぶれが小さく、売却益型はぶれが大きいことが多い。

- 手取りで考える:税金や手数料を引いた税引き後利回りを試算する。

まとめると、利回りを高い/低いだけで判断せず、複数案件を比べて、自分が許容できるリスクとリターンの釣り合いで選ぶのがポイントです。

【おすすめ】不動産クラウドファンディングは1つに絞るよりも複数登録

不動産クラウドファンディングは、サービスごとに案件数・最低投資額・想定利回り・物件タイプが異なります。

そのため、1社に絞るより複数登録しておくほうが、投資の機会を確保しやすく、資金も分散しやすくなります。

| メリット | 内容 |

|---|---|

| 投資機会を逃しにくい | 1つのサービスで応募が埋まっても、他のサービスでチャンスがある |

| 分散投資がしやすい | エリア・物件タイプ・利回りなど、条件を分けてリスクを軽減できる |

| 条件を比較できる | 各サービスの利回り・手数料・運用期間を見比べ、自分に合うものを選べる |

| 投資スタイルに合わせやすい | 短期高利回り案件と長期安定案件を組み合わせるなど、柔軟に調整できる |

例)A社=短期・高利回り中心、B社=賃料収入型中心——のように特徴が補完できると、「参加したい案件がない」「申込できなかった」といった機会損失を減らせます。

【徹底比較】不動産クラウドファンディングサイトのおすすめ15選

不動産クラウドファンディングを選ぶ際に迷いやすい「利回り・最低投資額・信頼性」を比較できるよう、主要15社を一覧化しました。

なお、利回りはあくまで「想定値」であり、実際の分配は物件売却や市場動向、運用コストなどに左右されます。

投資を判断する際には、最新の案件情報・契約書類・リスク説明を入念に確認するようにしましょう。

| サービス名 | 案件数・実績 | 信頼性 | 最低投資金額の低さ | 想定利回りの高さ |

|---|---|---|---|---|

| CREAL (クリアル) (19点) | ・組成ファンド数140件以上 ・累計調達額 約900億円突破 | ・優先劣後出資方式を採用 ・これまで元本毀損なし ・詳細な物件情報と分別管理あり | 1万円から可能 (案件による) | おおむね3.0%〜8.0%あたりの案件が多い |

| みんなの年金 (19点) | 累計募集件数140件(2025年8月末時点) | ・優先劣後出資方式を採用 ・遅延、元本割れ報告なし | 1口10万円から出資可能 | 想定年利8.0%のファンドが中心 |

| TORCHES(トーチーズ) (19点) | ・累計20ファンド(リセール含む)、5件償還済み ・親会社は他社向け提供を含めて100件超の償還実績 | ・優先劣後出資方式採用、償還済み2ファンドは元本毀損なく償還(年利換算15.0%) ・売上高535億円のエムトラスト社が親会社 | 1口1万円から出資可能 | 想定年利8.5〜17.0% |

| COZUCHI (コヅチ) (19点) | ・累計142件以上のファンド実績あり ・累計投資額 約1,313億円相当(2026年2月末時点) | ・非上場 ・優先劣後出資方式を採用 ・これまで元本毀損なしと公称 | 短期運用型:1万円〜 中長期運用型:案件によっては10万円〜 | 約4〜12%程度(案件による) |

| 利回り不動産 (19点) | 累計募集実績約70件 | ・優先劣後出資方式を採用 ・高利回りファンド多数 | 1万円から可能 (現金または「ワイズコイン」利用) | 多くは5~10%、10~12%超も見られる |

| オルタナバンク (19点) | 多様なファンドを多数提供 | ・証券会社運営 ・金融商品取引業登録あり | 1万円から可能 (案件による) | 想定年利4〜12%程度の案件が多い |

| TECROWD (テクラウド) (17点) | ・累計ファンド募集件数 約94件 ・累計償還額 約245億円突破 | ・優先劣後出資方式を採用 ・遅延、元本割れ報告なし | 1口10万円から出資可能 | 募集案件で年利約9.5〜11.5% 償還済み平均実績は約10.1% |

| RIMPLE (リンプル) (17点) | 100件以上のファンドを組成(運用完了含む) | ・優先劣後出資方式を導入 ・物件情報公開あり | 1万円から可能 (案件による) | 2.6~5%前後が多い(案件による) |

| みらファン (17点) | 複数ファンドを掲載中 | ・不動産特定共同事業の許可取得 ・優先劣後出資方式を採用 | 1万円から可能 (案件による) | 多くのファンドで 5.5% 前後 7.0%程度のファンドもあり |

| TSON FUNDING (ティーソン ファンディング) (17点) | 累計募集実績数270件以上 | ・優先劣後出資方式を採用 ・元本割れ報告なし | 基本1口10万円~から出資可能 | 直近平均は約5%前後 (5〜6%案件が多い) |

| ちょこっと不動産 (17点) | ・累計ファンド数は数十件規模 ・短期運用型が中心 | ・優先劣後出資方式を採用 ・過去ファンドで元本割れ ・分配遅延なし | 1万円から可能 (案件による) | 想定年利4%前後 案件によっては5%以上もあり |

| 不動産BANK (16点) | 成長段階(2022年サービス開始) | ・優先劣後出資方式を採用 ・物件情報開示あり | 1万円から可能 (案件による) | 6.0%前後の案件が中心(案件による) |

| property+ (プロパティプラス) (16点) | 累積30件以上の過去募集実績あり(運用終了含む) | ・優先劣後方式採用 ・グループ企業のバックが安心感 | 1万円から可能 (案件による) | 案件によって3.0〜10%台のものあり |

| えんfunding (16点) | 運用中・募集完了案件あり (累計件数は非公表) | ・不動産特定共同事業許可 ・宅建業免許あり | 1万円から可能 (案件による) | 予定分配率は 2.8〜9% の範囲 |

| Jointo α (ジョイント アルファ) (14点) | 運用終了案件の直近利回りは約3.0% | ・上場企業が運営 ・優先劣後出資方式を採用 ・遅延、元本割れ報告なし | 1口10万円から | 想定年利2〜5%が中心 |

また、この記事のランキングは、独自の評価基準を設けて順位づけを行っております。

評価基準は下記になります。

評価基準の詳細

| 評価基準 | 5点 | 3点 | 1点 |

| 運営会社の信頼性 | 上場企業 | 非上場だが数年以上の運営実績 | 非上場の新興企業で実績や開示が乏しい |

| 過去の実績 | 元本割れ・遅延なし | 一部で遅延や小規模の損失はあるが改善済み | 遅延や元本割れ事例が目立つ |

| 平均想定利回り | 7%以上 | 4〜6%程度 | 3%未満 |

| 投資のしやすさ | 最低投資額1万円〜 | 5〜10万円 | 10万円以上〜 |

| 募集実績(年間)※ | 100件 | 50件 | 10件 |

※表内の(※)がついた項目の一番のサイトについては、追加で1点しています。

上記の評価基準は、ユーザーのニーズを調査した結果の評価科目を採用しています。

【運営会社の信頼性】

- 上場企業や大手グループ企業が運営しているか

- 許認可(不特法・金商法など)や実績の有無

【過去の実績】

- 累計の募集額・償還額

- 元本割れや償還遅延の有無・割合

【利回り水準と実績】

- 想定利回りの高さ

※「分かりやすさ」を重視し、想定利回りは単純に 高いほど評価が高いという基準で点数化しています。

実際には、利回りが高すぎる案件はリスクも伴うため、安全性や過去実績など他の項目と総合的に判断することが重要です。

【案件の特徴と分散性】

- 取り扱う不動産の種類(住宅・商業・海外など)

- 地域や案件数の多さ → 分散投資のしやすさ

【投資のしやすさ・UX】

- 最低投資額の低さ(1万円〜など)

- サイトやアプリの使いやすさ、サポート体制

【安全性・リスク管理】

- 優先劣後方式の有無と比率

- 担保や保証などリスク軽減策の明示

掲載している15社はすべて一定基準を超えた優良サービスですが、それぞれ得意分野が異なります。

特に「初心者におすすめの安全性」や「人を選ぶが強力な強み」を持つサービスには、私がプロ視点の解説コメントを添えました。順位や利回りだけで即決せず、ご自身の資金状況やリスク許容度に合わせて参考にしてください。

1位:上場企業運営で累計調達額が多い「CREAL(クリアル)」

| 項目 | 内容 |

|---|---|

| 運営会社 | クリアル株式会社(上場企業) |

| 案件数・実績 | ・組成ファンド数140件以上 ・累計調達額 1,047億円突破(2026年3月時点) |

| 信頼性 | ・優先劣後出資方式を採用 ・これまで元本毀損なし ・詳細な物件情報と分別管理あり |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | おおむね3.0%〜8.0%あたりの案件が多い |

| 公式サイト | https://creal.jp/ |

<特徴>

- 上場企業運営で透明性が高く、制度や規約がしっかり整備されている

- 1万円から投資可能で、少額スタートを希望する初心者にも使いやすい

- 多くのファンドで優先劣後出資方式を採用

- 想定利回りは比較的控えめ(3〜8%程度)だが、安定性を重視した設計が多い

CREALは、「信頼性」と「安定性」を重視する投資家に人気の不動産クラウドファンディングです。

累計調達額は約1,000億円を突破し、組成ファンドも140件以上と実績を積んでいます。

また、これまで 元本毀損が確認された例は公表されておらず、比較的堅実な運営実績があります。

ただし、利回りレンジが比較的抑えられている(3〜8%あたりが多い)ため、大きなリターンを期待する投資家には物足りない面があるかもしれません。

さらに、すべてのファンドが優先劣後出資方式を採用しているわけではなく、劣後出資割合や条件は案件ごとに異なります。

また、人気ファンドでは応募が殺到し、抽選倍率が高くなるケースもあります。

契約書類・手数料・運用条件・物件リスクを詳細に確認したうえで判断することが大切です。

\ 登録は無料・最短5分で完了 /

不動産クラウドファンディング選びで最も怖いのは、運営会社の破綻リスクです。その点、CREALは上場企業としての情報開示性があり、資産の分別管理も徹底されています。まずは損をしたくない初心者が、最初に口座を開設すべき一社と言えるでしょう。より詳細なリスク対策や実績については、CREAL(クリアル)の評判記事でも解説していますので、投資前に目を通しておいてください。

2位:想定利回り年利8%の業界最高水準の「みんなの年金」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ネクサスエージェント |

| 案件数・実績 | 累計募集件数168件(2026年3月時点) |

| 信頼性 | ・優先劣後出資方式を採用 ・遅延・元本割れ報告なしとされる実績あり |

| 最低投資金額の低さ | 1口10万円から出資可能 |

| 想定利回りの高さ | 想定年利回り8.0%のファンドが中心 |

| 公式サイト | https://minna-nenkin.com/ |

<特徴>

- 想定年利8.0%を中心とした収益設計

- 優先劣後出資方式を導入し、投資家保護の工夫あり

- 分配金は2か月に1回支払い、定期的な収入が得られる設計

- 最低出資額は10万円とややハードル高め

みんなの年金は、想定分配率8.0%をメインに据えた不動産クラウドファンディングです。

投資家には、2か月に1回の分配金支払いのスタイルが提供されており、公的年金と交互に入金されるよう設計されている点も特徴です。

ただし、「8.0%」はあくまで想定分配率であり、実際の利回り・償還結果は物件運用の成績・売却利益・費用負担等で上下します。

また、最低出資額10万円という設定は、少額投資を望む人にはやや敷居が高めです。

さらに、募集案件数・頻度は多くないため、希望するファンドに投資できない可能性があります。

みんなの年金は「比較的高い収益を目指しながら、定期的な分配を得たい人」に向いた選択肢ですが、契約条件・リスクを十分に確認したうえで、余裕資金を使って始めることが望ましいサービスといえます。

\ 高水準の利回り・無料で会員登録 /

3位:売上高535億円の親会社が手掛ける高利回り「TORCHES(トーチーズ)」

| 項目 | 内容 |

|---|---|

| 運営会社 | TORCHES株式会社(エムトラスト株式会社 100%子会社) |

| 案件数・実績 | ・累計20ファンド(リセール含む)、5件償還済み ・親会社は他社向け提供を含めて100件超の償還実績 |

| 信頼性 | ・優先劣後出資方式採用、償還済み2ファンドは元本毀損なく償還(年利換算15.0%) ・売上高535億円のエムトラスト社が親会社 |

| 最低投資金額の低さ | 1口1万円から出資可能 |

| 想定利回りの高さ | 想定年利8.5〜17.0% |

| 公式サイト | https://www.torches.fund/ |

<特徴>

- 1口1万円から投資可能で、運用期間は3〜10ヶ月の短期案件が中心

- 想定利回りは年8.5〜17.0%と業界内でも高水準

※月次レポート掲載18本の単純平均は約12.5% - 親会社エムトラストは売上高535億円・他社向けの提供も含めて100件超のファンド償還実績あり

TORCHES(トーチーズ)は、東京23区を中心に住宅分譲事業を展開するエムトラスト株式会社の完全子会社が運営する不動産クラウドファンディングです。

2025年11月にサービスを開始し、親会社が培った用地仕入れ・開発・売却のノウハウを活かしたキャピタル型ファンドを提供しています。

最大の特徴は、想定利回り年8.5〜17.0%という高い収益設計です。

また、月次レポート掲載の18本(※リセール含む)の想定利回りを単純平均すると約12.5%となっており、相対的に高水準といえます。

運用期間も3〜10ヶ月の短期案件が中心で、資金の回転を重視する投資家に向いています。

親会社のエムトラストは売上高535億円を達成しており、他社プラットフォームを含めて累計100件超のファンド償還実績を持つ点も安心材料のひとつです。

これまでに2ファンドが償還済みで、いずれも早期償還として確認でき、償還済み分については元本毀損なく償還しています。※年利換算15.0%として確認

一方で、2025年11月開始のサービスのため運用実績がまだ浅く、長期的な信頼性は今後の実績で判断する必要があります。

また、キャピタル型(売却益型)ファンドが中心のため、不動産市況の変動により想定利回りを下回るリスクがある点には注意が必要です。

劣後出資割合もファンドにより差があり、3%程度の例も確認できるため、投資判断の際にはファンドごとの条件を必ず確認しましょう。

\ 想定利回り平均10%超・1口1万円から! /

4位:累計投資額 業界No.1「COZUCHI(コヅチ)」

| 項目 | 内容 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 案件数・実績 | 累計140件以上のファンド実績あり(2026年3月時点) 累計投資額:約1,264億円相当(2026年1月末時点) |

| 信頼性 | ・非上場 ・優先劣後出資方式を採用 ・これまで元本毀損なしと公称 |

| 最低投資金額 | 短期運用型:1万円〜 中長期運用型:案件によっては10万円〜 |

| 想定利回りの高さ | 約4〜12%程度(案件による) |

| 公式サイト | https://cozuchi.com/ja/ |

<特徴>

- 案件の種類が豊富(短期型から長期型まで選べる)

- 1万円から投資できる案件あり

- 過去には元本毀損ゼロと公称(参考:COZUCHI)

「COZUCHI(コヅチ)」は累計投資額が1,000億円を超え、ファンド数も140件以上と豊富です。

短期型なら1万円から投資できるので、「まずは少額で試したい」という人にも向いています。

また、過去には元本毀損ゼロと公称としています。

投資した元本(出資したお金)が減ってしまうこと。

たとえば1万円を投資して9,000円しか戻らなければ、1,000円が元本毀損になります。

不動産クラウドファンディングでは、運用がうまくいかなかった場合や物件価値が下がった場合に起こる可能性があります。

人気案件は応募が殺到し抽選になることもあるため、希望のファンドに必ず投資できるとは限りません。

さらに、元本保証はなく、市況や運用状況によっては償還遅延や損失リスクもある点には注意が必要です。

\ 不動産クラファン累計投資額No.1 /

COZUCHIは実績・利回りともに優秀ですが、最大のネックは「人気すぎてクリック合戦や抽選に勝てない」ことです。いざ良い案件が出た時に「口座がない」では話になりません。投資チャンスを逃さないためにも、COZUCHI(コヅチ)の評判や選ばれる理由を理解した上で、早めに登録を済ませておくのが現実的な攻略法です。

5位:高利回り設計の「利回り不動産」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ワイズホールディングス |

| 案件数・実績 | 累計募集実績約83件(2026年3月時点) |

| 信頼性 | ・優先劣後出資方式を採用 ・高利回りファンド多数 |

| 最低投資金額の低さ | 1万円から出資可能(現金または「ワイズコイン」利用) |

| 想定利回りの高さ | 多くは5~10%、10~12%超も見られる |

| 公式サイト | https://rimawari.co.jp/ |

<特徴>

- 少額(1万円)から始められるので、初心者でも手を出しやすい

- ワイズコインという独自ポイントを使って投資可能、Amazonギフト券へ交換も可能

- 利回りレンジは5%〜10%が中心。中には 10〜12%を超える高利回りファンドの例もあり

利回り不動産は、高めの利回りを狙いたい投資家向けの不動産クラウドファンディングサービスです。

小額投資でも参入可能な点や、利回り高めのファンド構成に特徴があります。

また、以下のような独自な取り組みを実施しています。

- ワイズコイン制度:投資資金として使えるほか、Amazonギフト券への交換も可能

- 利回りプラス制度:実績利回りが想定を上回った場合、配当が上振れする仕組み

その一方で、一方で、高利回り案件はリスクも高まりやすく、物件稼働率や運営条件によって収益が変動します。

さらに、元本保証はなく、ポイント利用条件にも注意が必要です。

「少額で挑戦しつつ、高利回りも狙いたい人」におすすめしたいサービスです。

\ 1万円から投資スタート /

6位:証券会社が運営する「オルタナバンク」

| 項目 | 内容 |

|---|---|

| 運営会社 | SAMURAI証券株式会社 |

| 案件数・実績 | 多様なファンドを多数提供 |

| 信頼性 | 証券会社運営、金融商品取引業登録あり |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 期待年利利回り目安 4〜12%程度の案件が多い |

| 公式サイト | https://www.alternabank.jp/ |

<特徴>

- 1万円から投資できるので、始めやすさが強み

- 利回りレンジが広め(4〜12%)のファンドが多く、高めを狙いたい人にも対応

- 証券会社が運営しており、制度・規制面で安心感がある

- ファンドの多様性(運用期間、分配頻度など選択肢が豊富)

オルタナバンクは、SAMURAI証券株式会社が運営するクラウドファンディングプラットフォームで、1万円から投資できる案件を多く扱っており、初心者にも始めやすい設計です。

また、案件の利回り目安は 4〜12%前後です。

中には、高利回りをうたうファンドも存在し、利回りを重視したい投資家にも選択肢があります。

ただし、すべての案件が同じ条件ではなく、運用期間やコスト(手数料等)、貸付先の信用度・担保・保証の有無などが案件によって異なります。

元本保証ではないため、「各案件の条件や規約をよく読む」ことが非常に重要です。

オルタナバンクは「少額で始めたい」「利回りを狙いたい」「安心感も欲しい」というバランス重視派に適した選択肢といえるでしょう。

\ まずは公式サイトで最新ファンドをチェック /

7位:海外不動産に投資できる「TECROWD(テクラウド)」

| 項目 | 内容 |

|---|---|

| 運営会社 | TECRA株式会社 |

| 案件数・実績 | ・累計ファンド募集件数 94件(2026年3月時点) ・累計償還額 約245億円突破 |

| 信頼性 | ・優先劣後出資方式を採用 ・元本割れや配当遅延実績なし(過去基準) |

| 最低投資金額の低さ | 1口10万円から出資可能 |

| 想定利回りの高さ | 募集案件で年利約9.5〜11.5% 償還済み平均実績は約10.1% |

| 公式サイト | https://tecrowd.jp/ |

<特徴>

- 海外不動産(アメリカ・モンゴル・カザフスタン等)を対象とする数少ないサービス

- 優先劣後出資方式を導入し、投資家保護の設計がされている

- 高利回り案件が多く、10%前後を目指すスタイルに向く

- ただし最低投資が10万円とややハードル高め

TECROWD(テクラウド)は、国内だけでなく海外不動産にも投資できる珍しい不動産クラウドファンディングサービスです。

実績ベースでは、累計償還額が200億円を突破し、償還済みのファンドにおける平均実績利回りは約10.1%と高水準を記録しています。

募集中の案件例にも、年利9.5〜11.5%を見込むものが複数掲載されており、高利回りを求める投資家には魅力的な選択肢といえます。

しかし、最低投資額は1口10万円以上であるため、少額投資を好む層にはやや高めのラインです。

さらに、海外不動産では、国ごとの情勢や為替変動などのリスクがある点に注意が必要です。

また、運用中は原則として途中解約できないため、資金が拘束されるリスクも理解しておきましょう。

投資判断の際は、個別ファンドの契約条件・物件リスク・運営形態を詳細に確認した上で出資を検討することをおすすめします。

\海外に投資ができる不動産クラウドファンディング/

新興国の不動産は高利回りが魅力ですが、為替変動や現地の政情不安といった「カントリーリスク」が伴います。国内不動産とは全く別物と考えてください。テクラウド(TECROWD)の評判やリスク詳細をよく読み、許容できる方のみ分散投資先として検討するのが良いでしょう。

8位:他社ポイントを使って投資できる「RIMPLE(リンプル)」

| 項目 | 内容 |

|---|---|

| 運営会社 | プロパティエージェント株式会社(東証プライム上場グループ企業) |

| 案件数・実績 | 100件以上のファンドを組成(運用完了含む) |

| 信頼性 | ・優先劣後出資方式を導入 ・物件情報公開あり |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 多くの案件で2.6~5%前後が多い(案件による) |

| 公式サイト | https://funding.propertyagent.co.jp/ |

<特徴>

- 1万円から投資可能で、初心者にも取り組みやすい

- 優先劣後出資方式を導入して、一定のリスク軽減設計

- 「リアルエステートコイン」:他社ポイントを換えて投資に使える仕組みあり

- 利回りは高めではなく、堅実な設定が多い傾向

RIMPLE(リンプル)は、プロパティエージェント(東証プライム上場グループ)が運営する不動産クラウドファンディングサービスです。

運営母体の信頼性と透明性を背景に、1万円から手軽に参入できる点が魅力の一つです。

ユニークな特徴に、他社ポイントを「リアルエステートコイン」に交換して投資に使える仕組みがあります。

RIMPLE独自の投資用ポイント制度。

他社の提携ポイント(例:ドットマネーなど)を交換してチャージでき、そのまま投資資金として使える仕組み。

現金を使わずに投資したい人には特に魅力です。

利回りは、2.6~5%前後のものが多く、大きなリターンを狙うというよりは安定志向向けの設定が目立ちます。

もちろん、案件によって条件が異なるため、期間・手数料・劣後出資割合・リスク要因は必ず確認することが重要です。

投資には元本保証はなく、予期せぬ不動産市況の変動や空室リスクなどで損失を被る可能性があります。

これを踏まえ、余剰資金で慎重に始める姿勢が望ましいサービスです。

\ 1口1万円からの不動産投資! /

9位:インカム重視で優先劣後方式採用の「みらファン」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社みらいアセット(みらいホールディングス傘下) |

| 案件数・実績 | 複数ファンドを掲載中 |

| 信頼性 | ・不動産特定共同事業の許可取得 ・優先劣後出資方式を採用 |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回り(年利) | 多くのファンドで 5.5% 前後。7.0%程度のファンドもあり |

| 公式サイト | https://www.mirafun.jp/ |

<特徴>

- 主に賃料収入を原資とする配当設計で、安定を重視

- 1万円から出資可能で、少額から不動産投資をスタートできる

- 利回りはおおよそ 5.5%前後 が中心。7.0%のファンドも実績あり

- 出資手続き・契約はすべて オンラインで完結可能

みらファンは、賃料収入によるインカム重視設計を主軸とする不動産クラウドファンディングサービスです。

最近の第34号ファンドでは想定利回り5.8%、運用期間8か月という案件が実際に設定されています(2026年3月時点)。

また、最低投資額が1万円と手軽なうえ、優先劣後方式を導入しているので、投資家保護の仕組みも一定程度備わっています。

公式情報によれば、投資家の出資金の80%が優先出資、残りを運営会社が劣後出資する設計が採られているようです。

ただし、注意点もあります。

利回りはあくまで想定であり、実際の分配額や元本戻り額は市場状況・物件運営実績に左右されることがある点です。

さらに、人気ファンドは応募枠がすぐ埋まる傾向もあるため、希望案件への出資が難しいケースも少なくありません。

総じて、「少額でインカム重視の不動産投資を試してみたい」という人向けの選択肢として、有力な候補の一つです。

\ 1口1万円からの不動産投資! /

10位:AI分析で選ぶ安心「TSON FUNDING(ティーソンファンディング)」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社TSON(不動産投資クラウドファンディング事業者) |

| 案件数・実績 | 累計募集実績数315件(2026年2月時点) |

| 信頼性 | ・優先劣後出資方式を採用 ・元本割れ報告なし |

| 最低投資金額の低さ | 基本1口10万円~から出資可能 |

| 想定利回りの高さ | 直近平均は約5%前後(5〜6%案件が多い) |

| 公式サイト | https://tson-funding.jp/ |

<特徴>

- AI分析×不動産データで立地や収益性を精査した案件を提供

- 優先劣後出資方式を導入し、一定範囲で投資家のリスクを軽減

- 最低投資額は10万円とやや高めだが、運営の安定性に強み

- 想定利回りは5%前後と中程度で、安定志向の人に合う

TSON FUNDING(ティーソンファンディング)は、不動産クラウドファンディングを提供するサービスで、「AI分析×不動産データ」を使って案件を選ぶことに力を入れています。

TSON FUNDINGでは、AIと不動産データを使って案件を選定しています。

- 立地条件の数値化(駅距離・人口・利便性など)

- 収益性の予測(賃料相場・稼働率データをもとに試算)

- リスク評価(空室や修繕コスト発生の可能性を分析)

利回りだけでなく、安定した運用が期待できるかを重視して判断できるのが特徴です。

こちらのサービスの最低投資金額は10万円からで、手軽とは言えない分、運営のしっかりした案件が多めです。

想定利回りは直近10件平均で約5%前後で、運用期間も案件によって半年〜数年と幅があります。

元本保証はなく、運用の途中で予期せぬコストや空室リスクが出る点は要注意です。

案件ごとの運用期間・費用・契約条件をよく確認してから参加することが大切です。

\ AI活用の不動産投資・無料で会員登録 /

11位:手軽に不動産投資を始めたい人向け「ちょこっと不動産」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社良栄 |

| 案件数・実績 | 累計ファンド数は41件(2026年3月時点)。短期運用型が中心 |

| 信頼性 | ・優先劣後出資方式を採用 ・過去ファンドで元本割れ ・分配遅延なし |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 想定年利4%前後。案件によっては5%以上もあり |

| 公式サイト | https://chokotto-fudousan.com/ |

<特徴>

- 1万円から投資可能で初心者にもやさしい設計

- 半年〜1年程度の短期運用型ファンドが中心で資金拘束が短い

- 優先劣後出資方式を採用し、投資家のリスクを一定程度軽減

- 過去に元本割れや分配遅延の事例なし(2026年時点)

ちょこっと不動産は「少額・短期で不動産投資を体験したい人」に向いたサービスです。

最低投資額は1万円からと低く、初心者でも余剰資金で始めやすい点が魅力となっています。

運用期間も半年〜1年程度が中心なので、長期間資金を拘束されにくいのもメリットです。

利回りは年4%前後が中心で、案件によっては5%以上の水準も確認できます。

大きなリターンは狙いにくいものの、安定性を重視する人に向いた設計です。

ただし、優先劣後出資方式を採用しているとはいえ、損失が大きければ投資家も元本割れのリスクを負います。

案件ごとに条件やリスクを確認したうえで、余剰資金で試すのが安心です。

\ 1万円から始める不動産投資 /

12位:首都圏の中古不動産に特化している「不動産BANK」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ファミリーコーポレーション |

| 案件数・実績 | 成長段階。2022年サービス開始。 |

| 信頼性 | ・優先劣後出資方式を採用 ・物件情報開示あり |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 6.0%前後の案件が中心(案件により異なる) |

| 公式サイト | https://fudousan-bank.com/index.html |

<特徴>

- 1万円から始められる案件があり、初心者でも参加しやすい

- 利回り6%前後(6.0%以上を目指す)案件が目立つ

- 優先劣後出資方式を採用し、リスク軽減の配慮がされている

- 各物件の情報公開や運営の透明性に注力

不動産BANKは、首都圏の収益不動産に特化した不動産クラウドファンディングです。

サイト上では「分配利回り6.0%以上」という表現が使われており、利回り6%台の案件が中心とされています。

近年では、利回り10%超を狙う新ファンドの公表もあり、リスクとリターンの幅を広げた試みも見られます。

また、優先劣後出資方式を導入することで、投資家保護の仕組みを備えており、物件情報や収益予測の開示、未出資金の信託銀行管理など透明性にも配慮している点も特徴です。

ただし、必ずしも「元本完全無傷」の実績が保証されているわけではなく、運用中リスクは常に存在します。

不動産BANKは「少額から中古不動産投資にチャレンジしたい人」に向いた選択肢ですが、案件ごとのリスクと条件をじっくり確認した上で判断することが重要です。

\ 中古アパート販売実績No.1 /

13位:大手不動産グループが運営する「property+(プロパティプラス)」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社リビングコーポレーション(飯田グループHDのグループ企業) |

| 案件数・実績 | 累積30件以上の過去募集実績あり(運用終了含む) |

| 信頼性 | ・優先劣後出資方式を採用 ・グループ企業のバックが安心感 |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 案件によって3.0〜10%台のものあり |

| 公式サイト | https://propertyplus.jp/ |

<特徴>

- 1万円から出資可能で、初心者でも始めやすい

- 駅近立地・自社開発物件を中心に扱っており、物件品質を重視

- 一部ファンドでは賃料保証(マスターリース契約)を採用

- 利回りレンジは幅があり、低〜高めの案件を選べる自由度あり

property+は、飯田グループHDの不動産開発ノウハウを背景に、少額投資できる不動産クラウドファンディングを提供しているサービスです。

公式には1万円から投資可能とされており、手軽さを求める初心者にも適しています。

案件の多くは駅近・利便性の高い立地の自社開発マンションで、物件品質にもこだわりが見られます。

さらに、一部ファンドには賃料保証(マスターリース契約)を組み込んで、空室リスクを軽減する仕組みもがある点も特徴です。

ただし、利回りは案件によって差が大きく、低めのものから高めのものまで幅があります。

また、過去に元本割れがあったという公表例は確認されていませんが、それを保証するものではありません。

利回りレンジの幅と案件数の制限などを考慮しながら、慎重に案件を選ぶことがカギとなります。

\ 1万円からスマホで簡単 /

14位:福岡特化型クラウドファンディング「えんfunding」

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社えんホールディングス(福岡の不動産デベロッパー) |

| 案件数・実績 | 運用中・募集完了案件あり(累計件数は非公表) |

| 信頼性 | ・不動産特定共同事業許可 ・宅建業免許あり |

| 最低投資金額の低さ | 1万円から可能。ただし案件による差あり |

| 想定利回りの高さ | 予定分配率は2.8〜9%の範囲 |

| 公式サイト | https://en-funding.en-hd.jp/ |

<特徴>

- 福岡市特化のクラウドファンディングで、地元密着型の運営

- 1万円から出資可能で初心者も始めやすい

- 予定分配率は2.8〜9%と幅広く、高めを狙える案件もある

- 優先劣後出資比率を設定したファンドが多く、一定のリスクヘッジあり

えんfundingは、福岡市を中心とした不動産クラウドファンディングサービスです。

運営するのは地元の不動産デベロッパー「えんホールディングス」で、地域密着型の実績に強みがあります。

最低投資額は1口1万円からで、「まずは少しだけ出資してみたい」と考えている初心者にとって、始めやすい設計です。

予定分配率は2.8〜9%と幅広いですが、平均すると約4%前後に落ち着く案件が多めです。

ただし、

- 利回りが控えめなファンドが多いこと

- 応募が多数あるため当選しづらい場合があること

- 福岡エリアに限定されている

といった点はデメリットとなる可能性があります。

案件内容(利回り・期間・立地・劣後比率など)を必ず確認したうえで、余剰資金で始めることが望ましいです。

\ 福岡市特化のクラウドファンディング /

15位:安定性重視の「Jointo α(ジョイントアルファ)」

| 項目 | 内容 |

|---|---|

| 運営会社 | 穴吹興産株式会社(上場企業) |

| 案件数・実績 | 運用終了案件の直近利回りは約3.5% |

| 信頼性 | ・上場企業が運営 ・優先劣後出資方式を採用 ・元本割れ、遅延報告なし |

| 最低投資金額 | 1口10万円から |

| 想定利回りの高さ | 想定利回りはおおむね 年率2〜5% が中心 |

| 公式サイト | https://join-to.jp/ |

<特徴>

- 上場企業(穴吹興産)運営で、信頼性・透明性が高い

- 優先劣後出資方式を導入し、損失リスクを一定範囲で吸収

- 想定利回りは2〜5%と控えめながら安定志向の設計

- 最低投資額10万円とややハードルがある

Jointo α(ジョイントアルファ)は、不動産クラウドファンディングで「安全重視」「透明性重視」の投資をしたい初心者に向いているサービスです。

運営元は穴吹興産株式会社という上場企業で、金融商品取引業・不動産特定共同事業の登録もしています。

利回りはおおむね 2〜5%前後と、大きなリターンよりも「堅実さ」を求める人におすすめです。

ただし、最低投資額が10万円からのため、少額で複数案件に分散したい人には不向きな面もあります。

さらに、案件によって運用期間や場所・物件タイプ・優先劣後の割合などの条件が異なるため、個別のファンド内容をよく確認することが重要となってきます。

結論として、「リスクを抑えて始めたい」「上場企業の運営による安心感を重視したい」という人に検討してもらいたいサービスです。

\ 東証上場企業のクラウドファンディング /

| その他、比較検討可能な不動産・投資サービス | |

|---|---|

Bankers(バンカーズ) | 融資型クラウドファンディング 不動産だけでなく中小企業の事業資金など多角的な案件が並ぶ 担保・保証の有無を厳格にチェックする層向け ➡︎バンカーズの評判もチェックして比較しましょう! |

FUNDINNO(ファンディーノ) | 株式投資型クラウドファンディング 未上場ベンチャーへの投資が主 ハイリスク・ハイリターンだが、将来的なエグジット(IPO等)を狙う戦略的な選択 ➡︎FUNDINNOの評判もチェックして比較しましょう! |

クラウドバンク | 融資型国内最大手 太陽光発電や不動産など担保付案件が豊富 実績は多いが、市況変化による元本毀損リスクは常に注視すべき ➡︎クラウドバンクの評判もチェックして比較しましょう! |

OwnersBook(オーナーズブック) | 不動産特化型 運営会社が東証プライム上場企業(ロードスターキャピタル)で、プロが厳選した東京近郊の商業ビル案件に強いのが特徴 ➡︎オーナーズブックの評判もチェックして比較しましょう! |

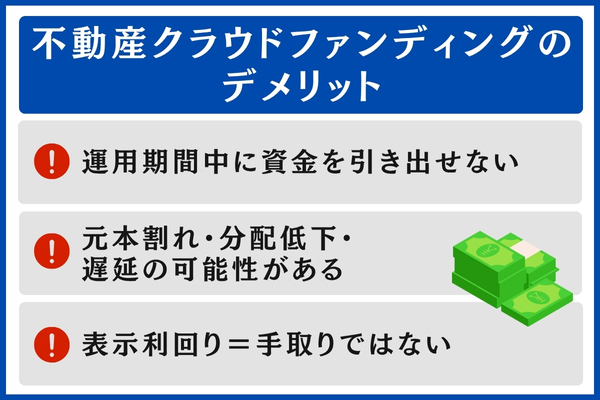

不動産クラウドファンディングのデメリット|本当に安全?

不動産クラウドファンディングには資金を途中で引き出せない、元本割れのリスク、利回りと手取りの差といった注意点があります。

ここでは初心者が誤解しやすいデメリットを整理し、安心して投資判断をするための基礎知識を解説します。

では、それぞれ見ていきましょう。

運用期間中に資金を引き出せない

不動産クラウドファンディングの大きなデメリットの一つは、運用期間が終わるまで資金を引き出せないことです。

なぜなら、多くの案件は不動産の購入や運営に資金を固定して使うため、途中解約が原則できない仕組みになっているからです。

例えば、CREALなど主要サービスの公式FAQでも以下のように明記されています。

このため、出費が見込まれる資金を投じてしまうと、生活費や急な出費に対応できず困ってしまうリスクがあります。

不動産クラウドファンディングを始める際は、余剰資金を使うことが前提です。

「運用中は使えないお金」と割り切って投資する姿勢が欠かせません。

元本割れ・分配低下・遅延の可能性がある

不動産クラウドファンディングには、元本割れや分配金の遅延といった投資リスクがあります。

実際の運用では、不動産価格や賃料収入の変動により、予定していた分配金が減る、あるいは支払いが遅れるケースも考えられます。

さらに、国土交通省も「無登録業者による詐欺的な勧誘」に注意を呼びかけています。「必ず儲かる」といった断定的な説明をしてくる業者は要警戒です(参考:国土交通省)。

安心して投資するためには、運営会社が登録事業者かどうかを確認すること、そしてリスクに関する説明がしっかりと提示されている案件を選ぶことが欠かせません。

表示利回り=手取りではない

不動産クラウドファンディングのページに表示されている「想定利回り」は、そのまま自分の手元に入る金額ではありません。

実際には、分配金から税金(源泉徴収)が引かれるほか、サービスによっては事務手数料などのコストもかかります。

つまり、画面に出ている数字と実際の受け取り額には差が出るのです。

投資を検討する際は、利回りの高さだけに注目せず、「税金や費用を差し引いた後にどれくらい残るのか」をシミュレーションしておくことが重要です。

こうした意識を持つことで、想定外のギャップを防ぎ、納得感のある投資につながります。

不動産クラウドファンディングのメリット|利回り・キャンペーンの実態

不動産クラウドファンディングは、少額から始められる手軽さやプロによる管理、分散投資のしやすさが魅力です。

さらに利回りの幅やキャンペーンもあり、投資家にとって選択肢が広がります。

ここではそれぞれのメリットを整理し、活用のポイントをわかりやすく解説します。

では、それぞれ見ていきましょう。

少額から始められる・参入ハードルが低い

不動産クラウドファンディングの大きな魅力は、少額から投資できる点にあります。

通常の不動産投資では数百万円以上のまとまった資金が必要ですが、クラウドファンディングならサービスによっては1万円から参加可能です。

これなら投資初心者でも余剰資金の範囲で安心して挑戦できます。

さらに、少額だからこそ複数案件に分けて投資することも容易です。

たとえば1つの案件に100万円投資する代わりに、10万円を10案件に分散させればリスクを抑えながら経験を積めます。

「一度に大きなお金を動かすのは不安」という方でも、一歩踏み出しやすい仕組みです。

プロ運営・管理の手間がかからない

不動産クラウドファンディングでは、運営や管理を事業者が代行してくれるため、投資家が煩雑な作業に追われることはありません。

現物の不動産投資のように、入居者対応や修繕手配を自分で行う必要がなく、資金を出すだけで投資体験が可能です。

特に、不動産知識に自信がない方や忙しい方にとっては大きな魅力といえるでしょう。

不動産クラウドファンディングは「収益を得ながら手間を省きたい人」に適した投資スタイルです。

分散投資がしやすい → リスク低減に有効

不動産クラウドファンディングの強みのひとつが、少額から複数案件に投資できることです。

現物投資では1件ごとに大きな資金が必要になり、空室リスクや災害リスクが集中しやすい課題があります。

しかしクラウドファンディングなら、複数の地域や物件タイプに資金を分けて投資できるため、万一のトラブルがあっても全体への影響を抑えることも可能です。

こうした違いを整理すると、次のようになります。

| 投資スタイル | 特徴 | リスク集中度 |

|---|---|---|

| 現物投資 | 1件に大きな資金を投じる | 高い |

| クラウド投資 | 少額を複数案件に分散 | 低い |

初心者でも無理なく分散投資を実現できる仕組みは、投資の安全性を高める有効な方法といえるでしょう。

利回りレンジが高い案件もあり、選択肢の幅が広い

不動産クラウドファンディングの魅力のひとつは、案件ごとに利回りの幅が広く、選択肢が豊富なことです。

一般的な利回りは3〜8%程度が中心ですが、なかにはそれ以上を掲げる案件もあり、銀行預金や国債と比べても高い水準です(参考:財務省|個人向け国債)。

また、投資家向けのキャンペーンを実施しているサービスも多く、特典を活用すれば実質的に利回りを上乗せできるケースもあります。

こうした要素を整理すると次のようになります。

- 平均利回りは3〜8%程度が一般的

- サービスによって案件タイプや利回り水準に差がある

- 新規投資家向けキャンペーンも有効活用できる

- 利回り・リスク・キャンペーンを合わせて総合判断する

利回りの数字だけに注目するのではなく、案件の信頼性やリスク、キャンペーンの有無まで含めてトータルで判断することが納得のいく投資につながります。

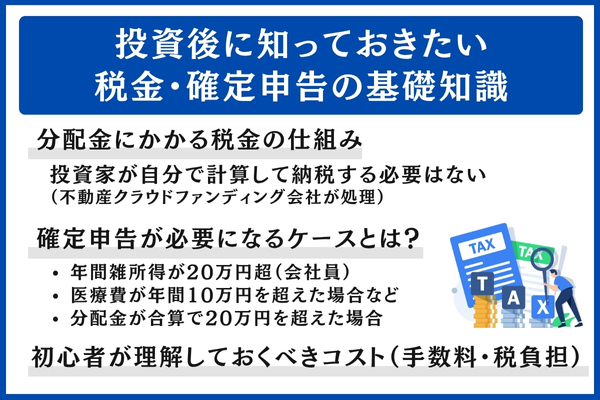

投資後に知っておきたい税金・確定申告の基礎知識

不動産クラウドファンディングは、分配金に税金がかかる仕組みや確定申告の要否、さらに手数料などのコストを理解しておくことが欠かせません。

ここを押さえておけば「思ったより利益が少ない」という失敗を防げます。

この章では初心者が知っておくべき基礎を整理しました。

では、それぞれ見ていきましょう。

分配金にかかる税金の仕組み

不動産クラウドファンディングで得られる分配金には、あらかじめ税金が差し引かれます。

一般的には 20.42%(所得税+復興特別所得税) が差し引かれるのが目安です(参考:国税庁|配当所得の源泉徴収事務)。

例えば1万円の分配金が発生した場合、投資家の手元に入るのはおよそ7,958円程度となります。

この仕組みにより、投資家が自分で計算して納税する必要はなく、サービス側が処理してくれるため手間はかかりません。

ただし、表示されている利回り=そのままの手取りではない点には注意が必要です。

利回りの数字をそのまま鵜呑みにせず、税引き後の実質リターンを意識して判断することが大切です。

確定申告が必要になるケースとは?

不動産クラウドファンディングの分配金は、通常は20.42%の源泉徴収で完結するため、追加で確定申告をする必要がないケースが多いです。

しかし、すべての人が「申告不要」というわけではありません。

確定申告が必要になる代表的なケースを、以下の表にまとめました。

| 確定申告が必要になる主なケース | |

|---|---|

| 年間雑所得が20万円超(会社員) | クラウドファンディング収益+副業収入など |

| 医療費控除などを利用 | 医療費が年間10万円を超えた場合など |

| 複数サービスで収益合算 | 分配金が合算で20万円を超えた場合 |

分配金を得たら放置せず、国税庁の公式サイトや税理士に確認することで、申告漏れやペナルティを防ぐことができます。

初心者が理解しておくべきコスト(手数料・税負担)

不動産クラウドファンディングは手軽に始められますが、「表示利回り=そのままの利益」ではない点に注意が必要です。

なぜなら、分配金からは税金や手数料といったコストが差し引かれるからです。

具体的には以下のような項目があります。

- 税金:分配金から20.42%が源泉徴収される

- 振込手数料:分配金や元本を銀行口座へ送金する際に投資家が負担する場合がある

- その他の影響:投資額や運用期間によって実質利回りが変わることもある

なお、多くのサービスでは口座開設や口座維持の手数料は無料です。

結論として、投資前には「税引き後の手取り」と「手数料の有無」を確認しておくことが、想定外のリターン減少を防ぐポイントです。

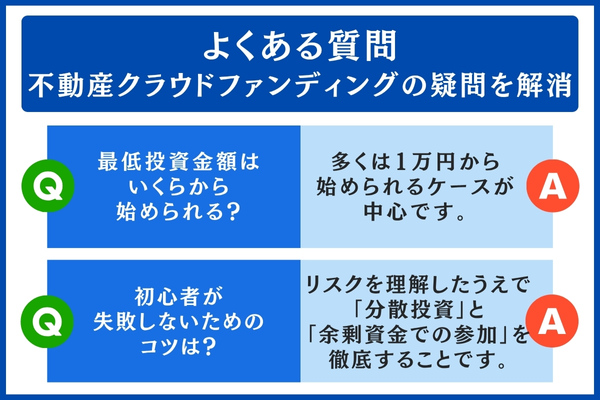

よくある質問|不動産クラウドファンディングの疑問を解消

不動産クラウドファンディングを始めるとき、多くの初心者が疑問に思うのは「最低いくらから投資できるのか」「失敗しないコツはあるのか」という点です。

ここでは、その基本と注意点をまとめました。

ここを読めば投資を始める前の不安を解消できます。

最低投資金額はいくらから始められる?

【答え】サービスによって異なりますが、多くは1万円から始められるケースが中心です。

不動産クラウドファンディングは、もともと「少額で投資体験を広げること」を目的に設計されています。

そのため、COZUCHIやCREALなどの主要サービスでも、公式サイトに「最低1万円から投資可能」と明記されています。

一方で、TECROWDやみんなの年金のように10万円以上からしか投資できない案件も存在するため、必ず各ファンドの募集要項を確認することが欠かせません。

初心者にとっては、1万円単位で試せる仕組みが心理的なハードルを下げ、余剰資金の範囲で無理なくスタートできる点が大きなメリットです。

結論として、不動産クラウドファンディングは「無理のない範囲で少額から始められる」ことが、投資初心者にとっての魅力といえるでしょう。

初心者が失敗しないためのコツは?

【答え】不動産クラウドファンディングで失敗しないためには、リスクを理解したうえで「分散投資」と「余剰資金での参加」を徹底することです。

なぜなら、不動産クラウドファンディングには元本保証がなく、運用によっては分配金が減ったり、元本が毀損する可能性があるからです。

国土交通省も「元本保証をうたう無登録業者には注意」と警告しており、安全性の確認は欠かせません(参考:国土交通省)。

具体的には、

- 1つの案件に資金を集中させず、複数の案件やサービスに分けて投資すること

- 生活費や予定している出費に必要なお金を使わず、余剰資金の範囲で投資すること

などが安心につながります。

結論として、リスクを前提にしたうえで資金をうまく分ければ、初心者でも無理なく長期的に投資を続けられるでしょう。

まとめ

不動産クラウドファンディングは少額から挑戦しやすい投資ですが、成果を大きく左右するのは「自分の目的に合った案件やサービスを選べるかどうか」です。

たとえば、複数のサービスに登録して投資機会を確保し、優先劣後の仕組みや過去のトラブル実績を確認することは欠かせません。

また、表示利回りは税金や手数料を差し引いた手取りとは異なるため、実質的にどれくらい残るのかを把握することが大切です。

さらに、キャンペーンは魅力的ですが一時的な要素にすぎないため、あくまで加点材料として捉え、総合的に判断しましょう。

案件の種類や地域、運用期間を分散させればリスクを抑えることもできます。

少額・分散・複数サービスの活用を基本に、自分の投資目的に合った案件を選び抜くことが、安心して長く続けられる投資への近道です。