「年収700万円あれば不動産投資を始められるのか?」「どんな物件を選べばいいのか?」という疑問をお持ちの方は多いのではないでしょうか。

結論からお伝えすると、年収700万円は不動産投資を始めるのに十分な年収帯です。

金融機関からの融資を受けやすく、区分マンションだけでなく一棟アパートも視野に入る「選択肢が広がる年収帯」と言えるでしょう。

\まずは無料で資料請求/

本記事では、年収700万円の会社員が不動産投資を成功させるために知っておくべき、融資可能額の目安、物件選びの基準、金融機関の選び方、税金対策まで網羅的に解説します。

この記事を読んで、年収700万円からの不動産投資で失敗しないための具体的な戦略を学びましょう。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

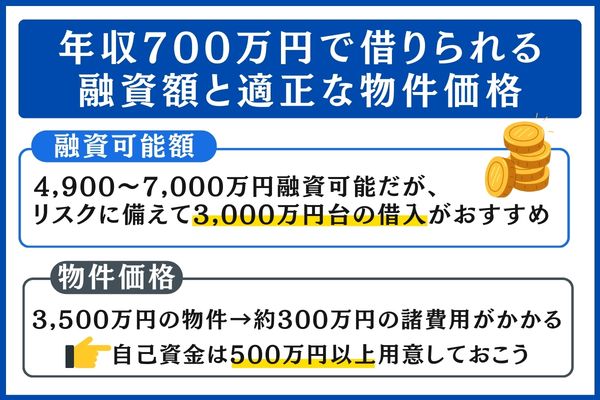

年収700万円で借りられる融資額と適正な物件価格

不動産投資を始める際、最も気になるのが「いくらまで借りられるのか」という点です。

年収700万円の場合、金融機関からどの程度の融資を受けられるのか、具体的な数値で解説します。

融資可能額の計算方法

不動産投資ローンの融資可能額は、一般に「年収倍率」と「返済比率(返済負担率)」などの指標で説明されます。

ただし実際は、物件の収益性(家賃収入)や担保評価、金利・返済期間、勤務先・資産状況、既存借入などによって大きく変わります。

そのため、ここでは”目安”として整理していきましょう。

年収倍率とは、年収の何倍まで借りられるかを示す”目安”の指標です。

不動産投資ローンでは「年収の7〜10倍程度」と説明されることが多いものの、一律の基準ではありません。

例)年収700万円の場合

700万円×7〜10=4,900万円〜7,000万円

つまり、4,900万円〜7,000万円が「最大枠」の目安となります。

一方、返済比率とは「年間返済額÷年収」で計算される指標です。

金融機関によっては30〜35%以内を目安にするケースがあります。

例)年収700万円の場合

700万円×30〜35%=210万円〜245万円

単純計算で年間返済額の上限は約210万〜245万円、月額にすると約17.5万〜20万円です。

※投資用ローンでは、家賃収入や物件の収支も踏まえて判断されます。

物件価格の選定基準

融資可能額が分かったら、次は適正な物件価格を検討します。

初めての投資では、融資枠の上限いっぱいまで借りるよりも、返済余力と修繕・空室リスクに備えて借入額を抑えるのが一般的です。

例えば年収700万円でも、まずは借入3,000万円台に抑え、自己資金を加えて3,300万〜4,000万円程度の物件を検討する、という考え方もあります。

ただし、物件価格だけでなく諸費用も考慮する必要があります。

不動産投資における諸費用は物件価格の7〜10%程度が一般的で、3,500万円の物件であれば245万〜350万円の諸費用がかかります。

自己資金の目安は500万〜700万円程度を用意しておくと、物件選びの幅が広がり、融資審査でも有利に働きます。

年収700万円は、金融機関の選択肢が広がりやすい年収帯です。地方銀行やネット銀行に加え、条件次第ではメガバンクも相談先になり得ます。複数の金融機関から見積もりを取り、金利・手数料・団信条件などを比較しましょう。金利が0.5%違うだけでも、総返済額に大きな差が出ます。

\まずは無料で資料請求/

年収700万円に最適な物件タイプの選び方

年収700万円は、区分マンションだけでなく一棟アパートも検討できる年収帯です。

それぞれのメリット・デメリットを理解し、自分に合った物件タイプを選びましょう。

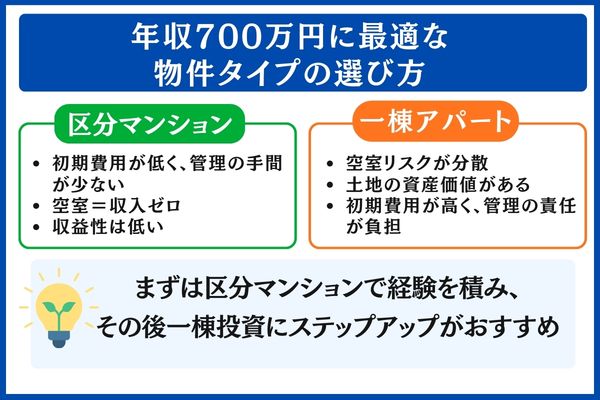

区分マンションのメリット・デメリット

区分マンションとは、マンションの1室を購入して賃貸に出す投資方法です。

初期費用が比較的低く、管理の手間も少ないため、不動産投資の入門として人気があります。

メリットとしては、初期費用が1,000万円台から始められること、管理組合があるため建物管理の手間が省けることが挙げられます。

一方、デメリットとしては、空室になると収入がゼロになるリスクがあること、一棟投資と比べると収益性が低いことがあります。

- 初期費用が1,000万円台から始められる

- 管理組合があるため建物管理の手間が省ける

- 空室になると収入がゼロになる

- 一棟投資と比べると収益性が低い

一棟アパート・マンションのメリット・デメリット

一棟アパートは、建物全体を購入して複数の部屋を賃貸に出す投資方法です。

年収700万円であれば、地方都市の中古アパートなど、一棟投資も検討可能です。

メリットとしては、複数部屋があるため空室リスクを分散できること、土地の資産価値も保有できることが挙げられます。

一方、デメリットとしては、初期費用が高額になること、建物管理の責任が全て自分にあることが挙げられます。

- 複数部屋があるため空室リスクを分散できる

- 土地の資産価値も保有できる

- 初期費用が高額

- 建物管理の責任が全て自分にある

年収700万円におすすめの選択肢

年収700万円の方には、まず区分マンションで経験を積み、その後一棟投資にステップアップする戦略をおすすめします。

最初の1〜2年は都心部の中古区分マンション(2,000万〜3,000万円程度)で実績を作り、その後、一棟アパートへの投資を検討するのが堅実な方法です。

シノケンプロデュース | 年収700万円から始める一棟アパート経営。 シノケンプロデュースでは、土地選定から建築、管理までワンストップでサポート。 創業30年以上の実績で、あなたの資産形成を支援します。 まずは無料相談で、年収700万円に最適な投資プランをご提案します。 ▶ 無料相談はこちら |

\まずは無料で資料請求/

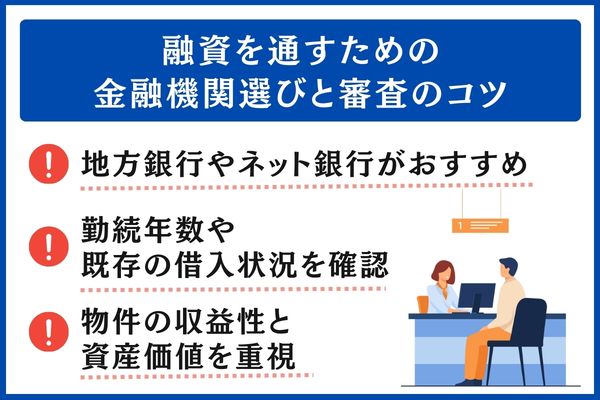

融資を通すための金融機関選びと審査のコツ

年収700万円は金融機関からの融資を受けやすい年収帯ですが、金融機関によって審査基準や金利条件は異なります。

適切な金融機関を選び、審査を有利に進めるためのポイントを見ていきましょう。

不動産投資ローンを扱う金融機関の種類

不動産投資ローンを扱う金融機関は、大きく分けてメガバンク、地方銀行、信用金庫、ノンバンクの4種類があります。

| 金利目安 | 1.0〜2.0% |

|---|---|

| 審査難易度 | 厳しい |

| ターゲット | 高年収・潤沢な自己資金がある方 |

| 年収700万円との相性 | △条件次第 |

まず、メガバンク(三菱UFJ、三井住友、みずほ等)は金利が低い一方、審査は厳しめと言われます。

必要年収などの一律基準が公表されているわけではなく、勤務先・資産背景・既存借入・物件の収益性や担保評価などで総合的に判断します。

年収700万円でも、条件が合えば審査対象になり得るでしょう。

一方で地方銀行やネット銀行は、年収700万円の方にとって最も現実的な選択肢です。

金利は金融機関・物件・属性・市況で幅があり、時期によっても変動するため、メガバンクより柔軟な審査が期待できます。

さらに信用金庫は地域密着型で、地元に根付いた物件投資であれば好条件を引き出せることがあります。

最後にノンバンクは審査が通りやすい一方、金利が高めなので注意しましょう。

年収700万円で審査を通すポイント

年収700万円で融資審査を有利に進めるためには、いくつかのポイントを押さえておく必要があります。

まず、勤続年数は評価項目の一つで、長いほど有利になりやすい傾向があります。

特に上場企業や公務員の方は、安定性が評価されて審査で有利です。

そのため転職直後の方は、最低でも1年は経過してから申し込むことをおすすめします。

次に、既存の借入状況も重要です。

住宅ローンや自動車ローンがある場合、その返済額も含めて返済比率が計算されます。

年収700万円で住宅ローン残債がある場合は、投資用ローンの融資額が減少する可能性があります。

また、クレジットカードの支払い遅延や消費者金融の利用歴がある場合は、審査に悪影響を及ぼす可能性があります。

事前に信用情報を確認しておくことをおすすめします。

審査で見られる項目と対策

金融機関は、年収以外にも物件の収益性と資産価値を重視します。

収益性については、家賃収入でローン返済を賄えるか(返済余力があるか)が重要です。

表面利回りは目安の一つで、空室・修繕などを織り込んだ実質的な収支や立地条件も含めて総合的に評価されます。

資産価値については、立地や築年数、建物の状態などがポイントです。

駅距離や築年数は評価要素になりやすいものの、エリアの需要・建物構造・管理状況等によって担保評価は大きく変わるため、条件だけで一概には判断できません。

年収700万円でも、収益性の高い物件を見つけることができれば、融資審査を有利に進められます。

物件選びと金融機関選びは並行して進めることが大切です。

\まずは無料で資料請求/

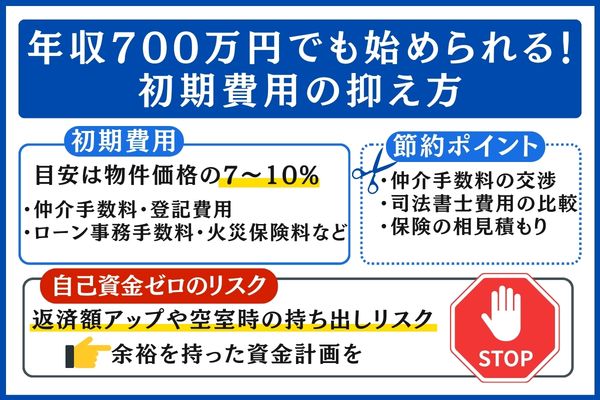

年収700万円でも始められる!初期費用の抑え方

不動産投資を始めるには、物件価格以外にもさまざまな初期費用がかかります。

年収700万円の方が無理なく投資を始められるよう、初期費用の内訳と抑え方を解説します。

初期費用の内訳と目安

不動産投資における初期費用は、物件価格の7〜10%程度が一般的です。

3,500万円の物件を購入する場合、245万〜350万円の諸費用が必要になります。

主な内訳としては、以下のとおりです。

| 初期費用の内訳 | 目安 |

|---|---|

| 仲介手数料 | 売買価格が400万円超の場合の上限目安:売買価格×3%+6万円+消費税 ※取引額により上限計算は段階式 |

| 登記費用 | 20万〜50万円 |

| ローン事務手数料 | 借入額の1〜3% |

| 火災保険料 | 契約期間は最長5年が一般的。補償内容・構造・所在地により金額は変動 |

| 不動産取得税 | 原則:課税標準×税率。本則4%、住宅は3%に軽減される特例あり |

諸費用を抑える具体的テクニック

初期費用を抑えるためのテクニックをいくつかご紹介します。

まず、仲介手数料の交渉です。

仲介手数料は上限が法律で定められていますが、交渉次第で割引してもらえることがあります。

※参考:国土交通省「不動産取引に関するお知らせ(仲介手数料)」

特に不動産投資に強い仲介会社では、リピーター向けに手数料を割引するケースもあります。

次に、司法書士費用の比較です。

登記費用のうち、司法書士への報酬部分は事務所によって異なります。

複数の司法書士に見積もりを取ることで、10万円程度の差が出ることもあります。

また、火災保険は複数の保険会社で見積もりを取り、補償内容と保険料を比較しましょう。

築年数が新しい物件や耐火構造の物件は保険料が安くなる傾向にあります。

自己資金ゼロで始める場合のリスク

最近は「フルローン」や「オーバーローン」で自己資金ゼロから不動産投資を始められるケースもありますが、リスクも理解しておく必要があります。

自己資金ゼロの場合、借入額が大きくなるため毎月の返済負担が増える点に注意が必要です。

空室が発生したときや、突発的な修繕費用が必要になったとき、手元に資金がないと対応できなくなるリスクがあります。

そのため年収700万円の方であれば、最低でも物件価格の10〜15%程度(500万〜700万円)の自己資金を用意してから投資を始めることをおすすめします。

余裕を持った資金計画が、不動産投資成功の第一歩といえるでしょう。

\まずは無料で資料請求/

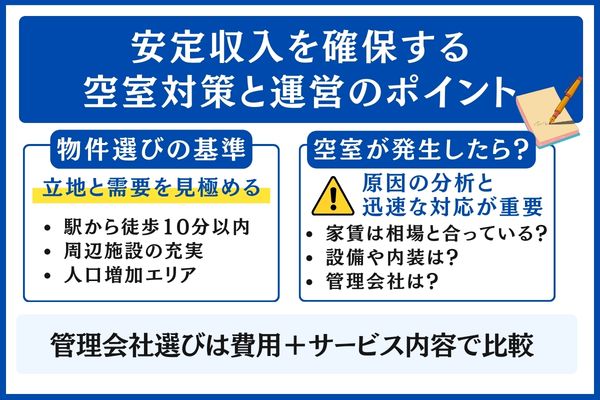

安定収入を確保する空室対策と運営のポイント

不動産投資で安定した収入を得るためには、空室対策が欠かせません。

物件選びの段階から意識すべきポイントと、空室が発生した場合の対処法を解説します。

空室リスクを減らす物件選びの基準

空室リスクを最小化するためには、物件選びの段階で立地と需要を見極めることが重要です。

まず、最寄り駅からの距離は徒歩10分以内が望ましいとされています。

特に単身者向けの区分マンションでは、駅近であることが入居者確保の大きなポイントです。

次に、周辺施設の充実度も重要です。

コンビニ、スーパー、病院、学校などが近くにあると、入居者にとっての利便性が高まります。

また、エリアの人口動態も確認しましょう。

人口が増加している地域や、再開発が予定されている地域は、将来的な需要増加が期待できます。

空室が発生した場合の対処法

空室が発生した場合は、早急に原因を分析し、対策を講じる必要があります。

まず、家賃設定が相場と合っているか確認しましょう。

周辺の類似物件と比較して家賃が高すぎる場合は、家賃の見直しを検討します。

5,000円〜10,000円の値下げで入居が決まるケースも少なくありません。

次に、設備や内装の改善を検討します。

エアコンの交換、温水洗浄便座の設置、壁紙の張り替えなど、10万〜30万円程度の投資で入居率が改善することがあります。

また、管理会社の客付け力に問題がある場合は、管理会社の変更も選択肢となります。

入居者募集に強い管理会社に切り替えることで、空室期間を短縮できる可能性があるでしょう。

管理会社の選び方

不動産投資の成否は、管理会社選びにかかっていると言っても過言ではありません。

管理会社を選ぶ際は、入居率(95%以上が目安)、管理戸数、対応エリアの実績、24時間対応の有無、報告の頻度と質などを比較しましょう。

管理委託費は目安として家賃の3〜5%程度と言われますが、物件種別や委託範囲で変動します。

安さだけで選ぶのではなく、入居者対応・修繕対応・客付け力などサービス内容も含めて比較しましょう。

空室対策で最も重要なのは「物件選びの段階で空室リスクを見極めること」です。利回りが高くても、空室が続けば意味がありません。購入前に、そのエリアの賃貸需要、競合物件の数、過去の空室率などを必ず調査しましょう。管理会社に「このエリアの空室率はどのくらいですか?」と聞くだけでも、貴重な情報が得られます。

\まずは無料で資料請求/

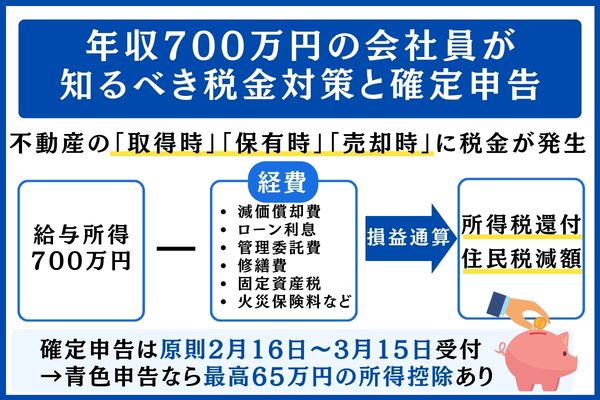

年収700万円の会社員が知るべき税金対策と確定申告

不動産投資を始めると、毎年確定申告が必要になります。

会社員の方は年末調整で完結していた税務処理を自分で行う必要がありますが、適切に対応すれば節税効果も期待できるでしょう。

不動産投資でかかる税金の種類

不動産投資に関連する税金は、「取得時・保有時・売却時」でそれぞれ異なります。

| 不動産取得税 | 原則4%(住宅・住宅用地は特例で3%等。控除・期限あり) 課税標準は原則として固定資産税評価額 ※出典:国土交通省:不動産取得税に係る特例措置 |

|---|---|

| 登録免許税 | 登記内容で0.4〜2.0%(住宅は軽減措置あり) ※出典:国税庁:No.7191 登録免許税の税額表 / 国税庁:登録免許税の税率の軽減措置 |

| 印紙税 | 契約書の記載金額に応じて数千円〜数万円程度 ※出典:国税庁:不動産売買契約書の印紙税の軽減措置 |

取得時には、不動産取得税や、登録免許税、印紙税がかかります。

また、保有時は固定資産税・都市計画税の支払いも必要です。

いずれも課税標準(固定資産税評価額等)に税率を乗じて税額が決まるため、「物件価格の◯%」で一律に決まるわけではありません。

あわせて、所得税・住民税も発生することも覚えておきましょう。

さらに売却時には、売却益(譲渡所得)に対して譲渡所得税がかかります。

税率は所有期間で異なり、原則として長期(5年超)20.315%、短期(5年以下)39.63%(復興特別所得税等込み)です。

経費として計上できるもの

不動産投資では、さまざまな費用を経費として計上できます。

経費を適切に計上することで、課税対象となる不動産所得を減らし、節税が可能です。

| 経費項目 | 年間目安(3,000万円の物件の場合) |

|---|---|

| 減価償却費 | 50万〜80万円 |

| ローン利息 | 40万〜50万円(初年度) |

| 管理委託費 | 4万〜6万円 |

| 修繕費 | 5万〜20万円 |

| 固定資産税等 | 15万〜25万円 |

| 火災保険料 | 1万〜3万円 |

主な経費としては、減価償却費(建物の価値を年数で按分して計上)、ローン利息(元本部分は含まない)、管理費・修繕費、火災保険料、固定資産税、管理会社への委託費、税理士報酬などがあります。

特に減価償却費は、実際にはお金が出ていかないにもかかわらず経費として計上できるため、節税効果が大きい項目です。

損益通算による節税効果

不動産投資の大きなメリットの一つが、損益通算による節税効果です。

不動産所得がマイナス(赤字)になった場合、そのマイナス分を給与所得と相殺することができます。

これにより、所得税・住民税の還付を受けられる可能性があります。

特に購入初年度は、諸費用や減価償却費が大きいため、不動産所得がマイナスになりやすく、節税効果が期待できます。

※減価償却費と損益通算を考慮した概算。実際の節税額は個人の状況により異なります。

確定申告の基本的な流れ

不動産所得がある場合、原則として毎年2月16日〜3月15日の期間に確定申告を行います(期限が土日祝の場合は翌平日)。

確定申告に必要な書類は、収入を証明する書類(賃貸契約書、家賃の入金記録等)、経費を証明する書類(領収書、請求書等)、借入金の年間返済予定表、固定資産税の納税通知書などです。

また、青色申告を選択すると、青色申告特別控除が受けられます。

青色申告とは、日々の取引を正しく帳簿に記録し、その結果を税務署に報告する制度のことです。

手間はかかりますが、最高65万円の所得控除が受けられるなど、節税面で大きなメリットがあるのが特徴です。

※控除額は帳簿の形式と提出方法により10万円〜65万円まで幅があります

青色申告は事前の承認申請が必要ですが、節税効果が大きいため、要件を満たせる範囲で活用しましょう。

※参考:国税庁「No.2072 青色申告特別控除」

初めての確定申告で不安な場合は、税理士への相談も検討してください。

費用は年間3〜5万円程度が目安ですが、節税効果を考えると十分にペイする投資になります。

\まずは無料で資料請求/

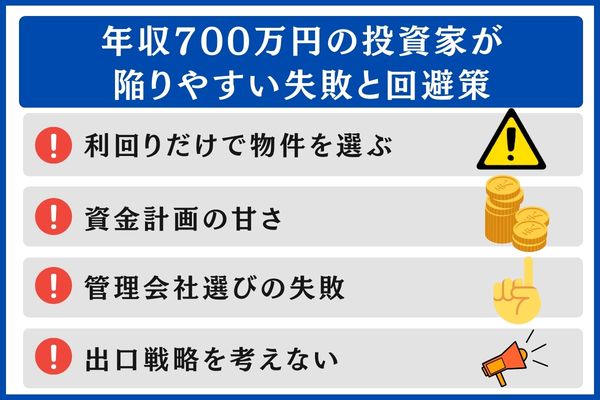

年収700万円の投資家が陥りやすい失敗と回避策

不動産投資で失敗しないためには、先人たちの失敗パターンを知り、同じ轍を踏まないことが重要です。

年収700万円の投資家が陥りやすい失敗とその回避策を解説します。

失敗パターン1:利回りだけで物件を選ぶ

「表面利回り10%」という数字に惹かれて物件を購入したものの、実際には空室が続いて収益が出ない、というのはよくある失敗パターンです。

表面利回りは「年間家賃収入÷物件価格」で計算されますが、これには経費が考慮されていません。

実質利回り(経費控除後の利回り)で比較することが重要です。

| 利回りの種類 | 計算方法 | 目標の目安 |

|---|---|---|

| 表面利回り | 年間家賃÷物件価格×100 →経費を考慮していない | |

| 実質利回り | (年間家賃−経費)÷物件価格×100 →より実態に近い | 3.5% 〜 5.0% 以上 |

| 手取り利回り | (年間家賃−経費−返済)÷自己資金×100 →投資効率を示す | 10% 〜 15% 以上 |

また、高利回り物件には理由があります。

立地が悪い、築年数が古い、設備が劣化しているなど、何らかの問題を抱えていることが多いのです。

利回りの高さだけでなく、なぜ高いのかを必ず確認しましょう。

失敗パターン2:資金計画の甘さ

年収700万円あれば融資は受けられますが、資金計画が甘いと投資開始後に苦しむことになります。

特に注意すべきは、突発的な修繕費用です。

給湯器の交換(15万〜30万円)、エアコンの交換(10万〜20万円)、外壁塗装(100万円以上)など、予期せぬ出費に備えましょう。

また、金利上昇リスクも考慮が必要です。

変動金利で借りている場合、金利が1%上昇すると毎月の返済額が1万円以上増えることもあります。

余裕を持った資金計画を立てることが重要です。

失敗パターン3:管理会社選びの失敗

物件を購入したものの、管理会社の対応が悪く、入居者が決まらない、入居者トラブルが解決しないといった問題が発生することがあります。

管理会社選びでは、入居率の実績、対応の迅速さ、報告の頻度と質を重視しましょう。

契約前に、実際に管理している物件のオーナーの声を聞けると理想的です。

失敗パターン4:出口戦略を考えない

購入時に売却のことまで考えていないと、いざ売却しようとしたときに買い手がつかない、想定より大幅に安くしか売れないという事態に陥ることがあります。

物件購入前に「この物件は何年後にいくらで売れるか」をシミュレーションしておくことが重要です。

特に築年数が経過した物件は、売却時に大幅な値下がりを覚悟する必要があります。

シノケンプロデュース | 「失敗したくない」「まずは知識を身につけたい」という方へ。 シノケンプロデュースでは、アパート経営の基礎から、失敗しないための物件選び、融資戦略まで学べる無料セミナーを開催中。 年収700万円から始める一棟投資のノウハウを、プロが直接お伝えします。 ▶ 無料セミナーに申し込む |

\まずは無料で資料請求/

年収700万円の不動産投資に関するよくある質問

- 年収700万円で一棟アパートは購入できますか?

-

年収700万円は一棟投資も視野に入る選択肢が広がる年収帯とされています。

融資可能額の目安は4,900万〜7,000万円で、地方都市の中古アパートであれば購入検討が可能です。

ただし最初から一棟投資を目指すのではなく、まず区分マンションで経験を積んでからステップアップする方法が推奨されています。

- 年収700万円で2件目の物件はいつ購入できますか?

-

最初の1〜2年は都心部の中古区分マンション(2,000万〜3,000万円程度)で実績を作り、その後一棟アパートへの投資を検討するという段階的な戦略が提案されています。

1件目で安定した運用実績を作ることが、2件目・一棟投資への融資審査通過に有利に働きます。

- 年収700万円で不動産投資物件を選ぶ際の基準は何ですか?

-

物件選択の基準として、駅徒歩10分以内・コンビニやスーパー・病院などの周辺施設の充実・人口増加地域や再開発予定地が挙げられています。

これらの条件を満たすエリアは賃貸需要が安定しており、空室リスクを低減できます。

地方都市の中古アパートも選択肢に入る年収帯のため、エリアごとの需要調査が特に重要です。

年収700万円で不動産投資を成功させるためのポイント

本記事では、年収700万円の会社員が不動産投資を始めるために知っておくべきポイントを解説してきました。

最後に、成功のための要点を整理します。

- 初回は借入を3,000万円台に抑え、3,300万〜4,000万円の物件を検討するのが堅実

- 一棟投資も視野に入る「選択肢が広がる年収帯」

- 複数の金融機関で金利・条件を必ず比較する

- 自己資金は500万〜700万円を目安に準備する

- 損益通算と青色申告で年間15万〜30万円の節税効果を狙う

年収700万円は、不動産投資を始めるのに十分な年収帯です。

適切な知識を身につけ、信頼できる専門家のサポートを受けながら、まずは小さく始めて経験を積んでいきましょう。

最初の一歩を踏み出すことが、将来の資産形成への大きな一歩となります。

年収700万円の方は「始めやすいけど、油断すると失敗もしやすい」年収帯です。融資が通りやすい分、身の丈に合わない投資をしてしまうケースも少なくありません。まずは1件目で経験を積み、成功体験を得てから2件目、3件目と増やしていくのが堅実な方法です。焦らず、着実に資産を積み上げていきましょう。

シノケンプロデュース | 年収700万円のあなたは、どんな一棟投資が最適? シノケンプロデュースの無料診断で、あなたに合ったアパート経営プランを確認しましょう。 土地選定から建築、管理まで、創業30年以上の実績を持つプロが個別にアドバイスします。 ▶ 無料診断を受ける |

\まずは無料で資料請求/

【参考】年収700万円のケーススタディ

最後に、年収700万円の方の具体的な投資シミュレーションを紹介します。

Bさん(40歳・年収700万円)の投資プラン

- 年齢40歳

- 年収700万円(手取り約550万円)

- 勤続年数15年(上場企業管理職)

- 既存借入住宅ローン残債1,500万円

- 自己資金800万円

- 物件都内近郊の中古区分マンション

- 物件価格3,200万円

- 融資額2,700万円(金利2.0%、35年)

- 自己資金500万円(頭金+諸費用)

- 想定家賃12万円/月

- ローン返済▲ 9万円/月

- 管理費等▲ 2万円/月

\まずは無料で資料請求/