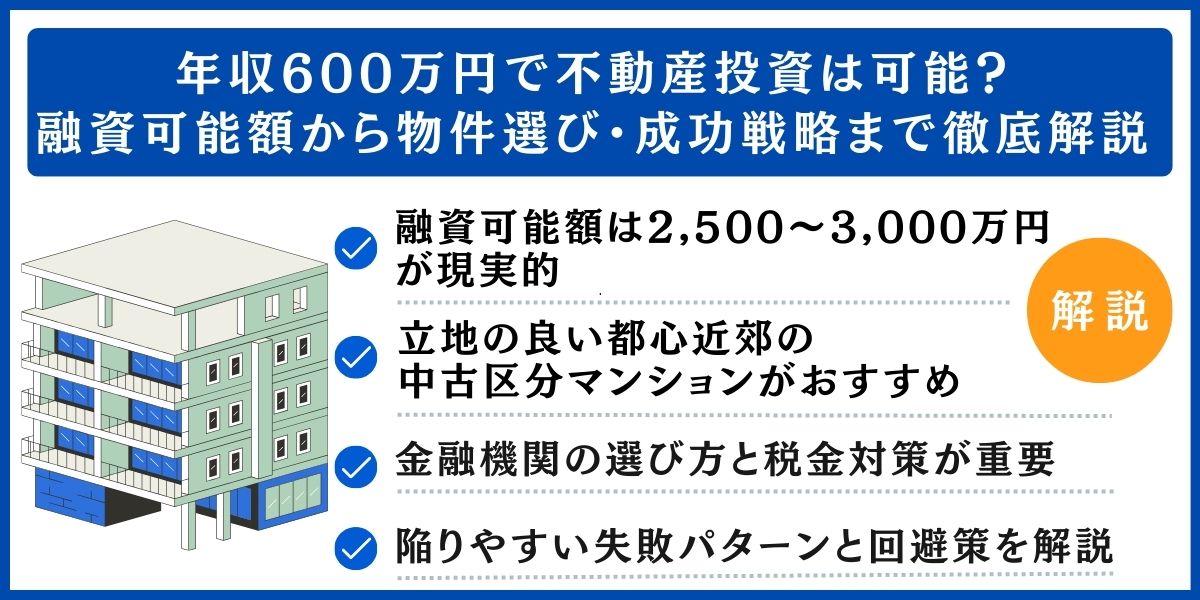

「年収600万円でも不動産投資を始められるのだろうか」「どのくらいの物件なら購入できるのか」と疑問に思っている方は多いのではないでしょうか。

結論から言えば、年収600万円は不動産投資を始めるのに十分な年収帯です。

金融機関からの融資も受けやすく、都心部の区分マンションから地方の一棟アパートまで、さまざまな選択肢が視野に入ってきます。

ただし、「始められる」ことと「成功できる」ことは別問題です。

融資可能額の上限まで借りてしまい返済に苦しむケース、利回りだけを見て立地の悪い物件を購入してしまうケース、税金や経費の計算を甘く見て赤字に陥るケースなど、年収600万円の投資家が陥りやすい失敗パターンは存在します。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

本記事では、年収600万円のサラリーマンが不動産投資で成功するために知っておくべき知識を、融資可能額の計算方法から物件選び、税金対策、失敗回避のポイントまで網羅的に解説します。

これから不動産投資を始めようと考えている方は、ぜひ最後までお読みください。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

年収600万円で借りられる融資額と適正な物件価格

不動産投資を始めるにあたって、まず把握すべきは「自分がいくらまで借りられるのか」という融資可能額です。

年収600万円の場合、どの程度の融資が期待できるのか、具体的な数字とともに解説します。

融資可能額の計算方法

不動産投資ローンの融資可能額は、一般的に「年収倍率」と「返済比率」という2つの基準で判断されます。

年収倍率とは?

年収倍率とは、年収の何倍まで借入できるかを示す指標です。

不動産投資ローンの場合、年収の7〜10倍程度が目安とされています。

例えば年収600万円であれば、4,200万〜6,000万円が融資可能額の上限ということになります。

ただし、これはあくまで理論上の上限値であり、実際には返済比率という基準も考慮されます。

返済比率とは?

返済比率とは、年収に対する年間返済額の割合です。

一般的に、返済比率は35〜40%以内に収めることが求められます。

※投資用ローンは金融機関や物件評価で条件が大きく変わるため、年収倍率・返済比率はあくまで目安です。

年収600万円の場合、年間返済額の上限は210万〜240万円(月額17.5万〜20万円)となります。

しかし、安定した投資運用を考えると、返済比率は30%程度(月額15万円以内)に抑えるのがおすすめです。

| 指標 | 計算方法 | 年収600万円の場合 |

|---|---|---|

| 年収倍率 (7〜10倍) | 年収 × 倍率 | 4,200万〜6,000万円 |

| 返済比率35% | 年収 × 35% ÷ 12 | 月額17.5万円まで |

| 返済比率30% (推奨) | 年収 × 30% ÷ 12 | 月額15万円まで |

現実的な融資可能額と推奨借入額

理論上の上限と実際に借りるべき金額は異なります。

年収600万円の方が無理なく返済できる現実的な融資額は、2,500万〜3,000万円程度です。

この金額であれば、金利2.0%・返済期間35年の条件で月々の返済額は約8.3万〜9.9万円となり、家賃収入でローン返済を賄いながら、空室や修繕などの突発的な出費にも対応できる余裕を持てるでしょう。

| 借入額 | 月額返済(金利2.0%・35年) | 年間返済額 |

|---|---|---|

| 2,000万円 | 約6.6万円 | 約80万円 |

| 2,500万円 | 約8.3万円 | 約99万円 |

| 3,000万円 | 約9.9万円 | 約119万円 |

| 3,500万円 | 約11.6万円 | 約139万円 |

※上記は元利均等返済での概算値です。金融機関や借入条件により異なります。

物件価格の選定基準

融資可能額がわかったら、次は購入できる物件価格を検討します。

ここで注意すべきは、物件価格と借入額は同じではないということです。

不動産購入時には、物件価格の7〜10%程度の諸費用(仲介手数料、登記費用、ローン事務手数料、不動産取得税など)が発生します。

また、頭金として物件価格の10〜20%を用意するのが一般的です。

年収600万円の方の場合、自己資金400万〜600万円を用意できれば、2,800万〜3,500万円程度の物件購入が現実的な選択肢となります。

| 項目 | 内容 |

| 物件価格 | 2,800万円 |

|---|---|

| 諸費用(8%) | 約224万円 |

| 頭金(10%) | 280万円 |

| 必要自己資金 | 約504万円 |

| 借入額 | 2,520万円 |

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

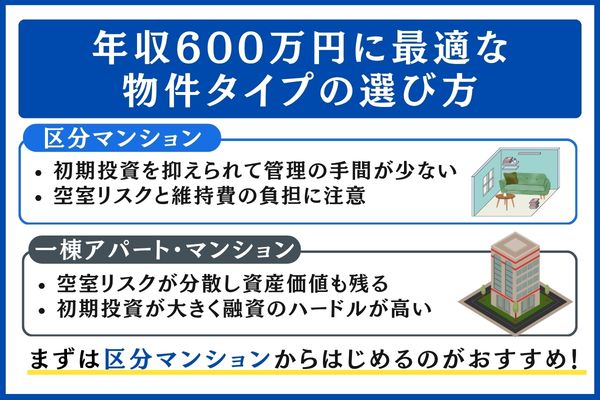

年収600万円に最適な物件タイプの選び方

融資可能額と物件価格の目安がわかったところで、次に検討すべきは「どのような物件を選ぶべきか」という点です。

ここでは年収600万円の場合、区分マンションと一棟アパートのどちらが適しているのかを解説します。

区分マンションのメリット・デメリット

区分マンションとは、マンションの一室を購入して賃貸に出す投資方法です。

年収600万円の方にとって、最も始めやすい選択肢といえるでしょう。

- 初期投資を抑えられる:都心でも2,000万〜3,500万円から検討可能

- 融資が通りやすい:年収600万円の借入可能額に収まりやすい

- 管理の手間が少ない:建物全体の管理は管理組合にお任せできる

一方で、区分マンションにはデメリットも存在します。

- 空室リスクが直撃する:1部屋のみのため、退去=家賃ゼロになる

- 維持費の負担がある:管理費・修繕積立金で実質利回りが下がりやすい

- ローンの持ち出しリスク:空室時も返済は止まらないため注意が必要

低リスクで始められる区分マンション投資こそ、徹底した「立地選定」と「収支シミュレーション」が大切です。

| 区分マンションの特徴 | 内容 |

|---|---|

| 価格帯 | 2,000万〜3,500万円(都心部) |

| 初期費用 | 比較的少額で済む |

| 管理負担 | 軽い(管理組合が対応) |

| 空室リスク | 高い(1部屋のため収入ゼロになる) |

| 利回り | 表面4〜6%程度(実質は2〜4%程度) |

一棟アパート・マンションのメリット・デメリット

一棟投資とは、アパートやマンションを建物ごと購入する方法です。

年収600万円でも、地方や郊外であれば検討可能な物件があります。

- 空室リスクを分散できる:複数戸あるため、1戸の退去が即無収入に繋がらない

- ローン返済の安定性が高い:一部に空室が出ても、他の部屋の家賃で返済をカバーできる

- 土地を所有するため資産価値が残る:建物が古くなっても土地という資産が手元に残る

一方で、一棟投資にもデメリットがあります。

- 初期投資額が非常に大きい:都心部では1億円を超えるケースも珍しくない

- 融資のハードルが高い:物件価格が高額なため、年収600万円では審査が厳しくなりやすい

- 多額の自己資金を求められる:物件価格に比例して、用意すべき頭金や諸費用も高額になる

一棟投資は高い収益性とリスク分散が魅力ですが、多額の資金と管理能力が求められるため、十分な自己資金と覚悟が必要な上級者向けの選択肢といえるでしょう。

| 一棟投資の特徴 | 内容 |

| 価格帯 | 5,000万〜1億円以上(地方・都心で差が大きい) |

|---|---|

| 初期費用 | 高額(物件価格の10〜20%程度の自己資金が必要) |

| 管理負担 | 重い(清掃、修繕、共用部管理などオーナー判断が多い) |

| 空室リスク | 低い(複数戸あるため、全空室になる可能性が低い) |

| 利回り | 表面7〜10%程度(実質は5〜7%程度と高め) |

年収600万円におすすめの選択肢

年収600万円の方には、まず区分マンションからスタートすることをおすすめします。

その理由は、以下の3点です。

- 融資審査のハードルが比較的低い

- 不動産投資の基本を学べる

- 投資リスクを最最小限におさえられる

まずは区分マンションで投資の基礎と実績を固め、経営に慣れてから一棟投資へとステップアップしていく流れが、年収600万円から資産を拡大させるおすすめのロードマップです。

| 物件タイプ | メリット・デメリット | 年収600万円との相性 |

|---|---|---|

| 区分マンション | 少額から始められて管理が楽 空室リスク集中、利回り低め | 最適 |

| 一棟アパート | リスク分散、高利回り 高額、管理負担大 | 地方物件なら可能 |

| 一棟マンション | 資産価値高い、安定収入 非常に高額 | 融資困難 |

年収600万円から始める不動産投資。

まずは専門家に相談して、あなたに最適な物件を見つけませんか?

「リノシー(RENOSY)」では、新築・中古、区分・一棟、マンション・アパート・戸建てなど幅広い物件ラインナップから、AIを活用した物件選定と、購入から管理までのワンストップサービスを提供しています。

なお、年収1,000万円以上の高所得層には減価償却による税負担軽減が特に見込めますが、年収600万円台でも都市部の区分マンションであれば十分に運用を検討できます。

※効果は物件・税務状況で異なります。詳しくはRENOSYや税理士にご相談ください。

\ 無料WEB面談はこちらから!/

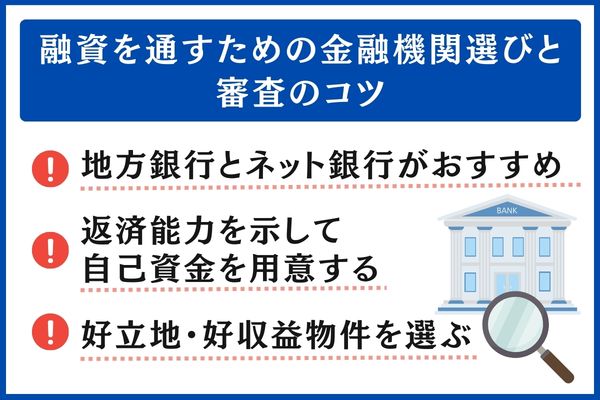

融資を通すための金融機関選びと審査のコツ

不動産投資を成功させるためには、良い物件を見つけるだけでなく、有利な条件で融資を受けることも重要です。

年収600万円の場合、どのような金融機関を選び、どのように審査に臨めばよいのでしょうか。

不動産投資ローンを扱う金融機関の種類

不動産投資ローンを提供している金融機関は、大きく分けて4つのタイプがあります。

メガバンク(都市銀行)、地方銀行・信用金庫、ネット銀行、ノンバンクです。

| 金利目安 | 1.0〜2.0% |

|---|---|

| 審査難易度 | 厳しい |

| ターゲット | 高年収・潤沢な自己資金がある方 |

| 年収600万円との相性 | △属性次第 |

不動産投資では、低金利だが審査が厳しいメガバンク、地域密着の信用金庫、審査は早いが金利の高いノンバンクなど、金融機関ごとに特徴が異なります。

なかでも、年収600万円の方に最適なのが「地方銀行」と「ネット銀行」です。

地方銀行は会社員の属性を高く評価する傾向にあり、ネット銀は利便性と低金利のバランスに優れています。

まずはこの2つを軸に、自身の条件に合う借入先を検討していきましょう。

年収600万円で審査を通すポイント

年収600万円は、不動産投資ローンの審査において「合格ライン」に達している年収帯です。

| 審査項目 | 評価が高い条件 | 評価が低い条件 |

|---|---|---|

| 勤続年数 | 3年以上 | 1年未満 |

| 勤務先 | 上場企業・公務員 | 中小企業・自営業 |

| 既存借入 | なし or 住宅ローンのみ | カードローン・リボ残債あり |

| 物件 | 駅近・管理良好 | 駅遠・築古・管理不良 |

審査通過のポイントとして、まずは勤続年数(3年以上が目安)や既存借入の整理を行い、返済能力があることを示しましょう。

また、年収の7〜10倍が融資目安となるため、自己資金を用意して借入額をおさえることも有効です。

さらに、金融機関が評価する「好立地・好収益」な物件を選ぶことで、担保価値が高まり承認率が向上します。

審査で見られる項目と対策

審査では主に、「個人の属性」と「物件の評価」の両面から評価されます。

属性面では、勤務先の安定性や勤続年数に加え、他社借入の有無が重要です。

対策として、クレジットカードのキャッシング枠や車のローンは事前に整理しておきましょう。

物件面では、将来の資産価値や収益性が問われます。

「駅から徒歩10分以内」など需要の高い立地を厳選し、銀行が納得できるシミュレーションを提示することが、審査を通過する重要なポイントです。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

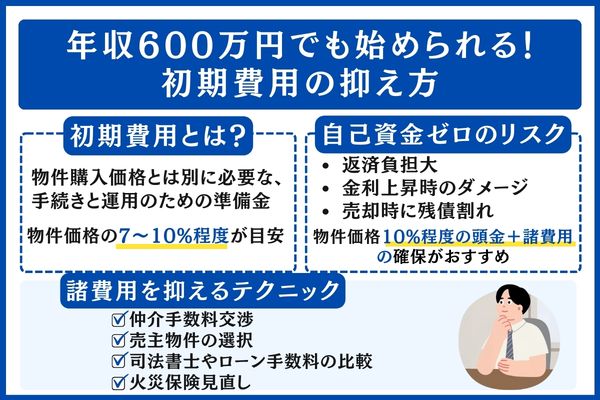

年収600万円でも始められる!初期費用の抑え方

不動産投資を始める際には、物件価格だけでなく、さまざまな諸費用が発生します。

年収600万円で自己資金に限りがあるとき、初期費用の抑える具体的なテクニックを見ていきましょう。

初期費用の内訳と目安

不動産購入時に発生する諸費用は、物件価格の7〜10%程度が目安です。

例えば3,000万円の物件であれば、170万〜300万円の諸費用が必要になります。

| 費用項目 | 目安金額(3,000万円物件の場合) |

|---|---|

| 仲介手数料 | 約105万円(上限) |

| 登記費用 | 30万〜60万円 |

| ローン事務手数料 | 3万〜60万円 |

| 火災保険料 | 10万〜30万円 |

| 不動産取得税 | 20万〜40万円 |

| 印紙税 | 1万〜3万円 |

| 合計 | 約170万〜300万円 |

諸費用を抑える具体的テクニック

初期費用は工夫次第で数十万円単位で抑えることが可能です。

特に効果が大きいのは、仲介手数料がゼロになる「売主物件」の選択です。

これだけで100万円単位の節約になることもあります。

また、司法書士やローン手数料、火災保険などは、自分から相見積もりをとって比較するだけで、数万円〜数十万円単位の削減が実現できます。

手間はかかりますが、一つひとつの積み重ねで、手元の現金を賢く守りながら投資を始めましょう。

| 削減ポイント | 削減可能額 | 難易度 |

|---|---|---|

| 仲介手数料交渉 | 10万〜30万円 | やや難 |

| 売主物件の選択 | 100万円程度 | 物件次第 |

| 司法書士比較 | 5万〜15万円 | 容易 |

| ローン手数料比較 | 10万〜30万円 | 容易 |

| 火災保険見直し | 5万〜10万円 | 容易 |

自己資金ゼロで始める場合のリスク

近年は、頭金なしで物件価格の全額を融資する「フルローン」も増えていますが、毎月の返済負担が大きくなる、金利上昇時のダメージが大きい、売却時に残債が残るリスクなどがあります。

年収600万円の方であれば、最低でも物件価格の10%程度の頭金と、諸費用分の自己資金、さらに予備費として100万円程度を確保してから投資を始めることをおすすめします。

| メリット | 返済負担が軽く、空室が出ても安心 |

|---|---|

| デメリット | まとまった自己資金が必要 |

| おすすめ度 | ◎(理想的な形) |

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

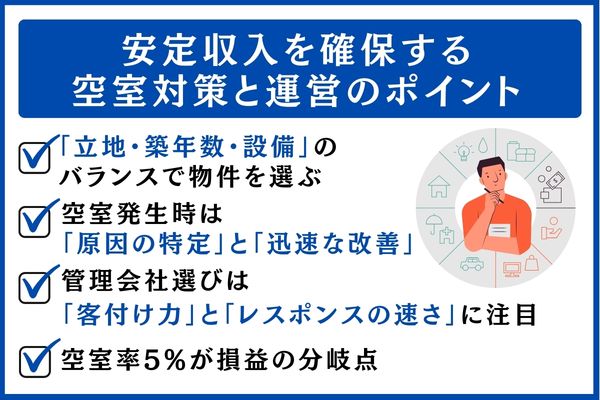

安定収入を確保する空室対策と運営のポイント

不動産投資の収益は、入居者がいて初めて発生します。

特に区分マンション投資では、空室になると収入がゼロになるため、空室対策は投資成功の鍵を握る重要な要素です。

空室リスクを減らす物件選びの基準

空室対策は、物件を購入する前から始まっています。

まずは立地条件を最優先として、さらにターゲット層を明確にしましょう。

また、ターゲット層を決めた上で、築年数と設備のバランスを考慮することが重要です。

| チェック項目 | 推奨基準 | 理由 |

|---|---|---|

| 最寄り駅からの距離 | 徒歩10分以内 | 入居者の需要が高い |

| 周辺施設 | コンビニ・スーパー徒歩5分以内 | 生活利便性 |

| 築年数 | 15〜25年 | 価格と設備のバランス |

| 間取り | ワンルーム・1K | 単身需要が安定 |

| 設備 | バストイレ別、独立洗面台 | 競争力維持 |

空室が発生した場合の対処法

どれだけ良い物件を選んでも、空室は避けられません。

空室が発生した際は、「原因の特定」と「迅速な改善」が不可欠です。

| 空室の原因 | 改善方法(アクション) |

| 家賃が相場より高い | 家賃の見直し、または「フリーレント」の導入 ※フリーレントとは、入居後の一定期間(通常1ヶ月〜3ヶ月程度)の家賃が無料になるサービス |

|---|---|

| 内見時の印象が悪い | プロによる清掃、小物などで見栄えを良くする |

| ネット掲載写真が魅力不足 | 広角レンズでの撮り直し、明るい時間帯の撮影 |

| 設備が古くニーズに合わない | 無料Wi-Fi、宅配ボックス、温水洗浄便座の設置 |

| 管理会社の募集力が弱い | 広告費の増額、他社への仲介依頼の許可 |

家賃設定の見直し、リフォーム・設備投資、募集条件の緩和など、優先順位をつけて対策を行うことが重要です。

管理会社の選び方

区分マンション投資では、入居者の募集や日常の管理を管理会社に委託するのが一般的です。

管理会社を選ぶ際は、「客付け力」と「レスポンスの速さ」に注目しましょう。

地域の賃貸需要を熟知し、ポータルサイトへの掲載が丁寧な会社は空室リスクを下げてくれます。

また、トラブル時に即座に動いてくれるかも重要です。

入居者を募集する力はあるか、管理手数料は相場どおりか、対応のスピードと質は十分かを確認し、信頼できる担当者を見つけることが、経営を長期的に安定させることにつながります。

空室率と収支への影響シミュレーション

空室が収支にどの程度影響するか、年収600万円・物件価格3,000万円のケースでシミュレーションしてみましょう。

家賃がまるごと入る理想の状態です。

- 年間収入:132万円

- 支出合計:125万円(ローン107万 + 管理費18万)

- 年間手取り:+7万円

年間約18日の空室で、利益が「0」になります。

- 年間収入:125万円

- 支出合計:125万円

- 年間手取り:±0円

空室が約36日あると、自己資金から補填が必要です。

- 年間収入:119万円

- 支出合計:125万円

- 年間手取り:▲6万円

約2ヶ月半(約73日)空室が続くと、家計を圧迫します。

- 年間収入:106万円

- 支出合計:125万円

- 年間手取り:▲19万円

※上記は概算値であり、実際の収支は物件や条件により異なります。

空室は、家賃収入が減ってもローン返済や管理費などの「固定費」が止まらないため、想像以上に収支を圧迫します。

赤字を避けるためには、購入前の厳格なシミュレーションと空室期間の最小化が重要です。

空室率10%でも黒字になる物件を選び、万が一の際は家賃見直しや設備投資を惜しまず即座に実行しましょう。

常に最悪のケースを想定し、手元に現金を残しておく余裕を持った経営が、破綻を防ぐ最大の守りとなります。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

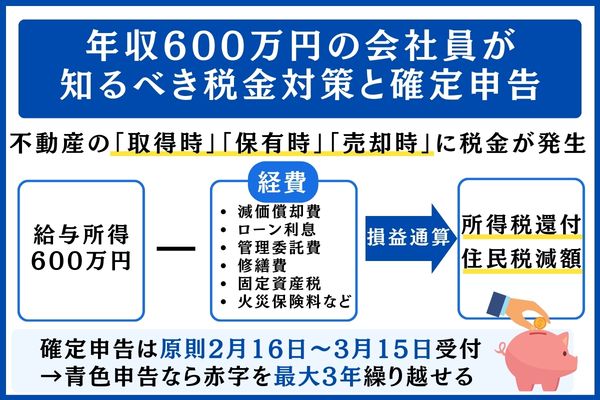

年収600万円の会社員が知るべき税金対策と確定申告

不動産投資を始めると、毎年確定申告が必要になります。

会社員にとっては慣れない作業かもしれませんが、適切に行うことで節税効果も期待できます。

不動産投資でかかる税金の種類

不動産投資に関連する税金は、「取得時」「保有時」「売却時」の3つのタイミングで発生します。

| 不動産取得税 | 原則4%(住宅・住宅用地は特例で3%等。控除・期限あり) ※出典:国土交通省:不動産取得税に係る特例措置 |

|---|---|

| 登録免許税 | 登記内容で0.4〜2.0%(住宅は軽減措置あり) ※出典:国税庁:No.7191 登録免許税の税額表 / 国税庁:登録免許税の税率の軽減措置 |

※税率や軽減措置は物件の種類(住宅/非住宅)、所有期間、自治体、制度改正等で変わります。

実際の金額は、納税通知書や税理士・司法書士の見積もりで必ず確認してください。

不動産投資では各段階で税金が発生するため、事前のシミュレーションが欠かせません。

「経費」として計上できる項目を正しく理解し、確定申告で賢く節税を行うことが、手元に残る現金を最大化させる重要なポイントです。

経費として計上できるもの

不動産所得を計算する際、家賃収入から差し引ける経費を正しく把握することが節税の第一歩です。

経費にできるのは、固定資産税などの税金、管理会社への委託費、共用部の電気代、火災保険料、ローンの利息分などがあります。

さらに、建物の価値を年数で割って差し引く「減価償却費」も計上可能です。

| 経費項目 | 年間目安(3,000万円の物件の場合) |

|---|---|

| 減価償却費 | 50万〜80万円 |

| ローン利息 | 40万〜50万円(初年度) |

| 管理委託費 | 4万〜6万円 |

| 修繕費 | 5万〜20万円 |

| 固定資産税等 | 15万〜25万円 |

| 火災保険料 | 1万〜3万円 |

これらを正しく計上して利益を圧縮することで、所得税や住民税を抑える節税効果が期待できます。

損益通算による節税効果

不動産投資の大きなメリットの一つが、損益通算による節税効果です。

不動産所得が赤字になった場合、その赤字を給与所得から差し引くことで、所得税・住民税を軽減できます。

| 所得税率(目安) ※課税所得で決まる | 5〜20%程度 |

|---|---|

| 住民税率(所得割) ※別途均等割あり | 10% |

| 合計税率 | 15〜30%程度 |

| 50万円赤字時の節税額 | 10万〜15万円 |

出典:国税庁:No.2260 所得税の税率

確定申告の基本的な流れ

確定申告は、1年間の「家賃収入」から「経費」を差し引いて利益を計算し、税金を精算する手続きです。

基本的な流れは、まず領収書や通帳の記録を整理し、専用ソフト等で収支内訳書と申告書を作成します。

会社員が不動産投資を始めた場合、確定申告の受付は原則2月16日〜3月15日です。

※期限が土日祝の場合は翌平日が期限になります(例:令和7年分は2026年3月16日まで)

また、青色申告は要件により控除額が異なり、10万円・55万円・最大65万円(e-Tax申告等の要件を満たす場合)があります。

さらに、青色申告の承認を受けていれば、不動産所得の赤字を最大3年間繰り越せます。

| 確定申告のポイント | 内容 |

|---|---|

| 申告期間 | 毎年2月16日〜3月15日 |

| 申告方法 | 白色申告 or 青色申告(青色推奨) |

| 青色申告特別控除 | 最大65万円(電子申告) |

| 赤字の繰越 | 青色申告なら3年間繰越可能 |

| 税理士費用目安 | 年間数万円〜(依頼範囲・物件数で変動) |

正しく申告することで、納めすぎた税金が戻る「還付」を受けられるのが大きなメリットです。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

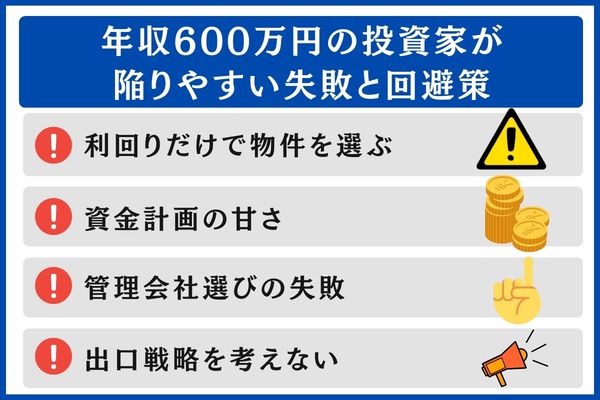

年収600万円の投資家が陥りやすい失敗と回避策

不動産投資には多くのメリットがありますが、知識不足や準備不足から失敗してしまうケースも少なくありません。

年収600万円の投資家が特に陥りやすい失敗パターンと、その回避策を解説します。

失敗パターン1:利回りだけで物件を選ぶ

不動産投資の初心者が最も陥りやすい失敗が、表面利回りだけを見て物件を選んでしまうことです。

| 利回りの種類 | 計算方法 | 目標の目安 |

|---|---|---|

| 表面利回り | 年間家賃÷物件価格×100 →経費を考慮していない | |

| 実質利回り | (年間家賃−経費)÷物件価格×100 →より実態に近い | 3.5% 〜 5.0% 以上 |

| 手取り利回り | (年間家賃−経費−返済)÷自己資金×100 →投資効率を示す | 10% 〜 15% 以上 |

表面利回りと実質利回りの違いを理解し、高利回り物件のリスクを見極める目を養うことが重要です。

失敗パターン2:資金計画の甘さ

年収600万円という収入があるため、「何とかなるだろう」と楽観的な資金計画で投資を始めてしまうケースがあります。

突発的な修繕費用への備えや、金利上昇リスクへの認識が必要です。

例えば、主な設備の耐用年数と交換費用の目安は以下のとおりです。

| 設備 | 交換費用目安 | 耐用年数目安 |

|---|---|---|

| エアコン | 8万〜15万円 | 10〜15年 |

| 給湯器 | 15万〜25万円 | 10〜15年 |

| 温水洗浄便座 | 3万〜8万円 | 7〜10年 |

| 換気扇 | 2万〜5万円 | 10〜15年 |

また、現在日本では金利は緩やかな上昇傾向にあります。

2024年に日本銀行がマイナス金利政策を解除して以降、2025年末から2026年にかけて段階的な追加利上げが行われており、長らく続いた「超低金利時代」は明確に転換点を迎えました。

急激な利上げの可能性は低いですが、数年かけて数%上がる可能性があることは理解しておきましょう。

失敗パターン3:管理会社選びの失敗

物件選びには時間をかけても、管理会社選びをおろそかにしてしまう投資家は少なくありません。

管理会社の選び方でも説明したように、入居者対応の質と、空室時の対応力をしっかり確認しましょう。

失敗パターン4:出口戦略を考えない

不動産投資は「買って終わり」ではありません。

売却タイミングの検討、譲渡所得税の影響を購入時点から考えておくことが重要です。

売却した年の1月1日時点での所有期間によって、以下の通り税率が分かれます。

| 所有期間 | 区分 | 税率(所得税+住民税) |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 約39.63% |

| 5年超 | 長期譲渡所得 | 約20.315% |

また、老朽化した物件や需要のないエリアの物件は、いざ売ろうとしても買い手がつかず、最終的に損切りを強いられる「出口なし」の状態に陥ります。

回避策として、購入前に「10年後にいくらで売れるか」を予測し、売却益まで含めたトータルの収支で投資判断を行いましょう。

不動産投資で最も大切なのは、「買う前にしっかり計算すること」です。表面利回りに惑わされず、管理費、修繕積立金、固定資産税、空室率、金利上昇リスクまで織り込んだ実質的な収支を計算してください。「最悪のケースでも耐えられるか」を基準に判断すれば、大きな失敗は避けられます。焦らず、複数の物件を比較検討する姿勢を持ちましょう。

| 失敗パターン | 原因 | 回避策 |

|---|---|---|

| 利回りだけで選ぶ | 表面利回りへの過信 | 実質利回りで判断する |

| 資金計画の甘さ | 予備費・金利上昇想定なし | 50〜100万円の予備費確保 |

| 管理会社選びの失敗 | 比較検討不足 | 複数社から実績を確認 |

| 出口戦略なし | 売却時期を考えていない | 購入時から想定しておく |

「失敗したくない」「まずは知識を身につけたい」という方へ。

「リノシー(RENOSY)」では、不動産投資の基礎から、失敗しないための物件選び、税金対策まで、無料で学べるセミナーを開催中。

オンラインでも参加可能なので、忙しい会社員の方にもおすすめです。

▶︎無料セミナーのお申し込みはこちら!

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

年収600万円の不動産投資に関するよくある質問

- 年収600万円の不動産投資で節税効果はどのくらい期待できますか?

-

不動産投資では経費計上による利益圧縮と損益通算を活用することで、給与所得から赤字を差し引けます。

年間10万〜15万円程度の節税効果が期待できるとされています。

さらに青色申告を選択すると最大65万円の青色申告特別控除も利用できます。

- 年収600万円で融資を受けられる物件の価格帯はどのくらいですか?

-

年収600万円の場合、現実的な融資可能額は2,500万〜3,000万円程度とされています。

月々の返済額が15万円以内に収まる金額が推奨されており、物件価格の目安は2,800万〜3,500万円となります。

- 年収600万円で複数物件を保有することはできますか?

-

区分マンションで投資の基礎と実績を固めてから、徐々に一棟投資へステップアップしていく流れが推奨されています。

まず区分マンション1戸で経営に慣れることが複数物件保有への現実的な道筋とされています。

いきなり複数物件を購入するのではなく、段階的に規模を拡大していくことが重要です。

年収600万円で不動産投資を成功させるためのポイント

本記事では、年収600万円のサラリーマンが不動産投資で成功するために知っておくべき知識を解説してきました。

最後に、重要なポイントを整理します。

- 年収600万円の場合、融資可能額は2,500万〜3,000万円が現実的なライン

- 物件価格は2,800万〜3,500万円程度が目安

- 自己資金は400万〜600万円程度用意しよう

- 区分マンションは低リスクで始められる

- 一棟投資は資金や管理能力が求められる

- 都心近郊の中古区分マンションからスタートするのがおすすめ

- 地方銀行やネット銀行がおすすめ

- 勤続年数は3年以上、既存借入を整理しておく

- 立地の良い物件を選ぶ

- 管理会社の集客力とレスポンスの速さを見極める

- 「取得時・保有時・売却時」にかかる税金を理解する

- 経費として計上できるものを知る

- 確定申告で正しく申告する

- 表面利回りだけで判断しない

- 資金計画に余裕を持つ

- 管理会社を慎重に選ぶ

- 出口戦略を考えておく

| 項目 | 年収600万円の目安 |

|---|---|

| 融資可能額 | 2,500万〜3,000万円 |

| 推奨物件価格 | 2,800万〜3,500万円 |

| 自己資金目安 | 400万〜600万円 |

| 推奨物件タイプ | 中古区分マンション |

| 月額返済上限 | 約15万円 |

| 節税効果目安 | 年間10万〜20万円 |

不動産投資は「買って終わり」ではなく、事前の入念なシミュレーションと管理の徹底が成功の鍵となります。

年収600万円という自身の強みを最大限に活かし、リスクを正しくコントロールしながら、将来の安定した資産形成に向けた着実な一歩を踏み出していきましょう。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。