「年収500万円でも不動産投資を始められるのだろうか?」

サラリーマンの平均年収に近い500万円台の収入で、不動産投資を検討している方は少なくありません。

結論から言えば、年収500万円でも適切な物件選びと資金計画を立てることで、不動産投資は十分に可能です。

ただし、高年収層と同じ感覚で物件を選ぶと、空室リスクや金利負担で失敗する可能性があります。

例えば、無計画に購入して毎月2万円程度の持ち出しが続くと、5年間で120万円規模の赤字になることもあるでしょう。

こうした失敗を避けるには、購入前に「空室・修繕・金利上昇」を織り込んだ資金計画が不可欠です。

この記事では、年収500万円の方が不動産投資で失敗しないための物件選び、資金計画、融資戦略を、賃貸不動産経営管理士の視点から徹底解説します。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

この記事を読むことで、以下のポイントをおさえることができます。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

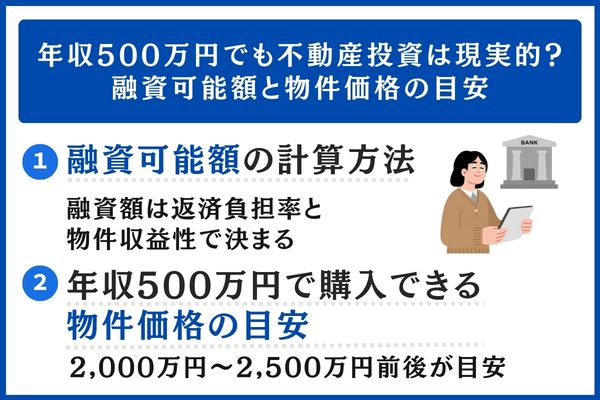

【年収500万円でも不動産投資は現実的?】融資可能額と物件価格の目安

ここでは、年収500万円で実際に購入できる物件の価格帯と、金融機関から引き出せる融資額の考え方を整理します。

まずは、自分がいくら借りることができるのかという目安と、狙うべき物件の相場を把握しましょう。

融資可能額の計算方法

不動産投資ローンの融資額は、主に以下の2つの基準で決まります。

①返済負担率(年収に対する返済額の割合)

不動産投資ローンの審査では「返済負担率(年収に対する年間返済額の割合)」が一つの目安になります。

ただし基準は金融機関や個人属性(勤続年数・他の借入状況など)で変動します。

年収500万円の方は、無理のない運用のために目安として年収の25〜35%の範囲でシミュレーションし、まずは安全寄り(25〜30%)で返済計画を組むのがおすすめです。

※返済負担率や評価方法は金融機関により異なるため、実際は事前審査等で必ず確認しましょう。

計算例(年収500万円の場合)

※目安として返済比率30%で試算

・年収500万円 × 30% = 年間返済額150万円

・月額返済額:約12.5万円まで

②物件収益性(家賃収入と返済額のバランス)

金融機関は、物件の家賃収入から返済できるか(DSCRなど)も見ます。

DSCR(借入金償還余裕率)とは?

DSCRとは、家賃収入だけで無理なくローンを返せるか?をチェックする指標です。

計算式:家賃収入(経費を引いた利益)÷ローンの返済額

基準:一般的に1.2〜1.3以上あると、銀行から「安全な投資」だと判断されやすくなります。

仮に家賃収入が月12万円の物件で、返済が月12万円だと収支がギリギリで審査も通りにくく、運用も苦しくなりがちです。

年収500万円の方は、購入後に赤字が出にくいよう、家賃収入に対して返済が7〜8割程度に収まる計画を優先しましょう(あくまで目安です)。

年収500万円で購入できる物件価格の目安

年収500万円の方が現実的に狙える物件価格帯は、2,000万〜2,500万円前後が一つの目安です。

ただし、実際にいくらまで融資を受けられるかは、以下の4つの条件によって変わります。

- 自己資金

- 勤務先属性(勤務先の安定性や勤続年数)

- 既存借入(住宅ローンなどの今の借金)

- 物件の担保評価(銀行がその物件を「いくらの価値がある」と評価するか)

実際に、自己資金400万円でフルローンに近い融資が出るケースをシミュレーションしてみましょう。

シミュレーション例

- 物件価格:2,500万円(中古ワンルームマンション)

- 自己資金:400万円(物件価格の15%+諸費用)

- 融資額:2,100万円(物件価格の84%)

この水準であれば、家賃収入で月々の返済をまかないつつ、将来の修繕や空室に備えた貯金も作りやすくなるでしょう。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

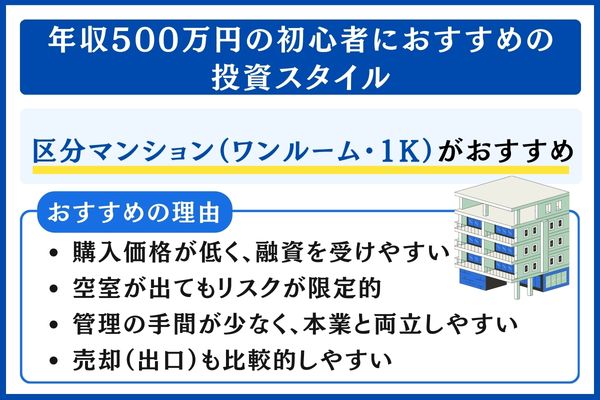

【結論】年収500万円の初心者におすすめの投資スタイル

結論から言うと、年収500万円の方は「区分マンション(ワンルーム・1K)」から始めるのが現実的です。

一棟アパートは融資のハードルが高く、管理負担も大きくなりやすいため、まずは区分で経験と実績を積む方が安全でしょう。

区分マンション投資が年収500万円の方におすすめの理由は以下のとおりです。

- 購入価格が比較的低く、融資を受けやすい

- 空室が出てもリスクが限定的

- 管理の手間が少なく、本業と両立しやすい

- 売却(出口)も比較的しやすい

一方で、利回りだけを追い求めて地方の築古物件に手を出すと、空室期間が長引き、想定外の修繕費で赤字化するリスクもあります。

初心者は「利回りよりも空室の心配が少ない物件」を優先しましょう。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

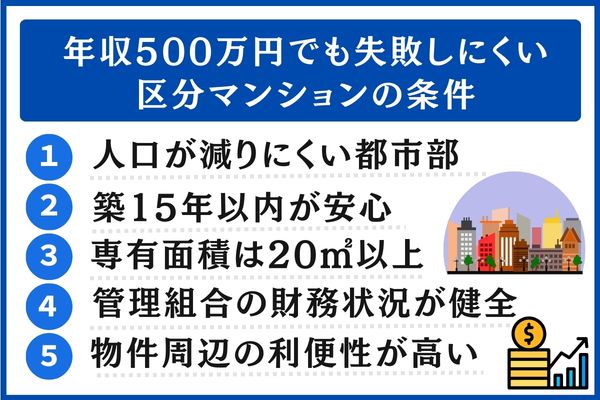

【物件選び】年収500万円でも失敗しにくい区分マンションの条件

不動産投資の成否は、物件選びで8割決まると言っても過言ではありません。

ここでは、年収500万円の方が失敗しにくい物件条件を具体的に解説します。

①エリア:人口が減りにくい都市部

区分マンション投資では、エリア選びが最重要です。

年収500万円の方が堅実に進めるなら、人口減少リスクが低い都市部を選びましょう。

おすすめは以下のようなエリアです。

- 東京23区・横浜・川崎・大阪・名古屋・福岡など主要都市

- 駅徒歩10分以内(できれば7分以内)

- 大学・企業が多く単身者需要が安定している地域

地方都市は物件価格が安く利回りが高く見えますが、空室期間が長引きやすく、家賃下落も起きやすいため初心者は注意しましょう。

②築年数:築15年以内が安心

築年数は修繕リスクと家賃維持に直結します。

築浅ほど価格は高いですが、その分修繕リスクが低く、家賃も下がりにくい傾向があります。

| 築年数 | 特徴 |

|---|---|

| 築浅(築15年以内) | ・設備が新しく家賃が下がりにくい ・大規模修繕までの猶予があり突発的な出費を抑えやすい |

| 築古(築20年以上) | ・表面利回りは高く見えるが、空室期間が長引きやすい ・給排水管やエレベーターなどの修繕費が発生しやすい |

築古物件で高利回りを狙う戦略もありますが、初心者には修繕計画の見極めが難しく、「思ったより儲からない」という結果になりがちです。

まずは築15年以内で実績を積み、経験を得てから築古に挑戦する順序がおすすめです。

③専有面積:20㎡以上

専有面積は、入居者のターゲット層と家賃設定に直結する重要な要素です。

年収500万円の方がワンルーム投資を始めるなら、20㎡以上を目安にすることをおすすめします。

| 専有面積 | 特徴 |

|---|---|

| 20㎡未満 | 収納スペースや居住快適性が低く、入居者層が限定される 物件によっては成約まで時間がかかり、家賃を下げざるを得ないこともある |

| 20〜25㎡ | 単身者(社会人・学生)の需要が幅広く、間取りや設備次第で家賃を維持しやすい バス・トイレ別や独立洗面台があれば競争力が高まる |

なお、東京23区内では自治体ごとに「最低住戸面積」の基準を定めているケースがあります。

例えば港区では、住戸の専用面積は原則25㎡以上(商業地域では一部20㎡以上を認める例外あり)とされています。

【参照元】港区:「港区単身者向け共同住宅等の建築及び管理に関する条例」のご案内

物件のある地域の条例を確認し、ターゲットとなる入居者を考えた上で専有面積をチェックしましょう。

④管理体制:管理組合の財務状況

区分マンション投資では、建物全体の管理体制が資産価値と運用コストに大きく影響します。

購入前に必ず「管理組合の財務状況」を確認し、将来的なリスクを見極めましょう。

- 修繕積立金の積立状況を確認する:積立金が不足していると、大規模修繕時に一時金(数十万円〜100万円以上)を徴収される可能性があります

- 大規模修繕の履歴と計画を確認する:過去の修繕履歴と長期修繕計画書をチェックし、計画通りに実施されているかを確認しましょう

- 管理費・修繕積立金の滞納率を確認する:滞納が多い物件は、将来の修繕計画が崩れるリスクがあります

⑤賃貸需要:駅近+生活利便性

ワンルーム・1K物件の入居者は、日常生活の利便性を重視する傾向があります。

- 駅徒歩10分以内

- コンビニ・スーパーが徒歩圏内

- 飲食店やドラッグストアが近い

- 治安が悪くない

物件周辺の環境を入居者目線でチェックし、「ここに住みたい」と思える立地かどうかを見極めましょう。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

【資金計画】年収500万円でも赤字を避ける収支シミュレーション

ここでは、年収500万円の方が無理なく続けられる資金計画の立て方を解説します。

具体的な初期費用の目安や、家計を圧迫させないための収支バランスの考え方について確認していきましょう。

初期費用の目安

区分マンション購入時には、物件価格以外に諸費用がかかります。

- 仲介手数料

- 登記費用

- ローン事務手数料

- 火災保険料

- 不動産取得税(物件購入から3ヶ月〜半年後)

目安として物件価格の7〜10%程度を見ておきましょう。

月々の収支は「持ち出しゼロ」を目標に

年収500万円の方は、物件購入後に毎月持ち出しが出ると家計を圧迫しやすいため、「持ち出しゼロ(もしくは少額黒字)」を基本目標にするのがおすすめです。

月々の収支シミュレーション例

このように、家賃下落や空室、修繕費を織り込んでも耐えられる設計にしておくと、運用が長期間安定します。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

【融資戦略】年収500万円で審査に通るためのポイント

年収500万円で融資審査に通すには、「属性」と「物件」の両面で評価を高める必要があります。

銀行がどこをチェックし、どのような準備をすれば有利に交渉を進められるのか、3つの重要ポイントに絞って解説します。

①個人属性を整える

金融機関は、以下のような項目を総合評価します。

- 勤続年数(最低2年以上あると有利)

- 勤務先(上場企業・公務員・大企業は有利になりやすい)

- 借入状況(カードローン・自動車ローンが多いと不利)

- クレジット履歴(延滞があると厳しい)

今の自分に足りない部分を把握し、可能であれば物件を探し始める前に不要なローンの完済などの対策をしましょう。

②自己資金を用意する

自己資金ゼロでも融資が出るケースはありますが、年収500万円の場合は自己資金がある方が審査が通りやすく、金利条件も良くなりやすいでしょう。

目安として、300万〜500万円程度あると安心です。

まずは現在の貯蓄状況を確認し、足りない場合は毎月の積立や不用品の整理など、少しずつ頭金を増やす工夫から始めましょう。

③金融機関選びを工夫する

一般的に、投資用ローンはメガバンクよりも、地銀・信金・ネット銀行などを含めて比較検討した方が選択肢が広がりやすいです。

審査方針は金融機関ごとに異なるため、「自分の属性×物件」に合う先を探すことが重要です。

| 金融機関の種類 | 特徴 |

|---|---|

| 地方銀行 | 審査は早いが、年収や勤務先の条件がやや厳しい |

| 信用金庫・組合 | 地域密着型で、年収よりも「物件の価値」を重視 |

| 日本政策金融公庫 | 低金利で固定。初心者や若年層にも積極的 |

| ネット銀行 | 金利は非常に低いが、審査のハードルは最も高い |

まずは、初心者への融資実績が豊富な「日本政策金融公庫」や、地域の「信用金庫」から相談を始めてみるのが現実的な戦略でしょう。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

【空室リスク対策】年収500万円の投資で失敗を防ぐ考え方

空室は不動産投資最大のリスクです。

年収500万円の方が空室で失敗しないために、次の3点を徹底しましょう。

①家賃設定は「相場の中央値」狙い

家賃を高く設定しすぎると空室期間が延びやすく、結果的に収益が悪化します。

そのため、「相場の中央値」で設定し、早期に入居を決める戦略がおすすめです。

家賃設定は自分の感覚で決めるのではなく、総務省の「住宅・土地統計調査」や、LIFULL HOME’Sの「家賃相場」などを確認した上で決めましょう。

②設備は「欲しい人が多いもの」に絞る

ワンルームマンションへの投資では、あれもこれもと設備を増やすとコストがかかり、収益を圧迫してしまいます。

まずはターゲット層が「これがないと借りない」と判断する設備から優先的に整えましょう。

- バス・トイレ別

- 独立洗面台

- 室内洗濯機置場

- オートロック(都市部では重要度が高い)

③管理会社の選定は妥協しない

管理会社の提案力・対応スピードは空室率を左右します。

管理会社を選ぶ際は、以下の点を確認しましょう。

- 平均空室期間

- 客付け力(提携仲介数、募集媒体)

- 修繕提案の透明性

- 問い合わせ対応の速さ

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

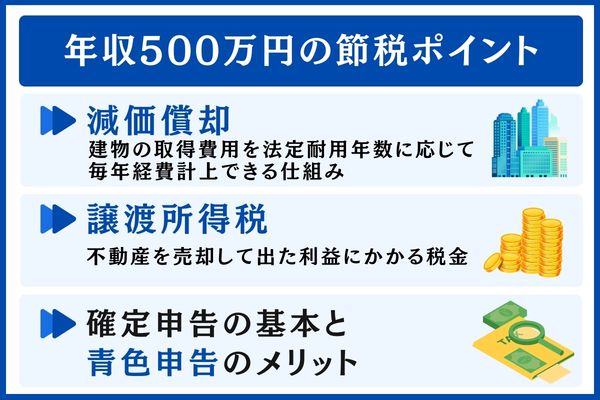

【税金と確定申告】年収500万円の節税ポイント

不動産投資では、税金の仕組みを理解することで手取り収益を最大化できます。

ここでは、年収500万円の方が押さえておくべき減価償却・譲渡所得税・確定申告のポイントを解説します。

減価償却(例:RC造の耐用年数)

減価償却とは、建物の取得費用を法定耐用年数に応じて毎年経費計上できる仕組みです。

不動産投資では、この減価償却費が「帳簿上の経費」となり、課税所得を圧縮する節税効果があります。

減価償却費の計算例(RC造・築10年の中古マンション)

【物件情報】

- 物件価格:2,500万円

- 建物価格:1,500万円(※償却対象となる金額)

- 構造:RC造(法定耐用年数47年)

- 築年数:10年

① 中古物件の耐用年数を算出

② 1年あたりの減価償却費を算出

年間の経費(減価償却費)

約38.5万円

※中古資産の耐用年数は国税庁の「簡便法」に基づいて計算します。

築年数によっては端数が出ることがあるため、実務では国税庁の取扱い(端数処理を含む)に従って算定してください。

なお、建物の構造ごとの「年間償却率(定額法)」の目安は次のとおりです。

- RC造(耐用年数47年):0.022(約2.2%)

- 重量鉄骨造(耐用年数34年):0.030(約3.0%)

- 木造(耐用年数22年):0.046(約4.6%)

【参照元】国税庁:No.5404 中古資産の耐用年数(簡便法の計算式)

【参照元】国税庁:減価償却資産の償却率表(定額法償却率・耐用年数)

この38.5万円が毎年の経費として計上でき、給与所得と損益通算することで所得税・住民税の軽減が期待できます。

ただし、売却時には減価償却した分が「譲渡所得」の計算に影響するため、長期的な視点で計画を立てることが重要です。

譲渡所得税(売却時)

不動産を売却して利益(譲渡所得)が出た場合、譲渡所得税が課税されます。

税率は所有期間によって大きく異なるため、売却のタイミングは慎重に検討しましょう。

所有期間は「購入日から売却日まで」ではなく、売却した年の1月1日時点で5年を超えているかどうかで判定されます。

例えば、2020年4月に購入した物件を2025年6月に売却した場合、実際の所有期間は5年2ヶ月ですが、2025年1月1日時点では4年9ヶ月となり「短期譲渡」として高い税率が適用されます。

【参照元】国税庁:No.3202 土地や建物を売ったとき(譲渡所得・所有期間の判定等)

売却を検討する際は、税率が約半分になる「長期譲渡」の基準を満たすタイミングを意識することで、手取り額を大きく増やせる可能性があることを覚えておきましょう。

確定申告の基本と青色申告のメリット

不動産所得がある場合、毎年確定申告が必要になります。

会社員の方は年末調整で税務処理が完結していた方が多いと思いますが、不動産投資を始めると自分で申告手続きを行う必要がある点に注意してください。

青色申告を選択すると、最大65万円の特別控除が受けられます。

原則として複式簿記で記帳し、期限内に申告するなどの要件に加えて、e-Taxによる申告(電子申告)または優良な電子帳簿保存の要件を満たす場合に65万円控除となります。(上記の追加要件を満たさない場合は原則55万円、簡易な帳簿の場合は10万円控除)

【参照元】国税庁:No.2072 青色申告特別控除

初めての確定申告で不安な場合は、税理士への相談も検討しましょう。

費用は「申告のみ」か「記帳代行込み」かで変わりますが、申告書作成のみなら概ね5万〜10万円程度が目安として紹介されることが多く、記帳代行まで依頼すると取引量に応じて別途費用がかかることがあります。

税理士に払う報酬以上に、税金が安くなったりペナルティを防げたりするメリットの方が大きくなる可能性もあるでしょう。

なお、青色申告を選択するには、事前に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

提出期限は原則、その年の3月15日までです。

ただし、1月16日以後に新たに事業開始(不動産の貸付け開始)した場合は、開始日から2ヶ月以内となります。

【参照元】国税庁:所得税の青色申告承認申請手続(提出期限の考え方)

【参照元】freee:税理士に確定申告を依頼したときの費用目安(申告書作成のみ等)

【参照元】弥生:確定申告を税理士に依頼する費用相場(記帳量等で変動)

不動産投資が今選ばれている理由から、投資の魅力、運用戦略などのノウハウまで、不動産投資家になるために知っておきたいこと学べる!

参加方法:オンライン(動画視聴)

▶︎詳細はこちらをチェック!

なお、年収1,000万円以上の高所得層には減価償却による税負担軽減が特に見込めますが、年収500万円台でも都市部の区分マンションであれば十分に運用を検討できます。

※効果は物件・税務状況で異なります。詳しくはRENOSYや税理士にご相談ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

年収500万円の不動産投資に関するよくある質問

- 年収500万円で不動産投資ローンは通りますか?

-

年収500万円でも不動産投資ローンの審査通過は可能です。審査では自己資金の規模・勤務先の安定性・既存借入状況・物件の担保評価の4点が重視されます。

自己資金として300万〜500万円程度を準備しておくことが、審査通過のカギとなります。

- 年収500万円で購入できる投資物件の価格帯はどのくらいですか?

-

年収500万円の場合、現実的な購入価格帯は2,000万〜2,500万円前後とされています。

具体的なシミュレーションでは物件価格2,500万円・自己資金400万円・融資額2,100万円という組み合わせが示されています。

月々の返済額が12.5万円以内に収まるよう計画を立てることが推奨されています。

- 年収500万円で不動産投資を始める際の収支目標はどう設定すればよいですか?

-

月々の収支は「持ち出しゼロ」を基本目標にすることが推奨されています。

具体的には月額10万円の家賃収入から管理費・修繕積立金・ローン返済などを差し引いて、月0.5万円程度の黒字を目指す計画が例として示されています。

東京23区など人口減少リスクが低い都市部で、駅徒歩10分以内・築15年以内の物件を選ぶことでリスクを抑えられます。

【まとめ】年収500万円でも不動産投資は「条件次第」で十分可能

年収500万円でも不動産投資は十分可能です。

ただし成功のためには、以下のポイントを押さえる必要があります。

- 区分マンション(ワンルーム・1K)から始めるのが現実的

- 物件は都市部・駅近・築浅・20㎡以上を優先

- 持ち出しゼロを基本に収支計画を組む

- 自己資金を確保し、無理のない融資計画を立てる

- 空室リスクは購入前の物件選びで最小化する

最初の1件目を堅実に運用できれば、2件目以降の融資も通りやすくなり、不動産投資を「資産形成の仕組み」にしていくことができます。。

焦らず、堅実な1歩目を踏み出しましょう。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。