年収1000万円を超えると、不動産投資において大きなアドバンテージを得られます。

融資枠は勤務先・勤続年数・金融資産・既存借入・物件評価などで大きく変動しますが、目安としては数千万円規模から、条件次第では1億円前後まで視野に入る段階です。

結果として、一棟アパートから複数の区分マンション保有まで、幅広い投資戦略を選択できるようになります。

しかし、高年収だからといって必ずしも成功するとは限りません。

むしろ「融資が通りやすい」という安心感から、物件選定が甘くなったり、過度な借入をしてしまうケースも少なくないでしょう。

\まずは無料で資料請求/

本記事では、年収1000万円の会社員が不動産投資で確実に成果を出すための戦略を、融資条件から物件選び、税金対策、失敗回避策まで網羅的に解説します。

複数物件によるポートフォリオ構築を視野に入れた、戦略的な資産形成の第一歩を踏み出しましょう。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

年収1000万円で借りられる融資額と適正な物件価格

年収1000万円の方が不動産投資を始める際、まず把握すべきは「いくら借りられるのか」「どの価格帯の物件を狙うべきか」という点です。

高年収ゆえに選択肢が広がる一方、適正な借入額を見極めることが成功への第一歩となります。

融資可能額の計算方法

不動産投資ローンの融資可能額は、主に「年収倍率法」と「返済比率」の2つの観点から算出されます。

年収倍率法とは、年収の何倍まで融資するか(年収倍率)を目安にする考え方です。

倍率の扱いは金融機関や物件によって異なりますが、目安として年収の7〜10倍程度と言われることもあり、年収1000万円であれば7,000万〜1億円規模が視野に入るケースがあります。

ただし、これはあくまで「上限感」の話で、実際の審査では勤務先の安定性、勤続年数、既存借入の有無、自己資金、物件の担保評価・収益性などが総合的に評価されます。

一方で、返済比率(返済負担率)とは、年収に占める年間返済額の割合です。

ただし投資用ローンは、給与だけでなく家賃収入の見込みや物件収益性も踏まえて審査されるため、返済比率だけで一律の基準を置くのは難しい点に注意してください。

一般に住宅ローンでは返済負担率30〜35%程度を目安に語られることが多く、投資用でも「返済余力」を重視するのが基本です。

年収1000万円を基準に単純換算すると、年間返済額300万〜350万円(月額約25万〜29万円)あたりを一つの目安として、既存借入や手元資金と合わせて安全側に設計するとよいでしょう。

| 指標 | 計算方法 | 年収1000万円の場合 |

|---|---|---|

| 年収倍率法 | 年収 × 7〜10倍 | 7,000万〜1億円 |

| 返済比率(参考:35%) | 年収 × 35% ÷ 12ヶ月 | 月額約29万円まで |

| 返済比率(参考:40%) | 年収 × 40% ÷ 12ヶ月 | 月額約33万円まで |

ただし、住宅ローンやカーローンなど既存の借入がある場合は、その返済額も含めて返済比率が計算されます。

たとえば住宅ローンの返済が月10万円ある場合、投資用ローンに充てられるのは月額19万〜23万円程度となる点に注意が必要です。

物件価格の選定基準

融資可能額がわかったら、次は「どの価格帯の物件を狙うべきか」を検討します。

ここで重要なのは、融資限度額いっぱいまで借りることが必ずしも正解ではないという点です。

年収1000万円の方に推奨される物件価格帯は、5,000万〜6,500万円です。

この価格帯であれば、物件評価や自己資金に応じた融資と自己資金を組み合わせることで、諸費用込みでも無理のない資金計画を立てやすくなります。

| 項目 | 金額 |

|---|---|

| 推奨物件価格 | 5,000万〜6,500万円 |

| 融資可能額 | 4,500万〜5,500万円 |

| 自己資金目安 | 800万〜1,000万円 |

| 諸費用(物件価格の7%) | 350万〜455万円 |

| 月額返済上限 | 約25万円 |

物件価格を選定する際は、表面利回りだけでなく実質利回り(諸経費控除後)で収益性を判断すること、物件価格に諸費用を加えた総額で資金計画を立てること、将来の金利上昇リスクを考慮し返済比率に余裕を持たせることが重要です。

年収1000万円であれば、1物件目で5,000万円台の物件を取得し、2〜3年後に2物件目を追加するという「段階的ポートフォリオ構築」も現実的な選択肢です。

最初から融資枠を使い切らず、次の投資に備えて余力を残しておくことが、長期的な資産形成においては重要な戦略となります。

| 金利 | 2.0% |

|---|---|

| 返済期間 | 35年 |

| 月額返済 | 14.9万円 |

| 年間返済 | 179万円 |

\まずは無料で資料請求/

年収1000万円に最適な物件タイプの選び方

年収1000万円の方は、区分マンションから一棟アパート、さらには複数物件保有まで、幅広い投資スタイルを選択できます。

それぞれの特徴を理解し、自身の投資目的に合った物件タイプを選びましょう。

区分マンションのメリット・デメリット

区分マンションは、1部屋単位で購入できるため、比較的少額から不動産投資を始められる点が最大のメリットです。

年収1000万円であれば、2,000万〜3,000万円台の都心部の区分マンションを複数保有する戦略も取れます。

- 初期費用が一棟物件より抑えられる(1戸あたり300万〜500万円程度)

- 管理組合が建物管理を行うためオーナーの手間が少ない

- 立地の良い都心部の物件を選びやすい

- 流動性が高く売却しやすい

- 1戸のみ保有の場合、空室=収入ゼロのリスク

- 管理費・修繕積立金が毎月発生し実質利回りが下がる

- 建物全体の管理方針に個人の意向が反映されにくい

- 土地の持分が少なく資産価値の上昇余地が限定的

一棟アパート・マンションのメリット・デメリット

一棟投資は、土地・建物をまるごと所有するため、より大きなスケールメリットを得られます。

年収1000万円であれば、5,000万〜7,000万円台の地方都市の一棟アパートが現実的な選択肢となります。

- 複数戸からの家賃収入でリスク分散(1戸空室でも他の部屋がカバー)

- 建物・土地の管理方針を自分で決められる

- 土地の資産価値が残り長期保有に有利

- 減価償却費が大きく節税効果が高い

- 初期費用が大きい(物件価格の15〜20%程度の自己資金が必要)

- 空室対策や修繕対応など管理の手間がかかる

- 流動性が低く売却に時間がかかることがある

- 地方物件の場合人口減少による空室リスク

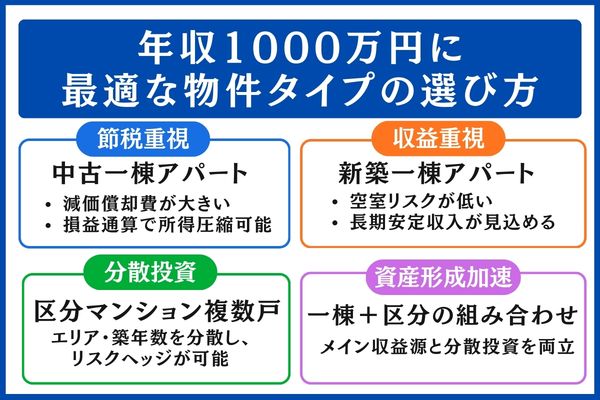

年収1000万円におすすめの選択肢

年収1000万円の方には、投資目的に応じて以下の戦略をおすすめします。

| 投資目的 | おすすめ物件タイプ | 理由 |

|---|---|---|

| 節税重視 | 中古一棟アパート | 減価償却費が大きく、損益通算で所得圧縮効果が高い |

| 収益重視 | 新築一棟アパート | 空室リスクが低く、長期安定収入が見込める |

| 分散投資 | 区分マンション複数戸 | エリア・築年数を分散し、リスクヘッジが可能 |

| 資産形成加速 | 一棟+区分の組み合わせ | メイン収益源と分散投資を両立 |

年収1000万円の強みは、「複数の選択肢を組み合わせられる」という点にあります。

たとえば、まず5,000万円台の一棟アパートを購入し、キャッシュフローが安定したら2,000万円台の区分マンションを追加する、という段階的なポートフォリオ構築が可能です。

| 比較項目 | 区分マンション | 一棟アパート |

|---|---|---|

| 初期費用 | 300万〜500万円 | 800万〜1,200万円 |

| 月額キャッシュフロー | 1〜3万円/戸 | 10〜30万円/棟 |

| 空室リスク | 高い(1戸=100%) | 分散(6戸中1戸=17%) |

| 管理の手間 | 少ない | やや多い |

| 節税効果 | 中程度 | 高い |

| 流動性 | 高い | 低い |

シノケンプロデュース | 年収1,000万円から始める一棟アパート経営。 シノケンプロデュースでは、土地選定から設計・施工、賃貸管理までワンストップでサポート。 創業から30年以上、全国で5,000棟以上のアパート経営実績を持つパイオニアです。 まずは専門スタッフに相談して、あなたに最適なアパート経営プランを見つけませんか? ▶ 無料相談はこちら |

\まずは無料で資料請求/

融資を通すための金融機関選びと審査のコツ

年収1000万円は、金融機関から見て「優良顧客」に分類される年収帯です。

メガバンクから地方銀行、信用金庫まで幅広い選択肢があり、複数の金融機関から好条件を引き出せる可能性があります。

不動産投資ローンを扱う金融機関の種類

不動産投資ローンを取り扱う金融機関は、大きく4つに分類されます。

| 金利目安 | 1.0〜2.0% |

|---|---|

| 融資姿勢 | 厳しい |

| 年収1,000万円への対応 | 積極的(好条件提示の可能性大) |

メガバンクは、審査は厳格ですが、通過すれば最も低い金利で借入できます。

年収1000万円かつ上場企業や公務員であれば、積極的に検討すべき選択肢です。

地方銀行は、地域に根ざした融資姿勢が特徴で、物件所在地や勤務先が営業エリア内であれば柔軟な対応が期待できます。

また、信用金庫・信用組合は地域密着型の金融機関で、営業エリア内の物件であれば親身に相談に乗ってくれるでしょう。

最後にノンバンクは、銀行系と比較すると金利は高めですが、審査基準が柔軟で築古物件や地方物件でも融資を受けやすい傾向があります。

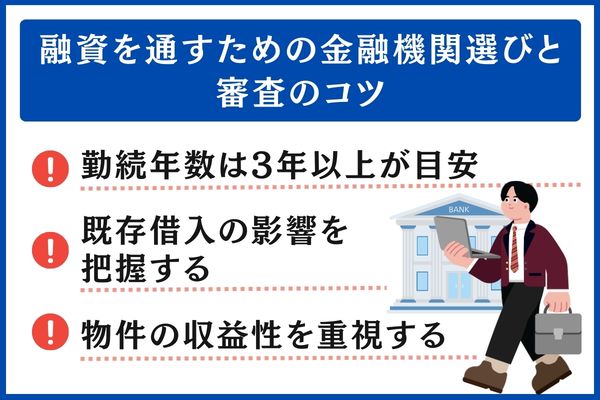

年収1000万円で審査を通すポイント

年収1000万円は融資審査において大きなアドバンテージですが、それだけで審査が通るわけではありません。

①勤続年数は3年以上が目安

金融機関は収入の安定性を重視します。

同一企業での勤続年数が3年以上あれば、収入の継続性が認められやすくなります。

②既存借入の影響を把握する

住宅ローンやカーローン、カードローンなどの既存借入は、返済比率の計算に含まれます。

| 既存借入状況 | 投資用ローンへの影響 |

|---|---|

| 住宅ローンなし | 最大限の融資枠を活用可能 |

| 住宅ローン残債2,000万円 | 融資枠がやや縮小(返済比率に影響) |

| 住宅ローン残債3,000万円以上 | 融資額が大幅に制限される可能性 |

| カードローン利用あり | 審査でマイナス評価(完済推奨) |

③物件の収益性を重視する

金融機関は、借り手の返済能力だけでなく、物件自体の収益性も審査します。

表面利回り・実質利回りは収益性の説明材料になりやすい一方で、基準は一律ではありません。

空室率や修繕費を織り込んだキャッシュフロー、立地と賃貸需要、担保評価と合わせて総合的に判断されます。

審査で見られる項目と対策

| 審査項目 | 評価基準 | 年収1000万円の強み・対策 |

|---|---|---|

| 年収 | 高いほど有利 | ◎ 大きなアドバンテージ |

| 勤務先 | 上場企業・公務員が有利 | 勤務先の安定性をアピール |

| 勤続年数 | 3年以上が目安 | 転職歴が多い場合は説明資料を準備 |

| 既存借入 | 少ないほど有利 | 住宅ローン以外は完済推奨 |

| 金融資産 | 多いほど有利 | 預貯金・有価証券の残高証明を提出 |

| 物件評価 | 収益性・担保価値 | 利回り・立地の良い物件を選定 |

複数行への同時打診が有効

年収1000万円であれば、複数の金融機関に同時に融資相談を行い、最も条件の良い金融機関を選ぶことをおすすめします。

\まずは無料で資料請求/

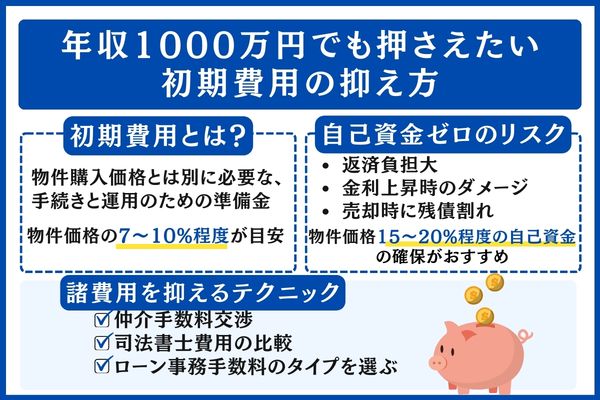

年収1000万円でも押さえたい初期費用の抑え方

「年収1000万円あれば資金に余裕がある」と思われがちですが、不動産投資の初期費用は想像以上に大きいものです。

5,500万円の物件を購入する場合、諸費用だけで400万〜550万円程度が必要となります。

初期費用の内訳と目安

不動産投資における初期費用は、物件価格の7〜10%が目安です。

| 費用項目 | 金額目安 | 備考 |

|---|---|---|

| 仲介手数料 | 約178万円 | 物件価格×3%+6万円+消費税 |

| 登記費用 | 約80万〜100万円 | 物件評価額により変動 |

| ローン事務手数料 | 約55万〜110万円 | 融資額の1〜2%が一般的 |

| 火災保険料(10年一括) | 約20万〜40万円 | 建物構造・補償内容により変動 |

| 不動産取得税 | 約50万〜80万円 | 購入後3〜6ヶ月後に請求 |

| 印紙税 | 約3万円 | 売買契約書・ローン契約書 |

| 合計 | 約386万〜511万円 | 物件価格5,500万円の場合 |

特に注意が必要なのは、不動産取得税です。

この税金は購入時ではなく、購入後3〜6ヶ月後に都道府県から納税通知書が届きます。

諸費用を抑える具体的テクニック

初期費用は工夫次第で数十万円単位で抑えることが可能です。

①仲介手数料の交渉

仲介手数料は上限として法律で定められていますが、交渉の余地があります。

特に、売主から直接購入できる「売主物件」であれば、仲介手数料がゼロになるケースもあることを知っておきましょう。

| 取引形態 | 仲介手数料 | 5,500万円物件の場合 |

|---|---|---|

| 仲介(上限) | 物件価格×3%+6万円+消費税 | 約178万円 |

| 仲介(交渉後) | 物件価格×2%+消費税など | 約121万円 |

| 売主物件 | なし | 0円 |

②司法書士費用の比較

登記を依頼する司法書士によって報酬額は異なります。

複数の司法書士から見積もりを取ることで、10万〜20万円程度の節約が可能です。

③ローン事務手数料のタイプを選ぶ

金融機関によって、ローン事務手数料の設定は「定額型」と「定率型」の2種類があります。

| 手数料タイプ | 設定例 | 5,000万円融資の場合 |

|---|---|---|

| 定額型 | 33万円(税込) | 33万円 |

| 定率型 | 融資額×2.2%(税込) | 110万円 |

自己資金ゼロで始める場合のリスク

年収1000万円であれば、いわゆる「フルローン」や「オーバーローン」を受けられる可能性もあります。

しかし、自己資金ゼロでの不動産投資にはリスクがあることは理解しておきましょう。

- 毎月のローン返済額が増加しキャッシュフローが悪化する

- 金利上昇時に返済負担が急増するリスクがある

- 物件価格が下落した場合、売却してもローンが残る「オーバーローン状態」になる可能性

- 突発的な修繕費用に対応できず追加借入が必要になるケースも

| 融資額 | 5,800万円 |

|---|---|

| 月額返済 | 19.2万円 |

| 年間キャッシュフロー目安 | ▲10万〜+20万円 |

年収1000万円の方には、物件価格の15〜20%程度の自己資金を投入するのがおすすめです。

これにより、毎月のキャッシュフローに余裕が生まれ、突発的な支出にも対応できる安全な投資が実現するでしょう。

\まずは無料で資料請求/

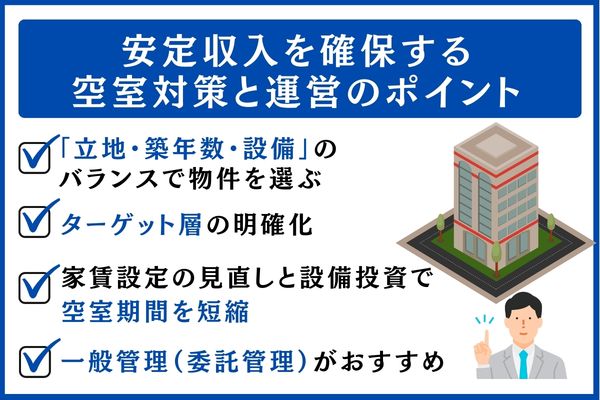

安定収入を確保する空室対策と運営のポイント

不動産投資の収益は、入居者からの家賃収入が源泉です。

どれだけ好条件で物件を購入しても、空室が続けば収支はたちまち悪化します。

空室リスクを減らす物件選びの基準

空室対策は、物件購入前から始まっています。

以下の基準を満たす物件を選ぶことで、長期的に安定した入居率を維持できます。

①立地条件

賃貸需要の根幹は「立地」です。

最寄駅からの距離は徒歩10分以内、周辺施設はコンビニ・スーパー徒歩5分圏内、エリアの人口動態は人口増加または維持地域、競合物件は同エリアの空室率10%以下が目安です。

②築年数と設備

築年数は入居者の第一印象に大きく影響します。

ただし、築古物件でも設備や内装を適切にリノベーションすれば、十分に競争力を保てるでしょう。

③ターゲット層の明確化

物件のターゲット層を明確にし、そのニーズに合った設備・サービスを提供することで、入居者を獲得しやすくなります。

空室が発生した場合の対処法

どれだけ対策をしても、空室は発生します。

重要なのは、空室期間をいかに短縮するかです。

①家賃設定の見直し

空室が3ヶ月以上続く場合、家賃設定が相場より高い可能性があります。

まずは「礼金ゼロ」「フリーレント1ヶ月」など、条件の緩和を検討しましょう。

②リフォーム・設備投資

内装の古さや設備の不足が空室原因である場合、適切なリフォームで競争力を回復できます。

インターネット無料化は非常に効果が高く、宅配ボックス設置も有効です。

③管理会社の変更

入居者募集力や対応力に問題がある場合、管理会社の変更を検討しましょう。

管理会社の選び方

年収1000万円の会社員が不動産投資を行う場合、本業との両立が課題となります。

信頼できる管理会社に運営を任せることで、手間を最小限に抑えながら安定収入を得ることが可能です。

| 管理形態 | 管理費目安 | オーナーの手間 | こんな人におすすめ |

|---|---|---|---|

| 自主管理 | 0円 | 多い | 時間に余裕があり、コスト削減したい人 |

| 一般管理 | 家賃の3〜5% | 少ない | 本業が忙しい会社員 |

| サブリース | 家賃の10〜20% | ほぼなし | 空室リスクを完全に回避したい人 |

年収1000万円の会社員には、一般管理(委託管理)をおすすめします。

空室率と収支への影響シミュレーション(5,500万円物件・家賃30万円/月の場合)

| 空室率 | 年間家賃収入 | ローン返済(年間) | 管理費等 | 年間キャッシュフロー |

|---|---|---|---|---|

| 0% | 360万円 | 199万円 | 50万円 | +111万円 |

| 5% | 342万円 | 199万円 | 50万円 | +93万円 |

| 10% | 324万円 | 199万円 | 50万円 | +75万円 |

| 15% | 306万円 | 199万円 | 50万円 | +57万円 |

| 20% | 288万円 | 199万円 | 50万円 | +39万円 |

\まずは無料で資料請求/

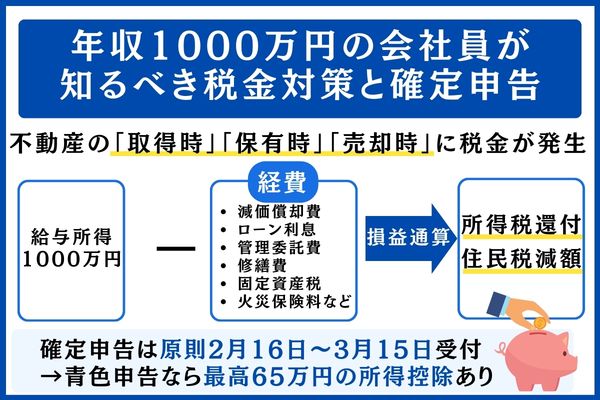

年収1000万円の会社員が知るべき税金対策と確定申告

年収1000万円の最大のメリットは、不動産投資による節税効果が期待できる点です。

累進課税制度のもと、所得税率は「課税所得」が9,000,000円を超えると33%の税率帯に入ります。

そのため、不動産所得の赤字を給与所得と損益通算できる場合、条件次第では大幅に節税できるでしょう。

不動産投資でかかる税金の種類

| タイミング | 税金の種類 | 税額目安(5,500万円物件の場合) |

|---|---|---|

| 取得時 | 不動産取得税 | 約50万〜80万円 |

| 登録免許税 | 約60万〜80万円 | |

| 印紙税 | 約3万円 | |

| 保有時 | 固定資産税・都市計画税 | 年間約40万〜60万円 |

| 所得税・住民税 | 不動産所得に応じて | |

| 売却時 | 譲渡所得税 | 売却益の約20〜39% |

経費として計上できるもの

不動産投資では、様々な支出を経費として計上可能です。

経費を適切に計上することで、不動産所得を圧縮し、節税効果を高められます。

| 経費項目 | 内容 | 年間目安(5,500万円物件) |

|---|---|---|

| 減価償却費 | 建物の価値減少分 | 約100万〜200万円 |

| ローン利息 | 借入金の利息部分 | 約80万〜100万円 |

| 管理費・管理委託料 | 管理会社への支払い | 約15万〜20万円 |

| 修繕費 | 原状回復、設備修理 | 約10万〜30万円 |

| 火災保険料 | 年払い相当額 | 約3万〜5万円 |

| 固定資産税・都市計画税 | 保有時の税金 | 約40万〜60万円 |

| 税理士報酬 | 確定申告の依頼費用 | 約5万〜10万円 |

特に大きいのが減価償却費です。

建物は時間とともに価値が減少するため、その減少分を経費として計上できます。

実際にはお金が出ていかない「帳簿上の経費」であるため、キャッシュフローを維持しながら課税所得を圧縮できる、非常に有効な節税手段です。

損益通算による節税効果

年収1000万円の方にとって最大のメリットが、損益通算による節税です。

不動産所得が赤字になった場合、その赤字を給与所得から差し引くことで、所得税・住民税の還付を受けられます。

年収1000万円の節税シミュレーション

| 項目 | 金額 |

|---|---|

| 給与所得 | 1,000万円 |

| 不動産収入(家賃) | 360万円 |

| 経費(減価償却費含む) | ▲450万円 |

| 不動産所得 | ▲90万円 |

| 損益通算後の総所得 | 910万円 |

| 節税効果(所得税+住民税) | 約30万〜40万円/年 |

確定申告の基本と青色申告のメリット

不動産所得がある場合、毎年確定申告が必要になります。

会社員の方は年末調整で税務処理が完結していた方がほとんどですが、不動産投資を始めると自分で確定申告を行う必要があることを覚えておきましょう。

青色申告は所定の要件(帳簿付け・申告方法など)を満たすことで、最大65万円(電子申告等の場合)の青色申告特別控除を受けられます。

加えて、赤字を3年間繰り越して将来の所得と相殺できる、家族への給与を経費計上できる(条件あり)などのメリットがあります。

なお、不動産所得の場合は事業的規模かどうか等で扱いが変わることがあるため、適用可否は税理士等に確認すると安心です。

初めての確定申告で不安な場合は、税理士への依頼も検討しましょう。

費用は年間3万〜10万円程度が目安ですが、経費計上のアドバイスや節税対策の提案を受けられるため、費用以上のメリットを得られるケースが多いです。

年収1000万円の方の節税効果は本当に大きいです。私がサポートしたお客様の中には、不動産投資を始めてから毎年40万円以上の税金還付を受けている方もいらっしゃいます。ただし、「節税目的だけ」で不動産投資を始めるのは危険です。減価償却費は年々減少しますし、物件によっては節税効果より空室リスクや修繕費の方が大きくなることもあります。節税はあくまで「副次的なメリット」と捉え、まずは「収益性のある物件」を選ぶことを最優先にしてください。また、将来的に物件を売却する際には「譲渡所得税」が発生します。保有期間が売却年の1月1日時点で5年以下の場合は短期(目安:39.63%)、5年超の場合は長期(目安:20.315%)と税率差が大きいため、出口戦略も含めた長期的な視点で投資計画を立てましょう。

\まずは無料で資料請求/

年収1000万円の投資家が陥りやすい失敗と回避策

年収1000万円という高い属性は、不動産投資において大きなアドバンテージですが、同時に「落とし穴」も存在します。

融資が通りやすいがゆえの過信、複数物件保有による管理負担など、高年収者特有の失敗パターンを理解し、事前に対策を講じておきましょう。

失敗パターン1:利回りだけで物件を選ぶ

「表面利回り10%以上」といった高利回り物件に飛びつき、購入後に苦労するケースは少なくありません。

高利回りには必ず理由があり、その多くはリスクの裏返しです。

| 高利回りの理由 | 潜在リスク |

|---|---|

| 地方・郊外の立地 | 人口減少による空室リスク、売却困難 |

| 築古物件 | 大規模修繕費用、設備の陳腐化 |

| 現況空室が多い | 想定家賃が実現しない可能性 |

| 心理的瑕疵あり | 入居者が付きにくい、家賃下落 |

また、表面利回りと実質利回りの違いについても理解しておきましょう。

| 指標 | 計算式 | 5,500万円物件の例 |

|---|---|---|

| 表面利回り | 年間家賃÷物件価格 | 360万円÷5,500万円=6.5% |

| 実質利回り | (年間家賃−経費)÷(物件価格+諸費用) | (360万円−110万円)÷6,000万円=4.2% |

実質利回りで4%以上を確保できる物件を選ぶことが、安定した収益を得るための目安です。

失敗パターン2:資金計画の甘さ

年収1000万円の方は融資が通りやすいため、「借りられるだけ借りる」という姿勢で物件を購入してしまうケースがあります。

しかし、手元資金に余裕がないと、突発的な支出に対応できなくなります。

- エアコン故障:8万〜15万円/台

- 給湯器交換:15万〜25万円

- 外壁塗装(一棟):100万〜300万円

- 退去時原状回復:10万〜30万円/戸

また、金利上昇のリスクにも備えが必要です。

変動金利でローンを組んでいる場合、将来の金利上昇によって返済額が増加するリスクがあります。

金利が1%上昇すると、年間返済額は約30万円増加するため、変動に耐えられる余剰資金を確保しておくことが大切です。

失敗パターン3:管理会社選びの失敗

「管理会社はどこも同じ」と考え、不動産会社に紹介されるまま管理会社を決めてしまうケースがあります。

しかし、管理会社の質は入居率やトラブル対応に直結します。

管理会社選びで失敗する典型パターンとして、以下のようなケースがあります。

- 入居者募集に消極的で空室期間が長引く

- クレーム対応が遅く入居者の退去を招く

- 修繕の見積もりが不透明で必要以上の費用を請求される

- オーナーへの報告が少なく物件の状況が把握できない

管理会社を選ぶ際は、管理実績や入居率といった数値だけでなく、空室が発生した際の具体的な案を迅速に提示してくれる、「客付け力」と「レスポンスの速さ」を兼ね備えた会社を選ぶことが重要です。

失敗パターン4:出口戦略を考えない

「買ったら終わり」と考え、出口戦略(売却・建て替え・相続)を検討しないまま物件を保有し続けるケースがあります。

しかし、不動産投資の最終的な成否は、最終的に売却していくらの利益を確定できるかで決まります。

| 保有期間 | 区分 | 税率(所得税+住民税) |

|---|---|---|

| 5年以下 | 短期譲渡 | 約39%(所得税30%+住民税9%) |

| 5年超 | 長期譲渡 | 約20%(所得税15%+住民税5%) |

参考:国土交通省:土地や建物を売ったとき

保有期間が売却年の1月1日時点で5年を超えると、譲渡所得税の税率帯が短期(目安:39.63%)から長期(目安:20.315%)へと下がります。

売却を検討する場合は、この「5年の壁」を意識した計画を立てましょう。

【シミュレーション】Cさん(45歳・年収1000万円)の不動産投資プラン

| 項目 | 内容 |

|---|---|

| 年齢 | 45歳 |

| 年収 | 1,000万円(手取り約750万円) |

| 勤務先 | 上場企業(部長職) |

| 勤続年数 | 20年 |

| 既存借入 | 住宅ローン残債1,000万円 |

| 自己資金 | 1,500万円 |

- 物件:首都圏近郊の一棟アパート(8戸)

- 物件価格:5,500万円

- 融資額:5,000万円(金利2.0%、30年)

- 自己資金:900万円(諸費用400万円含む)

収支シミュレーション

| 項目 | 月額 | 年額 |

|---|---|---|

| 想定家賃収入 | 40万円(5万円×8戸) | 480万円 |

| ローン返済 | 18.5万円 | 222万円 |

| 管理費・修繕積立 | 4万円 | 48万円 |

| 固定資産税等 | 4.2万円 | 50万円 |

| 手取り収入 | 13.3万円 | 160万円 |

節税効果

| 項目 | 収支 |

|---|---|

| 家賃収入 | 480万円 |

| 経費(減価償却費含む) | ▲550万円 |

| 不動産所得 | ▲70万円 |

| 節税効果(税率33%+10%) | 約30万円/年 |

10年後の資産状況(推定)

| 項目 | 金額 |

|---|---|

| ローン残債約 | 約3,600万円 |

| 物件評価額 | 約4,500万円 |

| 含み益 | 約900万円 |

| 累計キャッシュフロー | 約1,600万円 |

| 累計節税効果 | 約200万円 |

※本シミュレーションは一例であり、実際の投資成果を保証するものではありません。金利変動、空室、修繕費等により収支は変動する可能性があります。

年収1000万円の方からの相談で最も多いのが、「複数物件を持ちすぎて管理が追いつかない」というケースです。融資が通りやすいため、2年で3物件、5年で5物件と急ピッチで増やした結果、本業との両立が難しくなり、空室対応が後手に回ってしまう。そうなると、せっかくの高年収という強みが「借りすぎ」という弱みに転じてしまいます。私がおすすめするのは、「3年に1物件」のペースです。1物件の運営が安定してから次の物件に進むことで、無理なくポートフォリオを拡大できます。年収1000万円であれば、60歳までに5〜6物件を保有し、年間キャッシュフロー500万円以上を目指すことも十分に可能です。焦らず、着実に。それが年収1000万円の方が不動産投資で成功する秘訣です。

シノケンプロデュース | 「一棟アパート投資に興味はあるけど、何から始めればいいかわからない」という方へ。 シノケンプロデュースでは、年収700万円以上の会社員向けに、アパート経営の基礎から成功事例、失敗しないための物件選びまで、無料で学べるセミナーを開催しています。 オンライン・対面どちらも対応。まずは知識を身につけることから始めましょう。 ▶ 無料セミナーに申し込む |

\まずは無料で資料請求/

年収1000万円の不動産投資に関するよくある質問

- 年収1000万円の不動産投資で節税効果はどのくらい見込めますか?

-

年収1000万円は累進課税で所得税33%の税率帯に該当するため、不動産投資の節税メリットが特に大きくなります。

減価償却費を活用した損益通算によって年間30〜40万円程度の節税が見込めるシミュレーションが示されています。

ただし節税目的だけで投資を始めることは危険とも警告されており、収益性との両立が重要です。

- 年収1000万円で一棟マンション購入は現実的ですか?

-

年収1000万円であれば5,000万〜6,500万円の物件価格帯が現実的な選択肢とされており、融資可能額は年収の7〜10倍程度が目安となります。

初期費用として物件価格の7〜10%(約400万〜550万円)が必要で、自己資金は15〜20%の確保が推奨されています。

- 年収1000万円では区分マンションと一棟アパートのどちらが向いていますか?

-

記事では区分マンションと一棟アパートを初期費用・月額キャッシュフロー・空室リスク・管理負担などの観点から比較しています。

投資目的(節税重視か収益重視か)や管理にかけられる時間・リスク許容度に応じて選択することが推奨されています。

年収1000万円は両方の選択肢が現実的に検討できる年収帯です。

まとめ:年収1000万円で不動産投資を成功させるためのポイント

年収1000万円の方が不動産投資を成功させるための重要ポイントを振り返ります。

融資枠は属性(勤務先・勤続年数・金融資産・既存借入)と物件評価で大きく変動します。

目安としては数千万円〜1億円規模まで幅があり、物件価格も5,000万〜6,500万円は一例です。

融資枠を使い切らず、次の投資や突発支出に備えて余力を残しておきましょう。

節税重視なら中古一棟アパート、収益重視なら新築一棟アパート、分散投資なら区分マンション複数戸がおすすめです。

年収1000万円はメガバンクからも好条件を引き出せる年収帯です。

複数の金融機関に相談し、最も有利な条件を選びましょう。

物件価格の7〜10%の諸費用を見込み、仲介手数料の交渉や司法書士費用の比較で節約を図りましょう。

安定収入の鍵は空室率の最小化です。

立地・設備・ターゲット層を意識した物件選びと、入居率95%以上の実績を持つ管理会社への委託を検討しましょう。

所得税は累進課税で、課税所得が一定水準を超えると税率が上がります。

不動産所得が赤字になった場合に損益通算できれば、条件次第では節税効果が期待できます。

青色申告(要件あり)の届出も忘れずに行いましょう。

利回りだけで判断しない、資金計画に余裕を持つ、管理会社を慎重に選ぶ、出口戦略を意識する。

この4点を常に心がけましょう。

| 成功のポイント | 具体的なアクション |

|---|---|

| 融資条件の最適化 | 複数行への同時打診、好条件の比較 |

| 物件選定 | 実質利回り4%以上、立地重視 |

| 資金管理 | 自己資金15〜20%、生活防衛資金の確保 |

| 運営体制 | 管理会社への委託、定期的な見直し |

| 税務対策 | 青色申告、経費の適切な計上 |

| リスク管理 | 空室率5%以内、金利上昇への備え |

年収1000万円という高い属性は、不動産投資において間違いなく大きな武器です。

しかし、その武器を活かすも殺すも、物件選びと運営戦略次第。

本記事で解説したポイントを押さえ、着実に資産形成を進めていきましょう。

まずは専門家に相談し、あなたに最適な投資プランを見つけることから始めてみてはいかがでしょうか。

シノケンプロデュース | 年収1000万円のあなたに最適なアパート経営プランとは? シノケンプロデュースでは、一棟アパート投資の詳細がわかる資料を無料でお届けしています。 創業30年以上、5,000棟超の実績を持つシノケングループだからこそ提案できる、土地選定から賃貸管理まで一貫サポートの仕組みをご確認ください。 ・アパート経営の収支シミュレーション事例 ・土地選定〜管理までのワンストップサービス詳細 ・成功オーナーの声・実績紹介 ▶ 無料資料を請求する |

\まずは無料で資料請求/