「公務員は副業禁止だから、不動産投資はできない」と思い込んでいませんか?

結論から言えば、公務員でも一定の条件を守れば、合法的に不動産投資を行うことが可能です。

公務員は融資審査において「最強の属性」と呼ばれるほど有利な立場にあります。

安定した収入と高い信用力は、金融機関からの評価が非常に高く、民間の会社員よりも好条件で融資を受けられるケースが少なくありません。

しかし、ルールを逸脱すれば懲戒処分のリスクがあることも事実です。

本記事では、人事院規則14-8をはじめとする法的根拠にもとづき、公務員が不動産投資を始めるための3つの絶対条件、融資を最大限に活かす戦略、そして見落としがちなリスクと対処法までを徹底的に解説します。

管理会社の現場を知り尽くしたプロの視点から、営業トーク抜きの「本当に知るべきこと」をお伝えします。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

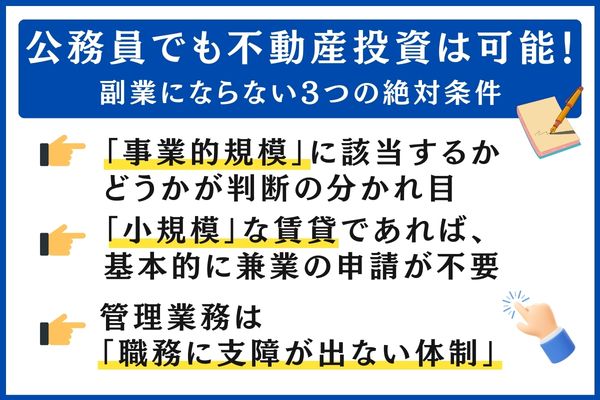

公務員でも不動産投資は可能!副業にならない3つの絶対条件

公務員の不動産投資は、法律で一律に禁止されているわけではありません。

国家公務員法第103条・第104条、地方公務員法第38条では営利企業への従事が制限されていますが、一定規模以下の不動産賃貸は「資産管理」として認められています。

その判断基準を定めているのが、人事院規則14-8(営利企業の役員等との兼業)の運用通知です。

ここでは、この3つの絶対条件を正確に理解していきましょう。

国家公務員法・地方公務員法の副業禁止規定とは

国家公務員法第103条は「営利企業の役員等の兼業」を、第104条は「他の事業・事務への従事」を原則として禁止しています。

地方公務員法第38条も同様の趣旨で、営利企業への従事を制限しています。

ただし、これらの規定の目的は「職務専念義務の確保」と「公務の公正性・信頼性の維持」にあります。

不動産を保有して賃料を得ること自体が直ちに禁止されるのではなく、「事業的規模」に該当するかどうかが判断の分かれ目になります。

つまり、小規模な不動産賃貸であれば、公務員の身分を維持したまま行うことが可能です。

その「小規模」の具体的な基準を定めているのが、次に解説する人事院規則14-8です。

人事院規則14-8が定める「5棟10室・500万円」ルール

人事院規則14-8の運用通知では、以下のいずれかに該当すると「自営(事業的規模)」とみなされ、承認が必要になります。

逆に言えば、これらの基準を全て下回る「小規模」な賃貸であれば、国家公務員については基本的に兼業の申請が不要と整理されています。

なお、地方公務員は自治体の服務規程・運用が優先されるため、同様のケースでも念のため所属先に確認すると安心です。

出典:人事院「一般職の国家公務員の兼業について(Q&A集)」

| 項目 | 事業的規模とみなされる基準 |

|---|---|

| 独立家屋(戸建て) | 5棟以上 |

| 区分(マンション等) | 10室以上 |

| 土地の賃貸 | 10件以上 |

| 駐車場(機械式・建築物) | 台数にかかわらず該当 |

| 駐車場(平面) | 10台以上 |

| 賃料収入 | 年額500万円以上(総額) |

| 用途 | 娯楽施設・旅館等は規模にかかわらず該当 |

特に注意が必要なのは「500万円」の基準です。

これは経費を差し引いた利益(所得)ではなく、家賃収入の総額(売上)を指します。

たとえば都心の区分マンション(月額賃料12万円)であれば年間144万円、3戸で432万円、4戸で576万円となり、わずか4戸で基準を超えてしまいます。

この点を正確に理解していないと、「まだ大丈夫だと思っていたら基準超過していた」という事態になりかねません。

管理業務は「職務に支障が出ない体制」が重要

人事院規則14-8の運用通知では、(規模等の理由で)承認を受けるに当たって満たすべき基準の一つとして、以下が示されています。

入居者の募集、賃貸料の集金、不動産の維持管理等の不動産又は駐車場の賃貸に係る管理業務を事業者に委ねること等により職員の職務の遂行に支障が生じないことが明らかであること。

引用元:人事院規則14-8

そのため、トラブル対応や連絡対応が勤務に影響しやすい「自主管理」は、実務上リスクが高くなりやすい点に注意が必要です。

まずは管理会社への委託など、職務に支障が出ない運用体制を前提に検討しましょう。

管理委託料の相場は、物件や地域によって変動しますが、概ね賃料の3〜5%前後が多い傾向です。

月額賃料10万円の物件であれば月5,000円程度の負担で、法的安全性と手間の大幅な削減が得られると考えれば、十分にペイする費用といえるでしょう。

基準を超えた場合の「自営兼業承認申請書」の手続き

相続などの事情で、意図せず5棟10室や500万円の基準を超えてしまうケースがあります。

この場合でも、速やかに「自営兼業承認申請書(不動産等賃貸関係)」を提出し、承認を得ることで合法的に賃貸経営を続けることが可能です。

申請に必要な書類は以下のとおりです。

| 書類 | 内容 |

|---|---|

| 自営兼業承認申請書 | 所定の様式に記入 |

| 不動産登記簿の謄本 | 賃貸物件の状況を証明 |

| 賃貸契約書の写し | 賃料収入額を証明 |

| 管理委託契約書の写し | 管理業務を事業者に委託している証明 |

| 事業主名義の説明 | 本人名義以外の場合、関係と関与度合いを説明 |

承認されるためのポイントは以下の3つです。

- ① 職務との利害関係がないこと

-

勤務先の業務と賃貸経営に関連性がないことが前提です。

- ② 管理を外部に委託していること

-

自ら積極的に経営に関与していないことが重視されます。

管理会社へ委託していることが大きな判断材料になります。

- ③ 公務の公正性・信頼性に支障がないこと

-

社会的信用を損なう恐れがないかが審査対象になります。

特に相続による取得の場合は承認されやすい傾向にありますが、早めの手続きが重要です。

放置して後から発覚した場合、コンプライアンス上の問題として扱われるリスクがあります。

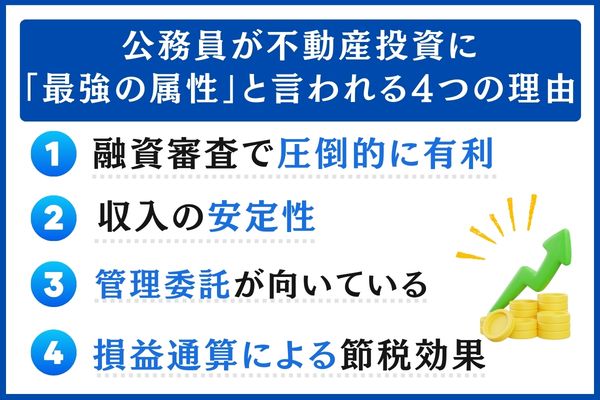

公務員が不動産投資に「最強の属性」と言われる4つの理由

不動産投資の世界では、公務員は「最強の属性」と評されることがあります。

これは単なる営業トークではなく、融資審査の構造上、公務員が非常に有利な立場にあるという事実にもとづいています。

融資審査で圧倒的に有利:低金利・高額融資の可能性

金融機関が融資審査で最も重視するのは「返済能力の安定性」です。

公務員は雇用の安定性が極めて高く、景気変動による解雇リスクがほぼありません。

この点が金融機関から高く評価され、民間の会社員と比べて以下のような優遇を受けられる可能性があります。

| 項目 | 公務員 | 民間会社員(中小企業) |

|---|---|---|

| 金利の目安(※一例) | 1.5〜2.0%台になるケースも | 2.0〜3.0%台になるケースも |

| 融資可能額の目安(個別審査) | 年収の8〜10倍程度の例も | 年収の5〜7倍程度の例も |

| 自己資金の目安(ケースによる) | 物件価格の1割程度の場合も | 物件価格の2〜3割の場合も |

| 審査の通りやすさ | 非常に高い | 勤務先規模や業績による |

では、年収600万円のケースを見てみましょう。

公務員:年収の8〜10倍

→ 約4,800万〜6,000万円の融資例

中小企業会社員:年収の5〜7倍

→ 約3,000万〜4,200万円の融資例

このように同じ年収でも、1,000万円以上の差が出る可能性があります。

これは同年収の中小企業会社員と比べて大きなアドバンテージです。

収入の安定性が「返済不能リスク」を下げる

不動産投資の最大のリスクの一つは、空室や修繕費の発生によって月々のキャッシュフローが悪化し、ローン返済が困難になることです。

公務員の場合、本業の収入が景気に左右されにくいため、一時的に物件の収支がマイナスになっても持ちこたえる力があります。

この「返済不能リスクの低さ」は、投資戦略の幅を広げることにもつながります。

たとえば、目先の利回りよりも長期的な資産価値を重視した物件選びが可能になるのは、安定収入があるからこそです。

管理委託で職務負担を減らしやすい

前章で解説したとおり、承認が必要な規模の場合は、管理業務を外部に委託する体制が求められます。

一見すると「制約が増える」と感じるかもしれません。

しかし実は、これが大きなメリットになります。

管理会社に委託すると、次のような業務を一任できます。

- 入居者募集・審査

- 入居者からの問い合わせ対応

- 家賃の回収・滞納対応

- 修繕の手配

- 退去時の精算対応

管理会社に手間がかかる部分を、まとめて任せられるため、物件オーナーとしてやるべきことは、月次の報告書を確認する程度です。

本業の公務に集中しながら、資産形成を同時に進められる体制が最初から整うのは、公務員ならではの強みといえます。

損益通算による節税効果

不動産投資では、減価償却費やローン利息などを経費として計上できます。

その結果、帳簿上の不動産所得がマイナスになることがあります。

このマイナス分を給与所得と損益通算することで、所得税・住民税の負担が軽減される可能性があります。

たとえば年収600万円で、不動産所得が▲100万円となった場合、損益通算が認められれば課税所得が減少し、所得税・住民税の負担が軽くなる可能性があります。

年収600万円以上の公務員は所得税率が20%以上のため、効果を実感しやすい層です。

ただし、節税だけを目的とするのは本末転倒です。

キャッシュフローがプラスになる物件を前提とし、節税はあくまで副次的なメリットとして捉えましょう。

公務員は融資において最強の属性です。低金利で高額融資を引き出せるポテンシャルは、他の職業にはない大きなアドバンテージ。

しかし、その特権はルールを1ミリでも逸脱した瞬間に全て失われます。

で5棟10室・500万円の基準、管理委託の徹底──この3つの条件は「守って当たり前」のラインです。甘い言葉で規模拡大を急かす業者には、くれぐれも注意してください。

あなたの年収・職種で、法的に安全な投資プランを無料作成します

\ RENOSY 無料相談はこちら/

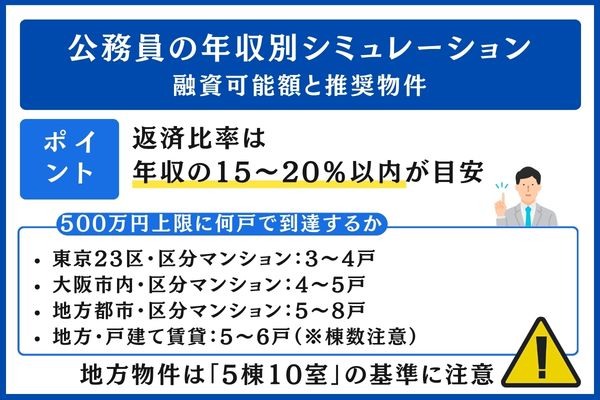

公務員の年収別シミュレーション:融資可能額と推奨物件

「自分の年収で、実際にどの程度の物件を購入できるのか?」

これは公務員が不動産投資を検討する際に最も気になるポイントでしょう。

ここでは年収帯別の融資可能額と、500万円の上限を踏まえた現実的な物件選びのシミュレーションを提示します。

年収別の融資可能額と推奨物件価格の目安

以下は、公務員が投資用ローン(金利1.8%・35年返済)を利用した場合の一例です。

融資可能額は金融機関や個人の信用状況により変動しますが、一般的な水準を示しています。

| 年収 | 融資可能額(目安) | 推奨物件価格 | 月額返済額 | 年間返済額 |

|---|---|---|---|---|

| 500万円 | 4,000万〜5,000万円 | 2,000万〜2,500万円 | 約6.4万〜8.0万円 | 約77万〜96万円 |

| 600万円 | 4,800万〜6,000万円 | 2,500万〜3,500万円 | 約8.0万〜11.2万円 | 約96万〜135万円 |

| 700万円 | 5,600万〜7,000万円 | 3,000万〜4,000万円 | 約9.6万〜12.8万円 | 約116万〜154万円 |

| 800万円 | 6,400万〜8,000万円 | 3,500万〜5,000万円 | 約11.2万〜16.1万円 | 約135万〜193万円 |

金融機関が提示する上限まで借り入れることは推奨しません。

安全性を重視するなら、返済比率は年収の15〜20%以内を一つの目安にすると安心です。

500万円上限に何戸で到達するか:具体的ケース

500万円の上限は「売上(家賃収入の総額)」で判断されます。

以下のシミュレーションで、保有戸数の目安を確認してみましょう。

| エリア・物件タイプ | 月額賃料 | 年間賃料 | 上限戸数の目安 |

|---|---|---|---|

| 東京23区・区分マンション | 10万〜13万円 | 120万〜156万円 | 3〜4戸 |

| 大阪市内・区分マンション | 7万〜9万円 | 84万〜108万円 | 4〜5戸 |

| 地方都市・区分マンション | 5万〜7万円 | 60万〜84万円 | 5〜8戸 |

| 地方・戸建て賃貸 | 6万〜8万円 | 72万〜96万円 | 5〜6戸(※棟数注意) |

このように、都心の物件ほど賃料単価が高いため、少ない戸数で500万円に到達します。

一方で、地方物件は戸数を増やせますが、「5棟10室」の基準にも注意が必要です。

戸建てであれば5棟で基準に達するため、地方の戸建て投資は棟数管理がシビアになります。

公務員に最適な「少数精鋭・高単価」戦略

500万円の上限がある公務員にとって、投資戦略の基本は「数を増やすより、質を上げる」ことです。

都心の好立地にある区分マンションを2〜3戸に絞って保有する戦略は、制約のある立場と相性が良い選択といえます。

賃料単価が高く、入居需要も安定しやすいため、少ない戸数でも効率よく収益を確保できるからです。

物件数が少なければ、管理の手間も抑えられ、本業への影響も最小限にできます。

この戦略の強みは、主に次の点にあります。

- 高い入居率を維持しやすい

- 管理負担が軽い

- 売却時の流動性が高い

一方で、利回りの高さだけを追って地方の築古物件を複数保有すると、空室や修繕リスクが重なり、管理の負担も増大する可能性があります。

戸数を増やすほど、リスクも比例して大きくなります。

公務員の制約を「質の高い投資を強制する仕組み」とポジティブに捉えることが、成功への近道です。

売上500万円は、都心の区分マンションなら3〜4戸で終わります。この制限を「少なすぎる」と嘆くのではなく、「質で勝負する」と割り切ってください。好立地・好条件の物件を厳選して2〜3戸に集中する。これが公務員の不動産投資における正解です。

管理会社の立場から見ても、オーナーが物件数を絞っているほうが一戸一戸に丁寧な管理が行き届き、結果的に長期の安定収入につながります。

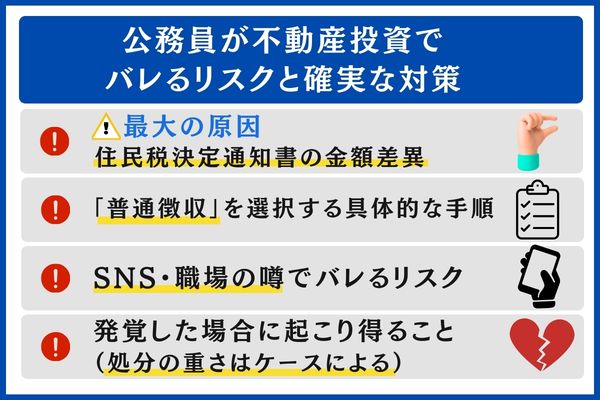

公務員が不動産投資でバレるリスクと確実な対策

公務員が不動産投資を始める際に、最も気になるのが「職場にバレないか?」という問題でしょう。

条件を守れば合法であっても、同僚や上司に知られることへの心理的な抵抗感は小さくありません。

ここでは、バレる主な原因とその確実な対策を解説します。

最大の原因:住民税決定通知書の金額差異

職場バレの最大の原因は「住民税」です。

会社員・公務員の住民税は通常、給与から天引き(特別徴収)されます。

不動産所得がある場合、確定申告によって住民税額が変動し、職場に届く「住民税決定通知書」に給与以外の所得が反映されることがあります。

経理担当者がこの通知書を確認した際に「給与に見合わない住民税額」に気づき、副業を疑われるというのが、最も典型的なバレ方です。

「普通徴収」を選択する具体的な手順

住民税によるバレを防ぐ最も確実な方法は、確定申告書の「住民税に関する事項」欄で、給与・年金以外の所得にかかる住民税を「自分で納付(普通徴収)」にチェックを入れることです。

これにより、不動産所得にかかる住民税は自宅に届く納付書で自分で支払うことになり、職場の特別徴収額には反映されません。

手順は以下のとおりです。

- 確定申告書 第二表の「住民税に関する事項」を確認

- 「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」を選択

- 申告後、6月頃に届く住民税の納付書で自分で支払い

- 万が一、特別徴収に切り替わっていないか通知書で確認

ただし、自治体によっては普通徴収を認めないケースや、手続きの不備で特別徴収に戻ってしまうケースもあります。

確定申告後は必ず住民税の通知内容を確認しましょう。

不安な場合は、管轄の市区町村に事前に問い合わせることをおすすめします。

SNS・職場の噂でバレるリスク

住民税以外で意外に多いのが、SNSや職場内の会話から発覚するケースです。

不動産投資で成果が出ると、誰かに話したくなるものです。

しかし、公務員の場合はその一言がリスクになります。

投資自体は合法でも、「副業をしているらしい」という噂が広がれば、人事部門による確認や調査につながる可能性があります。

主なきっかけは、次のようなものです。

- 不動産投資に関するSNS投稿

- 同僚への何気ない発言

- 親族や知人を通じた情報の伝播

特にSNSは、本人の意図と関係なく拡散する可能性があります。

鉄則は「不動産投資をしていることを職場の誰にも言わない」ことです。

これが最も確実で、最もコストのかからない対策です。

発覚した場合に起こり得ること(処分の重さはケースによる)

規定違反が疑われる場合、人事部門等からの事情確認や是正指導が行われ、状況によっては懲戒処分の対象となる可能性があります。

ただし、処分の有無・重さは、違反の内容(規模超過、申請漏れ、秘匿の有無、是正指導への対応など)や所属組織の規程・運用によって異なります。

不安がある場合は、事前に所属先の服務担当へ相談し、必要に応じて申請・承認の手続きを踏むことが最も安全です。

【出典元】:人事院「一般職の国家公務員の兼業について(Q&A集)」/人事院「人事院規則14―8(営利企業の役員等との兼業)の運用について」

多くの事例に共通するのは、「規模を超えたこと」自体よりも「報告や改善を怠ったこと」が重く見られている点です。

早めに申請・相談すれば重い処分にはなりにくい傾向がありますが、隠蔽や指導無視は致命的です。

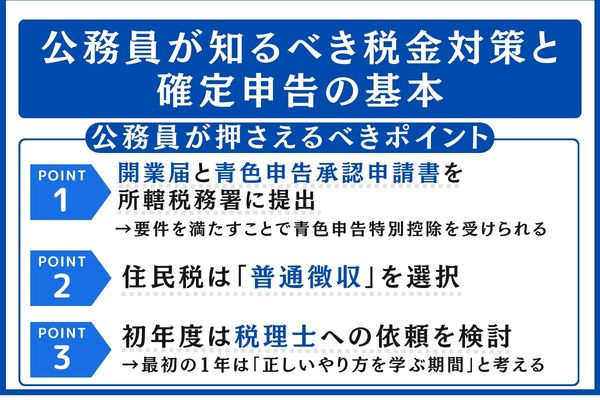

公務員が知るべき税金対策と確定申告の基本

公務員の方は、普段は年末調整で税務処理が完結しているため、確定申告に馴染みがない方がほとんどでしょう。

しかし、不動産所得がある場合は確定申告が必須です。

ここでは、公務員が押さえるべき税金の基礎知識と、効果的な節税対策を解説します。

不動産投資にかかる税金の全体像

不動産投資では、購入時・保有中・売却時それぞれで税金が発生します。

主な税金は次のとおりです。

| 税金の種類 | タイミング | 概要 |

|---|---|---|

| 不動産取得税 | 購入時 | 物件取得時に一度だけ発生 |

| 登録免許税 | 所有権移転登記にかかる税金 | |

| 印紙税 | 売買契約書に貼付 | |

| 固定資産税・都市計画税 | 毎年 | 物件所有者に毎年課税 |

| 所得税・住民税 | 不動産所得に対して課税 | |

| 譲渡所得税 | 売却時 | 売却益に対して課税(短期/長期で税率が異なる) |

購入時の税金は初期費用に含めて計画し、毎年の固定資産税と所得税は収支計画に必ず組み込みましょう。

売却時の譲渡所得税は、保有期間が5年超の「長期譲渡所得(保有5年超)では20.315%、短期譲渡所得(保有5年以下)では39.63%」となります。

出典:国税庁「土地や建物を売ったとき」/国税庁「No.3208 長期譲渡所得の税額の計算」

5年を超えるかどうかで税率が約2倍違うため、出口戦略を考えるうえで極めて重要なポイントです。

経費計上できる項目と損益通算の活用

不動産投資で計上できる主な経費は以下のとおりです。

| 経費項目 | 内容 |

|---|---|

| 減価償却費 | 建物の取得費を耐用年数に応じて毎年計上 |

| ローン利息 | 借入金の利息部分(元本返済部分は経費にならない) |

| 管理委託料 | 管理会社への手数料 |

| 修繕費 | 物件の維持・修繕にかかる費用 |

| 損害保険料 | 火災保険・地震保険の保険料 |

| 税理士報酬 | 確定申告の依頼費用 |

| 交通費・通信費 | 物件の確認や管理会社との打ち合わせにかかる費用 |

特に大きいのが「減価償却費」です。

これは実際にお金が出ていかないにもかかわらず経費として計上できるため、帳簿上の不動産所得を圧縮する効果があります。

この結果、不動産所得がマイナスになった場合は、給与所得と「損益通算」することが可能です。

年収600万円で、不動産所得が▲50万円となった場合、損益通算が認められれば課税所得が減少し、その分所得税・住民税の負担が軽減される可能性があります。

ただし、節税だけを目的にするのではなく、キャッシュフローがプラスであることを前提に活用することが重要です。

初めての確定申告:公務員が押さえるべきポイント

確定申告の時期は例年2月中旬〜3月中旬です(年により変動)。たとえば2025年分は2026年2月16日〜3月16日となります。

出典:国税庁「令和7年分確定申告期の確定申告会場のお知らせ」

不動産投資を始めた翌年から、不動産所得の申告が必要になります。

公務員が特に注意すべきポイントは次の3点です。

① 青色申告の届出を行うこと

開業届と青色申告承認申請書を所轄税務署に提出し、要件を満たすことで青色申告特別控除を受けられます。

- 55万円(一定要件)

- 65万円(電子申告等の要件を満たす場合)

- 10万円(簡易帳簿の場合)

【出典元】国税庁「No.2072 青色申告特別控除」

※開業届の提出は税務上の手続きです。

兼業の扱いは所属先の規程・運用が前提となるため、必要に応じて服務担当に確認しましょう。

② 住民税は「普通徴収」を選択する

確定申告書第二表の「住民税に関する事項」で、給与以外の所得について「自分で納付(普通徴収)」を選択します。

これを忘れると、住民税額の変動から職場に知られるリスクが高まります。

③ 初年度は税理士への依頼を検討する

初年度は申告漏れや計算ミスが起きやすいため、税理士に依頼するのも一つの選択肢です。

費用は年間3〜5万円程度が目安ですが、経費計上の最適化やミス防止の効果を考えると十分に価値があります。

2年目以降は自分で対応できるケースも多いため、最初の1年は「正しいやり方を学ぶ期間」と考えるとよいでしょう。

確定申告はハードルが高く感じますが、ポイントを押さえれば難しいものではありません。

制度を正しく理解し、ルールに沿って進めることが何より重要です。

出口戦略:公務員が買ってはいけない「負動産」の見極め方

不動産投資は「買って終わり」ではありません。

最終的に物件を売却(または保有し続ける)して投資を完結させる「出口戦略」まで含めて、初めて成否が決まります。

公務員は安定志向が強い傾向があり、それが「持ち続けるバイアス」につながりやすい点には注意が必要です。

「持ち続けバイアス」が公務員の資産を蝕む

公務員の方は、安定を重視する性格から「一度買った物件はずっと持ち続ける」という前提で投資を考えがちです。

しかし、すべての不動産が長期保有に適しているわけではありません。

建物は年を追うごとに価値が下がり、修繕費は増加します。

賃料も経年とともに下落する傾向にあり、購入時の利回りが永続するわけではありません。

「まだ家賃が入っているから大丈夫」と安心していると、気づいたときには売却しても残債を回収できない「負動産」になっているケースがあります。

重要なのは、購入時点から「いつ、いくらで売却できるか」を想定しておくことです。

10年後・20年後の資産価値を逆算して物件を選ぶ視点が、公務員の不動産投資では特に重要になります。

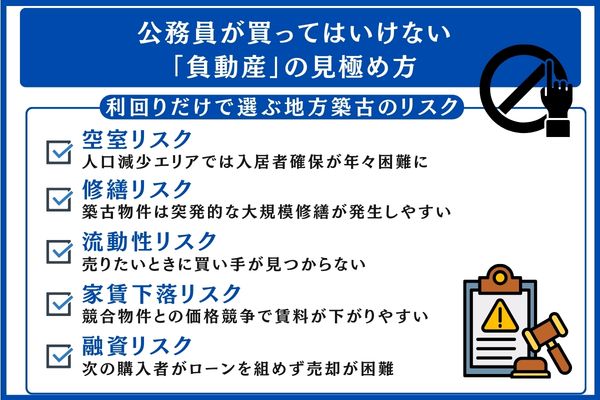

利回りだけで選ぶ地方築古のリスク

表面利回りが10%を超えるような地方の築古物件は、一見すると魅力的に映ります。

しかし、こうした物件には以下のようなリスクが潜んでいます。

| リスク | 具体的な影響 |

|---|---|

| 空室リスク | 人口減少エリアでは入居者確保が年々困難に |

| 修繕リスク | 築古物件は突発的な大規模修繕が発生しやすい |

| 流動性リスク | 売りたいときに買い手が見つからない |

| 家賃下落リスク | 競合物件との価格競争で賃料が下がりやすい |

| 融資リスク | 次の購入者がローンを組めず売却が困難 |

特に「流動性リスク」は深刻です。

地方の築古物件は、売却したいときに買い手が見つからず、大幅な値引きを余儀なくされることがあります。

公務員の制約(500万円・5棟10室)を考慮すると、少ない保有枠を流動性の低い物件で埋めてしまうのは、戦略的に大きなマイナスです。

出口の流動性を最優先する物件選定基準

公務員が物件を選ぶ際に最も重視すべきは「出口の流動性」、つまり「売りたいときに適正価格で売れるかどうか」です。

以下のチェックポイントを参考にしてください。

| 立地 | 人口増加エリアまたは維持エリア(東京23区、大阪市内、政令指定都市の中心部) |

|---|---|

| 駅距離 | 最寄り駅から徒歩10分以内 |

| 築年数 | 新築〜築20年以内(耐用年数と融資年数を考慮) |

| 物件タイプ | 区分マンション(ワンルーム〜1LDK)が売却しやすい |

| 管理状態 | 管理組合が機能しており、修繕積立金が適正 |

| 賃貸需要 | 単身者・共働き世帯の需要が安定しているエリア |

目先の利回りよりも、10年後・20年後に売却できる物件を選ぶことが、公務員の不動産投資における最も重要な判断基準です。

公務員は安定を好むあまり、「持ち続ければ安心」と思い込みがちです。しかし、不動産は持っているだけでコストがかかる資産。修繕費の増加、賃料の下落、建物価値の減少──これらは時間とともに確実に進行します。投資は買うときより売るときのほうが難しい。出口を見据えない物件購入は、長い時間をかけてあなたの資産を蝕みます。購入検討時に「この物件を10年後に売れるか?」と自問してください。答えに確信が持てないなら、その物件は見送るべきです。

プロが厳選した物件情報と、無料セミナーで投資の基本を学びませんか?

\ RENOSY 無料セミナーはこちら/

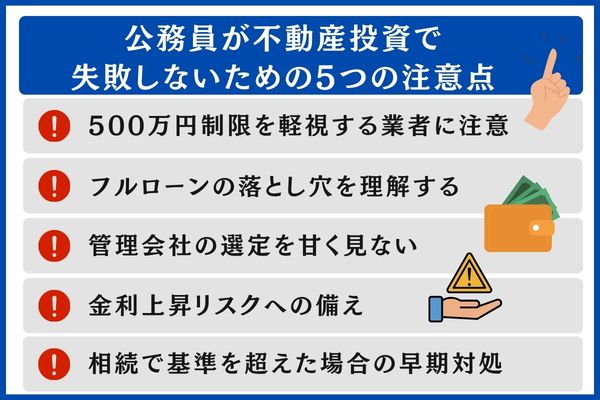

公務員が不動産投資で失敗しないための5つの注意点

ここまでの内容を踏まえ、公務員が不動産投資で陥りやすい落とし穴を5つにまとめました。

一つでも該当する場合は、投資計画を見直すことをおすすめします。

注意点1:500万円制限を軽視する業者に注意

「物件を増やしましょう」「規模を拡大すれば利益が増えます」──こうした提案をする業者には注意が必要です。

公務員の500万円制限を理解していない、あるいは意図的に無視している可能性があります。

業者にとっては物件が売れれば手数料が入りますが、基準を超えた結果として懲戒処分を受けるのはあなた自身です。

提案を受けた際は、必ず「この物件を追加すると年間賃料収入の合計はいくらになるか」を確認しましょう。

注意点2:フルローンの落とし穴を理解する

公務員は信用力が高いため、自己資金ゼロのフルローンが通りやすい傾向があります。

しかし、フルローンは月々の返済額が大きくなるため、空室が発生した際のキャッシュフローへの影響が甚大です。

理想は物件価格の1〜2割の頭金を用意することです。

たとえば2,500万円の物件であれば250万〜500万円の自己資金があると、月々の返済額が抑えられ、空室リスクへの耐性が格段に上がります。

「借りられる額」と「借りるべき額」は別物であることを常に意識してください。

注意点3:管理会社の選定を甘く見ない

管理委託を前提に検討する場合、管理会社の質はそのまま投資の成否に直結します。

選定時に確認すべきポイントは以下のとおりです。

| 管理戸数 | ある程度の規模がある方が経営基盤が安定 |

|---|---|

| 入居率 | 95%以上が一つの目安 |

| 対応の迅速さ | 入居者対応・報告のスピード |

| 管理委託料 | 賃料の3〜5%が相場 |

| オーナー向け報告 | 月次報告書の内容と頻度 |

| 解約条件 | 管理会社変更時の条件を事前確認 |

管理会社は「一度決めたら終わり」ではありません。

対応に不満があれば変更も検討すべきですが、変更にはコストと手間がかかるため、最初の選定が非常に重要です。

注意点4:金利上昇リスクへの備え

現在の低金利環境は永続的なものではありません。

変動金利で借り入れている場合、金利が上昇すれば月々の返済額が増加します。

対策としては、「金利が1%上昇しても返済が破綻しない収支計画」を立てておくことが重要です。

借入額3,000万円・35年返済の場合

・金利1.8% → 月額返済 約9.6万円

・金利2.8% → 月額返済 約11.2万〜11.4万円

金利が1%上昇するだけで、月々約1.6万〜1.8万円の負担増になります。

差額(月約1.6万〜1.8万円・年約19万〜22万円)を吸収できるかどうかを事前にシミュレーションしておきましょう。

注意点5:相続で基準を超えた場合の早期対処

親から不動産を相続し、意図せず5棟10室や500万円の基準を超えてしまうケースは決して珍しくありません。

この場合、最も重要なのは「速やかに承認申請を行うこと」です。

相続による取得は自己の意思によるものではないため、承認申請が認められやすい傾向にあります。

しかし、放置していると「故意に隠していた」と見なされるリスクがあります。

相続が発生したら、なるべく早い段階で人事担当部署に相談し、必要な手続きを進めましょう。

また、基準を大幅に超える場合は、一部の物件を売却して基準内に収める選択肢も検討すべきです。

物件の選定にあたっては、収益性と流動性を比較し、出口が見えやすい物件を残すのが基本戦略です。

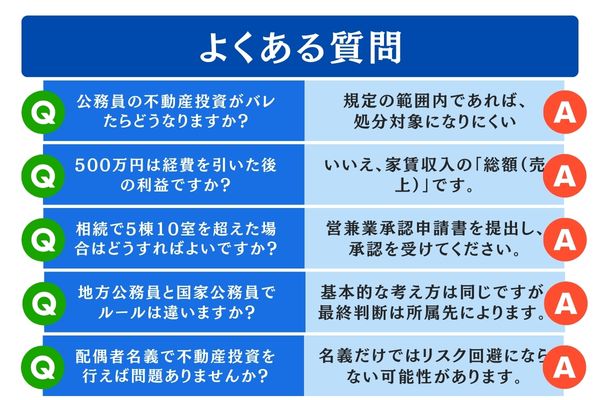

よくある質問(FAQ)

以下に公務員の不動産投資でよくある疑問をまとめました。

判断を誤らないための基本ポイントを、簡潔に解説します。

- 公務員の不動産投資がバレたらどうなりますか?

-

規定の範囲内であれば、原則として処分対象になりにくいでしょう。

職務に支障がなく、所属先の規程・運用にも沿っている場合は、基本的に問題視されにくいと考えられます。ただし、基準超過や申請漏れ、故意の秘匿がある場合は、事情確認や是正指導のうえで懲戒処分となる可能性があります。不安がある場合は、早めに服務担当へ相談し、必要に応じて申請・承認の手続きを行うことが最も安全です。

- 500万円は経費を引いた後の利益ですか?

-

いいえ、家賃収入の「総額(売上)」です。

500万円は経費控除後の所得ではなく、家賃収入の総額で判断されます。たとえば年間家賃収入が500万円で経費が200万円の場合、所得は300万円でも、基準上は500万円として扱われます。この点を誤解しているケースは非常に多いため注意が必要です。

- 相続で5棟10室を超えた場合はどうすればよいですか?

-

自営兼業承認申請書を提出し、承認を受けてください。

相続による取得は、事情が考慮され承認が認められやすい傾向があります。ただし、手続きが遅れると問題視される可能性があります。相続が発生した段階で、速やかに人事担当部署へ相談・申請を行いましょう。

- 地方公務員と国家公務員でルールは違いますか?

-

基本的な考え方は同じですが、最終判断は所属先によります。

人事院規則は国家公務員に直接適用されます。地方公務員は各自治体の服務規程が基準となりますが、多くは人事院規則に準拠しています。念のため、所属自治体の人事担当部署へ確認することをおすすめします。

- 配偶者名義で不動産投資を行えば問題ありませんか?

-

名義だけではリスク回避にならない可能性があります。

実質的に職員本人が経営判断や資金管理を行っていると判断されれば、兼業と見なされるリスクがあります。形式的な名義変更での回避は推奨できません。

まとめ:公務員こそ不動産投資で将来の資産を守ろう

本記事の要点を整理します。

| 項目 | ポイント |

|---|---|

| 法的条件(目安) | 5棟10室・年間賃料500万円などの基準を超える場合は申請・承認が必要(地方公務員は自治体の運用も確認) |

| 法的根拠 | 人事院規則14-8、国家公務員法第103条・第104条、地方公務員法第38条 |

| 融資の強み | 公務員は年収の8〜10倍の融資が期待できる最強の属性 |

| 最適戦略 | 「少数精鋭・高単価」で質の高い物件を2〜3戸に集中 |

| バレ対策 | 確定申告で「普通徴収」を選択し、職場では一切口外しない |

| 税金対策 | 青色申告・減価償却費の活用で損益通算による節税 |

| 出口戦略 | 購入時点から「10年後に売れるか」を判断基準にする |

公務員の不動産投資は、正しい知識とルール遵守があれば、資産形成の強力な手段になります。

将来の年金や退職金への不安を感じているなら、今のうちに「公務員ならでは」の優位性を活かして行動を始めることが重要です。

ただし、不動産投資は大きな金額が動く意思決定です。

独学で進めるよりも、まずは信頼できるプロに相談し、あなたの年収・家族構成・将来の目標に合った個別プランを立てることが、成功への最短ルートです。