「医師として忙しい毎日を送るなか、将来の資産形成に不安を感じている」「高い税金をなんとかしたい」──そんな悩みを持つ医師の方は少なくありません。

実は、医師は不動産投資において非常に有利な属性を持っています。

金融機関からの融資審査で高い評価を受けやすく、高所得ゆえの節税効果も大きいため、不動産投資との相性が良い職業といえるでしょう。

しかし一方で、「忙しいから」と業者任せにした結果、割高な物件をつかまされたり、節税だけに目がいってキャッシュフローがマイナスになったりするケースも報告されています。

「シノケンプロデュース」はアパート経営を中心に、会社員・公務員から高い支持を集めている投資専門会社です。

自己資金が少額からでもスタートできるプランを用意し、用地の仕入れ・建築・融資サポート・賃貸管理までワンストップで対応。

購入後も入居募集や管理業務をグループ会社が担うため、本業が忙しい方でも取り組みやすい体制が整っています。

また、首都圏や主要都市を中心に需要の見込めるエリアへ厳選して供給している点も特徴です。

長期的な家賃収入を見据えた安定志向の投資を検討している方に適しています。

\医師の不動産投資ならシノケンプロデュースがおすすめ/

※融資条件は金融機関の審査および個人の信用状況により異なります。

本記事では、賃貸不動産経営管理士の監修のもと、医師が不動産投資を始めるうえで知っておくべき副業規定の確認方法、融資の優位性、年収別シミュレーション、節税の仕組み、出口戦略、そして失敗しないための注意点まで、網羅的に解説します。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

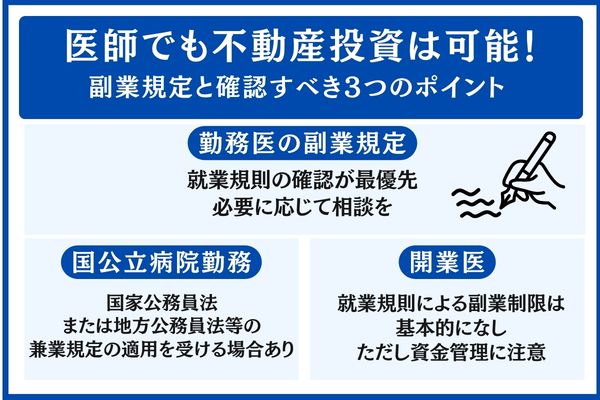

医師でも不動産投資は可能!副業規定と確認すべき3つのポイント

結論からいうと、医師が不動産投資を行うこと自体は、原則として法律上可能です。

ただし、勤務先の就業規則や(国公立病院など)身分により適用される規定によって、手続きや制限が生じる場合があります。

ここでは、医師が不動産投資を始める前にチェックすべきポイントを整理します。

勤務医の副業規定:就業規則の確認が最優先

勤務医の場合、公務員のように法律で一律に副業が禁止されているわけではありません。

ただし、勤務先の病院やクリニックの就業規則に「副業禁止」「副業届出制」などの規定が設けられているケースがあります。

確認すべきポイントは以下の通りです。

| 確認項目 | 具体的な内容 | 対応方法 |

|---|---|---|

| 就業規則の副業条項 | 副業禁止・届出制・許可制のいずれか | 人事部門または総務部門に確認 |

| 届出の必要性 | 不動産投資も届出対象に含まれるか | 規定の文言を確認し、必要に応じて届出 |

| 兼業の定義 | 「事業的規模」の不動産賃貸が対象か | 5棟10室未満なら一般的に事業的規模に該当しない |

重要なのは、不動産投資は「資産運用」として扱われることも多い一方で、規模や運用実態(自主管理の度合い、反復継続性、法人化など)によっては兼業・事業として判断され得る点です。

5棟10室以上など、事業的規模に近い場合や判断に迷う場合は、勤務先の就業規則・届出ルールを確認し、必要に応じて相談しましょう。

開業医の場合:法的制約なし、ただし資金管理に注意

開業医は個人事業主または医療法人の代表として事業を営んでいるため、勤務先の就業規則による副業制限は基本的にありません。

ただし、以下の点には注意が必要です。

- 事業資金と投資資金を明確に分離する

-

クリニックの運転資金と不動産投資の資金は混同しないことが重要です。

- 融資枠の競合に注意する

-

事業用融資と投資用融資が金融機関内で競合する可能性があります。事前に金融機関へ相談しましょう。

- 医療法人での投資可否を確認する

-

医療法人として不動産投資を行う場合、定款や法的制限の確認が必要です。

- 税務面の扱いを整理する

-

個人で投資するか、法人で行うかによって税務上の扱いが変わります。税理士への相談が推奨されます。

開業医は投資の自由度が高い一方で、資金管理と税務設計を誤ると本業に影響が出る可能性があります。

投資は「余剰資金」で行うことを基本とし、慎重に判断することが重要です。

国公立病院勤務の場合:公務員規定の適用に注意

国公立病院に勤務する医師は、雇用形態や身分により、国家公務員法または地方公務員法等の兼業規定の適用を受ける場合があります。

適用対象となる場合は、一般の公務員と同様に「一定の基準内であれば認められる(または承認が必要)」という扱いになります。

| 基準 | 内容 |

|---|---|

| 棟数・室数制限 | 5棟10室未満であること |

| 賃料収入制限 | 年間500万円未満(売上ベース)であること |

| 管理委託義務 | 管理業務を管理会社に委ねること |

国公立病院勤務でない一般的な民間病院勤務の医師には、これらの公務員規定は適用されません。

ご自身の雇用形態を正確に把握したうえで、必要な確認を行いましょう。

\不動産投資を始める前に副業規定の確認を/

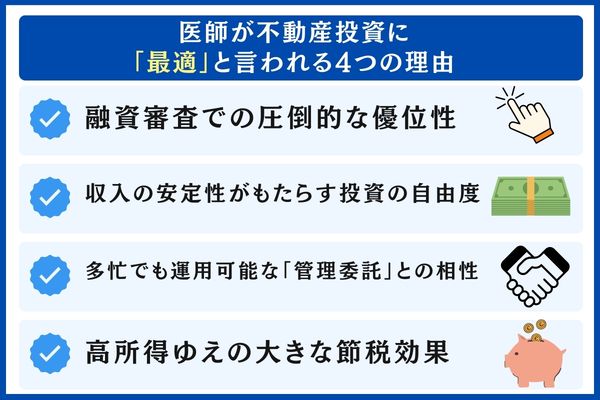

医師が不動産投資に「最適」と言われる4つの理由

医師は数ある職業のなかでも、不動産投資との相性が非常に良いとされています。

その理由は、融資審査での優位性、収入の安定性、管理委託との相性、そして高所得ゆえの節税効果という4つの要素に集約されます。

ここでは、それぞれの理由を具体的なデータとともに解説します。

融資審査での圧倒的な優位性

医師が不動産投資で最も大きなアドバンテージを持つのが、金融機関からの融資条件です。

医師免許は国家資格であり、失業リスクが極めて低いことから、金融機関の評価は非常に高くなります。

| 比較項目 | 医師 | 一般会社員 | 自営業 |

|---|---|---|---|

| 融資の通りやすさ(目安) | 高め(審査次第) | 標準(審査次第) | 低めになりやすい(業種・実績次第) |

| 金利目安(投資用ローン) | 1.3〜1.8%台 | 1.8〜2.5%台 | 2.5〜3.5%台 |

| 頭金の目安 | 物件価格の0.5〜1割 | 物件価格の1〜2割 | 物件価格の2〜3割 |

| 審査通過率 | 非常に高い | 勤務先規模に依存 | 事業実績に依存 |

とくに注目すべきは、医師専用ローン商品を提供している金融機関が存在する点です。

ただし、医師専用ローン(ドクターローン)は住宅購入や生活資金向けが一般的であり、不動産投資には通常の投資用ローン(アパートローン)を利用することになります。

それでも「医師」という属性が審査でプラスに働くことに変わりありません。

収入の安定性がもたらす投資の自由度

医師の収入は景気変動の影響を受けにくく、長期にわたり安定しているのが大きな特徴です。

この安定性は、不動産投資において次のようなメリットにつながります。

- 長期ローンを組みやすく、月々の負担を抑えられる

- 空室が出ても返済を継続しやすい

- 追加融資の交渉がしやすい

この安定性は、投資の“守り”を強くしながら、次の一手を打つ余裕も生み出します。

多忙でも運用可能な「管理委託」との相性

医師の業務は多忙を極めるため、不動産の自主管理は現実的ではありません。

しかし、これは逆にメリットとも言えます。

不動産投資では、入居者募集、家賃回収、クレーム対応、修繕手配などの管理業務を管理会社に一括委託することが可能です。

委託費用は家賃収入の5〜10%程度が相場であり、多忙な医師にとっては「手間をかけずに収益を得られる投資」として非常に相性が良いのです。

管理委託を前提とすることで、本業に集中しながら不動産からの収益を得る「二足のわらじ」が実現できます。

高所得ゆえの大きな節税効果

医師は高所得になりやすく、所得税率も高い水準になりやすいのが特徴です。

税率が高い人ほど、所得を減らせたときの節税効果は大きくなります。

不動産投資では、次のような経費を計上できます。

- 減価償却費

- 管理費

- ローン利息

これらを差し引いた結果、不動産所得が赤字になった場合、その赤字を給与所得と合算(損益通算)できます。

つまり、課税対象となる所得が減るということです。

たとえば、高所得の勤務医が不動産投資で赤字を出した場合、給与と合算した後の「課税所得」が下がり、適用される税率区分が下がることがあります。※税率は年収ではなく「課税所得」で決まります

その結果、所得税や住民税の負担が軽くなるケースがあるのです。

【出典元】 国税庁『所得税の税率(速算表)』

医師の属性が融資で有利なのは事実ですが、「借りられる額=投資すべき額」ではありません。私がこれまで見てきた医師のオーナー様のなかで成功されている方は、融資枠の7〜8割程度に抑え、余裕を持った返済計画を立てている方がほとんどです。属性の良さに甘えず、キャッシュフローを重視した堅実な物件選びが、長期的な成功の鍵になります。

あなたの年収・勤務形態に合わせた、無理のない投資プランを無料で作成します。

\シノケンプロデュース 無料相談はこちら/

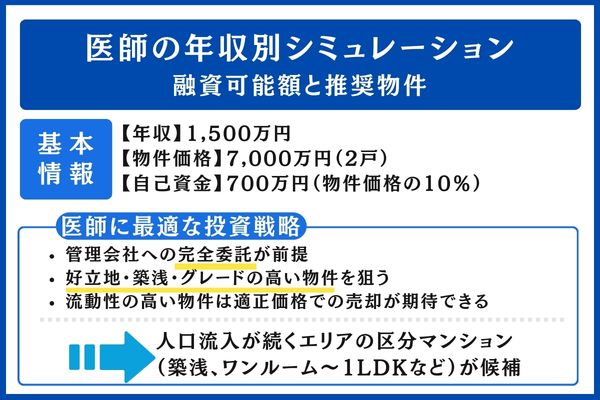

医師の年収別シミュレーション:融資可能額と推奨物件

医師の年収別に、融資可能額と推奨物件価格の試算例をまとめました。

なお、融資額や金利は、金融機関・物件評価・既存借入・自己資金・市況などによって大きく変動します。

本章の試算は、あくまで一定条件を置いた「一例」としてご覧ください。

本シミュレーションでは、年収に対する借入可能額の目安を仮定して算出しています。

実際の上限や条件は、金融機関の審査基準や物件評価によって異なります。

また、推奨物件価格については、借入可能額の範囲内であっても余裕を持った資金計画(目安として借入可能額の7〜8割程度)が前提です。

| 年収 | 融資可能額(目安) | 推奨物件価格 | 月額返済(目安) | 年間返済(目安) |

|---|---|---|---|---|

| 800万円 | 8,000万〜9,600万円 | 6,000万〜7,500万円 | 18.7万〜23.3万円 | 224万〜280万円 |

| 1,000万円 | 1億〜1.2億円 | 7,500万〜9,500万円 | 23.3万〜29.6万円 | 280万〜355万円 |

| 1,200万円 | 1.2億〜1.44億円 | 9,000万〜1.1億円 | 28.0万〜34.2万円 | 336万〜411万円 |

| 1,500万円 | 1.5億〜1.8億円 | 1.1億〜1.4億円 | 34.2万〜43.6万円 | 411万〜523万円 |

| 2,000万円 | 2億〜2.4億円 | 1.5億〜1.9億円 | 46.7万〜59.1万円 | 560万〜709万円 |

※金利は時期や金融機関により変動するため、ここでは便宜上「年利1.6%」、35年返済、元利均等返済として試算しています。

なお、月額・年間返済は推奨物件価格の借入額から算出しています。実際の融資条件は金融機関・個人の属性・市況により異なります。

年収1,500万円の勤務医シミュレーション(具体例)

年収1,500万円の40代勤務医が、都心の区分マンションを2戸購入するケースを想定します。

| 項目 | 数値 |

|---|---|

| 年収 | 1,500万円 |

| 物件タイプ | 都心区分マンション(築10年以内) |

| 物件価格 | 3,500万円 × 2戸 = 7,000万円 |

| 自己資金 | 700万円(物件価格の10%) |

| 借入額 | 6,300万円(金利1.6%・35年) |

| 月額返済額 | 19.6万円(2戸合計) |

このケースでは、

- 年間キャッシュフロー:約38万円

- 節税効果:約40〜50万円

を合わせると、年間約80〜90万円のメリットが見込める計算になります。

本業収入が安定しているため、月次は小さく黒字を確保しつつ、節税効果で全体のリターンを底上げする設計です。

※あくまでシミュレーションであり、空室リスク・金利変動・修繕費用などにより結果は変動します。

医師に最適な投資戦略:「完全委託・高品質物件」

医師の不動産投資は、「時間をかけない」「売りやすい」を前提に設計するのが基本です。

多忙であることを前提に考えると、次の3点が重要になります。

- 自主管理は現実的でない

-

多忙な医師にとって、入居者対応やトラブル処理を行うのは負担が大きく、管理会社への完全委託が前提になります。

- 高品質物件は空室リスクが低い

-

好立地・築浅・グレードの高い物件は入居需要が安定しやすく、空室による収支悪化を抑えやすくなります。

- 出口戦略を取りやすい

-

流動性の高い物件は、売却時にも買い手がつきやすく、適正価格での売却が期待できます。

具体例としては、東京23区・大阪市中心部・名古屋市中心部など、人口流入が続くエリアの区分マンション(築浅、ワンルーム〜1LDKなど)が候補になります。

利回り水準はエリア・築年数・市況で大きく変動するため、目安に縛られず「賃料の堅さ」「出口(売却)の流動性」「総返済額」を重視して検討するとよいでしょう。

「利回りが高いから」という理由だけで地方の築古物件に手を出すケースがありますが、医師の方にとっては管理負担や空室・修繕リスクが大きくなりやすいため注意が必要です。医師の強みは「安定収入 × 社会的信用」にあるため、その強みを活かし、流動性の高いエリア・物件(例:都市部の好立地区分など)を中心に、長期の安定運用を目指す方法も有力な選択肢です。

\医師の不動産投資は完全委託・高品質物件がおすすめ/

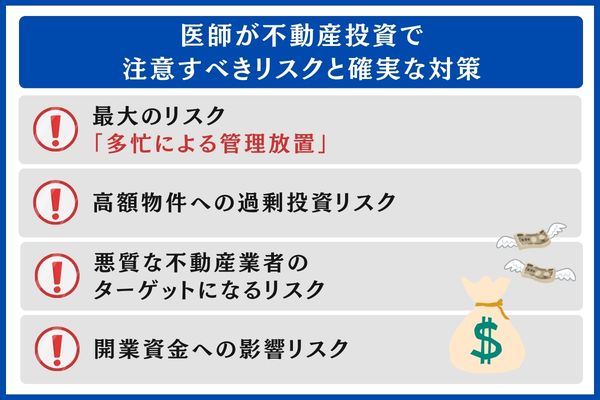

医師が不動産投資で注意すべきリスクと確実な対策

医師は不動産投資において有利な属性を持つ反面、その属性ゆえに陥りやすいリスクも存在します。

とくに「多忙による管理放置」「高額物件への過剰投資」「悪質業者のターゲット」「開業資金への影響」の4つは、医師特有のリスクとして押さえておく必要があります。

最大のリスク:「多忙による管理放置」

医師が不動産投資で最も陥りやすいリスクは、「多忙すぎて物件の状況を把握できなくなる」ことです。

日々の診療や当直、学会準備などに追われるなか、不動産投資の管理が後回しになりがちです。

具体的には、管理会社からの報告を確認しない、修繕の判断が遅れる、空室が長期化しているのに気づかない、といった問題が発生します。

これらは直接的な収益悪化につながるため、以下の対策が重要です。

| 対策 | 具体的な内容 | 頻度 |

|---|---|---|

| 管理会社との定期面談 | 月次レポートの確認、課題の共有 | 月1回(オンライン可) |

| 口座の自動チェック | 家賃入金・ローン返済の自動通知設定 | 毎月自動 |

| 年1回の物件巡回 | 現地確認または写真報告 | 年1回 |

| 税理士との定期相談 | 確定申告準備、節税戦略の見直し | 年2〜3回 |

忙しいからこそ、仕組みで管理することが重要です。

高額物件への過剰投資リスク

医師は属性が強く、融資枠も大きくなりやすいため、「借りられるだけ借りて規模を拡大する」という判断をしがちです。

しかし、融資可能額の上限まで借り入れると、リスクも比例して大きくなります。

主なリスクは次のとおりです。

- 空室が出た際の自己負担が大きくなり、資金繰りが不安定になりやすい

- 借入額が大きいほど、金利上昇時の返済額増加の影響を強く受ける

- 開業や設備投資など将来の資金需要に対応しづらくなる

目安として、年間のローン返済額が年収の30%を超えない範囲に収めると、家計の安全性を確保しやすいとされています。

ただし、世帯構成・他の借入・生活費水準・金融機関の審査方針により適切な水準は変わるため、無理のない返済計画を前提にしてください。

悪質な不動産業者のターゲットになるリスク

高属性である医師は、残念ながら悪質な不動産業者のターゲットになりやすいのが現実です。

「医師専用の特別プラン」「節税効果で実質負担ゼロ」といった甘い言葉で勧誘してくる業者には注意が必要です。

とくに以下のような営業手法には警戒してください。

| 要注意パターン | 具体例 | 見分けるポイント |

|---|---|---|

| 過度な節税訴求 | 「節税で実質タダ」「税金が戻ってくる」 | キャッシュフローの説明が十分か確認する |

| 相場より高い物件価格 | 周辺相場の1.2〜1.5倍で販売 | 複数業者の見積もりや相場を比較する |

| 強引なクロージング | 「今日中に決めないと」「他にも買いたい人が」 | 冷静に検討する時間を確保する |

| サブリース(家賃保証)の過信 | 「35年間家賃保証」を強調 | 保証内容や見直し条項を必ず確認する |

対策として、必ず複数の不動産会社から提案を受け、第三者(税理士・FP・不動産に詳しい同僚医師など)の意見を聞いたうえで判断することが重要です。

開業資金への影響リスク

勤務医が将来クリニックの開業を検討している場合、不動産投資による借入が開業資金の融資に影響する可能性があります。

不動産投資で多額の負債を抱えていると、金融機関が開業資金の融資に慎重になるケースがあるためです。

開業を視野に入れている場合は、不動産投資の借入額を控えめに設定し、開業資金の融資枠を確保しておくことが望ましいでしょう。

具体的な資金計画については、開業支援に詳しいコンサルタントや税理士に相談することをおすすめします。

\リスクを理解した対策が大切/

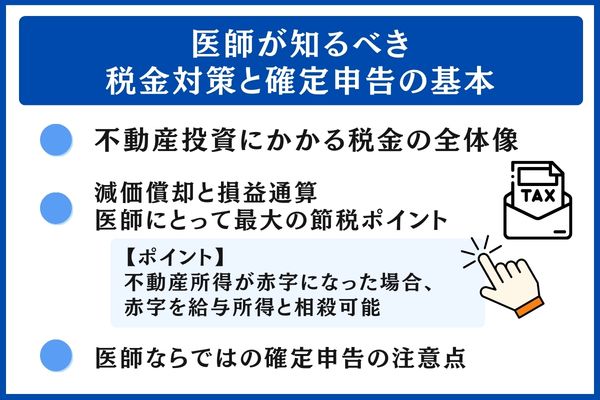

医師が知るべき税金対策と確定申告の基本

不動産投資を行ううえで、税金の知識は避けて通れません。

とくに高所得の医師にとっては、減価償却と損益通算を活用した節税が大きなメリットになる一方、確定申告の手続きや住民税の納付方法など、注意すべきポイントも多くあります。

ここでは、医師が押さえておくべき税金対策の全体像を解説します。

不動産投資にかかる税金の全体像

不動産投資に関連する税金は、「取得時」「保有時」「売却時」の3つのフェーズに分かれます。

それぞれ課税のタイミングや性質が異なるため、全体像を把握したうえで対策を立てることが重要です。

| フェーズ | 税金の種類 | 概要 |

|---|---|---|

| 取得時 | 不動産取得税 | 物件取得後に一度だけ課税 |

| 登録免許税 | 所有権移転登記に課税 | |

| 印紙税 | 売買契約書に課税 | |

| 保有時 | 固定資産税・都市計画税 | 毎年1月1日時点の所有者に課税 |

| 所得税・住民税 | 不動産所得に対して課税 | |

| 譲渡所得税 | 売却益に課税(短期・長期で税率が異なる) |

税金は「購入時・保有中・売却時」のすべてのタイミングで発生します。

この流れをあらかじめ把握しておくことが、想定外の資金負担を防ぐ第一歩です。

減価償却と損益通算:医師にとって最大の節税ポイント

医師の不動産投資における最大の節税ポイントは、減価償却費と損益通算の活用です。

減価償却費は、建物の取得費用を法定耐用年数で割って毎年経費計上するもので、実際にはお金が出ていかない「帳簿上の経費」です。

【出典元】国税庁『減価償却のあらまし』

減価償却費や各種経費を差し引いた結果、不動産所得が赤字になった場合、その赤字を給与所得と相殺できます。

これが損益通算です。高所得の医師ほど、この効果は大きくなります。

| 経費項目 | 具体例 | 計上のポイント |

|---|---|---|

| 減価償却費 | 建物部分の取得費 ÷ 耐用年数 | 土地は対象外。 RC造47年、木造22年など |

| 管理費・修繕費 | 管理委託料、共用部修繕積立金 | 実費をそのまま計上 |

| ローン利息 | 投資用ローンの利息部分 | 元本返済部分は経費にならない |

| 租税公課 | 固定資産税、都市計画税、不動産取得税 | 事業用部分のみ計上 |

| 損害保険料 | 火災保険、地震保険 | 支払年分をその年に計上 |

| 税理士報酬 | 確定申告代行費用 | 一般的に年間3〜5万円程度 |

| 交通費・通信費 | 物件視察の交通費など | 投資関連部分のみ計上 |

医師ならではの確定申告の注意点

勤務医の場合、通常は年末調整で税務処理が完結しますが、不動産投資を始めると毎年の確定申告が必要になります。

以下の点に注意してください。

- ①住民税の納付方法

-

住民税は「普通徴収(自分で納付)」を選択するのが基本です。

「特別徴収(給与天引き)」のままだと、不動産所得による住民税の増減が勤務先に伝わる可能性があります。

※ただし、自治体によっては普通徴収を選べない場合もあります。

- ②青色申告の活用

-

青色申告を選択すると、青色申告特別控除(10万円/55万円/65万円)を受けられます。

控除額は、記帳方法やe-Taxの利用などの要件で変わります。

また、事業的規模(目安:5棟10室以上)かどうかで取り扱いが異なるため、事前に要件を確認し、必要な届出を行いましょう。

【出典元】国税庁『青色申告特別控除』

- ③申告期限の把握

-

確定申告は、不動産投資を始めた翌年の申告期間(原則:2月16日〜3月15日)に行います。

初年度は特に手続きが煩雑になるため、不動産投資に詳しい税理士への依頼も選択肢です。

【出典元】国税庁『確定申告の期限等』

税務対応を後回しにすると、本来得られるはずの節税効果を逃す可能性があります。

投資と同時に、税務の準備もスタートさせることが重要です。

\減価償却費と損益通算を活用して節税も可能/

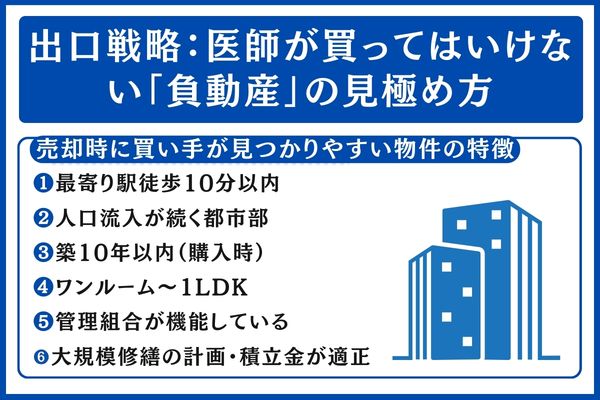

出口戦略:医師が買ってはいけない「負動産」の見極め方

不動産投資の成否は「買う時」だけでなく「売る時」にも大きく左右されます。

しかし、多忙な医師ほど出口戦略を後回しにしがちです。

ここでは、医師が陥りやすい出口のバイアス、利回り偏重のリスク、そして売却時に困らない物件の選定基準と税金の注意点を解説します。

医師に多い「忙しいから放置」バイアスの危険性

医師の不動産投資で最も危険なのは、「忙しいから」と判断を先送りにしてしまうことです。

市場は常に動いており、持ち続けることが最善とは限りません。

特に、次のようなタイミングは売却を検討すべきサインです。

- 築年数の経過により修繕費が増え始めたとき

- 周辺エリアの人口減少が見込まれるとき

- ローン残債が物件価値を下回ったとき

- 減価償却期間が終了し、節税効果が薄れたとき

これらのシグナルを見逃さず、「感情」ではなく「数字」で判断することが重要です。

利回り偏重のリスク:高利回り=高リスク

不動産投資の利回りは、リスクとリターンが表裏一体の関係にあります。

利回りが高い物件には、高い理由(=リスク)が存在することを理解しておく必要があります。

| 利回り帯 | 典型的な物件 | 主なリスク要因 |

|---|---|---|

| 3〜5% | 都心・築浅・好立地の区分マンション | 利回りは低いが、安定性・流動性が高い |

| 5〜8% | 郊外・中古マンション | 空室リスク・修繕リスクが中程度 |

| 8〜12% | 地方・築古アパート | 空室リスク高・修繕費高・出口困難 |

| 12%以上 | 事故物件・再建築不可など | 流動性が極めて低く、売却困難 |

医師の場合、本業で十分な収入がある方も多いため、不動産投資では「利回り」だけでなく「安定性」と「出口(売却)の確実性」も重視することが重要です。

たとえば利回り3〜5%台でも、空室率が低く、将来的に適正価格で売却しやすい物件であれば、結果として安定運用につながるケースがあります。

出口の流動性を最優先する物件選定基準

売却時に買い手が見つかりやすい物件の特徴を、チェックリスト形式で整理します。

| チェック項目 | 望ましい条件 | 理由 |

|---|---|---|

| 立地 | 最寄り駅徒歩10分以内 | 賃貸需要・売却需要ともに高い |

| エリア | 人口流入が続く都市部 | 将来の資産価値を維持しやすい |

| 築年数 | 築10年以内(購入時) | 耐用年数が長く、融資がつきやすい |

| 間取り | ワンルーム〜1LDK | 単身需要が安定、管理しやすい |

| 管理状態 | 管理組合が機能している | 建物の資産価値を維持できる |

| 修繕計画 | 大規模修繕の計画・積立金が適正 | 突発的な出費リスクを軽減 |

物件は「今の入居率」だけでなく、「将来スムーズに売れるか」で判断することが重要です。

出口を見据えた選定こそが、安定した資産形成の土台になります。

売却時の税金:長期譲渡と短期譲渡の違い

不動産の売却益に対しては譲渡所得税が課税されますが、所有期間によって税率が大きく異なります。

所有期間は、売却した年の1月1日時点で5年を超えているかどうかで判定されます。

| 区分 | 所有期間 | 税率(所得税+住民税) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

この税率差は約20ポイントと非常に大きいため、原則として5年超の保有を前提に投資計画を立てることが重要です。

また、減価償却で帳簿上の取得価額が下がっている分、売却益が大きくなる点にも注意が必要です。

売却時の税負担を含めたトータルの投資リターンを事前にシミュレーションしておきましょう。

)「医師は忙しいから出口戦略は後で考えればいい」──これは最もやってはいけない考え方です。物件を買う時点で「いつ・いくらで売るか」の出口イメージを持っておくべきです。当社でも管理をお受けしている医師のオーナー様には、年に一度は物件の市場価格を確認し、売却タイミングについてご相談いただくようお伝えしています。

プロが厳選した物件情報と、無料セミナーで投資の基本を学びませんか?

\シノケンプロデュース 無料セミナーはこちら/

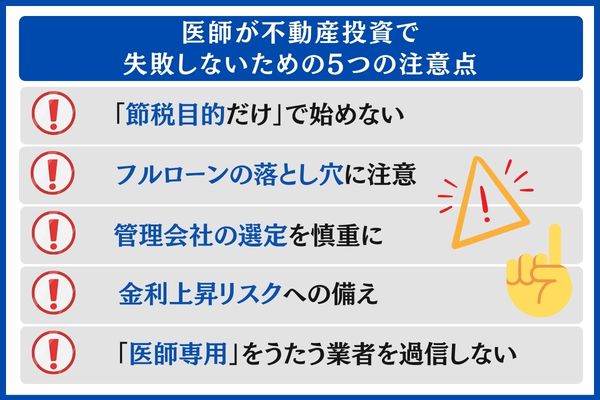

医師が不動産投資で失敗しないための5つの注意点

ここまで解説してきた内容を踏まえ、医師が不動産投資で失敗しないために特に意識すべき注意点を5つに絞ってまとめます。

いずれも実際に失敗した事例から導き出されたポイントであり、投資を始める前に必ず確認しておきたい内容です。

注意点1:「節税目的だけ」で始めない

医師が不動産投資を始める理由として最も多いのが「節税」ですが、節税だけを目的にすると失敗するリスクが高まります。

不動産投資はあくまで「投資」であり、キャッシュフローがプラスであることが大前提です。

減価償却による節税効果は、耐用年数の経過とともに徐々に小さくなり、最終的にはなくなります。

節税効果がなくなった後もプラスのキャッシュフローを維持できる物件を選ぶことが、長期的な成功の条件です。

「節税できる」は物件選びの加点要素であって、投資判断の決定要素ではないと心得てください。

注意点2:フルローンの落とし穴に注意

医師は属性が高いため、フルローン(物件価格全額の融資)やオーバーローン(諸費用込みの融資)を利用できるケースがあります。

しかし、頭金ゼロで始める投資には注意が必要です。

主なリスクは次のとおりです。

- 借入額が増えるほど返済負担が重くなり、キャッシュフローが悪化しやすい

- 市況悪化で物件価値が残債を下回るリスクがある

- 金利上昇時の返済増加幅が大きくなる

目安としては、物件価格の10〜20%程度の自己資金を用意し、年間返済額を年収の30%以内に抑える設計が一つの基準になります。

ただし、適切な自己資金比率や返済比率は、勤務形態・既存借入・家計状況・金利水準などによって変わります。

注意点3:管理会社の選定を慎重に

多忙な医師が不動産投資を成功させるためには、信頼できる管理会社の選定が不可欠です。

管理会社は物件の「主治医」のような存在であり、日常の管理から入居者対応、修繕提案まで幅広い業務を担います。

ここを誤ると、投資全体の成果に直結します。

| チェック項目 | 確認内容 |

|---|---|

| 管理戸数の実績 | 1,000戸以上の管理実績があるか |

| 入居率 | 管理物件の平均入居率が95%以上か |

| 対応速度 | トラブル時のレスポンスが24時間以内か |

| 報告体制 | 月次レポートの提供があるか |

| 契約内容 | 解約条件が明確か |

| 費用 | 管理委託費が家賃の5〜10%の範囲内か |

時間をかけられないからこそ、最初の選定には時間をかけるべきです。

注意点4:金利上昇リスクへの備え

日本では長らく超低金利が続いてきましたが、今後の金利動向は不透明です。

変動金利でローンを組んでいる場合、金利上昇により返済額が増加するリスクがあります。

対策として、金利が1〜2%上昇した場合のシミュレーションを事前に行い、返済が可能な範囲での借入にとどめることが重要です。

また、繰上返済の資金を確保しておく、固定金利への切り替えを検討する、などのリスクヘッジ策も有効です。

注意点5:「医師専用」をうたう業者を過信しない

「医師専門の不動産投資コンサルタント」「ドクター専用物件」といった肩書きを掲げる業者が増えていますが、「医師専用」であること自体が物件の品質を保証するものではありません。

むしろ、「医師だから高額物件を買える」「医師なら節税効果が大きい」という点を過度に強調し、相場より割高な物件を勧めてくるケースも報告されています。

必ず第三者の目線で物件の適正価格を確認し、複数社の提案を比較検討してから判断しましょう。

\不動産投資で失敗しないためにはリスク対策が必須/

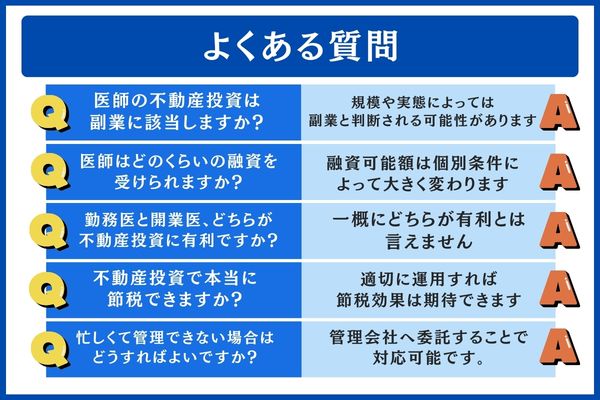

よくある質問(FAQ)

医師の不動産投資でよくある疑問をまとめました。

判断を誤らないための基本ポイントを、簡潔に解説します。

- 医師の不動産投資は副業に該当しますか?

-

規模や実態によっては副業と判断される可能性があります。

一般的に、不動産投資は「資産運用」として扱われることも多い一方で、規模や運用実態によっては兼業・事業として判断され得ます。まずは勤務先の就業規則(届出制/許可制の有無)を確認しましょう。国公立病院勤務の場合は、身分により公務員規定が適用される場合があります。

- 医師はどのくらいの融資を受けられますか?

-

融資可能額は個別条件によって大きく変わります。

勤務先・年収・既存借入・自己資金・物件評価・金融機関の方針などで大きく変動します。医師は属性面で評価されやすい傾向がありますが、「年収の何倍」といった一律の目安で断定せず、複数の金融機関・仲介会社で条件を確認するのが確実です。

- 勤務医と開業医、どちらが不動産投資に有利ですか?

-

一概にどちらが有利とは言えません。

融資面では勤務医が評価されやすい傾向があります。一方で開業医は副業規定の制約がなく、法人名義投資も選択肢に入るため自由度が高くなります。最終的には個人の状況次第です。

- 不動産投資で本当に節税できますか?

-

適切に運用すれば節税効果は期待できます。

ただし、不動産所得が赤字になることが前提であり、減価償却費は耐用年数に応じて逓減します。売却時には譲渡所得税も発生するため、トータルでの税効果を事前にシミュレーションすることが重要です。

- 忙しくて管理できない場合はどうすればよいですか?

-

管理会社へ委託することで対応可能です。

管理委託費は物件や委託範囲によって異なりますが、家賃の数%〜1割程度が目安です。信頼できる会社を選び、月次レポートの確認と定期的な打ち合わせを行えば、最低限の時間投資で運用できます。

まとめ:医師こそ不動産投資で堅実な資産形成を実現できる

融資額・金利・頭金などの条件は、金融機関・物件評価・既存借入・自己資金・市況等により大きく変動します。

必ず複数の金融機関で事前審査・条件確認を行ってください。

本記事のポイントを以下の表にまとめます。

| 副業規定 | 勤務医は就業規則を確認。開業医は制約なし。国公立病院は公務員規定に注意 |

|---|---|

| 融資優位性 | 属性は評価されやすい傾向。ただし融資額・金利は金融機関や物件、既存借入、市況で変動。複数社で条件確認が必要 |

| 最適戦略 | 完全委託・高品質物件。都心好立地の区分マンション2〜3戸が目安 |

| 節税効果 | 減価償却+損益通算で年間数十万円〜100万円超の節税可能 |

| 出口戦略 | 購入時に売却を想定。5年超保有で税率約20%に軽減 |

| 最大のリスク | 多忙による管理放置と高額物件への過剰投資 |

| 失敗回避 | 節税だけで判断しない。複数社比較と第三者意見を活用 |

医師は不動産投資において非常に有利な属性を持っています。

しかし、その優位性に甘えて安易に進めてしまうと、思わぬ落とし穴に直面する可能性もあります。

重要なのは、

- キャッシュフロー重視の堅実な物件選び

- 信頼できるパートナー(管理会社・税理士)の確保

- 定期的な運用状況の確認

この3つを継続することです。

まずは無料相談やセミナーで情報収集を始め、ご自身の年収・ライフプランに合った投資計画を立てることから始めてみてはいかがでしょうか。

「シノケンプロデュース」はアパート経営を中心に、会社員・公務員から高い支持を集めている投資専門会社です。

自己資金が少額からでもスタートできるプランを用意し、用地の仕入れ・建築・融資サポート・賃貸管理までワンストップで対応。

購入後も入居募集や管理業務をグループ会社が担うため、本業が忙しい方でも取り組みやすい体制が整っています。

また、首都圏や主要都市を中心に需要の見込めるエリアへ厳選して供給している点も特徴です。

長期的な家賃収入を見据えた安定志向の投資を検討している方に適しています。

\医師の不動産投資ならシノケンプロデュースがおすすめ/

※融資条件は金融機関の審査および個人の信用状況により異なります。