「40代から不動産投資を始めるのは、もう遅いのでは?」と不安を感じていませんか。

結論から申し上げると、40代は不動産投資を始めるのに非常に適した年代です。

厚生労働省の「令和6年 国民生活基礎調査」によると、40〜49歳の平均所得は739.8万円と高い水準であり、勤続年数の長さや管理職への昇進により、金融機関からの信用力も高まる時期です。

【出典元】厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

また、国土交通省の不動産投資に関するアンケートでは、回答者属性として40〜50代が多いことが示されています。

【出典元】国土交通省資料「個人投資家への不動産投資に関するアンケート調査結果について」

一方で、教育費のピークや住宅ローンの残債、完済時年齢の制限など、40代ならではの注意点も存在します。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

本記事では、40代から始める不動産投資のメリット・デメリット、具体的な資金戦略、失敗事例と対策までプロの視点で網羅的に解説します。

この記事を読めば、40代のあなたに最適な不動産投資の始め方と成功のポイントが明確になります。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

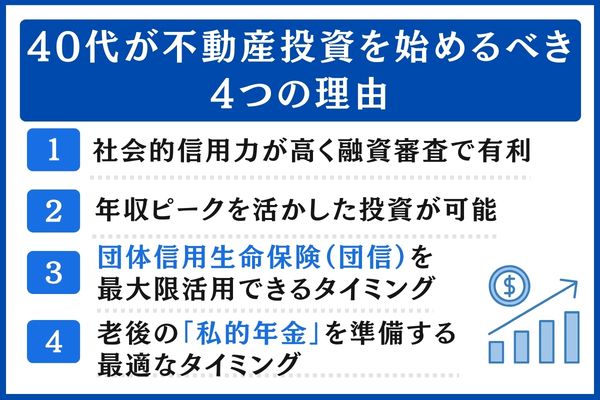

40代が不動産投資を始めるべき4つの理由

40代には、他の年代にはない独自の強みがあります。

ここでは、40代が不動産投資に適している4つの理由を具体的に解説します。

社会的信用力が高く融資審査で有利

40代は20年前後のキャリアを積み重ねており、管理職や専門職として安定した収入を得ている方が多い年代です。

金融機関の融資審査では「勤続年数」「年収の安定性」「役職」が重要な評価ポイントとなるため、40代は融資承認率が高くなる傾向にあります。

また、完済時年齢の上限は金融機関や商品により異なり、80〜85歳程度が目安です。

そのため、45歳で30〜35年ローンを組めば、完済時年齢の上限内に収まるケースも多く、まだ十分に長期ローンを利用可能です。

【出典元】日本財託「不動産投資を行う前に知っておくべき投資用ローンの融資条件とは!?」

各年代と比較した融資条件の違いを以下の表にまとめました。

| 項目 / 年代 | 30代 | 40代 | 50代 |

|---|---|---|---|

| 年収倍率目安 | 7〜10倍 | 6〜8倍 | 5〜7倍 |

| 返済比率上限 | 35〜40% | 30〜35% | 25〜30% |

| 最大返済期間 | 35年 | 30〜35年 | 20〜25年 |

| 融資審査の傾向 | やや不利 ※勤続年数が短い場合 | 信用力が高く有利 | 返済期間に制限あり |

年収ピークを活かした投資が可能

厚生労働省「令和6年 国民生活基礎調査」によると、40〜49歳の平均所得は739.8万円であり、29歳以下の336.4万円、30〜39歳の605.7万円と比較して高い水準です。

なお、年齢階級別では50〜59歳が最も高く、40代も上位に位置します。

【出典元】厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

年収が高いほど融資可能額も大きくなるため、より条件の良い物件を選択できるメリットがあります。

さらに、年収が高い40代は所得税・住民税の税率も高くなるため、不動産投資による節税効果(減価償却費や経費計上による損益通算)がより大きくなります。

年収800万円の場合、不動産投資の経費を活用することで年間数十万円の節税が期待できるケースもあります。

団体信用生命保険(団信)を最大限活用できるタイミング

不動産投資ローンを組む際、団体信用生命保険(団信)に加入するケースが多いです。

団体信用生命保険(団信)とは、契約者が死亡または高度障害を負った場合にローン残債がゼロになる保険です。

40代は健康面でまだ加入しやすく、特にがん団信(がんと診断された時点でローン残債がゼロになる保障)などの特約は、金融機関によって加入年齢に上限が設定されている場合があります(例:満50歳未満など)。

つまり、40代のうちにがん団信付きのローンを組むことで、万が一の際に家族にローン負担のない収益不動産を残せる「生命保険代わり」としての効果が期待できます。

ただし、特約の加入可否や年齢条件は金融機関によって異なるため、申込前に必ず確認しましょう。

【出典元】ソニー銀行「団信・特約の案内」

老後の「私的年金」を準備する最適なタイミング

40代から不動産投資を始めれば、定年退職(65歳)までに20年以上の運用期間を確保できます。

例えば、45歳で投資用ローンを組み、65歳で完済すれば、その後の家賃収入はほぼ丸ごと「私的年金」として活用可能です。

公的年金だけでは老後資金に不安が残る現代において、毎月安定した家賃収入を得られる不動産投資は、老後の生活を支える有力な資産形成手段となります。

RENOSY(リノシー)の調査でも、成約顧客の約3割を40代が占めており、老後を見据えた資産形成目的での投資が増加しています。

※参照:RENOSY(リノシー) 不動産投資アニュアルレポート2024年

40代は「信用力」「年収」「健康」の3つが揃う、不動産投資の黄金期です。

特にがん団信は50歳を超えると加入できないケースが多いため、40代のうちに投資を始めることで、生命保険としての機能も最大限活用できます。

50代まで先延ばしにすると、融資条件が厳しくなるだけでなく、保険面でも不利になる点を覚えておいてください。

\40代からの不動産投資なら私的年金の準備も可能/

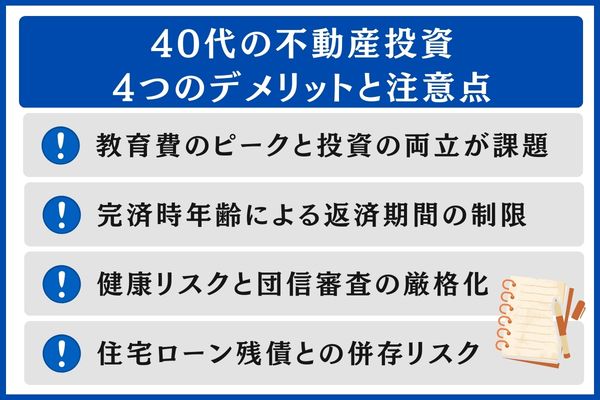

40代の不動産投資4つのデメリットと注意点

40代には多くの強みがある一方で、この年代特有のリスクや注意点も存在します。

事前に把握しておくことで、対策を立てながら安全に投資を進められます。

教育費のピークと投資の両立が課題

40代は子どもの高校・大学進学と重なる時期であり、教育費が家計を大きく圧迫する年代です。

文部科学省の調査では、私立大学(学部)の初年度納付金の平均は約150万円で、複数人が同時期に進学すると家計負担が大きくなります。

【出典元】文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査」

不動産投資のローン返済と教育費が同時期に集中すると、キャッシュフローが逼迫するリスクがあります。

投資を始める前に、教育費のピーク時期と金額を具体的に試算し、余裕のある資金計画を立てることが不可欠です。

完済時年齢による返済期間の制限

不動産投資ローンの完済時年齢の上限は金融機関や商品により異なり、80〜85歳程度が目安です。

つまり、45歳でローンを組む場合でも、返済期間を30〜35年程度とすることで完済時年齢の上限内に収まることがあります。

【出典元】日本財託「不動産投資を行う前に知っておくべき投資用ローンの融資条件とは!?」

49歳を超えると長期ローンが組みにくくなるケースがあり、月々の返済負担が増加しやすい点には注意が必要です。

以下に開始年齢や最長返済期間などをまとめました。

| 開始年齢 | 最長返済期間 | 月額返済(3,500万円借入・金利2.5%) | 完済時年齢 |

|---|---|---|---|

| 40歳 | 35年 | 約12.5万円 | 75歳 |

| 45歳 | 35年 | 約12.5万円 | 80歳 |

| 48歳 | 35年 | 約12.5万円 | 83歳 |

| 49歳 | 35年 | 約12.5万円 | 84歳(上限) |

| 50歳 | 30年 | 約13.8万円 | 80歳 |

将来の選択肢を広げるためにも、今のうちから動き始めることが大切です。

健康リスクと団信審査の厳格化

40代は生活習慣病のリスクが高まる年代であり、高血圧・糖尿病・脂質異常症などの診断を受けると、団体信用生命保険(団信)の加入審査に影響が出る可能性があります。

団信に加入できないとローン自体が組めないケースも少なくありません。

投資を検討している方は、定期的な健康診断を受け、生活習慣の改善を心がけることが重要です。

もし持病がある場合は「ワイド団信」(引受条件緩和型)を取り扱っている金融機関を選ぶことで、加入の可能性が広がります。

ワイド団信(引受条件緩和型団信)とは、持病や過去の通院歴がある人でも加入しやすいように、加入条件をゆるやかにした団体信用生命保険のことです。

高血圧や糖尿病などの持病があっても加入できる可能性があります。

「団信に入れない=ローンが組めない」というケースを避けるためにも、事前に健康状態を確認し、選択肢を把握しておくことが大切です。

住宅ローン残債との併存リスク

40代で住宅ローンの残債がある場合、新たに投資用ローンを組む際のDTI(返済比率)に影響します。

DTIとは、年収に対して年間返済額がどれくらいの割合を占めているかを示す指標のことです。

金融機関はこの数値をもとに、無理のない返済ができるかを判断します。

住宅ローンと投資ローンの合計返済額が年収の35%を超えると、追加融資が困難になるケースが一般的です。

ただし、投資物件の家賃収入が安定している場合は、その収入をプラス評価してくれる金融機関もあります。

投資前に現在の借入状況を整理し、追加融資の余地があるかを事前に確認しておきましょう。

\不動産投資を始めるなら借入状況も確認を/

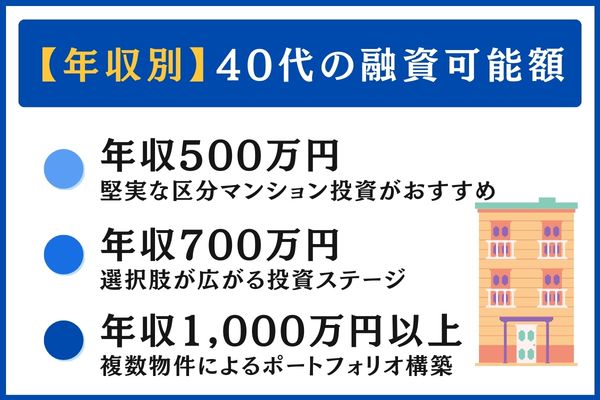

【年収別】40代の融資可能額|いくらの物件が買える?

40代の不動産投資では、年収に応じた融資可能額と適切な物件価格の把握が重要です。

ここでは年収帯別に、融資の目安と推奨物件価格を具体的に解説します。

年収500万円:堅実な区分マンション投資がおすすめ

年収500万円の場合、融資可能額は年収の6〜8倍である3,000万〜4,000万円が目安です。

頭金として物件価格の10%程度を準備できれば、2,500万〜3,500万円の区分マンションが現実的な選択肢となります。

月々のローン返済は手取り収入の25%以内に抑えることで、教育費や生活費との両立が可能になります。

都心近郊の中古ワンルーム〜1LDKの区分マンションであれば、安定した入居率が期待できます。

年収700万円:選択肢が広がる投資ステージ

年収700万円になると融資可能額は4,200万〜5,600万円程度まで拡大し、物件選びの幅が大きく広がります。

区分マンションだけでなく、地方都市の一棟アパート(4〜6戸)も視野に入ります。

一棟物件は区分マンションと比較して利回りが高い傾向にあり、空室リスクも複数戸に分散できるメリットがあります。

ただし、管理の手間や修繕費が増加するため、信頼できる管理会社の選定が重要です。

年収1,000万円以上:複数物件によるポートフォリオ構築

年収1,000万円以上であれば、融資可能額は6,000万〜8,000万円以上となり、複数物件への分散投資が可能です。

都心の区分マンション2〜3戸を組み合わせたり、区分マンション+一棟アパートでポートフォリオを構築することで、リスク分散と収益最大化を両立できます。

また、高年収層は節税効果が特に大きいため、減価償却を活用した税金対策としても不動産投資のメリットを享受できます。

以下に、年収別の融資可能額や推奨物件価格などをまとめました。

| 項目 / 年収 | 500万円 | 700万円 | 1,000万円 |

|---|---|---|---|

| 融資可能額(目安) | 3,000万〜4,000万円 | 4,200万〜5,600万円 | 6,000万〜8,000万円 |

| 推奨物件価格 | 2,500万〜3,500万円 | 4,000万〜5,000万円 | 6,000万〜7,500万円 |

| 月返済上限(目安) | 約10万円 | 約15万円 | 約20万円 |

| おすすめ物件タイプ | 都心近郊の中古区分マンション | 区分マンション or 一棟アパート | 複数物件のポートフォリオ |

年収が上がるほど選択肢は広がるが、リスク管理も重要です。

40代から始める不動産投資。

まずは専門家に相談して、あなたに最適な投資プランを見つけませんか?

「リノシー(RENOSY)」では、教育費や住宅ローンとの両立を考慮した、オーダーメイドの投資プランをご提案しています。

新築・中古、区分・一棟、マンション・アパート・戸建てなど幅広い物件ラインナップから最適な選択肢をご提案。

特に年収1,000万円以上の方は、減価償却による税負担軽減が見込めるケースもあり、検討しやすい傾向があります。

※効果は物件・税務状況で異なります。詳しくはRENOSYや税理士にご相談ください。

\無料相談はこちら/

教育費ピークと不動産投資を両立させる資金戦略

40代投資家が最も頭を悩ませるのが、教育費のピーク時期と不動産投資の両立です。

ここでは、具体的なシミュレーションをもとに、両立のための資金戦略を解説します。

教育費のピーク時期を見据えた計画

文部科学省の調査によると、子ども1人あたりの年間教育費(学習費総額)の目安は、公立高校で約60万円、私立高校で約118万円です。

【出典元】文部科学省「子供の学習費調査(令和5年度)」

また、私立大学(学部)の初年度納付金平均は約150万円とされており、進学時期が重なると家計負担が大きくなる可能性があります。

【出典元】文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査」

子どもが2人いる場合、高校・大学が重なる時期には年間200万〜300万円規模の教育費が発生する可能性があります。

| 子どもの年齢 | 学校種別 | 年間教育費(目安) | 2人分 |

|---|---|---|---|

| 15〜18歳 | 公立高校 | 約50〜60万円 | 約100〜120万円 |

| 15〜18歳 | 私立高校 | 約100〜120万円 | 約200〜240万円 |

| 18〜22歳 | 国公立大学 | 約80万円 | 約160万円 |

| 18〜22歳 | 私立大学 | 約150万円 | 約300万円 |

不動産投資を始める際には、このピーク時期(おおむね子どもが15〜22歳の時期)を明確にし、その間のキャッシュフローに余裕を持たせることが最優先です。

キャッシュフローのバッファ設計

教育費のピーク期間中は、不動産投資のキャッシュフローが月2〜3万円のプラスを維持できる計画を立てましょう。

これは、空室や修繕など予期しない出費が発生した場合のバッファとなります。

バッファとは、予期しない出費に備えるための「余裕資金」のことです。

具体的には、以下の3つがポイントです。

- 物件選定時に利回り重視で「手取り利回り4%以上」を基準にする

- 教育費がピークを迎える前の3〜5年間で予備資金(100万〜200万円)を確保する

- ピーク期間中は繰上返済を見送り、手元資金の確保を優先する

学資保険・NISAとの組み合わせ戦略

教育費の準備は不動産投資だけに頼るのではなく、学資保険やNISA(少額投資非課税制度)と組み合わせることで、リスクを分散できます。

例えば、学資保険で大学入学時の一時金(200万〜300万円)を確保しつつ、月々の教育費は給与収入でカバーし、不動産投資のキャッシュフローは老後資金の積み立てに回すという役割分担が有効です。

投資の目的を「教育費」と「老後資金」に明確に分けることで、どちらか一方に過度な負担がかかることを防げます。

\不動産投資の成功には資金戦略も大切/

40代投資家が陥りやすい「デッドクロス」の罠と対策

不動産投資において避けて通れないのが「デッドクロス」の問題です。

特に40代で投資を始めた場合、退職前後の50代半ば〜60歳頃に直面する可能性が高く、事前の理解と対策が不可欠です。

デッドクロスとは何か

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態のことです。

帳簿上は利益が出ているのに、実際のキャッシュフローは悪化するという「見えない赤字」が発生します。

不動産投資では、建物の減価償却費を経費として計上できるため、初期は税務上の利益が圧縮され、手元にキャッシュが残りやすくなります。

しかし、年数が経つにつれて減価償却費は減少し、一方でローン返済のうち元金部分は徐々に増加していきます。

この2つの線が交差するポイントが「デッドクロス」です。

40代投資家への影響:55〜60歳頃に発生リスク

40代で投資を始めた場合、デッドクロスは購入後10〜15年、つまり55〜60歳頃に発生するケースが多くなります。

この時期は退職前後と重なるため、給与収入が減少する中でキャッシュフローが悪化するダブルパンチを受ける危険性があります。

| 投資開始年齢 | デッドクロス発生目安 | その時の年齢 | 主なリスク要因 |

|---|---|---|---|

| 40歳 | 購入後15〜18年 | 55〜58歳 | 退職前の資金繰り圧迫 |

| 45歳 | 購入後10〜15年 | 55〜60歳 | 退職と重複するリスク大 |

| 48歳 | 購入後10〜12年 | 58〜60歳 | 定年直前に影響 |

デッドクロスの時期が退職前後と重なるかどうかは、40代投資の成否を左右する大きな分かれ目です。

購入前に「何歳で税負担が増えるのか」をシミュレーションしておくことが、安定運用への第一歩となります。

デッドクロスを回避する3つの戦略

デッドクロスは完全に回避することは難しいものの、以下の3つの戦略で影響を最小限に抑えることが可能です。

- 戦略1:繰上返済で元金を減らす

-

子どもの教育費がピークを過ぎた50代前半のタイミングで繰上返済を行い、デッドクロス発生時期のローン残高を減らすことで、キャッシュフローの悪化を緩和できます。

- 戦略2:売却による出口戦略の実行

-

デッドクロスが発生する前に物件を売却し、売却益(キャピタルゲイン)を確定させるのも有効な選択肢です。

築年数や立地によっては、購入時と同程度またはそれ以上の価格で売却できるケースもあります。

- 戦略3:複数物件でのポートフォリオ分散

-

購入時期をずらして複数物件を保有することで、デッドクロスの発生タイミングを分散できます。

1物件目のデッドクロス期に2物件目がまだ減価償却のメリットを享受している状態を作ることで、全体としてのキャッシュフローを安定化させられます。

デッドクロスは避けられない現象ですが、コントロールできないリスクではありません。

発生時期を想定したうえで戦略を組み立てておけば、40代からでも十分に安定した資産形成は可能です。

\デッドクロスを回避してリスクを減らそう/

サブリース契約の落とし穴|40代が知っておくべき借地借家法28条

不動産投資の初心者に人気のサブリース契約ですが、40代投資家が安易に契約すると長期的に大きなデメリットを被る可能性があります。

契約前に必ず知っておくべきポイントを解説します。

サブリース契約の仕組みと表面的なメリット

サブリース契約とは、不動産会社(サブリース会社)がオーナーから物件を一括で借り上げ、入居者への転貸を行う仕組みです。

オーナーは空室の有無にかかわらず、毎月一定の賃料を受け取れるため、「空室リスクゼロ」というメリットがあるように見えます。

しかし、実際の家賃収入の80〜90%がオーナーの取り分となるため、手取りは管理委託と比較して10〜20%少なくなります。

さらに、2年ごとの賃料見直しで減額されるケースも少なくありません。

借地借家法28条がオーナーを縛る

サブリース契約において最も注意すべきは、借地借家法28条の適用です。

この法律により、たとえオーナーであっても「正当事由」がなければサブリース会社との契約を解約できません。

正当事由とは、建物の老朽化や自己使用の必要性など、非常に限定的な要件です。

「もっと良い条件の管理会社に変えたい」「自分で管理したい」といった理由では解約が認められない可能性が高いのです。

40代で30年のサブリース契約を結んだ場合、70代まで契約に縛られることになり、投資戦略の変更やライフプランの見直しが困難になります。

40代投資家がサブリース契約を避けるべき理由

40代は、今後20年以上の投資期間が見込める世代です。

そのため、途中で売却や方針転換ができる「柔軟性」が非常に重要になります。

サブリースと管理委託の違いは以下の通りです。

| 比較項目 | サブリース | 管理委託 |

|---|---|---|

| オーナーの手取り | 家賃の80〜90% | 家賃の95〜97% |

| 空室リスク | 会社が負担 | オーナーが負担 |

| 契約解除 | 正当事由が必要(困難) | 1〜3ヶ月前通知で可能 |

| 賃料見直し | 2年ごとに減額の可能性 | 市場連動(上昇も可能) |

| 管理の自由度 | 低い | 高い |

| 40代への推奨度 | 長期拘束リスク大 | 柔軟性が高い |

サブリースは空室リスクを抑えられる仕組みとして知られていますが、長期契約による拘束や賃料減額リスクがあり、戦略変更が難しくなる点には注意が必要です。

管理委託であれば、空室リスクは残りますが、立地の良い物件を選定することでリスクを最小限に抑えられます。

40代投資家にとって重要なのは、「今の安心」よりも「将来の自由度」です。

長期的な資産形成を考えるなら、柔軟性の高い管理委託を選ぶほうが戦略を組み立てやすいといえます。

サブリース契約のトラブルは年々増加しています。

「30年家賃保証」という営業トークを鵜呑みにしてしまう方が後を絶ちませんが、実際には2年ごとの賃料見直しで減額されるケースがほとんどです。

40代はまだ投資期間が長いからこそ、契約の柔軟性を最優先にしてください。

サブリースを検討する場合でも、契約書の解約条項を弁護士に確認することを強くおすすめします。

\40代の不動産投資は管理委託がおすすめ/

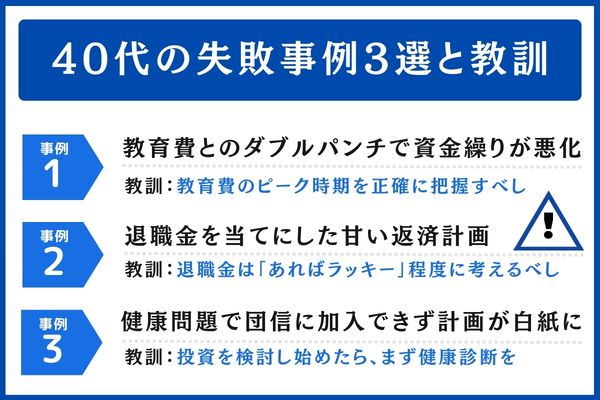

40代の失敗事例3選と教訓

ここでは、40代で不動産投資を始めた方の失敗事例を紹介します。

事前に知っておくことで、同じ過ちを避けることができます。

※以下は、実務でよくある状況をもとにしたシミュレーション(仮定の事例)です。特定の個人・実例を示すものではありません。

事例1:教育費とのダブルパンチで資金繰りが悪化

Aさん(43歳・年収650万円)は、子どもが中学生と高校生のタイミングで3,000万円の区分マンションを購入しました。

月々のローン返済は約11万円、家賃収入は12万円で、表面上はキャッシュフローがプラスでした。

しかし、2年後に子ども2人が同時に私立大学に進学しました。

年間教育費が300万円を超え、管理費・修繕積立金の値上げも重なり、貯蓄を切り崩す生活に。最終的に物件を相場より安く売却せざるを得ませんでした。

教育費のピーク時期を正確に把握し、その期間中のキャッシュフローに十分な余裕を持たせることが不可欠です。

事例2:退職金を当てにした甘い返済計画

Bさん(47歳・年収800万円)は「60歳で退職金2,000万円が出るから、その時に繰上返済すればいい」と考え、4,500万円の一棟アパートを購入しました。

月々の返済は約17万円と高額でしたが、「退職金でカバーできる」と楽観視していました。

しかし、55歳で会社の業績悪化に伴い早期退職を勧められ、退職金は想定の半分以下になってしまったのです。

ローンの返済負担が重くのしかかり、一部の部屋は空室のままです。

結局、想定していた老後プランは大幅に狂ってしまいました。

退職金をローン返済のあてにした計画はリスクが高すぎます。

退職金は「あればラッキー」程度に考え、毎月のキャッシュフローだけで成り立つ投資計画を立てましょう。

事例3:健康問題で団信に加入できず計画が白紙に

Cさん(46歳・年収900万円)は年収も高く、自己資金も十分にあったため、条件の良い物件を見つけてすぐに購入を決意します。

しかし、団信の審査で健康診断の結果(高血圧・糖尿病予備軍)が問題となり、通常の団信に加入できないことが判明しました。

ワイド団信での加入は可能でしたが、金利が0.3%上乗せとなり、当初の収支シミュレーションが大きく崩れました。

40代は健康管理が投資の成否を左右します。

投資を検討し始めたら、まず健康診断を受け、問題がある場合は治療を優先しましょう。

以下に、失敗パターンと原因、回避策についてまとめました。

| 失敗パターン | 原因 | 回避策 |

|---|---|---|

| 教育費との両立失敗 | 教育費ピーク時期の見積もりが甘い | 教育費を含めた収支シミュレーションを作成する |

| 退職金頼みの返済計画 | 楽観的な前提条件で計画を立てている | 月々のキャッシュフローだけで成立する計画にする |

| 健康問題で団信否認 | 健康管理を後回しにしていた | 投資前に健康診断・必要な治療を優先する |

「教育費との両立が不安」「失敗しない投資の始め方を知りたい」という方へ。

40代ならではの投資戦略から、失敗しないための物件選びまで、無料で学べます。

「リノシー(RENOSY)」では、新築・中古、区分・一棟、マンション・アパート・戸建てなど幅広いラインナップからご提案。

\無料セミナーに申し込む/

実際に40代のお客様で最も多い失敗パターンは「教育費の見積もりが甘かった」というケースです。

お子様の進学先によって教育費は大きく変動するため、最も費用がかかるパターン(私立大学×2人)を前提にシミュレーションを組むことをおすすめしています。

楽観的なシナリオではなく、最悪のシナリオでも破綻しない計画を立てることが、40代投資家の鉄則です。

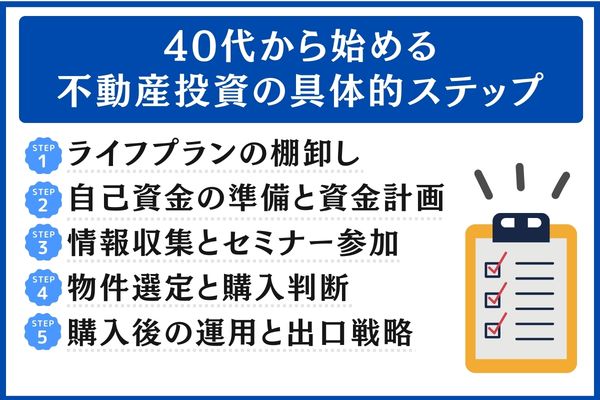

40代から始める不動産投資の具体的ステップ

ここまでの内容を踏まえ、40代が実際に不動産投資を始めるための5つのステップを解説します。

Step1:ライフプランの棚卸し

不動産投資を始める前に、まず自分のライフプランを明確にしましょう。

以下の項目を整理することで、投資の目的と適切な規模が見えてきます。

- 子どもの進学時期と教育費の総額

- 住宅ローンの残債と完済予定時期

- 退職予定年齢と退職金の見込み額

- 老後に必要な生活費と年金見込み額

- 投資の目的(老後資金・節税・生命保険代わり・相続対策)

これらを明確にした上で、「いくらまで投資に回せるか」を正確に把握することが第一歩です。

Step2:自己資金の準備と資金計画

不動産投資には物件価格以外に、諸費用として物件価格の7〜10%が必要です。

3,000万円の物件であれば210万〜300万円の諸費用がかかります。

これに加えて、以下の資金を確保しておくことを推奨します。

| 項目 | 目安 |

|---|---|

| 諸費用 | 物件価格の7〜10% |

| 予備費(修繕・空室対策) | 物件価格の3〜5% |

| 生活防衛資金 | 生活費の6ヶ月分以上 |

40代は教育費の備えも必要なため、投資に使える自己資金と教育費の準備資金を明確に分けて管理することが重要です。

Step3:情報収集とセミナー参加

書籍やWebサイトでの情報収集に加え、不動産投資会社が開催する無料セミナーに参加することで、最新の市場動向や融資条件を把握できます。

セミナーでは、40代特有の課題(教育費との両立、デッドクロス対策など)について、専門家に直接質問できる機会があります。

複数のセミナーに参加し、比較検討することをおすすめします。

Step4:物件選定と購入判断

物件選定では、以下の5つのポイントを基準にしてください。

- 立地:駅徒歩10分以内、人口減少リスクの低いエリア

- 利回り:表面利回り5%以上、実質利回り3.5%以上

- 築年数:RC造なら築20年以内、木造なら築10年以内

- 管理状況:修繕積立金の積立状況、大規模修繕の履歴

- 出口戦略:10〜15年後に売却可能な物件か

特に40代は「出口戦略」を購入時点で明確にしておくことが重要です。

デッドクロスが発生する前に売却するのか、完済後に家賃収入を得続けるのか、投資のゴールを決めてから購入しましょう。

Step5:購入後の運用と出口戦略

物件購入はゴールではなく、スタートです。

購入後は以下のポイントを定期的にチェックし、投資戦略の見直しを行いましょう。

- 毎月のキャッシュフロー管理(収入・支出・手取りの記録)

- 年1回の確定申告(青色申告で最大65万円の控除)

- 5年ごとの投資戦略見直し(売却・繰上返済・追加投資の判断)

- 出口戦略の定期的な更新(市場動向・残債・物件価値のチェック)

40代から始めた場合、55〜60歳頃にデッドクロスの発生が予想されるため、その前に繰上返済や売却の判断を行う準備を進めておきましょう。

なお、投資を安定させるためには、感覚ではなく「定期チェックの仕組み化」が重要です。

以下の項目を継続的に確認してください。

| チェック項目 | 頻度 | 確認ポイント |

|---|---|---|

| キャッシュフロー | 毎月 | 手取り収入がプラスを維持しているか |

| 確定申告 | 年1回 | 経費計上の漏れがないか |

| 投資戦略の見直し | 5年ごと | デッドクロス時期・出口戦略の更新 |

| 物件の市場価値 | 年1回 | 売却した場合の想定利益 |

| ライフプラン確認 | 年1回 | 教育費・老後資金の進捗 |

投資は「買うまで」よりも「買ったあと」の管理で差がつきます。

定期的なチェックを習慣にすることが、40代からの安定した資産形成につながります。

\5ステップで不動産投資を始めよう/

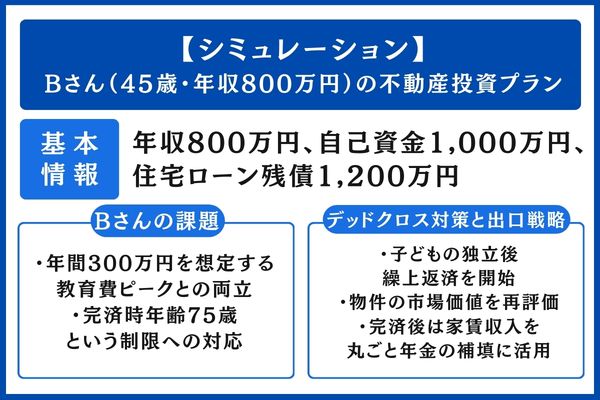

【シミュレーション】Bさん(45歳・年収800万円)の不動産投資プラン

ここでは、40代の典型的なケースとして、45歳・年収800万円のBさんの投資プランをシミュレーションします。

基本情報

| 項目 | 内容 |

|---|---|

| 年齢 | 45歳 |

| 年収 | 800万円(手取り約600万円) |

| 勤続年数 | 20年(上場企業・管理職) |

| 家族構成 | 妻、子ども2人(高校生・中学生) |

| 既存借入 | 住宅ローン残債1,200万円 |

| 自己資金 | 1,000万円 |

課題と投資プラン

Bさんの最大の課題は、年間300万円を想定する教育費ピークとの両立と、完済時年齢75歳という制限への対応です。

| 項目 | 内容 |

|---|---|

| 投資対象 | 地方都市の中古一棟アパート(4戸) |

| 物件価格 | 4,000万円 |

| 融資額 | 3,500万円(金利2.5%・25年) |

| 自己資金 | 500万円(諸費用含む) |

| 完済時年齢 | 70歳 |

返済期間を25年に設定することで、完済時年齢を70歳に抑えています。

これにより、定年後の返済リスクを軽減しつつ、教育費ピークとの重複期間をコントロールする設計になっています。

無理のない完済年齢を意識することが、40代投資では重要な判断材料となります。

収支シミュレーション

| 項目 | 月額 | 年額 |

|---|---|---|

| 想定家賃収入(7万円 × 4戸) | 28.0万円 | 336.0万円 |

| ローン返済額 | ▲15.7万円 | ▲188.4万円 |

| 管理費・修繕積立金 | ▲3.0万円 | ▲36.0万円 |

| 固定資産税(月割り) | ▲0.8万円 | ▲9.6万円 |

| 手取り収入 | 8.5万円 | 102万円 |

このプランでは、月々約8.5万円、年間約102万円のプラスが見込まれます。

教育費ピークと重なる時期を考えると、この余裕幅が「本当に十分か」を事前に検証することが重要です。

デッドクロス対策と出口戦略

Bさんのケースでは、デッドクロスは購入後約10年、つまり55歳頃に発生すると予測されます。

ちょうど退職が視野に入る時期と重なる可能性があるため、事前に段階的な対策を組み込んでいます。

具体的な戦略は以下のとおりです。

- 子どもの独立後(52歳頃)から繰上返済を開始

- 55歳時点で物件の市場価値を再評価し、売却または継続保有を判断

- 70歳(完済後)からは家賃収入28万円を丸ごと年金の補填に活用

このように、購入時から「出口」までを見据えて設計することで、デッドクロスの影響を最小限に抑えることが可能になります。

※本シミュレーションは一例であり、実際の投資成果を保証するものではありません。

空室率・金利変動・修繕費の増加などにより、収支は変動する可能性があります。

\不動産投資を成功させるなら将来を見据えた対策が必要/

まとめ|40代は不動産投資の「適齢期」

本記事では、40代から始める不動産投資のメリット・デメリット、資金戦略、失敗事例、具体的なステップを解説しました。

最後に、重要なポイントを整理します。

- 40代は「年収・信用力・健康」が揃う投資適齢期

- がん団信などの特約は、加入年齢上限を早めに確認

- 教育費ピークを把握し、余裕あるキャッシュフロー設計を行う

- デッドクロス(55〜60歳頃)を見据え、出口戦略を事前に準備

- サブリースは慎重に検討し、柔軟性の高い管理委託を優先

- 退職金頼みではなく、月々の収支で成立する計画を立てる

- 購入後も戦略を定期的に見直す

40代は「遅い」のではなく、むしろ社会的信用と資金力を最大限に活かせる最適なタイミングです。

まずは情報収集から始め、専門家への相談を通じて、あなたに合った投資プランを見つけてください。

「リノシー(RENOSY)」は、不動産投資売上No.1を誇る投資会社です(※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ))。

AIを活用して厳選した資産価値が高い「都市部の物件」に特化して取り扱っています。

オンラインでの手続きには各ステップにサポートがついているので、初心者でも安心して始められるでしょう。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

不動産管理はアプリで簡単に行えるため、本業が忙しい方にもおすすめです。

年収1,000万円以上の方には特におすすめです。減価償却等による税負担の軽減が見込めるケースもあり、物件条件や税務状況によっては検討材料になります。

※適用可否や効果は物件条件・年収・税務状況で異なります。詳細はRENOSYの無料面談や税理士にご確認ください。

\ 初回無料WEB面談でPayPayポイント5万円分がもらえる※条件・上限あり/

※PayPayポイントはPayPayギフトカードで付与されます。出金と譲渡はできません、PayPay/PayPayカード公式ストアでも利用可能です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。