「30代で不動産投資を始めるべきか」

この問いに対する答えは、あなたの年収、家族計画、そして住宅購入予定によって大きく変わります。

結論から言えば、30代は不動産投資において「融資面で有利になりやすい時期」です。

勤続年数が安定し、年収も上昇傾向にあるこの時期は、金融機関から高く評価されやすい傾向があります。

しかし、無計画な参入は将来の住宅ローン審査に影響を与え、マイホーム購入を困難にするリスクもある点には注意が必要です。

本記事では、管理会社視点から見た30代特有のメリット・リスクを徹底解説します。

住宅ローンとの「与信枠の奪い合い」を回避しながら、堅実に資産形成を進める具体的な戦略をお伝えします。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

30代が不動産投資を始めるべき5つの理由

30代は不動産投資において、20代にはない「信用力」と、40代以降では得られない「時間的優位性」を兼ね備えた世代です。

以下に、具体的な5つのメリットを解説します。

融資審査で有利になりやすい年代である

金融機関が融資審査で重視するのは「完済時年齢」と「勤続年数」です。

30代前半であれば35年ローンを組んでも完済時は60代後半となり、返済期間を長く取りやすいです。

ただし完済時年齢の上限は、金融機関やローン商品によって異なり、中には完済時80歳未満を目安とするケースもあります。

【参考元】:三井住友銀行「住宅ローンは何歳まで組めるの?」/ みずほ銀行「住宅ローンに年齢制限はある?」

さらに、新卒から10年程度の勤続年数があれば、転職リスクも低いと判断されやすい点もメリットです。

なお投資用ローンの融資額は年収だけで決まるわけではありません。

以下のような要素も影響します。

- 物件の収支(家賃・空室率想定)

- 自己資金

- 金利

- 評価方法

- 勤務先属性など

そのため「年収の◯倍」といった一律の目安で断定せず、事前に金融機関ごとに試算することが重要です。

返済期間を最長で取れるため月々の負担が軽い

特に35年ローンを組めることは、キャッシュフロー経営において大きな強みです。

たとえば、2,500万円の物件を購入するケースを見てみましょう。

2,500万円借入時の返済比較(金利2.0%)

| 返済期間 | 月々の返済額 | 年間返済額 | 35年との差額(年間) |

|---|---|---|---|

| 35年返済 | 約83,000円 | 約996,000円 | ― |

| 25年返済 | 約106,000円 | 約1,272,000円 | 約276,000円 |

月々で見ると約23,000円の差があり、年間で計算すると約28万円の余裕が生まれます。

この余剰資金を、

- 修繕積立に回す

- 空室リスクへの備えにする

- 次の物件購入の頭金に充てる

といった形で活用すれば、資産拡大のスピードが加速します。

複利効果を最大限に活かせる投資期間がある

投資は早く始めるほど、資産は増えやすくなります。

たとえば、年間キャッシュフロー50万円の物件を保有し、その利益を再投資に回す場合を見てみましょう。

| 開始年齢 | 60歳までの運用期間 |

|---|---|

| 30歳開始 | 30年間 |

| 45歳開始 | 15年間 |

30歳から始めれば、45歳開始の2倍の運用期間があります。

年間50万円を単純に積み上げるだけでも、30年間なら1,500万円、15年間なら750万円となり、すでに大きな差が生まれます。

さらに、そのキャッシュフローを再投資に回せば、利益が次の利益を生む複利効果が働き、差はより広がっていきます。

運用期間が長いほど、資産は段階的に積み上がり、最終的な資産形成額にも明確な違いが生まれるのです。

団体信用生命保険が生命保険代わりになる

投資用不動産ローンに付帯できる団体信用生命保険(団信)は、万が一の際にローン残債が保障される仕組みです。

そのため、残された家族に借入が残らず、実質的に生命保険の役割を果たすケースもあります。

ただし、団信は金融機関や商品によって「必須」と「任意」があり、加入条件や保障内容、金利の上乗せ有無もそれぞれ異なります。契約前に内容を必ず確認することが大切です。

30代は比較的健康リスクが低く、審査も通りやすい傾向があります。

一方、40代以降は持病などにより条件付き加入や金利上乗せとなる場合もあります。

早い段階で検討することで、より有利な条件を選びやすくなります。

【参考元】パナソニックホームズ「アパートローンの団体信用保険は加入必須?」/ ファミリーコーポレーション「不動産投資ローンにおける団信」

失敗しても立て直す時間的余裕がある

不動産投資には空室リスクや価格下落リスクがつきものです。

しかし30代であれば、仮に最初の投資で失敗しても、キャリアの成長とともに立て直す時間があります。

40代後半や50代で同様の失敗をした場合、退職金や老後資金に直接影響を及ぼすリスクがあります。

「若いうちの失敗は取り返せる」という心理的余裕も、冷静な投資判断を支える重要な要素です。

\30代は投資にチャレンジしやすい世代/

30代の不動産投資3つのデメリット

メリットの裏返しとして、30代特有のリスクも存在します。

特に住宅購入を検討している方は、以下の点を必ず押さえてください。

自己資金が不足しがちである

30代は結婚、出産、子育てなど、ライフイベントが集中する時期であり、貯蓄を投資に回す余裕がない方も多いでしょう。

フルローンで始められる物件もありますが、諸費用(物件価格の7〜10%程度)は現金で用意する必要があります。

たとえば、2,500万円の物件であれば、約175万円〜250万円の自己資金が必要になります。

ローン審査だけでなく、現金の準備も大きなハードルとなる点を押さえておきましょう。

住宅ローン審査に影響を与える可能性がある

投資用ローンを組むと、その返済額は「既存借入」として扱われ、住宅ローン審査に影響します。

住宅ローン審査では、投資用ローンを含むすべての借入が返済負担率(総返済負担率)に反映されます。

基準は金融機関によって異なりますが、たとえばフラット35では、年収400万円未満は30%以下、400万円以上は35%以下が一つの目安とされています(民間ローンは別基準の場合があります)。

【参考元】フラット35「年収による借入額などの制限はありますか。」

たとえば、年収600万円の方が3,000万円の投資用ローンを組み、月々約10万円を返済しているケースを見てみましょう。

| 項目 | 内容 |

|---|---|

| 年収 | 600万円 |

| 投資用ローン残高 | 3,000万円 |

| 月々の返済額 | 約10万円 |

| 年間返済額 | 約120万円 |

| 返済負担率※ | 約20%(120万円 ÷ 600万円) |

この例では、すでに年収の約20%が投資用ローンの返済に充てられています。

住宅ローン審査では、この返済分も含めて総返済負担率が計算されるため、住宅ローンで利用できる枠はその分小さくなります。

つまり、投資用ローンを組んでいると「住宅ローンに使える余力」が減る可能性がある、ということです。

ライフプランの変動リスクが高い

30代は転職、転勤、家族構成の変化など、ライフプランが大きく変わる可能性がある年代です。

「子どもの教育費が想定以上にかかる」「転勤で物件管理が困難になる」といった事態も想定されます。

しかし、不動産投資は株式のようにすぐ売却できる資産ではなく、流動性が低い点が特徴です。

そのため、ライフプランの変化に柔軟に対応しにくい側面があります。

将来の選択肢を狭めないためにも、余裕を持った資金計画を立てることが重要です。

\余裕を持った不動産投資を始めよう/

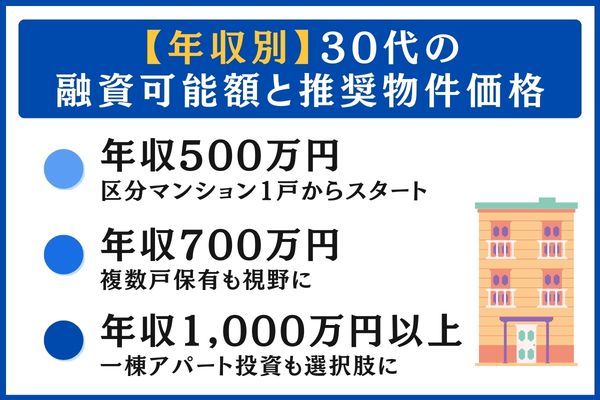

【年収別】30代の融資可能額と推奨物件価格

融資可能額は年収によって大きく変わりますが、実際には金融機関の審査基準や勤務先、勤続年数、自己資金、物件の評価や収支状況など、さまざまな要素が影響します。

そのため、本章では具体的な金額を断定するのではなく、年収ごとに現実的な購入戦略の方向性(区分から始めるのか、複数戸を目指すのか、一棟を狙うのか)に焦点を当てて解説します。

自分の現在地を把握し、無理のないステップを考えるための参考にしてください。

※以下の金額は【試算例(目安)】です。条件により大きく変動します。

年収500万円:区分マンション1戸からスタート

| 項目 | 目安 |

|---|---|

| 想定年収 | 500万円 |

| 融資可能額の目安 | 3,500万円〜5,000万円 |

| 推奨物件価格 | 2,000万円〜2,500万円 |

| 戦略の方向性 | 都心部の中古区分マンション1戸から |

年収500万円の場合、いきなり一棟物件を目指すよりも、まずは区分マンション1戸で実績をつくる戦略が現実的です。

キャッシュフローの最大化よりも、「融資実績を積むこと」を重視します。

1戸目で運用実績をつくることで、2戸目以降の融資交渉がしやすくなるため、焦らず段階的に拡大することが、安定した資産形成につながります。

年収700万円:複数戸保有も視野に

| 項目 | 目安 |

|---|---|

| 想定年収 | 700万円 |

| 融資可能額の目安 | 4,900万円〜7,000万円 |

| 推奨戦略 | 区分マンション2戸、または地方中古アパート1棟 |

年収700万円あれば、1戸だけでなく複数戸保有も現実的な選択肢になります。

区分マンションを2戸並行して保有することで、空室リスクを分散しながら拡大を目指す戦略が取れます。

また、条件が合えば地方の中古アパート1棟に挑戦する選択肢も見えてきます。

ただし、将来的に住宅ローンを利用する予定がある場合は注意が必要です。

拡大できる年収帯だからこそ、戦略性が求められます。

年収1,000万円以上:一棟アパート投資も選択肢に

| 項目 | 目安 |

|---|---|

| 想定年収 | 1,000万円以上 |

| 融資可能額の目安 | 7,000万円〜1億円 |

| 推奨戦略 | 地方一棟アパート、または都心区分マンション複数戸 |

年収1,000万円以上であれば、融資枠も広がり、一棟アパート投資が現実的な選択肢に入ってきます。

家賃収入の規模も大きくなり、拡大スピードを高める戦略が取りやすくなります。

一方で、空室リスクや修繕リスク、管理負担も増えるため、慎重な物件選定が欠かせません。

本章の金額レンジは、あくまでイメージをつかむための参考値です。

実際の融資可否や融資額は、自己資金、勤務先・勤続年数などの属性、既存借入(返済負担率)、金利・借入期間、物件評価、金融機関の審査方針によって大きく変動します。

候補物件がある場合は、家賃・空室率・管理費・修繕費・税金などの収支を整理したうえで、事前に相談することをおすすめします。

\年収に合わせた賢い選択を/

住宅ローンと投資ローンの「与信枠の奪い合い」を回避する方法

30代投資家が最も悩むのが「マイホームと投資物件、どちらを先に買うべきか」という問題です。

結論は「住宅ローンを先に組む」が正解ですが、その理由と例外を解説します。

なぜ住宅ローンを先に組むべきなのか

住宅ローンは投資用ローンよりも金利が低く、審査基準も比較的緩やかです。

しかし、投資用ローンを先に組むと、その返済額が「既存借入」として扱われ、住宅ローンの借入可能額に影響します。

【試算例(目安)】年収600万円の場合

| 条件 | 住宅ローン借入可能額(目安) |

|---|---|

| 投資用ローンなし | 約5,000万円 |

| 投資用ローン3,000万円保有 | 約3,000万円 |

このように、投資用ローンを先に組むことで、住宅ローンの借入可能額が約2,000万円下がる可能性があります。

希望するマイホームの価格によっては、投資を優先したことで住宅購入の選択肢が狭まるケースもあります。

将来的に自宅購入を考えている場合は、与信枠の使い方を慎重に検討することが重要です。

投資を先に始めてもよいケース

基本的には住宅ローンを先に組む方が無難ですが、すべての人に当てはまるわけではありません。

次のような条件を満たす場合は、投資を先に始める選択も現実的です。

- 住宅購入の予定が当面ない(5年以上先、または購入予定なし)

- 年収が高く、投資用ローンを組んでも住宅ローンの枠が十分に残る

- すでに住宅を所有している(住み替え予定なし)

- 実家を相続する予定があり、住宅購入の必要がない

このように、住宅ローンを利用する可能性が低い、もしくは与信枠に十分な余裕がある場合は、投資を先に進めても大きな支障は出にくいと考えられます。

ただし、将来のライフプランは変わる可能性もあります。

最終判断の前に、ファイナンシャルプランナーや金融機関へ事前相談しておくと安心です。

DTI(返済比率)の計算方法

金融機関が審査で重視するDTI(Debt to Income)は、年収に対する年間返済額の割合を示す指標です。

DTI = 年間返済総額 ÷ 年収 × 100

つまり、1年間にどれだけ返済しているかを、年収に対する割合で見るものです。

計算イメージ(年収600万円の場合)

| 項目 | 内容 |

|---|---|

| 年収 | 600万円 |

| 年間返済総額 | 180万円 |

| DTI | 30%(180万円 ÷ 600万円) |

この場合、返済負担率は30%となります。

返済負担率(DTI/総返済負担率)の上限は、金融機関やローン商品によって異なります。

参考例として、住宅金融支援機構の提供するフラット35では、総返済負担率の基準が「年収400万円未満は30%以下」「年収400万円以上は35%以下」とされています。

【参考元】フラット35「年収による借入額などの制限はありますか。」

一方、投資用ローンでは物件の収支状況やリスク評価も含めて総合的に判断されます。

そのため、自身の返済負担率がどこまで許容されるかは、金融機関に個別確認することが重要です。

住宅ローンと投資用ローンの合計返済額が基準内に収まるよう、計画的な借入を意識しましょう。

\無理のない借入で不動産投資を始めよう/

30代投資家が陥りやすい「デッドクロス」の罠と対策

不動産投資特有のリスクである「デッドクロス」は、30代から投資を始める方こそ理解しておくべき概念です。

デッドクロスとは何か

デッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。

税務上の利益が増えやすくなり、結果として税負担が重くなる局面です。

まず理解しておきたいのが「元利均等返済」です。

元利均等返済とは、毎月の返済額(元金+利息の合計)が一定になる返済方式をいいます。

ただし、返済額は同じでも、その内訳は変化します。

返済初期は利息の割合が高く、元金はあまり減りませんが、返済が進むにつれて元金の割合が増えていきます。

ここで重要なのは、ローンの元金部分は経費にならないという点です。

一方、建物部分は減価償却費として経費計上できます。減価償却費は定額法であれば毎年ほぼ一定額です。

そのため、返済が進み元金返済額が増えていくと、やがて「経費にならない元金返済額」が「経費にできる減価償却費」を上回るタイミングが訪れます。

すると、実際のキャッシュフローが大きく変わらなくても、帳簿上の利益が増え、税負担が重くなります。

これがデッドクロスです。

30代から長期で投資を行う場合は、この税負担の増加局面を見据えた資金計画が重要になります。

30代投資家への影響

30代で35年ローンを組んだ場合でも、デッドクロスがいつ発生するかは一律ではありません。

建物の耐用年数(償却年数)、金利、返済条件(元利均等/元金均等)、繰上返済、家賃下落や修繕費などによって時期は前後します。

購入時点で、年次のキャッシュフローと税負担の推移をシミュレーションしておくことが重要です。

ちょうど子どもの大学進学や住宅ローンの返済が重なる時期と重複するため、資金繰りが厳しくなるケースも少なくありません。

デッドクロスを回避する3つの戦略

デッドクロスは避けられないものではなく、事前の戦略によって影響を抑えることが可能です。

主な対策は次の3つです。

- ①繰上返済でローン期間を短縮する

-

デッドクロス到達前に繰上返済を行い、元金残高を減らすことで影響を緩和できます。

- ②売却して出口を取る

-

デッドクロス到達前に物件を売却し、キャピタルゲインを確定する戦略です。

売却益をもとに新たな物件へ買い替えることで、減価償却を再スタートできます。

長期保有だけでなく、「いつ売却するか」まで含めて計画することが重要です。

- ③複数物件でポートフォリオを組む

-

取得時期をずらして複数物件を保有することで、デッドクロスの発生時期を分散させる方法です。

一部の物件で税負担が増えても、他の物件の減価償却で全体を調整できます。

30代から投資を始める場合は、「購入時」だけでなく「税負担が増える時期」まで見据えた設計が重要になります。

\デッドクロスを回避することも大切/

サブリース契約の落とし穴|30代が知っておくべき借地借家法28条

「30年一括借上げ」「家賃保証」といった文言に惹かれてサブリース契約を結ぶ方も多いですが、30代から長期保有を前提とする場合、特に注意が必要です。

サブリース契約の仕組み

サブリース契約とは、不動産会社(サブリース会社)がオーナーから物件を一括で借り上げ、入居者に転貸する仕組みです。

オーナーは空室リスクを負わず、安定した家賃収入を得られるメリットがあります。

ただし、サブリース会社が設定する保証賃料は、市場賃料より低めに設定されることが多く、また契約期間中に賃料条件が見直される場合があります。

特に長期保有を前提とする30代投資家にとっては、将来の賃料減額リスクが収支に大きく影響する可能性があります。

確認すべき主なポイントは次のとおりです。

| 確認項目 | チェック内容 |

|---|---|

| 更新時の賃料見直し条項 | 何年ごとに改定されるか、減額条件は何か |

| 解約条件 | 中途解約の可否・違約金の有無 |

| 免責期間 | 空室時に保証対象外となる期間があるか |

「30年一括借上げ」といった表現だけで判断せず、契約内容を具体的に確認することが重要です。

【参考元】国土交通省「サブリース事業に係る適正な業務のためのガイドライン」

借地借家法28条がオーナーを縛る

サブリース契約の最大の落とし穴は、借地借家法28条の存在です。

この条文により、サブリース会社は「借主」として法的に保護されます。

つまり、物件の所有者であるオーナーであっても、簡単には契約を解除できません。

借地借家法第28条では、建物賃貸借契約を解約するには「正当事由」が必要とされています。

サブリース契約でも同様に、オーナー側からの一方的な解約は原則として認められにくい傾向があります。

たとえば、

- 保証賃料が下がった

- 自分で管理したくなった

といった理由だけでは、正当事由として認められない可能性があります。

30年の長期契約を結んだ場合、30代で契約しても60代まで縛られ続ける可能性があります。

サブリース契約を選ぶべきケース

以下の条件を満たす場合のみ、サブリース契約を検討してもよいでしょう。

- 本業が多忙で、管理に一切時間を割けない

- 相続で取得した物件で、投資への関心が低い

- 保証家賃の減額リスクを織り込んだ収支計画を立てている

30代で積極的に資産形成を目指す方には、サブリースよりも管理委託型(3〜8%程度の管理費で業務を委託)をおすすめします。

\30代の不動産投資は管理委託がおすすめ/

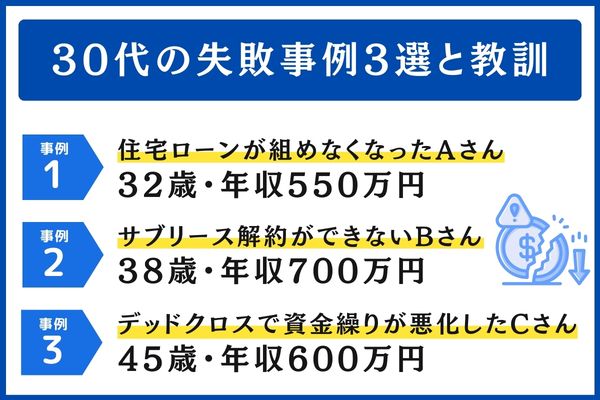

30代の失敗事例3選と教訓

30代で起こりがちな失敗パターンをもとに、具体的な教訓を学びましょう。

※以下は、実務でよくある状況をもとにしたシミュレーション(仮定の事例)です。特定の個人・実例を示すものではありません。

事例1:住宅ローンが組めなくなったAさん(32歳・年収550万円)

Aさんは「早く始めた方が有利」という情報を鵜呑みにし、結婚前に2,500万円の投資用マンションを購入しました。

その後結婚し、5,000万円のマイホーム購入を検討しますが、住宅ローンの事前審査を申し込んだところ、投資用ローンが既存借入として計算され、希望額の融資が下りませんでした。

住宅購入の可能性がある場合は、投資用ローンを組む前に「住宅ローンを先に組む」「投資は現金で始める」などの選択肢を検討すべきです。

事例2:サブリース解約ができないBさん(38歳・年収700万円)

Bさんは新築ワンルームを「30年一括借上げ」で購入しました。

当初の保証家賃は月9万円でしたが、10年後には7万円に減額します。

管理を自分で行えば収支改善できると考え解約を申し出たものの、サブリース会社に拒否されました。

サブリース契約は借地借家法で保護されるため、オーナー側からの解約は容易ではありません。

契約前に「解約条項」を必ず確認し、弁護士への相談も検討する必要があります。

事例3:デッドクロスで資金繰りが悪化したCさん(45歳・年収600万円)

Cさんは30歳で中古マンションを購入しました。

15年後、子どもの大学進学と重なる時期にデッドクロスが発生し、帳簿上の利益が増えて税負担が重くなり、手取りキャッシュフローが大幅に減少しました。

購入時に「何年後にデッドクロスが来るか」をシミュレーションし、繰上返済や売却のタイミングを計画に組み込むべきです。

\失敗事例は成功につながる/

30代から始める不動産投資の具体的ステップ

最後に、30代がこれから不動産投資を始める際の具体的なステップを解説します。

Step1:ライフプランの棚卸し

不動産投資を始める前に、まず行うべきなのがライフプランの整理です。

最低限、次の点は明確にしておきましょう。

- 住宅購入の予定(時期・希望物件価格)

- 家族計画(子どもの人数・教育方針)

- キャリアプラン(転職・独立の可能性)

- 投資目的(老後資金・セミリタイア・相続対策)

これらが曖昧なまま投資を始めると、途中で計画変更を余儀なくされます。

Step2:自己資金の準備

不動産投資では「フルローンで始められる」といった言葉が目につきますが、自己資金ゼロでのスタートはリスクが高いと考えるべきです。

最低限、次の資金は準備しておきましょう。

| 項目 | 目安 |

|---|---|

| 諸費用 | 物件価格の7〜10%(登記費用・仲介手数料・税金など) |

| 予備費 | 家賃3〜6ヶ月分(空室・修繕への備え) |

| 生活防衛資金 | 生活費6ヶ月分(投資資金とは別に確保) |

「フルローンで始められる」と言われても、予備費なしの投資は危険です。

Step3:情報収集とセミナー参加

書籍やネット記事だけでなく、実際のセミナーに参加して「生の情報」を収集してください。

- 特定の物件を強く勧めないこと

- 複数の投資手法を比較解説していること

- 質疑応答の時間が十分に確保されていること

「今日決めないと」と急かすセミナーは要注意です。

「J.P.Returns(JPリターンズ)」では、不動産投資の基礎から融資戦略まで学べる無料セミナー・個別相談を実施中。

「住宅ローンとの併用はどうすればいい?」「自分の年収で始められる?」など、30代ならではの疑問にプロが直接回答します。

強引な勧誘は一切なし。まずは情報収集から始めてみませんか?

\JPリターンズの無料セミナー・個別相談の詳細はこちら/

※金融機関の審査結果や個人の信用状況により、融資条件は異なります。

Step4:物件選定と購入判断

次に、物件選定の基準を明確にしましょう。

- エリア:人口動態、再開発計画、駅からの距離

- 築年数:新築プレミアムを避け、築10〜20年の中古がバランス良い

- 利回り:表面利回りではなく、実質利回りで判断

- 管理状態:修繕履歴、管理組合の財政状況

1件目は「大きく儲ける」よりも「大きく失敗しない」を優先してください。

Step5:購入後の運用と出口戦略

購入がゴールではありません。

購入後は以下を継続することが大切です。

- 月次キャッシュフローの管理

- 修繕積立金の計画的な積立

- 市場動向のウォッチ(売却タイミングの見極め)

- 税務申告(確定申告の適正処理)

また、購入時点で「何年後に売却するか」「売却時の目標価格」を設定しておくことで、出口戦略がぶれません。

「記事を読んで興味が湧いたけど、自分の場合はどうなんだろう?」

「J.P.Returns(JPリターンズ)」では、あなたの年収・ライフプランに合わせた個別シミュレーションを無料で実施しています。

融資可能額の目安、住宅ローンとの両立プラン、具体的な物件提案まで、30代に特化したアドバイスが受けられます。

\JPリターンズの無料個別相談を予約する【PR】/

※金融機関の審査結果や個人の信用状況により、融資条件は異なります。

まとめ

30代は不動産投資において「有利になりやすい年代」であることは間違いありません。

融資条件、運用期間、リスク許容度——すべてにおいて恵まれた環境にあります。

しかし、その有利さに甘えて「何も考えずに始める」のは危険です。

特に住宅ローンとの兼ね合い、デッドクロスへの備え、サブリース契約のリスクは、30代だからこそ長期的な影響を受けます。

「不動産投資を始めるべきか」の答えは、あなたのライフプラン次第。

本記事で解説した内容を踏まえ、まずは自分自身の状況を棚卸しすることから始めてください。

不動産投資は「早く始めること」よりも「正しく始めること」が重要です。

焦らず、しかし先延ばしにせず、計画的な一歩を踏み出しましょう。

\30代は不動産投資において「融資面で有利になりやすい世代」/