「銀行に預けてもほとんど増えない。でも、大きな不動産を買う勇気まではない…」そんな方におすすめなのが、みんなの年金です。

10万円から始められて 2ヶ月ごとに分配金が入り、優先劣後方式でリスクを抑えやすい という仕組みから、「投資デビューがしやすいサービス」として注目されています。

とはいえ、ネット上には良い評判と気になる声の両方があり、「実際どうなの?」「安全性は大丈夫?」と感じるのも当然です。

「みんなの年金」は、最低10万円から始められる不動産クラウドファンディングサービスです。

東京都心・大阪・福岡など価値の下がりにくいエリアのマンションを中心に取得・運用し、賃貸収入と売却益の双方から利益を追求しています。

また、登録から申込みまでオンライン完結で手続きがスムーズ。少額から始められるため、まずは「投資初心者の一歩」としてもおすすめです。

※出資金の返還や分配金の支払いは、案件・運用期間により異なります。元本保証ではありません。

\ 1口10万円から投資できる /

そこで本記事では、みんなの年金の評判・仕組み・メリット/デメリット・他社比較をひとつずつ丁寧に解説し、あなたに向いているサービスかどうかを判断できるようにまとめました。

まずは、みんなの年金の基本構造から確認していきましょう。

「みんなの年金」は高利回りが魅力ですが、一社に資金を集中させるのはプロの視点ではリスクが高いと言わざるを得ません。まずは市場全体の基準を知るために、不動産クラウドファンディングの各社を比較検討しましょう。中立的な立場で選ぶことが、堅実な資産形成への第一歩です。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

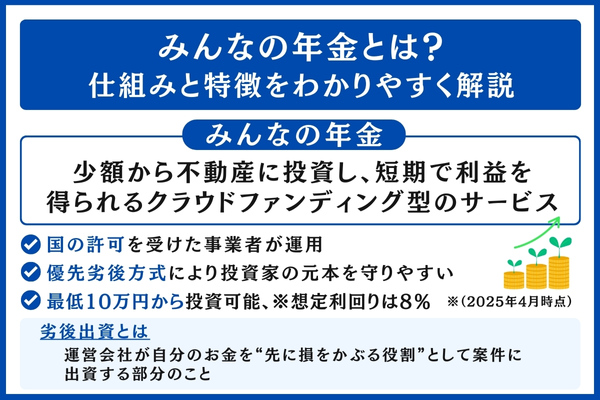

みんなの年金とは?仕組みと特徴をわかりやすく解説

みんなの年金は、少額から不動産に投資し、短期で利益を得られるクラウドファンディング型のサービスです。

国の許可を受けた事業者が運用し、優先劣後方式により投資家の元本を守りやすい点も特徴となっています。

ここでは、みんなの年金の仕組みや利回り、初心者が安心して始められる理由をわかりやすく解説しますので、ぜひ参考にしてください。

サービスの基本構造|不動産クラウドファンディング型の年金づくり

不動産クラウドファンディング「みんなの年金」は、少ないお金から不動産に投資できるサービスです。

運営しているのは不動産会社の株式会社ネクサスエージェントで、不動産特定共同事業の許可を受けている事業者となってます。

不動産特定共同事業とは:

一言で言えば、「投資家みんなで少しずつお金を出し合って不動産を買い、国のチェックを受けた会社が不動産の管理・運用を行なって、利益が出たら投資家に分配する仕組み」のことです。

サービスの仕組みは、投資家が少しずつお金を出し合い、そのお金で会社が不動産を買ったり運用したりし、そこから出た利益を分け合うというものです。

「みんなの年金」では最低10万円から投資でき、2026年3月時点での想定利回りは8%となっています。

運用期間も、ほぼすべてのファンドが1年以内で、2ヶ月に1回配当金を分配するものが多いです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ネクサスエージェント |

| サービス形態 | 不動産クラウドファンディング型投資 |

| 最低投資額 | 10万円〜 |

| 想定利回り | 年8% ※2026年3月時点 |

| 出資方式 | 優先劣後方式(まず運営側が損失を負担) |

| 特徴 | 短期運用が多く、年金づくりのはじめの一歩として使いやすい設計 |

みんなの年金では「優先劣後方式」を採用しており、万が一不動産の価値が下がった場合でも、先に運営側が劣後出資のなかから損失を負担し、その後に投資家の元本に影響が出る仕組みになっています。

これにより、投資初心者でもリスクのイメージを持ちやすく、「まずは少額で試したい」という方でも検討しやすいサービスです。

劣後出資とは:

運営会社が自分のお金を“先に損をかぶる役割”として案件に出資する部分のことです。

不動産クラウドファンディングでは、運営会社も劣後出資という立場でお金を出します。

劣後出資の金額は、各案件ごとの募集ページで公開されているのが一般的です。

\ 初心者でも始めやすい /

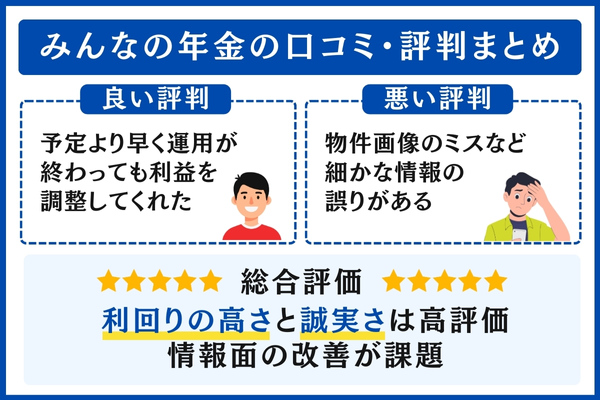

みんなの年金の口コミ・評判まとめ

みんなの年金の口コミは、投資家への誠実な対応や利回りの高さを評価する声がある一方、物件画像のミスなど運営の細かな不安を指摘する声も見られます。

この章では、実際の投稿をもとに「良い点・気になる点・総合評価」を整理してまとめました。

口コミの実態を知りたい方は、続きをご覧ください。

良い口コミ|予定より早く運用が終わっても利益を調整してくれた

みんなの年金の良い口コミでは、「投資家を大切にしてくれる態度」と「利益の扱いが丁寧なこと」が高く評価されています。

みんなの年金53号が早期償還 12ヶ月8%が8ヶ月で償還となりましたが、自社利益はき出して利益額揃えてくれました。結果利回り向上し 8ヶ月12%での償還です。 運用終了から2週間での入金も素晴らしい こんな事されたら惚れてまう笑

引用:X

自社の利益を調整して投資家に償還した姿勢や、スピード感のある振り込み対応などに対する好感度が高いようです。

悪い口コミ|物件画像のミスなど細かな情報の誤りがある

みんなの年金の悪い口コミでは、「運営の細かなミスが気になる」という声が見られます。

みんなの年金 また物件の画像間違ってる、ここはミスが多い

いっぱいいっぱいで回ってないんだろうから、人増やすなり他の作業減らすなりしてやれば良いのに

引用:X

特に、ファンド情報ページに掲載される“物件画像の間違い”が複数回あったという投稿があり、投資家の一部からは「丁寧さに欠けるのでは?」という不安が出ています。

画像や基本情報は投資判断に直結するため、こうした誤りが続くと「運用自体は大丈夫なのか」という疑問につながりやすい点が問題です。

みんなの年金の総合評価|利回りの高さと誠実さは高評価、情報面の改善が課題

みんなの年金は「初心者でも始めやすい不動産クラウドファンディング」として総合的に評価できます。

最低10万円から投資でき、早期償還時には運営側が自社利益を使って予定どおり以上の利益となるよう調整した例もあり、「投資家を大切にしている」と感じる口コミが多い点が魅力です。

一方で、「物件画像の間違いが何度か見られる」「情報の細かなミスが気になる」という指摘もあり、運営面の丁寧さに対する不安も一部に残っています。

とはいえ、利回りの高さや配当の速さ、投資家への姿勢を評価する声が多いことから、みんなの年金は「堅実に資産形成をしたい初心者に向いているサービス」と言えるでしょう。

\ 利回りと投資家への姿勢が高評価 /

みんなの年金は「年金代わりの定期収入」を作るのに最適ですが、投資の幅を広げるなら、利回りや運用期間が異なる他社サービスも知っておくべきです。視野を狭めずにあらゆる選択肢を知っておくことが大切です。不動産クラウドファンディングおすすめランキングで、異なる特徴を持つサービスもチェックし、自分に合うパートナーを見つけましょう。

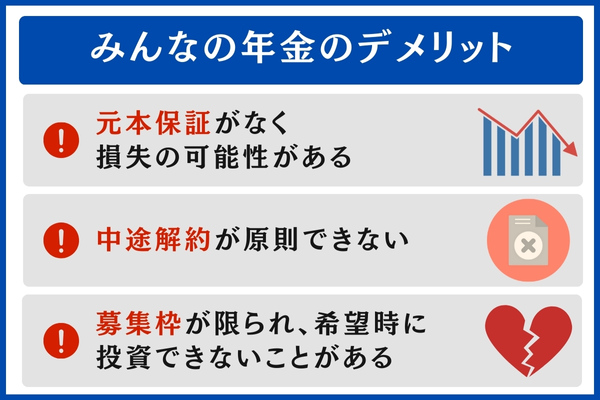

みんなの年金のデメリット

みんなの年金には、元本割れの可能性や中途解約のむずかしさ、募集枠の少なさといった注意点があります。

これらは不動産クラウドファンディング特有のしくみから生まれるものですが、仕組みを理解しておけばリスクを抑えて利用することが可能です。

この章では、それぞれのデメリットと向き合い方を分かりやすく解説します。

元本保証がなく損失の可能性がある

みんなの年金は「元本が保証されていない」ため、投資したお金が減るおそれがあります。

これは、不動産クラウドファンディングが法律上“出資を伴う投資商品”として扱われており、元本を保証してはいけないと決められているからです。

国土交通省が出している不動産特定共同事業に関する資料でも、不動産特定共同事業は「元本が保証されるものではない」と明確に説明されています。

そのため、実際には不動産価格が下がったり、空室が増えて家賃収入が減ったりすると、分配金や元本が目減りする可能性があります。

ですが、優先劣後方式で守れるのはあくまで一定の範囲までで、それを超える大きな損失が出れば投資家の元本にも影響する点に注意が必要です。

つまり、「絶対に損をしない」商品ではないことを理解したうえで、自分が許容できるリスクかどうかを考えてから投資することが重要になります。

中途解約が原則できない

みんなの年金は、一度投資すると原則として途中で解約できない点に注意が必要です。

不動産クラウドファンディングは、複数の人が出し合ったお金で不動産を共同で持ち、決められた期間運用する仕組みのため、途中で一部の人だけお金を引き上げることができません。

みんなの年金の公式サイトでも「運用期間中の中途解約はやむを得ない自由が存在する場合のみ解約が可能だが、解約事由によっては解約を断ることがある」と説明されています。

(参照:みんなの年金公式サイト)

みんなの年金で扱っている多くのファンドは運用期間1年以内と比較的短めですが、その間に急にお金が必要になっても、基本的には投資資金を戻すことはできません。

そのため、「いつでも引き出せるお金」としてではなく、「しばらく使う予定のないお金」で運用する商品と考えたほうがよいでしょう。

短期間での利回りに魅力がある反面、自由に現金化しづらいという性質を理解したうえで、自分の生活資金とのバランスを見ながら投資額を決めることが大切です。

募集枠が限られ、希望時に投資できないことがある

みんなの年金は募集枠が限られているため、投資したいと思ったときに申し込めないことがあります。

実際に、募集開始と同時に満枠になってしまったり、「アクセスしたときにはすでに締め切られていた」という声も上がっていました。

- 少額から投資できて運用期間も短く、想定利回りが8%などの条件から人気が高い

- 募集金額もそれほど大きくない案件が多く、一度に申し込める人数が限られる

その結果、数分〜数十分で募集が終了し、「狙っていた案件に参加できなかった」という状況が起こりやすくなります。

気になる案件に投資したい場合は、事前に募集開始日時をチェックしておき、開始直後に申し込めるように準備しておくことが大切です。

\ 気になるファンドは早めに応募 /

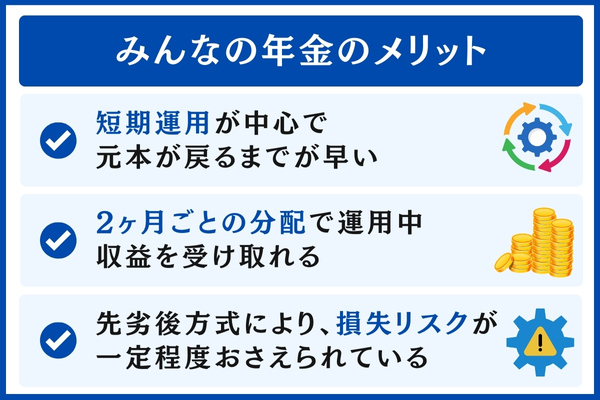

みんなの年金のメリット

みんなの年金のメリットは、短期で資金を動かしやすい点と、運用中の分配で収益を実感しながら進められる点、そして一定の損失を吸収する優先劣後方式によりリスクが把握しやすい点にあります。

初心者でも仕組みを理解しやすく、少額から無理のない範囲で試せるため、年金づくりのはじめの一歩として検討しやすいのが特徴です。

詳しくは各メリットを順番に解説します。

短期運用が中心で元本が戻るまでが早い

みんなの年金は、運用期間が6〜12か月ほどの短期ファンドが中心で、長くお金を縛られにくい点が大きな特徴です。

公式サイトのファンド一覧を見ても、多くの案件で「運用期間約6〜12か月」と記載されており、比較的早いタイミングで元本が戻ってくる設計になっています。

- 市場環境が大きく変わる前に運用が完了しやすい

- まずは少額で試して、結果を見て次の案件へ回すというステップが取りやすい

ただし、運用期間が短くても元本が保証されているわけではなく、不動産価格の下落などで損をする可能性がある点は忘れてはいけません。

短期で資金を動かしやすい商品と理解したうえで、「なくなると困るお金」は避け、自分が許容できる範囲で活用することが大切です。

2ヶ月ごとの分配で運用中も収益を受け取れる

みんなの年金は、運用中に2ヶ月ごとに分配金を受け取れるしくみがあり、「お金がちゃんと動いているのが見えやすいサービス」として評価されています。

多くの不動産クラウドファンディングは運用終了時にまとめて分配されることが多いですが、みんなの年金は「2ヶ月に1度の分配」が基本です。

そのため、運用結果を定期的に確認でき、投資初心者でも「今どれくらい増えているのか」を実感しながら進められます。

こうした定期的な入金は、投資初心者にとっての安心感やモチベーションにつながりやすく、家計のちょっとしたゆとりづくりにも役立つでしょう。

優先劣後方式により、損失リスクが一定程度おさえられている

みんなの年金では「優先劣後方式」という仕組みを取り入れ、一定の範囲までは投資家のお金より先に、運営会社のお金が損をかぶるようにしています。

優先劣後方式とは、投資家が出すお金(優先出資)と、運営会社が自分のお金として出す部分(劣後出資)を分けておき、不動産の価値が下がったときに、まず劣後出資から減らしていく仕組みです。

みんなの年金でも、各ファンドに劣後出資割合が設定され、損失が出た場合はまず運営会社が負担すると説明されています。

優先劣後方式の損失吸収イメージ(例:劣後出資20%の場合)

| 不動産の下落率 | 運営会社(劣後出資)の負担 | 投資家(優先出資)の元本への影響 |

|---|---|---|

| 10%下落 | 10%すべて運営会社が負担 | 0%(元本は守られる) |

| 15%下落 | 15%すべて運営会社が負担 | 0%(元本は守られる) |

| 20%下落 | 20%を運営会社が負担 | 0%(元本は守られる) |

| 30%下落 | 20%までは運営会社が負担 | 残り10%が投資家の損失 |

要するに、優先劣後方式は「まったく損をしないための仕組み」ではなく、「どこまでなら守られるかが分かりやすくなる仕組み」です。

この“守られる範囲”と“リスクの線引き”が見えやすい点は、投資初心者がリスクをイメージしやすく、安心して検討しやすくなるという意味で大きなメリットと言えるでしょう。

\ 損失が出ても一定額まで守られる /

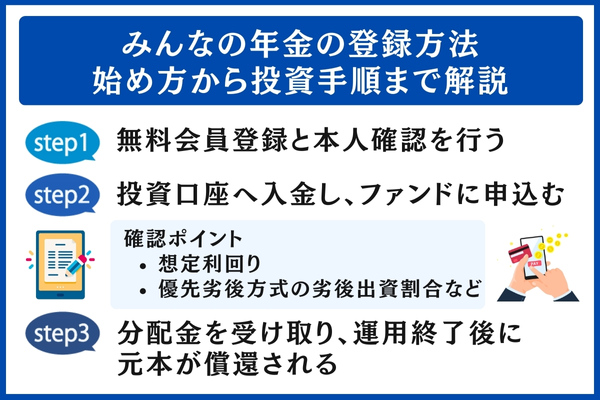

みんなの年金の登録方法|始め方から投資手順まで解説

みんなの年金の始め方は、会員登録から投資申込み、分配・償還の受け取りまで、3つのステップで進められます。

手順ごとの注意点や確認すべきポイントを押さえておくことで、初めての方でもスムーズに不動産クラウドファンディングを始めることが可能です。

この記事では、始め方から受け取りまでの手順をわかりやすく解説します。

ステップ1:無料会員登録と本人確認を行う

みんなの年金を始めるときは、まず「無料会員登録」と「本人確認」を済ませる必要があります。

\ 無料会員登録はこちらから /

これは、投資サービスを提供する会社には、法律に基づいて利用者の本人確認を行う義務があり、なりすまし防止やお金を安全に管理するために欠かせない手続きだからです。

- 公式サイトからメールアドレス・パスワードを登録

- メールアドレスに届く確認メールに、必要項目を入力して会員登録

- マイページが作成される

- 運転免許証やマイナンバーカードなどの本人確認書類をスマホで撮影してアップロード

やることは「情報を入力する」「書類の写真を送る」というシンプルな流れなので、初めての人でも数分〜10分ほどで終わることが多く、イメージほど難しい作業ではありません。

この審査が通ると投資専用口座が使えるようになり、入金やファンドへの申込みに進めます。

最初の登録をていねいに行っておくことで、その後の手続きもスムーズになるため、「ここでしっかり準備しておく」と意識して進めることが大切です。

ステップ2:投資口座へ入金し、ファンドに申込む

登録が完了したら、次のステップは「投資用の口座にお金を入れて、選んだファンドに申し込むこと」です。

みんなの年金では、会員専用ページに表示される「投資口座」にあらかじめ入金しておき、その残高の範囲内で出資します。

入金が完了したら、公開中のファンド一覧から気になる案件を選び、内容に納得できると感じたものへ申し込みをしてください。

- 想定利回り

- 優先劣後方式の劣後出資割合など

みんなの年金は募集枠が小さめで、募集開始から短時間で満額になってしまうケースもあります。

そのため、事前に案件内容をチェックしておき、募集開始の時間にあわせて申し込めるよう準備しておくと安心です。

入金から申込みまでの操作自体は難しくありませんが、「どのファンドを選ぶか」は今後の成果に直結します。

元本が保証されていない投資商品であることを踏まえたうえで、「自分がどれくらいのリスクまでなら許容できるか」を意識しながら、無理のない金額と案件を選ぶことが大切です。

ステップ3:分配金を受け取り、運用終了後に元本が償還される

ファンドに申し込んだあとは、「運用中は2ヶ月ごとに分配金が入り、運用が終わったタイミングで元本が返ってくる」という流れになります。※キャピタル型ファンドを除く。

分配と償還の流れ(例:運用期間8ヶ月の場合)

| 時期 | 投資家が受け取るもの |

|---|---|

| 運用開始(月0) | ー |

| 2ヶ月目 | 第1回分配金 |

| 4ヶ月目 | 第2回分配金 |

| 6ヶ月目 | 第3回分配金 |

| 8ヶ月目(運用終了) | 元本+最終分配金 |

みんなの年金では、隔月分配型のファンドが基本となっており、公式サイトのファンドページにも分配予定日や償還予定日があらかじめ表示されています。

そのため、「いつ・どのくらいのお金が戻ってくる予定なのか」を事前に確認しながら運用状況を追うことが可能です。

運用が終了すると、最終分配とともに元本が償還されますが、予定より早く運用が終わる「早期償還」となるケースもあり、その際は予定より早く資金が戻ってくることもあります。

償還とは:

運用が終わったあとに「投資した元本が投資家に返されること」です。もっとやさしく言うと、出していたお金が戻ってくるタイミングのことを指します。

一方で、これはあくまで「投資」であり、必ずしも元本が戻ってくるとは限りません。

不動産価格の下落や想定外のコスト発生などで大きな損失が出た場合には、劣後出資で吸収しきれない分が投資家の元本の減少につながる可能性があります。

そのため、「定期的な分配」と「運用終了後の元本償還」という流れを理解しつつ、元本割れのリスクも踏まえて、生活に支障が出ない範囲で資金を配分することが大切です。

他社サービスと比較|みんなで大家さんなどと何が違う?

みんなの年金は、みんなで大家さんや他社サービスと比べることで強みと向き・不向きがはっきりします。

最低投資額・想定利回り・運営会社の体制を並べて見ることで、自分の予算やリスク感覚に合うサービスを選びやすくなるからです。

この章を読めば、「自分にはどれが合うのか」を短時間で判断できるようになります。

比較表|最低金額・利回り・運営会社など

不動産クラウドファンディングを選ぶときは、以下3つを比べることが大切です。

- 最低いくらから投資できるか

- どれくらい増える可能性があるか(想定利回り)

- どんな会社が運営しているか

なぜなら、この3つを見ることで、「自分の手元資金で始めやすいか」「リスクに対してどの程度のリターンが見込めるか」「長く付き合える会社かどうか」をイメージしやすくなるからです。

下記の表では、「みんなの年金」と比較する大手3社の運営会社情報をまとめました。

| 会社名 | 株式会社ネクサスエージェント |

|---|---|

| 所在地 | 東京本社:東京都港区新橋一丁目11番7号 新橋センタープレイス 3階 大阪本店:大阪府大阪市北区中崎西二丁目4番12号 梅田センタービル 22階 |

| 設立 | 2016年1月 |

| 資本金 | 1億円 |

| 代表者 | 代表取締役社長 岩田 講典 |

| 登録免許 | 宅建免許番号 国土交通大臣(2)第9256号 賃貸住宅管理業登録番号 国土交通大臣(2)第2536号 不動産特定共同事業 大阪府知事 第14号 |

| 公式サイト | https://nexus-agent.com/ |

「みんなの年金」の運営会社は「みんなで大家さん」などと比べると、比較的新しい会社です。

しかし登録免許などの取得状況は、クラウドファンディング型不動産投資サービスを合法的に運営するための体制がしっかりと整っている状態と言えるでしょう。

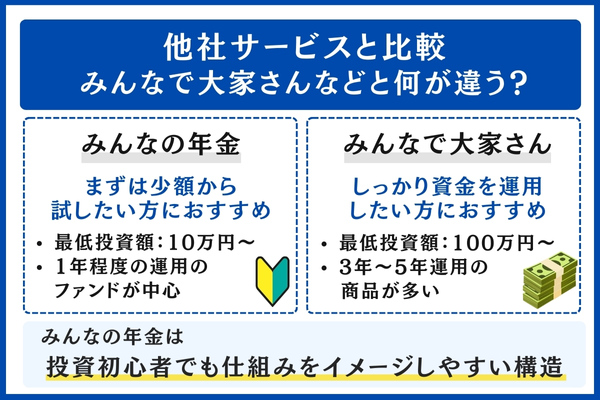

また、下記の比較表を見ると「みんなの年金」は最低10万円から始められる一方で、「みんなで大家さん」は100万円からと、サービスによって必要な金額に大きな差があります。

| サービス名 | 最低投資額 | 想定利回り/特色 |

|---|---|---|

| みんなの年金 | 10万円〜 | 想定利回り 約8%(※2026年3月時点) |

| みんなで大家さん | 100万円〜 | 年6〜7%程度※ |

| COZUCHI | 1万円〜 | 想定利回り 4〜10%程度※ |

| 利回りくん | 1万円〜 | 想定利回り 4.4%程(※2024年4月時点) |

1万円から投資できる「COZUCHI」や「利回りくん」は、少ない金額で試しながら、案件次第で中程度のリターンを狙えるタイプと言えるでしょう。

最終的には、「自分が今出せる金額」「どこまで値動きに耐えられるか」「運営会社にどれだけ安心感を持てるか」を確認し、自分の状況にいちばん合うサービスを選ぶことが失敗しにくい選び方です。

みんなで大家さんとの違い

「みんなの年金」と「みんなで大家さん」の大きな違いは以下2つです。

| 会社名 | 始められる最低金額 | おすすめの人 |

|---|---|---|

| みんなの年金 | 最低10万円〜 | まずは少ない金額で試したい人 不動産投資が初めての人 |

| みんなで大家さん | 最低100万円〜 | ある程度まとまったお金を長めの期間で運用したい人 |

不動産投資の初心者で、まずは少額から試したい方は「みんなの年金」がおすすめです。

一方、しっかり資金を運用したい方は「みんなで大家さん」を検討してみる価値があります。

また、みんなの年金は1年程度の運用のファンドが中心で、こまめに結果を確認しながらステップアップしやすいのに対し、みんなで大家さんは3年〜5年運用の商品が多いです。

どちらが良い・悪いではなく、「今の自分はいくらまでなら出せるか」「お金をどのくらいの期間、動かさずに置いておけるか」を考えたうえで、自分のスタイルに合うサービスを選びましょう。

みんなの年金はどんな投資家に向いている?

みんなの年金は、以下のような投資家におすすめのサービスです。

- 比較的少ない金額で不動産投資を始めたい

- お金を長く縛られたくない

- 細かい管理はお任せしつつ、リスクはできるだけおさえたい

みんなの年金の最低出資額は10万円からで、運用期間も短期のファンドが多く、さらに一定の範囲までは運営側が先に損失を負担する「優先劣後方式」を採用しています。

そのため、投資初心者でも仕組みをイメージしやすい構造なのがメリットです。

また、公式サイトでは想定利回りがおおむね年8%前後と紹介されており、「預金より増やしたいが、いきなり大きな不動産を買うのは不安」という人の中間的な選択肢として位置づけられます。

ただし、元本が保証されているわけではないため、生活費や緊急時のためのお金とはきちんと分け、「当面使う予定のない余裕資金」で利用することが重要です。

このような特徴から、資金はそこまで多くないものの、将来に向けてコツコツ資産形成を始めたい人にとって、みんなの年金は検討しやすい不動産クラウドファンディングと言えるでしょう。

\ 短期間で運用を試したいなら /

みんなの年金のよくある質問

みんなの年金を利用する際に多い疑問として、「年齢制限」「少額で始める方法」「会社に知られない税金の扱い」が挙げられます。

これらを理解しておくと、安心して投資を始められるため重要です。

ここでは、よくある質問をまとめ、具体的な判断ポイントを分かりやすく解説します。

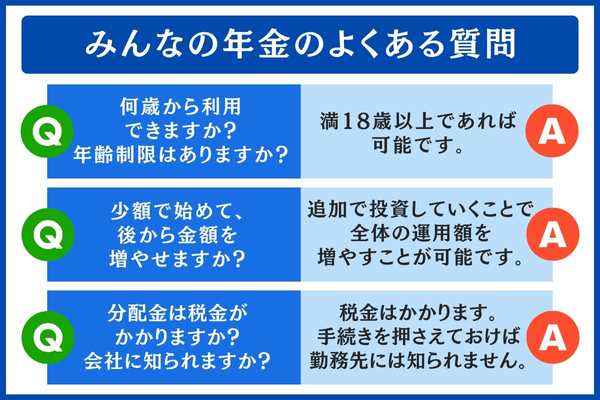

何歳から利用できますか?年齢制限はありますか?

【答え】みんなの年金は、満18歳以上であれば投資家登録ができます。

年齢制限がある理由は、投資サービスはお金の運用や契約に関わるため、法律上ひとりで契約できる年齢であることが必要だからです。

なお、上限年齢については公式に明確な制限は示されていません。

ただし、どの年代であっても、生活費や緊急時の資金とは分けて、「しばらく使う予定のない余裕資金」で利用することが大切です。

年齢そのものよりも、“無理のない範囲で続けられるかどうか”を意識して判断することが、安心して投資を続けるためのポイントと言えるでしょう。

少額で始めて、後から金額を増やせますか?

【答え】みんなの年金は、最初は少ない金額から始めて、慣れてきたら少しずつ投資額を増やすことができます。

1つの大きな商品を一度きりで買うのではなく、ファンドごとに申し込みを行う仕組みのため、新しく出たファンドに追加で投資していくことで全体の運用額を増やすことが可能です。

そのため、「まずは10万円だけ試してみる」「仕組みに慣れてきたら、次の案件では20万円・30万円と増やしてみる」といった段階的なステップアップがしやすい点がメリットです。

一方で、1つのファンドについては、募集期間が終わってから「あとから口数を足す」ことはできません。

申し込みは募集期間中の一度きりなので、「この案件に多めに投資したい」と思う場合は、募集開始前に口数をよく考えておき、スタートしたタイミングで必要な金額を申し込むことが大切です。

分配金は税金がかかりますか?会社に知られますか?

【答え】結論として、みんなの年金の分配金には税金がかかりますが、手続きを押さえておけば勤務先の会社に知られる心配はほとんどありません。

分配金は「雑所得」として扱われ、一定額を超えると確定申告が必要になる可能性があります。

国税庁でも、不動産クラウドファンディングなどの匿名組合契約による収益分配は雑所得に区分されると説明されています。(参考:国税庁)

匿名組合契約とは:

投資家が事業者にお金を出し、その事業から出た利益を分けてもらう契約のことです。

法律上は「商法535条〜」で定められている仕組みです。

一方で、「会社にバレないか不安」という声も多いですが、給与以外の所得の情報がそのまま会社に送られる仕組みにはなっていません。

会社に知られるきっかけになりやすいのは、住民税が「給与天引き(特別徴収)」で計算されるときに、副収入分が上乗せされるケースです。

これを避けたい場合は、確定申告の際に住民税の納付方法として「自分で納付(普通徴収)」を選ぶことで、勤務先への情報連携を抑えることができます。

このように、「分配金には税金がかかること」と「住民税の扱いを自分で選べること」を理解しておけば、会社への影響を心配しすぎる必要はありません。

副収入があるからといって、会社の評価や勤務そのものに影響するわけではないため、ルールに沿って申告しながら安心して投資を続けることが大切です。

\ 普通徴収なら会社にもバレずに運用できる /

まとめ

本記事では、「みんなの年金」の仕組みから評判、メリット・デメリット、始め方、他社比較までを総合的に解説しました。

口コミでは短期運用や2ヶ月ごとの分配が評価される一方、元本保証がない点や募集枠の少なさは注意点として挙がっています。

全体としては、少額から不動産投資を始めたい人に適したサービスと言えるでしょう。

- 短期運用・2ヶ月ごとの分配・優先劣後方式が初心者でも取り組みやすい評価ポイント

- 元本割れリスク・中途解約不可・募集枠が少ない点は事前に理解しておく必要がある

- 他社と比べると 最低10万円から始められ、扱いやすい中リスク型の不動産クラウドファンディング

「まず少額で試したい」「評判を踏まえて自分でも使えそう」と感じた方は、公式サイトで無料会員登録を行い、最新ファンドを確認するところから始めてみてください。

無理のない範囲で余裕資金を運用することで、堅実な資産形成の第一歩につながります。

「みんなの年金」は、最低10万円から始められる不動産クラウドファンディングサービスです。

東京都心・大阪・福岡など価値の下がりにくいエリアのマンションを中心に取得・運用し、賃貸収入と売却益の双方から利益を追求しています。

また、登録から申込みまでオンライン完結で手続きがスムーズ。少額から始められるため、まずは「投資初心者の一歩」としてもおすすめです。

※出資金の返還や分配金の支払いは、案件・運用期間により異なります。元本保証ではありません。

\ 1口10万円から投資できる /