オルタナバンクは、1口1万円から始められる少額投資型クラウドファンディングサービスで、不動産や事業ファンドなど幅広い案件に出資可能です。

運用期間は3〜12ヶ月程度と短く、利回りの目安は年4〜12%になります。

優先劣後構造による投資家保護を備えつつも元本保証はなく、投資先の内容を理解して利用する必要があります。

「オルタナバンク」は、1口1万円から投資できる少額投資クラウドファンディングサービスです。

不動産関連ファンドを中心に、再エネ・事業ファンドなど幅広い案件を扱っており、運用期間も3〜12ヶ月程度と短期なので、資金の流動性を重視したい方にも向いています。

初心者でもオンラインで簡単に出資手続きができ、複雑な物件管理も不要。まずは少額から資産運用を体験したい方におすすめです。

\まずは最新ファンドをチェック/

メリット・デメリット、投資までの流れ、他社との違いまでを詳しく解説します。

この記事を通して、安心してオルタナバンクを活用するための知識を身につけましょう。

「利回りが高いから」という理由だけでオルタナバンクに絞るのは、管理のプロ視点ではおすすめしません。投資先の偏りは元本割れ時の致命傷になるからです。まずは他社との安全性や実績の差を比較した上で、不動産クラウドファンディングの中から自分に合う一社を冷静に見極める姿勢を忘れないでください。

※2026年3月現在の情報です。最新情報は公式サイトでご確認ください。

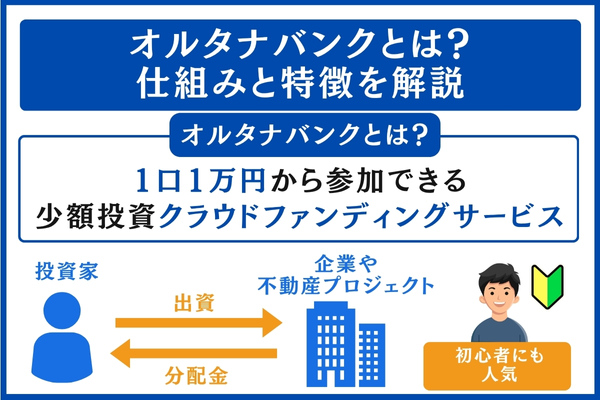

オルタナバンクとは?仕組みと特徴を解説

オルタナバンク(旧SAMURAI FUND)は、1口1万円から参加できる少額投資クラウドファンディングサービスです。

投資家がインターネット上で資金を出資し、企業や不動産プロジェクトに融資・出資することで分配金を得られる仕組みになっています。

難しい手続きや物件管理の手間がなく、運用期間も数ヶ月〜1年程度と短いため、「不動産投資に興味はあるけれど、まずは少額で始めたい」という初心者にも人気があります。

以下に、オルタナバンクの主な特徴をまとめました。

| 特徴 | 内容 |

|---|---|

| 少額から投資可能 | 1口1万円からスタートでき、初心者でも始めやすい。 |

| 幅広い投資案件 | 不動産関連ファンドを中心に、再エネ・事業ファンドなども展開。 |

| 元本保証なし | 事業の成果に応じて分配されるため、元本や利回りは保証されない。 |

| 利回りの目安 | 年利約4〜12%(案件により異なる)。 |

| 運用期間が短い | 多くのファンドが3〜12ヶ月程度で、資金の流動性が高い。 |

| 優先劣後構造 | 投資家保護のため、事業者が一部リスクを先に負担する仕組みを採用。 |

このように、オルタナバンクは「短期×少額×手間なし」を実現したオンライン型の資産運用サービスです。

投資家は、公式サイトに掲載された各ファンドの内容(利回り、期間、担保の有無など)を確認して出資します。

運用終了後、事業の成果に応じて分配金が支払われる仕組みです。

また、オルタナバンクは金融庁に登録された第一種金融商品取引業者として運営されており、法令に基づいた運用管理が行われています。

用語解説:第一種金融商品取引業者

第一種金融商品取引業者(だいいっしゅきんゆうしょうひんとりひきぎょうしゃ)とは、

金融庁の登録を受けて、株式・社債・投資ファンドなどの販売や取引を行える会社のことです。

厳しい審査を経て登録されており、法律に基づいて金融庁の監督を受けています。

つまり、投資家を保護するためのルールの中で運営される信頼性の高い事業者という意味です。

これにより、一定の安全性や透明性が確保されています。

ただし、分配金や元本は保証されていないため、投資先の内容を十分に理解してから参加することが重要です。

\1万円で始める手軽な投資/

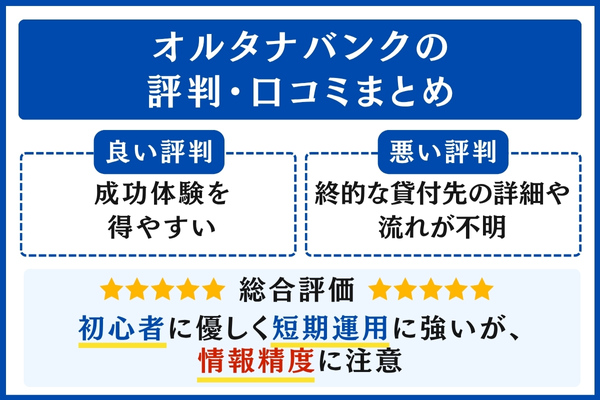

オルタナバンクの評判・口コミまとめ

オルタナバンクは、短期で高利回りな案件が多く、初心者でも始めやすいと評判です。

一方で、投資先の情報がやや不透明だったり、人気案件がすぐに埋まる点には注意が必要です。

ここでは、実際の口コミをもとに良い評判・悪い評判・総合評価を整理し、投資前に知っておきたいポイントをわかりやすく解説します。

オルタナバンクの良い評判|成功体験を得やすい

1ヶ月で9.9%の投資ができます。

参考:ゴクラク

元本償還率100%の事実もあいまって資金回収が早いというのはやはり安心感が大きいです。

参考:ゴクラク

定期的にお祭りファンド的な超高利回り・短期案件が出るので成功体験を得やすいかも

参考:ゴクラク

オルタナバンクの口コミでは、「短期で高利回り」「元本償還率が高い」「キャンペーンが多い」といった評価が多く見られます。

特に人気なのは、1ヶ月ほどの超短期ファンドで、利回りが約9〜10%と高水準な案件です。

ただし、この利回りは特定の案件例であり、すべてのファンドで同水準の利益が得られるわけではありません。

案件内容や市場状況によって実際の利回りは変動します。

投資家からは「わずか数分で募集が終了するほど人気」「短期で資金を回せるのが安心」といった声もありました。

また、初回投資キャンペーンや毎月分配型のファンドも多く、「初心者でも成功体験を得やすい」という意見が目立ちます。

こうした仕組みにより、少額から投資を始めたい人にとって魅力的な選択肢となっています。

オルタナバンクの悪い評判|最終的な貸付先の詳細や流れが不明

投資先が公開されていないことと、海外事業者への貸付であることから、リスクは高め

参考:ゴクラク

オルタナティブな資産への投資ということでファンドの種類が様々あるけれど、最終的な貸付先の詳細や流れが不明だったり少しわかりにくい点もある

参考:ゴクラク

キャンペーン企画的なファンドは一瞬で募集上限に達してしまうので待ち構える必要あり

参考:ゴクラク

オルタナバンクに関しては、「人気案件が数分で埋まるため投資できない」「ファンドの詳細や貸付先が分かりにくい」といった口コミが見られます。

特に海外ファンドでは、投資先の情報が限られており、「リスクを判断しづらい」と感じる人もいるようです。

一方で、オルタナバンクはグループ会社の「SAMURAI ASSET FINANCE」が詳細な貸付先審査を行い、その結果をもとにファンドを組成しています。

また、貸付先の透明性向上にも力を入れており、公式サイトの「実績」や「情報公開ページ」で一定の情報を開示しているので、閲覧可能です。

つまり、従来よりも審査体制や情報開示の面で改善が進んでおり、投資家がリスクを判断しやすい環境が整いつつあります。

それでも、投資先やファンドの内容をよく確認し、分散投資を意識することが大切です。

オルタナバンクの総合評価|初心者に優しく短期運用に強いが、情報精度に注意

総合的に見ると、オルタナバンクは「高利回り・短期運用・初心者向けの使いやすさ」が高く評価されています。

一方で、「投資先の情報がやや不透明」「人気案件に申し込みづらい」といった課題も残ります。

ただし、元本償還率100%を維持している点は信頼感につながっているといえるでしょう。

投資家の多くは「短期で運用したい」「少額から始めたい」というニーズを満たせており、総じて満足度は高い印象です。

良い点・悪い点を整理すると、以下のようになります。

| 評価軸 | 良い口コミの傾向 | 悪い口コミの傾向 |

|---|---|---|

| 利回り | 高利回り(4〜12%)案件が豊富 | 高利回り案件はすぐ完売 |

| 運用期間 | 1ヶ月など超短期案件が多い | 長期安定運用には不向き |

| 安全性 | 元本償還率が高く安心感あり | 投資先の情報がやや不透明 |

| 利便性 | 初回キャンペーン・1万円から投資可 | 事前入金や競争率が高い |

オルタナバンクは、「短期で効率よく運用したい人」や「少額から投資を体験したい初心者」に特に向いています。

ただし、投資先のリスクや情報開示の範囲を理解したうえで利用することが大切です。

\短期×少額で始めやすい投資/

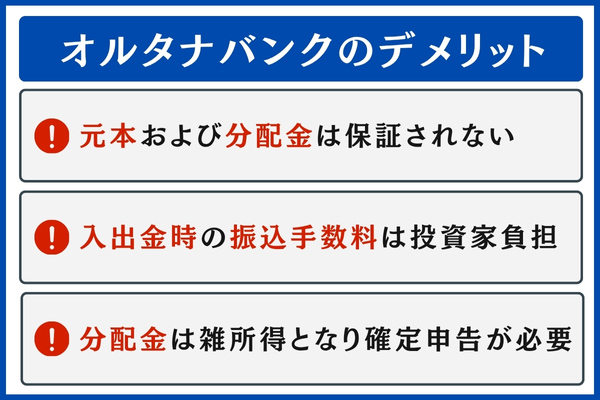

オルタナバンクのデメリット

オルタナバンクは手軽に始められる一方で、元本保証がないことや手数料・税申告の負担など注意点もあります。

投資の仕組みや費用を理解しておくことで、思わぬ損失を防ぐことが可能です。

ここでは、リスクを避けるための具体策を分かりやすく紹介します。

元本および分配金は保証されない

オルタナバンクの投資では、元本や分配金が保証されていません。

想定利回りどおりに受け取れない可能性があるため、リスクを理解したうえで投資することが重要です。

仕組みとしては「匿名組合契約」に基づいており、事業の成果によって分配金が変動します。

たとえば借り手の返済が遅れたり、担保不動産の価値が下がったりすると、元本割れが起こることもあります。

こうしたリスクを抑えるには、次の3つを意識しましょう。

- 複数案件に分散投資する

- 担保・保証の有無や内容を確認する

- 余剰資金で投資する

特に担保付き案件でも「必ず全額が返ってくる」とは限りません。

担保や保証はあくまで「回収手段の一つ」であり、状況によって回収額が変動することもあります。

| 主なリスク | 内容 | 投資家の対策 |

|---|---|---|

| 借り手の返済遅延 | 分配金が予定より遅れる | 案件の信用力を事前に確認 |

| 担保価値の下落 | 元本割れの可能性 | 担保の種類と順位を確認 |

| 市場変動 | 利回りの低下 | 分散投資でリスク分散 |

分散と情報確認を徹底すれば、損失リスクを最小限に抑えながら投資を続けやすくなります。

入出金時の振込手数料は投資家負担

オルタナバンクでは、入金や出金時の振込手数料は投資家負担です。

少額投資を繰り返すと手数料がかさみ、実際の利回りが想定より下がってしまうケースも珍しくありません。

例えば、1回の振込で440円の手数料がかかると、年間6回の入金で2,640円のコストになります。

つまり、10万円の投資で利回り5%を想定しても、手数料によって実質利回りは約2.64%減少します。

計算方法は以下のとおりです。

- 年間手数料合計=440円 × 6回 = 2,640円

- 投資額=100,000円

- 利回り低下率= 2,640円 ÷ 100,000円 = 約2.64%

つまり、10万円を6回に分けて入金した場合、手数料だけで利回りが2.64%下がる計算になります。

投資額ごとの利回り低下の目安を表にしてみました。

| 投資額 | 振込回数 | 年間手数料 | 利回り低下の目安 |

|---|---|---|---|

| 50,000円 | 6回 | 2,640円 | 約−5.28% |

| 100,000円 | 6回 | 2,640円 | 約−2.64% |

| 300,000円 | 6回 | 2,640円 | 約−0.88% |

少額投資を細かく繰り返すと、手数料負担が利回りを大きく圧迫してしまうことがわかります。

頻繁な少額入金による手数料が利回りを大きく下げるため、次の工夫が効果的です。

- まとめて入金・出金を行う

- 手数料無料の銀行を活用する

- 出金回数を減らして資金を回転させる

小さな金額でも積み重ねると大きな差になります。

投資を検討するときは、「手数料を引いた実質利回り」で判断するようにしましょう。

分配金は雑所得となり確定申告が必要

オルタナバンクの分配金は「雑所得」に分類され、条件によっては確定申告が必要になります。

特に会社員の場合、給与以外の所得が年間20万円を超えると申告対象です(出典:国税庁|No.1900 給与所得者で確定申告が必要な人)。

たとえば、分配金が15万円で他に副収入がない場合は申告不要ですが、副業や他の投資収益がある場合は合算して20万円を超えると申告が必要です。

そのため、年間を通して収益を正確に把握しておくことが重要です。

申告が必要になる主なケースをまとめると、以下のとおりです。

| 条件 | 確定申告の要否 |

|---|---|

| 給与以外の所得が年間20万円超 | 必要 |

| 給与所得のみ・副収入20万円未満 | 不要(住民税申告は必要な場合あり) |

| 副業・配当など他の所得と合算 | 必要 |

また、確定申告を行う際は、オルタナバンクから送付される年間取引報告書をもとに金額を整理します。

分配金は「雑所得」として総合課税の対象になるため、他の所得と合算して税率が決まります。

税制度は毎年見直される可能性があるため、国税庁サイトや税務署で最新情報を確認しておくと安心です。

\確定申告の要否も忘れず確認/

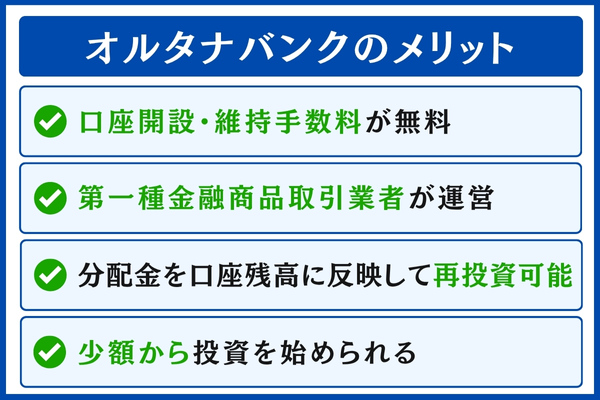

オルタナバンクのメリット

オルタナバンクは、少額・短期で始めやすく、コスト負担が少ない投資サービスです。

金融庁登録業者が運営しており、信頼性と安全性を重視した仕組みが整っています。

また、分配金の再投資や1万円からの少額投資が可能なため、初心者でも無理なく投資を継続できるでしょう。

ここを読めば、オルタナバンクが選ばれている理由と活用メリットがわかります。

口座開設・維持手数料が無料

オルタナバンクでは、口座開設や維持手数料は無料です。

初期コストがないため、投資初心者にとって非常に始めやすい環境となっています。

他の投資サービスでは維持費が発生する場合もありますが、オルタナバンクは「始めやすさ」に力を入れています。

無料で始められる主な項目は次のとおりです。

- 口座開設費:無料

- 口座維持費:無料

- 投資申込手数料:原則として無料

ただし、出金に関しては 月1回までは手数料無料 で、それ以降は1回につき 145円(税込) の手数料がかかります。

このように手数料面のハードルが低い設計は、特に初心者にとって投資を始める心理的な障壁を下げる大きなメリットになります。

第一種金融商品取引業者が運営

オルタナバンクを運営する「SAMURAI証券株式会社」は、金融庁登録の第一種金融商品取引業者(関東財務局長(金商)第36号)です。

この登録は、厳しい審査と法令遵守体制の確認を経て認められるもので、安心して利用できる要素の一つになります。

信頼性の高い運営体制を支えるポイントは次のとおりです。

- 金融庁による監督下にある

- 投資家資金と会社資金を分別管理

- 内部監査やリスク管理体制を整備

「登録=絶対に安全」というわけではありませんが、法的枠組みの中で運営されている点は安心材料です。

投資に慣れていない人ほど、こうした公的登録の有無を確認する習慣を持つことがリスク回避につながります。

分配金を口座残高に反映して再投資可能

オルタナバンクでは、運用で得た分配金が自動的に口座残高に反映されるため、引き出さずに次の投資へ回せます。

この仕組みによって、無理なく複利運用を継続でき、資金効率を高める効果が発揮される可能性があります。

ただし、実際の複利効果は、分配頻度・運用成績・手数料などの要素によって変わるため、過度な期待は禁物です。

再投資のメリットは次の3点です。

再投資のメリット

- 分配金をそのまま次のファンドへ活用できる

- 資金を無駄なく回転できる

- 長期的には複利効果で利益が伸びやすい

オルタナバンクでは3か月ごとの分配型ファンドなど、短期運用案件が中心となっています。

そのため、再投資の仕組みと非常に相性が良く、「コツコツ資産を増やす」運用スタイルを実現しやすい点も特徴です。

ただし、再投資によって複利効果を狙う場合でも、元本割れのリスクや分配金の変動がある点には注意が必要です。

リスクを理解したうえで、余裕資金の範囲で取り組むことが大切になります。

少額から投資を始められる

オルタナバンクでは、1口1万円から投資可能です。

まとまった資金を用意しなくても始められるため、初心者でもリスクを抑えて投資体験ができます。

少額投資のメリットとして、次の点が挙げられます。

- 1万円単位で気軽にスタートできる

- いくつかの案件に分散投資が可能

- 損失リスクを最小限に抑えられる

他社サービスでは最低投資額が10万円以上のケースもありますが、オルタナバンクなら無理のない範囲で投資に慣れることが可能です。

ずは少額で気になる案件に投資し、実際の運用を通して流れをつかむのがおすすめです。

\1万円で手軽に投資開始/

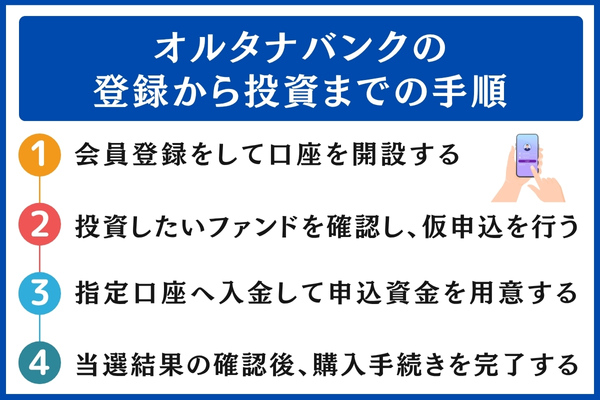

オルタナバンクの登録から投資までの手順

オルタナバンクは、初心者でも数ステップで投資を始められる手軽さが魅力です。

登録や入金もすべてオンラインで完結し、慣れれば10分ほどで投資デビューが可能です。

ここでは、初心者でも失敗しないための4つの手順をわかりやすく解説します。

手順1|会員登録をして口座を開設する

まず最初に行うのは、オルタナバンクの会員登録と口座開設です。

登録自体は無料で、メールアドレスと本人確認書類(マイナンバーカードや運転免許証など)があれば簡単に完了します。

本人確認はオンラインで行われるため、書類の郵送なども不要です。

口座開設までの流れは次のとおりです。

- オルタナバンク公式サイトで会員登録

- 本人情報と銀行口座情報を入力

- 本人確認書類をアップロード

審査には1〜3営業日ほどかかりますが、承認されればすぐに投資を始められます。

スマホからでもスムーズに登録できるため、「まずは少額で試したい」という人にも利用しやすい仕組みです。

手順2|投資したいファンドを確認し、仮申込を行う

口座が開設できたら、次に投資したいファンドを選んで仮申込を行います。

オルタナバンクでは、不動産・事業・海外案件など幅広いファンドがあり、それぞれ利回りや運用期間が異なります。

選ぶときのチェックポイントは以下の3つです。

- 想定利回り(例:年利4〜10%)

- 運用期間(1〜12か月など)

- 担保や保証の有無

人気のファンドは数分で募集が締め切られることもあるため、気になる案件は早めに申込するのがおすすめです。

申込後は「仮申込」状態となり、抽選や先着順の結果を待ちます。

ファンドの比較→仮申込→確認メールの流れだけ覚えておけば迷わないでしょう。

手順3|指定口座へ入金して申込資金を用意する

仮申込が完了したら、指定口座へ入金して資金を準備します。

オルタナバンクでは事前入金方式を採用しており、申込金額分を自分の専用口座に振り込む必要があります。

入金の基本ルールは次のとおりです。

- 銀行振込で入金(ネットバンキングでも可)

- 入金名義は登録名と同一にする

- 振込手数料は自己負担

このステップを完了することで、正式な投資申込が可能になります。

もし抽選に外れた場合は、入金した資金はそのまま口座残高として保持され、次の投資に再利用できます。

少額でも入金しておくと、募集開始時に即エントリーできるのでチャンスを逃しにくいです。

手順4|当選結果の確認後、購入手続きを完了する

最後は、当選結果の確認と購入手続きの完了です。

抽選または先着結果はメールまたはマイページで確認できます。

当選していれば、そのまま正式に投資契約を締結し、ファンド運用がスタートします。

このときに確認すべきポイントは次の3つです。

- 投資金額と利回りに誤りがないか

- 運用開始・終了予定日

- 分配方法(毎月分配 or 満期一括)

運用が始まると、分配金は口座残高に自動反映され、再投資も簡単にできます。

この流れを把握しておけば、初回でもスムーズに投資申込まで進めることが可能です。

ただし、審査時間・手続き・入金反映などの要素によって所要時間は変動するため、余裕を持って進めることをおすすめします。

\まずは最新ファンドをチェック/

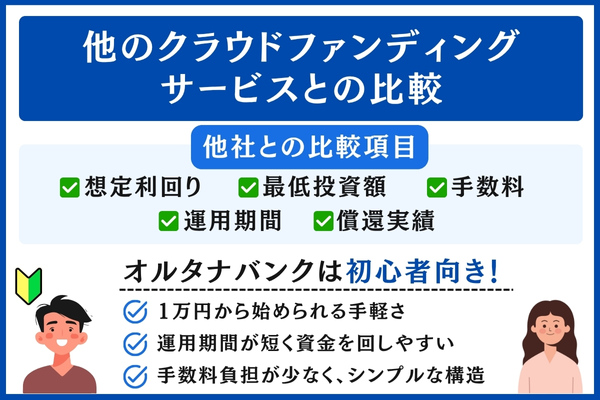

他のクラウドファンディングサービスとの比較

オルタナバンクは「1万円から始められる短期投資型クラウドファンディング」として注目されています。

ここでは、代表的な他社サービスと比較し、利回り・投資金額・手数料などの違いをわかりやすく整理しました。

どのサービスにも特色があるため、目的に合った選び方を意識することが大切です。

| サービス名 | 想定利回り |

|---|---|

| オルタナバンク | 約4〜12%(案件により変動) |

| COZUCHI | 約4〜13% |

| CREAL | 約4〜8% |

| TECROWD | 約8〜12%(実績平均10.1%) |

COZUCHIやCREALは案件数が多く実績豊富ですが、運用期間がやや長めです。

一方、TECROWDは海外案件が中心で利回りは高いものの、最低投資額がやや高めです。

他社と比べると、オルタナバンクは以下の点で初心者に向いています。

- 1万円から始められる手軽さ

- 運用期間が短く資金を回しやすい

- 手数料負担が少なく、シンプルな構造

オルタナバンクは「少額・短期で投資を体験したい人」には最もバランスが良いと言えるでしょう。

一方で、償還や遅延に関する詳細データが少ないため、公式サイトで最新情報を確認しておくのが安心です。

\初心者に最適な短期型投資/

オルタナバンクは短期運用の強力な選択肢ですが、資産を守るうえでは「実績の厚い他社サービス」も組み合わせておくのが正解です。万が一のリスクに備え、特徴の異なる3社程度に分散して登録しておくと、安定感がぐっと増します。

不動産クラウドファンディングおすすめランキングで、自分に合う分散先もチェックしておきましょう。

オルタナバンクに関するよくある質問

オルタナバンクを初めて利用する際に気になるのが、途中解約や元本リスク、入金ルールなどの基本的な疑問です。

ここでは、初心者がつまずきやすいポイントを中心に、仕組みと注意点をやさしく解説します。

ここを読めば、よくある不安を事前に解消し、安心して投資を始めるためのポイントが理解できます。

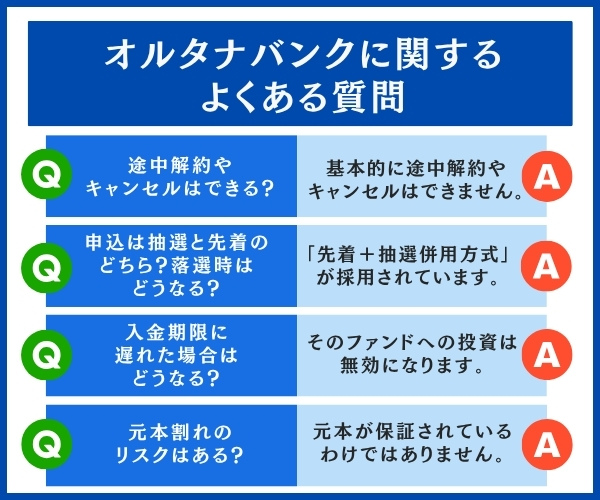

途中解約やキャンセルはできる?

【答え】オルタナバンクでは、基本的に途中解約やキャンセルはできません。

理由は、投資が「匿名組合契約」という仕組みで成り立っており、投資資金がファンド運用に組み込まれるためです。

運用期間中は途中で資金を引き出すことができず、原則として満期まで待たなければなりません。

ただし、例外的に以下のようなケースでは資金が返還されることもあります。

- ファンド自体が中止や解散になった場合

- 運用開始前に募集が取りやめになった場合

そのため、申込前に「運用期間」「返還条件」を必ず確認することが大切です。

オルタナバンクの短期型(1か月程度)の案件を選べば、資金を長く拘束されずにリスクを抑えやすいでしょう。

申込は抽選と先着のどちら?落選時はどうなる?

【答え】多くの案件では「先着+抽選併用方式」が採用されています。

- 先着方式:登録した順に枠を埋める方式。早く申し込むほど有利。

- 抽選方式:先着枠に入らなかった人を抽選で選ぶ方式。

落選した場合、事前に入金済みの資金は口座残高として保持され、次の投資へ使える状態になります。

なお、仮申込中であればキャンセル可能なケースもあります。

入金期限に遅れた場合はどうなる?

【答え】入金期限に遅れると、そのファンドへの投資は無効になります。

オルタナバンクは事前入金制を採用しており、期限までに資金が確認できないと申込が自動キャンセルとなる仕組みです。

主な注意点を整理すると以下のとおりです。

- 期限を過ぎると自動キャンセル(再申込不可)

- 入金確認には時間差があるため、余裕を持って振込を行う

- 振込名義が異なると入金エラーになることがある

特に人気ファンドでは、期限ギリギリになると残高確認が遅れ、投資機会を逃す可能性もあります。

募集開始直後の入金を意識し、事前に振込先を登録しておくと次回以降の対応もスムーズです。

元本割れのリスクはある?

【答え】オルタナバンクの投資では、元本が保証されているわけではありません。

クラウドファンディング型投資は事業の成果に応じて分配金が変動するため、返済遅延や担保価値の下落などで損失が出る可能性があります。

主なリスク要因は次の3点です。

- 借り手の返済遅延による分配遅れ

- 担保・保証の範囲を超える損失

- 市場環境の変動による資産価値の下落

とはいえ、オルタナバンクは担保付き案件も多く、リスクを抑える仕組みが整っています。

筆者の見解としては、「全額を1つの案件に投じない」ことが最大のリスク対策です。

複数ファンドへの分散投資を意識すれば、初心者でも安定した運用を目指せます。

まとめ

オルタナバンクは、1万円から始められる短期型クラウドファンディングとして、投資初心者にも人気があります。

少額で複数の案件に分散しやすく、分配金を再投資して資産を増やせる点が魅力です。

一方で、元本保証がないことや振込手数料の負担には注意が必要です。

リスクを抑えるためには、担保付き案件を選んだり、1つの案件に資金を集中させないことがポイントとなります。

「まずは少額で短期案件を試す」ことが、オルタナバンクを安全に活用する第一歩です。

初心者でも手軽に始めやすい投資サービスといえるでしょう。

「オルタナバンク」は、1口1万円から投資できる少額投資クラウドファンディングサービスです。

不動産関連ファンドを中心に、再エネ・事業ファンドなど幅広い案件を扱っており、運用期間も3〜12ヶ月程度と短期なので、資金の流動性を重視したい方にも向いています。

初心者でもオンラインで簡単に出資手続きができ、複雑な物件管理も不要。まずは少額から資産運用を体験したい方におすすめです。

\まずは最新ファンドをチェック/